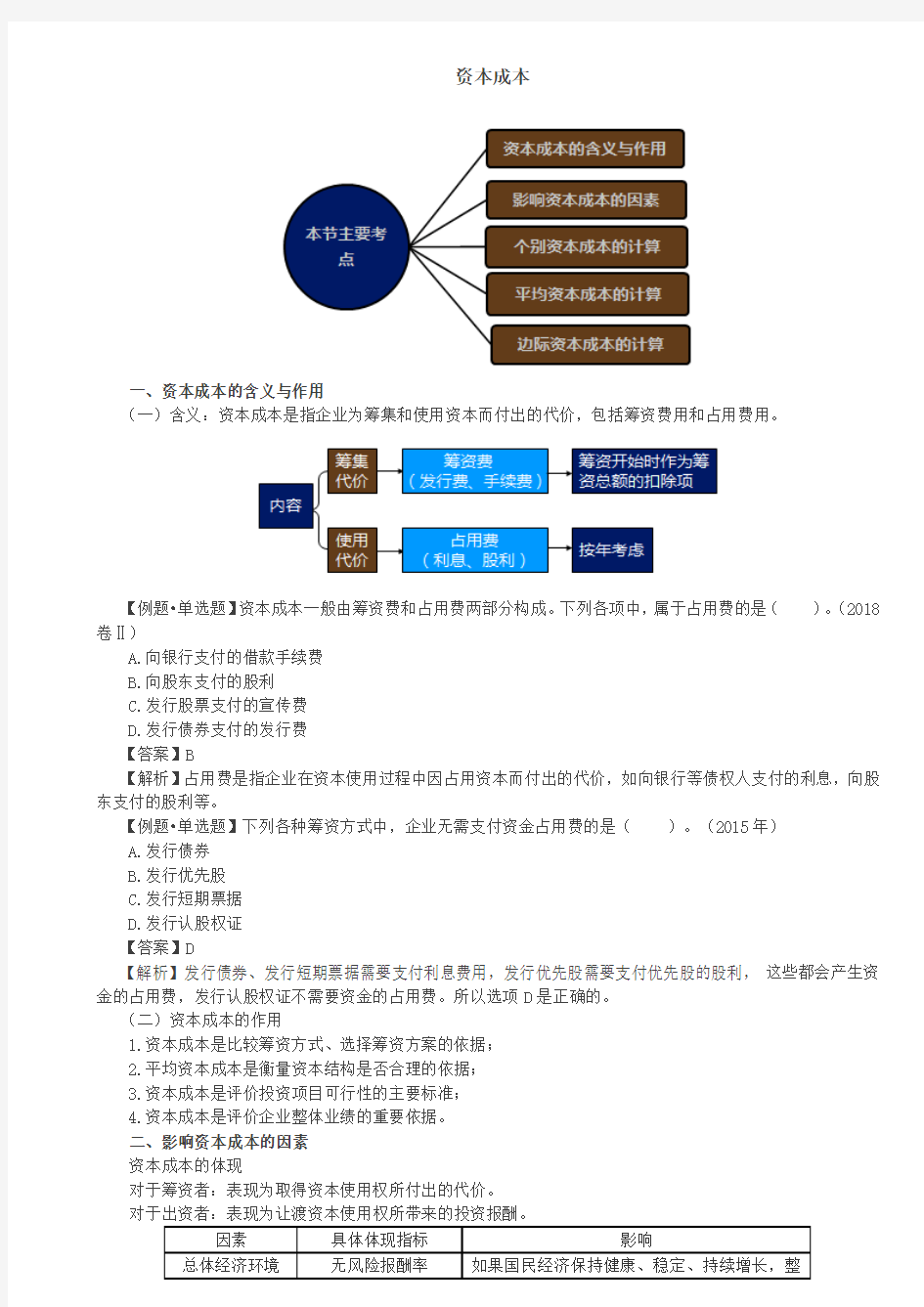

资本成本

==

=

==

=

【教材例5-5】某企业取得5年期长期借款200万元,年利率10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%。

要求:利用一般模式,计算借款的资本成本率。

【答案】借款的资本成本K b==8.02%。

【教材例5-6】某企业以1100元的价格,溢价发行面值为1000元、期限5年、票面利率为7%的公司债券一批。每年付息一次,到期一次还本,发行费用率3%,所得税税率20%。

补充要求:要求利用一般模式,计算该债券的资本成本率。

【答案】该批债券的资本成本率K b=1000×7%×(1-20%)/[1100×(1-3%)]=5.25%。

【例题?单选题】计算下列筹资方式的资本成本时需要考虑企业所得税因素影响的是()。(2018卷Ⅰ)

A.留存收益资本成本

B.债务资本成本

C.普通股资本成本

D.优先股资本成本

【答案】B

【解析】利息费用在税前支付,可以起抵税作用,所以需要考虑所得税税率,计算税后债务资本成本。而普通股股利和优先股股利都是用税后净利润支付的,所以选项A、C、D不考虑企业所得税因素。

【例题?单选题】某企业发行了期限5年的长期债券10000万元,年利率为8%,每年年末付息一次,到期一次还本,债券发行费率为1.5%,企业所得税税率为25%,该债券的资本成本率为()。(2014年)

A.6%

B.6.09%

C.8%

D.8.12%

【答案】B

【解析】该债券的资本成本率=8%×(1-25%)/(1-1.5%)=6.09%,选项B正确。

(2)贴现模式

逐步测试结合插值法求贴现率,即找到使得未来现金流出的现值等于现金流入现值的那一个贴现率。

【教材例5-5改编】某企业取得5年期长期借款200万元,年利率10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%。

要求:采用贴现模式,计算借款的资本成本率。

【答案】200×(1-0.2%)=200×10%×(1-20%)×(P/A,K b,5)+200×(P/F,K b,5)

用8%进行第一次测试:

16×(P/A,8%,5)+200×(P/F,8%,5)

=16×3.9927+200×0.6806=200>199.6

用9%进行第二次测试:

16×(P/A,9%,5)+200×(P/F,9%,5)

=16×3.8897+200×0.6499=192.22<199.6

按插值法计算,得:

=

。

【教材例5-6改编】某企业以1100元的价格,溢价发行面值为1000元、期限5年、票面利率为7%的公司债券一批。每年付息一次,到期一次还本,发行费用率3%,所得税税率20%。

要求:采用贴现模式,计算该债券的资本成本率。

考虑时间价值,该项公司债券的资本成本计算如下:

1100×(1-3%)=1000×7%×(1-20%)×(P/A,K b,5)+1000×(P/F,K b,5)

1067=56×(P/A,K b,5)+1000×(P/F,K b,5)

设:K=5%,56×(P/A,5%,5)+1000×(P/F,5%,5)=1025.95

K=4%,56×(P/A ,4%,5)+1000×(P/F,4%,5)=1071.20

按插值法计算,得:

=

得:

。

资本成本计算公式及例题

资本成本计算公式及例题 个别资本成本的计量 (一)不考虑货币时间价值 1.长期借款资本成本 (1)特点:借款利息计入税前成本费用,可以起到抵税的作用;筹资费很小时可以略去不计。 (2)计算 i K =)()(f -1L T -1i L ?=f -1T -1i )( 式中:i K 代表长期借款成本;L 代表银行借款筹资总额;i 代表银行借款利率:T 代表所得税税率;f 代表银行借款筹资费率。 【例1】某企业取得长期借款100万元,年利率8%,期限为5年,每年付息一次,到期一次还本,筹措借款的费用率为0.2%,企业所得税率为25%,计算其资金成本: K=)()(f -1L T -1i L ?=f -1T -1i )(=0.2% -125%-1%8)(=5.61% 2、债券成本(Bond ) (1)特点:债券利息应计人税前成本费用,可以起到抵税的作用;债券筹资费用一般较高,不可省略。 (2)债券资金成本的计算公式为: b K =)()(f -1B T -1i B 0 ? 式中:b K 代表债券成本;B 代表债券面值;i 代表债券票面利率:T 代表所得税税率;B 0代表债券筹资额,按发行价格确定;f 代表债券筹资费率。 【例2】某企业发行面值1000元的债券1000张,票面利率8%,期限为5年,每年付息一次,发行费用率为2%,企业所得税率为25%,债券按面值发行,计算其资金成本: b K =) ()(f -1B T -1i B 0?=)()(2%-1100025%-1%81000?=6.12% 3.优先股成本 企业发行优先股,既要支付筹资费用,又要定期支付股息,且股利在税后支付,其资金使用成本计算公式为: P K =) (f -1P D 0

nike,costofcapital资本成本分析案例

1. What is the WACC and why is it important to estimate a firm’s cost of capital Do you agree with Joanna Cohen’s WACC calculation Why or why not The definition of WACC Weighted average cost of capital(WACC), is a weighted-computational method of analyzing the cost of capital based on the whole capital structure of a firm. The result of WACC is the rate a firm use to monitor the application of the current assets because it represents the return the firm MUST get. For example this rate could be used as the discount rate of evaluating an investment, and maintaining the price of firm’s stock. Analysis of Johanna Cohen’s calculation We analyzed the process of Johanna Cohen’s calculation, and found some flaws we believe caused computational mistakes. i. When using the WACC method, the book value of bond is available as the market value since bonds are not quite active in the market, but the book value of equity isn’t. Instead of Johanna’s using equity’s book value, we should mult iply th e current price of Nike’s stock price by the numbers of shares outstanding. ii. When calculating the YTM of the firm’s bond, Johanna only used the interest expense of the year divided by the average debt balance, which fully ignored the discounted cash flow of the cost of debt. 2. If you do not agree with Cohen’s analysis, calculate your own WACC for Nike and be prepared to justify your assumptions. Combining the analysis above, we now give our own WACC calculation as following: The value of debt(based on EXIHIBIT 3). Since the book value of debt may represent the market value, we merely need to sum up the values of Long-term debt, Notes payable, and the Current portion of long-term debt: ++=$1, m The cost of debt (based on EXIHIBIT 4): PV: FV: 100

资本成本

资本成本 客观题 考点一:资本成本的含义及影响因素 (一)资本成本的概念的两个方面 1.从筹资的角度考虑 公司募集和使用资金的成本,即筹资的成本 2.从投资的角度考虑 投资人所要求的最低报酬率 【例题?多选题】下列关于投资项目资本成本的说法中,正确的有()。 A.资本成本是投资项目的取舍率 B.资本成本是投资项目的必要报酬率 C.资本成本是投资项目的机会成本 D.资本成本是投资项目的内含报酬率 【答案】ABC 【解析】资本成本是指投资资本,这种成本不是实际支付的成本,而是一种失去的收益,也称为必要报酬率、投资项目的取舍率、最低接受的报酬率。选项D,项目的内含报酬率是真实的报酬率,不是资本成本。 【例题?多选题】下列关于资本成本的说法中,正确的有()。 A.资本成本与公司的筹资活动有关,它是公司募集和使用资金的成本 B.公司资本成本是投资人针对整个公司要求的报酬率 C.项目资本成本是公司投资于资本支出项目所要求的最低报酬率

D.如果新的投资项目的风险高于企业现有资产的平均风险,则项目资本成本高于公司资本成本 【答案】ABCD 【解析】资本成本的概念包括两个方面:一方面,资本成本与公司的筹资活动有关,它是公司募集和使用资金的成本,即筹资的成本;另一方面,资本成本与公司的投资活动有关,它是投资所要求的最低报酬率。公司资本成本是投资人针对整个公司要求的报酬率,或者说是投资者对于企业全部资产要求的最低报酬率。项目资本成本是公司投资于资本支出项目所要求的最低报酬率。 如果公司新的投资项目的风险,与企业现有资产平均风险相同,则项目资本成本等于公司资本成本;如果新的投资项目的风险高于企业现有资产的平均风险,则项目资本成本高于公司资本成本;如果新的投资项目的风险低于企业现有资产的平均风险,则项目资本成本低于公司的资本成本。 (二)公司资本成本的影响因素 【例题?单选题】公司的资本成本,是指组成公司资本结构的各种资本来源的成本的组合,也就是各种资本要素成本的加权平均数,其大小主要由()。 A.无风险报酬率和经营风险溢价决定 B.经营风险溢价和财务风险溢价决定 C.无风险报酬率和财务风险溢价决定 D.无风险报酬率、经营风险溢价和财务风险溢价决定 【答案】D 【解析】一个公司资本成本的高低,取决于三个因素: (1)无风险报酬率:是指无风险投资所要求的报酬率。

资本成本计算

引言 如果您想开办一家企业,您首先要解决的问题就是资金;另外,还要解决选择哪些方式筹资,哪些方式是最好的选择,最佳选择如何确定等问题。资金不是阳光、空气,可以随便享受,资金是一种稀缺资源,使用资金必须付出代价,因此要学会测算各种方式的资本成本。此外,在财务管理中也存在“一两拨千斤”的杠杆效应。下面就分别讨论筹资决策中资金需求量的预测、资本成本(包括个别资本成本与加权综合资本成本)分析、杠杆作用(经营杠杆、财务杠杆、复合杠杆)分析与筹资决策判断原则以及相应的上机操作方法。 【本章重点】 资金需求量预测方法 个别资本成本、加权综合资本成本、边际资本成本 经营杠杆、财务杠杆、复合杠杆 每股收益无差别点 【本章难点】 销售百分比法预测资金需求量 加权平均资本成本计算 磾 3-1 资金需求量预测 磽 资金需求量预测是指根据企业未来的发展目标和现实条件,参考有关资料,利用专门方法对企业未来某一时期内的资金需求量所进行的推测和估算。合理预测一定时期的资金需求量,对于保证资金供应、有效组织资金运用、提高资金利用效果具有重要的意义。 资金需求量的预测方法主要有销售百分比法、线性回归法和因果分析预测法等,这里重点分析前两种方法。 3-1-1 销售百分比法 销售百分比法是指根据资金各个项目与销售收入之间的依存关系,并结合销售收入的增长

情况来预测计划期企业需要从外部追加筹措资金的数额的方法。运用销售百分比法预测资金需求量的具体步骤如下: (1)将资产负债表上的全部项目划分为敏感性项目和非敏感性项目。敏感性项目是指其金额随销售收入的变动呈同比率变动的项目,非敏感性项目是指其金额不随销售收入自动成比例增减变动的项目。敏感性资产项目一般包括库存现金、应收账款、存货。如果企业的生产能力没有剩余,那么继续增加销售收入就需要增加新的固定资产投资,在这种情况下,固定资产也成为敏感性资产。敏感性负债项目一般包括应付账款、应交税费等。由于长短期借款都是人为可以安排的,不随销售收入自动成比例变动,所以是非敏感性项目。 (2)对于各个敏感性项目,计算其基期的金额占基期销售收入的百分比,并分别计算出敏感性资产项目占基期销售收入百分比的合计数和敏感性负债项目占基期销售收入百分比的合计数。 (3)根据计划期的销售收入和销售净利润率,结合计划期支付股利的比率,确定计划期内部留存收益的增加额。 (4)根据销售收入的增长额确定企业计划期需要从外部筹措的资金需求量,计算公式为:EFR=ΔA S·(S1-S0)-ΔL S·(S1-S0)-S1·R·(1-D)+F1 式中:EFR———外部融资需求量(ExternalFundsNeeded); S0———基期销售额; S1———计划销售额; ΔA S———敏感资产占基期销售额百分比; ΔL S———敏感负债占基期销售额百分比; R———销售净利率 D———股利支付率; F1———计划期零星资金需求。 也就是其基本原理为: 追加的外部融资=增加的资产-自然增加的负债-增加的留存收益当企业计划期需要从外部筹措资金时,公式为: 追加的外部融资=增加的资产-自然增加的负债-增加的留存收益+计划资金需求量 例3-1 A公司2005年的销售收入为20000万元,销售净利润率为12%,净利润的60%分配给投资者。2005年12月31日,A公司的资产负债表(简表)如表3-1所示。该公司2006年计划销售收入比上年增长30%。为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。假定该公司2006年的销售净利率和利润分配政策与上年保持一致。要求计算2006年A公司所需的外部资金需求量。

企业资本成本和资本结构分析

第九章资本成本和资本结构打印本页 第一节资本成本 一、资本成本的含义 1.资本成本是指企业为筹集和使用资金而付出的代价。(可参考书上P216) 2.内容:资本成本包括资金筹集费和资金占用费两部分。 资金筹集费指在资金筹集过程中支付的各项费用,如发行股票、债券支付的印刷费发行手续费、律师费、资信评估费、公证费、担保费、广告费等; 资金占用费指占用资金支付的费用,如股票的股息、银行借款、发行债券的利息,等等。 二、资金成本的作用 1.选择资金来源、确定筹资方案的依据 2.评价投资项目、决定投资取舍的标准 3.衡量企业经营成果的尺度 三、资本成本的计算 (一)个不资本成本 通用模式

个不资本成本=年资金占用费/(筹资总额-筹资费用)=年资金占用费/筹资总额(1-筹资费率) 例题1: 例题 1.借款的资本成本

(1)特点:借款利息计入税前成本费用,能够起到抵税的作用 (2)计算 若不考虑资金时刻价值: 长期借款成本=[年利息×(1-所得税率)]/[筹资额×(1-筹资费率)] 若考虑时刻价值:求贴现率K并请参照书上P217至P218 式中: I t--长期借款年利息; L--长期借款筹资额; F l--长期借款筹资费用率; K--所得税前的长期借款资本成本; K l--所得税后的长期借款资本成本; P--第n年末应偿还的本金; T--所得税率。 请参照书上的例题P218 例1 2.债券资本成本 (1)特点:债券利息应计入税前成本费用,能够起到抵税的作用;债券筹资费用一般较高,不可省略。 债券资金成本的计算公式为:

若不考虑时刻价值: 式中:Kb--债券资金成本; I b--债券年利息; T----所得税率; B--债券筹资额; F b--债券筹资费用率。 若债券溢价或折价发行,为更精确地计算资金成本,应以实际发行价格作为债券筹资额。 假如将货币时刻价值考虑在内,债券成本的计算与长期借款成本计算相同。 请参考书上的例题P219 例3、4、5 若考虑时刻价值:求贴现率K,与长期借款成本计算相同。 请参考书上的P220的公式 请参考书上的例题P220 例7 3.优先股的资本成本 计算公式: KP=D/P 4.一般股的资本成本 (1)股利增长模型法

资金成本公式(整理版)

资本成本的计算 借款的资本成本 (筹资费很小时可以略去不计) 筹资费率)(借款成本所得税税率)(年利率借款成本-1-1???= K =)()(f -1L T -1i L ??=f -1)T -1(i =)T -1(i 债券的资本成本 筹资费率)(发行价所得税税率)(票面利率债券面值-1-1???= K =) ()(f -1P T -1i B ? 优先股资本成本 筹资费率)(发行价优先股每年股利-1?= K =) (f -1P D 普通股资本成本 股利固定增长率筹资费率) (股价第一年的股利 +?= -1K = g f 1P D 1+-)( 留存收益资本成本 计算留存收益成本的方法主要有三种: (1)股利增长模型法 股利固定增长率股价 第一年的股利 += K =g P D 1+ (2)资本资产定价模型 无风险利率)(平均收益率贝塔系数无风险利率-?+=K =)R R R m f f β-?+( (3)风险溢价 风险溢价债券成本+=K =C P B R K + 加权平均资本成本 债券的资金成本总资金债券资金留存收益的资金成本总资金留存收益普通股的资金成本 总资金 普通股资金 借款的资金成本总资金借款资金?+?+?+?= ωK = ∑=n 1 i j j K W

边际贡献总额·Q P V S M C ?-=-=)(b 息税前净利润·a -M EBIT = 净利润·I EBIT -=净利润 普通股每股收益·股数 N I EBIT EPS -= 杠杆原理的计算 杠杆:一个因素发生较小变动,导致其它因素发生较大变动。 经营杠杆系数·a -=M M DOL 财务杠杆系数·T D I EBIT EBIT DFL -- -= 1 复合杠杆系数·DFL DOL DTL ?= DOL. EBIT Q S ?→?a / DFL. EPS EBIT I ?→? DTL. EPS Q S I ?→?,a / 项目投资的计算 建设期资本化利息原始总投资投资总额+= 建设期资本化利息固定资产投资额固定资产原值+= 该年回收额 该年利息费用该年摊销额该年折旧该年净利润经营期净现金流量++++=【直线法计提折旧】 折旧年限 净残值 建设期资本化利息固定资产投资额折旧年限净残值固定资产原值折旧--+==

资本成本、公司理财和投资理论

读《资本成本、公司理财和投资理论》 对于现代金融学来说,投资组合理论、MM定理、CAPM和APT是其赖以发展的基石。我们小组研读的这篇《资本成本、公司理财和投资理论》由莫迪格里尼和米勒于1958年发表于《美国经济评论》,在这篇文章中,作者提出:在一定的条件下,企业无论以负债筹资还是以权益资本筹资都不影响企业的市场总价值。因为,如果企业偏好债务筹资,债务比例相应上升,企业的风险随之增大,股票价格就会下降。企业从债务筹资上得到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)不变。企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,却不改变企业价值的总额。这就是被誉为现代金融学benchmark之一的“MM定理”。 一、问题的提出 本文开篇,作者就提出了“什么是资本成本”的问题。从资本成本的角度出发考虑公司理性决策问题。而这一问题的衡量标准有两个①利润最大化;②公司价值最大化。 作者首先详细分析了传统理论中关于资本成本影响理性公司投资决策的研究中,没有考虑风险因素而带来的种种不足:不考虑风险则两大衡量标准一致,都是在投资收益率高于等于利率时投资,债务融资和股权融资的资本成本都等于债券利率。作者指出,传统分析方法如采用确定性等价的近似分析法——在期望收益中加上风险折现(或在市场利率的基础上加上风险溢价)——在微观层面上的价值很小。 考虑风险因素时,采用利润最大化标准的思路无法解决很多问题※,因而作者提出应当选用市场价值最大化作为衡量公司投资决策是否理性的标准。由这个标准出发考虑资本成本,进一步研究公司的资本结构与公司价值之间的关系。

资本成本计算公式与例题演示教学

资本成本计算公式与 例题

资本成本计算公式及例题 个别资本成本的计量 (一)不考虑货币时间价值 1.长期借款资本成本 (1)特点:借款利息计入税前成本费用,可以起到抵税的作用;筹资费很小时可以略去不计。 (2)计算 i K =)()(f -1L T -1i L ?=f -1T -1i )( 式中:i K 代表长期借款成本;L 代表银行借款筹资总额;i 代表银行借款利率:T 代表所得税税率;f 代表银行借款筹资费率。 【例1】某企业取得长期借款100万元,年利率8%,期限为5年,每年付息一次,到期一次还本,筹措借款的费用率为0.2%,企业所得税率为25%,计算其资金成本: K=)()(f -1L T -1i L ?=f -1T -1i )(=0.2% -125%-1%8)(=5.61% 2、债券成本(Bond ) (1)特点:债券利息应计人税前成本费用,可以起到抵税的作用;债券筹资费用一般较高,不可省略。 (2)债券资金成本的计算公式为: b K =)()(f -1B T -1i B 0 ? 式中:b K 代表债券成本;B 代表债券面值;i 代表债券票面利率:T 代表所得税税率;B 0代表债券筹资额,按发行价格确定;f 代表债券筹资费率。 【例2】某企业发行面值1000元的债券1000张,票面利率8%,期限为5年,每年付息一次,发行费用率为2%,企业所得税率为25%,债券按面值发行,计算其资金成本: b K =)()(f -1B T -1i B 0 ?=)()(2%-1100025%-1%81000?=6.12%

3.优先股成本 企业发行优先股,既要支付筹资费用,又要定期支付股息,且股利在税后支付,其资金使用成本计算公式为: P K =)(f -1P D 0 式中:P K 代表优先股成本;D 代表优先股每年股利:P 0代表发行优先股总额;f 代表优先股筹资费率。 【例3】某企业发行优先股每股发行价为8元,每股每年支付股利1元,发行费用率为2%,计算其资金成本: P K =)(f -1P D 0=)( 2%-181=12.76% 4. 普通股成本 如果公司股利不断增长,假设年增长率为g ,则普通股成本为: K s =) (f 1V D 01-+g 式中:K s 代表普通股成本;D 1代表第一年股利;V 0代表普通股金额,按发行价计算;f 代表普通股筹资费率 【例4】某企业发行普通股每股发行价为8元,第一年支付股利1元,发行费用率为2%,预计股利增长率为5%,计算其资金成本: K s =%5%2181+-) (=17.76% 5.留存收益成本 留存收益包含盈余公积与未分配利润,是所有者追加的投入,与普通股计算原理相同,只是没有筹资费用。 计算留存收益成本的方法主要有三种: (1)股利增长模型法:假定收益以固定的年增长率递增,其计算公式为:

耐克公司资本成本估算

投资组合案例1 耐克公司资本成本估算 陈润城(韦昭亦陈明) 2014-10-28

目录 一、前言 (1) 二、资本成本的计算 (2) 2.1计算权益资本成本 (2) 2.2计算债务资本成本 (2) 三:资本结构中负债和权益占的比重计算 (3) 3.1债务占的资本资产的比重 (3) 3.2.权益占资本资产的比重 (3) 四:计算加权平均资本成本 (3) 五:结论 (4) 附录 (5)

案例目标 我们小组在本投资组合案例中先运用CAPM模型计算出权益资本成本,再加上计算得来的债务资本成本,从而估算出2001年耐克公司的资本成本WACC。 一、前言 NIKE是全球著名的体育运动品牌,英文原意指希腊胜利女神,中文译为耐克。公司总部位于美国俄勒冈州。公司生产的体育用品包罗万象,例如服装,鞋类,运动器材等。耐克商标图案是个小钩子。耐克一直将激励全世界的每一位运动员并为其献上最好的产品视为光荣的任务。耐克首创的气垫技术给体育界带来了一场革命。运用这项技术制造出的运动鞋可以很好地保护运动员的膝盖,在其在作剧烈运动落地时减小对膝盖的影响。 耐克公司的销售收入从1997年开始一直在90亿美元左右徘徊,而净利润已经从8亿美元下降到5.8亿美元左右(见表1-3)。耐克在美国运动鞋市场的份额由1997年的48%下降到2000年的42%。耐克公司于2001年6月28日召开了分析员会议,发布其2001年会计年度业绩(耐克公司的会计年度截止于每年5月份)。耐克公司在这次会议的另外一个目的:耐克公司管理层希望在会上介绍公司重振雄风的战略。 在会议上,管理层披露了公司的最高产量增长计划和经营业绩预测。为了增加销售收入,公司将在中档价位板块开发更多的运动鞋产品,还计划进一步开拓服装业务。在成本方面,耐克公司将加强成本控制。最后,公司高管重申了他们的长期销售收入增长目标是8%至10%,利润增长目标在15%以上。 当时,一份雷曼兄弟公司的报告建议福特“强力买入”,而瑞银华宝及瑞士信贷第一波士顿的分析员则表达了对公司的担忧,并建议她“按兵不动”,于是福特就决定自己进行计算预测来得出更加清晰的结论。

青岛海尔的资本成本分析

案例分析:计算青岛海尔的资本成本 案例目标 本案例利用合理的预测和恰当的模型,把从上市公司以及股票市场中获取的个股以及股指的原始数据进行加工整理,估算出2003年海尔公司的资本成本。 一、公司简介 青岛海尔(600690),公司全称为青岛海尔股份有限公司,是以白色家电知名的中国企业,其前身是成立于1984年的青岛电冰箱总厂,于1993年11月在上交所上市交易。上市十多年来,公司取得了长足的发展,由单一的电冰箱生产扩展到目前涉及电冰箱、空调、冷柜、系列小家电、滚筒洗衣机、电脑板、注塑件、电子商务等业务。公司良好的业绩也渐为广大投资者所认同,“青岛海尔”连续入围上证180指数和道中88指数,连续入选“上市公司50强”、“中证亚商中国最具发展潜力上市公司50强”等,曾在2001年度“中国令人尊敬的上市公司”评选的当中高居榜首,是证券市场蓝筹绩优股的典型代表,所以其业绩表现比较符合我们所采用模型的一些基本条件,作为我们的案例研究对象应该是比较合适的。 二、数据来源 在本案例中所使用的收益率数据主要来自于清华大学金融数据中心,该数据库的数据充分考虑到配股、送股、增发、派利等因素带来的股价的变化,计算比较精确可靠,其它数据来自海尔公司的年度报表。由于模型是用于计算当前公司的资本成本,所以会涉及到大量的估计因素,所以本案例的基本思路是立足于2003年初,利用2003年之前的信息对公司今后的各项指标进行分析预测。但是由于该公司2002-2005年实际的经营状况并不是太稳定,以及为了简便起见,所以有些估计因素也会借用2003年及其以后的实际数据,希望不会引起读者的混淆。 三、资本成本的计算 (一)计算权益资本成本 青岛海尔的股权结构比较简单,只有境内流通股和法人股。下表为其股权结构列表: 表1 青岛海尔股权结构列表

资本成本计算公式与例题

资本成本计算公式及例题 个别资本成本的计量 (一)不考虑货币时间价值 1.长期借款资本成本 (1)特点:借款利息计入税前成本费用,可以起到抵税的作用;筹资费很小时可以略去不计。 (2)计算 i K =)()(f -1L T -1i L ?=f -1T -1i )( 式中:i K 代表长期借款成本;L 代表银行借款筹资总额;i 代表银行借款利率:T 代表所得税税率;f 代表银行借款筹资费率。 【例1】某企业取得长期借款100万元,年利率8%,期限为5年,每年付息一次,到期一次还本,筹措借款的费用率为0.2%,企业所得税率为25%,计算其资金成本: K=)()(f -1L T -1i L ?=f -1T -1i )(=0.2% -125%-1%8)(=5.61% 2、债券成本(Bond ) (1)特点:债券利息应计人税前成本费用,可以起到抵税的作用;债券筹资费用一般较高,不可省略。 (2)债券资金成本的计算公式为: b K =) ()(f -1B T -1i B 0? 式中:b K 代表债券成本;B 代表债券面值;i 代表债券票面利率:T 代表所得税税率;B 0代表债券筹资额,按发行价格确定;f 代表债券筹资费率。 【例2】某企业发行面值1000元的债券1000张,票面利率8%,期限为5年,每年付息一次,发行费用率为2%,企业所得税率为25%,债券按面值发行,计算其资金成本: b K =)()(f -1B T -1i B 0 ?=)()(2%-1100025%-1%81000?=6.12% 3.优先股成本

企业发行优先股,既要支付筹资费用,又要定期支付股息,且股利在税后支付,其资金使用成本计算公式为: P K =)(f -1P D 0 式中:P K 代表优先股成本;D 代表优先股每年股利:P 0代表发行优先股总额;f 代表优先股筹资费率。 【例3】某企业发行优先股每股发行价为8元,每股每年支付股利1元,发行费用率为2%,计算其资金成本: P K =) (f -1P D 0=)(2%-181=12.76% 4. 普通股成本 如果公司股利不断增长,假设年增长率为g ,则普通股成本为: K s =) (f 1V D 01-+g 式中:K s 代表普通股成本;D 1代表第一年股利;V 0代表普通股金额,按发行价计算;f 代表普通股筹资费率 【例4】某企业发行普通股每股发行价为8元,第一年支付股利1元,发行费用率为2%,预计股利增长率为5%,计算其资金成本: K s =%5%2181+-) (=17.76% 5.留存收益成本 留存收益包含盈余公积与未分配利润,是所有者追加的投入,与普通股计算原理相同,只是没有筹资费用。 计算留存收益成本的方法主要有三种: (1)股利增长模型法:假定收益以固定的年增长率递增,其计算公式为: K e =0 1V D +g ,式中:K e 代表留存收益成本 【例5】某企业普通股每股股价为8元,预计明年发放股利1元,预计股利增长率为5%,计算留存收益成本。 K e =8 1+5%=17.5%

企业融资渠道及其资本成本计算方式分析

企业融资渠道及其资本成本计算方式分析 摘要:随着我国经济体制的不断改革发展,资本市场也迎来了发展的春天,企业的融资渠道也逐渐多了起来,但是不同的融资渠道其资本成本计算方式也不一样,资金获取的难易程度也不一样。这就要求企业在融资时需将税收等因素进行综合考虑,进而形成适合企业自身需求的最佳资本结构。本文分析了各类融资来源和特征,进一步指出各类融资成本的计算方式,为企业融资提供参考。 关键词:企业;融资渠道;成本计算 一、融资的方式和特征 (一)财税融资 财政补贴和税收优惠是政府财税的融资来源。财政补贴分为有偿补贴和无偿补贴两种,有偿补贴又包括低息贷款和参政资金参股,无偿补贴包括财政补助、科技补助以及政府奖励等,其在一定程度上帮助企业提高了利润空间,增加了企业的资本权益。而有偿的财政补贴中包含部分无偿补贴,可以将低息贷款理解成部分贷款利息的无偿补贴,通过财政参股便是政府将部分收益转给了政府,这也是一种无偿补贴。

(二)债务融资 债务融资包括银行借贷、明见借贷、发行债券、贸易融资以及对供应商的预付款、对客户的预收款和内部各种集资款等。债务的融资来源较为广泛,融资渠道包括直接融资和间接融资,直接融资又包括债券市场、民间借贷、融资租赁、供应商、客户以及内部员工等多种渠道,间接融资主要以银行等金融机构为渠道。 其中,从客户和经营商处获取的资金在经营融资范畴之内。 商业信用融资、贸易融资以及通过物流银行的融资都属于经营融资。商业信用融资是指在商品交易的过程中出现延期交货而产生预收货款,进而形成借贷关系进行融资,是企业短期融资的一种;贸易融资指的是企业运用一定的贸易手段和金融方式使现金流量增加的融资方式;物流银行融资是通过质押贷款,实现供应链上的融资。 (三)股权融资 股权融资主要来源于对内融资和对外融资。对内融资是指理论累积和计提折旧;对外融资是指吸引风险投资及资本市场发行的股票融资,股票又分为优先股和普通股。股权融资的优点在于不必还本付息,但

长期债权资本成本率的测算

长期债权资本成本率的测算 长期债权资本成本率一般有长期借款资本成本率和长期债券资本成本率两种。根据企业所得税法的规定,企业债务的利息允许从税前利润中扣除,从而可以抵免企业所得税。因此,企业实际负担的债权资本成本率应当考虑所得税因素,即: 式中: Kd——债权资本成本率,也称税后债权资本成本率; Rd——企业债务利息率,也称税前债权资本成本率; T——企业所得税率。 一、长期借款资本成本率的测算 式中,K I——长期借款资本成本率; I L——长期借款年利息额; L——长期借款筹资额,即借款本金; F l——长期借款筹资费用融资率,即借款手续费率。 例子:企业向银行借入500万元的长期借款,年利率为10%,期限为4年,每年付息一次,到期一次还本。假设筹资费率为0.5%,所得税为30%,则,该笔长期借款的成本为? 解: % 035 .7 %) 5.0 1( 500 %) 30 1( % 10 500 = - ? - ? ? = l K 二、长期债券资本成本率的测算 债券成本中的利息亦在所得税前列支,但发行债券的筹资费用一般较高,应予考虑。债券的发行价格有等价、溢价、折价三种。债券利息按面额(即本金)和票面利率确定,但债券的筹资额应按具体发行价格计算,以便正确计算债券成本。债券成本的计算公式为: 式中: K b——债券资本成本率; B——债券筹资额,按发行价格确定; F b——债券筹资费用率。

在考虑货币时间价值时,公司债券的税前资本成本率也就是债券持有人的投资必要报酬率,再乘以(1-T )折算为税后的资本成本率。测算过程如下: 第一步,先测算债券的税前资本成本率,公式为: 式中, P O ——债券筹资净额,即债券发行价格(或现值)扣除发行费用; I ——债券年利息额; P n ——债券面额或到期值; R b ——债券投资的必要报酬率,即债券的税前资本成本率; t ——债券期限 第二步,再测算债券的税后资本成本率,公式为: 例子:某企业发行总面额为5000万元的债券,票面利率为10%,期限为5年,发行费用率为5%,企业所得税率为30%。 若溢价发行,其发行价格总额为5200万元,则资本成本率为 %085.7%) 51(5200%)301(%105000=-?-??=K 若债券评价发行,则 %37.7%) 51(5000%)301(%105000=-?-??=K 若折价发行,发行总额为4800万元,则资本成本率为 %675.7%)51(4800%)301(%105000=-?-??=K

2012资本成本计算公式及例题详解

资本成本计算公式 1.资本成本计算: (筹资总额年资本使用费用资本成本-?=1 2.资本成本:Po 表示企业筹集的资本总额现值;f 表示筹资费用 率(筹资费用与筹资总额的比率);CFt 表示第t 期支付的使用 费用和偿还的本金;K 作为折现率表示资本成本。 3.企业自身实际承担的债券利息 债券利息=债券面值×债券利息率×(1-所得税税率) 4.债券资本成本 b n n t t b t K B K T I f B )1()1()1()1(10+++-?=-∑= 其中B0表示债券发行额;Bn 表示债券到期偿还的本 金;It 表示第t 年末支付的债券利息;Kb 是以折现率的方式表示 债券的资本成本;T 表示所得税税率;f 表示筹资费率。 5.长期银行借款资本成本 d n t t d t K L K T I f L )1() 1()1()1(010+++-?=-?∑= 式中:L0表示银行借款总额;It 表示第t 年末支付的银行借款利息;kd 表示银行借款资本成本。 6.长期银行借款的资本成本可以简化为: ()(f L T I K d -?-?=110 资金成本=利息率×(1-所得税率) 7.优先股资本成本 1(0f P D K P P -?= Kp 表示优先股资本成本; Dp 表示优先股年股 息;P0代表优先股现在市场价格。 8.普通股资本成本 f P D K S +-?=) 1(01 Po 表示当前普通股市场价格;D1表示一年后预期 收到的现金股利;KS 表示普通股股东要求的收益率;g 表示普 通股现金股利年固定增长率 9.普通股资本成本 普通股资本成本=长期债券收益率+风险溢酬率 10.留存收益资本成本计算公式:

资本成本分析(1)

资本成本分析 第七组 组长:闫苗妙 组员:朱继旺 熊雅洁 李秀萍 赵印

一、资本成本的含义 资本成本是指企业取得和使用资本时所付出的代价。取得资本所付出的代价,主要指发行债券、股票的费用,向非银行金融机构借款的手续费用等;使用资本所付出的代价,如股利、利息等。资本成本是指企业为筹集和使用资金而付出的代价,广义讲,企业筹集和使用任何资金,不论短期的还是长期的,都要付出代价。狭义的资本成本仅指筹集和使用长期资金(包括自有资本和借入长期资金)的成本。由于长期资金也被称为资本,所以长期资金的成本也称为资本成本。 二、资本成本的作用 1、资本成本是企业筹资决策的重要依据。 2、资本成本是评价和选择投资项目的重要标准。 3、资本成本是衡量企业资金效益的临界基准。 三、案例分析 假设本公司初始投资额为300万元,预计年销量为17750台,单位售价为343元,变动成本为231元/台,固定成本为1150000。长期借款为150万元,年利率为6%,且发行普通股5万股,市场价值为30元,今年预计股息为2元。所得税为25%。由于企业需要扩大规模,引进完善的配送线,所以现在需要筹资200万元,有2种筹资方案: 方案一:发行长期债券200万元,年利率为10% 方案二:发行长期债券100万元,年利率为10%, 发行普通股100万元,股息增加到2.5元,且以后股利支付率每年增加5%,普通股市场价下降20%。 原有资本: 加权资本成本率Kw=50%*4.5%+50%+11.7% =0.0225+0.0585 =8.1%

方案一:债券资本成本率=借款利息*(1-所得税率)/借款本金*(1-筹资费用率) Kd =200*10%*(1-25%)/200 =7.5% 方案二:债券资本成本率Kd=100*10%*(1-25%)/100=7.5% 权重=100/200=0.5 (1+g)/P+g 普通股成本Ke=D =2.5/24+5% =15.42% 权重=100/200=0.5 加权平均资本成本Ka=7.5%*0.5+15.42%*0.5=11.46% 因为:方案一的资本成本率<方案二的资本成本率 所以:本次筹资,该选用方案一:发行长期债券200万元,年利率为10% 最佳资本结构=(150+200)/(300+200)=0.7 分析:当债券融资成本较低,股票融资成本较高时,如果债权融资使用过多,股票的融资成本将增加公司的财务费用,短期降低公司的盈利水平。公司风险提高,市场预期随之提高,权益成本上升。债务成本和权益成本的关联性是不可忽视的。因此,企业为降低成本而提高混合融资中债务资本的比例,必须考虑股权融资成本的提高。合理的融资决策必须保证公司经营的现金流量匹配的前提下,尽可能降低融资的成本。 在本案例的融资方式中,方案一的融资方式增加了债务成本,但所需的融资成本低于方案二所需的融资成本,所以选择方案一是最优方案。

第五章 资本成本

一、简答题 1.如何理解资本成本既是筹资者为获得资本必须支付的最低价格,又是投资者提供资本所要求的最低收益率? 2.如何确定债券、优先股和普通股的资本成本?它们之间有什么异同点? 3.留存收益是公司内部经营产生的,可以作为公司再投资的资本来源,因此可以认为这种资本对公司而言成本为零。这种解释是否正确?为什么? 4.计算加权平均资本成本时可采用两种权数:账面价值和市场价值,哪一种权数较为合理?为什么? 5.项目资本成本与公司资本成本之间有什么关系? 二、单项选择题 1.债券资本成本一般要低于普通股资本成本,主要是因为()。 A.债券的筹资费用少 B.债券的发行量小 C.债券的利息是固定的 D.债券风险较低,且利息具有抵税效应 2.某公司发行面值为1 000元10年期的公司债券,票面利率12%,每年付息一次,10年后一次还本,筹资费率5%,公司所得税税率25%,该债券采用溢价发行,发行价格为1200元,则该债券的资本成本为( )。

A.7.50% B.7.89% C.9.47% D.10.53% 3.某公司向银行借款100万元,年利率为8%,银行要求维持贷款限额20%的补偿性余额,那么公司实际承担的利率为()。 A.6.67% B.8.00% C.10.00% D.11.67% 4.下列项目中,同优先股资本成本呈反比例关系的是()。 A.所得税税率 B.优先股年股息 C.优先股筹资费率 D.优先股的发行价格 5.某公司发行普通股500万股,每股面值1元,发行价格为每股18元,筹资费率3%,预计第1年年末每股发放股利0.8元,以后每年增长6%,则该普通股资本成本为()。 A.10.44% B.10.58% C.10.86% D.11.73% 6.W公司目前发放的股利为每股2.5元,股利按10%的固定比例逐年递增,若不考虑筹资费用,据此计算出的资本成本为18%,则该股票目前的每股市价为()。 A.15.28元 B.28.13元 C.31.25元 D.34.38元

资本成本计算公式及例题

= 资本成本计算公式及例题 个别资本成本的计量 (一)不考虑货币时间价值 1.长期借款资本成本 (1) 特点:借款利息计入税前成本费用,可以起到抵税的作用;筹资费很 小时可以略去不计。 (2) 计算 L i (1- T ) i = = i (1 - T ) L (1- f ) 1- f 式中: i 代表长期借款成本; L 代表银行借款筹资总额; i 代表银行借款利 率: T 代表所得税税率; f 代表银行借款筹资费率。 【例 1】某企业取得长期借款 100 万元,年利率 8% ,期限为 5 年,每年付息一次,到期一次还本,筹措借款的费用率为 0.2% ,企业所得税率为 25% ,计 算其资金成本: K= L i (1 - T ) = L (1 - f ) i (1 - T ) = 1- - f 8%(1 - 25%) =5.61% 1 - 0.2% 2、债券成本( Bond ) (1) 特点:债券利息应计人税前成本费用,可以起到抵税的作用;债券筹 资费用一般较高,不可省略。 (2) 债券资金成本的计算公式为: B i (1 - T ) B (0 1 - f ) 式中: b 代表债券成本; B 代表债券面值; i 代表债券票面利率: T 代表所得税税率; B 0 代表债券筹资额,按发行价格确定; f 代表债券筹资费率。 【例 2】某企业发行面值 1000 元的债券 1000 张,票面利率 8%,期限为 5 年,每年付息一次, 发行费用率为 2% ,企业所得税率为 25% ,债券按面值发行, 计算其资金成本: B i (1 - T ) b = 1000 8%(1 - 25%) =6.12% B (0 1 - f ) 100(0 1- 2%) = b

资本成本分析习题.

《财务管理》课程习题 资本成本分析 一、单项选择题: 1.某企业拟发行一笔期限为3年的债券,债券面值为100元,债券的票面利率为8%,每年付息一次,企业发行这笔债券的费用为其债券发行价格的5%,由于企业发行债券的利率比市场利率高,因而实际发行价格为120元,假设企业的所得税税率为15%,则企业发行的债券成本为( A)。 A. 5.96% B. 7.16% C. 7.02% D. 7.26% 2.关于资本成本,下列(B )正确的。 A. 资本成本等于酬资费用与用资费用之和与筹资数额之比 B. 一般而言,债券的筹资成本要高于银行借款的筹资成本 C. 在各种资本成本中,普通股的资本成本不一定是最高的 D. 使用留存收益不必付出代价,故其资本成本为零3.某公司计划发行债券500万元,年利息率为10%,预计筹资费用率为5%,预计发行价格为600万元,则该债券的成本为( C)。 A. 10% B. 7.05% C. 5.88% D. 8.77% 4.在个别资本成本的计算中,不必考虑筹资费用影响

因素的是(C )。 A. 长期借款成本 B. 债券成本 C. 保留盈余成本 D. 普通股成本 5.一般来讲,以下四项中(A)最低。A. 长期借款成本 B. 优先股成本 C. 债券成本 D. 普通股成本6.某企业平价发行一批债券,其票面利率为12%,筹资费用率为2%,所得税率为33%,则该债券成本为( C)。 A. 8.7% B. 12% C. 8.2% D. 10% 7.资金每增加一个单位而增加的成本叫(B )。 A. 综合资本成本 B. 边际资本成本 C. 自有资本成本 D. 债务资本成本 8.某公司发行债券面值1000元,平价发行,票面利率为12%,偿还期限5年,发行费率3%,所得税率为33%,则债券的个别资本成本为( C)。 A. 12.37% B. 16.45% C. 8.29% D. 8.04% 二、判断题: 1.留存收益成本的计算与普通股完全相同。F 2.企业进行投资,只需考虑目前所使用的资金的成本。F 3.优先股股利是税后支付,故其成本一般高于债券成本。R 4.企业进行筹资和投资决策时,需计算的企业综合资