金融机构人民币信贷收支表(部门)

--------------------------------------------------------------------------------------------------------------------------------------------

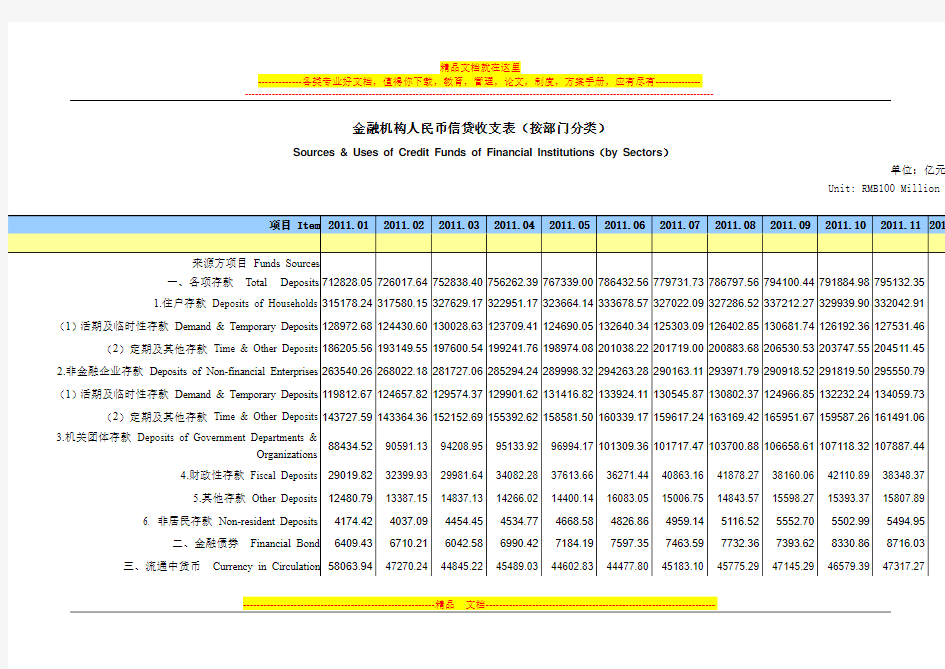

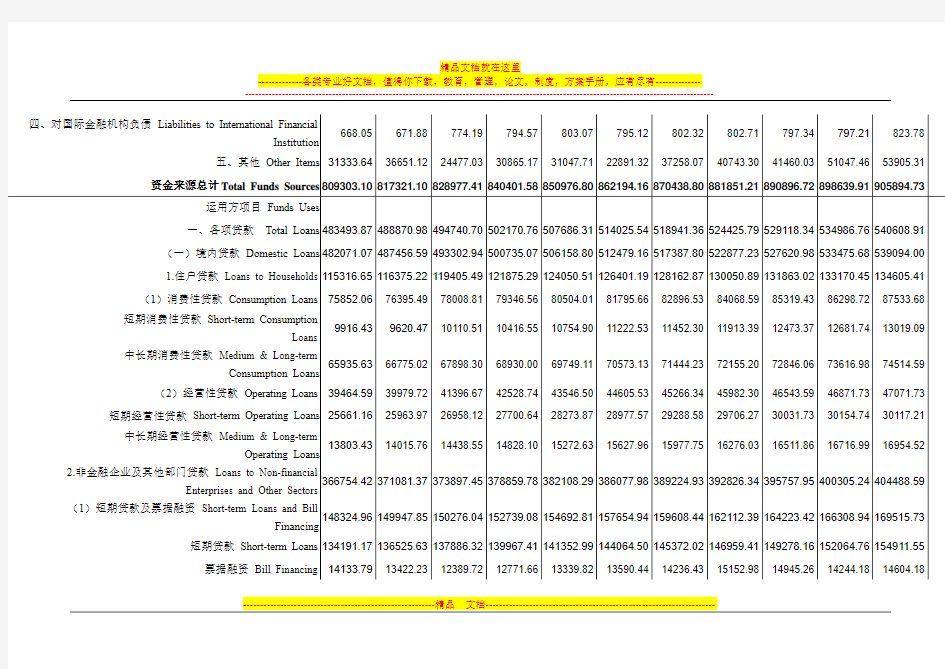

金融机构人民币信贷收支表(按部门分类)

Sources & Uses of Credit Funds of Financial Institutions(by Sectors)

单位:亿元

Unit: RMB100 Million Yu

--------------------------------------------------------------------------------------------------------------------------------------------

--------------------------------------------------------------------------------------------------------------------------------------------

注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

2.银行业存款类金融机构包括银行、信用社和财务公司。

3.定期及其他存款包括定期存款、通知存款、定活两便存款、协议存款、协定存款、保证金存款、结构性存款。

4.自2011年起,将财务公司、信托投资公司、金融租赁公司委托存款轧减委托贷款后按委托人分别计入各项存款项下的住户存款、非金融企业存款及财政性存款中。按可比口径计算,20 1月末各项存款比年初下降199.9亿元,住户存款比年初

新增14284.5亿元,非金融企业存款比年初下降14333.4亿元,各项贷款比年初新增10262.6亿元。

5.本表11月为初步数据,其他月份为正式数据。

2010年金融机构信贷收支表

来源方项目Funds Sources 一、各项存款Total Deposits 1.企业定活期存款 Demand & Time Deposits of Enterprises (1)活期存款 Demand Deposits (2)定期存款 Time Deposits 2.储蓄存款 Savings Deposits (1)活期储蓄 Demand Deposits (2)定期储蓄 Time Deposits 3.委托存款 Designated Deposits 4.其他存款 Other Deposits 二、对国际金融机构负债Liabilities to International Financial 三、其他Other Items 资金来源总计Total Funds Sources 运用方项目Funds Uses 一、各项贷款Total Loans 1.短期贷款 Short-term Loans 2.中长期贷款 Medium & Long-term Loans 3.委托贷款 Designated Loans

4.票据融资 Bill Financing 5.其他贷款 Other Loans 二、有价证券及投资Portfolio Investment 三、黄金占款Position for Bullion Purchase 四、在国际金融机构资产Assets with International Financial Ins 资金运用总计Total Funds Uses 注:1.本表机构包括中国人民银行、银行业存款性金融机构、信托投资公司、金融租赁公司和汽车金融公司。 2.银行业存款性金融机构包括银行、信用社和财务公司。 3.委托存款、委托贷款主要为财务公司、信托投资公司、金融租赁公司作为受托人所接受的存款及其发放的贷款 4.本表10月份为初步数据,其他月份为正式数据。 来源方项目Funds Sources 一、各项存款Total Deposits 1.住户存款Deposits of Households (1)活期及临时性存款Demand & Temporary Deposits (2)定期及保证性存款Time & Marginal Deposits 2.非金融企业存款Deposits of Non-financial Enterprises 3.机关团体存款 Deposits of Government Departments & Organizations 4.财政存款 Fiscal Deposits 5.其他存款 Other Deposits

中国银行业概况及发展趋势

中国银行业概况及发展趋势 (一)全国银行业概况 1、中国经济发展概况 改革开放以来,中国国民经济持续快速发展。根据国家统计局初步核算数据,2016年中国国内生产总值已达到74.41万亿,位列全球第二。2012年至2016年GDP的年均复合名义增长率达8.64%,中国是全球经济增长最快的国家之一。 2、国内银行业市场格局 在中国经济高速增长同时,中国银行业亦得到快速发展。根据中国人民银 行数据,2012年至2016年中国银行业人民币贷款与存款总额年均复合增长率分别为15.42%和14.35%。下表列示了2012年至2016年中国银行业人民币和外币的贷款和存款数据: 根据中国银监会统计口径,国内银行业金融机构主要分为大型商业银行、股 份制商业银行、城市商业银行、农村金融机构和其他类金融机构等。

(1)大型商业银行 大型商业银行是指工商银行、农业银行、中国银行、建设银行、交通银行,其在中国银行业中扮演了重要的角色,是企业、机构及个人客户的主要融资来源。截至2016年12月31日,五家大型商业银行资产总额占中国银行业金融机构资产总额的37.29%,负债总额占中国银行业金融机构负债总额的37.21%。 下表列示了截至2016年12月31日,五家大型商业银行的总资产、总负债和股东权益数据。 (2)股份制商业银行 根据中国银监会统计口径,除五家大型商业银行,中国共有12家股份制商 业银行。近年来,股份制商业银行把握有利的市场机遇,取得持续较快发展,市 场份额不断提升,逐渐成为中国银行体系重要组成部分。截至2016年12月31 日,股份制商业银行的资产总额和负债总额分别占中国银行业金融机构资产总额 和负债总额的18.72%和18.99%。 下表列示了截至2016年12月31日,股份制商业银行的总资产、总负债和股东权益数据。

金融机构集团客户信贷业务管理办法

集团客户信贷业务管理暂行办法 第一章总则 第一条为加强集团客户管理,有效防范和控制集团客户信贷业务风险,根据《商业银行集团客户授信业务风险管理指引》、等法律法规有关制度,制定本办法。 第二条本办法所称集团客户是指具有以下特征之一、除银行业金融机构以外的企事业法人客户: (一)在股权上或者经营决策上直接或间接控制其他企事业法人或被其他企事业法人控制的; (二)共同被第三方企事业法人所控制的; (三)主要投资者个人、关键管理人员或与其近亲属(包括三代以内直系亲属关系和二代以内旁系亲属关系)共同直接控制或间接控制的; (四)存在其他关联关系,可能不按公允价格原则转移资产和利润,金融机构认为应当视同集团客户进行授信管理的。 第三条具备集团客户特征,但存在以下特殊情况之一的集团客户,可不纳入本办法管理范围: (一)控制方为政府机构或其下属投资管理类公司的集团客户,如果控制方与被控制方之间及被控制方相互之间不存在非公允价格的关联交易,可不将其视为同一集团客户管理; (二)只有一家成员与金融机构有信贷关系的。 第四条金融机构集团客户信贷业务管理应遵循“统一管理、分类管理、风险管理”的原则。

“统一管理”是指金融机构对符合集团客户标准的存量客户及拟新发生信贷业务的新客户,应实行统一管理并对其授信进行整体控制。 “分类管理”是指金融机构对不同的关联方式、关联紧密程度、经营风险程度的集团客户实行不同的信贷业务政策和管理要求。 “风险管理”是指集团客户管理要注重风险管理和额度控制。对集团客户整体授信不得超过金融机构的风险承受能力,集团成员的授信额度不得超过其自身风险承受能力,各集团成员授信额度之和不得超过集团整体授信额度。 第二章集团客户的管理职责 第五条集团客户的管理应按照“统一管理、明确分工、协同配合”的原则确定集团客户的主管机构和经办机构,分别落实集团客户识别认定、评级授信、贷前调查、风险评价、审批和贷后管理等信贷管理责任。 第六条集团客户的主管机构是指建立集团客户信息并负责集团客户日常管理的县级金融机构。集团客户的经办机构是指与集团客户成员发生或拟发生具体信贷业务的县级金融机构。 第七条集团客户主管机构按以下原则确定: (一)集团客户存在母公司或集团本部的,原则上由母公司或集团本部注册地金融机构担任主管机构; (二)如集团客户不存在母公司(集团本部)或母公司(集团本部)与金融机构没有建立信贷关系的,可由最先与集团成员发生信贷关系且尚有信用余额的金融机构建立集团信息并担任主管机构,也可由先发现和识别集团关系,并在信贷管理系统建立集团客户信息的金融机构担任主管机构;

金融机构有些我国的金融机构大全

金融机构有些我国的金融机构大全 您需要登录后才可以回帖登录 | 注册发布 金融机构是指从事金融服务业有关的金融中介机构,为金融体系的一部分,金融服务业(银行、证券、保险、信托、基金等行业)与此相应,金融中介机构也包括银行、证券公司、保险公司、信托投资公司和基金管理公司等。一起来看看金融机构有哪些吧! 中国人民银行 中国人民银行是1948年12月1日在华北银行、北海银行、西北农民银行的基础上合并组成的。1984年以前,中国人民银行身兼中央银行及商业银行的职能。1983年9月, * 决定中国人民银行专门行使中央银行职能,同时成立中国工商银行来办理其原来商业银行的业务。1995年3月18日通过的《 * 中国人民银行法》确立了其作为中央银行的法律依据。 政策性银行 政策性银行,一般是指由政府设立,以贯彻国家产业政策、区域发展政策为目的的,不以盈利为目标的金融机构。1994年,我国组建了三家政策性银行----国家开发银行、中国进出口银行和中国农业发展银行。 xx年12月16日,国家开发银行股份有限公司成立,成为我国第一家由政策银行转型而来的商业银行。 商业银行

商业银行,是以经营存、放款,办理转帐结算为主要业务,以盈利为主要经营目标的金融企业。能够吸收活期存款,创造货币是其最显蓍的特征。 商业银行通过资产负债比例管理,对其银行资产、负债进行综合、全面管理,通过谋求合理的资产与负债结构,使银行资产达到保值增值目的。我国现有 5家国有商业银行(中、农、工、建、交)、12家股份制商业银行(中信、华夏、招商、光大、民生、浦东发展、深圳发展、渤海、广发、兴业、浙商及恒丰),110家城市商业银行。 保险公司 保险,运用互助共济的原理,将个体面临的风险由群体来分担。 目前,我国保险公司的业务险种达400余种,大致可分为财产保险、责任保险、保证保险,人身保险四大类及保险机构之间的再保险。1995年10月1日,第一部保险法《 * 保险法》开始施行。 我国全国性的保险公司包括中国人民保险(集团)公司,中保财产保险有限公司,中保人寿保险有限公司,中保再保险有限公司,中国太平洋保险公司,中国平安保险公司,华泰财产保险公司,泰康人寿保险公司和新华人寿保险公司等;地方性的保险公司有新疆兵团保险公司,天安保险公司,大众保险公司,永安财产保险公司和华安财产保险公司等;外资、合资保险公司有香港民安保险深圳公司,美国友邦保险公司上海分公司,美国美亚保险公司广州分公司,东京海上

2017年年末金融机构存贷款余额及其增长速度

2017年年末金融机构存贷款余额及其增长速度 指标名称余额(万元) 比上年末增长(﹪) 各项存款余额1370053 6.4 其中:住户存款1109024 4.2 各项贷款余额540173 11.4 七、教育和科学技术 全县共有小学65所,招生5177人,在校学生24521人;初中22所,招生3570人,在校学生10449人;普通高中5所,招生2520人,在校学生8336人;职中1所,招生973人,在校学生3018人;幼儿园(学前班)96所,招生10329人,在校学生16686人。教育事业稳步发展,高考二本上线1132人,上线率40.11%,净增186人,增长率20%。全县义务教育段入学率100%,小学无辍学,初中辍学率控制在1.8%以内。“双高双普”顺利通过省政府达标验收。 全年申报专利122项,授权181件。 八、文化旅游和卫生 文化事业日益繁荣,举办古城玫瑰小镇国际涂鸦大赛、音乐小镇纳凉晚会。全年开展文化惠民演出、放映电影2540场次。公共文化服务目标任务完成率100%,万人拥有公共文化设施面积961平方米。仓圣祠保护修缮顺利推进。《洛南豆腐干》等2项非遗项目完成省级申报工作。 旅游项目稳步推进。仓颉小镇、民居小镇、洛河源、仓颉文化艺术园、锦绣大地花博园、兑山美丽乡村等服务业重点项目建设有序推

进,完成投资11.29亿元。全年接待游客668万人次,实现旅游综合收入36亿元,同比分别增长35%和37%。 卫计服务能力不断增强,3家县级公立医院顺利通过二级甲等复审,为5个卫生院配备了救护车、生化分析仪、彩超等设备。全县新农合参合率达99.75%,城乡居民医保政策范围内住院费用支付比例为76.5%,县域内住院就诊率为90.24% ,公共卫生项目覆盖率达100%。 九、环境和安全生产 全年优良空气天数298天。 全年完成植树造林6.49万亩。 全县生活垃圾无害化处理率91.90%,污水处理厂集中处理率 84.92%。 全年工业二氧化硫排放量3103.59吨,氮氧化物排放量257.30吨。 全年共发生各类生产经营性安全事故11起,死亡14人。按事故标识分:发生依法登记注册单位事故7起、死亡10人;其他单位事故4起、死亡4人。按行业分:道路运输业发生事故6起、死亡6人;采矿业(均为金属非金属矿山)发生事故2起、死亡5人;建筑业发生事故3起、死亡3人。 十、人口 2017年末,全县总户数151697户,户籍人口462192人。总人口中,男性242273人。据1‰人口变动抽样调查结果显示,2017年末全县常住人口449600人,比上年增加3800人。其中城镇人口204300人,常住人口城镇化率45.4%。

许昌市(市辖区)年末金融机构存贷款余额情况数据研究报告2019版

许昌市(市辖区)年末金融机构存贷款余额情况数据研究报告 2019版

报告导读 本报告主要收集权威机构数据如中国国家统计局,行业年报等,通过整理及清洗,从数据出发解读许昌市年末金融机构存贷款余额情况现状及趋势。许昌市年末金融机构存贷款余额情况数据研究报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。 许昌市年末金融机构存贷款余额情况数据研究报告深度解读许昌市年末金融机构存贷款余额情况核心指标从年末金融机构人民币各项存款余额,年末金融机构住户人民币存款余额,年末金融机构人民币各项贷款余额等不同角度分析并对许昌市年末金融机构存贷款余额情况现状及发展态势梳理,相信能为你全面、客观的呈现许昌市年末金融机构存贷款余额情况价值信息,帮助需求者提供重要决策参考及借鉴。

目录 第一节许昌市年末金融机构存贷款余额情况现状 (1) 第二节许昌市年末金融机构人民币各项存款余额指标分析(均指市辖区) (3) 一、许昌市年末金融机构人民币各项存款余额现状统计 (3) 二、全国年末金融机构人民币各项存款余额现状统计 (3) 三、许昌市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比 重统计 (3) 四、许昌市年末金融机构人民币各项存款余额(2016-2018)统计分析 (4) 五、许昌市年末金融机构人民币各项存款余额(2017-2018)变动分析 (4) 六、全国年末金融机构人民币各项存款余额(2016-2018)统计分析 (5) 七、全国年末金融机构人民币各项存款余额(2017-2018)变动分析 (5) 八、许昌市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额 (2017-2018)变动对比分析 (6) 第三节许昌市年末金融机构住户人民币存款余额指标分析(均指市辖区) (7) 一、许昌市年末金融机构住户人民币存款余额现状统计 (7) 二、全国年末金融机构住户人民币存款余额现状统计分析 (7) 三、许昌市年末金融机构住户人民币存款余额占全国年末金融机构住户人民币存款余额比 重统计分析 (7)

金融机构外汇信贷收支表

金融机构外汇信贷收支表 Summary of Sourses & Uses of Funds of Financial Institutions (in Foreign Currency) 单位:亿美元 Unit:100 Million US Dollars 项目 Item2012.01 2012.02 2012.03 2012.04 2012.05 2012.06 2012.07 2012.08 2012.09 2012.10 2012.11 2012.12 来源方项目Funds Sources 一、各项存款Total Deposits2898.76 3169.34 3418.49 3645.22 3776.40 4051.42 4124.31 4150.66 4138.45 1.单位存款Corporate Deposits2006.92 2273.67 2533.00 2744.19 285 2.99 307 3.38 319 4.22 3246.50 3241.63 其中:活期存款Demand Deposits1093.57 1118.97 1136.82 1132.69 1115.26 1209.16 1163.72 1171.94 1193.42 定期存款Time Deposits521.34 622.17 717.88 830.61 873.81 954.47 1056.20 1080.14 1067.01 通知存款Notice Deposits59.85 61.33 69.52 64.81 68.03 55.47 57.19 66.93 77.47 保证金存款Margin Deposits290.32 421.47 548.12 649.79 728.03 789.59 855.95 877.56 868.23 2.个人存款 Personal Deposits686.75 667.39 680.86 69 3.37 706.71 713.51 710.56 705.61 700.84 储蓄存款Savings Deposits590.36 577.48 595.27 600.51 610.76 617.43 614.70 612.66 616.97 保证金存款Margin Deposits 1.44 1.51 1.42 1.58 1.58 1.62 1.71 1.79 1.85 结构性存款Structure Deposits94.96 88.40 84.17 91.28 94.37 94.46 94.16 91.16 82.02 3.其他存款Other Deposits205.08 228.29 20 4.62 207.66 216.70 264.53 219.52 198.55 19 5.98 二、同业往来(来源方)Business with Counterpart (on source s707.25 699.56 704.33 713.70 713.09 727.11 754.63 738.65 696.15 三、外汇买卖Purchases and Sales of Foreign Exchange3144.83 3096.03 3129.14 3135.17 3148.58 3242.90 3226.91 3191.90 3407.36 四、其他Other Items572.75 500.26 423.44 249.06 245.32 -30.64 166.70 242.38 413.46 资金来源总计Total Funds Sources7323.59 7465.19 7675.40 7743.15 7883.39 7990.78 8272.55 8323.59 8655.42 运用方项目Funds Uses 一、各项贷款Total Loans5360.79 5444.29 5594.84 5610.06 5657.94 5822.59 5833.61 5950.85 6229.08 (一)境内贷款Domestic Loans3842.66 3896.68 4041.28 4032.92 4078.31 4197.66 4194.47 4241.09 4494.10 1.短期贷款Short-term Loans2214.23 2256.13 2353.52 2331.27 2374.01 2480.72 2486.31 2519.96 2761.33 2.中长期贷款Medium & Long-term Loans1601.21 1612.30 1658.47 1671.83 167 3.56 168 4.59 167 5.11 1687.25 1697.74 3.融资租赁Financial lease17.82 18.01 17.76 17.90 17.79 18.95 19.06 19.10 19.02 4.票据融资Bill Financing 2.58 2.64 2.74 2.90 3.18 3.51 3.53 3.27 3.24 5.各项垫款Miscellaneous Advances 6.82 7.60 8.80 9.03 9.77 9.88 10.47 11.51 12.77 (二)境外贷款Overseas Loans1518.13 1547.61 1553.56 1577.14 1579.63 1624.94 1639.14 1709.76 1734.98 二、有价证券Portfolio Investments443.34 440.54 422.21 412.39 380.92 377.73 407.44 429.00 457.77 三、股权及其他投资Shares and Other Investments248.79 252.51 254.39 251.62 245.89 244.95 257.54 252.51 250.19 四、同业往来(运用方)Business with Counterpart (on use side1270.67 1327.84 1403.97 1469.08 1598.64 1545.51 1773.95 1691.22 1718.38 资金运用总计Total Funds Uses7323.59 7465.19 7675.40 7743.15 7883.39 7990.78 8272.55 8323.59 8655.42 注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。 2.银行业存款类金融机构包括银行、信用社和财务公司。 3.本表为正式数。

国内银行业金融机构概览

国内银行业金融机构概览 截至2011年底,我国银行业金融机构包括2家政策性银行及国家开发银行,5家大型商业银行,12家股份制商业银行,144家城市商业银行,212家农村商业银行,190家农村合作银行,2,265家农村信用社,1家邮政储蓄银行,4家金融资产管理公司,40家外资法人金融机构,66家信托公司,127家企业集团财务公司,18家金融租赁公司,4家货币经纪公司,14家汽车金融公司,4家消费金融公司,635家村镇银行,10家贷款公司以及46家农村资金互助社。我国银行业金融机构共有法人机构3,800家,从业人员319.8万人。 1、政策性银行 (1)国家开发银行 国开行,全称国家开发银行(China Development Bank),于1994年3月成立,直属国务院领导。目前在全国设有32家分行和4家代表处。十年来,开行认真贯彻国家宏观经济政策,发挥宏观调控职能,支持经济发展和经济结构战略性调整,在关系国家经济发展命脉的基础设施、基础产业和支柱产业重大项目及配套工程建设中,发挥长期融资领域主力银行作用。 (2)中国进出口银行 中国进出口银行成立于 1994 年,是直属国务院领导的、政府全资拥有的国家银行,其国际信用评级与国家主权评级一致。

中国进出口银行总部设在北京。截至2011年末,在国内设有21家营业性分支机构;在境外设有东南非代表处、巴黎代表处和圣彼得堡代表处;与1250多家银行的总分支机构建立了代理行关系。 中国进出口银行的主要职责是为扩大我国机电产品、成套设备和高新技术产品进出口,推动有比较优势的企业开展对外承包工程和境外投资,促进对外关系发展和国际经贸合作,提供金融服务。 (3)中国农业发展银行 中国农业发展银行是直属国务院领导的我国唯一的一家农业政策性银行,1994年11月挂牌成立。主要职责是按照国家的法律、法规和方针、政策,以国家信用为基础,筹集资金,承担国家规定的农业政策性金融业务,代理财政支农资金的拨付,为农业和农村经济发展服务。全系统共有30个省级分行、300多个二级分行和1800多个营业机构,服务网络遍布除西藏自治区外的中国大陆地区。 2、国有商业银行 指工、农、中、建、交5大行,即: 1)中国工商银行 2)中国农业银行 3)中国银行 4)中国建设银行

金融机构划分

关于金融统计中各类金融机构划 分的最新通知 境内银行业存款类金融机构:是指由中国银行业监督管理委员会监督管理的,吸收公众存款的金融机构。包括银行、城市信用社(含联社)、农村信用合作社(含联社)、农村资金互助社和财务公司以及三大国家政策性银行(国家开发银行、中国农业发展银行和中国进出口银行)。 境内银行业非存款类金融机构:是指由中国银行业监督管理委员会监督管理的,不吸收公众存款的金融机构。包括信托公司、金融资产管理公司、金融租赁公司、汽车金融公司、贷款公司和货币经纪公司。 境内证券业金融机构:是指由中国证券业监督管理委员会监督管理的,具备从事证券业合法资格的金融机构。包括证券公司、证券投资基金管理公司、期货公司和投资咨询公司。 境内保险业金融机构:是指由中国保险业业监督管理委员会监督管理的,具备从事保险业合法资格的金融机构。包括财产保险公司、人身保险公司、再保险公司、保险资产管理公司、保险经纪公司、保险代理公司、保险公估公司和企业年金。 境内交易及结算类金融机构:是指为金融交易提供交易场所、服务以及安全环境等活动,并具备一定监督管理职能的金融机构。包括交易所和登记结算公司。

境内金融控股公司:是指依据《中华人民共和国公司法》设立,拥有或控制一个或多个金融性公司,并且这些金融性公司净资产占全部控股公司合并净资产的50%以上,所属的受监管实体至少明显地在从事两种以上的银行、证券和保险业务独立企业法人。包括中央金融控股公司和其他金融控股公司。 境内特殊目的载体(SPV):是指为持有特定资产而对外发行新金融工具,并合法拥有该特定资产,具备完整独立账户的金融实体。包括证券投资基金、资金信托计划、代客理财项目、资产证券化项目。 境内其他金融机构:除上述机构之外的其他金融机构。包括小额贷款公司等金融机构。

金融机构人民币信贷收支表(按部门分类)

金融机构人民币信贷收支表(按部门分类) 2005年09月 单位:人民币 亿元 来源方项目 余额 运用方项目 余额 一、各项存款 279882.40一. 各项贷款190941.91 1.居民户存款 138309.60 1. 居民户贷款 31541.40 (1)活期存款 46215.41 (1) 消费性贷款 21450.46 (2)定期存款 92094.19短期消费性贷款1227.83 2.非金融性公司存款 126648.49中长期消费性贷款20222.63 (1)企事业单位存款 115898.30 (2) 经营性贷款 10090.94 其中:企业存款 93166.96短期经营性贷款9331.70 活期存款 59845.49其中:农户贷款8464.03 定期存款33321.47中长期经营性贷款759.24 (2)机关团体存款 10750.19 2. 非金融性公司及其他部门贷款 159400.51 3.财政存款 10618.62 (1) 短期贷款及票据融资 92442.92 4.其他存款 430 5.69 短期贷款 76951.02 二、金融债券 4681.92 票据融资 15491.90 三、流通中现金 22272.92 (2) 中期流动资金贷款 5965.30 四、对国际金融机构负债 641.63 (3) 中长期贷款 57333.31 五、其他 -16317.77 (4) 其他贷款 3658.98 二. 有价证券及投资 32701.40 三、金银占款 337.24 四、外汇占款 66300.78 五、在国际金融机构资产 879.77 资金来源总计 291161.10资金运用总计 291161.10 注:1、本表机构包括中国人民银行、政策性银行、国有独资商业银行、其他商业银行、城市商业银行、农村商业银行、农村合作银行、城市信用社、农村信用社、财务公司、信托投资公司、租赁公司、邮政储汇局、外资金融机构。 2、“住户存款”主要为居民储蓄存款;“非金融性公司存款”主要包括企事业单位存款和机关团体存款;“其他存款”包括保险公司在银行业的存款和境外非居民存款;居民户贷款”包括居民消费性贷款和经营性贷款;“非金融公司及 其他部门贷款”包括对我国国民经济体系中的非金融企业、为居民服务的非盈利机构、广义政府部门和非居民部门的贷款;“其他贷款”包括除以贷款、票据融资方式外对企业的融资和对非居民贷款。

铁岭市(市辖区)年末金融机构人民币各项存款余额和贷款余额数据洞察报告2019版

铁岭市(市辖区)年末金融机构人民币各项存款余额和贷款余额数据洞察报告2019版

序言 本报告通过专业、科学的研究方法及手段,剖析铁岭市年末金融机构人民币各项存款余额和贷款余额重要指标即年末金融机构人民币各项存款余额,年末金融机构人民币各项贷款余额等,把握铁岭市年末金融机构人民币各项存款余额和贷款余额发展规律,前瞻未来发展态势。 铁岭市年末金融机构人民币各项存款余额和贷款余额洞察报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗处理。无数据不客观,借助严谨的数据分析给与大众更深入的洞察及更精准的分析,体现完整、真实的客观事实,为公众了解铁岭市年末金融机构人民币各项存款余额和贷款余额提供有价值的指引,为需求者提供有意义的参考。 铁岭市年末金融机构人民币各项存款余额和贷款余额数据洞察报告相关知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均需要注明出处。

目录 第一节铁岭市年末金融机构人民币各项存款余额和贷款余额现状 (1) 第二节铁岭市年末金融机构人民币各项存款余额指标分析(均指市辖区) (3) 一、铁岭市年末金融机构人民币各项存款余额现状统计 (3) 二、全国年末金融机构人民币各项存款余额现状统计 (3) 三、铁岭市年末金融机构人民币各项存款余额占全国年末金融机构人民币各项存款余额比 重统计 (3) 四、铁岭市年末金融机构人民币各项存款余额(2016-2018)统计分析 (4) 五、铁岭市年末金融机构人民币各项存款余额(2017-2018)变动分析 (4) 六、全国年末金融机构人民币各项存款余额(2016-2018)统计分析 (5) 七、全国年末金融机构人民币各项存款余额(2017-2018)变动分析 (5) 八、铁岭市年末金融机构人民币各项存款余额同全国年末金融机构人民币各项存款余额 (2017-2018)变动对比分析 (6) 第三节铁岭市年末金融机构人民币各项贷款余额指标分析(均指市辖区) (7) 一、铁岭市年末金融机构人民币各项贷款余额现状统计 (7) 二、全国年末金融机构人民币各项贷款余额现状统计分析 (7) 三、铁岭市年末金融机构人民币各项贷款余额占全国年末金融机构人民币各项贷款余额比 重统计分析 (7)

金融机构本外币信贷收支表按部门分类

金融机构本外币信贷收支表(按部门分类) 2011年09月 单位: 亿元人民币 来源方项目余额运用方项目余额 一、各项存款810346.80一、各项贷款562418.32 1.住户存款340741.28(一)境内贷款551998.69 (1)活期及临时性存款132092.40 1.住户贷款131927.18(2)定期及其他存款208648.87(1)消费性贷款85381.97 2.非金融企业存款300941.55 短期消费性贷款12523.86 (1)活期及临时性存款131028.18 中长期消费性贷款72858.12(2)定期及其他存款169913.36(2)经营性贷款46545.21 3.机关团体存款106988.08 短期经营性贷款30033.32 4.财政性存款38160.36 中长期经营性贷款16511.88 5.其他存款16107.45 2.非金融企业及其他部门贷款420071.51 6.非居民存款7408.09 (1)短期贷款及票据融资178653.53 二、金融债券7669.21短期贷款163661.67 三、对国际金融机构负债797.34票据融资14991.86 四、其他-145484.02 (2)中长期贷款237350.01 (3)其他贷款4067.97 (二)境外贷款10419.63 二、有价证券94878.75 三、股权及其他投资13592.24 四、黄金占款669.84 五、在国际金融机构资产1770.18 资金来源总计673329.33资金运用总计673329.33 注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、租赁公司和汽车金融公司。 2.银行业存款类金融机构包括银行、信用社和财务公司。

金融机构贷款信用保险条款

中国太平洋财产保险股份有限公司 金融机构贷款信用保险条款 总则 第一条本保险合同(以下简称为“本合同”)由投保单、保险单或其他保险凭证及所附条款,与本合同有关的投保文件、声明、批注、附贴批单及其他相关书面文件构成。凡涉及本合同的约定,均应采用书面形式。 第二条凡经银行业监督管理部门批准开办各类贷款业务的金融机构均可投保本保险,成为本合同的被保险人。 保险责任 第三条在保险期间内,被保险人的贷款客户(以下简称为“客户”)由于下列原因引起被保险人已实际发放贷款无法回收风险,保险人将根据本合同的约定负责赔偿客户所欠本金与利息(含逾期利息、罚息及复利): (一)客户超过借款合同约定的还款日及被保险人与保险人约定的等待期,仍未归还或付清贷款; (二)出现相关法规规定或借款合同约定情形,被保险人提前收贷。 第四条被保险人要求客户履行还款责任所产生的,事先经保险人书面同意的合理费用(以下简称为“实现债权的费用”),保险人将根据本合同的约定负责赔偿。 责任免除 第五条下列原因造成的损失、费用和责任,保险人不负责赔偿: (一)被保险人及其雇员、代表的故意行为; (二)战争、敌对行为、军事行动、武装冲突、恐怖主义活动、罢工、暴动、骚乱; (三)行政行为或司法行为; (四)被保险人经营管理不善或设备故障。 第六条下列损失、费用和责任,保险人不负责赔偿: (一)任何由被保险人已实际追回的损失; (二)超出本合同约定的赔偿限额的各项损失; (三)本合同中载明的免赔额或按本合同载明的免赔率计算的免赔额。 第七条其他不属于保险责任范围内的一切损失、费用和责任,保险人不负责赔偿。 保险期间 第八条除另有约定外,本合同的保险期间为一年,自保险单中载明的保险责任起始日零时起至约定的保险责任终止日二十四时止。 贷款金额和赔偿限额 第九条贷款金额由被保险人与保险人根据客户借款合同协商确定,并在保险单中载明。

目前我国金融机构体系现状

目前我国金融机构体系现状 国际审计学院2011级审计二班刘懿 目前我国金融机构的发展总体呈向前趋势,但仍有诸多问题,诸多阻碍,若要论述我国金融体系现状,必要从原因纠起,从以下三方面进行论述。 一.外部环境 较于大多数西方国家来说,我国金融机构体系的形成起步较晚,许多机构至今仍处于转型阶段,一些在国际组织中的应有权利也因为战争以及国家内部原因遭到极为大幅度的推迟,或者不能获得平等的待遇。 以下的例子足以说明这种情况。 国际清算银行创立于第一次世界大战之后,也就是1918年左右,而中国人民银行1996年才得以进入该组织发光发热。 国际货币基金组织(IMF),中国本是国际货币基金组织的创始国之一,但由于美国等少数国家的阻挠,直到1980年4月才恢复了代表权的决定,在开始只有2.22%的投票权,经过27年的发展,中国经过增资和认购数额的调整,2007年上升至3.72%,在国际货币基金组织中名列第三,可喜可贺,而美国今年来的投票值大概稳定在17%左右,也可想而知美国在当年阻挠中国进入国际货币基金组织也是有一定的力度的。 世界银行(WB)主要是向成员国提供长期的优惠贷款,在某种程度上,世界银行是国家借款的一个比较方便快捷的途径,作为发展中国家的中国,在1999年7月起,被世界银行判定已接近从中等发达国家的水平,因此不再对我国提供优惠的软贷款(软贷款指的是贷款额度一般不超过项目资本金的50%。贷款期限为25年,其中宽限期5年。贷款利率比其他商业银行同期利率下浮10%。贷款方式主要是与各级政府合作选项、建立相应融资平台和发放贷款,并由各级财政对项目实行还款担保)。我本人并不认为我国经纪水平在20世纪末就能达到中等发达国家的水平,也许同当时亚洲金融危机中中国的强硬表现有关,不知是国际组织出现错觉还是借题发挥。 各大国际金融机构在发展世界经济和区域经济方面发挥了积极作用。诸如,组织商讨国

2018年金融机构贷款投向统计报告

2018年金融机构贷款投向统计报告 人民银行统计,2018年末,金融机构人民币各项贷款余额136.3万亿元,同比增长13.5%,增速比上年末高0.8个百分点;全年增加16.17万亿元,同比多增2.64万亿元。贷款投向呈现以下特点。 一、企业及其他单位贷款增速回升 2018年末,本外币非金融企业及其他单位贷款余额89.03万亿元,同比增长9.9%,增速比上年末高1.1个百分点;全年增加8.01万亿元,同比多增1.46万亿元。 分期限看,年末非金融企业及其他单位短期贷款及票据融资余额35.25万亿元,同比增长6.7%,增速比上年末高6.7个百分点,全年增加2.2万亿元,同比多增2.13万亿元;中长期贷款余额51.33万亿元,同比增长11.9%,增速比上年末低4个百分点,全年增加5.48万亿元,同比少增7483亿元。 从用途看,年末非金融企业及其他单位固定资产贷款余额38.31万亿元,同比增长10.8%,增速比上年末低1.4个百分点;经营性贷款余额37.82万亿元,同比增长4.4%,增速比上年末低7.2个百分点。 二、工业中长期贷款增速提升 2018年末,本外币工业中长期贷款余额8.59万亿元,同比增长7.3%,增速比上年末高2.2个百分点;全年增加5951亿元,同比多增2007亿元。其中,重工业中长期贷款余额7.61万亿元,

同比增长7.7%,全年增加5403亿元;轻工业中长期贷款余额9780 亿元,同比增长4.2%,全年增加548亿元。 2018年末,本外币服务业中长期贷款余额34.88万亿元,同比增长13.4%,增速比上年末低4.8个百分点;全年增加4.12万亿元,同比少增5569亿元。其中,房地产业中长期贷款余额同比增长24%;交通运输、仓储和邮政业中长期贷款余额同比增长10.5%;水利、环境和公共设施管理业中长期贷款余额同比增长6.1%。 三、普惠金融领域贷款增速提高 2018年末,人民币普惠金融领域贷款1余额13.39万亿元,同比增长13.8%,增速比上年末高5.3个百分点;全年增加1.62万亿元,同比多增6958亿元。 2018年末,普惠口径小微贷款余额8万亿元,同比增长18 %,增速比上年末高8.2个百分点,全年增加1.22万亿元,同比多增6143亿元;农户生产经营贷款余额5.06万亿元,同比增长7.6%,增速比上年末高1.1个百分点,全年增加3583亿元,同比多增710亿元;创业担保贷款余额1064亿元,同比增长22.5%,全年增加195亿元;助学贷款余额1051亿元,同比增长13.1%,全年增加122亿元。 2018年末,建档立卡贫困人口贷款余额3150亿元,同比下降3%,全年减少98亿元。考虑已脱贫不脱政策的情况,建档立卡贫困人口及已脱贫人口贷款余额7244亿元,同比增长20.6%,全年增加1236亿元。 1.普惠金融领域贷款包括普惠口径小微贷款、农户生产经营贷款、建档立卡贫困人口贷款、创业担保贷款和助学贷款。

2013年金融统计数据报告

2013年金融统计数据报告 一、年末广义货币增长13.6 %,狭义货币增长9.3% 年末,广义货币(M2)余额110.65万亿元,同比增长13.6%,分别比11月末和上年末低0.6个和0.2个百分点;狭义货币(M1)余额33.73万亿元,同比增长9.3%,比11月末低0.1个百分点,比上年末高2.8个百分点;流通中货币(M0)余额5.86万亿元,同比增长7.1%。全年净投放现金3899亿元。 二、全年人民币贷款增加8.89万亿元,外币贷款增加935亿美元 年末,本外币贷款余额76.63万亿元,同比增长13.9%。人民币贷款余额71.90万亿元,同比增长14.1%,分别比11月末和上年末低0.1个和0.9个百分点。全年人民币贷款增加8.89万亿元,同比多增6879亿元。分部门看,住户贷款增加3.71万亿元,其中,短期贷款增加1.46万亿元,中长期贷款增加2.25万亿元;非金融企业及其他部门贷款增加5.17万亿元,其中,短期贷款增加2.73万亿元,中长期贷款增加2.34万亿元,票据融资减少896亿元。12月份,人民币贷款增加4825亿元,同比多增279亿元。年末外币贷款余额7769亿美元,同比增长13.7%,全年外币贷款增加935亿美元。 三、全年人民币存款增加12.56万亿元,外币存款增加284亿美元

年末,本外币存款余额107.06万亿元,同比增长13.5%。人民币存款余额104.38万亿元,同比增长13.8%,比11月末低0.7个百分点,比上年末高0.4个百分点。全年人民币存款增加12.56万亿元,同比多增1.74万亿元。其中,住户存款增加5.49万亿元,非金融企业存款增加3.50万亿元,财政性存款增加5768亿元。12月份,人民币存款增加1.15万亿元,同比少增4458亿元。年末外币存款余额4386亿美元,同比增长7.9%,全年外币存款增加284亿美元。 四、12月银行间人民币市场同业拆借月加权平均利率4.16%,质押式债券回购月加权平均利率4.28% 全年银行间人民币市场以拆借、现券和债券回购方式合计成交235.29万亿元,日均成交9412亿元,日均成交同比减少11.1%。 12月份银行间人民币市场同业拆借月加权平均利率为4.16%,分别比11月和上年同期高0.04个和1.55个百分点;质押式债券回购月加权平均利率为4.28%,分别比上月和上年同期高0.16个和1.66 个百分点。 五、年末国家外汇储备余额3.82万亿美元 年末,国家外汇储备余额为3.82万亿美元。年末,人民币汇率为1美元兑6.0969元人民币。

(完整版)金融机构贷款损失信用保险

永安财产保险股份有限公司 金融机构贷款损失信用保险条款 总则 第一条本保险合同由保险条款、投保单、保险单以及批单组成。凡涉及本保险合同的约定,均应采用书面形式。 第二条根据国家相关法律法规的规定,凡在中华人民共和国境内(不包括港、澳、台地区)注册,经国家监管部门批准开办贷款业务的商业银行、信用社、小额贷款公司等金融机构,均可作为本保险合同的投保人及被保险人。 保险责任 第三条保险期间内,被保险人与借款人签订的应还款日(展期、债务重组除外)在保险期间内的《借款合同》项下发生的、借款人未按照《借款合同》的约定履行还款义务且超过保险单载明的赔款等待期的贷款本金损失,保险人按照保险合同的约定进行赔偿。保险人对被保险人保险期间内的累计赔偿金额以保险单载明的赔偿限额为限。 赔款等待期是指保险人为了确定保险损失已经发生,被保险人提出索赔前必须等待的一段时期。本保险合同的赔款等待期适用于保险合同项下的每份《借款合同》,从《借款合同》约定的应还款日起算,由保险合同双方商定并在保险单中载明。 责任免除 第四条下列原因造成的损失、费用和责任,保险人不负责赔偿: (一)战争; (二)核爆炸、核子辐射和放射性污染; (三)非投保人原因导致的行政行为或司法行为; (四)被保险人或其雇员的故意或重大过失行为。 第五条存在下列情况之一的,保险人不负责赔偿: (一)借款人与被保险人订立的《借款合同》被依法认定无效或被撤销; (二)借款人与被保险人采用欺诈、串通等恶意手段订立《借款合同》; (三)借款人与被保险人对原《借款合同》及附件内容进行修改,事先未征得保险人书面同意; (四)未经保险人书面同意,被保险人与借款人、担保人就偿还《借款合同》达成和解协议。 第六条下列损失、费用和责任,保险人不负责赔偿: