美年健康:关于2019年度计提商誉减值准备的公告

证券代码:002044 证券简称:美年健康公告编号:2020-037 美年大健康产业控股股份有限公司

关于2019年度计提商誉减值准备的公告本公司及董事会全体成员保证信息披露的内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

美年大健康产业控股股份有限公司(以下简称“公司”)于2020年4月28日召开第七届董事会第十六次会议、第七届监事会第七次会议,分别审议通过了《关于2019年度计提商誉减值准备的议案》。现将具体内容公告如下:

一、2019年度计提商誉减值准备概述

根据《会计监管风险提示第8号——商誉减值》、《企业会计准则》及公司会计政策等相关规定,按照谨慎性原则,公司聘请了中瑞世联资产评估集团有限公司(以下简称“中瑞世联”)对公司于2019年12月31日之前收购慈铭健康体检管理集团有限公司、深圳市鸿康杰科技有限公司、新新健康控股有限公司及部分美年大健康品牌的区域体检中心形成的105个商誉资产组或资产组组合的可收回金额进行估值,中瑞世联于2020年4月28日出具了《美年大健康产业控股股份有限公司商誉减值测试涉及的商誉所在资产组或资产组组合可收回金额评估项目资产评估报告》(中瑞评报字[2020]第000282号),采用预计未来现金流量现值法评估出公司105个资产组或资产组组合可回收金额为814,430.00万元。公司以可收回金额为基础,对上述收购子公司形成的商誉进行了减值测试,经过测试,包含商誉的各资产组或资产组组合的可收回金额低于其账面价值的,需计提商誉减值准备。

另外,公司于2019年12月31日收购海南慈铭奥亚体检医院有限公司和汕头美年健康管理有限公司,上述收购对价为11,050.00万元,形成归属于公司的商誉余额为3,906.51万元。经公司管理层认定,上述两个商誉资产组的可收回金额与收购价格一致。

关于拟计提商誉减值准备的事项已于2020年4月14日经公司第七届董事会第十五次(临时)会议、第七届监事会第六次(临时)会议审议通过,公司董事会对本次计提商誉减值准备的合理性进行了说明,独立董事发表了独立意见、监

事会发表了同意的确认意见。具体内容详见公司披露的《关于拟计提商誉减值准备的公告》(2020-026)。

二、本次计提商誉减值准备情况的说明

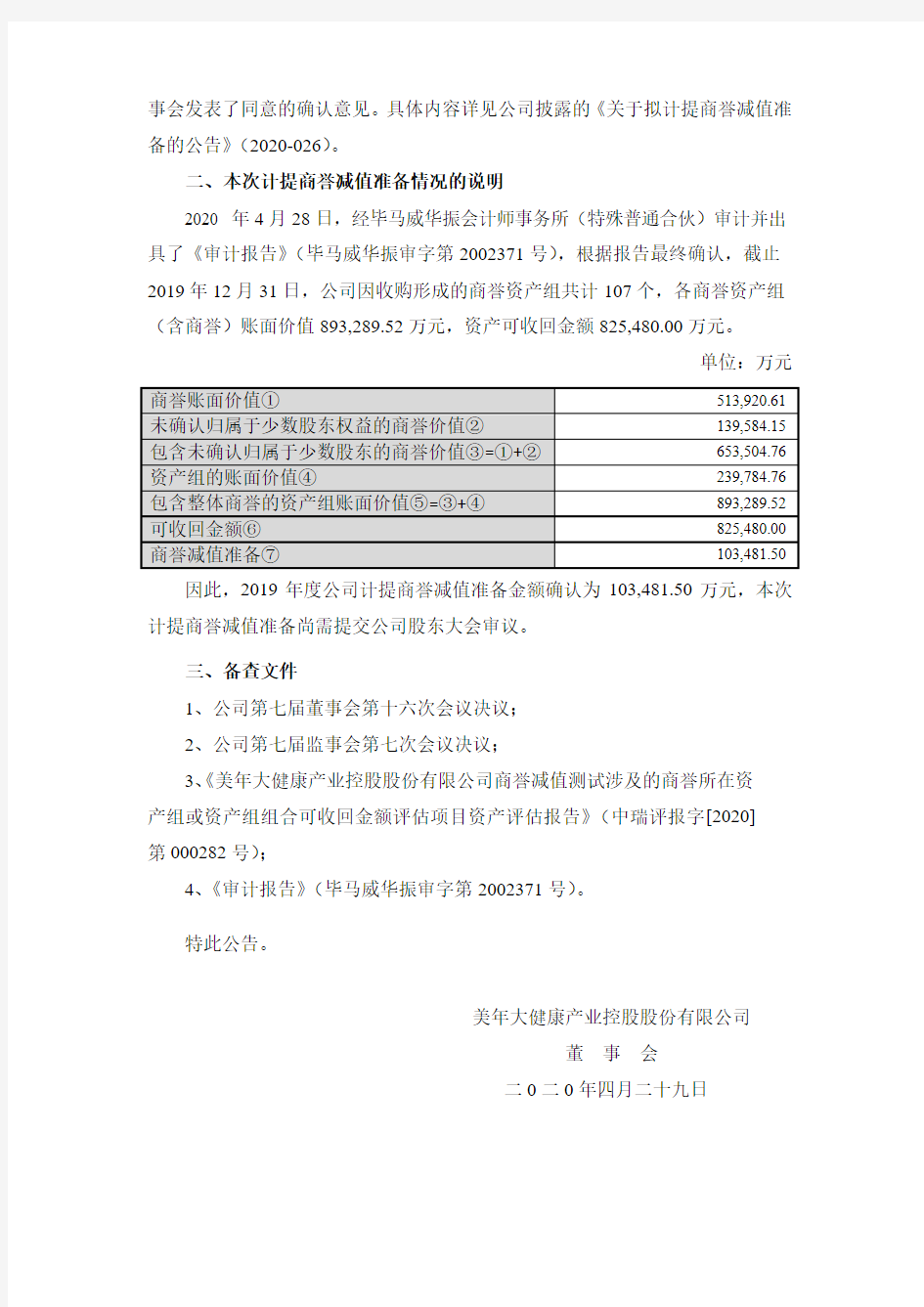

2020 年4月28日,经毕马威华振会计师事务所(特殊普通合伙)审计并出具了《审计报告》(毕马威华振审字第2002371号),根据报告最终确认,截止2019年12月31日,公司因收购形成的商誉资产组共计107个,各商誉资产组(含商誉)账面价值893,289.52万元,资产可收回金额825,480.00万元。

单位:万元

因此,2019年度公司计提商誉减值准备金额确认为103,481.50万元,本次计提商誉减值准备尚需提交公司股东大会审议。

三、备查文件

1、公司第七届董事会第十六次会议决议;

2、公司第七届监事会第七次会议决议;

3、《美年大健康产业控股股份有限公司商誉减值测试涉及的商誉所在资

产组或资产组组合可收回金额评估项目资产评估报告》(中瑞评报字[2020]

第000282号);

4、《审计报告》(毕马威华振审字第2002371号)。

特此公告。

美年大健康产业控股股份有限公司

董事会

二0二0年四月二十九日

计提资产减值准备管理制度

计提资产减值准备管理制度 计提资产减值准备管理制度 根据公司执行的《企业会计准则》要求,特制定本制度。 第一章适用范围 公司在进行财务决算时,按照《企业会计准则》及相关规定检查公司的存货、金融资产、长期股权投资、投资性房地产、固定资产等各项相关资产,遵循本制度规定,提取各 项资产减值准备。 资产减值准备包括:存货跌价准备、应收款项等金融资产的减值准备、长期股权投资 减值准备、固定资产等非金融资产减值准备。 第二章提取减值准备的程序 公司按以下程序规定提取资产减值准备: 1、公司负责项目管理的项目公司、负责相关资产的部门期末终了,应调查了解公司 减值范围内资产的情况及市场行情并书面报告计划财务部。 2、计划财务部依据该报告,按照本制度规定的减值准备提取原则和方法,确定各项 资产是否需要提取减值准备。计划财务部根据金融资产减值的判断标准和计提方法,对应 收款项计提减值准备。单项计提减值500 万元以上(含500 万元)的,按照本章第6 条程 序执行。 3、对须提取减值准备的事项,计划财务部根据公司重大事项汇报制度书面报管理层 审批。 4、管理层对批准提取减值准备的事项书面报告董事会并详细说明损失估计及会计处 理的具体方法、依据及数额;需要核销相关项目的,管理层应向董事会提供具体核销依据。 5、董事会根据管理层报告作出专门决议。 幼儿园里面有很多教育技术设备,那么对于这些设备该如何管理呢。下面为大家搜集 的一篇“幼儿园教育技术设备管理制度”,供大家参考借鉴,希望可以帮助到有需要的朋 友! 6、单次单项核销和提取减值准备金额500 万元以上(含500 万元)的事项,须由董事 会报告股东大会审议批准,报告内容按有关规定执行。 第三章信息披露原则

未使用和不需用固定资产如何计提折旧与减值准备

未使用和不需用固定资产如何计提折旧与减值准备? 《企业会计制度》第35条规定,房屋、建筑物以外的未使用、不需用固定资产不计提折旧。《企业会计准则-固定资产》则规定:除以下情况外,企业应对所有固定资产计提折旧:①已提足折旧仍继续使用的固定资产;②按照规定单独估价作为固定资产入账的土地。从中可以看出,关于房屋、建筑物以外的未使用、不需用固定资产是否计提折旧,两规定相矛盾,使会计人员难以适从。 要解决此问题,可以从固定资产计提折旧与计提减值准备的作用分析入手。固定资产的减值是指固定资产发生损坏、技术陈旧或其他经济原因,导致其可收回金额低于账面价值。计提减值准备是对固定资产历史成本的修正,使账面价值能更客观、真实地反映其当前的市场价值。固定资产折旧是指固定资产的价值随着固定资产的使用而逐步转移到生产的产品成本中,或构成了企业的费用,是对固定资产由于磨损和损耗而转移到产品成本或构成企业费用的那一部分价值的补偿。减值准备的计提是为了反映固定资产的可变现价值,而折旧则是为了补偿固定资产的损耗。 未使用、不需用固定资产,在企业持有期间没有参与生产经营,没有发生物理损耗,但会发生功能损耗。功能损耗表现为技术进步引起的设备陈旧。《企业会计准则-固定资产》规定:企业应当于期末对固定资产进行检查,如发现存在下列情况,应当计算固定资产的可收回金额,以确定资产是否已经发生减值:①固定资产市价大幅度下跌,其跌幅大大高于因时间推移或正常使用而预计的下跌,并且预计在近期内不可能恢复;②企业所处经营环境,如技术、市场、经济或法律环境,或者产品营销市场在当期发生或在近期发生重大变化,并对企业产生负面影响;③同期市场利率等大幅度提高,进而很可能影响企业计算固定资产可收回金额的折现率,并导致固定资产可收回金额大幅度降低;④固定资产陈旧过时或发生实体损坏等;

健康教育宣传栏-2019.6

健康教育宣传栏-爱耳日、结核病防治及睡眠健康第6期------出刊日期:2019年3月25日---编辑:李珉颉 爱耳日 爱耳曰(Ear Day),为每年的3月3日,是针对中国耳聋发生率高、数量多、危害大,预防工作薄弱的现实,卫生部、教育部、民政部等10部委局共同确定的,1999年卫生部颁布了《常用耳毒性药物临床使用规范》,加大了对耳毒性药物临床使用中的规范化管理力度。外出定要给它们“穿上”保暖外衣,可以戴上耳包,或用宽大的帽子、围巾遮住耳朵。耳朵是我们聆听世界的窗口,平时注意爱耳保护。 耳病小常识怎样断定你的听力是否下降 1、你可以听到声音,但听不清。 2、在噪声环境中听声音困难。 3、只有面对讲话人时,才能理解清楚。 4、你觉得别人说话似在嘟囔或含糊不清。 5、你必须要谢谢人重复一些入人内容。 6、你需要将电视音量调到比别人大的位置。 7、你发现自己并不明白谈话的主题,常常会答非所问。 8、参加会议、去公共场所或家庭聚会时觉得有些困难。 9、除非距离很近否则不能听到电话声或门铃声。10、你感到头颅里有声音,如嗡嗡声或铃声(耳鸣)。 结核病的防治 一、什么是结核病?

“结核病”是一种由结核分枝杆菌引起的慢性传染性疾病。人体除了毛发、牙齿和指甲外,任何组织器官都可以发生结核病。按照发病部位不同,结核病可分为肺结核和肺外结核两大类。肺结核是指发生在肺部的结核病;肺外结核是指发生在肺部以外的结核病,如骨结核、肠结核、肾结核等。 二、肺结核病是怎样传染的? 肺结核病的传染源,主要是排菌的肺结核病人,特别是未被发现的排菌者是最危险的传染源。但经过合理治疗后,传染性可以大为减少或清除。肺结核病主要是通过空气传染。排菌病人咳嗽、打喷嚏时的飞沫、痰液干燥后含菌的尘埃在空气中,被人们吸入体内,就可能感染。其次是消化道感染。如果使用排菌病人用过而未经消毒的食具或吃这类病人剩下的食物,有可能通过饮食而引起感染。 三、如何发现结核病? 一个人如果发生咳嗽、咳痰三周以上或有咯血等症状就必需要到医院验痰或照胸片等检查,以便及早发现和及时治疗。开展普查工作,特别是对重点人群,如教师、服务性行业人员、老人等定期进行X线胸透视。有怀疑者一定要作进一步检查。 四、结核病的预防 1、结核病主要是由于吸入带菌飞沫或尘埃而发病的。特别是排菌病人,带菌的痰液干燥后,结核菌可随尘埃进入空气中。所以要把痰吐在痰盂里或吐在纸上经焚烧等方法处理。咳嗽时要用手帕掩住口鼻,不要对着别人咳嗽、打喷嚏。

计提资产减值准备管理规定

计提资产减值准备管理 规定 文件编码(TTU-UITID-GGBKT-POIU-WUUI-0089)

计提资产减值准备管理制度 根据公司执行的《企业准则》要求,特制定本制度。 第一章适用范围 公司在进行财务决算时,按照《企业会计准则》及相关规定检查公司的存货、资产、长期股权、投资性房地产、固定资产等各项相关资产,遵循本制度规定,提取各项资产减值准备。 资产减值准备包括:存货跌价准备、应收款项等金融资产的减值准备、长期股权投资减值准备、固定资产等非金融资产减值准备。 第二章提取减值准备的程序 公司按以下程序规定提取资产减值准备: 1、公司负责项目管理的项目公司、负责相关资产的部门期末终了,应了解公司减值范围内资产的情况及市场行情并书面报告计划财务部。 2、计划财务部依据该报告,按照本制度规定的减值准备提取原则和方法,确定各项资产是否需要提取减值准备。计划财务

部根据金融资产减值的判断标准和计提方法,对应收款项计提减值准备。单项计提减值500 万元以上(含500 万元)的,按照本章第6 条程序执行。 3、对须提取减值准备的事项,计划财务部根据公司重大事项汇报制度书面报管理层审批。 4、管理层对批准提取减值准备的事项书面报告董事会并详细说明损失估计及会计处理的具体方法、依据及数额;需要核销相关项目的,管理层应向董事会提供具体核销依据。 5、董事会根据管理层报告作出专门决议。 6、单次单项核销和提取减值准备金额500 万元以上(含500 万元)的事项,须由董事会报告股东大会审议批准,报告内容按有关规定执行。 第三章信息披露原则 1、根据本制度提取的各项资产减值准备(根据账龄计提的的应收款项减值准备除外),均须报告董事会,董事会则应作出专门决议予以披露。 2、监事会应切实履行监督职能,对董事会的决议提出专门意见,形成决议予以披露;

唐人神:关于计提商誉减值准备的公告

证券代码:002567证券简称:唐人神公告编号:2020-031 债券代码:128092 债券简称:唐人转债 唐人神集团股份有限公司 关于计提商誉减值准备的公告 本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。 唐人神集团股份有限公司(以下简称“公司”)于2020年2月28日召开第八届董事会第十四次会议,审议通过了《关于计提商誉减值准备的议案》,根据《深圳证券交易所中小企业板上市公司规范运作指引(2015年修订)》、《企业会计准则》等相关规定,基于谨慎性原则,公司对2019年度财务报告合并会计报表范围内相关资产计提减值准备,具体情况公告如下: 一、计提商誉减值准备情况概述 (一)商誉形成情况 2016年9月13日,公司与长兴福宝三启投资管理合伙企业(有限合伙)、李职、李泽燕、朱婉艺、深圳和谐乐耕投资发展有限公司、深圳启智英联投资发展有限公司签署了《支付现金购买资产协议》,公司以现金163,200,000.00 元人民币收购其合计持有深圳比利美英伟营养饲料有限公司的51%股权。该收购事项形成商誉99,585,029.94 元人民币。 (二)计提商誉减值准备的原因 深圳比利美英伟营养饲料有限公司2019 年全年销售收入出现大幅度下降。主要原因是非洲猪瘟疫情的爆发,造成全国生猪存栏大幅下降,对规模养殖户的养殖积极性形成巨大的打击,从而导致饲料行业也出现很大的影响。随着国家不断出台扶持生猪养殖的政策,外部环境正在转好,对深圳比利美英伟营养饲料有限公司的业绩有明显利好,但市场的整体恢复还有一个比较长的过程。相关不利影响还将持续。 根据《企业会计准则》及公司会计政策的相关规定,公司聘请的评估机构以2019 年12 月31 日为基准日对收购深圳比利美英伟营养饲料有限公司股权形成的商誉进行初步评估及公司财务部初步估算后,需计提相应的商誉减值准备。 (三)本次计提商誉减值准备的金额及计算过程 公司本次计提的商誉减值准备金额为60,538,314.69元,计提商誉减值准备的具体情况如下表:

2019健康教育工作总结

2019健康教育工作总结 篇一: 为切实抓好马王堆街道居民的健康保健知识的宣传、教育,增强 居民自我保健水平,提升居民的健康素质。在上级部门的指导以及我 中心各科室的密切配合下,我们深入展开健康教育工作,将健康教育 工作落实到人,层层抓落实,层层把关,通过半年的努力,取得了一 定的成绩,现将我中心上半年健康教育工作情况总结如下: 一、取得的成绩: 1、我中心领导高度重视健康教育工作,把此项工作列入了重要 议事日程来抓,并将此项工作纳入全中心工作考核内容之一,建立健 全健康教育工作网络,设立专职健康教育专干,制定相关工作制度。 调整了健康教育领导小组,绘制了健康教育网络图,健康教育岗位责 任制,健康教育工作制度。并根据健康教育相关文件要求,制定了 《健康教育工作计划》《健康教育工作制度》《健康教育人员工作职责》等。我中心把健康教育工作作为重要工作来抓,各科室能积极配合,认真筹划,科室安排,定期为居民播放、宣传卫生知识课件,向 广大群众传播健康及卫生知识。 2、我中心及各村辖区服务站及村卫生室等共设置健康教育宣传 栏二十余处,定期更换宣传教育内容,半年共刊出6期,即时协同村 卫生室及各服务站向辖区居民发放各种健康教育宣传资料60000余份。宣传资料融针对性、科学性、实用性、通俗性、趣味性为一体。除此 之外,同时在宣传栏内增贴各种不同的宣传资料,例如:结核病防治,4、25计划免疫宣传,碘缺乏病,艾滋病等宣传资料。充分利用网络平台这个全新健康教育宣传阵地,开通网络博客专页,大力宣传政府惠 民政策,普及健康卫生常识,破除迷信,提倡广大群众自觉养成良好

的卫生健康习惯。门诊设立健康宣教书报资料架,发放各类健康教育 处方、健康宣传资料、《健康新语》等读物,可供居民就诊时取阅。 3、利用各种形式,多渠道全方位的展开健康教育宣传活动。在 上半年的“3、24”结核病防治日。肿瘤宣传周。“4、25”计划免疫日。“4、26”疟疾宣传日。“5、31”世界无烟日等组织我中心医务 人员在社区、中心门口等人群密集的地方举行健康教育宣传活动,对 育龄妇女和学生、老年人、慢性病患者开设健康教育咨询热线。同时 发放各种宣传材料30000余份,免费电话及现场咨询达5657余人,免 费义诊1867人次,免费测量血压2122人次。 4、对门诊患者、体检居民、各类人群制度并免费发放各种针对 性的健康处方。同时我们通过门诊宣传、电话回访等形式,向患者及 家属展开健康教育宣传,散发宣传资料。为了大力推动健康素质促动 工作,加快普及健康素养基本知识与技能,进一步提升我街道居民健 康素养综合水平。我们上半年已经完成各类人群健康知识讲座19场, 受教人员2540余人。并制作课件10个版式,在各场所播放电子图片400余幅。中心建立并开通网络博客专页至今9个多月时间,共上传中心图片1946张,发表博文537篇,博客访问量9482人次。努力为各 级政府惠民政策及健康知识宣教普及打造一个立体全方位的网络平台。 5、为了更好的做好健康教育工作,我们上半年对我街道医务人 员及村医生实行了健康教育理论知识培训,并定期指导工作。 6、中心对辖区学校健康教育工作实行协助、指导和督导。 上半年我中心对燕山二小实行健康教育讲座,做到有课时安排、 有备课、有课后复习题。并实行了健康教育现场测试,健康知识知晓 率和行为形成率均达90%以上。指导学校定期刊出卫生知识宣传栏。 7、认真贯彻落实市政府颁布的《公共场所禁止吸烟的规定》, 我们积极展开了控烟教育,制定了《医院禁烟制度》,设立了禁烟监 督岗,配有控烟检查员,候诊区、诊室等公共场所设有醒目的禁烟标志。

计提各项资产减值准备应注意的问题

计提各项资产减值准备应注意的问题 由于会计实务中存在着许多不确定的因素,加之现行制度不规范性,导致企业中高估资产、虚增利润的现象较为普遍,资产负债表上所列示的资产价值与实际相背离。为此,新的《企业会计制度》为使企业避免承担更多的经营风险,全面贯彻谨慎性原则,不仅将可以计提坏账准备、短期投资跌价难备、存货跌价准备、长期投资减值准备的实施范围由股份制企业扩大到了所有企业,而且还将合理计提减值准备的范围扩大到了固定资产、无形资产、在建工程等项目。本文拟就计提各项资产减值准备应注意的问题作粗浅探讨,并对各项资产减值准备的计量、提取、会计处理等作一比较,以便理解和运用。 一、资产减值的一般规定和职业判断问题 计提资产减值准备是保证会计信息客观地反映企业的经济事实的必然要求,也是这次会计制度改革中比较重大的改进措施之一。新制度第5l条规定:“企业应当定期或者至少在每年年度终了,对各项资产进行全面检查,并根据谨慎性原则的要求,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备”。这是对计提资产减值准备的原则性规定。同时,新制度中还对各项资产减值准备做了具体的规定,强调企业应根据以往的经验、企业的实

际情况及各种迹象,合理地判断某项资产的可收回金额市价或可变现净值是否低于其账面价值或成本,如果资产的账面价值或成本超过通过使用或销售而收回的价值,则该项资产就是按超过其可收回价值计量的,此时就应视为已经减值,企业应当确认资产减值损失。这一规定实际上是对企业会计职业判断提出的具体要求。因为新的企业会计制度除了在会计政策、会计处理方法(如折旧政策、投资核算方法等)的选择以外,在资产减值的提取上也给了企业很大的选择空间,要求企业的会计人员根据各项资产的检查情况和各项减值条件进行具体的判断,尤其是随着企业的不断创新,新的会计业务不断出现,使得会计处理方法变得更加灵活和多变,加大了会计处理的风险和对风险控制的要求,使得会计职业判断与企业经营成败直接关联。如果企业的会计人员不能根据新形势、新变化及各种不确定性的风险进行合理的判断,就会加大企业的经营风险并可能由此不能对各种风险进行有效地控制。所以,企业会计人员要加强对职业判断能力的培养和锻炼,加强对会计基础知识、专业知识与会计相关的经济、财政、管理、贸易、金融、计算机、网络等知识的学习,不断积累、不断锻炼、不断提高,成为具有较高理论水平和职业修养的高素质管理人员。 二、资产减值准备的计量问题 新制度关于资产减值的范围较为广泛,而且还规定了多种计量标准,

商誉减值的处理内容知识

商誉减值的处理 ◇商誉减值测试的基本要求 ◇商誉减值的测试及其账务处理 一、商誉减值测试的基本要求 企业合并所形成的商誉,至少应当在每年年度终了时进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,不应当大于企业所确定的报告分部。 对于已经分摊商誉的资产组或资产组组合,无论是否存在资产组或资产组组合可能发生减值的迹象,每年都应当通过比较包含商誉的资产组或资产组组合的账面价值与可收回金额进行减值测试。 企业进行资产减值测试,对于因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关的资产组的,应当将其分摊至相关的资产组组合。 【例题?判断题】企业控股合并形成的商誉,不需要进行减值测试,但应在合并财务报表中分期摊销。()(2008年) 【答案】× 【解析】根据“资产减值”准则的规定,商誉应于每年年度终了进行减值测试。企业控股合并形成的商誉,应在合并财务报表中做减值测试。 二、商誉减值的测试及其账务处理 在对包含商誉的相关资产组或者资产组组合进行减值测试时,如与商誉相关的资产组或者资产组组合存在减值迹象的,应当按照下列步骤处理: 首先,对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。 其次,再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值,应当确认相应的减值损失。 减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。相关减值损失的处理顺序和方法与第三节有关资产组减值损失的处理顺序和方法相一致。 商誉减值的会计处理如下: 借:资产减值损失 贷:商誉减值准备 存在少数股东权益情况下的商誉减值测试: 根据《企业会计准则第20号——企业合并》的规定,在合并财务报表中反映的商誉,不包括子公司归属于少数股东的商誉。但对相关的资产组(或者资产组组合,下同)进行减值测试时,应当将归属于少数股东权益的商誉包括在内,调整资产组的账面价值,然后根据调整后的资产组账面价值与其可收回金额(可收回金额的预计包括了少数股东权益在商誉中价值的部分)进行比较,以确定资产组(包括商誉)是否发生了减值。 上述资产组如已发生减值,应当按照准则规定进行处理,但由于根据上述步骤计算的商誉减值损失包括了应由少数股东权益承担的部分,应当将该损失在可归属于母公司和少数股东权益之间按比例进行分摊,以确认归属于母公司的商誉减值损失。 【例题?判断题】企业在对包含商誉的相关资产组进行减值测试时,如果与商誉相关的资

新会计准则下提取固定资产减值准备的纳税调整及会计处理(一)

新会计准则下提取固定资产减值准备的纳税调整及会计处理(一) 一、提取固定资产减值准备当期的纳税调整及会计处理 依照准则规定,企业应在期末资产负债表日,对固定资产逐项进行检查,对由于市价大幅度下跌,有证据表明已经陈旧过时或者其实体已经损坏,已经或者将被闲置、终止使用或者计划提前处置等原因导致其收回金额低于账面价值的资产,应当将资产的账面价值减计至可收回金额,减记的金额确认为资产减值损失,计入当期损益,同时计提相应的资产减值准备。依照税法相关规定,企业所得税前允许扣除的项目,必须遵循真实发生的据实扣除原则,除国家税收规定外,企业根据财务会计制度规定提取的任何形式的准备金(包括固定资产减值准备)不得在企业所得税前扣除。比较会计准则和税法的相关规定,因计提固定资产减值准备的期间与允许在计算应纳税所得额时扣除的资产损失的期间不同而产生的差异,作为可抵减暂时性差异,即作为来来可抵减应纳税所得额的时间性差异,在计算当期应纳税所得额时,进行纳税调增。“当期应纳税所得额=当期会计利润+计提的固定资产减值准备”。 例1]中兴公司2003年12月购入一项固定资产,成本价4000万元,预计使用10年,预计净残值为零。该企业按直线法计提折旧。自2004年起企业利润总额均为1000万元,2006年末该固定资产可收回金额为2380万元。企业适用所得税税率33%,不考虑其他纳税调整事项。 计提固定资产减值准备的会计分录如下: 借:营业外支出——计提的固定资产减值准备4200000 贷:固定资产减值准备4200000 所得税会计处理,中兴公司计提的固定资产减值准备不能在应纳税所得额中扣除,应将其作为可抵减暂时性差异在当期利润总额的基础上调增应纳税所得额,应纳税所得额为1420万元(1000+420),应缴所得税为468.6万元(1420×33%)。2006年末,该固定资产的账面价值为2380万元,计税基础为2800万元(4000-1200),账面价值小于计税基础,产生可抵扣暂时相差异,可抵减时间性差异按照新的所得税会计准则规定确认递延所得税资产,金额为138.6万元(420×33%)。 所得税相关会计分录: 借:所得税3300000 递延所得税资产1386000 贷:应交税金——应交所得税4686000 二、计提固定资产减值准备后固定资产折旧差异的纳税调整及会计处理 按照会计准则的规定,资产减值损失确认后,减值资产的折旧或者摊销费用应当在未来期间作相应调整,以使该资产在剩余使用寿命内,系统地分摊调整后的资产账面价值(扣除预计净残值)。即固定资产计提减值准备后,应当按照计提减值准备后的账面价值及尚可使用寿命或尚可使用年限(含预计净残值等的变更)重新计算确定折旧率、折旧额。按照税法规定,企业已提取减值准备的固定资产,如果申报纳税时已调增应纳税所得额,可按提取减值准备前的账面价值确定可扣除的折旧额或摊销额。比较会计准则和税法的相关规定,计提固定资产减值准备后固定资产账面价值减少,但由于固定资产尚可使用年限有可能缩短,所以很难确定固定资产计提减值准备后的会计折旧与税法允许可在应纳税所得额中抵扣的折旧或摊销额的大小关系。若前者小于后者,则将两者的差额从当期利润总额中扣减后,再计算出当期应纳税所得额。若前者大于后者,则将两者的差额在当期利润总额中加上后,再计算出当期应纳税所得额。“当期应纳税所得额=当期会计利润-计提固定资产减值准备后提取的会计折旧小于税收折旧的差额或者”;“当期应纳税所得额=当期会计利润+计提固定资产减值准备后提取的会计折旧大于税收折旧的差额”。 例2]中兴公司计提减值准备后预计固定资产尚可使用年限为7年。2006年以后计提的折旧

健康教育宣传栏-2019.7

健康教育宣传栏-职业病预防知识 第7期------出刊日期:2019年4月15日---编辑:李珉颉 职业病预防知识 一、什么是职业病防治法? 职业病防治法是调整规范预防、控制和消除职业病危害,防治职业病的法律规范的总称。2001年10月27日,第九届全国人民代表大会常务委员会第二十四次会议通过了《中华人民共和国职业病防治法》,并以第60号主席令颁布,2002年5月1日起施行。《中华人民共和国职业病防治法》是我国第一部有关职业病防治的单行法律。 二、什么是职业病? 职业病是指企业、事业单位和个体组织(以下统称用人单位)的劳动者在职业活动中,因接触粉尘、放射性物质和其他有毒、有害物质等因素而引起的疾病。 三、用人单位履行职业病防治的主要职责 用人单位应当履行的职责包括:健康保障义务,为劳动者提供符合国家职业卫生标准和卫生要求的工作场所、环境和条件;职业卫生管理义务;保险义务,用人单位应当依法参加工伤社会保险;报告义务,用人单位应当及时如实向卫生行政部门申报职业病危害项目,报告职业病危害事故和职业病危害检测、评价结果;卫生防护义务,用人单位必须设置有效的职业病防护设施,并为劳动者提供个人防护用品;职业病危害检测义务,用人单位应当定期对工作场所进行职业病危害检测、评价;职业病危害告知义务,用人单位应当知悉其产生的

职业病危害,不得隐瞒其危害;及时控制职业病危害事故义务;培训教育义务,用人单位对劳动者应当进行上岗前、在岗期间的职业卫生培训和教育;健康监护义务,用人单位应当组织从事接触职业病危害因素的劳动者进行上岗前、在岗期间和离岗时的职业健康检查;落实职业病患者待遇义务;特殊劳动者保护义务,用人单位不得安排未成年人从事接触职业病危害因素的作业;不得安排孕妇、哺乳期的女工从事对本人和胎儿、婴儿有危害的作业;劳动者申请职业病诊断或鉴定时,用人单位应当如实提供职业病诊断所需的有关职业卫生和健康监护等资料。 四、劳动者如何运用《职业病防治法》保护自己的健康权益? 1、劳动者要通过学习《职业病防治法》,明确自己所履行的义务;学习和掌握相关职业卫生知识;自觉遵守企业所制定的各项有关职业卫生管理制度和操作规程;自觉并正确地使用和维护职业病防护设备和个人防护用品;发现职业病危害隐患及时报告。 2、充分运用《职业病防治法》赋予劳动者所享有的职业卫生保护权利,包括享受教育培训权、健康服务权、知情权、卫生防护权、对用人单位提出批评和检举控告权、拒绝违章作业权、参与职业病防治工作决策权、工伤社会保险权、赔偿权及特殊保护权。 只要用人单位与劳动者存在着事实的雇佣关系,不管用人单位是什么性质、属于什么经济类型,是否与劳动者签订劳动合同,均可受到该法的保护。 五、职业病三级预防原则:

资产减值准备的审计

资产减值准备的审计

《企业会计制度》规定:“企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,并根据谨慎性原则的要求,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备。”注册会计师受托实施年度会计报表审计时,往往会遇到两种偏向:一是被审计单位为了粉饰经营业绩、夸大当年利润或少报当年亏损,不提或者少提按规定应计提的减值准备;二是被审计单位为了调节年度利润和均衡股利分配,计提的减值准备高于预计损失数,也就是所谓计提秘密准备。这两种偏向的结果都使报表不实、会计信息虚假。为了保证企业会计报表的真实性,注册会计师必须对企业年终计提或转回的资产减值准备(以下简称减值准备)实施重点检查;同时,审计减值准备会计处理和税收处理的正确性。一、减值准备计提的审计减值准备通常是被审计单位经营者依据有关因素做出的估计,发生错报的风险较大,注册会计师应当以应有的职业谨慎态度实施审计工作。必要时,注册会计师可以利用专家工作,比如请专家对关键设备、成套设备和重要建筑物的销售净价或使用价值进行鉴定等。以下就审计中几个关键概念的把握阐述笔者的观点。1.关于可收回金额。“可收回金额”,是对减值准备计提数进行审计认定的前提,只要可收回金额低于资产的帐面价值,其差额就是减值准备的应提金额。可收回金

额,《企业会计制度》解释为:“资产的销售净价与预期从该资产的持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值两者之中的较高者”。“持续使用和使用寿命结束时的处置中形成的预计未来现金流量的现值”,在《国际会计准则第36号——资产减值》中称为“使用价值”,本文为叙述方便,也将其简称为“使用价值”。对于如何处理可收回金额中销售净价与使用价值的关系,国际会计准则第36号提出的一些主张,可以作为注册会计师审计可收回金额时的参考:(l)“如果资产的销售净价与其使用价值中的任何一项超过其帐面金额,资产没有减值,因而没有必要估计其他金额”。(2)“如果没有理由相信资产的使用价值远远超过其销售净价,则资产的销售净价可视为其可收回金额”。(3)“有时候不可能确定资产的销售净价,……在这种情况下,资产的使用价值可视为其可收回金额”。同时,除销售净价和使用价值外,“可收回现金净流量现值”也是可收回金额的一种表现形式。比如应收款项、委托贷款、长期投资的可收回金额一般不宜用销售净价或使用价值表述,而以“可收回现金净流量现值”表述为宜。对于可收回金额与应计提减值准备的认定,根据《制度》规定和会计惯例,可按下列原则处理:(1)短期投资以市价作为可收回金额计提跌价准备;(2)存货以可变现净值为可收回金额计提跌价准备;(3)固定资产、无形资产以使用价值为可收回金额计提

2018年十大商誉预减值跌幅榜排行 一半企业总体业绩预亏损(附图)

2018年十大商誉预减值跌幅榜排行一半企业总体业绩预亏损(附图) 作者:光柱 2018年即将结束,上市公司年末财务结算开始密锣紧鼓地进行。其中固定资产逐项检查特别头疼,特别是近年以来,上市公司并购重组爆发式增长,多数上市公司溢价购买标的资产,造成公司并购重组后出现巨大商誉。商誉减值准备成为资产减值准备的重头戏。据股扒扒数据统计,截至2018年前三季度,有1161家A股上市公司商誉过亿元。其中,有375家上市公司商誉过10亿元。而在上述公司中,有13家上市公司的商誉超过百亿元。 其中,有70家上市企业在2018年中报业绩报告中披露商誉减值准备,据股扒扒统计,今年以来披露商誉减值准备最大的十只个股中,一半企业发出业绩亏损预报,而股价跌幅最大的的ST*保千,商誉净值就有7.9亿元,今年预告续亏,股扒扒提示该股存在退市风险。 ST*保千(600074)重组作假,抬高估值 *ST保千的前身是中达股份,2013年中达股份破产重整,保千里电子借壳重组。在重组过程中,保千里电子通过伪造9份意向性协议,抬高估值,于2015年3月完成重组。 2016年12月,*ST保千重组造假东窗事发,收到证监会的立案调查通知书,因涉嫌信息披露违法违规被证监会立案调查。直至2017年底,*ST保千才正式披露,前实控人庄敏涉嫌以多种手段侵占公司利益,将对公司造成重大损失。 公司今年公告中称,2017年公司对外投资的大部分子公司经营情况不乐观,大部分处于半停顿或停滞状态。经初步测算,公司计提长期股权投资减值准备约30亿元,计提商誉减值约7.9亿元。 领益制造(002600)受“金立”拖累,子公司应收账款无法收回 受金立资金链问题的影响,领益制造新收购子公司东方亮彩产生了3.7亿元应收账款。同时,东方亮彩的原股东。据2017年年报介绍,东方亮彩原股东承诺,2017年度实现的扣除非经

最新-2019年爱国卫生月和健康教育宣传月活动方案 精品

2019年爱国卫生月和健康教育宣传月活动方案 2019年爱国卫生月和健康教育宣传月活动方案今年4月是全国第29个爱国卫生月和我省第21个健康教育宣传月。 为纪念爱国卫生运动65周年,深入贯彻落实党中央、国务院卫生和健康大会精神,全面推进健康建设进程,结合省爱卫会的统一要求,制定本方案。 一、活动主题全国爱国卫生月主题为了人民的健康——65年的历史与展望。 市爱国卫生月主题巩固提升国家卫生城,共建共享健康。 二、活动内容一爱国卫生主题宣传行动各地要组织开展爱国卫生运动65周年主题宣传活动,回顾爱国卫生运动辉煌历史成就,特别是十八大以来所取得的重大进展,展望新时期爱国卫生运动的发展。 活动期间,各地要组织一批专家进农村、进社区、进学校、进企业、进机关进行爱国卫生知识宣讲,在弘扬爱国卫生传统的基础上,广泛宣传新时期爱国卫生内容和《江苏省爱国卫生条例》。 要充分发挥电视、广播、报纸等传统媒体作用,拓展互联网、移动客户端等新媒体宣传平台,利用好街道、社区、公园、单位、公交站台等宣传阵地,以健康中国行、全民健康素养促进行动、全民健康生活方式行动和服务百姓健康等行动为载体,普及文明健康知识,重点宣传健康生活方式和禽流感、登革热、黄热病等传染病防治要点,提高群众健康素养和防病意识。 1爱国卫生月系列宣传活动开幕式。 按照全国爱卫办统一要求,4月14日上午,市本级和海州区联合在海州区市民广场举办纪念爱国卫生运动65周年系列活动开幕式。 各地也要联合住建、体育、共青团等部门,举行大型广场宣传活动,大力宣传爱国卫生运动65周年取得的成绩,大力宣传健康教育知识和健康生活方式。 2媒体宣传。 在《日报》刊发纪念爱国卫生运动65周年专版,展示近年来我市爱国卫生工作所取得的成绩。 二环境卫生整治行动1市本级要以巩固提升国家卫生城市创建成果为抓手,结合文明城市的创建,各有关部门要大力开展菜市场、城中村和城乡结合部、老旧小区、公共厕所、背街小巷、河道涧沟、建筑工地、市容市貌等专项整治活动,确保创卫综合治理不回潮、不反弹,卫生城市长效管理工作逐步深入。

商誉减值确认及计量的完善措施

商誉减值确认及计量的完善措施 一、商誉减值确认具体措施如下: 1、减值测试应以特定测试为主,定期测试为辅 由于商誉不存在活跃市场,其价值变化受市场价格的波动影响较小,其减值的发生多是受其构成要素的变化影响。而这些不利事件的发生是偶然的,是企业经营出现特殊情况时发生的,不存在时间上的连续性。与此相适应,出于成本效益原则考虑,减值测试应与特殊事件的发生相协调进行,即采用特定测试。但出于会计管理控制的需要,除了进行特定测试外,还应进行定期的常规测试,以更准确地反映商誉的价值。 减值测试应以特定测试为主。所谓特定测试,是指企业经营出现特殊情况时才进行的测试。特定测试应根据商誉的特点进行确定,具体可借鉴FASB相关规定,在一些事项或环境发生不利变化时采用特定测试,例如企业在法律因素或者业务环境方面的重大不利变化;监管者所做出的不利行动或者评估;主要管理人员的流失;报告单位或者报告单位的重要组成部分很可能被处置或者变卖等。 定期测试中最重要的部分是测试时间的确定。如前所述,I -ASB是以特定测试为主,而定期测试则是通过对空间范围的界定来完成的,即只有初次确认摊销年限或者使用年限超过20年的商誉才进行年度测试,而对于该范围外的大部分商誉资产采用的是特定测试,

没有实行定期的常规测试。这就容易形成“I临界点”问题,即经营者有可能为了避免定期的常规测试,将商誉的摊销年限或者使用年限估计为小于20年,这样一来,定期测试的目的就无法实现。因此,定期测试应对时间而不是空间范围进行设定。笔者建议,具体时间的规定不应超过5年。因为IASB认为,通常情况下,对期间超过5年的未来现金流量的详细、清晰、可靠的财务预算不容易获得。因此,对未来现金流量的估计,管理层只能作出最多为5年的恰当预测。那么,按照未来现金流量的现值法来确定商誉减值测试单元的公允价值时,其可靠信息的时间期限也不能超过5年,否则计算出来的减值损失金额是不客观的,故企业进行商誉减值测试的时间间隔不应超过5年。 2、以“双行道”取代“单行道” 在商誉减值损失的确认上,IASB规定,其在特定的条件下可以转回。而FASB和我国规定,商誉减值损失的确认是“单行道”(即不可转回),这是出于压缩利润操纵空间的考虑。但是,“单行道”的规定有时候并不能准确反映商誉的真正价值。其实,商誉和其他资产不同,即使允许商誉减值损失转回,给企业管理当局操控企业利润的空间也很小。IAS36规定,已确认的商誉减值损失一般不能在以后期间转回,但以下情况除外:商誉减值损失是由于例外性质的特定外部事件造成,这类事件预计不会再发生;随后发生的外部事件抵销了上述事件的影响。在符合上述条件时,商誉的账面金额应增至可收回金额。由此可见,IASB规定的特定外部事件是指非企业所能控制的事件。此外,

#新旧会计准则固定资产减值相关规定

新旧会计准则固定资产减值相关规定 2006-11-9 8:39何瑛李多顺【大中小】【打印】【我要纠错】新准则对资产减值损失转回的限制,大大收缩了“资产减值转回”虚增利润的弹性空间,将会使报表信息更加客观真实 由于我国现行会计准则和制度未明确资产减值的确认标准,导致在会计实务中可操作性较差。2006年新发布的《企业会计准则第8号——资产减值》(以下简称“资产减值准则”)对资产减值又进行了一些新的修订。下面笔者就新旧会计准则有关固定资产减值准备的规定进行比较分析和探讨。 一、资产减值的认定标准分析比较 2000年《企业会计制度》规定:“企业应当定期或者至少于每年年底终了对各项资产进行全面检查,并根据谨慎性原则的要求,合理地预计各项资产可能发生的损失,对可能发生的各项资产损失计提资产减值准备。”没有对资产减值的认定标准做出具体规定。2002年《企业会计准则——固定资产》也未明确资产减值的确认标准,导致在会计实务中可操作性较差。 而2006年资产减值准则规定:“企业应当在会计期末判断资产是否存在可能发生减值的迹象。”这些迹象包括:1.资产的市价当期大幅度下降,其跌幅明显高于因时间的推移或者正常使用而预计的下跌;2.企业经营所处的经济、技术或者法律等环境以及资产所处的市

场在当期或者将在近期发生重大变化,从而对企业产生不利影响;3.市场利率或者其它市场投资回报率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低;4.有证据表明资产已经陈旧过时或者其实体已经损坏;5.资产已经或者将被闲置、终止使用或者计划提前处置;6.企业内部报告的证据表明资产的经济实效已经低于或者将低于预期,如资产所创造的净现金流量或者实现的营业利润(或者损失)远远低于(或高于)预计金额等;7.其他表明资产可能已经发生减值的迹象。 通过对这几条判断资产减值标准的分析,我们可以归纳出资产减值的三种确认标准:1.永久性标准,即对在可预见的未来不能恢复的资产减值给予确认,这个标准虽然避免了确认暂时价值波动形成的损失,但需要会计人员对暂时减值和永久减值进行判断;2.经济性标准,即在资产负债表日若资产账面价值低于可回收金额则确认其减值,它能如实反映资产负债表日资产的价值,避开了采用职业判断区分资产减值类型的难题,便于操作;3.可能性标准,即要求对可能的资产减值予以确认,其目的主要在于和历史成本保持一致,避免对不必要减值损失的确认。 二、固定资产减值计量的分析比较 对于计提多少固定资产减值准备,实质是固定资产减值的计量问题。而确定固定资产可收回金额,是正确选择资产减值计量属性、合理计提固定资产减值准备的关键因素。2002年实行的《企业会计准

推荐:2019年健康教育工作总结

2019年健康教育工作总结 前言:下载后全文任何地方都可以修改,相信《2019年健康教育工作总结》这篇文章能帮到您 健康教育是学校教育的重要组成部分,是培养学生良好卫生习惯和建立健康生活方式的重要途径,更是提高整个民族文明、卫生、健康素质的根本措施。近年来,在海安县教育局的领导下,我们根据《学校卫生工作条例》和《学校健康教育评价方案》的要求,在全体师生中持续深入开展健康教育工作,取得了良好的工作效果。 一、高度重视,统一领导,建立完善的健康教育网络 多年来,我们一直以来十分注重抓好学生身体、心理素质等在内的综合教育,把健康教育工作作为学生整体素质来抓。为此,学校成立了由校长担任组长,主管教学副校长为副组长,教导、少先队、总务室负责人及年级组长、校医等相关人员为组员的健康教育领导小组。根据《学校健康教育评价方案》,调整和确定健康教育的目标,认真学习《学校卫生工作条例》《学校健康教育评价方案》等有关健康教育及卫生工作的政策法规,掌握学校健康教育的工作内容,使之逐步进入科学化的轨道。 二、完善制度,明确职责,健康教育有章可循 近年来,为促进我校健康教育工作的规范化,我们先后制定和完善了《古城台小学开

展健康教育实施方案》、《卫生检查评比制度》、《教室卫生制度》、《绿化管理、保养制度》、《除四害工作防制措施》、《除四害工作检查监督规定》、《传染病及重大疫情应急预案》、《学校无烟标准》《绿化工作制度》、《校园安全工作制度》、《体育卫生工作制度》、、《防治传染病监测预警制度》及《卫生管理人员职责》等制度,学校健康教育的管理体系渐趋完善,责任更加明确,确保学校健康教育工作规范、有序地开展。 三、硬件到位,素质增强,健康教育水平不断提高 为搞好学校健康教育工作,学校千方百计改善学校健康教育的硬件设备,提高健康教育老师的业务水平。教导处对上健康课的教师进行培训,加强他们的业务水平。 四、立足根本,营造氛围,学校健康教育成效逐步显现 近年来,我们坚持将健康教育列入了整个教学计划,对培养学生的良好卫生习惯及常见病的防治起了很好的作用。学校健康教育课本拥有率、开课率均达到100%,学生健康知识知晓率达90%以上,学生健康行为形成率达85%以上。学校的健康教育工作坚持做到五有,即有课本,有教案,有课时,有考核,有评价;充分利用广播、电视、橱窗、黑板报等形式,积极开展卫生知识宣传,提高学生自我保护意识。学校建立了新生入学体检制度和学生健康档案卡,开展了较大规模的学生体质调研活动。 五、开展美化、绿化、净化工程,为全体师生建立健康舒适的学习、生活环境 一是加大投资力度,加强校园建设。多年来,学校多方努力,积极筹集资金,加大了

2019年全国硕士研究生入学统一考试英语试题

2019年全国硕士研究生入学统一考试英语(一)试题 Section I Use of English Directions: Read the following text. Choose the best word (s) for each numbered blank and mark A, B, C or D on the ANSWER SHEET (10 points) Today we live in a world where GPS systems, digital maps, and other navigation apps are available on our smart phones. I of us just walk straight into the woods without a phone. But phones 2 on batteries, and batteries can die faster than we realize, 3 you get lost without a phone or a compass, and you 4 cant find north, a few tricks to help you navigate_5 to civilization, one of which is to follow the land. When you find yourself well 6 a trail, but not in a completely 7 area, you have to answer two questions: Which 8 is downhill, in this particular area? And where is the nearest water source? Humans overwhelmingly live in valleys, and on supplies of fresh water._9 ,if you head downhill, and follow any H20 you find, you should 10 see signs of people If you’ve explored the area before, keep an eye out for familiar sights-you may be 11 how quickly identifying a distinctive rock or tree can restore your bearings. Another 12 Climb high and look for signs of human habitation. 13 even in dense fores, you should be able to 14 gaps in the tree line due to roads, train tracks, and other paths people carve 15 the woods. Head toward these 16 to find a way out. At might can the horizon for 17 light sources such as fires and streetlights, then walk toward the glow of light pollution. 18 , assuming you're lost in an area humans tend to frequent, look for the 19 we leave on the landscape. Trail blazes tire tracks. and other features can 20 you to civilization. 1.[A]Some [B]Most [C] Few [D] All 2.[A]put [B]take [C] run [D] come 3. [A]Since [B]If [C]Though [D] until 4. [A]Formally [B]relatively [C] gradually [D] literally 5. [A] back [B]next [C] around [D] away 6. [A] onto [B]off [C]across [D] alone 7. [A] unattractive [B]uncrowded [C]unchanged [D]unfamiliar 8.[A] site [B]point [C]way [D] place 9. [A] So [B]Yet [C]Instead [D] Besides lO. [A] immediately [B] intentionally [C] unexpectedly [D]eventually 11.[A] surprised [B] annoyed [C] frightened [D]confused 12.[A] problem [B]option [C]view [D] result 13. [A] Above all [B] In contrast [C]On average [D] For example 14. [A]bridge [B] avoid [C]spot [D] separate 15. [A]form [B]through [C] beyond [D] Under 16. [A] posts [B]links [C] shades [D]breaks 17. [A] artificial [B] mysterious [C]hidden [D]limited 18. [A] Finally [B]Consequently [C]Incidentally [D] Generally 19. [A] memories [B]marks [C]notes [D]belongings 20. [A]restrict [B]adopt [C] lead [D] expose