浅谈我国出口退税率调整的必要性-最新范文

浅谈我国出口退税率调整的必要性

[摘要]自2005年我国基本完成退税机制改革后,退税率调整成为目前我国退税政策调整主要内容。对于退税率调整,政府职能部门和外贸企业及金融部门都有各自不同解读和应对方法。如何正确理解退税率调整大方向,是所有相关部门面对日益激烈的外贸出口竞争所必须思考的一大课题。

近年来,我国出口持续增长,巨额贸易顺差引起贸易伙伴不安,由此引起的贸易摩擦和反倾销诉讼随之而来,急切需要采取有效方法抑制高顺差。2004年来开始的退税率调整充分反映了中央政府已认识到调整出口退税政策的迫切性。对此次调整,政府各部门和外贸企业应积极面对,认真贯彻中央精神,相互配合,使中国商品在国际市场上更具竞争力,金融部门也应继续发挥积极作用,推动我国外贸经济持续又好又快发展。

一、调整退税率是我国外贸经济可持续发展的必然要求

1.调整退税率是十七大报告“完善宏观调控体系”理论的重要体现

党的十七大在“完善宏观调控体系”报告中提到,要通过包括调整出口退税等一系列财税政策配合国家产业调整政策,通过推动产能过剩行业结构调整,淘汰一批高能耗、高污染和不符合安全生产条件的落后生产能力,逐步把经济纳入“产业结构优化型增长”轨道。在最近几年退税率调整中,我们能看到“完善宏观调控体系”理论的影

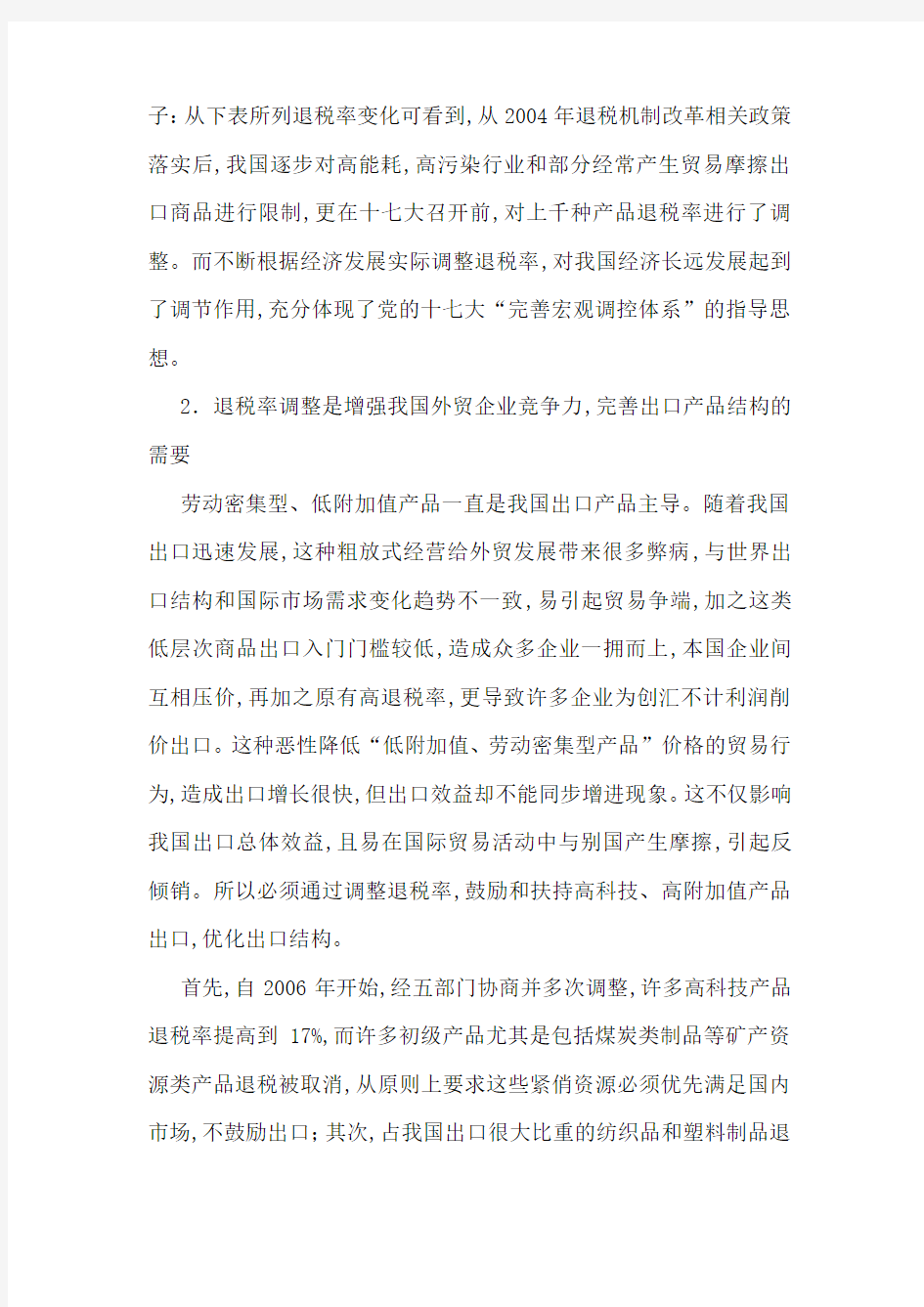

子:从下表所列退税率变化可看到,从2004年退税机制改革相关政策落实后,我国逐步对高能耗,高污染行业和部分经常产生贸易摩擦出口商品进行限制,更在十七大召开前,对上千种产品退税率进行了调整。而不断根据经济发展实际调整退税率,对我国经济长远发展起到了调节作用,充分体现了党的十七大“完善宏观调控体系”的指导思想。

2.退税率调整是增强我国外贸企业竞争力,完善出口产品结构的需要

劳动密集型、低附加值产品一直是我国出口产品主导。随着我国出口迅速发展,这种粗放式经营给外贸发展带来很多弊病,与世界出口结构和国际市场需求变化趋势不一致,易引起贸易争端,加之这类低层次商品出口入门门槛较低,造成众多企业一拥而上,本国企业间互相压价,再加之原有高退税率,更导致许多企业为创汇不计利润削价出口。这种恶性降低“低附加值、劳动密集型产品”价格的贸易行为,造成出口增长很快,但出口效益却不能同步增进现象。这不仅影响我国出口总体效益,且易在国际贸易活动中与别国产生摩擦,引起反倾销。所以必须通过调整退税率,鼓励和扶持高科技、高附加值产品出口,优化出口结构。

首先,自2006年开始,经五部门协商并多次调整,许多高科技产品退税率提高到17%,而许多初级产品尤其是包括煤炭类制品等矿产资源类产品退税被取消,从原则上要求这些紧俏资源必须优先满足国内市场,不鼓励出口;其次,占我国出口很大比重的纺织品和塑料制品退

税率逐步降低,除一些稍具附加值制成品外,诸如纱、布类初级面料和低档塑料产品退税被降至5%,不仅抑制了许多低收益初级品出口,降低了原料及能源消耗,也在抑制贸易摩擦方面起到一定作用;此外,由于退税率变化及政策鼓励,高技术含量、高附加值商品所占比重逐渐增大。我国海关2008年1月对进出口数据统计显示,机电产品出口增势良好,2007年我国出口机电产品7011.7亿美元,较2006年增长27.6%。因此,为优化出口结构,增强企业竞争力,必须调整退税率。2007年和2008年对退税率的多次调整充分表明了国家调整产业结构的决心。

3.退税率调整是抑制我国高顺差外贸的迫切需要

我国不断增长的巨额贸易顺差急切需要我们对现行退税率进一步调整。改革开放以来,为积累外汇储备、创造国家财富,我国经济政策原则上一直以出口为重点,鼓励企业出口,并对外汇支出严格管理和限制。虽然截至今年5月末我国外汇储备余额已接近1.8万亿美元,且外汇管理政策也有所松动,但总体上“奖出限入”做法并未根本改变,这也造就了我国多年持续的贸易顺差。

如上图所示:虽然我国进口额在不断增长,但出口增长明显超过进口,贸易顺差逐年上升,导致我国出口退税额在即使退税率有所降低情况下仍然逐年上升:2004年到2007年,我国出口退税额分别为2196亿元、3372亿元、4285亿元、5273亿元,每年都以1000亿元左右速度增长。

贸易顺差的长期持续增长,对贸易伙伴收支平衡产生巨大冲击,他

们出于对经济自我保护,必然采取措施抑制对我国的巨额逆差。我国2001年加入WTO,而建立公平自由贸易体系是WTO努力目标,我国高额贸易顺差和实行出口退税制度恰恰成为他们反倾销诉讼最佳理由。因此为缓和国际经济矛盾,必须设法抑制高顺差局面,而调整退税率是最直接有效手段,成为缓和矛盾的迫切需要。

二、地方政府应积极应对新退税负担机制带来的机遇和问题

考虑到为地方经济减负,从2005年1月1日起,我国开始实行新的出口退税负担机制:经国务院批准核定的各地出口退税基数不变,对于超基数部分中央与地方按92.5:7.5比例共担,出口退税改由中央统一退库,地方负担部分年终专项上解。原来实行的出口退税负担机制虽然调动了企业出口积极性,也优化了出口结构,促进了出口快速增长,但超基数部分由中央与地方按75:25分担,地方政府退税压力大,且地方负担不均衡,造成退税慢,甚至出现欠退税现象,一些小型外贸企业因不能及时拿到退税而纷纷倒闭。个别地方为解决退税负担重问题,竟破天荒采用奖励“少出口企业”,限制外购产品出口、限制引进出口型外资项目等。新退税负担机制实行后,地方政府退税负担比例从25%下降到7.5%,退税压力仅为原来的30%,“出口退税越大,地方财政支出压力越大”的矛盾得到有效缓解。新负担机制还规定出口退税先由中央财政垫资,地方分担部分年终与中央财政统一清算,也大大缓和了地方和企业矛盾,有利于有效抑制各级地方政府欠退税情况的发生,有利于外贸企业出口,有利于促进外贸发展。

新退税负担机制充分体现了中央对地方政府(特别是出口大省)

财政困难的重视,体现了中央对地方政府的关心。但我们还应看到,虽然新机制使地方政府退税压力大为减轻,但征、退税不匹配矛盾并未彻底解决,分担7.5%仍是负担。随着出口迅速增长,在退税基数没变甚至大幅增长情况下,地方政府实际负担并未减少,只是暂将退税压力向后推移。另外在较发达地区,异地收购后再出口在外贸经济成分中占相当比重,由于增值税征和退不在同一地区,这就给异地收购再出口的较发达地区带来一定地方经济负担。以无锡新区为例,新区由于庞大的退税基数,近年来多次出现不能及时正常清欠退税情况,导致新区政府为减轻地方财政压力,2006年撤消民营企业园,对进出口权审批提高门槛,其他地区也出现了类似阻止纯贸易型外贸企业发展的限制性政策(进出口权审批发放基本条件:企业注册资本从100万提高到500万,员工最低人数提高到50人)。

因此虽然新机制一定程度上减轻了地方负担,但问题仍在,地方政府应积极面对新退税负担机制,配合中央财政妥善解决好退税问题,为企业解决后顾之忧。

三、出口企业应适时调整和优化出口商品结构

对于许多外贸企业来说,出口退税是企业利润重要组成部分,退税率的调低,意味着利润降低,也就意味着许多依靠退税的外贸企业将面临资金困难甚至倒闭风险。因此出口企业不能坐以待毙,应积极应对,把退税率调整看成契机,进一步优化出口结构,提升企业竞争力。以纺织品产品为例,我国2006年9月开始对纺织品初级产品调低退税率后,从2007年1月~6月的统计数据可看出,纺织制成品(服装类)

出口增长相对较快,增幅分别为16.5%和10.2%,而初级面料出口仅增长8%,棉制品增长4.8%,毛制品增长1.9%,丝制品甚至出现下降,且降幅高达22.7%。各纺织品外贸企业纷纷以提价应对出口退税率的调低,尤其是纺织品初级面料出口价格提升幅度最大。

由此可以看到退税率调整对于纺织品出口影响巨大,国内纺织企业(包括其他产业)将面临更加严峻考验,产品转型迫在眉睫。面对这一大趋势,出口企业首先应加大研发力度,提高产品质量,把以往出口商品主要靠价格优势转到技术、质量优势上来;其次,出口企业应顺应退税率调整,调整出口结构,多开发出口高技术含量、高附加值产品,将不适于出口商品转移到国内市场;再次,加强企业内部管理,学习国外先进管理模式,最大程度降低生产、销售成本。企业只有据退税率变化及时优化产品结构,才能在激烈的市场竞争中留有一席之地。

四、金融部门应继续对外贸产业发挥积极作用

银行金融系统作为维系一国经济的支柱,应继续发挥对外贸产业积极的扶持作用,并做好相关监督工作,帮助企业度过退税政率变化所带来的难关。

2004年以前,由于欠退税情况严重,导致许多企业产生资金不足状况。银行为配合国家退税工作,响应国家政策,对企业实行出口退税账户贷款方法,以未退税额为抵押,对企业进行资金融通,大大缓解了企业经营上的资金压力。自2004年开始实行退税机制改革以来,欠税问题已基本得到解决,但这并不意味着银行金融系统对企业经济扶持的

历史使命就此结束。首先,在大宗贸易活动中,银行仍能发挥资金融通作用,解决企业一时资金困难,为企业进行信用担保;其次,由于国际贸易的特殊性,银行可据自己的信息渠道,指导企业规避汇率风险,在这一点上,中国银行走到了其他银行前列,在2005年开始推出新的远期汇率服务,与企业签订协议,商定一个合理长期浮动汇率,保证不论外汇汇率如何变动,在协议有效期内保持协议浮动汇率不变进行收结汇,保证企业在安全汇率下从事外贸经营活动。尤其是人民币实行浮动汇率后,该业务更显现了其稳定企业汇率风险的作用;另外,银行应继续发挥金融监管作用,提高工作效率,在监督好企业收结汇的同时,保持与外管局、国税局、海关信息互通,保证企业能顺利进行退税核销工作,而不要因银行信息不到位使企业退税蒙受损失。

出口退税相关规定及种类

出口退税 百科名片 出口货物退(免,Export Rebates)税,简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇。 查看精彩图册 目录 一、出口退税简介 二、出口退税条件 三、出口退税登记 四、出口退税范围 五、出口退税特点 1、它是一种收入退付行为 2、它具有调节职能的单一性 3、它属间接税范畴内的一种国际惯例 六、计税依据及计算方法 外贸企业: 生产企业: 七、出口退税登记的一般程序 1. 有关证件的送验及登记表的领取 2. 退税登记的申报和受理 3. 填发出口退税登记证 4. 出口退税登记的变更或注销 八、出口退税附送材料 九、变更退税登记的范围 十、出口退税政策 十一、新出口退税政策五大特点 十二、增值税退税率 十三、先征后退 十四、“免、抵、退”税的会计处理 十五、退税票据丢失 什么是骗税?对骗税如何处罚? 相关新闻 展开 一、出口退税简介 二、出口退税条件 三、出口退税登记 四、出口退税范围 五、出口退税特点 1、它是一种收入退付行为 2、它具有调节职能的单一性

3、它属间接税范畴内的一种国际惯例 六、计税依据及计算方法 外贸企业: 生产企业: 七、出口退税登记的一般程序 1. 有关证件的送验及登记表的领取 2. 退税登记的申报和受理 3. 填发出口退税登记证 4. 出口退税登记的变更或注销 八、出口退税附送材料 九、变更退税登记的范围 十、出口退税政策 十一、新出口退税政策五大特点 十二、增值税退税率 十三、先征后退 十四、“免、抵、退”税的会计处理 十五、退税票据丢失 什么是骗税?对骗税如何处罚? 相关新闻 展开 编辑本段一、出口退税简介 出口退税流程图 [1] 1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。[2] 编辑本段二、出口退税条件 (1)必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。 之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税

出口退税计算实例详解.

出口退税计算实例详解.

出口退税计算实例详解 在我国,出口货物增值税实行零税率,即相应的销项税额为零。正是由于销项税额为零,使得进项税额无法得到实际的抵扣,因此,需要以退税的形式使得无法抵扣的进项税额得到实际的抵扣。 目前,在实务上,出口退税在“销项税额”方面并非执行真正的零税率而是一种“超低税率”,即征税率(17%、13%与退税率(各货物不同之差,即税法规定的出口退税“不得免征和抵扣税额”的计算比率。 我国对具有一般纳税人资格的生产企业的出口退税实行“免、抵、退”办法。“免、抵、退”的含义如下: “免”是指生产企业出口自产货物免征生产销售环节的增值税; “抵”是指以本企业本期出口产品应退税额抵顶内销产品应纳税额。 “退”是指按照上述过程确定的实际应退税额为负数时,即生产企业出口的自产货物在当月应抵顶的进项税额未能完全抵扣时,对未抵扣的部分予以全部或部分退还。 一、归纳起来,“免、抵、退”税的计算可分为四个步骤: (一计算不得免征和抵扣税额 免抵退税不得免征和抵扣税额=出口货物离岸价×外汇牌价×(出口货物征收率-出口货物退税率 -免抵退税不得免征和抵扣税额抵减额 免抵退税不得免征和抵扣税额抵减额=免税购进原材料价格×(出口货物征收率-出口货物退税率 相关会计处理为:

借:应交税金———应交增值税(出口抵减内销产品应纳税额贷:应交税金———应交增值税(出口退税 2、若应纳税额为负数,即:有留抵税额时,则可以免抵退税额为限享受退税: (1若期末未抵扣税额≤免抵退税额,则:当期应退税额=期末未抵扣税额,当期免抵税额=免抵退税额-期末未抵扣税额。 相关会计处理(根据税务局“免抵退审批通知单”为: 借:应收补贴款-出口退税(与通知单上所载“应退税额”一致应交税金———应交增值税(出口抵减内销产品应纳税额(与通知单上所载“免抵税额”一致 贷:应交税金———应交增值税(出口退税(与通知单上所载“免抵退税额”一致 (2若期末未抵扣税额≥免抵退税额,可全部退税,则:当期应退税额=免抵退税额;当期免抵税额=出口抵减内销产品应纳税额=0。 相关会计处理为: 借:应收补贴款 贷:应交税金———应交增值税(出口退税 借:应交税金———应交增值税(转出未交增值税 贷:应交税金———未交增值税 “应收补贴款”所对应的金额,才是真正的退税,根据“当期应退税额”的计算过程可得知,退的是期末未抵扣完的留抵进项税额。 应收补贴款科目在会计上属于过渡科目,不应结转利润,待补贴款到账后,该科目余额自然归零。

出口退税的基本常识

资料范本 本资料为word版本,可以直接编辑和打印,感谢您的下载 出口退税的基本常识 地点:__________________ 时间:__________________ 说明:本资料适用于约定双方经过谈判,协商而共同承认,共同遵守的责任与义务,仅供参考,文档可直接下载或修改,不需要的部分可直接删除,使用时请详细阅读内容

出口货物退(免,Export Rebates)税,简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物退税制度,是一个国家税收的重要组成部分。出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇。 目录 简介 条件 登记 范围 特点收入退付行为 调节职能的单一性 接税范畴内的一种国际惯例 依据方法外贸企业: 生产企业: 一般程序1. 有关证件的送验及登记表的领取 2. 退税登记的申报和受理 3. 填发出口退税登记证 4. 出口退税登记的变更或注销 附送材料

变更范围 政策 特点 增退税率 先征后退 会计处理 票据丢失 骗税处罚 相关新闻 出口退税最新政策 展开简介 条件 登记 范围 特点收入退付行为 调节职能的单一性 接税范畴内的一种国际惯例 依据方法外贸企业: 生产企业: 一般程序1. 有关证件的送验及登记表的领取 2. 退税登记的申报和受理 3. 填发出口退税登记证

4. 出口退税登记的变更或注销 附送材料 变更范围 政策 特点 增退税率 先征后退 会计处理 票据丢失 骗税处罚 相关新闻 出口退税最新政策 出口退税流程图[1] 1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。[2] 条件(1)必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。 之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、

增值税出口退税业务分析

增值税出口退税业务分析 说起出口退税,不少基层税务人员对相关业务了解得不够全面和透彻。本文结合个人工作实践和学习体会,用直白的方式,与大家共同学习增值税出口退税相关业务。 出口退税类型 按照现行税收政策规定,出口退税可分为三种方式: 一是又免又退。一般纳税人出口货物,既有销项税,又有进项税,若为把税负归零,自然是把销项税免除,把进项税退还,又免又退。 二是只免不退。如果出口的货物没有进项税,自然只免销项税,进项税没有就不用退了。比如小规模纳税人、免税产品,都是没有进项税的情况。只免不退,就已达到税负归零的目的。 三是不免不退。针对的是国家不鼓励出口或限制出口的货物。比如原油,自己都不够用,还得进口,更别说那些禁止出口的货物。 退税率 增值税的退税率不一定等于征税率,出口退税率有17%、16%、15%、13%、9%、5%和3%等若干档,是为了通过退税率来控制出口。国家鼓励出口的货物,退税率就高一些;限制出口的,退税率就低一些。 出口退税的计算

出口退税可分为三种方式:一是“免、退”税;二是“免”税;三是“免、抵、退”税。免税就是不缴税,实际操作中不需要计算,需要理解和计算的,只有退税,这也是我们把出口货物退(免)税简称为出口退税的原因。 (一)免、退税 这种方式针对的是外贸企业,即进出口贸易的商业企业。外贸企业出口退税的计税基础是购进价格。 例如,某外贸企业购进一批货物全部出口,以不含税价格100万元购进,以200万元价格出口,税率17%,退税率13%。 出口的时候,免销项税,不用单独计算。退税的时候,应退增值税=100× 13%=13(万元)。 税率差产生的4万元,作进项税额转出,计入销售成本。 (二)免税 这种方式没有退税,没有计算,不多做解释。 (三)免、抵、退税 这是出口退税业务的难点,专用名称多,不容易理解,其实,弄明白“抵”税的原理,该项业务就迎刃而解了。

出口退税简介

An Introduction to V AT Export Refund Rules in China 中国出口退税简介 The VAT paid for the purchase of export goods in the Chinese market, or for purchases used in the manufacture of export goods, can be refunded in whole or in part, given that the following requirements are satisfied: - 1. The goods are subject to VAT or consumption taxes under the Chinese tax rules; 2. The nature of the export transaction must be treated as sales, not the disposal of fixed assets, in the books of accounts for the exporter; 3. The goods must have physically left the country (except for that shipped to export processing zones); 4. The exporter has to produce evidence showing that the foreign exchange verification procedure governing the export collections has been completed. 符合下列条件,出口商可以申请全部或部份退还在国内采购出口货物,或者使用国内材料生产出口成品,而支付的增值税及消费税: 1. 该货物属于增值税或消费税条例的征税商品范围; 2. 该货物的有关交易在财务上须作为销售货物(不是固定资产)处理; 3. 除付运到出口加工区之外,有关货物必须离开中国国境; 4. 出口商必须提供已经完成有关货物出口收汇程序的证明。 To the individual exporter, the goods it buys for purpose of export and VAT rebates should not fall outside the scope of its business as approved by the Chinese government. The exporter should possess the general taxpayer status under the PRC VAT tentative regulations first. The taxpayer needs to submit the application for export rebates within 90 days of the export declaration. If the taxpayer fails to submit the application within the 90-day period, the tax rules deem all the export to be domestic sales and VAT is payable on export accordingly. The taxpayer should produce the following documentary proofs to the tax bureau in order to get the export refunds: - 1. Special Invoice for export goods; 2. Customs declaration for export goods; 3. Foreign exchange verification notes for export collections; 4. VAT invoice for purchase of export goods; 5. Paid tax payment demand note; 6. VAT declaration forms. 对个别出口商来说,其在国内采购出口商品是否可以退税,仍然需要按外经贸部核定的经营范围执行。退税申请人必是已取得增值税一般纳税人身份的纳税人,退税申请须在出口报关当日的90天内提出,纳税人超过90天期限而没有申请的,其所有出口销售视为内销征税。申请出口退税需提供以下单据和证明: 1. 出口货物专用发票; 2. 出口货物报关单; 3. 出口货物收汇核销单; 4. 购进出口货物的增值税专用发票;

如何计算出口退税

出口退税计算 退税额 = 含税出厂价/(1+0.17)×出口商品退税率 =销售金额x出口商品退税率 出厂价=销售金额*(1+0.17) 销售金额:在增值税发票上有列明,也可进行计算,如下: 销售金额=出厂价/(1+0.17) 例如: 汽车配件出口退税率5% 出厂单价:1.50元/件数量:10000件 出厂价:15000元 出口退税额=15000/(1+0.17)X5%=64.10元 外贸关键秘密之:退税制度 退税是外贸中的重要概念,也是目前外贸业务中利润的主要来源。为便于管理,国家假定所有产品均为国内流通与消费,因此普遍征收增值税,税率高达售价的6%~17%不等。正规情况下,国内采购或出口前的价格均为含税价,即已经缴纳了增值税的价格。而产品用于出口的话,这部分税就不应征收了,已经征收的可以按照程序部分或全部退返给出口商。 假如:你从国内工厂购进彩电一批,价格为含税价1170元,其中1000元就是净价,170元是已缴增值税。按照国家的规定,彩电类产品的出口退税率为17%,也就是说,彩电出口以后,税务局将退返170元给出口商(退税款=1170/1.17*0.17)。这样一来,即使出口商以平本价即1170元出口,仍可得到退税款170元作为利润收入。在这种情况下,如果出口者出于竞争考虑,从170元中拿出一部分来贴补降价,即使以低于进价1170元的价格出售,也还是有利润的。 一般的产品都是开增值税17%的发票,这是你买的货物是含税的,到时国家退给13%。假如退税率是13%的话,你以含税价1000元买进的货物(因为里面含了17%的税,实际货物的价钱肯定要把这含税的价钱去掉,1000除以(1+17%)得出的也就是不含税价854.7元,),就算原封不动1000元卖给老外,你也能从国家那里拿到111元退税款(854.7乘以13%约等于111)。因为退税是按你货物实际不含税的价钱(也就是854.7元)乘以退税率13%,这就是你从国家拿到的退税(111元)。 进一步说,你1000元拿到的货物,豁出去了900元倒卖给老外,“亏”了100元,可因为你能从国家那里拿到111元,实际上还赚了11元。所以说现在市场上很多行业说是说宁可亏本卖,以这样在同行中取得竞争优势,其实实际上都靠国家退税给补回来了。 但是,国家的要具体肯定要具体些,以上是我们普通简单的算法。 1. 出口货物应退增值税税额,依进项税额计算。具体计算方法为: (1) 出口企业将出口货物单独设立库存帐和销售帐记载的,应依据购进出口货物增值税专用发票所列明的进项金额和税额计算。 对库存和销售均采用加权平均核算的企业,也可按适用不同税率的货物分别依下列公式计算: 应退税额=出口货物数量×加权平均进价×税率 (2) 出口企业兼营内销和出口货物且其出口货物不能单独设帐核算的,应先对内销货物计算销项税额并扣除当期进项税额后,再依下列公式计算出口货物的应退税额: ① 销项金额×税率>未抵扣完的进项税额 应退税款=未抵扣完的进项税额

木制品出口退税率调整(2007-06-27)

财政部国家税务总局 关于调低部分商品出口退税率的通知 财税[2007]90号 成文日期:2007-06-19各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局: 经国务院批准,调整部分商品的出口退税率,现就有关事项通知如下: 一、取消下列商品的出口退税 1.濒危动物、植物及其制品; 2.盐、溶剂油、水泥、液化丙烷、液化丁烷、液化石油气等矿产品; 3.肥料(除已经取消退税的尿素和磷酸氢二铵); 4.氯和染料等化工产品(精细化工产品除外); 5.金属碳化物和活性碳产品; 6.皮革; 7.部分木板和一次性木制品; 8.一般普碳焊管产品(石油套管除外); 9.非合金铝制条杆等简单有色金属加工产品; 10.分段船舶和非机动船舶。 具体商品名称及税则号见附件1。 二、调低下列商品的出口退税率 1.植物油出口退税率下调至5%; 2.部分化学品出口退税率下调至9%或5%; 3.塑料、橡胶及其制品出口退税率下调至5%; 4.箱包出口退税率下调至11%,其他皮革毛皮制品出口退税率下调至5%; 5.纸制品出口退税率下调至5%; 6.服装出口退税率下调至11%; 7.鞋帽、雨伞、羽毛制品等出口退税率下调至11%; 8.部分石料、陶瓷、玻璃、珍珠、宝石、贵金属及其制品出口退税率下调至5%; 9.部分钢铁制品(石油套管除外)出口退税率下调至5%,《财政部国家税务总局关于海洋工程结构物增值税实行退税的通知》(财税[2003]46号)规定的内销海洋工程结构物仍按原退税率执行; 10.其他贱金属及其制品(除已经取消和本次取消出口退税商品以及铝箔、铝管、铝制结构体等)出口退税率下调至5%; 11.刨床、插床、切割机、拉床等出口退税率下调至11%,柴油机、泵、风扇、排气阀门及零件、回转炉、焦炉、缝纫机、订书机、高尔夫球车、雪地车、摩托车、自行车、挂车、升降器及其零件、龙头、钎焊机器等出口退税率下调至9%;

出口退税率

一、增值税的出口退税率 我国现行的对不同出口货物主要有17%、13%、11%、8%、6%、5%六档退税率。具体如下: 1、下列货物维持现行出口退税率不变 (1)原出口退税率为5%和13%的农产品; (2)原出口退税率为13%的以农产品为原料加工生产的工业品(本通知第三条和第四条的规定除外); (3)原税收政策规定增值税征税税率为17%、退税税率为13%的货物(本通知第三条和第四条的规定除外); (4)船舶、汽车及其关键件零部件、航空航天器、数控机床、加工中心、印刷电路、铁道机车等现行出口退税率为17%的货物(商品代码及名称见附件一); 2、小麦粉、玉米粉、分割鸭、分割兔等附件二所列明的货物的出口退税率,由5%调高到13%。 3、取消原油、木材、纸浆、山羊绒、鳗鱼苗、稀土金属矿、磷矿石、天然石墨等附件三所列明货物的出口退税政策。对其中属于应征消费税的货物,也相应取消出口退(免)消费税政策。 4、调低下列货物的出口退税率 (1)汽油(商品代码27101110)、未锻轧锌(商品代码7901)的出口退税率调低到11%; (2)未锻轧铝、黄磷及其他磷、未锻轧镍、铁合金、钼矿砂及其精矿等附件四所列明的货物的出口退税率调低到8%; (3)焦炭半焦炭、炼焦煤、轻重烧镁、莹石、滑石、冻石等附件五所列明的货物的出口退税率调低到5%; (4)除第一条、第二条、第三条及本条第(一)款、第(二)款、第(三)款规定的货物外,凡现行出口退税率为17%和15%的货物,其出口退税率一律调低到13%;凡现行征税率和退税率均为13%的货物,其出口退税率一律调低到11%。 其他规定: 1、、小规模纳税人自营和委托出口的货物,继续执行免税政策,其进项税额不予抵扣或退税。出口企业从小规模纳税人购进货物出口准予退税的,凡财税[2003]222号文件规定出口退税率为5%的货物,按5%的退税率执行;凡财税[2003]222号文件规定出口退税率高于5%的货物一律按6%的退税率执行。 2、、出口《高新技术产品出口目录》(2003年版)内的产品统一按财税[2003]222号文件规定的退税率执行。 3、、计算机软件出口(海关出口商品码9803)实行免税,其进项税额不予抵扣或退税。 4、、外国驻华使(领)馆及其外交代表购买中国产物品和劳务、外商投资企业采购符合退税条件的国产设备以及《国家税务总局关于出口退税若干问题的通知》(国税发[2000]165号)文件第九条规定的利用外国政府和国际金融组织贷款采用国际招标方式国内企业中标的机电产品、《财政部、国家税务总局关于海洋工程结构物增值税实行退税的通知》(财税[2003]46号)规定的生产企业向国内海上石油天然气开采企业销售的海洋工程结构物,继续按原政策规定办理退税或“免抵退”税。(外商投资企业采购准予退税的国产设备范围,是指符合原国家计委、原国家经贸委和原外经贸部联合发布的第21号令《外商投资产业指导目录》中鼓励外商投资产业目录的投资项目,在国内采购的国产设备。) 《国家税务总局、国家经贸委、财政部、海关总署、国家外汇管理局关于印发〈钢材“以产项进”改进办法实施细则〉的通知》(国税发[1999]68号)文件规定的列名钢铁企业销售给加工贸易企业“加工出口专用”钢材“免抵”政策应适用的退税率另行通知。 5、从农业生产者直接购进的免税农产品不办理退税。 6、办理出口退、免税的企业,应将出口的不同税率的货物分开核算和申报,凡是因未分开核算而划分不清适用税率的,一律从低适用税率计算退(免)税额。 二、消费税的退税率及税额为实际征税率及税额。

出口退税率调整对纺织业的影响分析(一)要点

出口退税率调整对纺织业的影响分析(一) 内容摘要:为缓解人民币升值压力及金融危机对我国部门行业的影响,财政部、国家税务总局从2008年8月起调整了部门商品的出口退税率,该调整有利于降低企业出口成本,缓解企业的经营压力。本文以纺织业为例进行探讨,指出企业应优化产物布局,加速产物升级换代,加强企业经营和打点,并深度开发市场,拓宽出口渠道,以改善企业保留环境,扩展保留空间。关头词:出口退税率调整财富布局纺织业作为一项斗劲灵活的政策,出口退税率按照宏不雅观经济环境的变化进行调整。在人民币升值、国际贸易摩擦加剧、宏不雅观经济调控等诸多因素叠加影响我国制造业布景下,作为劳动密集型财富的纺织服装业成为受冲击的主要行业之一。为此,自2008年8月起,国家对部门纺织品、服装的出口退税率进行回调。本文对出口退税率回调的影响及企业持久成长策略进行分析。出口退税率调整的布景自1994年税制更始以来,国家对纺织服装业出口退税率的调整共有12次,从2007年开始,国家陆续出台下调出口退税率的宏不雅观调控政策。差不多同时期,美国次贷危机爆发,我国纺织企业顿时深陷出口退税率下和谐人民币升值双重压力。出格是2007年下半年以来,由于受到原材料价格不竭上涨、劳动力成本上调、出口退 税率下调以及人民币升值等多重因素的叠加影响,我国纺织行业遭遇了前所未有的困难,很多大型纺织企业处于“零利润”、“半吃亏”状态,而部门中小纺织企业则进入“死亡期”,企业封锁数量急剧增加。2007年7月开始实施的针对服装与粘胶纤维产物退税率的下调政策,目的是减少贸易顺差(纺织服装行业顺差贡献达58%),为人民币升值减压。而2008年的回调政策,主要是为应对 纺织服装企业的经营困境问题。但从行业的持久成长看,财富升级和出口布局调整仍然是主旋律。这就决定了低端产物的出口退税率仍然具有下调空间,由于现阶段我国出口的纺织服装产物大多为低档低附加值产物,所以,出口退税率的回调政策具有阶段性特征。出口退税率调整的影响按照海关发布的纺织品服装出口统计数据显示,在2008年6月,中国纺织品服装出口金额为 155.20亿美元,同比增长为-4.2%,是近5年来增速最低的一个月。目前中国纺 织行业2/3的企业利润率只有0.62%,其它1/3企业,固然利润占据了整个行业 的80%,但利润率仅在6%-10%之间。纺织品出口退税率上调至少带来以下方面的利好影响: (一)降低企业出口成本并增加盈利空间纺织操行业利润率一般为3%-4%,出口退税率回调2个百分点,对出口型企业而言,出口退税率回调发生的利好将是直接而且迅速的。按照中国第一纺织网的统计数据显示,2007 年国内纺织、服装的出口总额为1679亿美元,此中一般贸易占七成。按照年出口增长10%估算,2008年,因出口退税率回调而增加的利润占纺织行业利润总额的14%,利润率将提高0.6个百分点。(二)有助于缓解企业的经营压力 人民币的升值、劳动力成本的上升,以及国际市场的需求下降,都给相当一部门纺织企业带来了巨大的压力。专家认为,提超出跨越口退税率有助于减轻企业的成本压力,刺激对外出口,外销市场竞争加强,出口形势势必好转。(三)避免工人掉业并保障社会不变劳动密集型的纺织业是民生财富,中国纺织业有2000多万工人,此中1300万是农民工,如果2/3的企业有倒闭风险,将危及1500万人的就业,对社会的不变将会发生很大的威胁。提超出跨越口退税率使 处在倒闭边缘的出口纺织企业呈现转机,避免多量工人掉业,保障社会不变。(四)使中小服装企业受益按照海关数据显示,2008年6月我国出口纺织服

出口退税率文库安装说明

安装说明: 第一步:将退税率文库拷贝到磁盘的根目录下。注意不要放在桌面上; 第二步:最新税率库升级文件是压缩文件,成功保存后需要进行解压缩,解压缩完毕会得到三个文件分别是CMCODE.DBF、STDCM.DBF、STDCM.FPT。 第三步:打开出口退税申报系统。 第四步:在“系统维护”→“代码维护”→“海关商品码”里点击“代码读入”按钮,读入CMCODE.DBF文件,然后点击“自用商品”按钮选择“当前筛选条件下所有记录”,最后点击“设为自用代码”。 系统提示确实要更新版本?选择“是” 系统提示:是否要清空代码库?选择“是” 系统提示:确认读入?选择“是” 第五步:在“系统维护”→“代码维护”→“标准海关商品码”里点击“代码读入”按钮,读入STDCM.DBF文件。 系统提示确实要更新版本?选择“是” 系统提示:是否要清空代码库?选择“是” 系统提示:确认读入?选择“是” 第六步:在“系统维护”→“系统配置”→“系统配置设置与修

改”里看一下“商品代码版本”是不是最新版本号,如果是最新版本号说明升级成功。 注意事项: 1.CMCODE.DBF文件是海关商品码的升级文件,STDCM.DBF 文件是标准海关商品码的升级文件,STDCM.FPT、CMCODE.CDX、STDCM.CDX文件是辅助文件不用读入; 2.最新税率库升级文件不能保存到带有空格的目录下,例如“桌面”、“我的文档”等,建议下载保存到D盘、E盘的根目录下; 3.如果在“海关商品码”里读入CMCODE.DBF文件后又读入STDCM.DBF,会出现商品代码不能正常录入的问题,这是因为后读入的标准海关商品码将海关商品码覆盖造成的,所以这两个升级文件要在“海关商品码”和“标准海关商品码”里分别读入。

出口退税详解

出口退税详解

出口退税(Export Rebates)是指对出口商品已征收的国内税部分或全部退还给出口商的一种措施,这也是国际惯例。1994年1月1日开始施行的《中华人民共和国增值税暂行条例》规定,纳税人出口商品的增值税税率为零,对于出口商品,不但在出口环节不征税,而且税务机关还要退还该商品在国内生产、流通环节已负担的税款,使出口商品以不含税的价格进入国际市场根据《增值税暂行条例》规定,企业货物出口后,税务部门应按照出口商品的进项税额为企业办理退税,由于税收减免等原因,商品的进项税额往往不等于实际负担的税额,如果按出口商品的进项税额退税,就会产生少征多退的问题,于是就有了计算出口商品应退税款的比率——出口退税率。 [编辑本段]出口退税简介 出口货物退(免)税,简称出口退税,其基本含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物退税制度,是一个国家税收的重要组成部分。 出口退税主要是通过退还出口货物的国内已纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇。 1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。 外贸企业出口退税 [编辑本段]出口退税条件 (1)必须是增值税、消费税征收范围内的货物。增值税、消费税的征收范围,包括除直接向农业生产者收购的免税农产品以外的所有增值税应税货物,以及烟、酒、化妆品等11类列举征收消费税的消费品。 之所以必须具备这一条件,是因为出口货物退(免)税只能对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额。未征收增值税、消费税的货物(包括国家规定免税的货物)不能退税,以充分体现"未征不退"的原则。 (2)必须是报关离境出口的货物。所谓出口,即输出关口,它包括自营出口和委托代理出口两种形式。区别货物是否报关离境出口,是确定货物是否属于退(免)税范围的主要标准之一。凡在国内销售、不报关离境的货物,除另有规定者外,不论出口企业是以外汇还是以人民币结算,也不论出口企业在财务上如何处理,均不得视为出口货物予以退税。 对在境内销售收取外汇的货物,如宾馆、饭店等收取外汇的货物等等,因其不符合离境出口条件,均不能给予退(免)税。 (3)必须是在财务上作出口销售处理的货物。出口货物只有在财务上作出销售处理后,才能办理退(免)税。也就是说,出口退(免)税的规定只适用于贸易性的出口货物,而对非贸易性的出口货物,如捐赠的礼品、在国内个人购买并自带出境的货物(另有规定者除外)、样品、展品、邮寄品等等,因其一 ---------------------------------------------------------精品文档---------------------------------------------------------------------

出口增值税应税货物的退税率

出口增值税应税货物的退税率 出口增值税应税货物的退税率 从1996年1月l日起报关离境的出口货物,除已经国家税务总局批准按14%退税率退税的大型成套设备和大宗机电产品外,一律按下列退税率计算退税: (1)煤炭、农产品出口退税率3%; (2)以农产品为原料加工生产的工业品「包括动植物油、食品与饮料(罐头除外)、毛纱、麻纱、丝毛条、麻条、经过加工的毛皮、木制品(家具除外)、木浆、藤竹、柳草制品、奶油、乳酪、洗净动物毛、洗净动物级(包括洗净羽绒)、洗净肠衣、珍珠制品、木炭、植物增根剂、复布、混纺纱(棉化纤混纺纱除外)]和按13%的税率征收增值税的其他货物,出口退税率为6%; (3)按17%税率征收增值税的其他货物,出口退税率为9%; (4)从小规模纳税人购进特准出口退税的货物(前文所述),如果同属于上述(1)项的货物范围,其退税率为3%;如果同属于上述(2)、(3)硕的货物范围,则其退税率为6%。 1998年国务院决定对一些大类出口商品适当调高出口退税率:

(1)1998年6月1日起,煤为9% ;钢材为11% ;水泥为11% ;船舶为14% ; (2)1998年6月1日起,纺织原料及制品统一执行11%的出口退税率; (3)1998年7月1日起,7类机电产品,5类轻工产品退税率由9%提高到11% ; (4)国家税务总局规定,自1998年9月1日起,铝、锌铅出口退税率调为11% 。 7类机电产品,5类轻工产品包括: (1)通讯设备、发电及输变电设备、自动数据处理设备、高档家用电器、农机及工程机械、飞机及航空设备、汽车(含摩托车)及零部件; (2)自行车、钟表、照明用具、鞋、陶器。 1999年国务院决定对一些大类出口商品适当调高出口退税率: 1999年7月1日起机械设备、电器及电子产品、运输工具、仪器仪表等四大类机电产品出口退税率维持17%不变,服装的出口退税率提高到17% 。 服装以外的纺织原料及制品、四大类机电产品以外的其他机电产品及法定征税率为17%且现行退税率为13%或11%的货物的出口退税率提高到15%; 法定征税率为17%且现行退税率为9%的其他货物和农

出口退税流程

各生产型出口企业: 根据《财政部、国家税务总局关于进一步推进出口货物实行免抵退税办法的通知》(财税[2002]年7号)规定,生产企业免、抵、退税的“免抵退税不得免征和抵扣税额”,必须如实在当期的增值税纳税申报进行进项转出。企业增值税纳税申报的“免抵退税不得免征及抵扣税额”与出口退税申报出现不一致情况时,《生产企业出口货物免抵退税申报汇总表》的“15C”栏列会列明两者的差额,企业应进行相应的账务调整且在下期增值税纳税申报时对《增值税纳税申报表》进行调整。近期,通过数据监控,发现个别生产企业没有按文件规定要求对“免抵退税不得免征和抵扣税额”如实在当期的增值税纳税申报进行进项转出,也没有及时调整增值税纳税申报表与出口退税申报的差异,直接影响企业增值税纳税申报中当期可抵扣的进项税额的真实性,一方面在一段时期内可能导致少缴增值税款而减少税收负担;另一方面造成期未留抵税额虚大。为杜绝上述情况的发生,现对“免抵退税不得免征和抵扣税额”申报问题重申如下: 一、生产企业应尽量先行出口退税申报,再作增值税纳税申报,以确保增值税纳税申报中“免抵退税不得免征和抵扣税额”正确无误。 二、生产企业确实无法在增值税纳税申报前进行出口退税申报的,也应先在出口退税申报系统模拟生成出口退税申报数据,在取得当期应申报“免抵退税不得免征和抵扣税额”数据后,再作增值税纳税申报。具体操作如下: 1、出口退税预审。生产企业在退税申报向导第三步“免抵退税预申报”生成明细申报数据后必须进行预审(网上预审功能已完善,企业可自行登陆网上办税平台进行网上预审),然后在第四步“预审和反馈疑点调整——税务机关反馈信息读入”读入预审反馈信息,再在“预审和反馈疑点调整——税务机关反馈信息处理”根据预审反馈信息对疑点数据进行处理,确认本次明细申报数据后在“预审和反馈疑点调整——撤销已申报数据”撤销预申报数据。

税务师须知 部分产品出口退税率调整

税务师须知部分产品出口退税率调整 税务师备考正在进行中。国家税务总局近日调整了部分产品的出口退税率,各位考生,快来看看都有哪些吧。 1.将相纸胶卷、塑料制品、竹地板、草藤编织品、钢化安全玻璃、灯具等产品出口退税率提高至16%。 2.将部分农产品、砖、瓦、玻璃纤维等产品出口退税率提高至10%。 3.将润滑剂、航空器用轮胎、碳纤维、部分金属制品等产品出口退税率提高至13%。 4.取消豆粕出口退税。 5.其余出口产品,原出口退税率为15%的,出口退税率提高至16%;原出口退税率为9%的,出口退税率提高至10%;原出口退税率为5%的,出口退税率提高至6%。 财政部国家税务总局 关于调整部分产品出口退税率的通知 财税〔2019〕123号 各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局: 为进一步简化税制、完善出口退税政策,对部分产品增值税出口退税率进行调整。现将有关事项通知如下: 一、将相纸胶卷、塑料制品、竹地板、草藤编织品、钢化安全玻璃、灯具等产品出口退税率提高至16%。 将润滑剂、航空器用轮胎、碳纤维、部分金属制品等产品出口退税率提高至13%。

将部分农产品、砖、瓦、玻璃纤维等产品出口退税率提高至10%。 本条提高出口退税率的产品清单见附件。 二、取消豆粕出口退税。 豆粕是指产品编码为23040010、23040090的产品。 三、除本通知第一、二条所涉产品外,其余出口产品,原出口退税率为15%的,出口退税率提高至16%;原出口退税率为9%的,出口退税率提高至10%;原出口退税率为5%的,出口 退税率提高至6%。 四、本通知自2019年11月1日起执行。本通知所列货物适用的出口退税率,以出口货物报关单上注明的出口日期界定。 附件:提高出口退税率的产品清单 财政部税务总局 2019年10月22日 税务知识

国家税务资料总局出口产品退税率的文件汇总(8个doc)

财政部国家税务总局 关于调整纺织品服装等部分商品出口退税率的通知 财税〔2008〕111号成文日期:2008-07-30 各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:经国务院批准,调整部分商品的出口退税率。现就有关事项通知如下: 一、将部分纺织品、服装的出口退税率由11%提高到1 3%;将部分竹制品的出口退税率提高到11%。具体商品名称及税号见附件1. 二、取消红松子仁、部分农药产品、部分有机胂产品、紫杉醇及其制品、松香、白银、零号锌、部分涂料产品、部分电池产品、碳素阳极的出口退税。具体商品名称及税号见附件2 三、执行时间 1.以上商品出口退税率调整自2008年8月1日起执行。具体执行时间,以“出口货物报关单(出口退税专用)”海关注明的出口日期为准。 2.对涉及取消出口退税的商品,凡企业在2008年8月1日之前已经签定出口合同且价格不能更改的,出口企业可在2008年8月15日之前持合同文本到当地主管出口退税的税务机关登记备案。经备案的出口合同,凡在2009年1月1日之前报关出口的,准予按调整前的退税率执行。逾期未能备案的以及2008年12月31日以后报关出口的,一律按调整后的出口退税率执行。 上述出口合同是指:合同签订日期、商品名称、单价、数量、金额等内容明确,经出口企业和外商双方代表签字确认或盖章,符合《合同法》等相关法律法规规定,真实有效的书面出口合同,对不符合规定的合同一律不予备案。出口合同一经备案一律不得修改。 特此通知。 附件:1.提高出口退税率的商品清单 2.取消出口退税的商品清单 财政部国家税务总局 二〇〇八年七月三十日

总结报告-出口退税率调整对出口退税及税收收入影响的调研报告 精品

出口退税率调整对出口退税及税收收入影 响的调研报告 今年下半年以来,经国务院批准,财政部、国家税务总局先后发出《财政部国 家税务总局关于调整纺织品服装等部分商品出口退税率的通知》(财税[XX]111号)、《财政部国家税务总局关于提高部分商品出口退税率的通知》(财税[XX]138号)、《财政部国家税务总局关于提高劳动密集型产品等商品增值税出口退税率的通知》(财税[XX]144号),分别从XX年8月1日、11月1日和12月1日起,适当提高纺 织品服装、部分劳动密集型和高技术含量、高附加值商品、机电产品和其他受影响较 大产品的出口退税率。三次出口退税率的上调,通过财税政策的适当调整,对于帮助 中小企业渡过难关,防止出现因出口大幅下滑而影响我国经济发展的被动局面,减轻 出口企业面临的经营压力具有深远的意义。 一、三次出口退税政策调整的主要内容 第一次出口退税率调整的内容为:一是将部分纺织品、服装的出口退税率由11%提高到13%,将部分竹制品的出口退税率提高到11%;二是取消红松子仁、部分农药产品、部分有机胂产品、紫衫醇及其制品、松香、白银、零号锌、部分涂料产品、部分电池 产品、碳素阳极的出口退税。第二次出口退税率调整一共涉及3486项商品,约占海关 税则中全部商品总数的25.8%。具体为:一是将部分纺织品、服装、玩具出口退税率 提高到14%;二将日用及艺术陶瓷出口退税率提高到11%;三将部分塑料制品出口退税 率提高到9%;四是将部分家具出口退税率分别提高到11%、13%;五是将艾滋病药物、 基因重组人胰岛素冻干粉、黄胶原、钢化安全玻璃、电容器用钽丝、船用锚链、缝纫机、风扇、数控机床硬质合金刀等商品的出口退税率分别提高到9%、11%、13%。第三 次出口退税率调整一共涉及3770项商品,约占海关税则中全部商品总数的27.9%。具体为:一是将部分橡胶制品、林产品的退税率由5%提高到9%;二是将部分模具、玻璃 器皿的退税率由5%提高到11%;三是将部分水产品的退税率由5%提高到13%;四是将 箱包、鞋、帽、伞、家具、寝具、灯具、钟表等商品的退税率由11%提高到13%;五是 将部分化工产品、石材、有色金属加工材等商品的退税率分别由5%、9%提高到11%、13%;六是将部分机电产品的退税率分别由9%提高到11%,11%提高到13%,13%提高到14%。 二、三次出口退税率调整对**市出口退税的影响 (一)三次退税率调整对**市出口产品的总体影响 从XX年1-9月**市出口企业申报的退税来看,全市外贸企业出口商品共有444个 编码,涉及退税率上调的商品编码有237个,占全市外贸企业出口商品编码的53.38%;从出口总量看,涉及金额13.35亿元;从企业数量看,涉及74户。生产企业出口商品

增值税出口退税免抵退税方法解析

增值税出口退税“免、抵、退”方法解析 2014年新年伊始,对于我国税制体制改革来说又是一个具有重大意义的日子。从1月1日起新的《关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号)文件开始执行,铁路运输业、邮政服务业纳入营业税改增值税范围,前期陆续出台的营业税改征增值税相关政策,得到进一步的细化和明确。铁老大被纳入了“营改增”范围意味着我们的改革进入了攻坚阶段,随着改革的不断深入将会有更多的原营业税纳税人转身投入增值税纳税人的阵营中来。相对于营业税,增值税纳税人的核算对财务人员提出了更高的要求。如果说营业税是一只大雁那增值税就是一只雄鹰,营业税是一只小马驹增值税就是一匹千里马。想训服雄鹰,驾驭千里马,就要求财务人员要有训鹰人的技巧,骑士的能力。 在增值税的核算体系中,出口企业的核算法相对较为复杂,不但要计算纳税金额,还要计算退税金额。随着经济体质改革的逐步深入,扩大内需已经远远不能满足改革需要,更多的要调整经济结构,扩大出口,鼓励企业走出去赚取外汇。为了给企业减轻负担卸掉枷锁,更好的参与到国际市场竞争中,国家对出口企业实行免税、抵、退税等一系列优惠措施,让企业的产品、服务等以零税率的方式近入到国际市场,以期占有更好的竞争优势。平时财务人员接触出口退税的业务较少,且“营改增”以后许多新纳税人对增值税掌握不够全面。现就“免、抵、退”计算方法做一个详细的介绍。 “免、抵、退”计算法适用于生产企业(包括:企业出口自产货物、服务、劳务或委托外贸企出口自产货物、劳务、服务。) 1、“免”税是指生产企业出口的自产货物、劳务、服务,免征本企业生产销售环节增值税; 2、“抵”税是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等支付的进项税额,可以抵顶内销货物的应纳税额; 3、“退”税是指生产企业出口自产货物在当月内,因出口原因导致应抵顶的进项税额大于应纳税额时,对未抵顶完的部分予以退税。 以下详细解释公式的推导过程及具体应用: 一、出口型生产企业当期内销应纳税额的计算