四川省车船税税目税额表

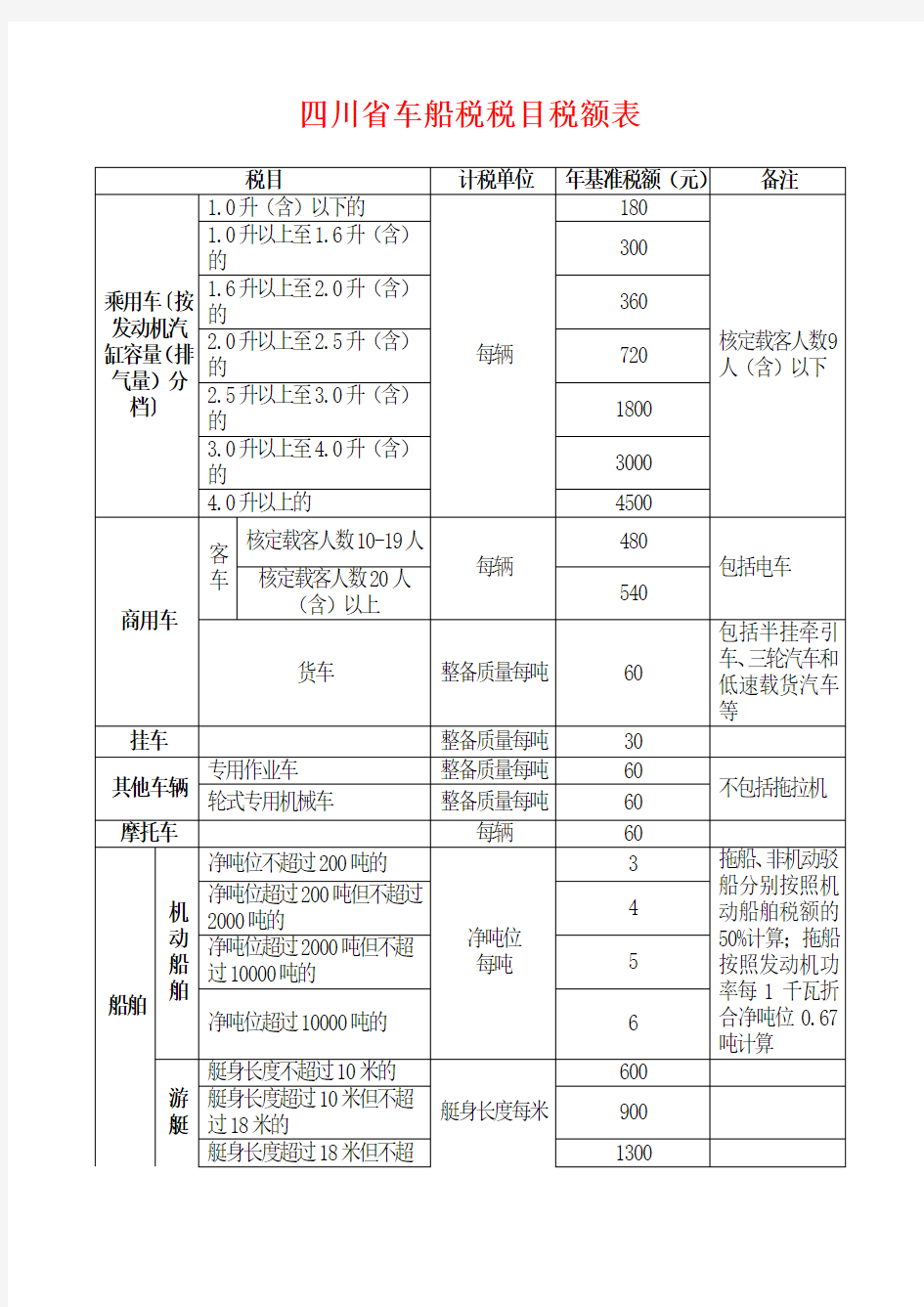

四川省车船税税目税额表

税目计税单位年基准税额(元)备注

乘用车〔按发动机汽缸容量(排气量)分

档〕1.0升(含)以下的

每辆

180

核定载客人数9

人(含)以下1.0升以上至1.6升(含)

的

300

1.6升以上至

2.0升(含)

的

360

2.0升以上至2.5升(含)

的

720

2.5升以上至

3.0升(含)

的

1800

3.0升以上至

4.0升(含)

的

3000

4.0升以上的4500

商用车客

车

核定载客人数10-19人

每辆

480

包括电车核定载客人数20人

(含)以上

540

货车整备质量每吨60

包括半挂牵引

车、三轮汽车和

低速载货汽车

等

挂车整备质量每吨30

其他车辆专用作业车整备质量每吨60

不包括拖拉机轮式专用机械车整备质量每吨60

摩托车每辆60

船舶机

动

船

舶

净吨位不超过200吨的

净吨位

每吨

3 拖船、非机动驳

船分别按照机

动船舶税额的

50%计算;拖船

按照发动机功

率每1千瓦折

合净吨位0.67

吨计算净吨位超过200吨但不超过

2000吨的

4

净吨位超过2000吨但不超

过10000吨的

5

净吨位超过10000吨的 6

游

艇

艇身长度不超过10米的

艇身长度每米

600

艇身长度超过10米但不超

过18米的

900

艇身长度超过18米但不超1300

过30米的

艇身长度超过30米的2000 辅助动力帆艇600

河北车船税新标

燕赵晚报讯:日前,车船税河北省的“省标”正式出台。昨日记者从河北省地税局获悉,新的《河北省车船税实施办法》将从明日,也就是2012年1月1日起施行。根据该法规定,乘用车车船税计税标准将按车辆排气量大小分7档计征,年税额从最低300元到最高4500元不等,相差37.5倍之多。 新规车船税省标出台 按排气量分七档计征 记者昨日从河北省地税局获悉,12月28日省政府第99次常务会议通过了《河北省车船税实施办法》,并将于2012年1月1日起正式实施。该办法规定,乘用车车船税计税标准将按车辆排气量大小分7档计征,年税额从120元到4500元,相差37.5倍之多。 河北省地税局有关负责人介绍,与2007年版《实施办法》相比,新版办法在总体税负不增加的前提下,对税负结构进行调整和优化。即乘用车按发动机排气量大小分别作了降低、不变和提高的结构性调整,排气量愈小则税负愈低,排气量愈大则税负愈高;另外,为支持交通运输业发展,降低了货车和挂车的税额标准;同时还对农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车予以免征优惠。 记者从河北省地税局财产行为税管理处获悉,目前执行的旧版河北省车船税是对载客汽车按车型分为四档年税额标准:大型车540元,中型车516元,小型车480元,微型车300元。以微型车为例,现行的年税额为300元,而新版中排气量在1.0升(含)以下的年税额为120元,优惠了180元;另外,中型车新税额也比现行税额优惠了,排气量1.6升的汽车此前缴税480元,现在仅需缴300元,减少了180元。 记者对比发现,与国家规定的车船税税额幅度区间相比,河北省的税率也体现出节能减排的“意味”,小排量车税额相对偏低,大排量车税额标准选择了择中额度,更体现了惠民原则。相关人士透露,河北省税额是按照全省整体经济发展情况,以及人均收入和车辆消费情况,综合周边经济发展情况相当省份的收入等情况综合测算确定的。 车船税按年申报 一次性缴纳 新版车船税上岗后,机动车该如何纳税?缴纳时间有何规定?2012年新购置的车船,怎么缴纳车船税?

四川省地方税务局关于车船税纳税事项的公告

乐税智库文档 财税法规 策划 乐税网

四川省地方税务局关于车船税纳税事项的公告 【标 签】关于车船税纳税事项的公告 【颁布单位】四川省地方税务局 【文 号】四川省地方税务局公告2012年第4号 【发文日期】2012-04-19 【实施时间】2012-01-01 【 有效性 】全文有效 【税 种】车船使用税 为规范车船税的征收管理,维护纳税人的合法权益,根据《中华人民共和国车船税法》及其实施条例、《四川省车船税实施办法》等规定,现将我省车船税纳税事项公告如下。 一、纳税人 在四川省行政区域内,属于《四川省车船税实施办法》所附《四川省车船税税目税额表》(附件一)规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船税的纳税人,应当依法缴纳车船税。 外省籍车辆在四川省行政区域内办理机动车交通事故责任强制保险(以下简称交强险)时,凡不能提供车船税完税凭证或免税证明的,应按《四川省车船税实施办法》规定缴纳车船税。 二、征税范围 车船税征收范围为:依法应在车船登记管理部门登记的车辆和船舶,以及依法不需在车船登记管理部门登记、在单位内部场所行驶或者作业的车辆和船舶。具体包括:乘用车、商用车(包括客车、货车)、挂车、专用作业车、轮式专用机械车、摩托车、船舶。 (一)乘用车,是指在设计和技术特性上主要用于载运乘客及随身行李,核定载客人数包括驾驶员在内不超过9人的汽车。 (二)商用车,是指除乘用车外,在设计和技术特性上用于载运乘客、货物的汽车,划分为客车和货车(包括半挂牵引车、三轮汽车和低速载货汽车)。 客车,是指核定载客人数9人以上载运乘客的汽车,包括电车。 半挂牵引车,是指装备有特殊装置用于牵引半挂车的商用车。 三轮汽车,是指最高设计车速不超过每小时50公里,具有三个车轮的货车。 低速载货汽车,是指以柴油机为动力,最高设计车速不超过每小时70公里,具有四个车轮的货车。 (三)挂车,是指就其设计和技术特性需由汽车或者拖拉机牵引,才能正常使用的一种无

代收代缴车船税纳税申报表

代收代缴车船税纳税申报表

代收代缴车船税纳税申报表 扣缴义务人名称: 纳税人识别号: 所属时期: 年月日至月日填表日期: 年月日税额单 机动车种类核定载客(整备质量)计税单位及数 量 年单位 税额 应纳税 额 免征税额减征税额 已缴或 扣除额 实缴金额往年补缴滞纳金辆辆(吨) 1 2 3 4=∑ 5 6=4×5 7 8 9 10=6-7-8-9 11 12 载客汽车大型客车(20人及其以上)480 中型客车(10—19人)420 小型客车(9人及其以下)360 微型客车(排气量小于或者 等于1升) 240 载货汽车(包括 半挂牵引车、挂 车) 按自重每吨 60 三轮汽车、低速货车按自重每吨 60 --- 2 ---

专项作业车、轮式专用机械车按自重每吨 60 摩托车60 合计 代收代缴车船税申报明细表扣缴义务人名称: 纳税人识别号: 被保险人(车主) 组织机构代码 (或纳税人识 别号、身份证件 号码) 车辆牌 照号码 或车架 号 机动 车种 类 核定 载 客、 整备 质量 计 税 单 位 年 单 位 税 额 应纳税 额 免 征 税 额 减 征 税 额 已缴 或扣 除额 减免税证明 号(完税凭 证号) 当年实缴税额 往 年 补 缴 滞纳 金 保 险 单 号 保险起止期 间 年月 日 年月 日 1 2 3 4 5 6 7 8=6×7 9 10 11 12 13=8-9-10-11 14 15 16 17 18 --- 3 ---

合计 《代收代缴车船税纳税申报表》填表说明 一、本表适用于保险机构申报解缴代收的车船税税款。 二、表头项目的填写说明如下: 1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。 2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。 3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。 4、填表日期:是指扣缴义务人填制本表的具体日期。 三、表内项目的填写说明如下: 1、三轮汽车、低速货车:三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车;低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。 --- 4 ---

环境保护税纳税申报表(A类)

环境保护税纳税申报表(A类) 本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明: 1.本表适用于按照《中华人民共和国环境保护税法》第十条前三项方法计算应税污染物排放量的纳税人填报。表内带*的为必填项。 2.本表包含五张附表,分别为附表1.1《环境保护税按月计算报表(大气污染物适用)》、附表1.2《环境保护税按月计算报表(水污染物适用)》、附表1.3《环境保护税按月计算报表(固体废物适用)》、附表1.4《环境保护税按月计算报表(噪声适用)》、附表1.5《环境保护税减免税明细计算报表》。 3.第1栏“税源编号”:由税务机关通过征管系统根据纳税人的排放口信息赋予编号。 4.第2栏“排放口名称或噪声源名称”:纳税人可自行命名每一个排放口名称或噪声源的具体名称。该项应与《环境保护税基础信息采集表》中填写的名称一致。 5.第3栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。 6.第4栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他应税固体废物具体名称填写。噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。从事海洋工程的纳税人排放应税大气污染物的,填写大气污染物具体名称,如“二氧化硫-海洋工程(气)”、“氮氧化物-海洋工程(气)”、“一氧化碳-海洋工程(气)”等;从事海洋工程的纳税人排放应税水污染物的,填写海洋工程相应水污染物名称:“石油类-海洋工程(生产污水和机舱污水)”、“石油类-海洋工程(钻井泥浆和钻屑)”、“总汞-海洋工程(钻井泥浆和钻屑)”、“总镉-海洋工程(钻井泥浆和钻屑)”、“化学需氧量(CODcr)-海洋工程(生活污水)”;从事海洋工程的纳税人排放生活垃圾的,填写“生活垃圾-海洋工程”。 7.第5栏“计税依据或超标噪声综合系数”:根据附表计算出的应税大气污染物和水污染物的污染当量数、应税固体废物的排放量,分污染物名称合计填写。噪声按照附表1.4《环境保护税按月计算报表(噪声适用)》中的第13栏“超标噪声综合系数”填写。 8.第6栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。 9.第8栏“本期减免税额”:按照附表1.5《环境保护税减免税明细计算报表》第15栏“本期减免税额”分污染物名称的合计数填写。

2车船税及交强险基础费率表

机动车交通事故责任强制保险基础费率表 家庭自用汽车 6座以下6座以上----------------- ------------ --------- 950 1100 ----------------- ------------ --------- 非营业客车6座以下6-10座10-20座20座以上--------- 企业1000 1130 1220 1270 --------- 党政机关、 事业团体950 1070 1140 1320 --------- 营业客车6座以下6-10座10-20座20-36座36座以上出租、租赁1800 2360 2400 2560 3530 城市公交------------ 2250 2520 3020 3140 公路客运------------ 2350 2620 3420 4690 非营业货车 2吨以下2-5吨5-10吨10吨以上--------- 1200 1470 1650 2220 --------- 营业货车 2吨以下2-5吨5-10吨10吨以上--------- 1850 3070 3450 4480 --------- 特种车 特种车型一特种车型二特种车型三特种车型四--------- 3710 2430 1080 3980 --------- 摩托车 50CC及以下50CC-250CC(含)250CC以上及侧三轮------------ --------- 80 120 400 ------------ --------- 拖拉机兼用型拖拉机 14.7KW及以下 兼用型拖拉机14.7KW 以上 运输型拖拉机14.7KW及 以下 运输型拖拉机 14.7KW以上--------- 60 90 400 560 --------- 2.特种车一:油罐车、汽罐车、液罐车; 特种车二:专用净水车、特种车一以外的罐式货车,以及用于清障、清扫、清洁、起重、装卸、升降、搅拌、挖掘、推土、冷藏、保温等的各种专用机动车; 特种车三:装有固定专用仪器设备从事专业工作的监测、消防、运钞、医疗、电视转播等的各种专用机动车; 特种车四:集装箱拖头。 3.挂车根据实际的使用性质并按照对应吨位货车的30%计算。

资源税税目、税率、计税依据汇总

资源税税目、税率、计税依据汇总 资源税法 资源税是对在我国境内从事应税矿产品开采和生产盐的单位和个人课征的一种税,属于对自然资源占用课税的范畴。 资源税思维导图 知识点:纳税义务人 在我国领域及管辖海域开采应税资源的矿产品或者生产盐的单位和个人。 注意: 1.进口不征,出口不退——对在我国领域及管辖海域开采应税矿产品或生产盐的单位或个人征收,而对进口应税资源产品的单位或个人不征资源税。对出口应税产品也不退(免)已纳的资源税; 2.一次性课征——对开采或生产应税资源进行销售或自用的单位和个人,在出厂销售或自用时一次性征收,而对已税产品批发、零售的单位和个人不再征收资源税; 3.收购未税矿产品的独立矿山、联合企业和其他单位(包括个体户)为资源税的扣缴义务人。知识点:税目、税率 (一)税目(征税范围)——5大类

纳税人在开采主矿产品过程中伴采的其他应税矿产品,凡未单独规定适用税率(税额)的,一律按主矿产品或视同主矿产品税目征收资源税。 (二)税率

注意事项: 纳税人开采或生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额、销售数量 ;未分别核算或不能准确提供不同税目应税产品的销售额或销售数量的,从高适用税率。 知识点:扣缴义务人 知识点:计税依据——销售额、销售数量 (一)从价定率征收的计税依据——销售额 全部价款和价外费用,不包括增值税销项税额和运杂费用。 1.销售额中不包括增值税销项税额和运杂费用。 运杂费用是指应税产品从坑口或洗选(加工)地到车站、码头或购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。运杂费用应与销售额分别核算,凡未取得相应凭据或不能与销售额分别核算的,应当一并计征资源税。 资源税的销售额不包括的内容:

环境保护税税目税额表

环境保护税税目税额表税目计税单位税额备注大气污染物每污染当量 1.2元至12元 水污染物每污染当量 1.4元至14元 固体废物煤矸石每吨5元 尾矿每吨15元危险废物每吨1000元 冶炼渣、粉 煤灰、炉渣、 其他固体废 物(含半固 态、液态废 物) 每吨25元 噪声工业噪声 超标1~3分 贝 每月350元 1.一个单位边界上有多处噪声 超标,根据最高一处超标声级 计算应纳税额;当沿边界长度 超过100米有两处以上噪声超 标,按照两个单位计算应纳税 额。 2.一个单位有不同地点作业场 所的,应当分别计算应纳税额, 合并计征。 3.昼、夜均超标的环境噪声, 昼、夜分别计算应纳税额,累 计计征。 4.声源一个月内超标不足15天 的,减半计算应纳税额。 5.夜间频繁突发和夜间偶然突 发厂界超标噪声,按等效声级 和峰值噪声两种指标中超标分 贝值高的一项计算应纳税额。 超标4~6分 贝 每月700元 超标7~9分 贝 每月1400元 超标10~12 分贝 每月2800元 超标13~15 分贝 每月5600元 超标16分贝 以上 每月11200元

附表二 应税污染物和当量值表 一、第一类水污染物污染当量值 污染物 污染当量值(千克) 1.总汞 0.0005 2.总镉 0.005 3.总铬 0.04 4.六价铬 0.02 5.总砷 0.02 6.总铅 0.025 7.总镍 0.025 8.苯并(a)芘 0.0000003 9.总铍 0.01 10.总银 0.02 二、第二类水污染物污染当量值 污染物 污染当量值(千克) 备注 11.悬浮物(SS) 4 12.生化需氧量(BOD 5) 0.5 同一排放口中的化学需氧 量、生化需氧量和总有机碳,只征收一项。 13.化学需氧量(CODcr) 1 14.总有机碳(TOC ) 0.49 15.石油类 0.1 16.动植物油 0.16 17.挥发酚 0.08 18.总氰化物 0.05 19.硫化物 0.125 20.氨氮 0.8 21.氟化物 0.5 22.甲醛 0.125 23.苯胺类 0.2 24.硝基苯类 0.2 25.阴离子表面活性剂(LAS) 0.2 26.总铜 0.1 27.总锌 0.2 28.总锰 0.2 29.彩色显影剂(CD-2) 0.2 30.总磷 0.25 31.单质磷(以P 计) 0.05 32.有机磷农药(以P 计) 0.05 33.乐果 0.05 34.甲基对硫磷 0.05 35.马拉硫磷 0.05 36.对硫磷 0.05 37.五氯酚及五氯酚钠0.25

黑龙江车船税新标准

黑龙江车船税新标准 车船税是以车船为征税对象,根据车辆、船泊的种类,按照国家规定的计税依据和年税额标准来计算,对我国境内行驶的车辆、船泊征收的一种财产税。需要征收年船税的车辆包括依靠燃油、电力等能源做为动力的机动车辆和依靠人力、畜力运行的非机动车辆。需要征收车船税的船泊是指依靠燃油等能源作为动力的机动船泊和依靠人力或者其他力量运行的非机动船泊。 》》》车险直通车,私家车商业险多省15%! 车船税是由地方税务机关负责征收,具体的纳税地点由省、自治区、直辖市人民政府根据当在的实际情况进行确定,因此每个地方的车船税税收标准并非统一。为加强车船税的征收管理,黑龙江省制定了车船税实施办法,制定了黑龙江车船税新标准。下面就给大家来介绍下黑龙江车船税新标准的具体内容细则。 凡在黑龙江省行政区域内,属于车船税税目税额表内规定的车辆、船泊的所有人或者管理人,均需依照黑龙江省制定下发的黑龙江车船税实施办法缴纳车船税。年船税的纳税年度为公历的1月1日至12月31日,分月计算,一次性缴纳全年的税额,未在规定纳税期限内缴纳车船税税款的,将按照规定加收其滞纳金。

黑龙江车船税新标准对应的车船税税目税额表明细如下: 核定载客人数9人含以下的乘用车,按照发动机汽缸溶量即排气量分档,排气量在升(含)以下的,每年车船税额240元;排气量在升以上至升(含升)的,每年车船税税额420元;排气量在升以上至升(含升)的,每年车船税税额480元;排气量在升以上至升(含升)的,每年车船税税额900元;排气量在升以上至升(含升)的,每年车船税税额1800元;排气量在升以上至升(含升)的,每年车船税税额3000元;排气量在升以上的,每年车船税税额为4500元; 核定载客人数9人以上20人以下的商用中型客车,每年车船税税额为900元;核定载客人数20人及以上的商用大型客车,每年车船税税额为1020元。商务型货车,每年车船税税额为整备质量每吨96元; 挂车每年车船税税额为整备质量每吨48元,即按照商用货车税额的50%计算; 其它专用作业车、轮式专用机械车(不包括拖拉机),每年车船税税为整备质量每吨96元;摩托车每年车船税税额为36元。 以上为黑龙江车船税新标准关于车辆的税额明细,下面则是船泊的税额明细:

环境保护税纳税申报表(B类)

环境保护税纳税申报表(B类) 税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分 本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明: 1.按照《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量或适用税法所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的纳税人,以及按次申报的纳税人填报本表。表内带*的为必填项;按次申报的纳税人,无需填写第1、5、6、7、8栏。 2.第1栏“月份”:按税款所属期分月填写,如“1月”、“2月”、“3月”。 3.第2栏“税目”:按照《中华人民共和国环境保护税法》附表一的税目填写,分别为“大气污染物”、“水污染物”、“固体废物(煤矸石)”、“固体废物(尾矿)”、“固体废物(危险废物)”、“固体废物(冶炼渣)”、“固体废物(粉煤灰)”、“固体废物(炉渣)”、“固体废物(其他固体废物)”、“噪声(工业噪声)”。 4.第3栏“污染物名称”:大气污染物和水污染物根据《中华人民共和国环境保护税法》附表二的污染物名称填写。水污染物是“pH值”时,根据实测pH值对应填写“pH值(0-1,13-14)”、“pH值(1-2,12-13)”、“pH值(2-3,11-12)”、“pH值(3-4,10-11)”、“pH值(4-5,9-10)”、“pH值(5-6)”;适用《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表的,按照表中“类型”填写,如“禽畜养殖场(牛)”、“禽畜养殖场(猪)”、“小型企业”等。固体废物根据《中华人民共和国环境保护税法》附表一填写,其中:税目为“固体废物(危险废物)”的,按照国务院环境保护主管部门发布的国家危险废物名录中的相应代码填写;税目为“固体废物(其他固体废物)”的,按照其他固体废物的具体名称填写。噪声填写“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。采用《中华人民共和国环境保护税法》第十条第四项方法计算应税污染物排放量的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算污染物名称填写。 5.第4栏“特征指标”:按照《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表和省、自治区、直辖市人民政府环境保护主管部门公布的抽样测算方法填写,如“牛”、“猪”、“鸡”、“床”等。 6.第5栏“单位”:填写“特征指标”的具体单位,如“头”、“羽”、“张”、“吨”等。 7.第6栏“特征指标数量”:填写“特征指标”的数量,若“特征指标”是“牛”的,填写具体头数,如“500”。 8.第7栏“特征系数”:填写参与污染当量数计算的系数项。 9.第8栏“污染当量值(特征值)”:按照《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表中污染当量值和省、自治区、直辖市人民政府环境保护主管部门公布的特征值填写。 10.第9栏“计税依据”:按照《中华人民共和国环境保护税法》所附《禽畜养殖业、小型企业和第三产业水污染物当量值》表计算的,“计税依据”=“特征指标数量”÷“污染当量值”。采用特征系数计算的,“计税依据”=“特征指标数量”ד特征系数”÷“污染当量值”。采用特征值计算的,“计税依据”=“特征指标数量”ד特征值”。 11.第10栏“单位税额”:按照《中华人民共和国环境保护税法》附表一和各省、自治区、直辖市公布的应税大气污染物、水污染物具体适用税额填写。 12.填表举例1:某存栏量500头牛的禽畜养殖业纳税人,采用本表申报时,“税目”栏应填写“水污染物”,“污染物名称”栏应填写“禽畜养殖场(牛)”,“特征指标”栏应填写“牛”,“单位”栏应填写“头”,“特征指标数量栏”应填写“500”,“特征系数”栏不填写,“污染当量值(特征值)”栏应填写牛的污染当量值“0.1”,“计税依据”栏=“特征指标数量”÷“污染当量值”=500÷0.1=5000。 13.填表举例2:某省环境保护厅公布的抽样测算方法中规定住宿业纳税人按照3特征值/每床位·每月核定计算“污水”的环境保护税,若某住宿业纳税人有100张床位,采用本表申报时,“税目”栏应填写“水污染物”,“污染物名称”应填写“污水”,“特征指标”栏应填写“床位”,“单位”栏应填写“床”,“特征指标数量栏”应填写“100”,“特征系数”栏不填写,“污染当量值(特征值)”栏应填写特征值“3”,“计税依据”栏=“特征指标数量”ד特征值”=100×3=300。 14.填表举例3:某省环境保护厅公布的抽样测算方法中规定建筑扬尘(按一般性粉尘计)的特征系数为“1.2千克/(平方米·月)”,若某建筑施工单位某月施工面积为10000平方米,采用本表申报时,“税目”栏应填写“大气污染物”,“污染物名称”应填写“一般性粉尘”,“特征指标”栏应填写“月施工面积”,“单位”栏应填写“平方米”,“特征指标数量”栏应填写“10000”,“特征系数”栏应填写“1.2”,“污染当量值(特征值)”栏应填写一般性粉尘的污染当量值“4”,“计税依据”=“特征指标数量”ד特征系数”÷“污染当量值”=10000×1.2÷4=3000。

2019年资源税税目税率表.doc

资源税税目税率表 下面是赠送的年度工作总结,不需要的朋友可以下载后编辑删除!!!欢迎再度光顾 XXXX年度工作总结 尊敬的各位领导、同事们: XXXX就快结束,回首XXXX年的工作,有工作成功的喜悦,有与同事协同攻关的艰辛,也有遇到困难和挫折时惆怅。不知不觉中紧张而有序的一年就要过去了,一年以来,在公司领导的悉心关怀与指导下,在同事们的支持和帮助下,通过自身的努力,各方面都取得了一定进步,较好的完成了本职工作。为以后更好的工作,总结经验,吸取教训,现将工作情况作简要总结。 一要不断加强学习,提高自身综合素质。具有良好综合素质是做好本职工作的前提和条件。一年以来始终把学习放在重要位置,努力在提高自身综合素质上下功夫。不断学习专业技能,向周围工作经验丰富的同事学习,用知识充实自己,扩大知识面,努力提高自身综合素质。 二做到尽心尽力,严格履行自己的岗位职责。树立公司现象,使客户对公司产品的满意度最大化,做好技术服务工作,同时也是对公司产品宣传。以及对公司产品性能的收集,以便作出及时改进,使产品更好的满足现场的使用要求。 三要学会善于沟通交流,加强协助协调。现场技术服务人员不仅要有较强的专业技术,还应该具有良好的沟通交流能力,一种产品很多时候是由于操作不当才出现问题,而往往不是客户反映的质量不行,所以这个时候就需要我们找出症结所在,和客户进行交流,规范操作,从而避免客户对产品的不信任乃至公司形象的损害。在过去的工作中得到了一些体会,在工作中心态很重要,工作要有激情,保持阳光的微笑,可以拉近人与人之间的距离,便于和客户沟通。在日常

的工作中做到较好跟客户沟通,做到令客户满意,每次优秀的技术服务,代表了客户对本公司产品多了一份了解和信任。 四要继续学习专业知识,做到实际掌握,熟练操作。一年来,通过不断学习和摸索,学习了气体的产生、收集及方法,逐渐熟悉和掌握了本公司推出的燃气机的工作原理、操作方法。在部门领导和同事的帮助下,熟悉并掌握了公司推出的科迈控制系统的原理、调试方法,并且到武汉陈家冲垃圾电厂对燃气机控制系统改造,学习调试,积累了一些经验. 总之,一年来,干了一些工作,也取得了一些成绩,但成绩只能代表过去,工作中也存在着一些不足,不能达到更高要求。在今后的工作中,我一定发扬本人优点,改正不足,扬长避短,争取更大的成绩。展望XXXX年的工作,我会更加的努力下去,在自己的工作岗位上不断的进步,取得更大的成绩。每一年我都有进步,相信不断的成长就会得到更大的回报,我会为公司的发展作出我最大贡献,相信自己在下一年做的更好! 祝大家来年工作学习都进步!

四川省地方税务局公告2012年第4号

四川省地方税务局公告 2012年第4号 四川省地方税务局 关于车船税纳税事项的公告 为规范车船税的征收管理,维护纳税人的合法权益,根据《中华人民共和国车船税法》及其实施条例、《四川省车船税实施办法》等规定,现将我省车船税纳税事项公告如下。 一、纳税人 在四川省行政区域内,属于《四川省车船税实施办法》所附《四川省车船税税目税额表》(附件一)规定的车辆、船舶(以下简称车船)的所有人或者管理人,为车船税的纳税人,应当依法缴纳车船税。 外省籍车辆在四川省行政区域内办理机动车交通事故责任强制保 险(以下简称交强险)时,凡不能提供车船税完税凭证或免税证明的,应按《四川省车船税实施办法》规定缴纳车船税。 二、征税范围 车船税征收范围为:依法应在车船登记管理部门登记的车辆和船

舶,以及依法不需在车船登记管理部门登记、在单位内部场所行驶或者作业的车辆和船舶。具体包括:乘用车、商用车(包括客车、货车)、挂车、专用作业车、轮式专用机械车、摩托车、船舶。 (一)乘用车,是指在设计和技术特性上主要用于载运乘客及随身行李,核定载客人数包括驾驶员在内不超过9人的汽车。 (二)商用车,是指除乘用车外,在设计和技术特性上用于载运乘客、货物的汽车,划分为客车和货车(包括半挂牵引车、三轮汽车和低速载货汽车)。 客车,是指核定载客人数9人以上载运乘客的汽车,包括电车。 半挂牵引车,是指装备有特殊装置用于牵引半挂车的商用车。 三轮汽车,是指最高设计车速不超过每小时50公里,具有三个车轮的货车。 低速载货汽车,是指以柴油机为动力,最高设计车速不超过每小时70公里,具有四个车轮的货车。 (三)挂车,是指就其设计和技术特性需由汽车或者拖拉机牵引,才能正常使用的一种无动力的道路车辆。 (四)专用作业车,是指在其设计和技术特性上用于特殊工作的车辆。 (五)轮式专用机械车,是指有特殊结构和专门功能,装有橡胶车轮可以自行行驶,最高设计车速大于每小时20公里的轮式工程机械车。 (六)摩托车,是指无论采用何种驱动方式,最高设计车速大于每小时50公里,或使用内燃机,其排量大于50毫升的两轮或者三轮车辆。

云南省政府发布关于车船税政策管理有关事项通知(附云南省车船税税目税额表、2012年1月1日生效)

云南省政府发布关于车船税政策管理有关事项通知 根据《中华人民共和国车船税法》(中华人民共和国主席令第43号,以下简称车船税法)和《中华人民共和国车船税法实施条例》(中华人民共和国国务院令第611号,以下简称实施条例)规定,结合我省实际,现就贯彻执行车船税法和实施条例的有关政策管理事项通知如下,请遵照执行。 一、关于纳税范围的规定 在云南省行政区域内,属于本通知所附的《云南省车船税税目税额表》规定的车辆、船舶(以下简称车船)的所有人或者管理人为车船税的纳税人,应当依照车船税法、实施条例和本通知的规定缴纳车船税。 二、关于税额标准的规定 车船的适用税额,依照本通知所附的《云南省车船税税目税额表》 三、关于免征车船税的规定 符合下列条件的机动车船暂免征车船税: (一)对农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车,凡《机动车行驶证》标明车主住址为村委会的,经县级地方税务机关核准并出具免税证明后,免征车船税。 (二)对符合以下条件的城市公共交通车船、在县内或者毗邻县间至少有一端在乡(镇)村的班线运行的客运汽车等城市、农村公共交通车船,经县级地方税务机关确认并出具免税证明,免征车船税: 1.依法取得营运许可证; 2.依照主管部门核定的线路、站点和时间营运: 3.执行价格主管部门核定的票价; 4.按照法律、法规、规章的规定,承担社会公益性服务和政府指令性任务,对老年人、残疾人、学生、伤残军人等提供减免票优惠。 (三)对受地震、洪涝等严重自然影响纳税困难以及其他特殊原因确需减免税的车船,可以在一定期限内减征或者免征车船税。具体减免税期限和数额由省人民政府根据实际情况决定。 (四)车船税的其他免征事项,按照车船税法和实施条例的规定执行。 四、关于免征车船税期限的规定 对城市、农村公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车免征车船税的截止期限,由省人民政府根据实际情况决定。 五、关于车船税纳税期限的规定 车船税按年申报,分月计算,一次缴纳。纳税人自行向车船登记地的主管地方税务机关申报缴纳的,应当于当年6月30日之前,一次性申报缴纳当年车船税。新购车船应

环境保护税纳税申报表(B表)

环境保护税纳税申报表(B表) 税款所属期:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人名称:统一社会信用代码(纳税人识别号): 本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明: 1. 采用《环境保护税法》第十条前三项方法计算应税污染物排放量且按期申报的纳税人填报《环境保护税纳税申报表(A表)》。采用抽样测算方法或按次申报的纳税人填报《环境保护税纳税申报表(B表)》。同时存在上述两种情形的,分别填报《环境保护税纳税申报表(A表)》及《环境保护税纳税申报表(B表)》。 按照环境保护税法附表《畜禽养殖业、小型企业和第三产业水污染物当量值》和省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算的纳税人填报此表。同时不能按固定期限计税缴纳环境保护税,按次申报缴纳的纳税人可填报此表,此时填报的税款所属期起止日期为同一天,且申报表中的“月份”、“特征指标”、“单位”、“污染当量值”等栏次不填写。 2.第1栏“月份”:按税款所属期内的月份进行填报。 3.第2栏“税目”:按照《环境保护税税目税额表》的税目大类确定,分别为“大气污染物”、“水污染物”、“噪声”、“固体废物”。 4.第3栏“污染物名称/特征值类型”:污染物名称或特征值类型必须选择其一填写,污染物名称,纳税人按次申报时填写,大气污染物和水污染物根据《应税污染物和当量值表》的污染物名称确定;“固体废物”根据《环境保护税税目税额表》的税目小类确定,具体填写煤矸石、尾矿、危险废物、其他废物四大类,其中:危险废物按照《国家危险废物名录》确定;“噪声”按照《环境保护税税目税额表》的税目小类和计税单位确定,具体填报“工业噪声超标1-3分贝”、“工业噪声超标4-6分贝”、“工业噪声超标7-9分贝”、“工业噪声超标10-12分贝”、“工业噪声超标13-15分贝”、“工业噪声超标16分贝以上”。特征值类型,采用抽样测算方法计算时填写,根据环境保护税法附表《畜禽养殖业、小型企业和第三产业水污染物当量值》表的特征值类型和各省、自治区、直辖市规定填报,如畜禽养殖场、小型企业、饮食娱乐服务业、医院-消毒等。 5.第4、5、7栏“特征指标”、“单位”、“污染当量值”:根据环境保护税法附表《禽畜养殖业、小型企业和第三产业水污染物当量值》表和各省、自治区、直辖市规定填报。“特征指标”填写“牛”、“猪”、“鸡”、“床”等,“单位”填写“头”、“吨”、“张”等。 6.第6栏“特征指标值”:纳税人根据实际情况据实填报。 7.第8栏“污染当量数或计税依据”:按照《畜禽养殖业、小型企业和第三产业水污染物当量值》计算的,“污染当量数”=特征指标值÷污染当量值。采用按次申报的,直接填写计税依据。 8.第9栏“单位税额”:按照《环境保护税税目税额表》和各省、自治区、直辖市公布的税额填报。 9.第10栏“本期应纳税额”:本期应纳税额=污染当量数/计税依据×单位税额。 10.第11栏“减免性质代码(减免税名称)”:按照享受的税收优惠政策进行填报。 11.第12栏“本期减免税额”:为本期减免的环境保护税税额。 12.第13栏“本期已缴税额”:为本期应纳税额中已缴纳的税额。 13.第14栏“本期应补(退)税额”:本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额。

环境保护税基础知识及各地税额标准

环境保护税基础知识及各 地税额标准 This model paper was revised by the Standardization Office on December 10, 2020

环境保护税基础知识及各地税额标准 《中华人民共和国环境保护税法》(以下简称环保税法)已于2018年1月1日起施行。根据该法,应税大气污染物的税额幅度为每污染当量元至12元。在10倍的较大空间内,具体税额可由各地在法定税额幅度内确定。环保税主要具备两个功能,一是把污染控制在更加合理的范围内;二是补偿污染产生的社会成本。污染物因种类、地点以及时间等因素的不同,所产生的社会成本也是不一样的。因此,不同区域会选择不同税额,同一区域在税额设定上也会有不同的分档或分类。以北京为例,其经济发展水平比较高,污染产生的社会成本大,因而环保税额也会较高。各个地方都在积极运用法律给予地方的授权,有效地根据各自环境承载能力、污染物排放现状和经济社会生态发展目标要求来细化环保税政策、调整税率,这也符合环保税立法初衷。 北京市应税大气污染物适用税额标准为每污染当量12元,按法定幅度“顶格”执行。从目前各地发布的方案来看,环保税税额标准相对较高的有上海、天津、河北、山东等地。以应税大气污染物适用税额标准为例,河北按照国家规定最低标准的8倍、5倍、4倍执行;上海二氧化硫、氮氧化物的税额标准分别为每污染当量元和元;山东二氧化硫、氮氧化物每污染当量6元。与此形成鲜明对比的是,另一些地方则按照法定最低限额征收,比如陕西、青海、甘肃、宁夏、新疆等地,多集中于西部地区。湖南、四川、贵州、山西等地的税额标准比最低限额略高,如山西大气污染物适用税额为每污染当量元。 一、10个环保税的专用名词 1、企业事业单位和其他生产经营者

山东省机动车车船税代收代缴管理办法

山东省机动车车船税代收代缴管理办法 第一条为进一步加强保险机构代收代缴机动车车船税的管理,根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国车船税法》及其实施条例、《山东省实施〈中华人民共和国车船税法〉办法》《国家税务总局中国保险监督管理委员会关于机动车车船税代收代缴有关事项的公告》(2011年第75号)的规定,结合山东省实际,制定本办法。 第二条本省从事机动车交通事故责任强制保险(以下简称交强险)业务的保险机构为车船税的法定扣缴义务人(以下简称扣缴义务人),应按照本办法规定代收代缴机动车车船税。 第三条在山东省投保交强险的车辆,应依照本办法的规定缴纳车船税。 第四条保险机构代收代缴的车船税税额标准按照《山东省车船税税目税额表》执行。 第五条代收代缴车船税的,扣缴义务人应当自扣缴义务发生之日起30日内,持经营保险业务许可证、税务登记证或加载统一

社会信用代码的营业执照等资料向扣缴义务人主管地方税务机关办理扣缴税款登记。 扣缴义务人应指定专人负责代收代缴车船税的税款解缴、报表报送以及提供相关信息等工作,并及时向主管地方税务机关通报人员的联系方式和变更情况。 第六条保险机构在代收车船税时,应对纳税人提供的车辆相关信息原件进行审核: (一)机动车行驶证。 (二)购置的新机动车尚未注册登记的,提供《机动车销售统一发票》(国内购买的机动车)、《海关关税专用缴款书》(进口机动车)、《整车出厂合格证》、车辆一致性证书等。 (三)已完税或免税的机动车,提供纳税人主管地方税务机关出具的完税凭证(《中华人民共和国税收完税证明》《中华人民共和国税收缴款书》)(附件1)或《车船税减免税证明》(附件2)。 第七条保险机构对纳税人提供的车辆相关信息资料审核确认无误后,将纳税人名称、纳税人身份证照类型、纳税人身份证照号码、号牌号码、号牌颜色、车辆识别代码(车架号)、车辆类型、发动机号、品牌型号、车辆发票日期或注册登记日期、使用性质、燃

2012车船税税目税额表

新车船税法正式出台依据排气量计征 发布时间:2011年03月03日13:20 | 进入复兴论坛| 来源:中国经济网解元利 车船税税目税额表 继2010年10月出台草案后,车船税法调整的动向一直备受关注。2011年2月25日新车船税法终于尘埃落定,十一届全国人大常委会第十九次会议通过了新车船税法,将乘用车的计税标准依据排气量大小分七档,年基准税额从1.0升以下的60元至360元,到4.0升以上的3600元至5400元。据悉,新车船税法从2012年1月1日起执行。与之前的草案相比,新车船税法考虑到了绝大多数车主的承受力。 最高年征5400元 根据车船税法,乘用车车船税按照排气量划分为7个档次。乘用车车船税年基准税额从1.0升以下的60元至360元,到4.0升以上的3600元至5400元,最大差距将达到90倍。 对节能、新能源等车船,新通过的车船税法明确规定可以减征或者免征车船税。对受严重自然灾害影响纳税困难以及有其他特殊原因确需减税、免税的,可以减征或者免征车船税。具体办法由国务院规定,并报全国人大常委会备案。 车船税法规定,车辆的具体适用税额由省、自治区、直辖市人民政府依照本法规定的税额幅度和国务院的规定确定。车船税法自2012年1月1日起施行。2006年12月29日公布的《车船税暂行条例》同时废止。 较草案降低了标准

从此次出台的新车船税法来看,2.0升以下乘用车的征收标准与草案中有很大不同。政府更多地考虑了大多数车主的承受能力,更人性。 据悉,去年10月征集意见时车船税(草案)中征收标准是1.0升以下60~360元; 1.0升~1.6升是360元~660元;1.6升~ 2.0升是660~960元……对此很多意见表示,排气量在2.0升以下的乘用车是普通消费者拥有的主打车型,草案不应将这类车的税额提高,要求降低或维持现行税额。但在新的车船税法中,记者注意到,2.0升以下的车型征收标准基本上维持了现行税额或略有降低,但2.0升以上的车型税额有所增加。 据悉,目前2.0升及以下乘用车占我国乘用车总数的87%左右。有关专家表示,此次新车船税的征收标准,使得大多数车主的税负负担不会增加。 改变“一刀切”局面 据记者了解,目前现行的车船税的征收标准,是按照车辆的座位数和车型大小来征,9座以下的小型客车每辆车(包括私家车)每年需要缴360元,20座及20座以上的大型客车每辆车每年要缴税480元,10座至19座的中型客车每辆车每年要缴420元。在目前的现行标准下,不管你开的是1.0升的奇瑞QQ ,还是开4.0升的奔驰、宝马,每年缴的车船税都是360元。 而新的车船税法将改变现行“一刀切”的征税方式。“降低小排量车税额的同时,新车船税草案对大排量车亮出…重拳?。”业内人士认为,新车船税法显得更加公平,未来,汽车消费结构或多或少会受到影响,大排量、小排量两端消费热的“哑铃形”格局会更加明显。

车船税习题答案及解析

车船税练习题参考答案及解析 一、单选题 1.…解析?A 根据《黑龙江省人民政府关于印发黑龙江省车船税实施办法的通知》(黑政发…2011?100号)第十八条规定,车船税的纳税地点为车船的登记地或者车船税扣缴义务人所在地。其中,由纳税人自行申报缴纳车船税的,纳税地点为车船登记地的主管地方税务机关所在地;由扣缴义务人代收代缴车船税的,纳税地点为扣缴义务人所在地。 2.…解析?C 挂车的车船税计税单位为整备质量每吨。 3.…解析?A 车辆的具体适用税额由省、自治区、直辖市人民政府依照《车船税税目税额表》规定的税额幅度和国务院的规定确定,报国务院备案。 4.…解析?B 车船税采用定额税率,即对征税的车船规定单位固定税额。 5.…解析?D 车辆整备质量尾数不超过0.5吨的,按照0.5吨计算。 该企业应缴纳车船税=3×100+4×4.5×20=660(元)。 6.…解析?C 按照规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税。

7.…解析?B 拖船和非机动驳船分别按照机动船舶税额的50%计算车船税。 该船舶公司2012年应缴纳车船税=3000×4×5×50%+2100×2×5×50%=40500(元)。 8.…解析?C 已再一个纳税年度内,已完税的车船被盗抢、报废、灭失的,纳税人可以凭有关管理机关出具的证明和完税证明,向纳税所在地的主管税务机关申请退还自被盗抢、报废、灭失月份起至该纳税年度终了期间的税款。 办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。该企业当年实际应缴纳车船税=4× 360-360×11/12+360×2/12=1170(元)。 9.…解析?C 机场、港口内部行驶或作业的车船,自《车船税法》实施之日起5年内免征车船税。 10.…解析?A 车船税由地方税务机关负责征收。 二、多选题 1.…解析?AB 根据《黑龙江省人民政府关于印发黑龙江省车船税实施办法的通知》(黑政发…2011?100号)第二十条规定,车船税按年申报,分月计算,一次性缴纳。纳税年度为公历1月1日至12月31日。纳税人在购买交强险时一次性缴纳车船税;对于不需购买和未按规定购买交强险的车辆,由纳

福建省人民政府关于印发《福建省车船税实施办法》的通知(2011)

福建省人民政府关于印发《福建省车船税实施办法》的通知 (2011) 【法规类别】车船税 【发文字号】闽政[2011]109号 【发布部门】福建省政府 【发布日期】2011.12.24 【实施日期】2012.01.01 【时效性】失效 【效力级别】地方规范性文件 【失效依据】福建省人民政府关于印发《福建省车船税实施办法》的通知(2012) 福建省人民政府关于印发《福建省车船税实施办法》的通知 (闽政〔2011〕109号) 各市、县(区)人民政府,平潭综合实验区管委会,省人民政府各部门、各直属机构,各大企业,各高等院校: 《福建省车船税实施办法》已经省人民政府同意,现印发给你们,请遵照执行。 二○一一年十二月二十四日 福建省车船税实施办法

第一条根据《中华人民共和国车船税法》(以下简称《车船税法》)、《中华人民共和国车船税法实施条例》(以下简称《实施条例》)的规定,结合本省实际,制定本实施办法。 第二条在本省行政区划内属于本实施办法所附《福建省车船税税目税额表》规定的车辆、船舶(以下简称车船)的所有人或管理人,以及在本省辖区范围内购买机动车交通事故责任强制保险的车辆所有人为车船税的纳税人,应当依照《车船税法》、《实施条例》及本实施办法的规定缴纳车船税。 第三条本省车船税的适用税额,依照本实施办法所附的《福建省车船税税目税额表》执行。 第四条对公共交通车船暂免征车船税。 第五条对农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车暂免征车船税。 第六条对受地震、洪涝等严重自然灾害影响纳税困难以及其他特殊原因确需减免税的车船,具体减免期限和数额由省财政厅、省地方税务局审核后上报省人民政府,由省人民政府确定并报国务院备案。