沪深300指数成份股列表-推荐下载

如何利用股票组合复制沪深300指数

利用股票组合复制沪深300指数 宏源期货刘健 一.指数复制方式综述 指数期货与商品期货区别在于,商品期货有实实在在的商品现货与之对应,而股价指数是通过某种规则计算的金融指标,当前并没有与沪深300指数期货对应的可交易的指数现货品种,因此需要投资者去构造现货组合,也称复制指数。利用股指期货进行期现套利的关键在于如何构造交易成本低,拟合精度高现货组合,进而达到有效复制指数的效果。构造现货组合的方式分为如下几种:a.利用股指期货标的指数基金复制指数;b.利用几种ETF基金复制指数;c.利用股票组合复制指数。 (一). 利用股指期货标的指数基金复制指数 采用指数期货标的对应的指数基金来替代现货是最简单易行的方法。目前市场上以沪深300指数为跟踪标的的基金达到15只,其中仅2009年一年就有10只沪深300指数基金发行。截止2009年底,累计基金份额超过1100亿份,其中嘉实沪深300、华夏沪深300、国泰沪深300和易方达沪深300四只基金份额超过100亿。 从基金类型上看,嘉实沪深300等四只基金为LOF,其余均为传统的开放式基金。传统的开放式基金采用网下申购、赎回的交易方式,基于T+2 交易机制和“未知价”的结算原则,将在一定程度上影响套利的效果。LOF基金的流动性较差,也不太适合大规模套利。 (二). 利用几种ETF基金拟合指数 与普通的指数基金相比,ETF基金具有以下优点:首先,ETF基金相对于LOF基金,具有交易成本低、交易方便,交易效率高等特点。其次,ETF基金采用完全被动的指数化投资策略,管理费较低,操作透明度较高,可以让投资者以较低的成本投资于一篮子标的指数成份股。 由于沪深300指数的标的股票来自沪深两市,这为跨市场ETF基金的推出制造了一定的难度,目前国内尚无基金公司推出沪深300ETF基金,如果国内先锋300ETF基金能早日推出,将给期现套利带来极大的便利。

沪深300指数编制方法

沪深300指数编制方法 一、指数编制目标 沪深300指数的编制目标是反映中国证券市场股票价格变动的概貌和运行状况,并能够作为投资业绩的评价标准,为指数化投资及指数衍生产品创新提供基础条件。 二、指数名称 沪深300指数(SHANGHAI SHENZHEN 300 INDEX),简称沪深300(SHSE-SZSE300)。 三、指数代码 上海行情使用代码为000300,深圳行情使用代码399300。 四、指数基日和基点 以2004年12月31日为基日,基点为1000点。 五、指数选样 1、指数成份股的数量:300只 2、指数成份股的选样方法 (1)选样空间 上市交易时间超过一个季度; 非ST、*ST股票,非暂停上市股票; 公司经营状况良好,最近一年无重大违法违规事件、财务报告无重大问题; 股票价格无明显的异常波动或市场操纵; 剔除其他经专家认定不能进入指数的股票 (2)选样标准 选取规模大、流动性好的股票作为样本股。 (3)选样方法 对样本空间股票在最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后50%的股票,然后对剩余股票按照日均总市值由高到低进行排名,选取排名在前300名的股票作为样本股。 六、指数计算 指数以调整股本为权重,采用派许加权综合价格指数公式进行计算。其中,调整股本根据分级靠档方法获得。分级靠档方法如下表所示: 举例如下:某股票流通股比例(流通股本/总股本)为7%,低于10%,则采用流通股本为权数;某股票流通比例为35%,落在区间(30,40)内,对应的加权比例为40%,则将总股本的40%作为权数。 凡有成份股分红派息,指数不予调整,任其自然回落。 七、成份股的定期调整 1、指数成份股原则上每半年调整一次,一般为1月初和7月初实施调整,调整方案提前两周公布。 2、每次调整的比例不超过10%。样本调整设置缓冲区,排名在240名内的新样本优先进入,排名在360名之前的老样本优先保留。 3、最近一次财务报告亏损的股票原则上不进入新选样本,除非该股票影响指数的代表性。

最新沪深300指数基金排名

目前市面上沪深300指数基金比较多,我们看看大V推荐的、一些第三方基金平台推荐的,还有晨星五星的有哪些沪深300指数基金。 1、指数基金意见领袖ETF拯救世界在且慢“长赢指数投资”计划里买入了以下两个沪深300指数基金: 富国量化沪深300(100038) 华夏沪深300ETF联接A(000051) 2、指数基金意见领袖银行螺丝钉推荐的沪深300指数基金是(其最关注费率低): 易方达沪深300ETF联接A(110020) 3、且慢App推荐的沪深300指数基金是: 景顺长城沪深300增强(000311) 4、蛋卷App推荐的沪深300指数基金是: 富国量化沪深300(100038) 5、《晨星三年5星,五年5星梳理之股票型基金》一文里也提到了目前唯一的一个晨星三年和五年都是5星的沪深300指数基金: 兴全沪深300指数增强(LOF)A(163407) 这都是我最愿意抄作业的大咖和平台推荐的。我们来比较一下这五个基金,三个量化增强型、两个联接基金。 目前市场上的沪深300指数基金非常多,一共有100多个,其中C份额就有40多个。 1、基金规模 因为同一个指数基金的A份额和C份额的资金是统一运作的,所以我统计的基金规模是A+C的。从基金规模上看,规模最大的是嘉实沪深300ETF联接 C(160724),目前超过170亿。最小的是海富通沪深300指数增强C(004512),A+C一共只有0.09亿。10亿以上的有11支,5亿到10亿的有4支。2-5亿的有12支,正常情况下,2-5亿这个规模的最有可能产生超额收益。 2、成立时间

这些C份额中成立时间最早的是华安沪深300增强C(000313),2013/9/27就已成立。成立最晚的是华安沪深300ETF联接C(008777),今年8月份才成立,2019年以后成立的多达23支。 3、各项费用 一般来说,指数基金的费用对长期收益影响较大。在这些指数基金C份额中,各项总费用最低的是永赢沪深300C(007539) ,管理费+托管费+销售服务费,一共一年只有0.3%。各项费用之和低于0.5%的还有华安沪深300ETF联接 C(008777),易方达沪深300ETF联接C(007339),国联安沪深300ETF联接 C(008391)。各项费用最高的是招商沪深300指数增强C(004191),管理费+托管费+销售服务费,每年高达1.75%。年费用大于1.0%的基本上都是指数增强基金,目前看绝大部分的增强效果都还不错。 4、最少持有天数 我们一般选择场外C份额,最需要的是方便短期进出,如果长期持有,一般都会选择A份额。所有C份额都没有申购费,所以最少持有多少天没有赎回费是非常重要的。沪深300指数基金C份额持有7天免赎回费的一共有17支,剩下的大部分是需要持有30天才免赎回费,还有一个特殊的华夏沪深300指数增强C(001016),需要持有满1年才免赎回费,感觉除了名字是写的C份额,其实更像A份额。 需要特别注意的是,这个持有的天数都是指自然日,不是交易日,一个最简单的方法,比如本周星期一下午3点之前申购的,在下周星期一下午3点之前就可以赎回。赎回的时候可能会提示未满7天,但是赎回申请是盘后才以当日收盘净值确认,所以盘后是刚好满7天的。上次有网友说周五下午3点之前申购,下周五卖出没满7天,理由是周五申购的周一才确认份额,这个我已实盘测试过了,没有这个问题。 5、收益 按收益比较如下: 近1月收益表现最好前3名依次是富荣沪深300指数增强C(004789),海富通沪深300指数增强C(004512),银河沪深300指数增强C(007276)。 近3月收益表现最好前3名依次是富荣沪深300指数增强C(004789),新华沪深300指数增强C(008184),华宝沪深300指数增强C(007404)。 近6月收益表现最好前3名依次是富荣沪深300指数增强C(004789),新华沪深300指数增强C(008184),西部利得沪深300指数增强C(673101)。

沪深300指数简述

沪深300指数是首个覆盖沪深两市的指数,有望成为首个股指期货的标的指数。和上证指数等其他指数的编制方法不同,沪深300指数在编制方法上有以下几个特点: 1.其选样标准非常关注选取市场规模大、流通性好的股票。其选取方法是先对样本空间股票在最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后50%的股票,然后对剩余股票按日均总市值由高到低进行排名,选取排名在前300名的股票作为样本股。 这种选取方法导致了沪深300指数样本股具有较高的总市值覆盖率、流通市值覆盖率和流通量覆盖率。其总市值覆盖率、流通市值覆盖率和流通量覆盖率分别达到约70%、60%和56%。 2.其将自由流通量作为权数,即将真正在目前在市场上可实现流通的股本作为权数,而在权重的确定方面,按流通比率,按九级靠档,进行调整。但当成分股派息时,指数不予调整,而是任其自由回落。 沪深300指数按流通比率九级靠档规则 3.对成分股调整每半年调整一次,每次比例不超过10%,但对总市值排名在沪深市场前10位的新发行股票,可启动快速进入机制,即在上市后第10个交易日进入,同时剔除最近一年日均总市值排名最末的股票。 沪深300指数在编制方法上的特点较典型地反映在中国银行的上市上,中国银行2006年7月5日上市,立即计入上证指数,导致当日上证指数虚升,中国银行按总股本计入上证指数,其权重排名第一,中国银行的走势因此对上证指数的走势举足轻重。但中国银行却是以自由流通量根据九级靠档,进行调整后计算其权重的,因此,其在沪深300指数中的权重排名目前仅排到13,而且,它是在上市的第11日才计入沪深300指数的,故其对沪深300指数的影响并不显著。 由于沪深300指数在编制方法上剔除了*ST、ST股票,剔除了最近一年有重大违规事件和财务报告有重大问题的股票,因此,其样本公司的业绩和质量要普遍高于市场的平均水平,也得到基金等机构投资者的较高关注,在今年上半年的行情中也表现得相对出色。

沪深300行业指数编制方案

沪深300行业指数编制方案 沪深300行业指数系列将300只样本股按行业分类标准分为10个行业,以各行业全部股票作为样本编制指数,形成10只沪深300行业指数,反映沪深300 指数成份中不同行业公司股票的整体表现,为投资者提供分析工具。 一、指数名称和代码 指数名称指数简称英文名称指数代码沪深300能源指数300能源CSI 300 Energy Index 000908/399908 沪深300原材料指数300材料CSI 300 Materials Index 000909/399909 沪深300工业指数300工业CSI 300 Industrials Index 000910/399910 沪深300可选消费指数300可选CSI 300 Consumer Discretionary Index 000911/399911 沪深300主要消费指数300消费CSI 300 Consumer Staples Index 000912/399912 沪深300医药卫生指数300医药CSI 300 Health Care Index 000913/399913 沪深300金融地产指数300金融CSI 300 Financials Index 000914/399914 沪深300信息技术指数300信息CSI 300 Information Technology Index 000915/399915 沪深300电信业务指数300电信CSI 300 Telecommunication Services Index 000916/399916 沪深300公用事业指数300公用CSI 300 Utilities Index 000917/399917 二、指数基日和基点 沪深300行业指数系列以2004年12月31日为基日,以1000点为基点。 三、样本选取方法 1、样本空间

定投嘉实沪深300基金的成本分析

定投嘉实沪深300基金的成本分析 约翰.伯格认为,投资的铁三角应该是收益、风险和成本。人们考虑和关注的比较多的主要是收益和风险,而成本鲜有问津。想想也不难理解,牛市中收益动辄数倍,熊市中损失也是百分之几十,谁会关心那2%-3%的成本呢, 何况股市的日常波动本来就很高,往往一天的波动就超过一年的成本了。 但对于一个理性的长期投资者而言,由于无论牛市熊市,成本都是你收益率的减值部分,加上时间复利,成本会对未来的总收益率产生极其重大的影响,另外成本也是投资铁三角中最可以事先确定的因素,所以需要锱铢必较。 就基金投资而言,其费率主要由以下部分构成:申购费用,赎回费用,管理费,托管费和交易成本。其中,申购费用作为基金的销售费用,被银行,券商等销售机构与基金公司瓜分,一次性从你的投资资金中划走;赎回费用的25%将归入基金资产,作为对现有持有人的一点补偿,其余75%同样作为销售服务费用,被销售机构和基金公司瓜分;管理费和托管费每年从基金资产中扣除,作为对基金公司和托管银行的报酬;交易成本属于隐性费用,弹性很大,难以精确统计,往往被人忽视,但对于中国的主动型基金而言,由于普遍追求短期排名,而且可能存在与券商的利益输送,周转率非常高,对收益的吞噬最可怕。 指数基金能够取得成功,一方面归功于市场效率导致市场收益难以长期被超越,另一方面就是其对成本的有效控制。由于指数基金是简单复制,所以管理费和托管费比较低,而且周转率大大降低,从而使交易成本也大大降低。指数基金的申购和赎回费用目前与主动型基金相同,偏高,但对于中国目前的投机气氛,如果像美国先锋集团那样免申购赎回费的话,估计频繁的申购和赎回反而会加大基金管理难度和增加交易成本。 晨星网显示目前国内共有16只指数基金,包括5只ETF基金。比较这些基金的管理费和托管费,最高的是融通巨潮100,达到1.5%(1.3%+0.2%),几乎相当于主动型基金的费用,难以理解指数基金为什么要这么高的管理费,可能是所谓的增强型指数基金,它完全违背了指数基金的初衷:低成本完全复制。最低的是5只ETF基金和嘉实沪深300和国泰沪深300,管理费和托管费为 0.6%(0.5%+0.1%)。从另一个角度分析,管理费和托管费高的基金可能意味着基金经理将更多的主动管理来增强收益,而主动管理能增强收益本身就与指数基金的前提相违背,同时也必然会增加额外的交易成本,所以管理费和托管费高的指数基金是不可取的。 对于费用相同,目标指数也相同的嘉实沪深300和国泰沪深300而言,选择嘉实沪深300可能是更好的选择,第一,国泰基金公司无论是管理规模和业绩都远逊于嘉实基金公司,虽然指数基金是完全复制,但良好的指数化管理可以保证日跟踪误差最小并控制交易成本;第二,国泰沪深300的基金规模也远小于嘉实沪深300,对于指数基金而言,大的规模不是拖累,而是优势,可以大大降低频繁申购赎回带来的交易成本冲击,第三,嘉实沪深300是LOF基金,提供了二级市场买卖的方式进出基金,一定程度上也降低了申购赎回的交易成本。综合来看,

沪深300指数收盘历史数据(2010年4月16日-2014年.

2012-8-312204.87 2012-8-302211.37

2012-8-292214.81 2012-8-282238.41 2012-8-272228.20 2012-8-242275.68 2012-8-232302.20 2012-8-222295.59 2012-8-212313.70 2012-8-202301.79 2012-8-172313.48 2012-8-162319.67 2012-8-152331.61 2012-8-142357.02 2012-8-132351.93 2012-8-102399.89 2012-8-92411.65 2012-8-82389.37 2012-8-72388.32 2012-8-62385.30 2012-8-32353.74 2012-8-22334.88 2012-8-12358.65 2012-7-312332.92 2012-7-302335.79 2012-7-272349.11 2012-7-262347.49 2012-7-252360.08 2012-7-242375.99 2012-7-232365.43 2012-7-202398.16 2012-7-192424.62 2012-7-182414.87 2012-7-172414.20 2012-7-162399.73 2012-7-132450.63 2012-7-122449.18 2012-7-112425.57 2012-7-102406.71 2012-7-92416.04 2012-7-62472.61 2012-7-52430.37 2012-7-42464.92 2012-7-32468.72 2012-7-22465.24 2012-6-292461.64 2012-6-282426.91 2012-6-272447.20 2012-6-262454.72 2012-6-252456.88 2012-6-212512.19 2012-6-202552.61 2012-6-192558.62 2012-6-182581.21 2012-6-152568.05 2012-6-142560.42 2012-6-132580.64 2012-6-122540.18 2012-6-112558.26 2012-6-82524.33 2012-6-72542.18 2012-6-62557.40 2012-6-52558.84 2012-6-42559.03 2012-6-12633.00 2012-5-312632.04 2012-5-302642.26 2012-5-292650.85 2012-5-282614.69 2012-5-252573.10 2012-5-242595.26 2012-5-232616.87 2012-5-222627.52 2012-5-212587.23 2012-5-182573.98 2012-5-172613.94 2012-5-162574.65 2012-5-152617.37 2012-5-142615.53 2012-5-112636.92 2012-5-102657.21 2012-5-92657.51 2012-5-82709.12 2012-5-72717.78 2012-5-42715.88 2012-5-32691.52 2012-5-22683.49 2012-4-272626.16 2012-4-262631.49 2012-4-252625.99 2012-4-242604.87 2012-4-232606.04 2012-4-202626.84 2012-4-192596.06 2012-4-182599.91 2012-4-172541.88 2012-4-162574.04 2012-4-132580.45 2012-4-122570.44 2012-4-112520.04 2012-4-102519.79 2012-4-92495.15 2012-4-62519.83 2012-4-52512.83 2012-3-302454.90 2012-3-292443.12 2012-3-282474.90 2012-3-272547.14 2012-3-262555.44 2012-3-232552.94 2012-3-222583.75 2012-3-212587.79 2012-3-202584.45 2012-3-192630.01 2012-3-162623.52 2012-3-152585.55 2012-3-142605.11 2012-3-132681.07 2012-3-122654.40 2012-3-92664.30 2012-3-82635.79 2012-3-

沪深300成分股

沪深300成分股 沪深300成分股就是沪深300股票里的每只股。沪深300指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数。它是由上海和深圳证券市场中选取300只A股作为样本,其中沪市有179只,深市121只,综合反映深交所上市A股的股价走势。所以这300只股票,每只都是沪深300成分股。 成份股就是所选中的股票,选股标准是根据股票所属行业,业绩,成长性等方面来决定的。沪深300成分股就是沪深300股票里的每只股。 比如说深证成份股指数是深圳证券交易所编制的一种成份股指数,是从上市的所有股票中抽取具有市场代表性的40家上市公司的股票作为计算对象,并以流通股为权数计算得出的加权股价指数,综合反映深交所上市A、B股的股价走势。 个别股的大幅度涨跃对业绩的影响往往大于成分股能否超多市场平均收益率。 如何挑选沪深300成分股 我国首只股指期货合约是以沪深300指数作为标的,因此,了解沪深300成分股在指数中所占的权重,对帮助投资者把握股指期货推出前后的股票投资机会具有重要参考意义。 如果按照总市值计算,目前稳坐A股市场头把交椅的是中国石油;如果按照流通市值计算,排在第一位的是工商银行。不少投资者以为,

沪深300成份股的权重是按照流通市值计算的,如果按这个方法计算,工商银行和中国石油在沪深300指数中的权重都很高。 但事实上,沪深300成分股中,第一权重股是目前流通市值位居第五位、总市值位居第八的招商银行。据道富投资统计,以2010年3月31日的收盘价计算,招商银行在沪深300指数中的权重为3.73%,排在第二位的是交通银行,所占权重为2.79%,排在第三至第五位的分别是民生银行、中国平安和中信证券,工商银行只排在第十二位,权重为1.35%;中国石油甚至没能进入前二十,只排在第22位,所占权重为0.89%。 道富投资认为,一旦在股指期货的刺激下蓝筹行情启动,投资者应将相关个股在沪深300指数中的权重作为首要的参考依据;其次是参考相应板块或个股的业绩,可重点参考市盈率和市净率;再者要看行业的特性,如果符合国家扶持政策更佳。 沪深300成分股的投资优势 业绩优于整体 沪深300上市公司中,沪市有179家,深市有121家。以2005年前三季度的财务数据看,沪深300上市公司明显优于上市公司整体水平。 从行业划分上看,在沪深300指数成分股中,金属非金属、交通运输、电力供水供气、信息技术、化工等五个行业的公司最多,约有139家。行业的集中度越高,受相关产业政策的影响也就越大。

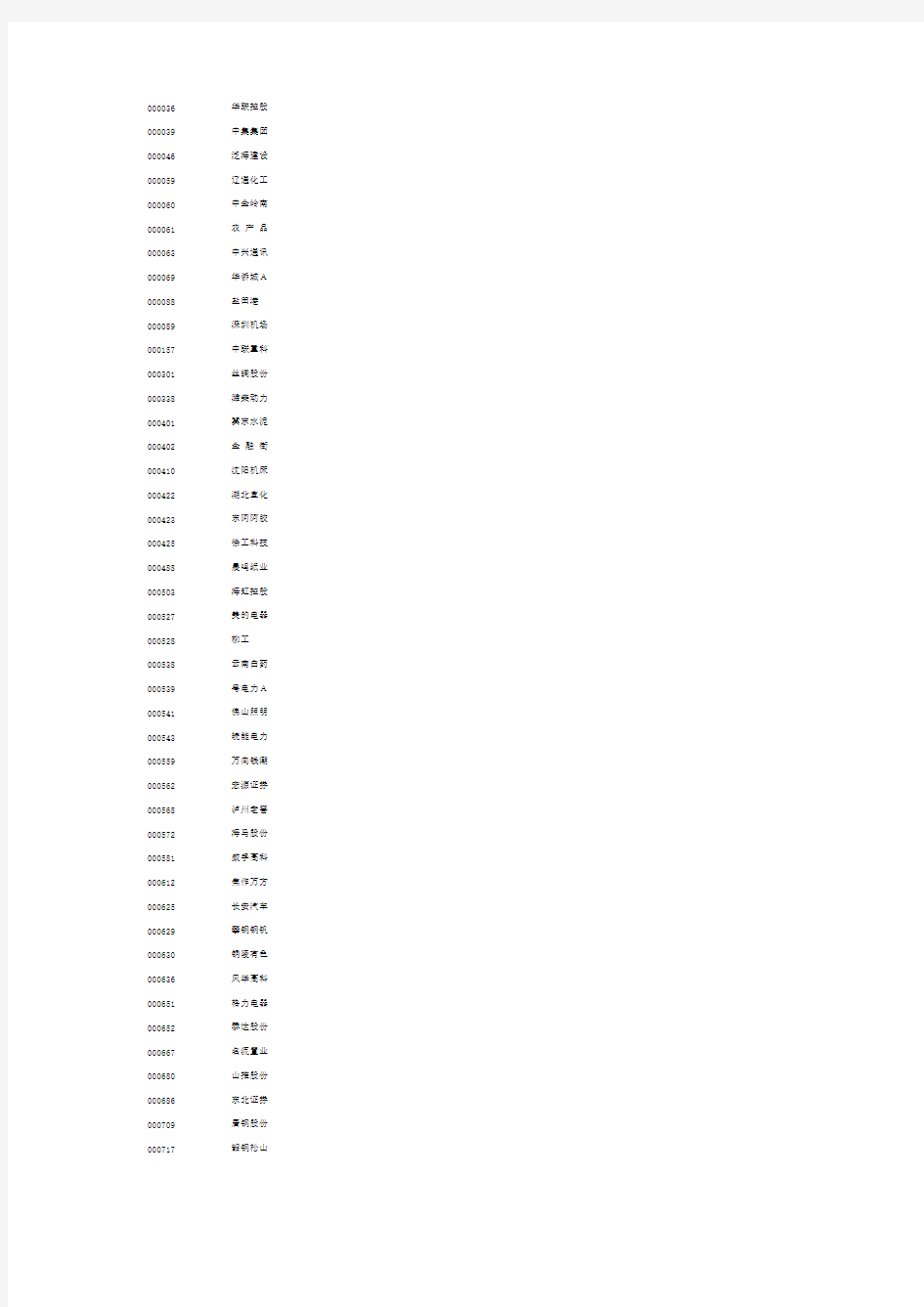

最新沪深300指数成份股名单(按权重排名

日期股票代码股票简称权重(%)所属行业指数2008-12-31 600036 招商银行 4.19 300金融 2008-12-31 600030 中信证券 3.43 300金融 2008-12-31 601318 中国平安 3.08 300金融 2008-12-31 000002 万科A 2.57 300金融 2008-12-31 600016 生银行 2.50 300金融 2008-12-31 601088 中国神华 2.38 300能源 2008-12-31 600900 长江电力 2.21 300公用 2008-12-31 600000 浦发银行 2.15 300金融 2008-12-31 601166 兴业银行 2.10 300金融 2008-12-31 601398 工商银行 1.76 300金融 2008-12-31 600050 中国联通 1.73 300电信 2008-12-31 600519 贵州茅台 1.68 300消费 2008-12-31 601857 中国石油 1.66 300能源 2008-12-31 601939 建设银行 1.41 300金融 2008-12-31 601006 大秦铁路 1.27 300工业 2008-12-31 600028 中国石化 1.20 300能源 2008-12-31 000792 盐湖钾肥 1.19 300材料 2008-12-31 601390 中国中铁 1.14 300工业 2008-12-31 601628 中国人寿 1.14 300金融 2008-12-31 002024 苏宁电器 1.10 300可选 2008-12-31 000629 攀钢钢钒 1.05 300材料 2008-12-31 600019 宝钢股份 1.01 300材料 2008-12-31 000001 深发展A0.96 300金融 2008-12-31 000858 五粮液0.85 300消费 2008-12-31 600089 特变电工0.81 300工业 2008-12-31 601988 中国银行0.79 300金融 2008-12-31 600011 华能国际0.75 300公用 2008-12-31 000063 中兴通讯0.73 300电信 2008-12-31 601601 中国太保0.70 300金融 2008-12-31 000651 格力电器0.69 300可选 2008-12-31 600005 武钢股份0.63 300材料 2008-12-31 000402 金融街0.62 300金融 2008-12-31 600015 华夏银行0.61 300金融 2008-12-31 600795 国电电力0.61 300公用 2008-12-31 600583 海油工程0.59 300能源 2008-12-31 000983 西山煤电0.58 300能源 2008-12-31 600018 上港集团0.58 300工业 2008-12-31 600048 保利地产0.58 300金融 2008-12-31 000568 泸州老窖0.52 300消费 2008-12-31 000898 鞍钢股份0.52 300材料 2008-12-31 601898 中煤能源0.49 300能源 2008-12-31 600739 辽宁成大0.48 300工业 2008-12-31 601600 中国铝业0.48 300材料

沪深300指数ETF与黄金ETF的区别

沪深300指数ETF与黄金ETF的区别全球ETF规模在大幅度扩张,ETF集开放式基金、封闭式基金和指数基金优势于一身,因此,从1993年诞生以来发展非常的迅猛。 ETF的创新加速,从诞生以来就不断的推陈出新,推出有债权黄金ETF、黄金ETF、股指ETF等繁多的产品,迎合世界各地投资者的的多远选择。我国市场对沪深300ETF期盼很久,因为沪深300指数是我国代表性指数,具备较好的投资价值,所以沪深300ETF可以与现有的沪深300指数期货进行套利操作。 那沪深300指数与黄金ETF 有什么区别?如下: (1)基金投资方面,沪深300ETF采用完全复制的方法直接投资于标的指数的成份股;而黄金ETF大部分基金财产以黄金为基础资产进行投资,紧密跟踪黄金价格,并在证券交易所上市的开放式基金。 (2)交易方式方面,投资者既可以用组合证券、按照“份额申购、份额赎回”的原则申购、赎回沪深300ETF;而黄金ETF开放式投资基金,投资者可在交易时段内持续报价,自由买卖,并可根据自己对于市场的判断,以任意规模进行赎回。 (3)价格揭示机制方面:沪深300ETF有实时交易价格和基金份额参考净值;而黄金ETF基金只揭示每日基金净值。 (4)业绩表现方面,尽管跟踪相同指数,但二者业绩表现可能不同。引起业绩不同的主要是因素是:1)沪深300ETF没有现金投资比例的要求,可将全部或接近全部的基金资产用于跟踪标的指数的表现;而黄金ETF作为普通开放式基金,仍需将不低于基金资产净值5%的

资产投资于现金或到期日在一年以内的政府债券。2)申购赎回的影响。沪深300ETF的申赎对基金净值影响较小;而黄金ETF基金的大额申赎会对基金净值产生一定冲击。 但是它们之间也有一定的联系,黄金ETF基金与沪深300ETF都是有价证券,它们的投资均为证券投资,基金资产则划分为若干个“基金单位”,投资者按持有基金单位的份额分享基金的增值收益。 沪深300指数是沪深证券交易所于2005年4月8日联合发布的,旨在于反应A股市场的整体走势。也正是因为沪深300可以准确的反应中国股票市场的走势,并且能够帮助投资者全面的把握市场运行状态,因此投资者对于这一个指数的热情越发高涨,而且沪深300指数是投资产品中数量和种类都是所有指数中最多的。虽然,沪深300指数的基金产品也比较多,但是从交易效率和交易成本来说,沪深300ETF无疑是最具有吸引力的产品。 最早一只沪深300ETF在2007年于香港上市,其规模逾5亿。

沪深300 指数基本面分析

沪深300指数基本面分析 沪深300作为即将推出的股指期货的交易标的,越来越受到市场的关注,与此同时,其良好的市场表现也使得以其为投资标的的指数基金业绩表现较为突出,那么作为一种强调交易性和投资性的指数,其成分股基本面上的特征是否满足投资性的要求呢?在这里,我们主要基于财务指标从盈利能力、成长能力、分红派息以及估值等角度对沪深300指数推出以来其基本面特征变化进行一个简单的分析。 一、沪深300成分股的盈利能力突出 盈利能力直接反映了指数的篮筹特征和长期回报能力,图1反映了前后四批沪深300成分股的税后利润及其市场占比以及主营收入市场占比的情况: 图1:沪深300成分股盈利能力分析(一) 数据来源:中证指数 图1显示,沪深300成分股主营收入市场占比基本稳定在70%左右,而其净利润市场占比更是维持在85%以上,且还呈现一定上升趋势。而从沪深300指数成分股的净利润分布来看,2006年底沪深300成分股占整个市场净利润的比重为92.2%。进一步,我们对其净利润占市场比进行了分析,如下图所示:

图2:2006年沪深300 成分股净利润市场贡献度 数据来源:中证指数 由上图我们可以看出,沪深300指数成分股的净利润权重集中度较高,其总共300只成分股净利润合计占市场的比重为92.2%,但其中前5位就贡献了全市场43.56%的净利润,也占整个沪深300成分股净利润的一半,前40位成分股净利润的市场贡献度更是高达70%。 图3的单位指标统计同样显示了沪深300的篮筹长期回报特征,根据统计,沪深300指数成分股的加权EPS和ROE基本都在全市场水平的1.2倍以上。图3:沪深300成分股盈利能力分析(二) 数据来源:中证指数 以上的分析表明,沪深300成分股将市场上盈利能力最强的公司基本已经全部囊括,总体而言,其成分股的资产质量极佳,盈利能力较强,堪称整个市场

沪深300成分股最新名单

沪深300成分股最新名单 沪深300成分股就是沪深300股票里的每只股。沪深300指数是沪深证券交易所于2005年4月8日联合发布的反映A股市场整体走势的指数。它是由上海和深圳证券市场中选取300只A股作为样本,其中沪市有179只,深市121只,综合反映深交所上市A股的股价走势。所以这300只股票,每只都是沪深300成分股。 成份股就是所选中的股票,选股标准是根据股票所属行业,业绩,成长性等方面来决定的。沪深300成分股就是沪深300股票里的每只股。 沪深300部分成分股一览表: 代码简称收盘 价 涨跌 幅% 成交量 (万股) 成交额 (万元) 换手 率% 资金流向 (万元) 权 重% 562 宏源 证券 8.86 10.06 20716.6 175740. 37 5.89 1634 6.49 0.23 60116 6 兴业 银行 10.4 10.05 36593.3 372923. 12 2.26 70334.3 2.49 750 国海 证券 11.4 10.04 5638.92 62538.6 1 12.2 6 12161.35 0.12 60010 9 国金 证券 12.72 10.03 2565.69 31372.5 4 2.57 3840.02 0.1 596 古井 贡酒 21.96 10.02 641.49 13612.7 1.67 1561.22 0.05 60015 7 永泰 能源 6.48 10.02 11623.6 9 73928.6 5 8.11 11855.2 0.09 1 平安 银行 10.34 10 17336.1 1 173722. 82 3.49 45481.02 0.9 623 吉林 敖东 16.08 9.99 2947.02 45899.9 1 3.91 11115.1 0.23 60011 1 包钢 稀土 25.56 9.98 14708.5 9 370099. 31 9.94 55272.31 0.67 2603 以岭 药业 26.09 9.95 720 18597.7 4 8.52 4224.4 0.06 60058海油7.3 9.94 8573.09 62445.4 2.2 11269.4 0.28

关于沪深300指数的波动趋势研究数学建模96988334

关于沪深300指数的波动趋势研究数学建模96988334

关于沪深300指数的波动趋势研究 摘要 本文从沪深300指数2011.8.1-2013.8.2每日每时刻的指数数据出发,针对每日指数波动方式、未来趋势预测、交易模型、模型评价,分别利用聚类分析、灰色系统理论模型、动量交易模型做出建模分析。 首先,本文用EXCEL对原始数据进行整理,整理出每日指数随时刻波动的矩阵数据;再用matlab的cluster函数对其进行聚类分析。得出结果表明两年每日的波动方式大致可分为平缓、微小波动、剧烈波动三种指数波动方式,并且将其用于指导第二题指数未来趋势分析 其次,为了减少随机事件对沪深300指数的影响,本文建立了GM(1,1)灰色预测模型,运用线性最小二乘法对其进行拟合,对2012全年月份均值进行拟合,对2013一月到八月份的月均值进行预测,同时还用2012年度月均值以及2013前八个月的月均值进行误差检验。结果表明,此模型的精度较高,适合做中长期预测。 然后,从行为金融学的视觉出发,结合动量效应,建立期货交易数学模型。并对所建立的数学模型进行验证,发现运用此模型在两年交易中获得了较高的收益率,实际价值高。 最后,从平均收益率,平均亏损率、综合风险指数三个指标建立综合评价指标体系,并对问题三所建的模型进行评价,指出问题三所建模型的长处及缺陷,并就改进提出意见。 关键词:聚类分析灰色预测模型动量交易模型行为金融学 一、问题重述 1.1问题背景 随着我国金融市场的进一步开发,股指期货(亦称期指)这一金融衍生工具也于2010年4月进入了交易市场.期指是一种以股价指数为标的物的标准化期货合约,具有价格发现、风险管理、杠杆投资等多种功能,是一种高风险、高利润率的金融创新工具. 在期指投资中,由于存在保证金制度和逐日结算制度,因而风险控制是尤为重要的.如果能有效预测其标的指数的变动,便可根据其涨跌趋势建仓,有效 规避风险的同时获取尽可能多的利润. 1.2问题提出 请根据数据分析以下问题:

沪深300 等权重月度调整指数编制方案 - 中证指数

沪深300等权重月度调整指数编制方案 沪深300等权重月度调整指数与沪深300指数拥有相同的成份股,采用等权重加权,按月调整指数权重,个股与行业权重分布更为均匀,为投资者提供新的投资标的。 一、 指数名称和代码 指数名称:沪深300等权重月度调整指数 指数简称:300 EWMR 英文名称:CSI 300 Equal Weight Monthly Rebalance Index 英文简称:CSI 300 Equal Weight Monthly 指数代码:930948 二、 指数基日和基点 该指数以2004年12月31日为基日,以1000点为基点。 三、 样本选取方法 沪深300指数样本股。 四、 指数计算 沪深300等权重月度调整指数计算公式为: 1000?=除数 值报告期样本股的调整市报告期指数 其中,调整市值= ∑(股价×调整股本数×权重因子)。调整股本数的计算方法、除数修正方法参见计算与维护细则。权重因子介于0和1之间,以使单个股票权重相等。

五、指数样本和权重调整 1、定期调整 沪深300等权重月度调整指数每个月调整一次样本股,样本股调整实施时间为每月第二个星期五的下一交易日。当沪深300指数调整样本股,沪深300等权重月度调整指数样本股随之进行相应调整。 权重因子随样本股定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。 2、临时调整 特殊情况下将对沪深300等权重月度调整指数样本进行临时调整。当样本股暂停上市或退市时,将其从指数样本中剔除。样本股公司发生收购、合并、分拆、停牌等情形的处理,参照计算与维护细则处理。 当出现样本股临时调整,有指数样本股被非样本股替代时,新进指数的股票继承被剔除股票在调整前最后一个交易日的收盘权重,并据此计算新进股票的权重因子。

沪深300指数运行分析

沪深300指数综合分析 A Comprehensive Analysis of the Shanghai-Shenzhen 300 Index 钦万勇郭涛 内容概述: 随着股指期货准备工作紧张、有序地进行,市场对于沪深300指数的认识参与性也越来越积极,沪深300指数的重要性也为更多的投资者所认可。通过本文的分析,旨在探寻一年以来沪深300指数的整体运行情况、特点和规律,使更多的投资者更加充分了解沪深300指数,为沪深300股指期货的推出做好准备。本文选取2006年11月27日至2007年11月26日期间的市场数据作为沪深300指数综合分析的数据基础。 Abstract: As the preparations for the launch of stock index futures proceed, the market is showing an increasing interest in knowing more about the Shanghai-Shenzhen 300 Index, and an increasing number of investors have come to recognize the importance of the Index. The purpose of this article is to uncover, through analysis, the performance, the characteristics, and the patterns of the Shanghai-Shenzhen 300 Index so that investors can have a better understanding of the Index and be prepared for the launch of the Shanghai-Shenzhen 300 Index Futures. Our analysis of the Shanghai-Shenzhen 300 Index uses the market data for the period from November 27, 2006 to November 26, 2007. 一、沪深300指数运行概况 1、沪深300指数基本走势 沪深300指数自面市以来,经过一段时间的运行,市场反应良好。该指数精选了300只沪深两市流通市值大、流动性好的蓝筹股作为样本股,具有代表性,能够有效反应出沪深两市A股市场行情走势的整体状况和整体波动特征。 一年来沪深300指数上涨3163.5点,涨幅达193.3%,振幅为261.94%,最高价5891.72点,最低价1604.82点,共243个交易日,其中156个交易日指数上涨,87个交易日指数下跌,上涨天数为下跌天数的1.8倍。总成交量为169222608亿股,总成交额为231727.45亿元。总市值为283732.88亿元,流通市值51695.89亿元。指数总价值59035.94亿。按时点时段分析,期间年收益率135.18%。图1是沪深300指数日走势及成交额图。

沪深300指数编制方法与运行分析

刘忠 统计学博士,中证指数有限公司副总经理,曾任上海证券交易所信息中心总监助理。8年金融、证券从业经验。 演讲题目:沪深300指数编制方法与运行分析 各位领导,各位来宾,大家下午好! 我想大家已经从不同的渠道获悉已经成立的中国金融期货交易所正在准备推出沪深300指数期货,非常感谢中金所选择沪深300指数。我想大家也非常关心这个沪深300指数,也希望能进一步的了解这个指数。我在这里给大家介绍一下沪深300指数方法以及其他的一些情况,包括沪深300指数的编制背景、编制方法维护与管理,以及对一些运行这一年多来的分析,最后向大家介绍一下沪深300指数的发布渠道。 沪深300指数的开发历程与意义 沪深300指数是在证监会的关心和指导下,由上证所与深交所共同研究开发,并在2005年4月8日联合发布的第一支跨市场指数,有时候我们也称之为统一指数。与我国市场现有的其他指数不同,沪深300指数具有更加丰富的背景和意义。 1、沪深300指数的开发历程 从开始酝酿至今,沪深300指数大致经历了四个阶段。 (1)第一个阶段要从1999年或者更早的时候算起,那时候市场开始讨论股指期货,选择统一指数作为股指期货交易标的成为研究和讨论的焦点之一。证监会顾问办、沪深交易所、证券公司、高等院校等都对统一指数以及股指交易标的进行了大量的研究,当时形成的一个普遍共识是作为股指标的指数的成分股数量应该在300只左右,各个方面的研究都得出这样一个结论,这个结论的重要基础就是要覆盖当时市场50%的市值,现在就不止了。 沪深证券交易所具有技术、资源、经验和研究等方面的显著优势,对统一指数投入了很大力量。比如,上海证券交易所对境外大部分股指期货标的指数进行了综合分析和比较研究,并组建了国际专家组进行统一指数的咨询评估。 (2)2003年-2005年,沪深交易所联合工作和模拟运行 2003年,沪深交易所从市场发展的全局考虑,决定共同推出统一指数。沪深交易所组建了联合工作组,在已有经验和成果的基础上,强强联合,在充分比较和论证,并多方咨询评估于后,共同设计了既借鉴国际先进经验又结合国内实际情况的统一指数。 2003年末,沪深统一指数联合工作组完成了沪深300指数编制方法、日常维护规则、计算发布方案等主要技术环节准备,2004年初指数开始模拟测试和试运行。 (3)2005年,指数的正式发布 2004年沪深300指数经过一年的模拟测试和试运行,从技术系统、管理维护、行情数据等各方面都表现平稳,各项指标反映良好,基本具备了发布条件。 2005年4月8日沪深300指数通过上海、深圳证券交易所行情系统正式对外发布。

易方达沪深300指数基金推介

易方达沪深300指数基金推介 随着政府4万亿经济振兴方案以及一系列行业振兴规划的出台,中国经济企稳、复苏的趋势日渐明朗。在持续超常规信贷投放的背景下,市场流动性充裕,信心明显恢复,未来随着经济进一步复苏和企业经营效益的改善,A股市场的长期投资价值将进一步显现。易方达沪深300指数基金,市场代表性强,指数市场认同度高,成分股盈利能力突出,将成为分享中国经济未来增长的最佳工具之一。 一、基金概况 基金名称:易方达沪深300指数证券投资基金(简称:易方达300) 基金类型:契约型开放式 基金代码:110020 募集规模:募集份额总额不少于2亿份,不采取比例配售 集中认购价格:元/份 集中认购时间:2009年7月28日—2009年8月28日 (集中认购期间不开放赎回,实际截止日以基金公司公告为准)投资范围:本基金资产投资于具有良好流动性的金融工具,包括沪深300指数成份股及备选成份股、新股(一级市场初次发行和增发)、债券、 债券回购以及法律法规或中国证监会允许基金投资的其他金融工 具。如法律法规或监管机构以后允许基金投资其他品种,基金管理

人在履行适当程序后,可以将其纳入投资范围。 投资目标:紧密跟踪业绩比较基准,追求跟踪偏离度及跟踪误差的最小化。 风险收益特征:本基金是指数型股票基金,属于证券投资基金中的高风险、高收益品种,理论上其风险收益水平高于混合基金、债券基金和货币 市场基金。 二、产品特点及优势 ★沪深300指数的优势 (一)极强的市场代表性:沪深300指数是第一个由沪深证券交易所联合发布的反映A股市场整体走势的指数,其样本股横跨沪深两市、云集了300家优秀上市公司,样本股市值占A股总市值的81%,净利润占94%,具有极强的市场代表性,是中国经济和股市发展的“晴雨表”(数据来源:天相投资分析系统,市值数据截止7月9日,利润数据取今年一季报) (二)出色的历史收益:自2004年12月31日(沪深300指数基日)到2009年7月17日,沪深300指数的涨幅达%,大幅超越同期上证综指、深证综指、上证180等其他市场代表性指数的收益! 指数名称涨幅 沪深300 % 上证综指% 上证180 % 深证综指%