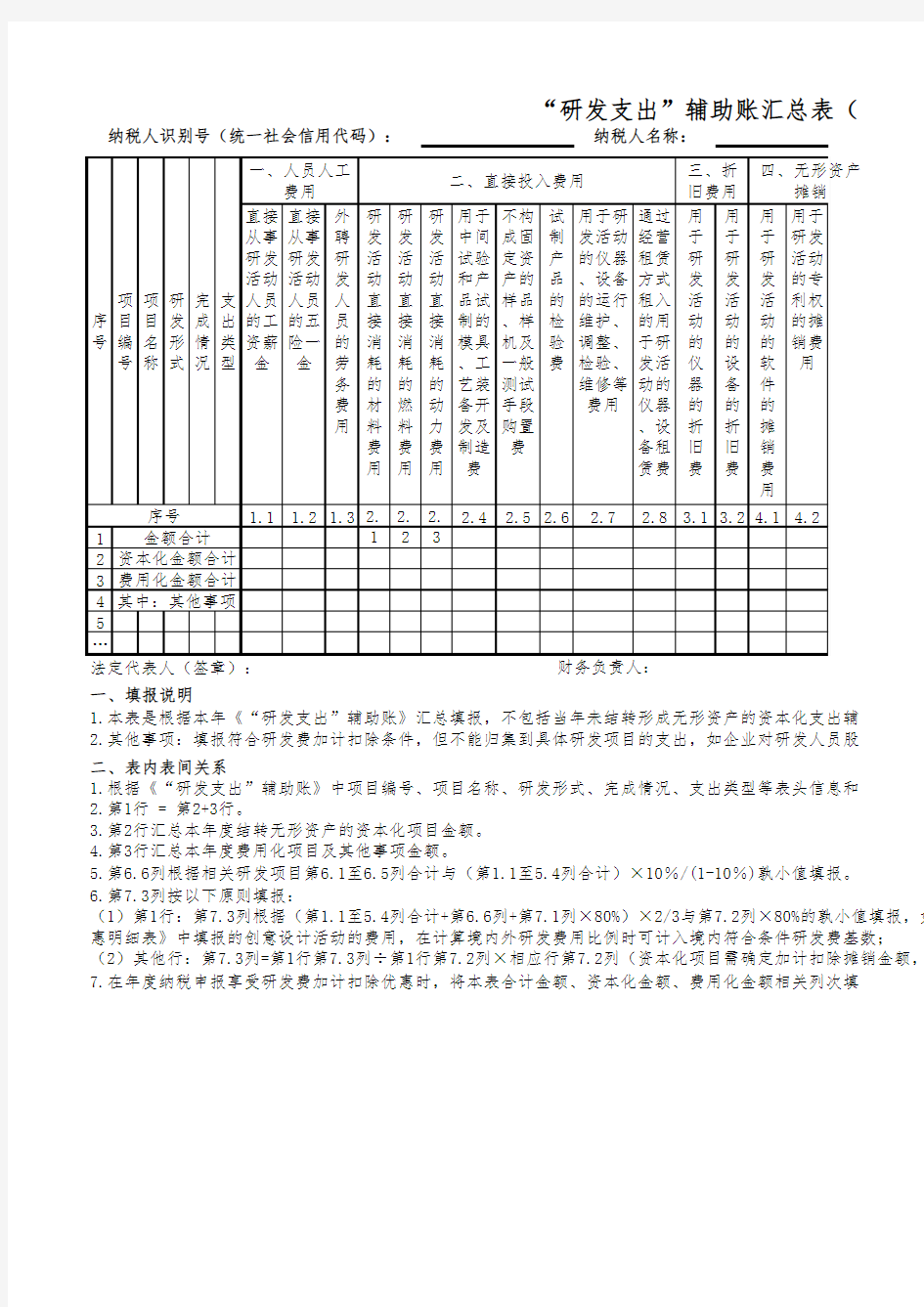

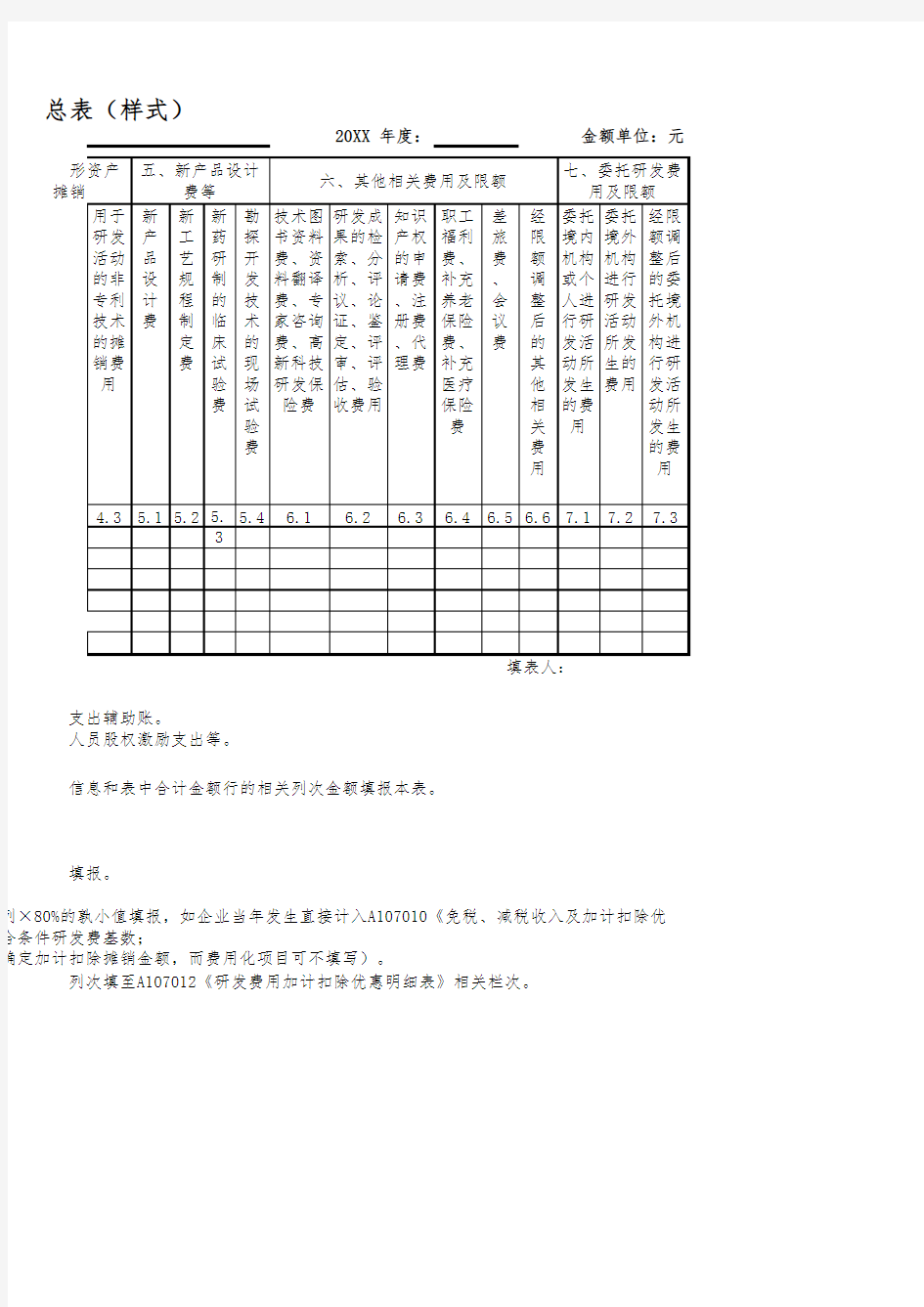

“研发支出”辅助账汇总表2019

“研发支出”辅助账汇总表(纳税人识别号(统一社会信用代码):纳税人名称:

一、填报说明

1.本表是根据本年《“研发支出”辅助账》汇总填报,不包括当年未结转形成无形资产的资本化支出辅

2.其他事项:填报符合研发费加计扣除条件,但不能归集到具体研发项目的支出,如企业对研发人员股

二、表内表间关系

1.根据《“研发支出”辅助账》中项目编号、项目名称、研发形式、完成情况、支出类型等表头信息和

2.第1行 = 第2+3行。

3.第2行汇总本年度结转无形资产的资本化项目金额。

4.第3行汇总本年度费用化项目及其他事项金额。

5.第

6.6列根据相关研发项目第6.1至6.5列合计与(第1.1至5.4列合计)×10%/(1-10%)孰小值填报。

6.第

7.3列按以下原则填报:

(1)第1行:第7.3列根据(第1.1至5.4列合计+第6.6列+第7.1列×80%)×2/3与第7.2列×80%的孰小值填报,如惠明细表》中填报的创意设计活动的费用,在计算境内外研发费用比例时可计入境内符合条件研发费基数;

(2)其他行:第7.3列=第1行第7.3列÷第1行第7.2列×相应行第7.2列(资本化项目需确定加计扣除摊销金额,而7.在年度纳税申报享受研发费加计扣除优惠时,将本表合计金额、资本化金额、费用化金额相关列次填

相关主题