工料单价法计价程序(费用计算)

1.按照国际惯例,索赔款中的总部管理费主要是指(工程延期期间)所增加的管理费。

2.某土方工程,工程量清单的工程量为1100m3,合同约定的综合单价为16元/m3,且实际工程量减少超过10%时可调整单价,单价调整为16.5元/m

3.经工程师计量,承包商实际完成的土方量为1000m3,则该土方工程的价款为(1.6万元)。

3.按《建设工程工程量清单计价规范》(GB50500-2003)的约定,工程量清单漏项,则作为结算依据的相应综合单价由(承包人提出,发包人确认)。

4.某工程由于设计变更,工程师签发了停工一个月的暂停令,承包商可索赔的施工机械使用费是(机械台班上涨费)。

5.某工程由于设计变更,工程师签发了停工一个月的暂停令,承包商可索赔的材料费是(材料超期储存费用)。

6.采用总费用法计算索赔费用,需要重新计算该工程的(实际总费用)。

7.当发生多次索赔事件以后,适宜采用(总费用法)计算索赔金额。

8.采用实际费用法计算工程索赔费用,通常(直接费的额外费用+相应的间接费和利润)是承包商应得的索赔金额。

9.工程索赔计算时,最常用的一种方法是(实际费用法)。

10.按照国际惯例,索赔利润的款额计算,其百分率通常相对于原报价单中的利润百分率而言(保持一致)。

11.通常由于(客观原因的工程范围变更)引起的索赔,承包商可以列入利润。

12.某索赔事项的直接费索赔款额为25万元,现场管理费索赔款额3万元,发生的企业领导人赴工地指导费0.5万元。合同中总部管理费比率为5%,则总部管理费索赔款额为(1.40万元)。

13.某工程量清单的工程数量有误,且实际增加数量超过合同约定幅度,按《建设工程工程量清单计价规范》(GB50500-2003)的约定,则进行结算时(幅度以外部分的综合单价需作调整)。

14.合同中工程量清|建设工程教育网|单的单价和价格是由(承包人投标时提供)的,用于变更工程,容易被各方所接受。

15.某工程量清单的工程数量有误,且减少量超过合同约定幅度,按《建设工程工程量清单计价规范》(GB50500-2003)的约定,则进行结算时(原综合单价需作调整)。

16.按照国际惯例,索赔利息时,采用的利率可按(合同双方协议的利率)确定。

17.某工程施工过程中发生工程变更,合同中有类似变更工程的价格,按施工合同示范文本的规定,则该变更工程可(参照合同价格)确定变更价款。

18.FIDIC合同条件下工程变更的估价由(工程师按照相应条款)商定或确定合同价格。

19.FIDIC合同条件下的工程变更,在(工程量变动大于10%)等情况下,宜对有关|建设工程教育网|工作内容采用新的费率或价格。

20.某混凝土工程,工程量清单的工程量为1000m3,合同约定的综合单价为350元/m3,且实际工程量超过工程量清单的工程量10%时可调整单价,调整系数为0.9.由于该项设计变更,承包商实际完成工程量1200m3,则该混凝土工程的价款为(41.65万元)。

转贴于:二级建造师考试中心

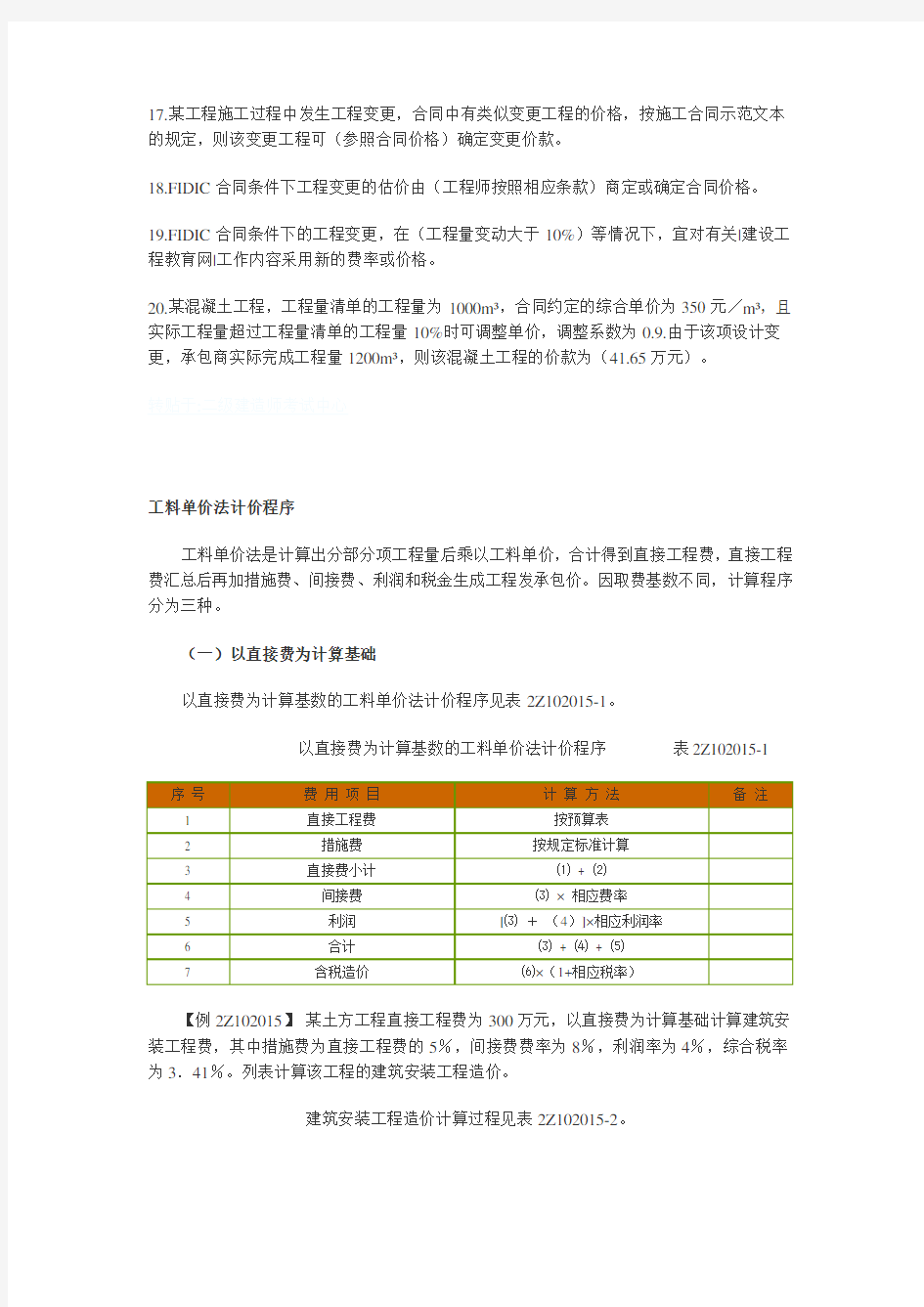

工料单价法计价程序

工料单价法是计算出分部分项工程量后乘以工料单价,合计得到直接工程费,直接工程费汇总后再加措施费、间接费、利润和税金生成工程发承包价。因取费基数不同,计算程序分为三种。

(一)以直接费为计算基础

以直接费为计算基数的工料单价法计价程序见表2Z102015-1。

以直接费为计算基数的工料单价法计价程序表2Z102015-1

【例2Z102015】某土方工程直接工程费为300万元,以直接费为计算基础计算建筑安装工程费,其中措施费为直接工程费的5%,间接费费率为8%,利润率为4%,综合税率为3.41%。列表计算该工程的建筑安装工程造价。

建筑安装工程造价计算过程见表2Z102015-2。

(二)以人工费和机械费为计算基础

以人工费和机械费为计算基础的工料单价法计价程序见表2Z102015-3。

以人工费和机械费为计算基数的工料单价法计价程序表2Z102015-3

(三)以人工费为计算基础

以人工费为计算基础的工料单价法计价程序见表2Z102015-4。

以人工费为计算基数的工料单价法计价程序表2Z102015-4

综合单价法计价程序

综合单价法分为全费用综合单价和部分费用综合单价,全费用综合单价其单价内容包括直接工程费、措施费、间接费、利润和税金。由于大多数情况下措施费由投标人单独报价,而不包括在综合单价中,此时综合单价仅包括直接工程费、间接费、利润和税金。

综合单价如果是全费用综合单价,则综合单价乘以各分项工程量汇总后,就生成工程承发包价格。如果综合单价是部分费用综合单价,如综合单价不包括措施费,则综合单价乘以各分项工程量汇总后,还需加上措施费才得到工程承发包价格。

由于各分部分项工程中的人工、材料、机械含量的比例不同,各分项工程可根据其材料费占人工费、材料费、机械费合计的比例(以字母“C”代表该项比值)在以下三种计算程序中选择一种计算不含措施费的综合单价。

1.当C>C0(C0为本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例)时,可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润,计价程序见表2Z102015-5。

以直接工程费为计算基础的综合单价法计价程序表2Z102015-5

2.当C<C0时,可采用以人工费和机械费合计为基数计算该分项的间接费和利润,计价程序见表2Z102015-6。

以人工费和机械费为计算基础的综合单价法计价程序表2Z102015-6

3.如该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润,计价程序见表2Z102015-7。

以人工费为计算基础的综合单价法计价程序表2Z102015-7

工料单价法综合单价法区别

工料单价法 工料单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是综合单价法),是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成建筑工程或安装工程造价,其计费程序分三种: 1、以直接费为计算基础; 2、以人工费和机械费合计为计算基础; 3、以人工费为计算基础。 综合单价法 综合单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是工料单价法),综合单价法的分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费,间接费,利润和风险因素(措施费也可按此方法生成全费用价格)。各分项工程量乘以综合单价的合价汇总后,再加计规费和税金,便可生成建筑或安装工程造价。 2.由于分部分项工程中的人工,材料,机械含量的比例不同,各分项工程可根据其材料费占人工费,材料费,机械费合计的比例(以字母"C"代表该项比值)在以下三种计算程序中选择一种,计算其综合单价。 (1)C>C0(C0为本地区原费用定额测算所选典型工程材料占人工费,材料费,机械费合计的比例)时,可采用以人工费,材料费,机械费合计为基数计算该分项的间接费和利润。此时应以以直接工程费为计算基础。 (2)C 材料、机械的消耗量及相应价格确定(只是人、材、机)`。直接工程费汇总后;另加间接费、利润、税金生成建、安工程造价。 2、综合单价法的分部分项单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和风险因素。各分项工程量乘以综合单价合计后在加计规费和税金生成建、按工程造价。 3、简单的区分办法是:从取费的先后次序去理解掌握。 综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格) 工料单价法的分部分项工程单价只包括直接工程费 工料单价法属于定额计价法,而综合单价法属于工程量清单计价法 不管是哪种方法,计算工程造价的公式都是:先求出各个分部分项工程量,然后乘以相应的分部分项单价,得出分部分项工程费用,然后求和得出工程的总费用 这里工料单价法和综合单价法的区别在于“分部分项工程单价”的构成不同! 在工料单价法中,分部分项工程的单价仅仅包括工、料、机的单价,我们称之为此种单价为“不完全单价” 而在综合单价法中,分部分项工程的单价不仅仅包括工、料、机的单价,还包括为完成此种分部分项工程所消耗的间接费、措施费、利润、风险费等,这样的分部分项工程的单价我们称之为“综合单价或者完全单价”。 工料单价是以前基于定额基础上的报价方法。包括分部分项工程项目所耗人工、材料、机械等。汇总成为定额基价。在此基础上。乘以相应的费率汇总得出直接工程费。再加上间接费、管理费、利润、税金得到工程造价。 综合单价法是改革开放之后顺应市场需求。包含分部分项工程的人、材、机,管理费、措施费、等。包含着这一分部分项工程的所有费用。 清单计价中综合单价怎么计算 先将工程量清单中某一个项目..从新按定额的工程量计算工程量.再套相应的定额算出人工.材料.机械费用..再将三者加起来为基数算出管理费.利润.全部加上就等于合价. 再将合价除以工程量清单中按清单计算规则算出来的工程量就得到综合单价 综合单价的计算其实很简单,定额的工程量与清单的工程量在很多时候是一样的,不需要单独再进行计算,如果你会总结的话,其实清单量与定额量不同的也就是那几个清单项,如土方(清单量不考虑工作面的宽度及放坡,而定额量却要考虑工作面的宽度及放坡),屋面的防水面积(清单量为面积,没考虑卷边,而定额量就要有卷边的面积,只要加上卷边的长度*高度就可以了),还有楼地面工程里地面的清单项就有3:7灰土垫层,它的单位是立方米,而清单里给出的是房间的面积,你直接用面积*高度就OK了,还有呢,不过我就说到这里,剩下的你自己总结吧!这需要你要细细地翻阅清单计价规则里的工程量计算规则,和消耗量里的工程量计算规则,一对比就容易总结了,这是经验。 至于取费嘛,土建工程是按定额子目的直接费为基数取费的,就是人、材、机的总和了,而安装工程就不同了,它是按定额子目的人工费为基数进行取费的,不过这些在软件里都已经是设定好的,不过你是初学者一定要搞明白这个,不然的话,以后跟别人对预算的时候都不知道是为什么错的,因为这是基本功,一定要很扎实! 我想问一下如果招标方和投标方算的工程量不一样怎么办? 投标方投标时只需报价,招标时提供的清单工程量固定的,不许更改。 不知道你老师是什么意思啊,一般综合单价由二级子目套定额组价组成综合单价。你们老师说的投标方的工程量是套定额时计算的工程量,基价由投标方套定额得来的,二者相乘后得到总价,再除以清单的工程量,得到综合单价,一般投标的综合单价采用固定综合单价,结算时不再更改。 那个你下载个智慧软件操作下就知道了 追问 首先谢谢你的回答。招标方和投标方的工程量按理说不一定都是一样的,请问你做过类似的工程项目吗?希望多多指教,我没有这方面的实际经 验,不太懂,呵呵 您上边说的智慧软件是什么样的软件?我在百度里没搜到,只搜到有炒股票的大智慧软件 回答 你说的工程量不一样那是最后结算时候不一样,工程量中标单位按时结 算,但是在投标时候招标人提供工程量清单,投标人只需报价即可。我也初学者啊。你搜江苏国泰,新点软件,反正江苏这边都是用这个进行造价类工作的。 追问 真的太谢谢你啦~百度知道里边怎么能把你的答案采纳为最佳答案并且多给你一点分数呢?呵呵我还不大会弄,想多给你点悬赏。不差钱~ v1.0 可编辑可修改 工程量清单综合单价的计算方法 综合单价是指完成工程量清单中规定的计量单位项目所需的人工费、材料费、机械使用费、管理费和利润,并考虑风险因素。 综合单价计价应包括完成规定计量单位、合格产品所需的全部费用。根据我国实际,综合单价包括规费以外的全部费用,它不但适用于分部分项工程量清单,也适用于工序项目清单,措施项目清单等。 ①编制标底的综合单价计算编制标底时,一般选用《全国统一建筑装饰装修工程消耗量定额》及基价表作为计价依据,并参考当地主管部门制定的“计价管理办法”计算。例如: 人工费=∑(分项工程量×定额人工费) 材料费=∑(分项工程量×定额材料费) 机械使用费=∑(分项工程量×定额机械使用费) 管理费=(人工费+材料费+机械使用费)×管理费率 利润=(人工费+材料费+机械使用费)×利润率 综合单价+人工费+材料费+机械使用费+管理费+利润 ②编制报价的综合单价计算如果是投标报价,首先需要核实清单所给的工程量、编制施工组织设计和施工方案,在此基础上按照本企业编制的《企业定额》,计算综合单价。如果企业还没有自己的定额,也可参考《全国统一建筑装饰装修工程消耗量定额》计算确定。但需要注意《全国统一建筑装饰装修工程消耗量定额》与《企业定额》的定额水平差。 《全国统一建筑装饰装修工程消耗量定额》反映的是全国建筑装饰装修工程生产力的平均水平,而《企业定额》则反映的是企业自身的生产力水平和管理水平。所以,投标报价时,如果利用《全国统一建筑装饰装修工程消耗量定额》,可以通过测算确定一个合理的符合本企业实际的折算系数计算。例如: 人工费=∑(分项工程量×定额人工费)×折算系数 材料费=∑(分项工程量×定额材料费)×折算系数 机械使用费=∑(分项工程量×定额机械使用费)×折算系数 管理费=(人工费+材料费+机械使用费)×管理费率 利润=(人工费+材料费+机械使用费)×利润率 综合单价+人工费+材料费+机械使用费+管理费+利润 1 一、定额计价模式 按预算定额规定的分部分项子目,逐项计算工程量,套用预算定额单价(或单位估价表)确定直接费,然后按规定的取费标准确定其她直接费、现场经费、间接费、计划利润与税金,加上材料调差系数与适当的不可预见费,汇总后即为工程预算或标底。而标底则作为评标定标的主要依据。 用公式表明建筑产品价格的定额计价的基本方法与程序: (1)每一计量单位建筑产品的基本构造要素(假定建筑产品)的定额直接费=人工费+材料费+施工机械使用费 (2)单位直接工程费=(假定建筑产品定额直接费)+其她直接费+现场经费 (3)单位工程概预算造价=单位直接工程费+间接费+利润+税金 (4)单项工程概预算造价=单位工程概预算造价+设备、工器具购置费 (5)建设项目全部工程预算造价=单项工程的概预算造价+有关的 其她费用+预备费 二、工程量清单计价模式 工程量清单计价法,就是在建设工程招投标中,招标人或委托具有工程造价咨询资质的中介机构按照工程量清单计价办法与招标文件的有关规定,根据施工设计图纸及施工现场实际情况编制反映工程实体消耗与措施性消耗的工程量清单,并作为招标文件的一部分提供给投标 人,由投标人依据工程量清单自主报价的计价方式。在工程招投标中采用工程量清单计价就是国际上较为通行的做法。 在工程量清单计价模式中,工程量清单全面地列出所有可能影响工程施工造价的项目及其工程量,并对每个项目的性质给予描述与说明,以便所有承包单位在同一标准基础上作出报价。工程量清单就是招标文件的重要组成部分,就是编制标底与投标报价、进行公平竞争的基础,同时也就是合理确定与有效控制工程造价的重要依据之一。 1、工程量清单报价的形式。工程量清单报价包括实物工程量清单报价、非实物形态竞争性费用。工程量清单以实物工程量为主体,非实物形态竞争性费用与人工费用不提供实物量。实物工程量清单通常指建筑安装就位后工程实体量。工程量清单不能单独使用,应与招标文件的招标须知、合同文件、技术规范与图纸等结合使用。目前工程量清单报价有以下几种形式: (1)直接费单价法。 (2)综合单价法。GB50500-2003规定工程量清单应采用综合单价计价。部分费用单价(综合单价)只综合了完成单位工程清单项目所必须的人工费、材料费、机械费、管理费、利润。该综合单价对应的图纸内分部分项工程量清单即分部分项工程实物量计价表,属于非竞争费用。 在编制清单时把各项费用按实体性消耗与非实体性消耗分开列计。实体性消耗以工程量的形式列计,非实体性消耗(包括措施性费用)属于竞争性费用,在合同中就是一项固定的费用,无论实物工程量有否变 工料单价法计价程序 一,以直接费为计算基数 序号费用项目计算方法 1 直接工程费按预算表 2 措施费按规定标准计算 3 小计(直接费)(1)+(2) 4 间接费(3)X相应费率 5 利润[(3)+(4)]X相应利润率 6 合计(不含税造价)(3)+(4)+(5) 7 含税造价(6)X(1+相应税率) 二,以人工费和机械费为计算基数 序号费用项目计算方法 1 直接工程费按预算表 2 其中人工费和机械费按预算表 3 措施费按规定标准计算 4 其中人工费和机械费按规定标准计算 5 小计(1)+(3) 6 人工费和机械费小计(2)+(4) 7 间接费(6)X相应费率 8 利润(6)X相应利润率 9 合计(5)+(7)+(8) 10 含税造价(9)X(1+相应税率) 三,以人工费为计算基数 序号费用项目计算方法 1 直接工程费按预算表 2 其中工程费中人工费按预算表 3 措施费按规定标准计算 4 措施费中人工费按规定标准计算 5 小计(1)+(3) 6 人工费小计(2)+(4) 7 间接费(6)X相应费率 8 利润(6)X相应利润率 9 合计(5)+(7)+(8) 10 含税造价(9)X(1+相应税率) 综合单价法计价程序 1. 各分部分项可根据其材料费占人工费、材料费、机械费合计的比例> 本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例时可采用以直接费为基数计算该分项的间接费和利润 以直接费为计算该分项的间接费和利润的综合单价法计价程序 序号费用项目计算方法 1 分项直接工程费人工费+材料费+机械费 2 间接费(1)X相应费率 3 利润[(1)+(2)]X相应利润率 4 合计(1)+(2)+(3) 5 含税造价(4)X(1+相应税率) 2. 各分部分项可根据其材料费占人工费、材料费、机械费合计的比例< 本地区原费用定额测算所选典型工程材料费占人工费、材料费和机械费合计的比例时可采用以人工费和机械费合计为基数计算该分项的间接费和利润 以人工费和机械费合计为基数计算该分项的间接费和利润综合单价法计价程序 序号费用项目计算方法 1 分项直接工程费人工费+材料费+机械费 2 其中人工费和机械费人工费+机械费 3 间接费(2)X相应费率 4 利润(2)X相应利润率 5 合计(1)+(3)+(4) 6 含税造价(5)X(1+相应税率) 3.该分项的直接工程费仅人工费,无材料费和机械费时,可采用以人工费为计算基数计算该分项的间接费和利润 以人工费为计算基数计算该分项的间接费和利润综合单价法计价程序 序号费用项目计算方法 1 分项直接工程费人工费+材料费+机械费 2 直接工程费中人工费人工费 3 间接费(2)X相应费率 4 利润(2)X相应利润率 5 合计(1)+(3)+(4) 6 含税造价(5)X(1+相应税率) 我国的工程造价计价方法分为定额计价法和工程量清单计价法两种,其中定额计价法包括“单价法”和“实物法”,工程量清单计价法又称之为“综合单价法”,现简单说说“单价法”、“实物法”与“综合单价法”的区别 对于定额计价中的“单价法”,是指:首先按相应定额工程量计算规则计算工程中各个分部分项工程的工程量,然后直接套取相应预算定额的各个分部分项工程量的定额基价,然后直接得出各个分部分项工程的直接费,汇总得出工程的总的直接费,再用工程总的直接费乘以相应的费率得出工程总的间接费、利润和税金,最后汇总得出工程的造价。 定额计价中的“实物法”是指:在算出各个分部分项工程的工程量后套用相应的分部分项工程的定额消耗量,将各个分部分项工程量分解为相应的工料机的消耗量,然后分别乘以相应的人工、材料、机械的市场单价后相加得出相应分部分项工程的工料机合价(即分部分项工程的直接费),再将各个分部分项工程的直接费汇总得出工程的总直接费,后面取费就与单价法是一样的。 可以看出单价法与实物法最主要也是最根本的区别就在于计算出工程量以后的步骤。单价法和实物法的区别在于各个分部分项工程的工料机合价计算依据不同,单价法用“定额基价”直接计算,而实物法用“消耗量定额”和“工料机的市场单价”确定各个分部分项工程的工料机合价。不管哪种方法计算,所计算出来的各个分部分项工程的费用都只包括工料机费用,各个分部分项工程的费用没有间接费、利润、税金、措施费、风险费等,换句话来说就是定额计价法中只能计算工程总的间接费、措施费、利润和税金等,在这种计价方法下我们无法得出各个分部分项工程的间接费、措施费、利润和税金。因此我们将此种工料单价称之为“不完全单价” 而工程量清单计价法之所以被称之为“综合单价法”,既然是“综合单价”,就是说各个分部分项工程的费用不仅仅包括工料机的费用,还包括各个分部分项工程的间接费、利润、税金、措施费、风险费等,即在计算各个分部分项工程的工料机费用的同时就开始计算各个分部分项工程的间接费、利润、税金、措施费、风险费等。这样就会形成各个分部分项工程的“完全价格(综合价格)”,最后直接汇总所有分部分项工程的“完全价格(综合价格)”就可直接得出工程的工程造价,我们将这种计价方法称之为工程量清单计价法。 再者就是工程量清单计价和定额计价的在于首先他们的分部分项工程的划分和工程量计算规则不同,工程量清单计价的计算规则取自于全国统一的《工程量清单计价规范》划分分部分项工程和计算工程量,而定额计价法用各地区的《预算定额》、《消耗量定额》来划分和计算。 采用工程量清单计价 1、分部分项工程综合单价计算程序表 序号费用项目计算方法 以直接工程费为计费基础的工程以人工费为计费基础的工程 1 分部分项工程直接工程费∑(人工费+材料费+机械费+构件增值税) 2 其中:人工费∑(人工单价×工日耗用量)∑(人工单价×工日耗用量) 3 材料费∑(材料单价×材料耗用量)∑(材料单价×材料耗用量) 4 机械使用费∑(机械台班单价×机械台班耗用量)∑(机械台班单价×机械台班耗用量) 5 构件增值税构件制作费×税率 6 施工管理费1×费率2×费率 7 利润1×费率2×费率/1×费率 8 风险因素自行考虑自行考虑 9 综合单价1+6+7+8 1+6+7+8 注:表中“2×费率/1×费率”中的“1+费率”用于“利润”表附注2规定的安装工程。(下同) 2、施工技术措施项目费计算程序表 序号费用项目计算方法 以直接工程费为计费基础的工程以人工费为计费基础的工程 1 施工技术措施项目直接工程费施工技术措施项目直接工程费 2 其中:人工费/ 施工技术措施项目直接工程费中的人工费 3 施工管理费1×费率2×费率 4 利润1×费率2×费率/1×费率 5 施工技术措施项目费1+3+4 1+3+4 3、施工组织措施项目费计算程序表 序号费用项目计算方法 以直接工程费为计费基础的工程以人工费为计费基础的工程 12 分部分项工程量清单计价合计其中:人工费∑(综合单价×清单工程量)/ ∑(综合单价×清单工程量)∑(人工单价×工日耗用量) 34 施工技术措施项目清单计价合计其中:人工费∑施工技术措施项目费/ ∑施工技术措施项目费∑(人工单价×工日耗用量) 56 施工组织措施项目直接工程费其中:人工费// (2+4)×费率5×人工系数 7 施工管理费/ 6×费率 8 利润/ 6×费率/(1+3)×费率 9 施工组织措施项目费(1+3)×费率5+7+8 注:表中“6×费率/(1+3)×费率”中的“(1+3)×费率”用于“利润”表附注2规定的安装工程。(下同) 综合单价计算范例 清单项目:010********* 现浇条形C20砼基础 定额编码:5-1 现浇条形基础,毛石混凝土, 工作内容:混凝土搅拌、水平运输、浇捣、养护。 1、定额综合单价 (1)人工费 人工含量:0.69工日, 人工单价(最新):二类工:67元/工日 所以:人工费=0.69*67=46.23元 (2)材料费 毛石: 数量:0.449t 最新市场价:16.12元 塑料薄膜: 数量:0.92m 2 最新市场价:0.90元 水: 数量:0.82m 3 最新市场价:3.20元 现浇C20砼 数量:0.863m 3 最新市场价:200元 所以材料费=0.449*16.12+0.92*0.9+0.82*3.2+0.863*200=7.24+0.83+2.62+172.6=183.29元 (3)机械费 砼搅拌机400L 数量:0.03 台班 最新市场价:92.25元 砼震动器(插入式) 数量:0.059 台班 最新市场价:19元 机动翻斗车 数量:0.111台班 最新市场价:99.24元 所以机械费=0.03*92.25+0.059*19+0.111*99.24=2.77+1.12+11.02=14.91元 (4)管理费 管理费=(人工费+机械费)*25%=(46.23+14.91)*25%=61.14*25%=15.29元 (5)利润 利润=(人工费+机械费)*12%=(46.23+14.91)*12%=61.14*12%=7.34元 所以,定额综合单价=人工费+材料费+机械费+管理费+利润 =46.23+183.29+14.91+15.29+7.34=267.06元/m 3 2、清单综合单价 根据计价规则,假定算得:定额工程量=4000m 3 清单工程量=3500m 3 因此:清单综合单价= 21.3053500 06.2674000=?=?∑清单工程量定额综合单价定额工程量元/m 3 注明:1、本案例中的最新市场价,为假设的,学生们实际算的时候,应查看最新市场价。 2、每条清单中,一般配备有≥1条定额,至于配备多少条定额,主要是查看清单规范中的每条清单子目的工程内容。 3、做造价的同学,要求进行10个综合单价计算的分析。 我国现行建筑安装工程费用构成见图所示: 一.工料单价法计价程序 工料单价法是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成工程发承包价,其计算程序分为三种: 1、以直接费为计算基础 1、以直接费为计算基础 序号费用项目计算方法备注 1直接工程费按预算表 2措施费按规定标准计算 3小计⑴+⑵ 4间接费⑶×相应费率 5利润(⑶+(4))×相应利润率 6合计⑶+⑷+⑸ 7含税造价⑹×(1+相应税率) 2、以人工费和机械费为计算基础 序号费用项目计算方法备注 1直接工程费按预算表 2其中人工费和机械费按预算表 3措施费按规定标准计算 4其中人工费和机械费按规定标准计算 5小计⑴+⑶ 6人工费和机械费小计⑵+⑷ 7间接费⑹×相应费率 8利润⑹×相应利润率 9合计⑸+⑺+⑻ 10含税造价⑼×(1+相应税率) 3、以人工费为计算基础 序号费用项目计算方法备注 1直接工程费按预算表 2直接工程费中人工费按预算表 3措施费按规定标准计算 4措施费中人工费按规定标准计算 5小计⑴+⑶ 6人工费小计⑵+⑷ 7间接费⑹×相应费率 8利润⑹×相应利润率 9合计⑸+⑺+⑻ 10含税造价⑼×(1+相应税率) 二.综合单价法计价程序 综合单价法是分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费、间接费、利润和税金(措施费也可按此方法生成全费用价格)。 各分项工程量乘以综合单价的合价汇总后,生成工程发承包价。 由于各分部分项工程中的人工、材料、机械含量的比例不同,各分项工程可根据其材料费占人工费、材料费、机械费合计的比例(以字母“C”代表该项比值)在以下三种计算程序中选择一种计算其综合单价。 (一)当C >C0(C0为本地区原费用定额测算所选典型工程材料费占人工费、材料费、和机械费合计的比例)时,可采用以人工费、材料费、机械费合计为基数计算该分项的间接费和利润。 4 以直接费为计算基础 序号费用项目计算方法备注 1分项直接工程费人工费+材料费+机械费 2间接费⑴×相应费率 3利润(⑴+(2))×相应利润率 4合计⑴+⑵+⑶ 5含税造价⑷×(1+相应税率) (二)当C 工料单价法综合单价法区别 ————————————————————————————————作者: ————————————————————————————————日期: 工料单价法 工料单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是综合单价法),是以分部分项工程量乘以单价后的合计为直接工程费,直接工程费以人工、材料、机械的消耗量及其相应价格确定。直接工程费汇总后另加间接费、利润、税金生成建筑工程或安装工程造价,其计费程序分三种: 2、以人工费和机械费合计为计算基础;?3、以人工费 1、以直接费为计算基础;? 为计算基础。?综合单价法 综合单价法是建筑安装工程费计算中的一种计价方法(与之对应的还有一种是工料单价法),综合单价法的分部分项工程单价为全费用单价,全费用单价经综合计算后生成,其内容包括直接工程费,间接费,利润和风险因素(措施费也可按此方法生成全费用价格)。各分项工程量乘以综合单价的合价汇总后,再加计规费和税金,便可生成建筑或安装工程造价。?2.由于分部分项工程中的人工,材料,机械含量的比例不同,各分项工程可根据其材料费占人工费,材料费,机械费合计的比例(以字母"C"代表该项比值)在以下三种计算程序中选择一种,计算其综合单价。 (1)C>C0(C0为本地区原费用定额测算所选典型工程材料占人工费,材料费,机械费合计的比例)时,可采用以人工费,材料费,机械费合计为基数计算该分项的间接费和利润。此时应以以直接工程费为计算基础。 (2)C<C0值的下限时,采用以人工费和机械费合计为基数计算该分项的间接费和利润。 (3)当该分项的直接费仅为人工费,无材料费和机械费时,可采用以人工费为基数计算该分项的间接费和利润。 对比一下: 1、工料单价法,是以分部分项工程量乘以单价后合计为直接工程费,直接工程费以人工、材料、机械的消耗量及相应价格确定(只是人、材、机)`。直接工程费汇总后;另加间接费、 建筑工程项目的综合单价记取的方法: 按照基价来组综合单价 单价中的人工费:基价中的人工费X(1+% 单价中的材料费:基价中的材料费x(1+% 单价中的机械费:基价中的机械费 管理费费率和利润率:按照工程类别记取(管理费费率+利润率) 合价中的人工费:单价中的人工费X数量 合价中的材料费:单价中的材料费X数量 合价中的机械费:单价中的机械费X数量 率+利润率) 人工费调整系数(30% 人工费调整:所有合价中的人工费合计X 要调差的材料的数量二该材料的消耗量X数量 价差二指导价-预算价或者暂估价-预算价 价差中的合价二要调差的材料的数量X价差 2)系数法调整价差 建筑工程项目的综合单价记取的方法: 计算基数二合价中的材料费合计 价差二计算基数X二类材差调整系数(根据题意给定) 按照市场价来组综合单价 单价中的人工费:人工消耗量X市场人工价 单价中的材料费:各种材料消耗量X材料的市场价X(1+%单价中的机械费:各种机械消耗量X机械的市场价 管理费费率和利润率:按照工程类别,查出管理费率和利润率, 管理费费率+利润率 合价中的人工费:单价中的人工费X数量 合价中的材料费:单价中的材料费X数量 合价中的机械费:单价中的机械费X数量 管理费和利润:(合价中的人工费+合价中的机械费)X(管理费费 率+利润率) 人工费调整:因采用市场价,所以人工费再不调整 材料费价差调整:因采用市场价,所以材料费再不调整 装饰装修项目的综合单价记取的方法: 按照基价来组综合单价 单价中的人工费:基价中的人工费X(1+% 单价中的材料费:基价中的材料费x(1+% 单价中的机械费:基价中的机械费 管理费费率和利润率:按照工程类别记取(管理费费率+利润率) 合价中的人工费:单价中的人工费X数量 合价中的材料费:单价中的材料费X数量 合价中的机械费:单价中的机械费X数量 管理费和利润:(合价中的人工费)X(管理费费率+利润率) 人工费调整:所有定额项目的人工消耗量X各自的数量X(市场人工单价—综合工日单价X) 2)实物法调整材料价差: 要调差的材料的数量二该材料的消耗量X数量 价差二指导价-预算价或者暂估价-预算价 价差中的合价二要调差的材料的数量X价差 2)系数法调整价差 按照基价来组综合单价 数量:定额量÷清单量 单价中的人工费:基价中的人工费×(1+52.8%) 单价中的材料费:基价中的材料费×(1+0.24%) 单价中的机械费:基价中的机械费 管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量 合价中的材料费:单价中的材料费×数量 合价中的机械费:单价中的机械费×数量 管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费 率+利润率) 人工费调整:所有合价中的人工费合计×人工费调整系数(30%)材料费价差调整:实物法调整材料价差+系数法调整价差 1)实物法调整材料价差: 要调差的材料的数量=该材料的消耗量×数量 价差=指导价-预算价或者暂估价-预算价 价差中的合价=要调差的材料的数量×价差 2)系数法调整价差 计算基数=合价中的材料费合计 价差=计算基数×二类材差调整系数(根据题意给定) 按照市场价来组综合单价 数量:定额量÷清单量 单价中的人工费:人工消耗量×市场人工价 单价中的材料费:各种材料消耗量×材料的市场价×(1+0.24%)单价中的机械费:各种机械消耗量×机械的市场价 管理费费率和利润率:按照工程类别,查出管理费率和利润率, 管理费费率+利润率 合价中的人工费:单价中的人工费×数量 合价中的材料费:单价中的材料费×数量 合价中的机械费:单价中的机械费×数量 管理费和利润:(合价中的人工费+合价中的机械费)×(管理费费 率+利润率) 人工费调整:因采用市场价,所以人工费再不调整 材料费价差调整:因采用市场价,所以材料费再不调整 按照基价来组综合单价 数量:定额量÷清单量 单价中的人工费:基价中的人工费×(1+52.8%) 单价中的材料费:基价中的材料费×(1+0.24%) 单价中的机械费:基价中的机械费 管理费费率和利润率:按照工程类别记取(管理费费率+利润率)合价中的人工费:单价中的人工费×数量 合价中的材料费:单价中的材料费×数量 合价中的机械费:单价中的机械费×数量 管理费和利润:(合价中的人工费)×(管理费费率+利润率) 人工费调整:所有定额项目的人工消耗量×各自的数量×(市场人工单价-综合工日单价×1.528) 材料费价差调整:实物法调整材料价差+系数法调整价差 2)实物法调整材料价差: 要调差的材料的数量=该材料的消耗量×数量 价差=指导价-预算价或者暂估价-预算价 价差中的合价=要调差的材料的数量×价差 2)系数法调整价差 计算基数=合价中的材料费合计 价差=计算基数×二类材差调整系数(根据题意给定) 建筑工程材料预算价格计算公式如下: 建筑工程材料费=∑(材料消耗量*材料基价)+检验试验费。 建筑工程材料预算价格=(材料原价+运杂费+运输损耗费)*(1+采购及保管费率)+材料原价*检验试验费率。其中,∑ 这个表示求和的计算符号,是指所有的材料消耗量*材料基价的和在加检验试验费。建筑工程所有材料的总费用=∑[(单个材料消耗量*材料基价)+单个检验试验费]。 1 工程量计算、汇总 (1) 计算工程量的资料 施工图纸及设计说明书、相关图集、设计变更资料、图纸答疑、会审记录等。 经审定的施工组织设计或施工方案。 工程施工合同、招标文件的商务条款。 工程量计算规则。 (2) 工程量计算的顺序 单位工程计算顺序。 1)按施工顺序计算法。按施工顺序计算法是按照工程施工顺序的先后次序来计算工程量。 2)按定额顺序计算法。按定额顺序计算工程量法就是按照计量规则中规定的分章或分部分项工程顺序来计算工程量。 单个分项工程计算顺序。 按照顺时针方向计算法。 按“先横后竖、先上后下、先左后右”计算法。 按图纸分项编号顺序计算法。 (3) 工程量计算的步骤 根据工程内容和计量规则中规定的项目列出须计算工程量的分部分项工程。 根据一定的计算顺序和计算规则列出计算式。 根据施工图纸的要求确定有关数据代入计算式进行数值计算。 对计算结果的计量单位进行调整,使之与计量规则中规定的相应分部分项工程的计量单位保持一致。 (4) 工程量计算的注意事项 1)口径一致。计算工程量必须熟悉计量规则中每个工程项目所包括的内容和范围。2 )按工程量计算规则计算。 3)列出计算式。在列计算式时,必须部位清楚,详细列项标出计算式,注明计算结构构件的所处部位和轴线,并保留工程量计算书,作为复查依据。工程量计算式,应力求简单明了,醒目易懂,并要按一定的次序排列,以便于审核和校对。 4)计算准确。工程量计算的精度将直接影响着造价确定的精度,因此,数量计算要准确。一般规定工程量的精确度应按计量规则中的有关规定执行。 5)计量单位一致。必须与计量规则中规定的计量单位相一致。 2 套用预算单价,计算工程直接费 3 根据费用定额规定,计取各种其他费用和工程造价。 土建工程费用计算程序 序号费用名称计算式备注 (一)定额项目费按预算定额计算的项目基价之和 A 人工费按预算定额计算的项目人工费之和 清单计价中综合单价怎 么计算 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】 清单计价中综合单价怎么计算先将工程量清单中某一个项目..从新按定额的工程量计算工程量.再套相应的定额算出人工.材料.机械费用..再将三者加起来为基数算出管理费.利润.全部加上就等于合价. 再将合价除以工程量清单中按清单计算规则算出来的工程量就得到综合单价 综合单价的计算其实很简单,定额的工程量与清单的工程量在很多时候是一样的,不需要单独再进行计算,如果你会总结的话,其实清单量与定额量不同的也就是那几个清单项,如土方(清单量不考虑工作面的宽度及放坡,而定额量却要考虑工作面的宽度及放坡),屋面的防水面积(清单量为面积,没考虑卷边,而定额量就要有卷边的面积,只要加上卷边的长度*高度就可以了),还有楼地面工程里地面的清单项就有3:7灰土垫层,它的单位是立方米,而清单里给出的是房间的面积,你直接用面积*高度就OK了,还有呢,不过我就说到这里,剩下的你自己总结吧!这需要你要细细地翻阅清单计价规则里的工程量计算规则,和消耗量里的工程量计算规则,一对比就容易总结了,这是经验。 至于取费嘛,土建工程是按定额子目的直接费为基数取费的,就是人、材、机的总和了,而安装工程就不同了,它是按定额子目的人工费为基数进行取费的,不过这些在软件里都已经是设定好的,不过你是初学者一定要搞明白这个,不然的话,以后跟别人对预算的时候都不知道是为什么错的,因为这是基本功,一定要很扎实! 我想问一下如果招标方和投标方算的工程量不一样怎么办? 投标方投标时只需报价,招标时提供的清单工程量固定的,不许更改。 按照基价来组综合单价 单价中的人工费:基价中的人工费X(1+% 单价中的材料费:基价中的材料费x(1+% 单价中的机械费:基价中的机械费 管理费费率和利润率:按照工程类别记取(管理费费率+利润率) 合价中的人工费:单价中的人工费X数量 合价中的材料费:单价中的材料费X数量 合价中的机械费:单价中的机械费X数量 率+利润率) 人工费调整:所有合价中的人工费合计X人工费调整系数(30% 1)实物法调整材料价差: 要调差的材料的数量二该材料的消耗量X数量 价差二指导价-预算价或者暂估价-预算价 价差中的合价二要调差的材料的数量X价差 2)系数法调整价差 计算基数二合价中的材料费合计 价差二计算基数X二类材差调整系数(根据题意给定) 按照市场价来组综合单价 单价中的人工费:人工消耗量X市场人工价 单价中的材料费:各种材料消耗量X材料的市场价X(1+% 单价中的机械费:各种机械消耗量X机械的市场价 管理费费率和利润率:按照工程类别,查出管理费率和利润率, 管理费费率+利润率 合价中的人工费:单价中的人工费X数量 合价中的材料费:单价中的材料费X数量 合价中的机械费:单价中的机械费X数量 管理费和利润:(合价中的人工费+合价中的机械费)X(管理费费 率+利润率) 人工费调整:因采用市场价,所以人工费再不调整 材料费价差调整:因采用市场价,所以材料费再不调整 按照基价来组综合单价 单价中的人工费:基价中的人工费X(1+% 单价中的材料费:基价中的材料费x(1+% 单价中的机械费:基价中的机械费 管理费费率和利润率:按照工程类别记取(管理费费率+利润率) 合价中的人工费:单价中的人工费X数量 合价中的材料费:单价中的材料费X数量 合价中的机械费:单价中的机械费X数量 管理费和利润:(合价中的人工费)X(管理费费率+利润率) 人工费调整:所有定额项目的人工消耗量X各自的数量X(市场人工单价—综合工日单价X) 2)实物法调整材料价差: 要调差的材料的数量二该材料的消耗量X数量 价差二指导价-预算价或者暂估价-预算价 价差中的合价二要调差的材料的数量X价差 2)系数法调整价差 计算基数二合价中的材料费合计 施工取费实例 试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用) 1、确定有关计费费率:根据企业情况确定管理费和利润分别按三类民用建筑中限20.5%和14%计算【基数:人工+机械】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限9.7%计算【基数为分部分项工程量清单项目及技术措施项目的:人工+机械】;规费按4.39%计【基数:直接费+综合费用】;税金按3.513%计【基数:直接费+综合费用+规费】;企业根据工程及市场波动情况确定按【人工+机械的】4%考虑风险费用【在综合单价内考虑】。 2、分部分项工程量清单项目及措施项目综合单价计算: 分部分项工程量清单综合单价分析表 措施项目单价分析表 【不同模板及其他技术措施费应按具体内容分别列项】 3、措施项目费用计算: (1)施工技术措施项目费: 基础模板工程:150m2×21.47=3221元 ······ (2)组织措施费用计算: 【基数为分部分项工程量清单项目及技术措施项目的人工费+机械费】 基数计算:550×(3+17)+80×(14+10)+150×(8+1)=14270元 4、清单报价: 分部分项工程量清单计价表 措施项目清单计价表 单位工程费汇总表 工程名称:某市区临街三类民用建筑第 1页共 N 页 税金=(41574+4605+2027)×3.513%=1693(元) 实例二:【工料单价计价示例】:工程已知数据条件同实例一 实例三【工程量清单计价示例】:某市区临街三类民用建筑给排水安装工程已知数据 试确定以上清单综合单价和项目总报价。(各数据均假设,不考虑其他项目清单费用)1、确定有关计费费率:根据企业情况确定管理费和利润分别按给排水管道安装工程中限35%和24%计算【基数:人工】;施工组织措施费按清单要求和施工组织内容【假设各项之和】以定额有关标准合计的中限13%计算【基数为分部分项工程量清单项目及技术措施项目的人工费】;规费按23.61%计【基数:人工费】;税金按3.513%计【基数:直接费+综合费用+规费】; 企业根据工程及市场波动情况确定按【材料】的10%考虑风险费用;【在综合单价内考虑】 2、分部分项工程量清单项目综合单价计算: (1)技术措施项目费计算:(本例按定额计算规则以计算范围人工费为基数计算,也可按施工设计内容套用相应消耗量定额计算) 脚手架搭拆费=(3×55+2×80)×5%=16.25元(假设其中材料费为9元) 其中:人工费=16.25×25%=4.06元 按此计算项目的脚手架搭拆综合报价: 16.25+4.06×(35%+24%)+9×10%=19元 (2)施工组织措施费计算:【基数为分部分项工程量清单项目及技术措施项目的人工费】基数计算:55×3+80×2+4=329元 组织措施费=329×13%=43元 (实际工程计价应按具体措施费内容列项) 建筑安装工程工程量清单计价费用计算程序 一、工程量清单综合单价计算程序 (一)建筑、市政、机械土石方、仿古建筑、炉窑砌筑工程以定额基价人工费、材料费、机械费之和为计算基础,计算程序见表19。 综合单价计算程序 表19序号费用名称计算式 1分项直接工程费 1.1+1.2+1.3 1.1人工费定额基价人工费 1.2材料费定额基价材料费 1.3机械费定额基价机械费 2企业管理费1×费率 3利润1×费率 4人材机价差 4.1+4.2+4.3 4.1人工费价差 4.2材料费价差 4.3机械费价差 5风险因素一般风险费用 6综合单价1+2+3+4+5 (二)装饰、安装、市政安装、人工土石方、园林、绿化工程以定额人工费为计算基础,计算程序见表20。 综合单价计算程序 表20序号费用名称计算式 1分项直接工程费 1.1+1.2+1.3+1.4 1.1人工费定额基价人工费 1.2材料费定额基价材料费 1.3机械费定额基价机械费 1.4未计价材料费 2企业管理费1×费率 3利润1×费率 4人材机价差 4.1+4.2+4.3 4.1人工费价差 4.2材料费价差 4.3机械费价差 5风险因素一般风险费用 6综合单价1+2+3+4+5 一、单位工程造价计算程序(见表21) 表21序号费用名称计算式金额(元) 1分部分项工程量清单合价 2措施项目清单合价 2.1+2.2 2.1技术措施费 2.2组织措施费 3其他项目清单合价 4规费(1+2.1)中的定额基价直接工程费×费率 或(1+2.1)中的定额基价人工费×费率 5安全文明施工专项费按文件规定计算 6工程定额测定费(1+2+3+4+5)×费率 7税金(1+2+3+4+5+6)×税率 8合价1+2+3+4+5+6+7 三、工程量清单计价说明 (一)工程量清单计价应根据国家标准《建设工程工程量清单计价规范》、《重庆市建设工程工程量清单计价实施细则》及本定额规定,编制工程量清单,进行清单计价、签定合同价款、办理工程结算。 (二)工程量清单由分部分项工程量清单、措施项目清单和其他项目清单组成。 (三)工程量清单综合单价应包括完成工程量清单中一个规定计量单位项目所需的人工费、材料费、机械使用费、管理费、利润及一般风险费用。 工程量清单计价的基本过程1、工程量清单编制程序 图1 工程量清单编制程序 2、工程量清单计价过程 三、工程量清单计价的方法 分部分项工程费=∑?分部分项工程综合单价 分部分项工程量 措施项目费= ∑?措施项目综合单价措施项目工程量 单位工程造价=分部分项工程费+措施项目费+其他项目费+规费+税金 单项工程造价= ∑单位工程报价 建设项目总造价=∑单项工程报价 四、分部分项工程费计算 (1)计算施工方案工程量 注意:招标人提供——工程净量;投标人计算——施工作业量 工程量清单计算规则对主项以外的工程内容的计算方法及计量单位不作规定,由投标人根据施工图及投标人的经验自行确定。 (2)人、材、机数量测算 图2 工程量清单计价过程 按反映企业水平的企业定额或参照政府消耗量定额确定人工、材料、机械台班的耗用量。 (3)市场调查和询价 采用市场价格作为参考,考虑一定的调价系数,确定人、材、机单价。 (4)计算清单项目分项工程的直接工程费单价 计算出对应分项工程单位数量的人工费、材料费和机械费。计算公式: 人工费=∑?对应的人工工资单价 人工工日数 材料费=∑?对应的材料预算单价 材料消耗量 机械费=∑?对应的机械台班单价 机械台班消耗量 分项工程的直接工程费单价=∑(人工费+材料费+机械费) (5)计算综合单价 计算综合单价中的管理费和利润时,可以根据每个分项工程的具体情况逐项估算。一般情况下,采用分摊法计算分项工程中的管理费和利润,即先计算出工程的全部管理费和利润,然后再分摊到工程量清单中的每个分项工程上。 【例1】某多层砖混住宅土方工程,土壤类别为三类土;基础为砖大放脚带形基础;垫层宽度为920mm,挖土深度为1.8m,基础总长度为1590.6 m。根据施工方案,土方开挖的工作面宽度各边0.25m,放坡系数为0.2。除沟边堆土1000 m3外,现场堆土2170.5m3,运距60m,采用人工运输。其余土方需装载机装,自卸汽车运,运距4km。已知人工挖土单价为8.4清单计价中综合单价怎么计算

工程量清单综合单价的计算方法

综合单价与定额单价

工料单价法计价程序、综合单价法计价程序

单价法、实物法和综合单价法的区别

采用工程量清单计价(人工计算单价)

综合单价计算范例

建筑安装工程费用构成表

工料单价法综合单价法区别

综合单价的计算方法

综合单价的计算方法

建筑工程材料预算价格计算公式如下

清单计价中综合单价怎么计算

综合单价的计算方法

综合单价法和工料单价法工程费用计算示例

建筑安装工程工程量清单计价费用综合单价计算程序

工程量清单计价的基本过程