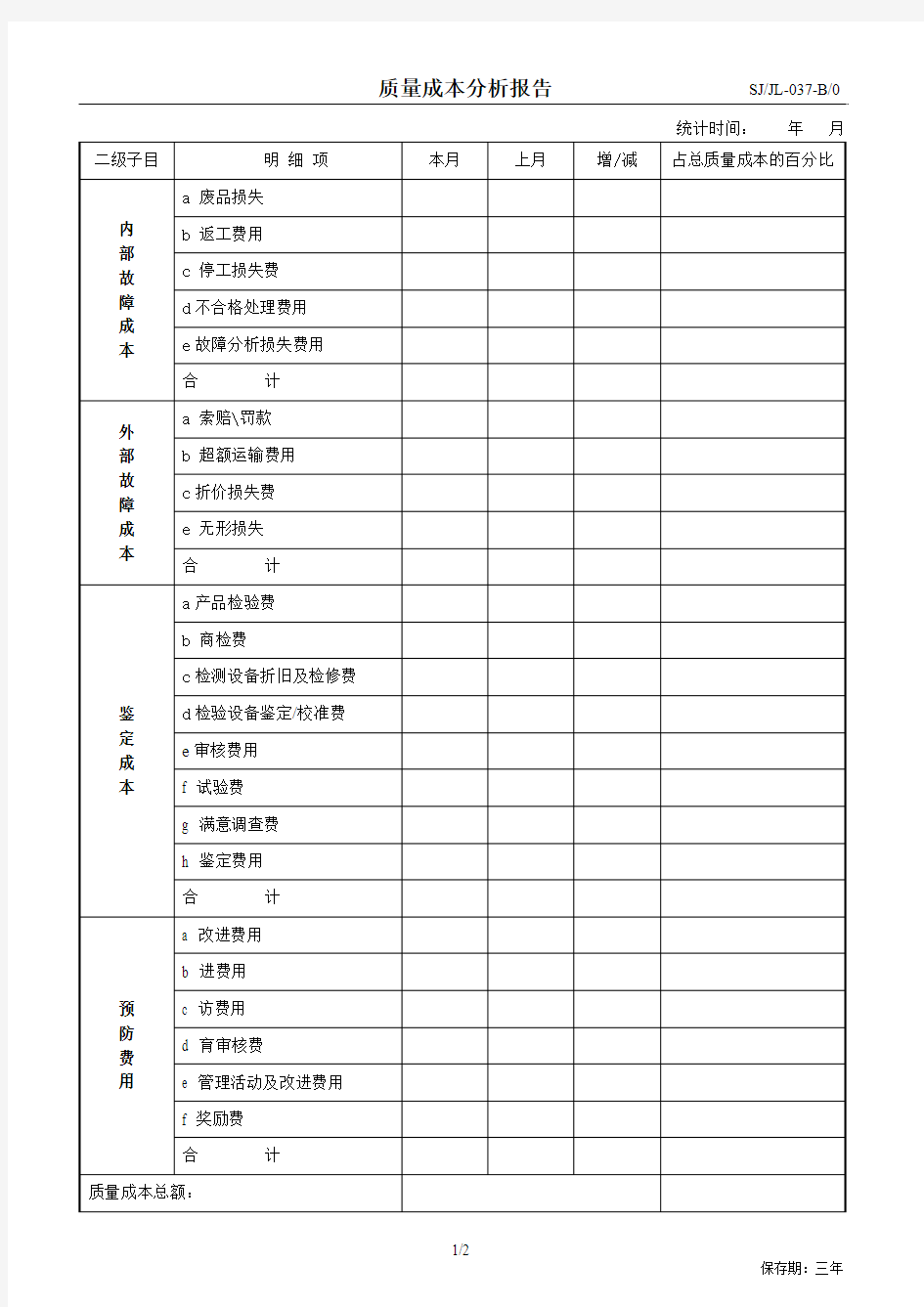

质量成本分析报告-037

1/2

保存期:三年

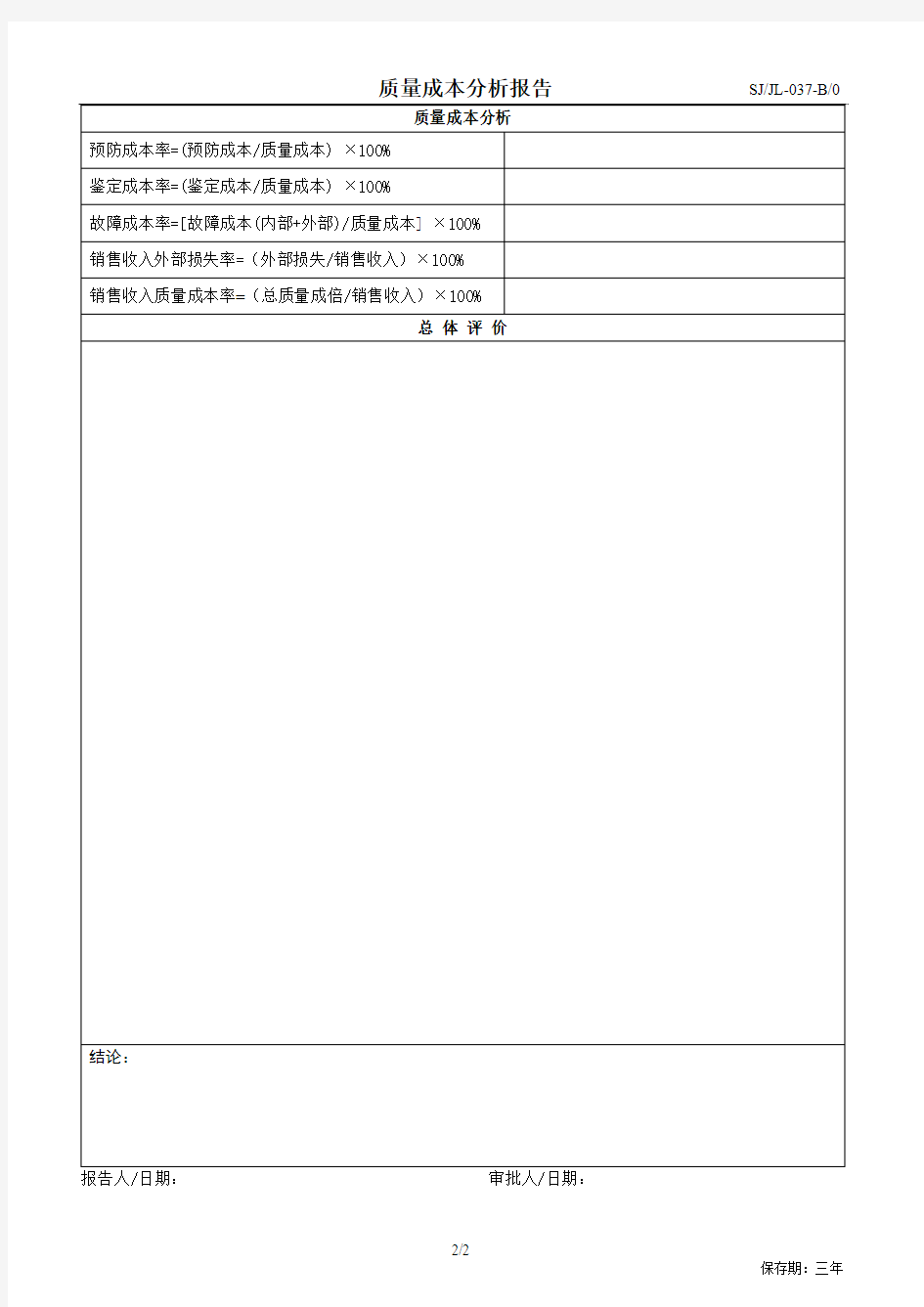

报告人/日期:审批人/日期:

2/2

保存期:三年

集团公司地月度财务分析汇报

企业月度财务分析报告 单位:演示单位 报告期间:2011年4月

目录 一、财务状况总体评述 1.公司整体财务状况 2.行业竞争对手对比 二、财务报表分析 (一)资产负债表分析 1.资产状况及资产变动分析 2.流动资产结构变动分析 3.非流动资产结构变动分析 4.负债及所有者权益变动分析(二)利润表分析 1.利润总额增长及构成情况 2.成本费用分析 3.收入质量分析 (三)现金流量表分析 1.现金流量项目结构与变动分析 2.现金流入流出结构对比分析 3.现金流量质量分析 三、财务分项分析 (一)盈利能力分析 1.以销售收入为基础的利润率分析 2.成本费用对盈利能力的影响分析 3.收入、成本、利润的协调分析 4.从投入产出角度分析盈利能力(二)成长性分析 1.资产/资本增长稳定性分析 2.利润增长稳定性分析 (三)现金流量指标分析 1.现金偿债比率 2.现金收益比率 (四)偿债能力分析 1.短期偿债能力分析 2.长期偿债能力分析 (五)经营效率分析 1.资产使用效率分析 2.存货、应收账款使用效率分析 3.营运周期分析 (六)经营协调性分析 1.长期投融资活动协调性分析 2.营运资金需求变化分析 3.现金收支协调性分析 4.企业经营的动态协调性分析 四、综合评价分析 (一)杜邦分析 (二)经济增加值(EVA)分析 (三)财务预警-Z计分模型

一、财务状况总体评述 2007年4月,演示单位当月实现营业收入72,183.41万元,累计实现营业收入 300,529.25万元,去年同期实现营业收入126,656.40万元,同比增加137.28%;当月实现利润总额2,509.69万元,累计实现利润总额9,906.00万元,较去年同期增加100.70%;当月实现净利润1,634.39万元,累计实现净利润7,851.99万元,较同期增加86.25%。 以下是根据沃尔评分体系对企业进行的综合评价: 项目实际值行业平均值综合得分分项得分 综合能力213.76 213.76 偿债能力54.99 274.96 资产负债率80.33 64.30 14.99 74.96 已获利息倍数35.04 1.10 40.00 200.00 盈利能力76.00 500.00 净资产收益率21.10 1.07 50.00 330.00 总资产报酬率 5.69 0.83 26.00 170.00 运营能力36.00 418.07 总资产周转率(次) 1.68 0.27 18.00 250.00 流动资产周转率(次) 2.13 0.63 18.00 168.07 发展能力46.77 344.88

质量成本分析报告

Sk(上海)公司 质量成本综合分析报告 2014年度 编制: 审核: 批准: 二0一四年一月一日 质量管理处:黄靖壹梁宇董舒尧胡 浩

刘启馨王容王梦洁 总经理: 您好 2013年第四季度质量成本分析报告 一、本年度质量成本概况 根据财会处提供的“质量成本报表”,2013年全厂质量成本总额达万元,其中内部质量损失393万元,外部质量损失万元,工业总产值60234万元,质量损失损失率为%,较好地实现了工厂制定的%内控指标。2013年工厂生产成本是万元,与2012年同期相比上升个百分点,从而说明工厂产品内部损失比去年同期有所增加,质量管理体系有效性差。质量成本控制还应贯穿于工厂整个生产过程中,只有各个阶段和环节从严内部管理,采取有效措施,才能降低成本,获得最佳效益。 二、质量成本构成分析(见表1) 几项质量成本指标的完成情况见表1和表2。 表1 质量成本构成分析表

从构成关系表中可看出,2013年五大科目所占质量总成本的比例为:内部故障损失成本占%、外部故障损失成本占%、鉴别成本占%、预防成本占%;外部质量保证成本占%。与上学期相比:内部故障损失成本升高%、外部故障损失成本降低%、鉴定成本降低%、预防成本降低%、外部质量成本保证成本升高%。 三、对质量成本的各构成项目进行剖析 1.内部故障损失成本中废品损失万元,占本科目的%;返工损失万元,占本科目的%。

其中废品损失A产品万元、B产品万元、C产品万元等。 从废品损失来看,新产品所占的比例较大。主要原因为: ①A产品等均为今年批量生产的第一年,各方面工艺处于磨合时期,故产生的费用较大。 ②B、C等产品工艺方面还存在一定问题,过程不能充分满足工艺要求,因而产生废品。 三分厂在A产品的加工中产生的废品实施较大,有关单位应组织原因分析,制定纠正和预防措施,使该产品的废品损失率降下来。 2.外部故障损失占一部分,原因是因某供方所供的原料有连续两批不合格所致。 3.鉴别成本中分析测试费用万元,占质量成本的%,比上年同期降低个百分点,但实际发生额却比上年同期升高。原因为2005年第四季度与上年同期相比,产品交验品种增多、批次增多,尤其新产品所占分析测试比重大,如A产品分析测试费用为总分析测试费用的%、B产品为%,因此致使分析测试费用增大。 4.预防成本共发生费用万元,占质量总成本的%,比上年同期降低%。其中工序控制费用万元,比上面同期升高%。主要原因是为了加强外包供方的质量控制。某公司加强工序控制发生的正常费用,其余为三分厂产品原材料价格所致。 5.外部质量保证成本万元,其中万元为2005年第三方认证机构对我公司进行监督检查时所发生的费用。 四、质量成本的趋势分析 2005年质量成本的总发展趋势见表2 表2 2005年质量成本的发展趋势(单位:万元)

项目机械设备月度成本分析报告

附件4: 20**年(**月)***项目部 机械设备经济活动分析报告 (示范文本) 物设部 20**年**月**日

目录 一、20**年**月租赁机械情况 (3) 二、零租机械分析 (4) 三、机械设备燃料消耗分析 (4) 四、机械完好率和利用率情况 (6) 五、设备的安全使用情况分析 (6) 六、本月项目机械设备管理中存在的问题及整改措施 (7) 七、上月项目机械设备管理存在问题的整改情况 (7) ***项目部机械经济活动分析报告 ***项目部领导(***公司设备部): 根据集团公司工程项目设备精细化管理要求,***项目物机部结合项目*月度(20**年)机械运行费用(包括机械租赁费用)等情况进行分析,现将20**年度(或*月度)***项目部机械经济分析情况

如下: 一、20**年**月租赁机械情况 20**年**月本项目共租1赁机械**台套,租赁费***元。其中自有机械**台,租费***元;外租机械**台,租费***元。协力队伍自带机械**台套,按当地市场租费共计***元。具体情况如下表: 租赁机械(自有、外租)情况表 分析: 协力队伍自带机械情况表

说明:根据以上数据进行文字分析…………………… 1.自有机械设备费用情况分析 2.外租机械设备费用情况分析 3.协力队伍机械设备情况分析 二、零租机械分析 20**年**月本项目零租赁机械**台,租赁费用共计***元。具体情况如下表: 分析: 三、机械设备燃料消耗分析 20**年**月本项目租赁机械动力费共计***元。其中自有机械**台,动力费***元;外租机械**台,动力费***元。具体情况如下表: 自有机械动力消耗情况分析表

最新完整月度财务分析报告

最新完整月度财务分析报告. 一、企业生产经营情况 (一)本月和本年累计生产经营情况,包括主要产品(或业务)生产、业务营业量、销售量(进口额、出口额)及环比增长量;市场形势变化对生产经营的影响。 (二)新产品、新技术、新工艺开发及投入情况。 (三)经营中出现的问题和困难,以及需要说明的其他业务情况和事项。 二、资金增减和周转情况 (一)货币资金的主要来源及同比变化情况。(二)应收账款、存货同比变化情况及增减原因。 (三)资产、负债、所有者权益项目中,如同比变动幅度超过30%,应说明原因。 三、实现利润(亏损)情况 (一)营业收入、主营业务收入的环比增减额及其主要影响因素;营业收入、主营业务收入的同比增减额及其主要影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等。 (二)成本费用变动的主要因素和各构成部分的变动因

素,包括成本费用总额、销售费用、管理费用、财务费用、2016全新精品资料-全新公文范文-全程指导写作–独家原创 14 / 1. 人工成本同比变化情况及主要因素。 (三)环比及同比影响其他收益的主要事项,包括投资收益变动情况、补贴收入各款项来源和金额、营业外收支的主要事项和金额。 (四)亏损企业户数、亏损面、亏损总额及同比增减额、亏损原因。 四、企业财务风险情况 (一)企业从事的风险投资业务,主要包括委托理财、股票投资、基金投资、期货及衍生品交易等风险业务占用资金规模、资金来源与盈亏情况。 (二)企业债务负担情况,主要包括长、短期借款同比增减金额及原因,逾期债务本金和未偿还利息情况。 五、对企业月度财务状况、经营成果和现金流量产生重大影响的其他事项。 公司财务分析报告范本 一,总体评述 (一) 总体财务绩效水平 根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年

公司月度财务分析报告怎么写

公司月度财务分析报告怎么写 公司月度财务分析报告怎么写 财务分析报告需要有主题,一般有:财务报表分析、成本分析、盈利能力分析、安全性分析(债权、债务情况)、现金流量分析,等等。不可能一个分析报告包括所有内容,也不用面面俱到。 分析报告(大致)提纲,以财务报表分析为例: 一、基本情况、分析期间、分析目的 二、三个会计报表及简要说明 三、存在主要问题及原因分析 四、改进建议及实施方案或步骤 五、总结。一般最后用语为“特此报告”或“专此报告”,另起一行。 分析时可以用绝对数、相对数、与企业历史情况比较、与同行业比较等方法,选取关键性指标,如销售利润率、资产负债率、权益报酬率、现金获利指数等等。 公司一季度财务分析报告范文 一、利润分析: (一)集团利润额增减变动分析 1、利润额增减变动水平分析

⑴净利润分析:一季度公司实现净利润105.36万元,比上年同期减少了55.16万元,减幅34%。净利润下降原因:一是由于实现利润总额比上年同期减少50.5万元,二是由于所得税税率增长,缴纳所得税同比增加4.65万元,其中利润总额减少是净利润下降的主要原因。 ⑵利润总额分析:利润总额140.48万元,同比上年同期190.98万元减少50.5万元,下降26%。影响利润总额的是营业利润同比减少67.24万元,补贴收入增加17万元。 ⑶营业利润分析:营业利润123.18万元,较上年190.42万元大幅减少,减幅35%。主要是产品销售利润和其他业务利润同比都大幅减少所致,分别减少46.53万元和20.71万元。 ⑷产品销售利润分析:产品销售利润82.95万元同比129.48万元,下降36%。影响产品销售利润的有利因素是销售毛利同比增加162.12万元,增长率27%;不利因素是三项期间费用686.41万元,同比增加208.65万元,增长率43.67%。期间费用增长是导致产品销售利润下降的主要原因。由于今年一季度淡季不淡,销售收入同比增长53%,销售运费、工资、广告及相应的贷款利息、汇兑损失也比上年大幅增长。销售费用、管理费用、财务费用,同比增加额分别是108.31万元、8.32万元和92.19万元,其中销售费用和财务费用同比增长最快,分别增长98%和67%。 ⑸产品销售毛利分析:一季度销售毛利769.36万元,销售毛利较上年增加162.12万元,增长率27%;销售毛利同比增加的原因

GJB质量经济性分析报告

质量经济性分析报告 一、基本情况 根据GB/T19001-2008《质量管理体系要求》和G JB9001B-2009《质量管理体系要求》质量管理体系过程“5.6.2.2 财务部门负责提供质量经济性分析报告。”和“8.4.2 d)财务部门负责质量成本统计和质量经济性数据分析(按作业指导书《质量经济性统计和分析实施细则》)”的要求,财务部编制的质量经济性分析报告作为管理评审输入之一。为此,财务部采用了“质量成本法”,根据从质管部、经营部、生产部、经核室、工艺室等部门传递过来的质量、工艺工时、材料消耗等数据,结合本部门形成的生产经营财务数据,按照预防成本、鉴定成本及内、外部故障损失等四个方面进行了质量成本的统计分析,同时结合生产经营财务数据分析了质量成本的变动状况,对质量管理体系的财务支出有效性进行了评价,并针对一些问题提出了相应的改进方向,以便综合实施质量改进,不断提高我公司质量管理体系的有效性和经济性。 为了真实地反映公司质量管理体系的财务状况,财务部根据本公司有关职能部门提供的有关质量成本数据,从财务会计账簿中收集了有关财务信息,按照质量成本核算办法,进行了统计、核算、分析、汇总、报告,并从财务角度识别质量管理体系上的薄弱环节及其无效的管理活动活动,从提出完善质量体系的方向,提高质量管理体系的经济性。 二、综合分析 现将2011.7~2012.6期间的质量经济性分析结果汇报如下:

(一)质量成本构成关系分析 2011年7月至2012年6月质量总成本约为165.13万元(详见下表)。 质量成本构成关系如下图所示。其中比例最高的是鉴定成本,为70.64%;最低的是外部损失成本,为0.31%。 各项质量成本的组成如下:

成本费用分析汇报如何写.doc

成本费用分析报告如何写 成本分析是成本管理的重要组成部分,是寻求降低成本途径的重要的手段。成本分析报告的种类按时间可分为月度成本分析、季度成本分析、年度成本分析。本文主要介绍了成本分析报告的格式、成本分析的组成、成本分析实务等内容。 一、概述 成本费用分析可以大大提高企业的管理水平,从而为降低生产成本、提高企业经济效益打下坚实的基础。成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。 成本费用分析报告的格式 成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。 (1)标题 标题由成本分析的单位、分析的时间范围、分析内容三方面构成。如:《××棉纺厂××××年×月份的成本分析报告》。 (2)数据表格 成本分析报告数据表格的一般内容有:原料成本表、工费成本表、分品种的单位成本表等。 (3)文字分析说明 文字分析说明重在以表格数据为基础,查明导致成本升高的

主要因素。影响产品成本的因素包括:①建厂时带来的固有因素。 ②宏观经济因素。③企业经营管理因素。④生产技术因素。这几类因素是不能截然分开的,一般来说,内部因素应该是分析的重点。 (4)提出建议 成本分析报告是从影响成本诸要素的分析入手,找出影响总成本升或者降的主要原因,并针对原因提出控制成本(降低成本)的措施,以供领导决策参考。 导语 导语也称前言、总述、开头。分析报告一般都要写一段导语,以此来说明这次情况分析的目的、对象、范围、经过情况、收获、基本经验等,这些方面应有侧重点,不必面面俱到。或侧重于情况分析的目的、时间、方法、对象、经过的说明,或侧重于主观情况,或侧重于收获、基本经验,或对领导所关注和情况分析所要迫切解决的问题作重点说明。如果是几个部门共同调查分析的,还可在导语中写上参加调查分析的单位、人员等。总之,导语应文字精练,概括性强。应按情况分析主旨来写,扣住中心内容,使读者对调查分析内容获得总体认识,或提出领导所关注和调查分析所要迫切解决的问题,引人注目,唤起读者重视。 主体 主体是分析报告的主要部分,一般是写调查分析的主要情况、做法、经验或问题。如果内容多、篇幅长,把它分成若干部分,各加上一个小标题;难以用文字概括其内容的,可用序码来

成本分析报告标准格式.doc

成本分析报告标准格式 一、概述 成本分析可以大大提高企业的管理水平,从而为降低生产成本、提高企业经济效益打下坚实的基础。成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。 成本分析报告的格式 成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。 (1)标题 标题由成本分析的单位、分析的时间范围、分析内容三方面构成。如:《××棉纺厂××××年×月份的成本分析报告》。 (2)数据表格 成本分析报告数据表格的一般内容有:原料成本表、工费成本表、分品种的单位成本表等。 (3)文字分析说明 文字分析说明重在以表格数据为基础,查明导致成本升高的主要因素。影响产品成本的因素包括:①建厂时带来的固有因素。②宏观经济因素。③企业经营管理因素。④生产技术因素。这几类因素是不能截然分开的,一般来说,内部因素应该是分析的重点。

4)提出建议 成本分析报告是从影响成本诸要素的分析入手,找出影响总成本升或者降的主要原因,并针对原因提出控制成本(降低成本)的措施,以供领导决策参考。 导语 导语也称前言、总述、开头。分析报告一般都要写一段导语,以此来说明这次情况分析的目的、对象、范围、经过情况、收获、基本经验等,这些方面应有侧重点,不必面面俱到。或侧重于情况分析的目的、时间、方法、对象、经过的说明,或侧重于主观情况,或侧重于收获、基本经验,或对领导所关注和情况分析所要迫切解决的问题作重点说明。如果是几个部门共同调查分析的,还可在导语中写上参加调查分析的单位、人员等。总之,导语应文字精练,概括性强。应按情况分析主旨来写,扣住中心内容,使读者对调查分析内容获得总体认识,或提出领导所关注和调查分析所要迫切解决的问题,引人注目,唤起读者重视。 主体 主体是分析报告的主要部分,一般是写调查分析的主要情况、做法、经验或问题。如果内容多、篇幅长,把它分成若干部分,各加上一个小标题;难以用文字概括其内容的,可用序码来标明顺序。主体部分有以下四种基本构筑形式。 1) 分述式:这种结构多用来描述对事物作多角度、多侧面分析的结果,是多向思维在谋篇布局中的反映。其特点是反映业务范围宽、概括面广。

质量成本分析报告精编版

质量成本分析报告精编 版 MQS system office room 【MQS16H-TTMS2A-MQSS8Q8-MQSH16898】

Sk(上海)公司 质量成本综合分析报告 2014年度 编制: 审核: 批准: 二0一四年一月一日 质量管理处:黄靖壹梁宇董舒尧胡浩 刘启馨王容王梦洁 总经理: 您好 2013年第四季度质量成本分析报告 一、本年度质量成本概况 根据财会处提供的“质量成本报表”,2013年全厂质量成本总额达万元,其中内部质量损失393万元,外部质量损失万元,工业总产值60234万元,质量损失损失率为%,较好地实现了工厂制定的%内控指标。2013年工厂生产成本是万元,与2012年同期相比上升个百分点,从而说明工厂产品内部损失比去年同期有所增加,质量管理体系有效性差。质量成本控制还应贯穿于工厂整个生产过程中,只有各个阶段和环节从严内部管理,采取有效措施,才能降低成本,获得最佳效益。 二、质量成本构成分析(见表1) 几项质量成本指标的完成情况见表1和表2。

损失成本占%、外部故障损失成本占%、鉴别成本占%、预防成本占%;外部质量保证成本占%。与上学期相比:内部故障损失成本升高%、外部故障损失成本降低%、鉴定成本降低%、预防成本降低%、外部质量成本保证成本升高%。 三、对质量成本的各构成项目进行剖析 1.内部故障损失成本中废品损失万元,占本科目的%;返工损失万元,占本科目的%。 其中废品损失A产品万元、B产品万元、C产品万元等。 从废品损失来看,新产品所占的比例较大。主要原因为: ①A产品等均为今年批量生产的第一年,各方面工艺处于磨合时期,故产生的费用较大。 ②B、C等产品工艺方面还存在一定问题,过程不能充分满足工艺要求,因而产生废品。 三分厂在A产品的加工中产生的废品实施较大,有关单位应组织原因分析,制定纠正和预防措施,使该产品的废品损失率降下来。 2.外部故障损失占一部分,原因是因某供方所供的原料有连续两批不合格所致。 3.鉴别成本中分析测试费用万元,占质量成本的%,比上年同期降低个百分点,但实际发生额却比上年同期升高。原因为2005年第四季度与上年同期相比,产品交验品种增多、批次增多,尤其新产品所占分析测试比重大,如A产品分析测试费用为总分析测试费用的%、B产品为%,因此致使分析测试费用增大。 4.预防成本共发生费用万元,占质量总成本的%,比上年同期降低%。其中工序控制费用万元,比上面同期升高%。主要原因是为了加强外包供方的质量控制。某公司加强工序控制发生的正常费用,其余为三分厂产品原材料价格所致。 5.外部质量保证成本万元,其中万元为2005年第三方认证机构对我公司进行监督检查时所发生的费用。 四、质量成本的趋势分析 2005年质量成本的总发展趋势见表2

质量成本统计与分析

质量成本统计与分析

Contents 目录 质量成本分类 鉴定成本 预防成本 成本降低措施 内外部失败损失成本

一、质量成本分类 质量培训成本 质量管理活动费 测试检验费 产品报废损失费 返修、重检筛选费 停线损失费 索赔费 退货损失费 预防成本 内部损失成本 外部损失成本 鉴定成本 质量成本

车间培训内容培训人数培训时长(H)每人单价/H 培训成本费(元) SMT车间炉后AOI外观标准培训24 1 18.3 439.2 上料流程培训70 1 18.3 1281 物料识别培训70 1 18.3 1281 AOI辨别培训24 1 18.3 439.2 设备操作培训70 1 18.3 1281 动力车间 自检、互检培训150 1 18.3 2745 质量意识培训20 1 18.3 366 质量意识培训60 1 18.3 1098 工艺流程培训75 30分钟9.15 686.25 测试注意事项培训40 30分钟9.15 366 后焊注意事项培训45 30分钟9.15 411.75 插件注意事项培训70 30分钟9.15 640.5 合计11035 8月份质量培训相关成本费用约为11035元;

项目人数成本费用单价(预估平均值)质量管理活动费(元)备注 主管 1 9000 9000 李祝杰 班长 2 6000 12000 赵宁宁、谷艳杰 副班 2 5000 10000 黄雪凤、严来 工程师 3 7500 22500 罗泽乐、吴成涛、蓝山技术员 1 6000 6000 周继琼 - 10 30 300 动力制程稽核改善合计59800 - 8月份质量管理品质人员成本约为59800元;

质量成本分析报告记录

质量成本分析报告记录

————————————————————————————————作者:————————————————————————————————日期:

质量成本分析报告(2014年11月—2015年10月) 编制: 审核: 批准: 宝鸡市永盛泰钛业有限公司 2015年10月31日

质量成本分析报告 宝鸡市永盛泰钛业有限公司综合办财务室按YSTI-CX-04-2012《质量成本管理程序》,通过组织质量成本管理培训,在相关部门建立核算点,明确三级科目收集渠道,从目前情况看,各项报表已建立并实施,运行正常。现将2014年11月—2015年10月质量成本分析汇总报告如下: 一.质量成本核算结果 1.质量成本总额 2014年11月—2015年10月销售额总计58744586.92元,质量成本总计1707283.12元,质量成本占销售收入的2.9%(一般应在1-5%)。每年年底都要支付外包加工费,所以2014年11、12月和2015年10月质量成本较其他月有所增加。 2.质量成本构成及比率、质量成本构成见2014年11月—2015年10月质量成本分析报告表(见附表)。2014年11月—2015年10月质量成本构成比例见质量成本分布情况表(%),我公司质量成本尚属于改进阶段,对质量成本的管理也有待于完善。

2014年11月—2015年10月质量成本分布情况表(%)项目 月份内部损失外部损失预防成本鉴定成本 损失成本 (合计) 11 155937.61 710.00 1000 2607.47 160255.08 12 165130.45 556.00 1500 4562.23 171748.68 1 109517.3 748.00 1000 3916.41 115181.71 2 131828.10 546.2 500 4086.21 136960.51 3 120268.52 607.00 2500 5897.90 129273.42 4 120381.80 493.00 2400 3619.82 126894.62 5 118357.37 874.62 12500 3762.14 135494.13 6 121415.04 530.00 ——3167.48 125112.52 7 129301.42 397.90 ——3556.47 133255.79 8 119311.12 486.20 6000 3748.41 129545.73 9 167403.6 577.20 ——4037.29 172018.09 10 167173.51 762.00 ——3607.33 171542.84合计1626025.847288.122740046569.161707283.12二、生产部各车间质量损失成本统计及排列分析 2014年11月—2015年10月各生产车间质量损失成本共计1707283.12元,总成本:55808564.71元,质量损失成本占总成本的3.06%。根据对生产部质量损失的统计及排列分析见生产部各车间2014

完整月度财务分析报告

月度财务分析报告 单位:**单位 报告期间:20**年**月

目录 一、财务状况总体评述 1.公司整体财务状况 2.行业竞争对手对比 二、财务报表分析 (一)资产负债表分析 1.资产状况及资产变动分析 2.流动资产结构变动分析 3.非流动资产结构变动分析 4.负债及所有者权益变动分析 (二)利润表分析 1.利润总额增长及构成情况 2.成本费用分 析 3.收入质量分析 (三)现金流量表分析 1.现金流量项目结构与变动分析 2.现金流入流出结构对比分析 3.现金流量质量分析 三、财务分项分析 (一)盈利能力分析 1.以销售收入为基础的利润率分析 2.成本费用对盈利能力的影响分析

3.收入、成本、利润的协调分析 4.从投入产出角度分析盈利能力 (二)成长性分析 1.资产/资本增长稳定性分析 2.利润增长稳定性分析 (三)现金流量指标分析 1.现金偿债比率 2.现金收益比率 (四)偿债能力分析 1.短期偿债能力分析 2.长期偿债能力分析 (五)经营效率分析 1.资产使用效率分析 2.存货、应收账款使用效率分析 3.营运周期分析 (六)经营协调性分析 1.长期投融资活动协调性分析 2.营运资金需求变化分析 3.现金收支协调性分析 4.企业经营的动态协调性分析 四、综合评价分析 (一)杜邦分析

(二)经济增加值(EVA)分析 (三)财务预警-Z计分模型 一、财务状况总体评述 2007年4月,演示单位当月实现营业收入72,183.41万元,累计实现营业收入 300,529.25万元,去年同期实现营业收入126,656.40万元,同比增加137.28%;当 月实现利润总额2,509.69万元,累计实现利润总额9,906.00万元,较去年同期增加100.70%;当月实现净利润1,634.39万元,累计实现净利润7,851.99万元,较同期增加86.25%。 以下是根据沃尔评分体系对企业进行的综合评价: 项目实际值行业平均值综合得分分项得分 综合能力213.76 213.76 偿债能力54.99 274.96 资产负债率80.33 64.30 14.99 74.96 已获利息倍数35.04 1.10 40.00 200.00 盈利能力76.00 500.00 净资产收益率21.10 1.07 50.00 330.00 总资产报酬率 5.69 0.83 26.00 170.00 运营能力36.00 418.07 总资产周转率(次) 1.68 0.27 18.00 250.00 流动资产周转率(次) 2.13 0.63 18.00 168.07 发展能力46.77 344.88 营业增长率137.28 15.80 24.00 250.00 资本积累率11.95 6.30 22.77 94.88 二、财务报表分析 (一)资产负债表分析 项目增减额标识增减率 2006年4月2007年4月 流动资产86,118.26 159,232.85 73,114.59 84.90%

成本分析报告格式

成本分析报告格式 导读:本文成本分析报告格式,仅供参考,如果觉得很不错,欢迎点评和分享。 一、概述成本分析可以大大提高企业的管理水平,从而为降低生产成本、提高企业经济效益打下坚实的基础。成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。成本分析报告的格式成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。(1)标题标题由成本分析的单位、分析的时间范围、分析内容三方面构成。如:《××棉纺厂××××年×月份的成本分析报告》。(2)数据表格成本分析报告数据表格的一般内容有:原料成本表、工费成本表、分品种的单位成本表等。(3)文字分析说明文字分析说明重在以表格数据为基础,查明导致成本升高的主要因素。影响产品成本的因素包括:①建厂时带来的固有因素。②宏观经济因素。③企业经营管理因素。④生产技术因素。这几类因素是不能截然分开的,一般来说,内部因素应该是分析的重点。 4)提出建议成本分析报告是从影响成本诸要素的分析入手,找出影响总成本升或者降的主要原因,并针对原因提出控制成本(降低成本)的措施,以供领导决策参考。导语导语也称前言、总述、开头。分析报告一般都要写一段导语,以此来说明这次情况分析的目的、对象、范围、经过情况、收获、基本经验等,这些方面应有侧重点,不必面面俱到。或侧重于情况分析的目的、时间、方法、对象、

经过的说明,或侧重于主观情况,或侧重于收获、基本经验,或对领导所关注和情况分析所要迫切解决的问题作重点说明。如果是几个部门共同调查分析的,还可在导语中写上参加调查分析的单位、人员等。总之,导语应文字精练,概括性强。应按情况分析主旨来写,扣住中心内容,使读者对调查分析内容获得总体认识,或提出领导所关注和调查分析所要迫切解决的问题,引人注目,唤起读者重视。主体主体是分析报告的主要部分,一般是写调查分析的主要情况、做法、经验或问题。如果内容多、篇幅长,把它分成若干部分,各加上一个小标题;难以用文字概括其内容的,可用序码来标明顺序。主体部分有以下四种基本构筑形式。1) 分述式:这种结构多用来描述对事物作多角度、多侧面分析的结果,是多向思维在谋篇布局中的反映。其特点是反映业务范围宽、概括面广。2) 层进式:这种结构主要用来表现对事物的逐层深化的认识,是收敛性思维在文章谋篇布局中的反映。其特点是概括业务面虽然不广,开掘却很深。3)三段式:主体部分由三个段落组成:现状;原因;对策。如此三段,是三个层次,故称三段结构。4) 综合式:主体部分将上述各种结构形式融为一体,加以综合运用,即为综合式。例如,用“分述结构”来写“三段结构”中的“现状”;用“三段结构”来写“层进结构”中的一个层次;用“总分结构”来写“分述结构”中的某一方面内容;也可以使用“总分总结构”来写,分述之后总结主要情况、做法、经验或问题。公式完全成本=生产成本+期间费用。生产成本=直接材料+直接人工+制造费用。期间费用=管理费用+销售费用+财务费用。

企业月度财务分析报告范文

企业月度财务分析报告范文 关于企业月度财务分析报告范文,下面小编整理推荐企业资产财务分析报告,欢迎阅读参考。 企业月度财务分析报告范文【1】 一、企业生产经营情况 (一)本月和本年累计生产经营情况,包括主要产品(或业务)生产、业务营业量、销售量(进口额、出口额)及环比增长量;市场形势变化对生产经营的影响。 (二)新产品、新技术、新工艺开发及投入情况。 (三)经营中出现的问题和困难,以及需要说明的其他业务情况和事项。 二、资金增减和周转情况 (一)货币资金的主要来源及同比变化情况。(二)应收账款、存货同比变化情况及增减原因。

(三)资产、负债、所有者权益项目中,如同比变动幅度超过30%,应说明原因。 三、实现利润(亏损)情况 (一)营业收入、主营业务收入的环比增减额及其主要影响因素;营业收入、主营业务收入的同比增减额及其主要影响因素,包括销售量、销售价格、销售结构变动和新产品销售,以及影响销售量的滞销产品种类、库存数量等。 (二)成本费用变动的主要因素和各构成部分的变动因素,包括成本费用总额、销售费用、管理费用、财务费用、人工成本同比变化情况及主要因素。 (三)环比及同比影响其他收益的主要事项,包括投资收益变动情况、补贴收入各款项来源和金额、营业外收支的主要事项和金额。 (四)亏损企业户数、亏损面、亏损总额及同比增减额、亏损原因。 四、企业财务风险情况 (一)企业从事的风险投资业务,主要包括委托理财、股票投资、基

金投资、期货及衍生品交易等风险业务占用资金规模、资金来源与盈亏情况。 (二)企业债务负担情况,主要包括长、短期借款同比增减金额及原因,逾期债务本金和未偿还利息情况。 五、对企业月度财务状况、经营成果和现金流量产生重大影响的其他事项。 公司财务分析报告范本【2】 一,总体评述 (一) 总体财务绩效水平 根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高. (二) 公司分项绩效水平 项目

公司季度(月度)经营分析报告

公司季度(月度)经营分析报告

关于经营分析报告的相关内容的规定 一、总体经营情况 1、主体经营情况 序号指标 第3季度 实际预算预算完 成率% 占年度 预算% 1 产量 2 产值 3 销售量 4 销售额(不含税) 5 净现金流量 2、整体经营素质分析 序号指标 第*季度 实际预算预算完 成率% 占年度 预算% 1 毛利率 2 五项费用率 3 期间费用率 4 期末库存 5 成品库存占本季度平均月销售额比例 6 材料部件库存占本季度平均月销售额比例 7 存货周转率 8 应收款额 9 其中:逾期应收款 10 应收款周转率 3、季度期末存货分析 类别二级分类实际量预算量实际比重库龄分析 1 2 3=2/∑2列2个月内3个月内4月以上材料

在制品 成品 合计 4、季度期末应收帐款分析 序号客户折人民币 应收总额 折人民币 逾期金额 逾期率 (%) 帐龄分析 1个月内2-3月4-6月 1 2 3 4 5 6 7 8 9 10 11 12 13 总计 5、成本费用分析 项目名称预算实际 预算完 成率 子项产 值比例 年度累计预 算应完成 年度实际 累计完成 产值 销售成本 其中:原材料 辅料 直接工资 动力 制造费用综合人力成本率销售费用 财务费用

6、生产质量分析 项目产品进货检验批 次合格率 一次装配(交 验)合格率 成品检验 合格率 成品不合格 批次 重大质量事 故(次数) 7、质量成本分析 8、客户关系分析 本季度新拓供应商名录 本季度取消供应商名录 本季度处罚、警告供应商事件 本季度收到客户罚款、警告、嘉奖事件 本季度客户退货事件 9、人力资源状况分析 人员类别上季度末 人数 现有人数百分率 本月离 职数 本月入 职数 劳动生产率 高层干部技术人员财务人员营销业务员一般职员应届毕业生辅助人员生产工人 合计

成本分析报告的写法及范文

成本分析报告的写法及范文 成本分析报告的格式一般由标题、数据表格、文字分析说明三部分组成。(1)标题 标题由成本分析的单位、分析的时间范围、分析内容三方面构成。如:《××棉纺厂××××年×月份的成本分析报告》。 (2)数据表格 成本分析报告数据表格的一般内容有:原料成本表、工费成本表、分品种的单位成本表等。 (3)文字分析说明 文字分析说明重在以表格数据为基础,查明导致成本升高的主要因素。影响产品成本的因素包括:①建厂时带来的固有因素。②宏观经济因素。③企业经营管理因素。④生产技术因素。这几类因素是不能截然分开的,一般来说,内部因素应该是分析的重点。 4)提出建议 成本分析报告是从影响成本诸要素的分析入手,找出影响总成本升或者降的主要原因,并针对原因提出控制成本(降低成本)的措施,以供领导决策参考。 导语最全面的写作站

导语也称前言、总述、开头。分析报告一般都要写一段导语,以此来说明这次情况分析的目的、对象、范围、经过情况、收获、基本经验等,这些方面应有侧重点,不必面面俱到。或侧重于情况分析的目的、时间、方法、对象、经过的说明,或侧重于主观情况,或侧重于收获、基本经验,或对领导所关注和情况分析所要迫切解决的问题作重点说明。如果是几个部门共同调查分析的,还可在导语中写上参加调查分析的单位、人员等。总之,导语应文字精练,概括性强。应按情况分析主旨来写,扣住中心内容,使读者对调查分析内容获得总体认识,或提出领导所关注和调查分析所要迫切解决的问题,引人注目,唤起读者重视。 主体 主体是分析报告的主要部分,一般是写调查分析的主要情况、做法、经验或问题。如果内容多、篇幅长,最好把它分成若干部分,各加上一个小标题;难以用文字概括其内容的,可用序码来标明顺序。主体部分有以下四种基本构筑形式。 1)分述式:这种结构多用来描述对事物作多角度、多侧面分析的结果,是多向思维在谋篇布局中的反映。其特点是反映业务范围宽、概括面广。 2)层进式:这种结构主要用来表现对事物的逐层深化的认识,是收敛性思维在文章谋篇布局中的反映。其特点是

质量成本分析报告

质量成本分析报告(2014年11月—2015年10月) 编制: 审核: 批准: 宝鸡市永盛泰钛业有限公司 2015年10月31日

质量成本分析报告 宝鸡市永盛泰钛业有限公司综合办财务室按YSTI-CX-04-2012《质量成本管理程序》,通过组织质量成本管理培训,在相关部门建立核算点,明确三级科目收集渠道,从目前情况看,各项报表已建立并实施,运行正常。现将2014年11月—2015年10月质量成本分析汇总报告如下: 一.质量成本核算结果 1.质量成本总额 2014年11月—2015年10月销售额总计58744586.92元,质量成本总计1707283.12元,质量成本占销售收入的2.9%(一般应在1-5%)。每年年底都要支付外包加工费,所以2014年11、12月和2015年10月质量成本较其他月有所增加。 2.质量成本构成及比率、质量成本构成见2014年11月—2015年10月质量成本分析报告表(见附表)。2014年11月—2015年10月质量成本构成比例见质量成本分布情况表(%),我公司质量成本尚属于改进阶段,对质量成本的管理也有待于完善。

2014年11月—2015年10月质量成本分布情况表(%) 二、生产部各车间质量损失成本统计及排列分析 2014年11月—2015年10月各生产车间质量损失成本共计1707283.12元,总成本:55808564.71元,质量损失成本占总成本的3.06%。根据对生产部质量损失的统计及排列分析见生产部各车间2014

年11月——2015年10月质量损失成本统计表,机加车间质量损失占全部损失的49%,需重点控制。

月度财务分析报告

月度财务分析报告 XX有限公司 报告期间:XX年XX月

目录 一、财务状况总体评述 1.公司整体财务状况 2.行业竞争对手对比 二、财务报表分析 (一)资产负债表分析 1.资产状况及资产变动分析 2.流动资产结构变动分析 3.非流动资产结构变动分析 4.负债及所有者权益变动分析 (二)利润表分析 1.利润总额增长及构成情况 2.成本费用分析 3.收入质量分析 (三)现金流量表分析 1.现金流量项目结构与变动分析

2.现金流入流出结构对比分析 3.现金流量质量分析 三、财务分项分析 (一)盈利能力分析 1.以销售收入为基础的利润率分析 2.成本费用对盈利能力的影响分析 3.收入、成本、利润的协调分析 4.从投入产出角度分析盈利能力(二)成长性分析 1. 资产/资本增长稳定性分析 2. 利润增长稳定性分析 (三)现金流量指标分析 1.现金偿债比率 2.现金收益比率 (四)偿债能力分析 1.短期偿债能力分析

2.长期偿债能力分析 (五)经营效率分析 1.资产使用效率分析 2.存货、应收账款使用效率分析 3.营运周期分析 (六)经营协调性分析 1.长期投融资活动协调性分析 2.营运资金需求变化分析 3.现金收支协调性分析 4.企业经营的动态协调性分析 四、综合评价分析 (一)杜邦分析 (二)经济增加值(EVA)分析 一、公司财务状况总体评述

2014年X月,公司当月实现营业收入72,万元,累计实现营业收入300,万元,去年同期实现营业收入126,万元,同比增加%;当月实现利润总额2,万元,累计实现利润总额9,万元,较去年同期增加%;当月实现净利润1,万元,累计实现净利润7,万元,较同期增加%。 沃尔评分体系 项目实际值行业平均值综合得分分项得分 综合能力 偿债能力 资产负债率 已获利息倍数

月度财务分析报告

月度财务分析报告 单位:新晋商国旅 报告期间:2011年7月 目录一、财务状况总体评述 1. 公司整体财务状况 2. 行业竞争对手对比二、财务报表分析 ,一,资产负债表分析 1.资产状况及资产变动分析 2.流动资产结构变动分析 3.非流动资产结构变动分析 4.负债及所有者权益变动分析 ,二,利润表分析 1.利润总额增长及构成情况 2.成本费用分析 3.收入质量分析 ,三,现金流量表分析 1.现金流量项目结构与变动分析 2.现金流入流出结构对比分析 3.现金流量质量分析 三、财务分项分析 ,一,盈利能力分析 1.以销售收入为基础的利润率分析 2.成本费用对盈利能力的影响分析 3.收入、成本、利润的协调分析 4.从投入产出角度分析盈利能力 ,二,成长性分析 1. 资产/资本增长稳定性分析 2. 利润增长稳定性分析 ,三,现金流量指标分析 1.现金偿债比率 2.现金收益比率 ,四,偿债能力分析 1.短期偿债能力分析 2.长期偿债能力分析 ,五,经营效率分析 1.资产使用效率分析 2.存货、应收账款使用效率分析

3.营运周期分析 ,六,经营协调性分析 1.长期投融资活动协调性分析 2.营运资金需求变化分析 3.现金收支协调性分析 4.企业经营的动态协调性分析四、综合评价分析 ,一,杜邦分析 ,二,经济增加值,EVA)分析 ,三,财务预警-Z计分模型 一、财务状况总体评述 2007年4月,演示单位当月实现营业收入72,183.41万元,累计实现营业收入300,529.25万元,去年同期实现营业收入126,656.40万元,同比增加137.28,;当月实现利润总额2,509.69万元,累计实现利润总额9,906.00万元,较去年同期增加100.70,;当月实现净利润1,634.39万元,累计实现净利润7,851.99万元,较同期增加86.25,。 以下是根据沃尔评分体系对企业进行的综合评价: 项目实际值行业平均值综合得分分项得分综合能力 213.76 213.76 偿债能力 54.99 274.96 资产负债率 80.33 64.30 14.99 74.96 已获利息倍数