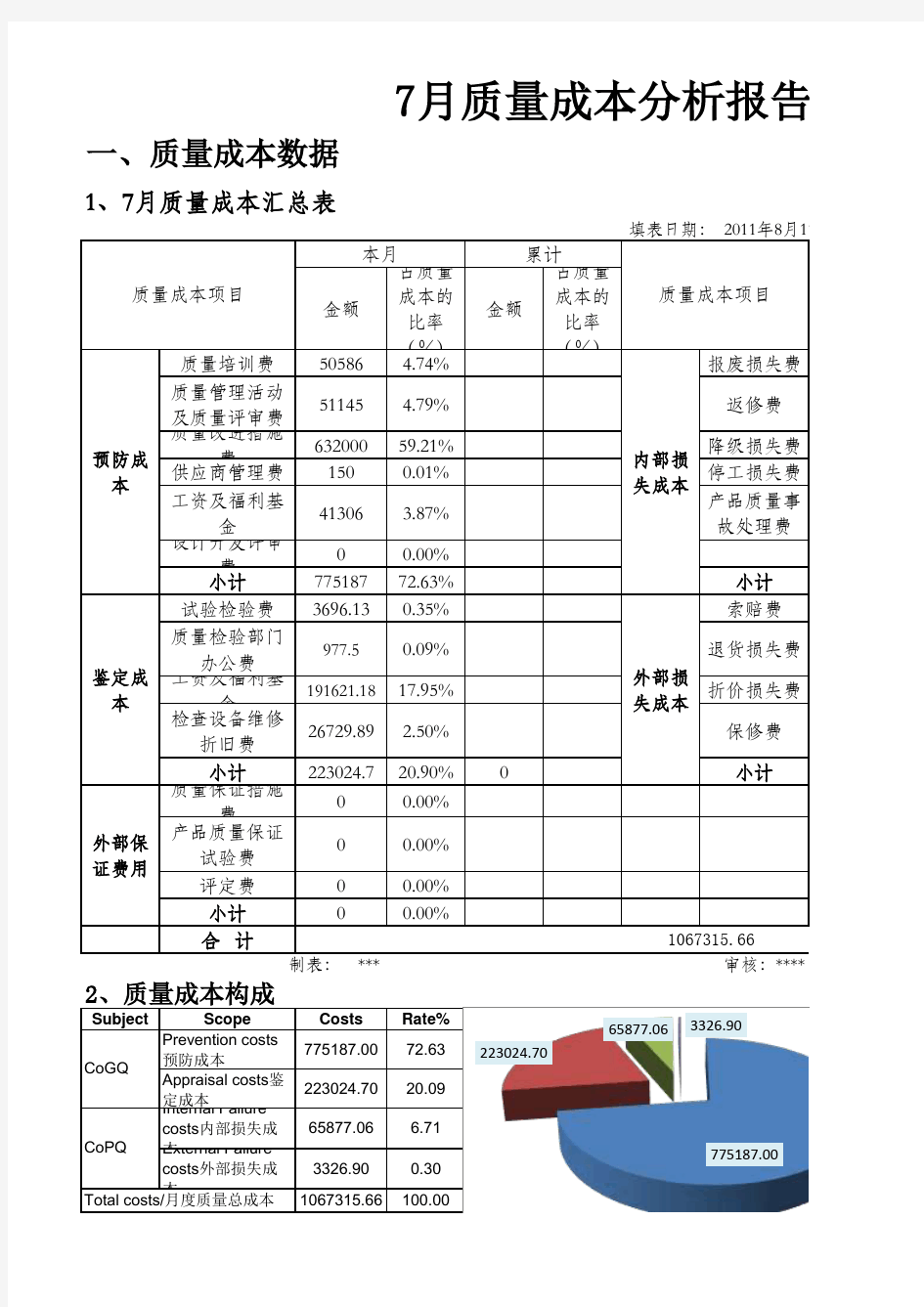

月度质量成本分析报告

金额

占质量成本的比率(%)金额

占质量成本的比率(%)

质量培训费50586 4.74%报废损失费质量管理活动及质量评审费51145 4.79%返修费

质量改进措施

费632000

59.21%降级损失费

供应商管理费1500.01%停工损失费

工资及福利基金

41306 3.87%产品质量事故处理费

设计开发评审

费00.00%小计77518772.63%小计试验检验费3696.13

0.35%索赔费质量检验部门办公费977.50.09%退货损失费

工资及福利基

金191621.18

17.95%折价损失费

检查设备维修折旧费26729.89 2.50%保修费

小计

223024.720.90%0

小计

质量保证措施

费00.00%产品质量保证试验费00.00%评定费00.00%小计0

0.00%

合 计

Subject

Scope Costs Rate%Prevention costs

预防成本775187.00

72.63Appraisal costs 鉴

定成本

223024.70

20.09Internal Failure

costs 内部损失成

65877.06

6.71External Failure

costs 外部损失成

3326.90

0.301067315.66100.00

外部损

失成本

填表日期: 2011年8月11日

质量成本项目

内部损

失成本

质量成本项目

预防成本

本月

累计

1067315.66

7月质量成本分析报告

一、质量成本数据

1、7月质量成本汇总表

鉴定成本

外部保证费用

CoPQ

Total costs/月度质量总成本CoGQ

制表: *** 审核:****

775187.00

223024.70

65877.06

3326.90

Scope

Costs

Rate%

报废损失

50786.677.00返修费(翻箱)2196.36

3.00降级损失0

0.00停工损失

12894.1

20.0065877.06100.00

项目构成百分比项目构成百分比Preventio n costs 预防成本72.63

Preventio n costs 预防成本32.98

Appraisal costs 鉴定成本

20.09

Appraisal costs 鉴定成本

51.23

部门内部损失成本

产品质量事故

处置费

0.00

翻箱费用本应为本月最高,因供方与物流车队承例最高,达到77%。停工为正常并有预估的损失。报废损失具体情况如下:

报废损失

生产管理部

成品车间

质管部

二、对7月质量成本的分析

费用构成的理想比率

5—1050

注:报废损失不包含中试产品

4、外部损失构成

退换货损失费为3226.9元,主要为问题产品的换货费用折算。数据失真,有部分数据无法完成统计

1、影响质量成本的关键因素

7月内部损失合计

与理想比率的差距特别大,主要体现在预防成本过高,由于63万设备采购费的计用影响了整个数据比例。因这个原因,现剔除了设备购置费63.2

分析结果

1、加强生产现场的管控

加强生产现场的质量管控,降低包材的损失量。

1、是健康的质量成本

2、总体费用偏高;

3、费用构成不平衡,鉴定投入;

4、在保证质量不出现情况下,允许下调预防

距特别大,主要体现在预防成本过高,由于63万3、结合实际情况的分析结果

根据理论分析的结果,得出公司属于质量管理的能力富余型企业,但结合实际实际的分析结果:

Q1、部分数据失真:市场部的市场调研费用未提供;各地销售办事处部分用于处理客户(诉等费用未计入。这些原因使内外部损失费用低于实际情况。

Q2、高额的鉴定成本的主要因素为人力资源成本,而实际的鉴定费用较低。

Q3、产品质量存在较多的问题,但在供方与物流的严格控制上由供方等第三方承担了较大成了内外部损失成本得不到直观的体现。

鉴于以上原因,公司的质量成本控制上仍然存在较多的问题,而且不体现的质量管理富余能力。

四、关于对质量成本控制的建议

2、保持对相关方的严格控制

对相关方的严格管理在质量成本的控制上已经得到了明显有效的成果,7月由供

担了大部分损失。这一措施使公司的质量成本大大降低。

3、适当降低预防与鉴定成本

目前的预防与鉴定成本占据了质量总成本的85%以上,需要考虑节约预防与鉴定

4、加强对外部损失费用的监管

关于质量处置的差旅费、索赔费用、商品更换的物流费用、退换货的费用缺失。

未能

得到任何数据,只能说明这四项费用可能被充作了其他费用,未能在质量成本中体现。

金额

占质量成本的比率

(%)金额占质量成

本的比率

(%)

50786.6 4.76%2196.360.21%00.00%12894.1 1.21%00.00%65877.06

6.17%0

00.00%3226.90.30%00.00%00.00%3226.9

0.30%

11日 单位:元

本月

累计

报告

:****

Prevention costs 预防成本Appraisal costs 鉴定成本Internal Failure costs 内部损失成本

External Failure costs 外部损失成本

费用发生原因生产过程中的包材损失人工费(未计入损

失

已由供方承担)破坏性检验产生

155.33

856.7649774.51车队承担了大部分损失,固报废损失所占比

有预估的损失。

费用成统计。

25-50

分析结果

典型的能力富裕型企

业,即产品质量达到了一个比较高的

程度,但投入的预高,从而导致了整体的质量成本高于理想水平。

费用构成的理想比率5—15内外部损失成本相对处于一个低

企

业,即产品质量达到了一个比较高的、是健康的质量成本构成;、总体费用偏高;

、费用构成不平衡,过高的预防与鉴定投入;

、在保证质量不出现大规模波动的情况下,允许下调预防与鉴定成本;

合实际情况有以下几点问题影响了

事处部分用于处理客户(包含经销商)投

费用较低。

供方等第三方承担了较大的质量成本,造

多的问题,而且不一定具备数据

缺失。这四项费用必然有发生,但在质量成本中体现。

月由供方、物流企业以及经销商承与鉴定成本的预算。