东南亚国家投资环境分析

龙源期刊网 https://www.360docs.net/doc/dc3128413.html,

东南亚国家投资环境分析

作者:刘娜

来源:《对外经贸》2014年第07期

[摘要]近两年来,欧美等发达国家经济温和复苏,东南亚国家经济始终保持良好增长态势。随着中国—东盟自由贸易区的建立,区域内统一的大市场初步形成,中国企业的投资发展空间得到进一步拓宽。东南亚国家具备政治稳定、法制健全、经济运行良好等优势,但同时也面临政策多变、领土争端、“中国威胁论”等诸多风险。中国企业应抢抓机遇,进一步加快“走出去”步伐,并采取措施有效防范和化解各种风险。

[关键词]东南亚;中国企业;投资环境

[中图分类号][文献标识码]A[文章编号]2095-3283(2014)07-0027-03

[作者简介]刘娜(1987-),女,山东泰安人,硕士研究生,研究方向:东北亚经济技术合作。一、中国对东南亚国家的投资现状分析

(一)投资规模不断扩大

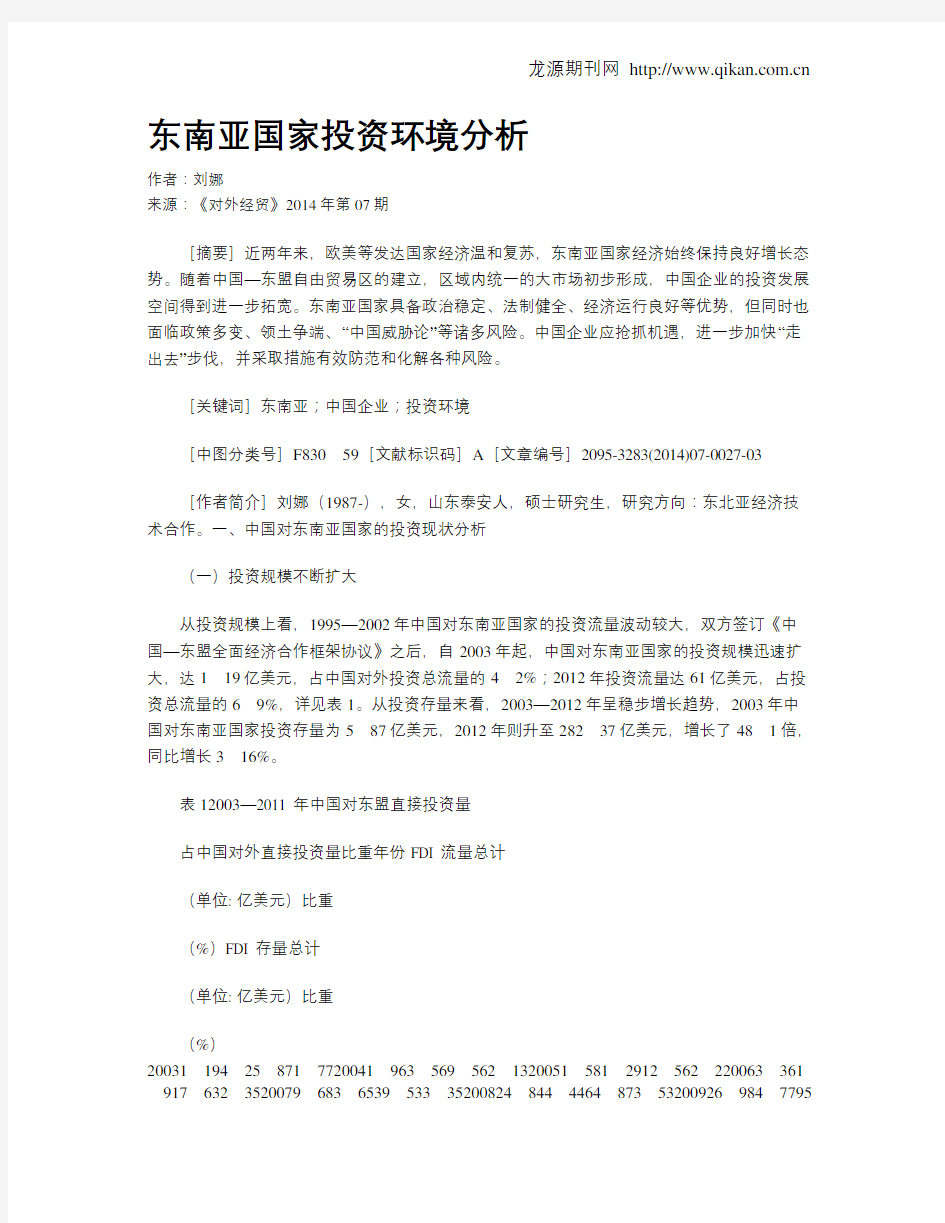

从投资规模上看,1995—2002年中国对东南亚国家的投资流量波动较大,双方签订《中国—东盟全面经济合作框架协议》之后,自2003年起,中国对东南亚国家的投资规模迅速扩大,达亿美元,占中国对外投资总流量的;2012年投资流量达61亿美元,占投资总流量的,详见表1。从投资存量来看,2003—2012年呈稳步增长趋势,2003年中

国对东南亚国家投资存量为亿美元,2012年则升至亿美元,增长了倍,同比增长。

表12003—2011 年中国对东盟直接投资量

占中国对外直接投资量比重年份FDI 流量总计

(单位: 亿美元)比重

(%)FDI 存量总计

(单位: 亿美元)比重

(%)

东南亚经济

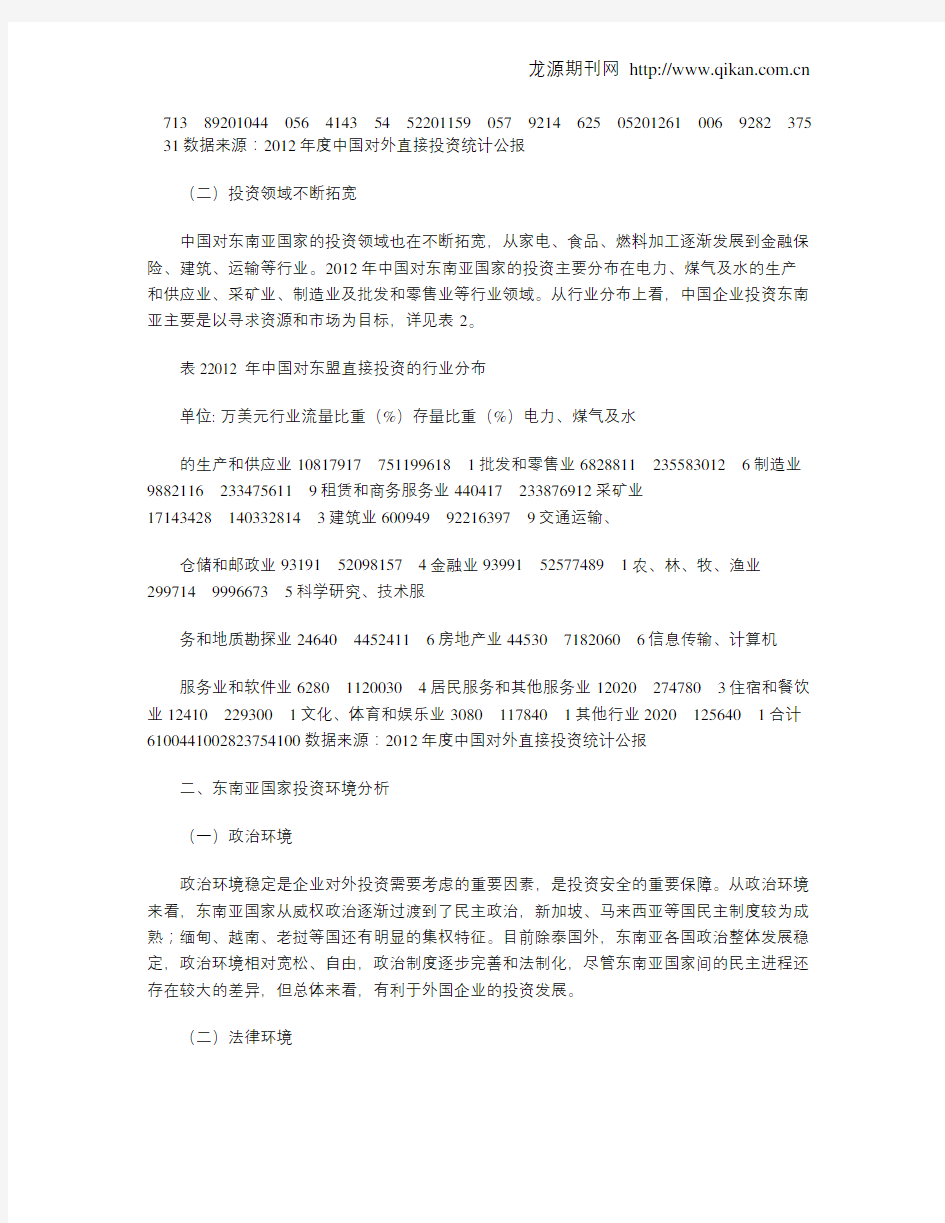

一、出口导向型经济对东南亚经济发展的影响。(25分) 答: (1)概念:所谓出口导向型经济,指一国采取各种措施手段来促进出口工业的发展,用工业制成品和半制成品的出口替代初级产品出口,促进出口产品的多样化,以增加外汇收入,并带动工业体系的建立和经济的持续增长。 (2)背景:①国内:国内廉价劳动力资源丰富;产业成本下降,竞争力增强;沿海经济特区的设立,距市场近②国外:实行开放政策后,中国同西方资本主义大国的关系出现重大转机;中国的海外市场扩大;“朝阳产业”与“夕阳产业”之间的转移。 (3)影响:①采取出口导向型政策,引进,吸收先进技术和资金,与具有绝对优势的廉价劳动力资源相结合,使资源、配置效率得到提高,极大地促进了东南亚经济的发展。②促进了东南亚企业不断改进技术,优化生产结构,提高产品的质量,提高了东南亚企业的竞争力和国际化水平。③通过对外贸易,互通有无,有利于更好的利用外资,形成外债清偿能力。④可以通过外部市场的开拓,拉动传统部门的发展,带动相关产业和部门的发展,不仅为东南亚国家的剩产品或闲置生产资源找到了出路,还扩大了就业量。⑤可以更好地利用“两种资源”“两个市场”,达到长期经济的高增长。 二、1997年东南亚金融危机爆发的原因及启示是什么?(25分) 答: (1)原因:①“出口导向”型经济模式的缺陷,技术升级、产业升级失败。当经济发展到一定的阶段,生产成本会提高,出口会受到抑制,会引起东南亚国家国际收支不平衡;当出口导向战略成为众多国家的发展战略时,会形成它们之间的相互挤压;产品的阶梯性进步是继续实行出口替代的必备条件,仅靠资源的廉价优势是无法保持竞争力的。东南亚国家在实现了高速增长之后,没有解决此类问题。②经济全球化带来的负面影响,以及金融自由化的一系列失误。经济全球化会导致东南亚国家间利益冲撞加剧,资本流动能力增强,防范危机的难度加大。 ③出口不振,GDP增进大幅度下降,利用率下降,经常项目收支状况恶化。东南亚国家贸易结构相对单一,极易受国际市场波动的影响。④外债负担沉重,构成不合理。八十年代中期以来,东南亚国家经常项目几乎一直存在着赤字,原本就不平衡的国际收支状况雪上加霜,货币贬值压力加大,最终诱使国外投资者发动了对东南亚国家货币的攻击。⑤汇率政策僵硬,金融调控机制失措,难以适应瞬息万变的国际金融市场。 (2)启示:①产业发展应以充分利用我国的比较优势为主导。随着资源结构的升级,资金逐渐由相对稀缺变为相对丰富,劳动力由相对丰富变为相对稀缺,产业结构和技术结构自然要随着比较优势的变化而升级。如此按比较优势来发展产业,有利于国民经济的持续、稳定、快速发展,以及较快速地缩小和发达国家的差距。②经济快速发展可能会导致房地产和股市的发展产生过热现象,很容易变成泡沫。因此,政府应考虑经济的合理布局,增加土地的有效供给,避免经济活动过度集中于一两个城市。对于减低股市的过热现象,政府应避免采用金融抑制政策,让银行储蓄有合理的利率水平。③对于国外资金应以鼓励直接投资为主。利用外国直接投资的方式有利于国外先进技术向国内转移。此外,政府可以允许外国资金一些条件成熟的国内企业到国外的资本市场去上市,而要谨慎考虑开放国内的资本市场和允许外国资金直接炒买炒卖流动性大的国内股票、债券以及允许国内企业借用外债等融资方式。④要早日彻底改革银行体系,真正实现“银行

孟加拉投资环境分析

孟加拉投资环境分析 孟加拉投資環境分析 (發佈日期:96年1月 29 日) , 紡織成衣業在孟加拉的經濟上扮演舉足輕重的角色,約佔其工業總產值的38%,就 業人數超過450萬人,其中多數為女性。紡織成衣業是孟國銀行、保險、航運業的 主要客源,並帶動了運輸、飯店、美容、化妝品及其它相關行業。 紡織業現況 , 孟加拉紡織業的上中游,即紡紗、織布及染整等環節是較弱的一環,不論在出口值 及就業人數等均不及成衣業。據統計,目前孟擁有200多家紡紗廠,共有環錠式紡 紗逾340萬錠、羅陀式紡紗10萬組,產量每年約5億公斤,其中約40%的工廠技術 落後,設備老舊,需要更換設備及提升生產技術水準。孟加拉擁有350多家大、中 型機織布廠及1,000多家小型織布廠,共有4萬多台織布機,但這些織布機中,也只 有約1/4的織布機為新穎之噴氣、噴水、劍帶及小鋼梭等無梭織機。另外,孟國擁有 500多家針織布染整廠及300多家梭織布染整廠。 成衣業現況

, 成衣業是孟國最主要產業,對孟國國民生產總值貢獻度為10.5%。據孟國官方統計, 目前孟加拉有大小成衣加工廠共4,000多家(其中大型成衣加工企業有約600家), 直接從業人員180萬,約佔50%的工業勞動力。同時孟國成衣出口佔總出口的比重 由80年代的6%逐漸上升至目前的75%,成為該國外匯的最重要來源。 , 近年來,孟加拉政府一直在積極尋求各種管道,力求取得紡織品出口國的優惠貿易 政策。另一方面,孟加拉政府積極東進,努力打開孟國紡織品在東亞及東南亞國家 的市場。為進一步擴大孟國紡織成衣業,孟國積極籌建成衣產業園區,據稱已獲世 界銀行的支持。孟加拉政府和世界銀行將在本(96)年6月簽署協定,據該協定世 界銀行將提供成衣產業園區1.50億美元用於建設基礎設施。 , 由於孟加拉地狹人稠,失業率居高不下,而紡織業屬勞力密集的產業,提供大量就 業機會,為吸引外商投資,孟加拉政府公告多項優惠政策如下:(1)出口加工區內 税務方面 A. 免稅 a. 免稅期10年,免稅期內對外國人免徵紅利稅。 b. 融資之存款利息免徵所得稅。

泰国投资环境概要

一、泰国投资环境 泰国是一个“君主立宪制”国家,长期以来政治稳定,虽然近两年来政府频繁更迭,但是随着阿披实政府的上台,政治动荡逐渐平息,国家政治经济逐步重新步入正轨。泰国广大民众信仰佛教、喜好和平的天性,泰国本土多元化的文化与大量吸收的外来文化和谐相融,形成了有利于外国投资的文化氛围。 泰国作为东南亚国家联盟的重要成员国之一,泰国在东南亚各国经济合作过程中扮演着极其重要的角色。拥有6,700万人口的泰国一直保持着经济持续稳定的增长,即使受到国际金融危机的影响,2008年GDP的增长仍然达到2.6%。丰富的自然资源和成熟的劳动力资源是泰国经济能够保持增长的砝码,同时也加快了国家工业的快速发展。 泰国的投资政策主要以自由化和鼓励自由贸易为原则。泰国政府建立了完善的资源系统来支持和协助投资者。通过泰国投资促进委员会,泰国政府对受特別重视和其他受奖励的具体行业分別提供了不同范围内的税收优惠、支持服务和进口许可。泰国已经为外国投资者建立了完善的投资基础设施。不断完善的现代化交通设施,以及发达的通讯和IT网络,为投资者提供了便利的投资和居住环境。 (一泰国经济发展状况 自1997年亚洲金融危机以来,泰国一直致力于国内的金融改革,努力恢复本国经济。目前,泰国已经成功走出了金融危机 的阴影,1999年-2007年泰国的GDP增速都保持在将近5%的水平,2008年即使受到国际金融危机的冲击,实际GDP增长率仍然达到2.6%。 泰国的经济稳定性有所增强,对外表现在贸易顺差和经常性项目的增加,对内表现在通货膨胀的下降。2008年泰国货物进出口额为3584.3亿美元,比上年同期增长13.9%,其中,出口1778.5亿美元,增长9.0%;进口1805.8亿美元,增长19.0%。贸易逆差27.4亿美元,而上年同期为顺差114.2亿美元。2009年全年泰国通货膨胀率将从

世界各大主要港口

世界各大主要港口 一、亚洲: 1、东南亚: 海运费构成:O/F++THC+DOC 泰国: 曼谷(BANGKOK)、林查班(LAEM CHABANG)-BMT.SCT、拉各拉邦(LAT KRABANG) 菲律宾: 马尼拉(南/北港) MANILA(S/N) 新加坡: 新加坡(SINGAPORE) 马来西亚: 巴西古单(PASIR GUDANG)、巴生(西/北港)PORT KLANG(N/W)柔佛州(JOHORE)、槟城 (PENANG) 越南: 胡志明(VICT/CAT LAI/NEW PORT)、海防(HAIPHONG)、河内(HANOI)、岘港(PANANG) 柬埔寨: 金边(PHNOM PENH)、西哈努克(SIHANOUKVILLE) 缅甸: 仰光(YANGON) 印尼: 雅加达(JAKARTA)、勿拉湾(BELAWAN)、泗水(SURABAYA)、三堡垄(SAMARANG)、孔雀 港(MERAK) 东帝汶: 第利(DILI) 2、台湾: 高雄(KAOHSIUNG)-120/70码头、台中(TAICHUNG)-中华堆场、基隆(KEELUNG)-尚志、 环球堆场 3、日本: 横滨(YOKOHAMA)、东京(TOKYO)、大阪(OSAKA)、神户(KOBE)、名古屋(NAGOYA)、 门司(MOJI)、德山(TOKUYAMA)、伯方(HAKATA)、千叶(CHIBA)、清水(SHIMIZU)、 松山(MATSUYAMA)、沾小牧(TOMAKOMAI)、新鸿(NIIGATA)、四日市(YOKKAICHI) 4、韩国: 釜山(BUSAN)、仁川(INCHON)、光阳(KWANGYANG)、惠山(ULSAN)、大分(OITA)、 酒田(SAKATA)、平泽(PYEONGTAEK)、防城(FANGCHENG)、直江津(NAOETSU) 5、中东海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 迪拜: 杰贝阿里(JEBEL ALI)、拉希德港(PORT RASHID)、阿布扎比(ABU DHABI)、阿扎曼 (AJMAN)

中国跨境电商行业分析报告

1发展环境 1.1贸易环境。 受国外环境影响,进出口贸易增速放缓 2013年,我国进出口贸易总额达到25.8万亿元,出口贸易及进口贸易增长率较2012年均有不同程度提升。但可以看到,受世界经济复态势缓慢及国劳动力价格上涨、人民币升值等成本要素上升和贸易摩擦加剧等因素影响,近两年来,我国外贸进出口总额均保持在10%以下的增长。艾瑞分析认为,2014年我国进出口贸易增速将继续保持稳中增的态势,进出口贸易总额增幅有限。 跨境电商缩短对外贸易中间环节,提升进出口贸易效率 在当前复杂峻的外贸形势下,传统的外贸模式存在过度依赖传统销售、买家需求封闭、订单期长、利润空间低等问题,这些问题更是制约着中小企业进出口贸易的发展。 而跨境电商作为基于互联网的运营模式,正在重塑中小企业国际贸易链条。跨境电商打破了传统外贸模式下国外渠道如进口商、批发商、分销商甚至零售商的垄断,使得企业可以直接面对个体批发商、零售商,甚至是直接的消费者,有效减

少了贸易中间环节和商品流转成本,节省的中间环节成本为企业获利能力提升及消费者获得实惠提供了可能。 1.2政策环境 跨境电商政策支持力度不断加大,利好政策全面铺展. 跨境电商:不同通关模式下的海关监管式存在差异 从目前通过跨境电商式成交的商品看,现在跨境电子商务成交的商品,主要是通过三种式跨越国界进出境: (1)货物式通关:我国进出口企业与外国批发商和零售商通过互联网线上进行产品展示和交易,线下按一般贸易完成的货物进出口,即跨境电子商务的企业对企业进出口,本质上仍属传统贸易,该部分以货物贸易式进出境的商品,已经全部纳入海关贸易统计。此外有一些通过创建电子平台为外贸企业提供进出口服务的公司,如的一达通,所实现的中小企业商品进出口,在实际过境过程中都向海关进行申报,海关全部纳入贸易统计。以货物式通关的商品,由于是按传统的一般贸易式完成的货物进出口,在通关商检、结汇及退税等面运作相对成熟和规。 (2)快件式通关:跨境电商成交的商品通过快件的式运输进境或者出境。海关总署通过对国5家最大的快件公司进行调查显示,其中95%以上的快件商品是按照进出口货物向海关进行报关,海关纳入货物统计畴,仅有不到5%的比例是按照个人自用物品向海关申报,根据现行海关统计相关制度,这部分暂时还没有纳入海关贸易统计。

浅谈东南亚殖民经济一二

浅谈东南亚殖民经济一二 摘要:根据对东南亚殖民时期各宗主国实行的不同殖民经济政策,进行一定程度上的讨论,找出造成不同殖民经济政策的原因,从其中找出当时各殖民国家自身的经济发展状况,对各国以后的发展轨迹进行印证。 关键词:东南亚殖民经济政策发展资本主义重商主义 东南亚地区在历史上经历了很长一段殖民地时期,由于各宗主国自身的政治经济文化等各方面的差异以及在该地区实行的殖民政策不同,导致了东南亚各地区的政治经济发展水平不同,这不但在历史时期有过影响,而且在当今的地域政治和国际关系以及其本国经济发展中有着极其深刻的影响。所以在本文中,就东南亚地区在殖民时期各经济状况进行简要概述并进行讨论。 在讨论东南亚殖民经济时,大概分纵向分析和横向分析,因为在不同历史阶段,各宗主国的自身的经济发展水平是不同的,一刀切式的横向分析显然是有失公允的,在同一时期在同一殖民地,在分析上要考虑历史遗留的因素,进行一定程度的纵向分析是非常必要的。 一、早期葡西的殖民活动 1511年葡萄牙开始了东南亚的殖民活动,但是直到1641年被荷兰打败丧失马六甲,在这130年的时间里,葡萄牙大多数只是在东南亚在各商业航线上建立据点,而并非进行殖民领土的扩张。葡萄牙的殖民者由于其本身人力和财力有限,其主要精力在于控制海上贸易交通线。葡萄牙在东南亚殖民进行大量的香料贸易以牟取利益,在16世纪20年代以后,葡萄牙的殖民官吏和商人热衷于私人贸易,使得宗主国和殖民地都没有从这种私人贸易中获得最大利益。葡萄牙的海外冒险通常被看成是带有中世纪性质的,即它关注的征服、掠夺、收纳贡赋和强迫改宗,对东南亚经济和贸易的结构的作用是微不足道和消极的。葡萄牙人始终未能将任何欧洲商品输出到亚洲。他们为了购得东南亚的香料,依靠暴力保障的垄断和在亚洲地区从事的转口贸易,而这种贸易把东南亚与欧洲市场直接连接起来,这正是东南亚地区纳入世界贸易体系的伊始。但是这种贸易使得东南亚开始为国际市场的需求进行产品的生产,在客观上催化了东南亚商品经济的萌芽发展,但是由于葡萄牙在该地区的殖民经济政策带有浓厚的封建贸易性质,所以该商品经济先天不足,有很严重的依赖性。 西班牙在菲律宾的殖民经济政策实施封赐制度和对外贸易的国家垄断制度。赐封制是一种封建性掠夺和奴役的制度,这种制度源于西班牙本国,并在美洲殖民地推行多年的一种制度,它是指国王把被征服国家的一定范围的土地上的征收赋税之权力赐予在殖民事业中有功的人员。但赐给的并非土地所有权,土地依然归国王所有,而是赐予对封地内的居民的征税权和使用劳役的权利。封君们获得此项权利后,应负责维持封地内的秩序,有责任保护居民,并在发生灾害时给予援助。西班牙另一殖民经济政策是实行贸易垄断,这是早起殖民时期西方殖民国家普遍推行的经济政策,带有浓厚的封建专制主义色彩,其特点是国王、王室与殖民政权垄断对外贸易。这个政策的指导思想和理论基础是重商主义学说。西班牙的重商主义特别表现为重金主义,认为金银才是一国的真正的财富。因而它严禁金银外流,争取更多的黄金入口,竭力掠夺殖民地的黄金,并通过垄断殖民地

印度投资环境分析与评估方法

印度投资环境分析与评估方法 印度,世界上最悠久的文明古国之一,是世界三大宗教之一———佛教的发源地,是世界上发展最快的国家之一,亦是当今金砖国家之一。此外,印度也是世界上重要的出口国之一,在各方面印度也在世界中起着举足轻重的地位。故此,在印度投资对我们来说也是一种新的尝试和新的挑战。 (一)投资环境的分析 一、自然环境 1、地理位置及土地面积 印度位于亚洲南部,是南亚大陆最大的国家,与巴基斯坦、中国、尼泊尔、不丹、缅甸和孟加拉国为邻,濒临孟加拉湾和阿拉伯海,海岸线长5560公里,国土面积328万7,263平方公里。印度全境分为德干高原和中央高原、平原及喜马拉雅山区等三个自然地理区。位于东5区。 2、地形 印度地形大致可区分为北边的喜马拉雅高山区、中部恒河平原区、西部沙漠区及南部德干高原半岛等四大区域。其它主要河川尚有源自喜马拉雅山脉之布拉玛普特拉河及印度河。 3、气候 度季节大致分为干季、热季及雨季三种。多数地区气候受冬季东北及夏季西南两大季风影响,属热带季风型。北部及中部地区在干热的夏季(3-9月)时气温最高可达45-47度,但秋冬季(10-2月)最低温可下降至0度左右。南部地区终年少见10度以下。每年6至9月的夏季季风为全国多数地区带来豪雨,每年夏季雨季降雨情形决定农业收成良窳,也影响约占全国人口60%农业人口的生计。 二、人文及社会环境 1、人口及结构 印度的人口估计有12.1亿人,是世界上仅次于中华人民共和国的第二人口大国。2001年人口普查表明,72.22% 的人生活在超过55 万个村庄中,其余生活在2000多个城镇和城市中。在2011年印度普查的结果显示,印度有几十个种族,其中斯坦族人口最多,占46.3%,另外,约有82%的居民信奉印度教。 2、语言 印度的语系主要有印欧语系、汉藏语系、南亚语系、德拉维达语系,语言复杂。目前印度的官方语言是印地语,约30%人口使用;英语已经在1965年终止了它唯一官方语言(与印地语相同的)的地位,但依旧保留了它“第二附加官方语言”的地位,亦是全国性的通用语言,主要在政治和商业交往场合使用。另外还有其他21种地方性的预定官方语言。 3、民情 印度民风保守,重视传统,生活习俗深受宗教信仰影响,家庭仍以男性父兄为中心,子女的婚姻多仍由家长决定,重男轻女情形严重。一般印人个性温和少见冲突,能容忍不同种族、宗教及不合理事物。除克什米尔、东北诸州等少数地区因领土、政治问题偶有恐怖暴力破坏活动外,社会大抵安定,治安尚佳。因文盲众多,社会普遍缺乏公民意识,轻诺寡信、自私自利及颟顸无知现象充斥,一般中下阶层民众多无卫生观念。 因此,印度历史文化悠久,宗教族群及种姓多元,在印度投资的话宜入境随俗,以包容警愓之心自求多福。 4、宗教

澳大利亚投资环境分析

澳大利亚投资环境分析 ——国际投资学报告澳大利亚(Australia)是全球土地面积第六大的国家,国土面积比整个西欧大一半。澳大利亚不仅国土辽阔,而且物产丰富,是南半球经济最发达的国家。该国是全球第四大农产品出口国,也是多种矿产出口量全球第一的国家。正是这些得天独厚的先天条件以及迅速发展的后天条件,造就了澳大利亚良好的投资环境,可从以下几个因素对澳大利亚的投资环境进行分析: 一自然地理因素 首先在地理位置方面, 它的陆地总面积为768万平方公里,海岸线长为36,735公里,是世界上最大的岛屿,也是世界上最小的陆地块。南北长约3,700公里,东西宽约4,000公里。除此之外,澳大利亚也是世界上最平坦的大陆,同时也是世界上唯一管辖整个洲和它的外围岛屿的国家。并且,澳洲与欧洲国家有着天然的血缘联系。澳与其近邻--新西兰有着共同的历史和文化背景,澳新之间的紧密经济关系日趋稳固,相互间的经济开放度很高,正向着经济一体化的方向迈进。澳长期“从美”,是美国在太平洋上的“南锚”,澳美关系目前被置于澳对外关系的首位。近年来,澳积极发展同亚洲国家的经贸关系。澳10大贸易伙伴中,亚洲国家和地区占了6个。日本是澳大利亚最大的贸易伙伴。澳与新加坡正在进行自由贸易区谈判。澳新(西兰)与东盟正在着手建立新型紧密经济关系。澳独特的地缘优势使她在跨国公司全球经营战略中占据重要地位。另外,澳大利亚的交通运输业便捷

并且比较完善,航空、铁路和公路是主要的交通运输手段,澳大利亚所处的大洋洲在世界交通中占有重要地位。随着世界交通运输的发展,现已成为各大洲之间船舶、飞机往来所需淡水、燃料和食物的供应站,又是海底电缆的交汇处,因此在国际交通的战略上具有重要地位。其次,在自然资源方面,澳大利亚是是世界重要的产矿国和矿产出口国之一。 澳大利亚的矿产资源、石油和天然气都很丰富,矿产资源至少有70余种。其中,铝土矿储量居世界首位。澳是世界上最大的铝土、氧化铝、钻石、铅、钽生产国,黄金、铁矿石、煤、锂、锰矿石、镍、银、铀、锌等的产量也居世界前列。同时,澳大利亚还是世界上最大的烟煤、铝土、铅、钻石、锌及精矿出口国,第二大氧化铝、铁矿石、铀矿出口国,第三大铝和黄金出口国。已探明的有经济开采价值的矿产蕴藏量:铝矾土约31亿吨,铁矿砂153 亿吨,烟煤5110亿吨,褐煤4110亿吨,铅1720万吨,镍900 万吨,银40600吨,钽18000吨,锌3400万吨,铀61万吨,黄金4404吨。澳原油储量2400亿公升,天然气储量13600亿立方米,液化石油气储量1740亿公升。森林覆盖面积占国土的20%,天然森林面积约1.55亿公顷(三分之二为桉树),用材林面积122万公顷。澳大利亚的渔业资源丰富,捕鱼区面积比国土面积还多16%,是世界上第三大捕鱼区. 二经济环境因素 澳大利亚是一个后起的发达资本主义国家。2010年国内生产总值

东南亚各国主要港口

东南亚各国主要港口 一.印度尼西亚 JAKARTA 雅加达 港口性质:海湾港、设有出口加工区保税仓库、基本港(C、M) 经纬度:06度10分S,106度50分E 航线:东南亚 位于印尼(全称印度尼西亚共和国THE REPUBLIC OF INDONESIA)的爪哇(JAWA)岛的西北沿海雅加达湾的南岸,濒临爪哇(JAVA)海的西南侧。东距外港丹戎不碌(TANJUNG PRIOK)10km,是印尼的最大的集装箱港。又是印尼有名的胡椒输出港。它是印尼的首都,全国政治、经济、文化中心,也是海陆空的交通枢纽。它还是东南亚的最大城市之一,也是亚洲南部和大洋州的航运中心。主要工业有造船、汽车装配、机械、建材、纺织、轮船、化肥、食品加工和化工等。港口距国际机场约20km,有定期航班赏澜绺鞯亍?BR> 该港属热带雨林气候,盛行北?东北风。年平均气温在24~31摄氏经常有雷阵雨出现。全年平均降雨量约2000mm。属全日潮港,平均潮差0.6m。 港区主要码头泊位有24个,岸线长达5514m,最大水深11.5m。装卸设备有各种岸吊、门吊、浮吊、集装箱吊、汽车吊及抓斗装卸机等,其中浮吊最大起重能力达200吨,拖船功率最大为1103kW。另有系船浮筒30个,可系泊1.5万载重吨的船舶。在丹戎不碌外港最大可靠7万载重吨的船舶。本港出口加工面积达28万平方米,自1969年开始设有 保税仓库。由于日本有很多家电、汽车及纤维工业进入印尼市场,使印尼的集装箱吞吐量逐步增加。1994年该港集装箱吞吐量达106.1万TEU,比1993年增长8.5%。主要出口货物为橡胶、茶叶、胡椒、咖啡、木材、锌、金鸡纳霜、石油及烟草等,进口货物主要有机械、钢铁、大米、药品、家电、牛及食糖等。该港外贸吞吐量占印尼输出的50%以 上,主要贸易对象为日本、美国及新加坡等。 SURABAYA 泗水(苏腊巴亚) 港口性质:海峡港、设有出口加工区、基本港(M) 经纬度:07度12分S,112度44分E 航线:东南亚 位于印度尼西亚(全称:印度尼西亚共和国THE REPUBLIC OF INDONESIA)爪洼(JAWA)岛东北沿海的泗水海峡西南侧,隔峡与马都拉(MADURA)岛相望,是印度尼西亚的第二大海港。早在中世纪开始就为爪洼的对外贸易港口。现为东爪哇的首府,是一个现代化的工业城市,又是爪哇岛东部和马都拉岛农产品的集散地,主要工业有造船、石油提炼、机械制造等。 该港属热带雨林气候,盛行偏东风。年平均气温为23~31℃。每年雾日有4天,雷雨日有74天。全年平均降雨量约1600mm。属全日潮港,平均潮差为1.8m。 装卸设备有各种可移式吊、浮吊、手板拖车、铲车、皮带输送机及拖船等,其中浮吊最大起重能力达50吨,拖船功率最大为1250kW。装卸效率:每工班每小时散货为20吨,包装货为27吨,杂货为20吨,机器和钢材为8吨。大船锚地水深为22m。主要出口货物为糖、棉花、咖啡、橡胶、椰子、皮革、油类、木薯粉及胡椒等,进口货物主要有电气设备、玻璃器皿、纺织品、化工产品、陶瓷器、机械设备、煤及水泥等。在节假时如果事先取得港务局同意,可以增力夜班。

东南亚的经济发展

东南亚的经济发展 前言 联合国贸发会议的《贸易发展报告》考察了80年代以后世界经济的动向,指出其具有低增长、不平等扩大这两个特征。在低经济增长的情况下,南北之间的差距不断扩大,世界经济进一步两极分化,而且80年代之前的趋势发生了逆转,国内的贫富差距也不断有了扩大。与贫富差距的扩大可通过收入的集中·高储蓄·高投资这一过程带来高增长及其成果的均分这样一种乐观论调相反,现实是造成了低增长和不平等的扩大。如此看来,80年代以后的世界经济及其发展状况并不可喜。 因此,东亚的经济发展引起了全世界的注目、尤其是世界银行报告《东亚奇迹—经济增长与公共政策》给人们带来很大的冲击也是可以理解的。该报告将东亚8个国家和地区称为“实绩优良的亚洲经济实 体”(HPAEs:High-PerfomingAsianEconomi

es),作为东亚经济发展奇迹的两大特征,列举了高速增长的持续和分配不平等的减少。但是,在1997年7月2日泰铢贬值和转而采取外汇管理浮动制所引致的波及东 南亚各国的“货币危机”这一背景下,已有人认为“奇迹”已经结束。 这样,现在便有了重新考察世界银行报告和东亚经济发展的好机会。 一、世界银行报告《东亚奇迹》 首先来看看世界银行报告的主张。如前所述,该报告列举了高速增长的持续和分配不平等的减少作为东亚经济奇迹的两大特征。该报告还列举了人力资本及实物资本的积累和如此积累起来的资源的有效分配所 带来的生产率的提高这两点作为东亚经济 取得成功的原因。“从上述意义来看,关于东亚经济的成功,并没有什么奇迹。东亚经济只不过比其他国家和地区的经济更有效 地利用了成功所必需的基本机能”,正如世界银行总裁L·T·普雷斯顿所述,该报告所设定的主要研究课题是东亚经济的成功与 政府的关系,换言之,是市场与政府的关系。

印度投资环境分析

印度的投资环境 印度,一个处于亚洲南部的发展中国家,为南亚次大陆最大国家,是历史悠久的四大文明古国之一!随着当今经济全球化的步伐不断加速,印度在近几年的经济发展中表现出了令人振奋的势头。如若作为一个非亚洲外商,现要在亚洲进行投资,那么最具有吸引力的除了中国之外,就属印度这一热土了。 一、自然地理因素 (一)地理位置 印度地处亚洲南部,属南亚次大陆,西北与巴基斯坦接壤,东北与中国、尼泊尔、锡金和不丹为邻,东与缅甸和孟加拉国毗连,南与斯里兰卡、马尔代夫隔海相望。东南濒临孟加拉湾,西南面临阿拉伯海,南连印度洋,北倚喜马拉雅山,为亚、非、欧和大洋洲海上交通枢纽。据此,印度三面环海,拥有十分便利的水上交通,便于水上运输,原材料、产品的进出口,其北面和亚洲其他国家的接壤,亦很大程度地便利了印度市场与亚洲内陆国家的贸易来往。缺点是地处热带,气候炎热,生活环境就比不上中纬度的其他国家了。 (二)自然资源 1、气候 印度多数地区气候受冬季东北及夏季西南两大季风影响,属热带季风型,温度介于10-40度间.每年6至9月的夏季季风(monsoon)为全国多数地区带来暴雨,其中东北Meghalaya州东南部是全球降雨最多的地方,雨

量达10,900公厘.每年夏季雨季降雨情形决定农业收成良莠,也影响占全国人口60%农业人口的生计. 2、能源 (1)电力 电力供应不足是印度经济发展首要问题,全国高峰用电时的平均缺电约11%,各地经常无预警停电,尤其夏季高峰用电时更常发生,另因电价昂贵,各地窃电情形严重,即使首都新德里每日停电数起情形普遍,迫使许多厂商,住家均自备发电设备,稳压器,不断电系统等.近年私人电力公司已渐参与发电及配电经营, (2)石油 随着经济日趋发展,能源需求日增,所需原油的80%仍仰赖进口。国内油价深受国际油价涨跌影响,加上中央及州政府对燃油课徵货物税,销售税等税目,汽油每公升45-47卢比(约略超过1美元),柴油27-29卢比(约0.6美元),贵于我国及东南亚国家. (3)天然气 蕴藏量相当丰富,约达8,535亿立方尺,由于近年外海常探勘到天然气,故产量年有增加,惟除了自产外,为保障天然气来源,印度亦积极推动修筑由中亚经巴基思坦的天然气管线.天然气除供工业使用外,亦是家庭及公用车辆使用燃料,政府对天然气进行补贴,以15公斤装的煤气筒为例,各地价格略有不同,约在290-300卢比间. (4)水 印度是水资源缺乏的国家,据水资源部统计,全国20个主要河谷地区已

日本投资环境分析(1).doc

浅析日本投资环境及评价 自改革开放以来,我国的经济水平得到了迅猛的发展,各行各业欣欣向荣。同时,随着经济全球化、一体化时代的到来,越来越多的中国企业开始走出国门,致力于海外事业的拓展。 日本,作为中国最大的投资国,两国的经济关系一直处于很热的状态,双边经贸合作的质量也在不断提高。日本的服务业,特别是银行业、金融业、航运业、保险业以及商业服务业处于世界领导地位,首都东京不仅是全国第一大城市和经济中心,更是世界数一数二的金融、航运和服务中心。日本,一个地域狭小,却拥有高度发达的技术、丰富的人才和雄厚的资本积累的富裕岛国,无不吸引着各国的投资商纷至沓来。 据日本中文道报报道,日本贸易振兴机构(JETRO)发布的最新调查表明,现在在日外资企业达4276家,雇用人数为102.3441人,占日本整体雇用人数的2.4%。其中,在日中国大陆企业为61家,居第九位。 然而,投资是一种风险,如同自然界的气候一样,“投资气候”也会因为各种因素的影响而变幻莫测,令人难以捉摸,从而影响投资者的投资行为。因此,在进行对外投资活动时,投资者首先要发现、寻找各种因素变化的动向和规律性,根据投资环境的综合分析,合理选择投资的规模和方式,决定投资流向。 一、日本的外商投资环境及市场准入政策 (一)日本对外资的定义 日本将外国投资称为“对内直接投资”,包括下列投资行为: 1、收购日本国内上市企业股票,持股比率10%以上; 2、参股国内非上市企业; 3、投资者为“居民”身份时取得国内非上市企业股份,或投资者转为“非居民”后将持有的股份转让给外国投资者; 4、持有国内企业股份或保有企业注册资本三分之一以上时,同意企业对营业内容作实质性的变更; 5、“非居民”个人或外国法人在日本国内设立分公司、工厂等营业机构,或对其营业内容或业务种类进行实质性的变更; 6、对国内法人企业贷款期限超过1年以上,金额超过1亿日元(贷款期间超过5年以上的)或贷款金额超过2亿日元(贷款期限在5年以下的)中长期贷款; 7、取得国内法人发行的私募债券,金额超过1亿日元,偿还期限超过5年; 8、取得依特别法设立的法人企业的股份。 (二)日本的投资制度原则上对大部分行业实行投资自由化政策 日本对外国投资者的投资进行审批所依据的法律是《外汇及外贸管理法》。1992年以前,外汇法对外国的投资实行事前审批制度;1992年后,改为事后报告制度,原则上对外国的直接投资给与自由化。1997年,外汇法又作修改,对外资仍采取事后报告制度。但涉及国家安全,妨碍公共秩序、公众安全的行业,以及属于日本要保持自由化特征的行业,实行事前申报、审批制度。 尽管日本在制度上对外国投资者实行投资自由化政策,但在具体实践中个别行业的市场准入仍很困难。例如建筑业,由于日本尚未开放劳务市场,加之本国固有的承包、分包体系,外国企业很难进入日本建筑市场。又如海运业,在日本的现行港运体制中,外国船公司只能租用码头,而无法进入码头装卸等服务市场。

跨境电商分析报告

# 跨境电商分析报告

目录 1 跨境电商为进出口贸易发展增添新动力..................................................... - 3 -1.1 跨境电商基本概念:互联网与进出口贸易的融合................................. - 3 -1.2跨境电商增速远高于传统贸易增速....................................................... - 4 -1.3出口B2C后发制人,增速领跑跨境电商 .............................................. - 6 -1.4我们为什么看好子行业跨境出口B2C? ............................................... - 7 -2高增速有望持续,出口B2C布局正当时................................................... - 10 -2.1 我国跨境电商出口B2C行业概况 ...................................................... - 10 -2. 2 出口B2C产业链全解析 .................................................................... - 12 -2. 3 群雄逐鹿,出口B2C行业集中度低,竞争激烈 ................................. - 1 4 -2.4 政策利好频出,助跨境出口行业高速增长 ......................................... - 17 - 2.5 专业化、分工化与新兴市场将成为出口B2C的未来发展趋势 ............ - 18 - 3 出口B2C行业重点标的梳理及投资建议.................................................. - 19 - 图1、我国四类跨境电商参与企业举例 ......................................................... - 4 -图2、我国进出口总额近两年呈现负增长...................................................... - 4 -图3、进口贸易企稳,出口贸易持续低迷...................................................... - 4 -图4、我国跨境电商规模增速迅猛 ................................................................ - 5 -图5、2016年四个子市场占跨境电商总规模比例 .......................................... - 5 -图6、出口B2B规模大,出口B2C增速快 ................................................... - 5 -图7、进口B2B和B2C规模都比较小 .......................................................... - 5 -图8、2016年跨境电商出口占总出口比例达39.7% ....................................... - 6 -图9、2016年跨境电商进口占总进口比例达11.4%........................................ - 6 -图10、2016年出口B2C企业增速普遍在60%以上 ....................................... - 7 -图11、2016年出口B2C企业毛利率普遍上升............................................... - 7 -图12、从规模和增速,跨境出口B2C大致对应境内电商2010-2011年水平 .. - 9 -图13、2015年我国出口跨境电商出口国家分布 ............................................ - 9 -图14、国内B2C电商行业发展历程 ............................................................- 11 -图15、2015年我国出口跨境商品种类分布 ..................................................- 11 -图16、出口B2C产业链图示...................................................................... - 12 -图17、兰亭集势自建电商平台网页图......................................................... - 13 -图18、兰亭集势和DX控股发展遇瓶颈...................................................... - 13 -图19、海翼股份在Amazon上的Anker旗舰店 ........................................... - 13 -图20、价之链在Amazon上的Dbpower旗舰店........................................... - 13 -图21、Amazon提供的FBA物流服务流程图 .............................................. - 14 -图22、全球速卖通官方网站....................................................................... - 15 -图23、近三年全球速卖通GMV增长迅速................................................... - 15 -图24、环球易购经营模式图....................................................................... - 16 -图25、环球易购营业收入增长迅猛 ............................................................ - 16 -图26、海翼股份主要产品类别 ................................................................... - 16 -图27、海翼股份营业收入和净利润增长迅猛 .............................................. - 16 -图28、2014-2020年分地区跨境B2C电商市场规模与增长率预测 ............... - 19 - 表1、传统贸易与跨境电商流通参与主体对比............................................... - 3 -表2、国家政策对进口电商业务持谨慎发展态度 ........................................... - 7 -表3、出口B2B与出口B2C模式对比 .......................................................... - 8 -表4、近几年国家多部门出台多项政策促进跨境出口电商发展 .................... - 17 -表5、出口B2C行业重点公司信息梳理 ...................................................... - 19 -

2019年东南亚互联网经济发展趋势

2019年东南亚互联网经济发展趋势 根据谷歌、淡马锡和Bain公司的最新报告,在手机、互联网普及率的提高和中产阶级壮大的推动下,东南亚的互联网经济正在蓬勃发展。 在本月初发布的《 e-Conomy SEA报告2019》中,该地区的互联网经济已达到新的里程碑,今年首次达到1000亿美元,比2018年增长39%。报告称,这一数字有望在2025年达到3000亿美元。 该研究探索了2019年观察到的最重要的行业趋势,并分析了该地区6大市场:印度尼西亚、马来西亚、菲律宾、新加坡、泰国和越南的当前互联网经济和未来潜力。最近4年,有1亿人成为在线用户。 如今,东南亚已成为世界上最活跃的移动互联网用户的所在地,共有3.6亿互联网用户,其中90%主要通过手机进行连接。 (东南亚互联网经济) 调查显示,包括电子商务、旅游、网约车和送餐在内的服务在过去几年里有了显著的增长。尤其是网约车服务的需求已经出现爆炸式增长,活跃用户的数量激增了5倍,如今已超过4000万。相比之下,2015年东南亚新兴的网约车服务只有800万活跃用户。

(每个部门的活跃用户) 东南亚的网约车行业市场由两家公司主导:总部位于新加坡的Grab和来自印度尼西亚的Gojek。 尽管互联网经济在这6个东南亚国家中都蓬勃发展,但印度尼西亚和越南更胜一筹,有更强劲的增长率。 在马来西亚、泰国、新加坡和菲律宾,互联网经济以每年20%到30%的速度增长,而印度尼西亚和越南则以每年40%以上的增长率领先。 (互联网经济增长与GDP渗透率的关系) 报告称,自2015年以来,印度尼西亚的互联网经济增长了两倍多,并有望在2025年突破1300亿美元大关。 与此同时,越南的互联网经济在2019年将达到120亿美元,自2015年以来的年化增长率为38%,越南正以电子商务推动增长,成为该地区所有经济体中最数字化的国家。 (SEA互联网经济) 在今年的报告中,另一个突出的关键趋势是数字金融服务的增长,这是由该地区大量无银行账户和银行账户不足的人群推动的。

孟加拉电力行业概况重点

孟加拉能源结构以天然气和生物质能为主。根据国际能源署(IEA)的数据。孟加拉一次能源消费中,55%为天然气,27%为生物质能,15%为石油,3%为煤,剩余不到1%为水电和太阳能。 孟加拉电力行业概况 (一)总体情况。 电力属于二次能源,由于一次能源匮乏,孟电力供应也长期处于紧缺状态。根据孟政府统计,目前尚有约一半孟加拉人无法用上电,38%的人仍需依靠传统的生物质能和废料来照明和取暖,用电水平低于其他发展中国家。 2004-2014年,孟加拉发电量平均年增9%。2013-2014财年,孟加拉发电量约为399.4亿度,其中天然气发电305.6亿度,占比77%;燃油发电77.5亿度,占比19%;燃煤发电10.4亿度,占比2.46%;水电5.9亿度,占比1%;(从印度)进口电量22.6亿度,总计422亿度,人均用电量不足300度,低于其他发展中国家。2013-2014财年,孟加拉电力行业占GDP的比重为1.23%,增长率为8.16%。 为满足不断增长的用电需求,弥补发电不足,孟计划大幅增加发电能力。目前,孟加拉发电总装机容量为约为11000兆瓦,其中燃气发电7474兆瓦,占比65.7%;燃煤发电250兆瓦,占比2.2%;燃油发电3423兆瓦,占30.1%;水电230兆瓦,占比2.1%。孟计划于2021年将发电能力翻番,提升至24000兆瓦,2030年增至39000兆瓦,主要增加燃煤发电和燃气发电。目前孟加拉有70个燃气发电厂,31个并网。

孟加拉电网落后,电路老化,亟待发展。孟加拉电网公司(PGCB)负责孟加拉电网的运营、维护和发展。目前各电厂所发的电均通过400KV、230KV或132KV的输电线并入国家电网。截止2014年6月,孟加拉400KV、230KV和132KV的输电线长度仅为164.7公里、3066公里和6150公里。复合光缆(OPGW)长度为4750公里。孟加拉孟政府正通过替换老旧、效率低下的发电设备,提高发电能力以达到发展中国家的电气化水平。 孟计划在2020-2021财年将发电量提高至722亿度,人均发电量达到400度以上,输电线路达到1.2万公里,配电线路达到47.7万公里,通电农村数8.4万个,电力覆盖率达到100%,需投资逾500亿美元。 (二)核电。 孟加拉计划和俄罗斯国家原子能公司(Rosatom)合作建设一座核电站卢普尔(Rooppur)核电站,装机容量为2400兆瓦,包括2台机组,主体建设工作计划在2017年开始,第一台机组预计2022年投产,第二台机组预计2023年投产。核反应堆寿命为60年,也可再延长20年。 项目成本约为135亿美元,其中120亿将来自俄政府贷款,其余部分由孟方自己解决。俄政府贷款利率尚未谈定。但孟财长穆希特表示,利率最多为4%,还款期限为28年,宽限期10年,既非优惠贷款,也非商业贷款。Rosatom表示希望在一个月内签署建设合同,2016年4月签署信贷合同。第一台机组投产后,需要约1000人维护。目前俄罗斯已经派一些科学家赴俄罗斯学习核电技术,大概需要7年左右的时间来培养能够维护电站的技术人员。如果该项目开建,将成为孟