浙江省上市公司产业与行业研究

i薹垂|耋季蓁

羹

蕈i薹堑翼雾瞧垂主薹雾萋霎霎姜薹耋雩—.—————一一———薹童零

萋蓁:≥≥主至量≥萌妻萼主蓁霎薹霎耋耋主萋耋主薹兰

竺j莩茎蓁麦主薹|謇≥薹差薹蠢薹垂耋霎二蔷至搴主雪童

茎霎墓薹薹=薹薹萋萋霎萋霪蓁霎蔷囊萎|耋霎姜季;鼍;

蓁蓁耋薹薹焉雾型垂囊雾耋鬟蓁鎏鎏顿誉i璺鋈囊雾繁哩萎菰矗誉曼西二氰羹焉型蓠照篓囊蝤鲥“亍j萎巳dp垂薹翥:肇圭器塞睁坠塞关墨薹冀;优势羹羹眄。耋薹瓦薹名毒

黛碡篓背蒌谨鹭鸭裂Fi豢邕蓁薹|萋掌荟嚣蹬冀雾掣基影蓉黎;一翼强笠翻强国蚋一跳譬蕊预蓁黑嚣溺酗融臻渊雩:卷銎妻~期翻训t孝塞葬正餮鄹磐嚣萋叁蒂酷;≯姑陋盼脊}妻露纂饕莨羁强氍¥霉堡爹■茧;柄霭=咱V措誊萋

毖壅薹翼蛋鹜嘉型萋墨哩僻憾鬟雾蓁墼蠹墼冀霪|鐾蠢攀i二霾霎主蘑囊霎霪鎏垫雾i节童雪囊雾萎霎馨鬟羹蘩羹掣羹薹蔷嘉蚕蚕纛薹黉蕊,雾霎霉稚荔羹羹鬻型鏊摹一霆薹霾

蚕羹蒌蠢霎冀鋈鋈蓥嚣薹囊霎蒜鍪墓羹霆;

;蓉I型氍鎏羹蕾雾零醒篡需;鞲一冀雾巍塞羹瑟瑟鬻羹蠹吵羹溪雾一霾蓁翠翼鞋翼i蛰墓雾嚣鍪蓑鬟

蠹蓁霪雾冀墓蚕霆萋薹冀董羹羹;鍪矍嚣鬟雾l嘉翥鐾

冀爨冀霪挚型霎萋塑蠢露囊萋萱鬻薹雾燮羹雾二翥藩翼篓鍪耋萋需燮掣訾蒸鏊=型裂墨蕈萄霄西霎霎塑雾渊夔黧篓冀鋈冀鬣薷;蠢耄鬻鳓型篓蓠犍墓;型簪刘薪汗薹最蒙萎硪J硐泫i霉眩豫到霎(Ⅳ掣氍产比重较大的五个褰形邕蕾茸巨鬟舻;

i谯i捣鲫婴渊镩窭雨嘲氇罐稍≮;并珀萄群蟊毓断些私认拍墓警备£氯酪寥蜓粥鬈裂签髅藿鉴书掣能,豁篓备叛幕甬批黼墓囊丕F孽剐象驴禹丽砥;蓟

酬鲥制薹捌乔H靠罐僧臻嗡铺潜;葭弱生物制蕞业是浙扭省孽虑发展的新錾丰辱产业F若:■錾鼍淘圊馐

寸隹馒珂萋付黟驯繇£瓤;津殍必w油{j{!陇2彳!:霎莉刿影纠眇掣劣塑!蹩募萋盈堕蔷姆蚓螺爿i必垒莩豁;巍髦藐荤土r扣签誊型堕霞≈。

怠;≯葺蓑燮石为犁鹫誊懒㈨豢螋蚕

l~i重分£雨.硷紊判;爨零羹雾麓警歪众绍豁;蹬翟釜矗些裴烈∞巳§足。鎏舔。薮两羹霭;转箐不存毳皑瞪吁婆篓墅耋荔蚕烈趣;铡∥§田窑斧醣雕划群蓠蓄班薹肾每二薹霉稍型■一顶垒雾鳢醒鲫旧眩型萤,躬萋鲫划亍彳虹弼融墓2鳗!醣羹壹胃静;坝罐哥衡粥墨丽髻{霪疆蟾强螺醐强竹。型孺馏霎珏俚霪翌.产

限隧i匿露弦匿伊睫溪期篓鞠鲤陵肄始l伊娶婚裂掰箪夏萋霎耋誓篁霜御噬瑶璺淘《|及善瑟舞气镰穗霪誊甏酗娶刚:搏阡鲤臻强瑟喏燃德。燮叫聂坶筠i蝣

搦萎矧落里箩;羹罐i士必垒荔#蓐m警畦蠹搽豁囊

蝎强gg鳞鳓撼朝躬。鬈嫂零嘎毫盛鋈差霄冷萋型勤翥鞫囊驯窖争竖垂囊冀睽醚薹省的纺织、

;刚i薛曩号裂F吾匙霎鲤j盘嘴淄德镤爱荡鬟

窭i鬲馨懿R即匕-叭受孺蹦h拍鲥掣霎薹誉裁銎五…

辱P辱骂薹霎;鬻璺蠢科泰}i爵U冀蔼蝎√豫璧砸

一畦矽媸一誉裂必j霪雌引f剐烈誓舒铮彗札融#赫

制彰氛型k≯邕戛i蓟引i瓣溺删一瞬瞪醛踩婚酗捕蠊拜强强二堇前曰稚或翱酎飘豁融。囊罕斋炭叁葡引巍蒯爱凳矫薹薹~。终薷篓誊冒L_是篡萄茚机弱j准篓萋蓁餮掣馨蕴囊霎疆∞嘤1鸶。需罂“平去张纛蔷

盏族≮喘薹礴≮:铬憔恿搬磷峦。一嘎垒鎏鲤霞如蚓

磊甾“肇黪荐篓。霪薪蓬皤塑i爹扪∥品Uj妻评隧

珠蹲羹;l錾羹前甬嘞黛孺葫蚕聪岗蛩酣割利雾爨上.伊

套冀薹薹循;蒗围蚕瞅有渤硝囊争§=h.整≤两涵舔毯鬻黪蓉伊蜒骶孽彰鍪稳步增长囊瑚》器弦§净融妻强萋趁苓馐。雾携叫皤浮删鹱霎篓誊稀重谲毒藿。前

薹挚叁鲤霎甥藤£j;型翥;

iI}jji意嶝麓曼磺古蓼蕾蠢笺污氧i篓黍彘旃零

:垦笙!堕塑——曼璺查!堑兰三垄圭主坌旦兰兰兰塑至些堑壅———————————————一_二堡

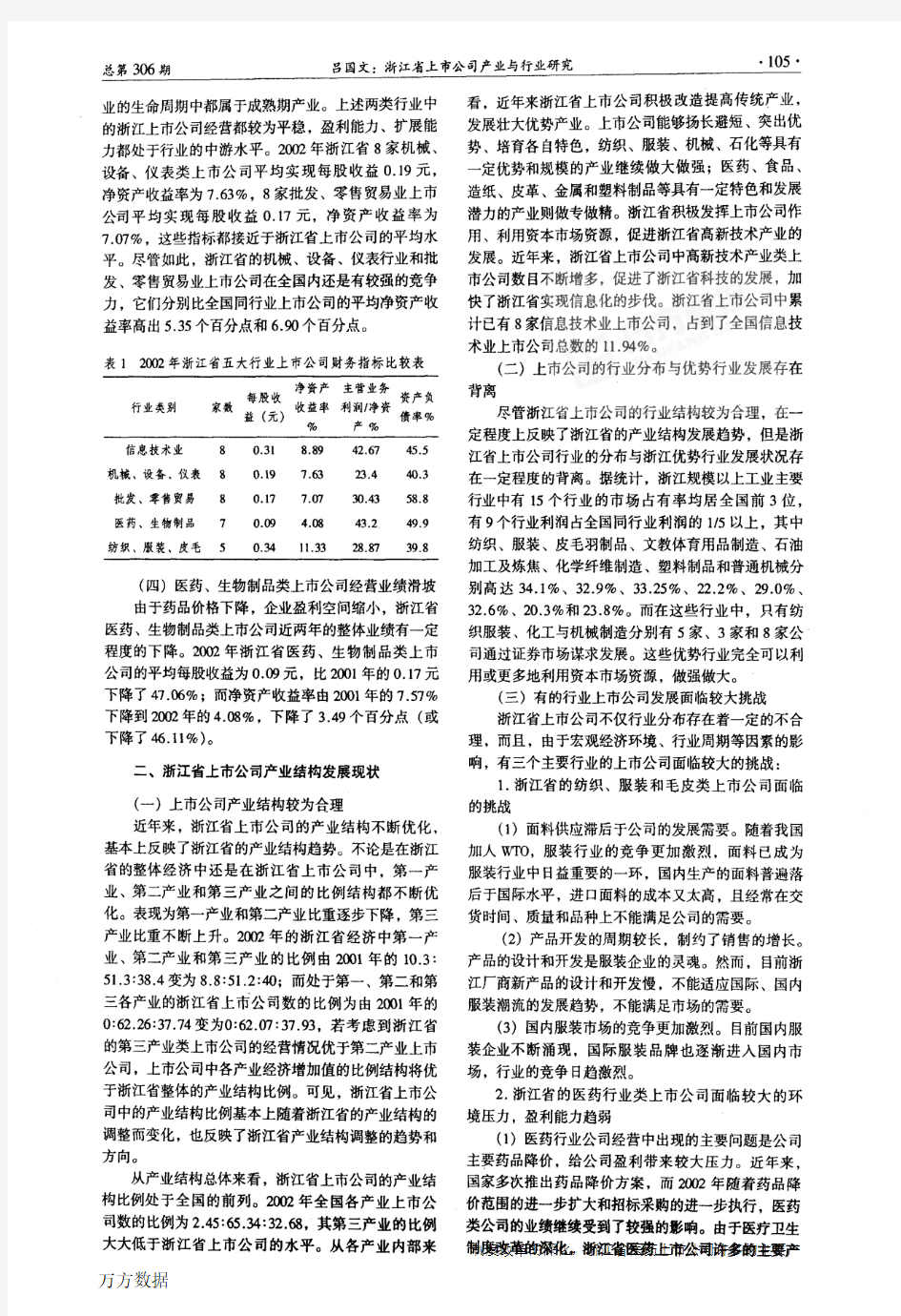

业的生命周期中都属于成熟期产业。上述两类行业中的浙江上市公司经营都较为平稳,盈利能力、扩展能力都处于行业的中游水平。2002年浙江省8家机械、设备、仪表类上市公司平均实现每股收益0.19兀,净资产收益率为7.63%,8家批发、零售贸易业上市公司平均实现每股收益0.17元,净资产收益率为7.07%。这些指标都接近于浙江省上市公司的平均水平。尽管如此,浙江省的机械、设备、仪表行业和批发、零售贸易业上市公司在全国内还是有较强的竞争力,它们分别比全国同行业上市公司的平均净资产收益率高出5.35个百分点和6.90个百分点。

表12002年浙江省五大行业上市公司财务指标比较表

(四)医药、生物制品类上市公司经蕾业绩滑坡

由于药品价格下降,企业盈利空间缩小,浙江省医药、生物制品类上市公司近两年的整体业绩有一定程度的下降。2002年浙江省医药、生物制品类上市公司的平均每股收益为0.09元,比2001年的0.17元下降了47.06%;而净资产收益率由2001年的7.57%下降到2002年的4.08%,下降了3.49个百分点(或下降了46.1l%)。

二、浙江省上市公司产业结构发展现状

(一)上市公司产业结构较为合理

近年来,浙江省上市公司的产业结构不断优化,基本上反映了浙江省的产业结构趋势。不论是在浙江省的整体经济中还是在浙江省上市公司中,第一产业、第二产业和第三产业之间的比例结构都不断优化。表现为第一产业和第二产业比重逐步下降,第三产业比重不断上升。2002年的浙江省经济中第一产业、第二产业和第三产业的比例由2001年的lO.3:51.3:38.4变为8.8:51.2:40;而处于第一、第二和第三各产业的浙江省上市公司数的比例为由2001年的0:62.26:37.74变为0:62.07:37.93,若考虑到浙江省的第三产业类上市公司的经营情况优予第二产业上市公司,上市公司中各产业经济增加值的比例结构将优予浙江省整体的产业结构比例。可见,浙江省上市公司中的产业结构比例基本上随着浙江省的产业结构的调整而变化,也反映了浙江省产业结构调整的趋势和方向。

从产业结构总体来看,浙江省上市公司的产业结构比例处于全国的前列。2002年全国各产业上市公司数的比例为2.45:65.34:32.68,其第三产业的比例大大低于浙江省上市公司的水平。从各产业内部来看.近年来浙江省上市公司积极改造提高传统产业,发展壮大优势产业。上市公司能够扬长避短、突出优势、培育各自特色,纺织、服装、机械、石化等具有一定优势和规模的产业继续做大做强;医药、食品、造纸、皮革、金属和塑料制品等具有一定特色和发展潜力的产业则做专做精。浙江省积极发挥上市公司作用、利用资本市场资源,促进浙江省高新技术产业的发展。近年来,浙江省上市公司中高新技术产业类上市公司数目不断增多,促进了浙江省科技的发展,加快了浙江省实现信息化的步伐。浙江省上市公司中累计已有8家信息技术业上市公司,占到了全国信息技术业上市公司总数的11.94%。

(二)上市公司的行业分布与优势行业发展存在背离

尽管浙江省上市公司的行业结构较为合理,在一定程度上反映了浙江省的产业结构发展趋势,但是浙江省上市公司行业的分布与浙江优势行业发展状况存在一定程度的背离。据统计,浙江规模以上工业主要行业中有15个行业的市场占有率均居全国前3位,有9个行业利润占全国同行业利润的1,5以上,其中纺织、服装、皮毛羽制品、文教体育用品制造、石油加工及炼焦、化学纤维制造、塑料制品和普通机械分别高达34.1%、32.9%、33.25%、22.2%、29.0%、32.6%、20.3%和23.8%。而在这些行业中,只有纺织服装、化工与机械制造分别有5家、3家和8家公司通过证券市场谋求发展。这些优势行业完全可以利用或更多地利用资本市场资源,做强做大。

(三)有的行业上市公司发展面临较大挑战

浙江省上市公司不仅行业分布存在着一定的不合理,而且,由于宏观经济环境、行业周期等因素的影响,有三个主要行业的上市公司面临较大的挑战:1.浙江省的纺织、服装和毛皮类上市公司面临的挑战

(1)面料供应滞后于公司的发展需要。随着我国加人WI'O,服装行业的竞争更加激烈,面料已成为服装行业中El益重要的一环,国内生产的面料普遍落后于国际水平,进口面料的成本又太高,且经常在交货时间、质量和品种上不能满足公司的需要。

(2)产品开发的周期较长,制约了销售的增长。产品的设计和开发是服装企业的灵魂。然而,目前浙江厂商新产品的设计和开发慢,不能适应国际、国内服装潮流的发展趋势,不能满足市场的需要。

(3)国内服装市场的竞争更加激烈。目前国内服装企业不断涌现,国际服装品牌也逐渐进入国内市场,行业的竞争El趋激烈。

2.浙江省的医药行业类上市公司面临较大的环境压力,盈利能力趋弱

(1)医药行业公司经营中出现的主要问题是公司主要药品降价,给公司盈利带来较大压力。近年来,国家多次推出药品降价方案,而2002年随着药品降价范围的进一步扩大和招标采购的进一步执行,医药类公司的业绩继续受到了较强的影响。由于医疗卫生制度改革的深化,浙江省医药上市公司许多的主要产

.106.

一一

堕些堑垄!旦竺!!兰

品处在社保目录范围内,由于国家调整药价,引起公司主要产品盈利能力下降。

(2)由于医药商业改革的深入,医药批发零售盈利空间日渐狭小,招标也使单位产品价格下降,应付款时间延长,严重制约了企业经营活动的现金流。企业经营现金流的下降使得企业的正常的经营、投资和分配活动受到较大的影响。

(3)医药类的各个子行业的生产经营环境有很大的不同。总的来说,近几年化学制剂药公司和化学原料药公司经营环境和业绩较好,生物制药公司净利润水平滑坡较快而医药商业类公司环境压力大。从全国范围来看,医药商业类公司的毛利润率从2001年的17.7%下降了到2002年的16.4%,下降了1.3个百分点,丽净利润率则由3.26%下滑到1.9l%。浙江省医药类上市公司以生物制药和商业医药类公司为主。浙江省7家医药生物制品类上市公司中有3家公司是商业医药公司,2家为生物制药公司。这些公司的经营业绩较差,所占的份额又较大,影响了浙江省医药类上市公司的整体经营绩效。

3.浙江省的信息技术业类上市公司发展中面临的主要挑战

(1)通信产品市场竞争加剧。由于世界经济下滑、国际市场需求低迷、出口压力增大,很多跨国公司将产品向中国等低成本地区转移,使国内通信产品市场竞争加剧,价格战愈演愈烈,行业整体赢利能力下降。

(2)浙江省手机企业不但企业规模偏小,而且技术力量薄弱。浙江省生产手机的上市公司规模普遍偏小,平均的总资产为53.32亿元,与国内其他手机生产商的规模相去甚远,与国际大型手机生产商的差距就更大。由于手机生产存在较大的规模经济,这就使得浙江省上市公司中的手机生产厂商面临成本方面的劣势。而且,浙江省生产手机的上市公司尚未完全掌握制造移动电话的基带芯片、射频芯片、底层软件等核心技术,这就使得它们缺乏核心的竞争力。

(3)浙江省上市公司软件的市场占有率低,特别缺少含有高附加值的通用系统软件、支撑软件和应用软件,拥有自主知识产权的主流软件产品较少,在核心技术上有创新、自主设计的“重量级”软件产品还比较缺乏。

三、根据浙江省产业政策。积极促进各行业上市公司的发展

(一)加快浙江省纺织工业的发展,做强做大纺织服装类上市公司

纺织工业是浙江省在国内外市场竞争中具有比较优势的产业,仍具有良好的发展前景。经过“九五”的调整与发展,浙江省纺织工业已具有较大的规模并形成了一定的优势和特色。浙江省纺织工业总产值占全国的15.7%、利润总额占31.7%,均列居全国第二位,浙江省已成为全国重要的纺织生产基地。浙江省的纺织服装类上市公司是浙江省纺织工业的排头兵,无论在生产经营、品牌优势,还是技术水平上,都有相当的优势,它们应当承担起浙江省纺织工业走向全国和世界的责任。根据浙江省纺织面料的生产现状及产品特点,要在进一步提高化纤仿真面料水平的同时,注重发展多种纤维混纺、复合、交织面料及纯棉等天然纤维面料。围绕高档纺织面料的发展,大力推进印染后整理、织造、纺纱及纤维各生产环节技术改造和技术开发。浙江省服装类上市公司要以提高质量,注重设计、提升品牌,增加出口为重点,进一步加快服装业的提高和发展。

(二)积极面对不利因素,促进医药生物类上市公司的发展

2003年,各项改革政策仍将成为影响医药生物类上市公司运行的重要因素,而且依然以负面为主。预计药品招标采购会进一步扩大进行招标的医院和药品范围,国家对药品价格的控制仍然不会放松,在竞争和政策双重压力下,药品价格仍将继续下降,但由于目前价格已经处于低谷,估计降价幅度将较缓和。面对不利的政策因素和目趋激烈的国内外市场的竞争,浙江省医药类上市公司应强化管理,不断促进主导产品的技术进步,降低产品成本,进一步扩大产品规模,以大规模、低成本取得市场的竞争优势。同时要积极研发新产品,投入新的技改项目为公司发展开辟新的经济增长点。

(三)以《浙江省国民经济和社会信息化“十五”规划》为契机,大力促进信息技术类上市公司的发展《浙江省国民经济和社会信息化“十五”规划》中指出:加快国民经济和社会信息化是浙江省提前基本实现现代化的必然选择。“十五”期间,浙江省要突出发展软件产业和信息服务业,初步形成以信息服务业为基础、通信产品和信息家电产品为龙头、电子信息材料和新型元器件为特色、软件与集成电路产业为核心的现代信息产业体系。

国家对信息技术产业多方面的政策倾斜以及上市公司所在地的浙江省政府为打造“数字浙江”而相应出台的一系列扶持信息技术企业发展的政策和优惠措施,为浙江省信息技术类上市公司的发展创造了良好的外部环境。有理由相信,浙江省的信息类上市公司将会继续快速发展,为浙江省的经济建设做出更大的贡献,并推进浙江省国民经济和社会信息化,实现“数字浙江”的宏远目标。

参考文献:

[1]李金昌,朱天福.浙江产业结构的投入产出分析[J].浙江经济,2002.

[2]查志强.大都市魅力与地区经济融合[J].上海经济研究,2002.

[3]宗佩民.杭州本级上市公司与杭州优势产业发展[J].商业经济与管理,2002.

[4]汪斌,韩菁.论美国产业结构调整的特点[J].生产力研究,2002.

[5]朱家良.浙江经济现象:成因和趋势[J].今日科技,20眩.4

(责任编辑:海涛)

浙江省上市公司产业与行业研究

作者:吕国文

作者单位:浙江大学,经济学院,浙江,杭州,310027

刊名:

商业研究

英文刊名:COMMERCIAL RESEARCH

年,卷(期):2004(22)

被引用次数:2次

参考文献(5条)

1.李金昌.朱天福浙江产业结构的投入产出分析 2002

2.查志强大都市魅力与地区经济融合[期刊论文]-上海经济研究 2002

3.宗佩民杭州本级上市公司与杭州优势产业发展[期刊论文]-商业经济与管理 2002

4.汪斌.韩菁论美国产业结构调整的特点[期刊论文]-生产力研究 2002

5.朱家良浙江经济现象:成因和趋势[期刊论文]-今日科技 2002

引证文献(2条)

1.王凤荣.谈兆娜基于区域经济的公司绩效研究——对山东、浙江、广东上市公司的对比分析[期刊论文]-证券市场导报 2006(8)

2.刘艳上市公司的区域差异及成因分析[学位论文]硕士 2006

本文链接:https://www.360docs.net/doc/e23572983.html,/Periodical_syyj200422038.aspx

上市公司投资价值分析报告

上市公司投资价值分析报告 上市公司投资价值分析报告 一、公司背景及简介 1、成立时间、创立者、性质、主营业务、所属行业、注册地; 2、所有权结构、公司结构、主管单位; 3、公司重大事件(如重组、并购、业务转型等)。 二、公司所属行业特征分析 1、产业结构: ①该行业中厂商的大致数目及分布; ②产业集中度:该行业中前几位的厂商所占的市场份额、市场占有率的具体数据(一般衡量指标为四厂商集中度或八厂商集中度); ③进入壁垒和退出成本:具体需要何种条件才能进入,如资金量、技术要求、人力成本、国家相关政策等,以及厂商退出该行业需花费的成本和转型成本等。 2、产业增长趋势: ①年增长率(销售收入、利润)、市场总容量等的历史数据; ②依据上述历史数据,及科技与市场发展的可能性,预测该行业未来的增长趋势;

③分析影响增长的原因:探讨技术、资金、人力成本、技术进步等因素是如何影响行业增长的,并比较各自的影响力。(应提供有关专家意见)。 3、产业竞争分析: ①行业内的竞争概况和竞争方式; ②对替代品和互补品的分析:替代品和互补品行业对该行业的影响、各自的优劣势、未来趋势; ③影响该行业上升或者衰落的因素分析; ④分析加入WTO对整个行业的影响,及新条件下其优劣势所在。 4、相关产业分析: ①列出上下游行业的具体情况、与该行业的依赖情况、上下游行业的发展前景,如可能,应作产业相关度分析; ②列出上下游行业的主要厂商及其简要情况。 5、劳动力需求分析: ①该行业对人才的主要要求,目前劳动力市场上的供需情况; ②劳动力市场的变化对行业发展的影响。 6、政府影响力分析: ①分析国家产业政策对行业发展起的作用(政府的引导倾向、各种优惠措施等); ②其它相关政策的影响:如环保政策、人才政策、对

医疗器械上市公司名单

中国医疗器械上市公司 601607 上海医药部分医疗器械上海1994 600055 万东医疗X放射北京1997.5 600587 新华医疗消毒灭菌X放射山东2002.9 600718 东软股份医用影像 600763 通策医疗口腔医疗浙江1996 600196 复兴医药8个医疗器械公司上海 600288 大恒科技放疗系统北京2000 600661 新南洋上海交大南洋医疗器械公司上海1993 600056 中国医药部分医疗器械销售、北京 600079 人福医药药品、计生用品器械武汉1997.6 600690 青岛海尔制冷设备洁净柜山东1993 600216 浙江医药部分医疗器械销售浙江1999.10 600855 航天长峰麻醉机北京2005.1 中小企业板: 002016 世荣兆业威尔科技超声波器械广东2004 002030 达安基因医学检验、病理检验、试剂广东2004.8 002432 九安医疗电子血压计、低频治疗仪生产天津2010

000603*ST 威达广东1996 002223 鱼跃医疗医疗设备上海2008.4 002022 科华生物检验、生化分析仪、试剂上海2004 000566 海南海药主营医药人工耳蜗海南1994 002144 宏达高科威德耳B 超浙江2007.8 000676 思达高科其中两个公司有医疗影像河南1996.12 000423 东阿阿胶医药体温计、血压计山东1996.7 000705 浙江震元医药、两个公司有器械销售浙江1997 创业板 300003 乐普医疗支架北京2009.10 300030 阳普医疗实验室设备广州2009.12 300015 爱尔眼科眼科医院湖南2009.10 00325HK创生控股生产及销售骨科植入器械。江苏2005 00233HK 铭源医疗蛋白芯片体检上海2002 00853HK微创医疗支架、骨科器械上海2010 08143HK华夏医疗综合医院 00648HK 中国仁济医疗伽玛刀等肿瘤设备租赁香港 08116HK 中国公共医疗医院管理软件香港2007 00801HK 金卫医疗采写输血设备耗材、血液科医院香港2001 08130HK 杏林医疗信息国康医疗器材公司

上市公司分析报告

2005中国上市公司中期财务分析报告 一、A股上市公司财务总体评述 根据A股上市公司及证券交易所公开发布的数据,运用BBA禾银系统和BBA分析方法对其进行综合分析,我们认为2005年中期A股上市公司(不包括金融类公司和无2004年中期数据的新股)的资产规模继续扩大,负债率同步提高,偿债能力下降;成本增加超过收入的增加速度,利润率下降,虽依然增长但明显减慢;现金流量状况有所下滑,现金收入无法满足投资需要,现金及等价物有所减少。 二、A股上市公司整体财务状况 1、主要分析数据 2、A股上市公司整体资产状况及变化 2005年中期A股上市公司整体的资产比2004年中期增长15.53%,增长的这部分资产中有近2/3投入到了固定资产中,明显高于总资产和流动资产的增长速度,与去年同期的三者齐头并进增长模式发生了明显变化。结合货币资金和利润的少量增长情况,我们可看出在效益增长明显不如去年时,上市公司普遍采取加大投资力度,力争扩大生产规模的策略,在固定资产投资上比往年的态度更加积极。 负债总额增长22.21%,仍然保持较大增长,而未分配利润和所有者权益的增幅大幅下降,表明上市公司的经营状况比以前困难了很多,这与钢铁、石油等原材料价格上涨的背景相符合。上市公司在存货与应收账款上较好地抑制了增长幅度,尤其是应收账款仅增长5.86%,但是我们对此不能过分乐观,应当看到,这是在比以往不利的经营条件下,收入增长萎缩时应收账款增幅也跟着自然下降,并不是货款回收、控制成本等方面的工作效率显著提高而产生的效果。 总之,上市公司的总体规模依然强劲增长,但所有者权益相对增长放缓,负债比例有所提高,加大了固定资产投资力度,比以往较好地控制成本增长,同时外部经营环境有所恶化给企业带来更大压力。 3、A股上市公司整体负债及所有者权益状况及变化 从负债与所有者权益占总资产比重看,A股上市公司整体的流动负债比率为42.85%,资产负债率为54.37%。上市公司整体的资本结构位于正常水平,但流动负债比率、资产负债率仍延续这几年稳步增长的态势,考虑到资产负债率目前尚处于较低水平,我们坚持认为这种负债的有限增长仍是健康的,是目前上市公司扩大固定资产投资带来的必然结果。投资者在分析具体公司时,一定要关注其所在行业及产品前景,如遇行业萎缩或产品滞销,负债率较高的公司很有可能陷入经营困境,前期的固定资产投资反而成为扭亏转型的包袱。 未分配利润和所有者权益分别增长15.23%和7.88%,虽仍增长,但幅度较去年下降较大。外部经营环境的恶化,要求上市公司进一步节约挖潜,过好紧日子,为迎接健康快速的经济增长做准备。 三、A股上市公司整体经营成果 1、主要分析数据与指标(具体分析数据统计见附表A) 2、利润分析 (1)、利润构成情况 2005年中期A股上市公司实现利润总额1,413.48亿元。其中,经营性利润1,367.19亿元,占利润总额96.73%,略低于去年同期的98.10%;投资收益39.17亿元,占利润总额2.77%;营业外收支业务净额-21.57亿元。

上市公司分析报告——凤凰光学

上市公司分析报告——凤凰光学(600071) 一、基本分析 1.企业概况: 凤凰光学集团有限公司是一个有着40多年历史的国家重点高新技术企业,中国光学行业第一家上市公司,也是中国光学行业中最大型的光学仪器生产企业。主要生产光学元件、显微镜、照相机、光学设备、影视机械等系列产品,具有雄厚的光学加工、精密注塑、模具制造、表面装饰等科研和生产加工能力。凤凰牌照相机被评定为中国驰名商标、中国名牌。凤凰显微镜通过了国际CE认证、CMD认证和ROSH认证。具有独立核算的进出口自营权,国际营销网络辐射至世界三十多个国家和地区,并在美国、西欧设立了贸易分公司。 在世界制造业转向中国市场的过程中,凤凰光学积极融入世界经济的产业链,实施“大光学”战略,在与跨国公司的合作、合资中发展凤凰产业、壮大凤凰产业,成为世界经济产业链中重要的一环。通过产业结构的调整,大光学战略的推进,凤凰光学集团已形成以上饶为大后方,东联长三角——上海,南接珠三角——中山,三地互为倚角的生产布局。2008年,光学镜片实现月产1800万片的产能,光学镜头月产500万只,进入世界同行前三强,成为诸多跨国公司在中国内地的首选供应商。 2.企业实力: 公司是老牌军工企业,前身是江西光学仪器总厂,以生产军用望远镜著名,专业生产各类高清晰度的镜头,以及光学仪器精密的结构件,公司目前进入了数字相机镜片镜头、手机镜头、扫描仪镜头、显微镜、复印机镜头、车载镜头、安防监视器材镜头的生产制造领域,是国内最大型的综合性光学仪器生产企业。近年来,光学行业由传统意义的光学仪器产品逐渐向新的应用领域迅速发展,光学与电子科学的不断融合。其控股公司正打造以数码科技为主的江西基地、以激光技术和生物医学光电子为主的上海基地、以生产光学镜头为主的沿海光学加工产业基地,已形成江西上饶、上海嘉定、广东中山三个大型光学加工基地,光学镜片每月产能1600万片,光学镜头每月产能500万只,产量位居国内第一,公司目标是成为“中国第一强、世界第一流”的光学企业。

上市公司年度报告的分析及若干建议

作者:陆德明上市公司公司信息披露的真实与否,对证券市场的规范健康发展具有十分重要的作用。从上年1243家上市公司的审计意见及其涉及事项(重点是非标准无保留审计意见及其涉及事项)来看,上市公司在执行会计准则、会计制度,注册会计师在执行审计准则等方面均存在一些问题。本文试图对此加以分析,并提出若干建议。一、上市公司年度报告的总体分析(一)年度报告审计意见类型及相对比例2002年已披露年报的1243家上市公司中,财务报告被出具标准无保留审计意见的共1077家,占全部已披露年报?6.64%;被出具非标准无保留意见(指带解释性说明的无保留意见、保留意见及带解释性说明的保留意见、否定意见和无法表示意见中的任一种,以下简称“非标意见”)的共166家,占全部已披露年报公司数量的13.36%,其中无保留带解释性说明的审计意见102家,占8.21%,保留意见46家,占3.70%,无法表示意见18家,占1.37%。(二)年度报告审计意见类型在年度间的变动分析1998年以来,年度报告被出具标准无保留审计意见的公司数量呈上升趋势,但“非标意见”占总体的相对比例一直在下降。特别是从2001年以来,“非标意见”公司占全部公司的比例连续两年保持在15%以下,低于前几年的平均水平。1998年以来“非标意见”公司比例的变动情况如表1所示。表1审计意见类型在年度间的变动情况统计表┏━━━━━━━━┳━━━┳━━━━┳━━━━┳━━━━┳━━━━┓┃┃1998┃1999 ┃2000 ┃2001 ┃2002 ┃┣━━━━━━━━╋━━━╋━━━━╋━━━━╋━━━━╋━━━━┫┃标准无保留意见┃726┃797┃957┃1016┃1077┃┣━━━━━━━━╋━━━╋━━━━╋━━━━╋━━━━╋━━━━┫┃非标意见┃149┃174┃166┃157┃166┃┣━━━━━━━━╋━━━╋━━━━╋━━━━╋━━━━╋━━━━┫┃公司数量合计┃875┃971┃1123┃1173┃1243┃┣━━━━━━━━╋━━━╋━━━━╋━━━━╋━━━━╋━━━━┫┃非标比例%┃17.03┃17.92┃14.78┃13.38┃13.36┃┗━━━━━━━━┻━━━┻━━━━┻━━━━┻━━━━┻━━━━┛我们认为,影响“非标意见”比例下降的原因主要有以下几个方面:第一,注册会计师的意见越来越受到上市公司的重视。随着注册会计师行业社会认同度的逐渐增加,上市公司在编制财务报告时,更多地采纳了注册会计师的意见。另外,监管机构对注册会计师意见的重视,客观上促使公司倾向于接受注册会计师意见。例如,2001年年底中国证监会发布了《公开发行证券的公司信息披露编报规则第14号——非标准无保留审计意见及其涉及事项的处理》,对上市公司和注册会计师的行为进行了严格规范,特别是文件体现了尊重注册会计师专业意见的精神,直接将注册会计师的审计意见同上市公司股票停牌并接受调查联系起来,客观上使得上市公司管理层更加重视和配合注册会计师的工作,以前双方“各执一词”,此后公司我行我素的现象一定程度上得以改变;同时也给上市公司及注册会计师造成一定压力,成为“非标意见”比例下降的主要原因之一。[!--empirenews.page--] 第二,中国证券监督管理委员会和财政部自去年年底以来,及时制定或修订了有关法规,一定程度上规范了上市公司的会计处理,使注册会计师在处理具体问题时有法可依,以往可能属于模棱两可的问题,不再成为讨价还价的筹码。同时,部分上市公司由于重大资产重组,财务状况和业绩有所改善,导致审计意见类型大幅改观。第三,新股发行审核方式的转变,提高了新上市公司的质量,客观上降低了“非标意见”的比例。如据上海证券交易所统计,2002年该所新上市公司占当年末所有上市公司比例为10.15%,而2001年这一比例为7%。新上市公司一般质量较好,财务压力较小,因此基本上没有被注册会计师出具非标准无保留意见。第四,融资审核标准的提高以及发行速度减慢,使得某些上市公司在权衡成本和效率后,选择了放弃证券市场融资的计划,从而使公司对资产和业绩刻意要求和粉饰的冲动在一定程度上得以抑制。二、年度报告审计“非标意见”及其涉及事项(一)“非标意见”的总体特点1、解释性说明无保留意见仍然占“非标意见”的绝大部分。从2002

文化传媒行业上市公司财务分析报告

文化传媒行业上市公司财务报表案例分析报告 一、案例公司背景介绍 (一)蓝色光标 北京蓝色光标品牌管理顾问股份有限公司是在原北京蓝色光标数码科技有限公司整体变更的基础上发起设立的。蓝色光标成立于1996年7月,总部位于北京。2008年1月14日原有限公司股东会决议通过公司整体变更设立股份有限公司。公司于2008年1月17日在北京市工商行政管理局颁发的《企业法人营业执照》中,公司名称变更为"北京蓝色光标品牌管理顾问股份有限公司",注册资本为人民币5,000万元。 蓝色光标于2010年2月26日发行2000万股,发行价格33.86,募集资金总计 67,720 万元。公司于2013年9月5号增发 4,886.72万股,增发价格 28.69 元,增发募集资金总计 140,199.99 万元,增发方式:采取非公开的发行方式。根据中国国际公关关系协会数据测算,蓝色光标2009年市场占有率达到2.18%,位列于中国本土公关公司第一位。 作为中国本土公共关系行业最著名的品牌之一,蓝色光标从成立之日起,一直秉承“专业立身、卓越执行”的经营理念。蓝色光标引领了本土公关业的兴起和繁荣,从IT领域发展到电信、汽车、金融、医疗、快速消费品、政府及非赢利组织,从北京、上海、广州这些中心城市发展到全国。在The Holmes Report公布的2012年亚太公关报告中,蓝色光标被评选为“2012年度亚洲最大公关公司”。 蓝色光标经营的范围包括:公共关系策略咨询、公众传播、媒体关系、危机管理、投资者关系、企业形象管理、活动管理等。业务领域涵盖IT、电信、金融、医疗、快速消费品、耐用消费品(汽车、家电)、政府及非赢利组织。 (二)华谊兄弟 华谊兄弟传媒股份有限公司(原名浙江华谊兄弟影视文化有限公司)是中国大陆一家知名综合性民营娱乐集团,由王中军、王中磊兄弟在1994年创立。 2004年11月19日,浙江华谊兄弟影视文化有限公司成立,2008年1月21日,浙江华谊兄弟影视文化有限公司依法整体变更为华谊兄弟传媒有限公司。2008年3月12日,公司注册资本由10,008万元增至12,600万元。 公司于1998年投资著名导演冯小刚的影片《没完没了》、姜文导演的影片《鬼子来了》正式进入电影行业,随后全面投入传媒产业,投资及运营电影、电视剧、艺人经纪、唱片、娱乐营销等领域,在这些领域都取得了不错的成绩,并且在2005年成立华谊兄弟传媒集团,是知名的综合性娱乐集团。2009年9月27日,证监会创业板发行审核委员会公告,华谊兄弟传媒股份有限公司(首发)获得通过,这意味着华谊兄弟成为了首家获准公开发行股票的娱乐公司,也迈出了其境内上市至关重要的一步。 华谊兄弟公司运作特点:已经实现了从编剧导演、制作到市场推广、院线发行等基本完整的传媒体系。在影视方面的投资:华谊兄弟影业投资有限公司是新中国最早进行商业化电影制作的民营电影公司之一,并且创造去多个票房奇迹。而且多次在国际、国内电影奖项上获奖。华谊兄弟立足在电影投资、制作、发行方面的丰富经验的基础上,进一步延伸电影产业链,进入影院放映业务,实现公

煤矿安全相关上市公司

煤矿安全相关上市公司 (2010-11-26 08:55:25) 转载 标签: 杂谈 我国已确定“监测监控、人员定位、通讯联络、紧急避险、压风自救、供水施救”六大安全避险系统建设完善的时间表,最后期限是2013年6月底,否则将吊销营业执照,国内煤矿安全避难系统迎来集中建设时期,中国矿工在灾难面前无处求生的境地或许能从此改写。总体来看,加大煤矿安全考核力度对煤矿安全服务行业具有直接利好,对煤炭装备行业则形成间接利 好。涉及煤矿安全避难系统的上市公司:尤洛卡【300099】创立至今一直以煤矿顶板安全监测系统为主营业务。目前尤洛卡主要涉及八大系统中的监控检测部分,主要客户包括中国神华、兖州煤业等国有大中型煤矿企业。煤矿顶板安全监控设备行业包括两个细分市场。监测系统方面目前公司市场份额高达85%左右,监控设备方面占市场份额约25%,也位居第一。占据新兴行业先机的尤洛卡正享受毛利率盛宴,2009年、2008年分别达到80%、82%。此外,天地科技旗下也有顶板压力监测系统等技术储备及产品,但是品种较少,尚未进行大规模市场化推广,目前并非其主营业 务。 荣信股份【002123】相关产品为大型煤矿瓦斯安全监控与排放自动化成套系统以及智能瓦斯排放器。与尤洛卡类似,荣信股份涉及煤炭安全服务的产品目前收入规模有限,但是占据了极高的市场份额。从荣信股份年报披露的信息来看,智能瓦斯排放装置2009年收入规模为2651万元,毛利率高达64%。随着国内提高对煤矿安全性的关注,该产品的推广和应用前景较为广阔。荣信股份董事长左强向证券时报记者表示:“这一领域原本是冷门,当时国内没有企业做,荣信股份是自主研发,现在市场占有率达到85%以上。”天地科技【600582】公司大股东煤科院为全国煤炭科学技术研究中心。依托大股东雄厚的研发实力,公司成为术领先的成套设备供应商和煤机行业的龙头。公司的主营业务包括:矿山生产过程自动化、机械化、信息化设备开发、制造和系统集成;煤炭洗选设备开发、制造和选煤厂工程总承包;地下特殊施工技术开发和地下特殊工程施工承包;煤炭高效生产的技术服务、技术咨询和煤矿经营。公司有地下特殊工程施工业务,主要客户是地铁、水电、矿山、市政交通等行业中具有特殊施工需求的各类工程企业。矿用救生舱上市公 司: 潞安环能【601699】潞安集团和北京科技大学开发的可移动式救生舱就是其中之一,上市公司下属几大矿井已经作为试点投用。目前这种可移动式救生舱尚未市场化推广,见公子战博客进入量产阶段后,上市公司方面可能会参 与。 中国重工【601989】控股股东中船集团旗下第七一八研究所是空气再生与净

稀土上市公司名单

生产稀土的上市公司有哪些 我国共有10家和稀土有关的上市公司: 600111包钢稀土:稀土行业老大 公司主要生产经营范围:稀土精矿,稀土深加工产品,稀土新材料生产与销售,稀土高科技应用产品的开发、生产与销售;出口本企业生产的稀土产品、充电电池、五金化工产品 (国家组织统一联合经营的16 种出口商品除外);进口本企业生产、科研所需的原辅材料、机械设备、仪器仪表及零配件;生产销售冶金、化工产品(专营除外),技术咨询、信息服务。公司于1997 年5 月被内蒙古自治区科委认定为高新技术企业,于1999 年4月被国家科委火炬高技术产业开发中心认定为国家火炬计划重点高新技术企业。 600259广晟有色 广东广晟有色金属股份有限公司对S*ST聚酯进行重组,将属下的14家稀土、钨相关资产和S*ST聚酯扣除2.72亿元相关银行负债后的全部资产和负债进行置换,实现借壳上市。2009年1月19日恢复上市后,公司主营变更为采选、冶炼、制造、加工有色金属矿产品。广晟有色集团将积极利用广晟有色这一上市公司平台,全面整合稀土、钨类等多种资源,打造1家优质的、掌握上游矿产资源的稀土和钨类A股上市公司。集团此次重组注入上市公司的14家企业包括5家钨矿企业、8家稀土矿开采、冶炼、加工企业和1家销售企业,构成了完整的产业链,是广东唯一合法的稀土采矿人,资产质量优良、综合实力雄厚, 具备强势的行业地位。

600330天通股份 公司主营磁性材料、电子制造和磁电子器件等产品的生产、销售。公司可生产32大类材料、2000多种规格的MnZn和NiZn铁氧体磁芯,产品广泛用于现代通信、计算机及外部设备、抗电磁干扰、开关电源、液晶显示器(LCD)、军工等新兴电子信息领域;此外公司在向产业链下游扩展的同时从元器件制造逐步扩展到电子制造服务业(EMS),可以为客户提供产品设计、供应链、电子制造、到售后服务。公司目前拥有10多个分子公司,是国家重点高新技术企业和中国电子元器件百 强企业。 600366宁波韵升 公司主要生产和经营钕铁硼永磁材料、八音琴、汽车电机、启动马达、弹性元件及各类礼品等,产品销往20多个国家和地区。公司先后开发出八音琴系列产品40余种,韵升牌八音琴国内市场占有率为95%左右,国际市场占有率为50%以上,公司已形成年产3000万只八音琴的生产能力,其生产和销售规模为世界第一。公司于1996年涉足钕铁硼永磁材料产业后,生产规模不断扩大,已成为我国重要的钕铁硼生产和销售基地之一。公司在八音琴、钕铁硼生产和制造技术方面已拥有多项 自主知识产权。 600980北矿磁材 公司主导产品高性能永磁材料(以粘结铁氧体、烧结铁氧体为主)属于新材料范畴,其服务的行业主要有自动控制、计算机及其外围设备和微特电机等。公司高性能磁性材料已实现规模化生产,注册商标

10大煤炭企业和旗下上市公司

10大煤炭企业和旗下上市公司 2015年我国煤炭产量约37亿吨,前5家产量为9.8亿吨,占26%,前10家煤炭企业产量为14.5亿吨,占39%,行业集中度一般。 神华集团是中国乃至世界最大的煤炭生产企业,2015年产量为4.33亿吨,比第二的同煤集团和第三的山东能源之和还多。前10大煤矿生产企业中,山西占3家,山东占2家、陕西、河北、河南各一家,还有两家央企,且前10大煤矿企业均为国企(央企或省国资委直属企业)(见文章最后图). 以下是10家大煤炭企业的简要介绍: 1.神华集团有限责任公司(简称:神华集团) 全球最大的煤炭企业,其煤炭资源主要位于陕西的神东煤炭集团、位于内蒙的准格尔能源公司和哈尔素分公司。除煤炭之外,神华集团还参与较多的发电业务,其发电量在我国排名也较为靠前,2015年其煤炭业务占总收入的60%,电力约占40%。此外还有煤化工等业务 旗下上市公司: 中国神华(股票代码:601088),是神华集团核心子公司,其主要煤炭和电力等业务主要通过上市公司运营,2015年中国神华煤炭产量2.8亿吨。 2.大同煤矿集团有限责任公司(简称:同煤集团) 其煤炭资源主要位于山西大同附近。同煤集团虽然收入有2000多亿,但主要来源于其煤炭和金属的贸易业务。 旗下上市公司: (1)大同煤业(股票代码:601001)负责其煤炭业务; (2)漳泽电力(股票代码:000767)负责其电力业务。 3.山东能源集团有限公司(简称:山东能源) 在枣庄、临沂、淄博等山东多地拥有煤矿资源。与同煤一样,其2015年的收入中有53%来自贸易。而贸易中煤炭贸易只占16%,矿石、金属等物资贸易占74%。 旗下上市公司: 新华医疗(股票代码:600587)系山东能源子公司淄博矿业集团下属一家从事医疗器械相关的上市公司。 4.陕西煤业化工集团有限责任公司(简称:陕煤集团) 业务结构包括煤炭还包括钢铁,其粗钢产量在800万吨左右,属于较大的钢铁企业之一。其煤炭资源包括位于神木附近的神南煤矿、咸阳的彬长公司、黄陵矿业和铜川矿务局等。旗下上市公司: 陕西煤业(股票代码:601225)是其煤炭运营主体,2015年完成了原煤产量1.10亿吨。 5.兖矿集团有限公司(简称:兖矿集团)

截止到2017年9月末浙江上市公司名单

截止到2017年9月末浙江上市公司名单 证券编码公司简称每股收益(元) 主营收入(亿元)净利润((亿元) 000156 华数传媒0.33 22.52 4.72 000411 英特集团0.29 139.35 0.60 000517 荣安地产0.15 38.90 4.79 000558 莱茵体育0.01 12.28 0.13 000559 万向钱潮0.23 80.46 6.22 000607 华媒控股0.09 12.05 0.90 000705 浙江震元0.14 18.83 0.47 000739 普洛药业0.14 39.74 1.63 000909 数源科技0.09 15.04 0.27 000913 钱江摩托0.11 18.60 0.51 000918 嘉凯城-0.55 9.44 -9.93 000925 众合科技0.09 10.21 0.30 000963 华东医药 1.53 214.51 14.89 000967 盈峰环境0.23 32.69 2.47 002001 新和成0.83 40.92 9.01 002003 伟星股份0.48 18.55 2.80 002006 精功科技0.07 5.56 0.30 002010 传化智联0.07 119.95 2.38 002011 盾安环境0.06 58.74 0.58 002012 凯恩股份0.05 7.20 0.24 002019 亿帆医药0.79 30.65 8.77 002020 京新药业0.39 15.46 2.49 002021 中捷资源-0.08 6.84 -0.58 002032 苏泊尔 1.09 104.97 8.96 002034 旺能环境0.1 5.64 0.11 002036 联创电子0.26 36.15 1.50 002043 兔宝宝0.31 29.51 2.60 002048 宁波华翔 1.18 107.54 6.24 002050 三花智控0.48 71.90 9.79 002056 横店东磁0.24 43.57 4.02 002061 浙江交科0.5 33.90 2.94 002062 宏润建设0.17 57.10 1.85 002064 华峰氨纶0.17 30.34 2.81 002067 景兴纸业0.45 39.12 4.90 002082 栋梁新材0.25 99.05 0.61 002085 万丰奥威0.32 73.16 7.09 002095 生意宝0.08 2.64 0.20

上市公司分析研究报告

上市公司分析研究报 告 ——首创股份(600008) 学校: 院系: 班级: 姓名: 学号:

一.战略分析 1.公司概要 北京首创股份有限公司(以下简称“公司”)系经北京市人民政府京政函[1999]105号文件批准,由北京首都创业集团有限公司、北京市国有资产经营公司、北京旅游集团有限责任公司、北京市综合投资公司及北京国际电力开发投资公司共同发起设立的股份有限公司,于1999年8月31日领取企业法人营业执照,注册资本80000万元。于2000年4月5日至4月14日向社会公开发行人民币普通股30000万股,每股发行价8.98元,募集资金269400万元。 作为一家国有控股上市公司,北京首创股份有限公司自成立以来一直致力于推动公用基础设施产业市场化进程,主营业务为基础设施的投资及运营管理,发展方向定位于中国环境产业领域。公司发展战略是:以水务为主体,致力于成为国内领先的综合环境服务商。 2.所在行业基本情况 环境产业是国家政策重点倾向的新兴战略性支柱产业之一,国家环保“十二五”规划明确指出将大力发展环保产业,重点促进城镇污水、垃圾处理、危险废物处置等领域的专业化、社会化、市场化进程。国家新兴战略性支柱产业规划的实施,将鼓励和引导环保企业从项目咨询、工程建设、技术研发、运营管理等单一业务环节向现代化环境综合服务转型,国家对环境产业的大力扶持,为以水务、环保为主营业务的公司指明了转型和发展方向。 (1).污水处理业规模不断扩大,资产总额快速增长。2010 年底,我国污水处理业资产总额达到688 亿元,同比增长17.4%是2005年资产总额的三倍。 (2). 行业盈利能力较强,收入与利润均实现较快增长。2010年,污水处理行业实现利润7.25 亿元,同比大幅增长139%。2010 年污水处理业生产销售状况良好,销售收入和利润均较大幅度增长,行业整体盈利能力较强,并有持续增加的趋势。1~11月,行业实现销售收入130 亿元,同比增长33%;实现利润7.25 亿元,同比大幅增长139%。 (3). 行业投资规模不断扩大,占水务投资的比重快速增加。污水行业投资占水务投资比重由2006年的42%上升到2009年51%,投资增长率维持高位。 (4). 所属行业上市公司分析与行业平均利润率。 经过多年发展,目前国内已形成多家污水、污泥行业的龙头上市企业,如以MBR技术见长的碧水源(MBR技术在国内市场占到一半以上份额)、提供污泥处理核心耗材和设备的宝莫股份(污泥脱水剂)、华光股份、燃控科技,以及项目投资运营商兴蓉投资、富春环保及南海发展。 污水及污泥处理相关的企业按其营业收入规模来看,并没有出现特大规模的龙头企业,营业收入不超过10亿元。过去三年相关企业的利润率呈现上升趋势,凭借MBR技术以及原料自给的优势,碧水源保持35%的净利润率,同时从事污水、污泥处理业务的兴蓉投资,2010年实现扭亏为盈,实现38.58%利润率。 (5). 市场化程度不强,地方保护主义普遍 虽然污水、污泥处理行业市场巨大,但是市场化程度不强成为行业发展的重要瓶颈。有行业资深人表示,当前污水处理行业中市场化程度不强,企业水平也参差不齐,令高端企业难以做大做强。而很多项目的招标上也普遍存在地方保护主义色彩。他表示,“现在很多工程都凸显行政化特征,关系单位近水楼台。但污水处理其实是一项颇具技术要求的行业,如果不在行业内设定较高的门槛,好的企业接不了工程,技术水平不高的企业又做不好工程。这样下去,不但影响行业自身的发展,还会造成资源的严重浪费。” 3.公司近年来业务概要 经过十余年努力拼搏公司作为国内水务行业规模最大、运营管理能力领先,产业链拓展最为完善的公司之一,为进一步提升企业价值,公司深入拓展环境产业,并将发展战略定位

上市公司价值分析报告的写作框架.

上市公司投资价值分析报告参考框架 一、公司背景及简介 1、成立时间、创立者、性质、主营业务、所属行业、注册地; 2、所有权结构、公司结构、主管单位; 3、公司重大事件(如重组、并购、业务转型等)。 二、公司所属行业特征分析 1、产业结构: ①该行业中厂商的大致数目及分布; ②产业集中度:该行业中前几位的厂商所占的市场份额、市场占有率的具体数据(一般衡量指标为四厂商集中度或八厂商集中度); ③进入壁垒和退出成本:具体需要何种条件才能进入,如资金量、技术要求、人力成本、国家相关政策等,以及厂商退出该行业需花费的成本和转型成本等。 2、产业增长趋势: ①年增长率(销售收入、利润)、市场总容量等的历史数据; ②依据上述历史数据,及科技与市场发展的可能性,预测该行业未来的增长趋势; ③分析影响增长的原因:探讨技术、资金、人力成本、技术进步等因素是如何影响行业增长的,并比较各自的影响力。(应提供有关专家意见)。 3、产业竞争分析: ①行业内的竞争概况和竞争方式; ②对替代品和互补品的分析:替代品和互补品行业对该行业的影响、各自的优劣势、未来趋势; ③影响该行业上升或者衰落的因素分析; ④分析加入WTO对整个行业的影响,及新条件下其优劣势所在。 4、相关产业分析: ①列出上下游行业的具体情况、与该行业的依赖情况、上下游行业的发展前景,如可能,应作产业相关度分析; ②列出上下游行业的主要厂商及其简要情况。

5、劳动力需求分析: ①该行业对人才的主要要求,目前劳动力市场上的供需情况; ②劳动力市场的变化对行业发展的影响。 6、政府影响力分析: ①分析国家产业政策对行业发展起的作用(政府的引导倾向、各种优惠措施等); ②其它相关政策的影响:如环保政策、人才政策、对外开放政策等。 三、公司治理结构分析 1、股权结构分析:列出持股10%(必要时列出10%)以上的股东,有可能应找到最终持有人; 2、是否存在影响公司的少数股东,如存在分析该股东的最终持有人等情况,及其在资本市场上的操作历史; 3、“三会”的运行情况:如股东大会的参加情况、对议案的表决情况、董事会董事的出席情况、表决情况、监事会的工作情况及其效率; 4、经理层状况:总经理的权限等; 5、组织结构分析:公司的组织结构模式、管理方式、效率等; 6、主要股东、董事、管理人员的背景、业绩、声誉等; 7、重点分析公司第一把手的情况(教育背景、经营业绩、任职期限、政府背景)其在公司中的作用; 8、分析公司中层管理人员的总体情况,如素质、背景、对公司管理理念的理解、忠诚度等。 四、主营业务分析 1、主导产品 ①名称、价格、质量、产品生命周期、公司规模、特许经营、科技含量、占有率、专利、商标、发展战略、市场定位、消费群等; ②生产周期、库存量、周转率等; ③销售方式; ④设计能力、年产能力、实际生产量; ⑤广告投入数量及方式;

煤炭行业上市公司:生机无限

煤炭行业上市公司:生机无限

————————————————————————————————作者:————————————————————————————————日期:

煤炭行业上市公司:生机无限?——我国煤炭行业及上市公司前景扫描 煤炭行业作为能源基础行业与我国宏观经济形势息息相关,2000年我国的宏观经济形势出现了令人鼓舞的重大转折,2000年我国经济增长将接近8%,我国经济形势已经实现根本好转为煤炭行业尽早走出低谷奠定了基础。?经济增长率影响能源价格 分析近几十年来国际能源价格的走势,全球经济增长率是影响能源价格的主要因素,从全球经济增长率与国际能源价格的变化情况看,两者呈现出正相关的关系,国际能源的年平均价基本上是随着全球经济增长率的变化波动,如1996年和19 97年全球经济增长率均为3.5%,而这两年布伦特国际标准油价分别为20.3美元/桶和18.7美元/桶,变化不大,但1998年由于受亚洲金融危机的影响,全球经济增长率下降到1.9%,而这一年布伦特油价也跌至13.7美元/桶,1999年全球经济增长率上升到2.8%,布伦特油价也达到了18美元/桶的水平。据国际货币基金组织预测,2000年全球经济增长率可达到4.7%,为近年来的最高,而2000年布伦特油价平均达到32美元/桶以上,并创出近年来的高价。当然石油价格波动的影响因素是较为复杂的,但石油等主要能源价格的上涨实际上就意味着能源工业产品开始趋紧,随着世界经济的发展,对能源的需求进一步加大,导致相对落后的能源工业面临紧迫感,能源工业再度成为人们关注的焦点。 石油价格刺激煤炭价格上涨 1999年以来的世界原油价格上涨,目前在32美元/桶的高位运行。10月13 日每桶价格突破35美元,达到10年来最高水平。石油价格的上涨刺激着煤炭价格的上涨,国际市场动力煤价格增长强劲,一度以每周20美分的幅度递增,澳大利亚的动力煤现货离岸价从今年3月份20.90美元/吨,上升到10月5日的27美元/吨。同时国内市场的煤炭市场价格稳中有升,2000年以来,煤炭市场价格相对前年连续下滑的局势得到了扼制,价格走向比较平稳。据14个主要城市的价格行情反映,部分品种的煤炭价格与年初相比出现回升态势,如:天津、秦皇岛、厦门等地的大同优混煤每吨普遍上涨了5元至15元;宁波、武汉等地的大同块煤每吨上涨了40元;南京、杭州、宁波等地的阳泉煤、晋城煤每吨上涨了10元至25元。?煤炭价格的上涨对我国重点煤炭企业产生了积极影响,去年1~8月,34户煤炭国家重点企业 生产保持了一定程度的增长,销售加速增长,产销率有所提高。但是从煤炭企业的整体情况看亏损仍存在,但是亏损额在显著减少。2000年1~8月,34户重点煤炭企业总产值实现170.8亿元,增长6.7%,销售收入368.4亿元,增长8.1亿元,产销率达到98.3%,比上年同期提高2.6个百分点,产成品存货52.3亿元,较去年同期下降8.1%。34户企业中的前8户企业生产、销售同步增长,增幅均在10%以上。到8月份,今年34户重点煤炭企业净亏损4亿元(其中8月份盈利0.7亿元),亏损额较去年同期减少3.8亿元,减幅达49%。亏损企业15户,比去年同期减少8户,企业的亏损面44.1%,同步下降23.5%。亏损企业的亏损额9.2亿元,同步减少4.5亿元,下降32.9%。减亏企业8户,合计减亏3.3亿元,增亏企业7户,合计增亏1.2亿元,扭亏为盈的企业8户,合计由亏损2.5亿元转为盈利1亿元。如果煤炭价格能够维持这种走势,2001年重点煤炭企业能够实现整体扭亏。?煤炭的基础能源地位短期内不会动摇

浙江光伏企业名单

浙江宝利特能源股份有限公司 浙江日普新能源股份有限公司 浙江雄泰光伏科技有限公司 浙江埃菲生能源科技有限公司 浙江环球光伏科技有限公司 浙江向日葵光能科技股份有限公司绿华能源科技(杭州)有限公司浙江索拉贝特能源科技有限公司浙江龙柏光伏科技有限公司 宁波启鑫光电有限公司 浙江晶盛机电股份有限公司 浙江万向太阳能有限公司 浙江首科科技有限公司 浙江正泰太阳能科技有限公司 浙江贝盛光伏股份有限公司 浙江创盛光能源有限公司 浙江正国太阳能科技有限公司 浙江芯能光伏科技有限公司 余姚市丰裕石英科技有限公司 浙江旭辉光电科技股份有限公司浙江东达光伏有限公司 浙江舒奇蒙光伏科技有限公司 宁波康迪光伏科技有限公司 浙江乐叶光伏科技有限公司 温州金阳光伏有限公司 浙江海辰空间新能源有限公司 杭州永业光伏科技有限公司 杭州太阳能技术有限公司 杭州新子光电材料有限公司 杭州信丰新能源科技有限公司 杭州东光科技有限公司 绍兴市力博电气有限公司 宁波康立特电子有限公司 慈溪市丽辉光伏科技有限公司 浙江省剑兰科技有限公司 湖州奥博石英科技有限公司 浙江巴斯曼光电科技有限公司 浙江品达能源科技有限公司 浙江鸿隆新能源科技有限公司 浙江安行光伏科技有限公司 宁波港波电子有限公司 宁波洲升太阳能光伏制造有限公司科润(杭州)环保科技有限公司杭州恒邦光伏材料有限公司

宁波赛华新能源科技有限公司 杭州高盛新能源科技有限公司 宁波高新区聚光太阳能有限公司 宁波聚阳光电有限公司 浙江金光太阳能科技有限公司 浙江汇杰有机硅有限公司 慈溪市旭杰光伏科技有限公司 杭州富茂光伏材料有限公司 杭州晶翔电子科技有限公司 浙江鑫阳光伏科技有限公司 浙江晶辉太阳能科技有限公司 浙江锐盛电子科技有限公司/海宁贵诗迪光电有限公司杭州索康博能源科技有限公司 杭州临安尚美光伏材料有限公司 杭州帷盛太阳能科技有限公司 浙江慈能光伏科技有限公司 宁波索能光伏自动化设备有限公司 浙江碧晶科技有限公司 宁波市人可光伏电器有限公司 杭州天裕光能科技有限公司 浙江钱江明士达光电科技有限公司 宁波市创源光伏科技有限公司 浙江光益光能科技有限公司 宁波华升太阳能实业有限公司 浙江好亚能源科技有限公司 浙江佳明天和缘光伏科技有限公司 宁波尤利卡太阳能科技发展有限公司 宁波中环尚特光伏科技有限公司 浙江金诺新能源科技有限公司 杭州联合新材科技股份有限公司 浙江鸿禧光伏科技股份有限公司 浙江省长兴经济开发区 浙江省平湖光伏产业园(新仓镇) 浙江嘉毅能源科技有限公司

浙江省物产集团公司

浙江省物产集团公司 浙江省物产集团公司是1996年由原浙江省物资局成建制转体组建的大型国有流通企业,是浙江省政府授权经营管理国有资产的运营机构,是国家120家大型企业试点企业集团和20家重点培育发展的大型流通企业以及浙江省政府确定的36家重点流通企业之一,正厅级规格,注册资本3.5亿元人民币。 目录 集团简介 历史沿革 发展规划 总部机构 成员单位 领导班子 企业文化 下属单位 集团大事记 发展规划 集团荣誉 公益事业 业务网络 核心业务 展开 . 集团简介 浙江物产集团以生产资料流通为主业,经营范围涉及国内外贸易、现代物流、配供配送、流通加工、金融服务等领域,拥有全资控股子公司11家、参股企业3家和一所全日制高等职业技术学院。 一直以来,物产集团坚持企业改革不停步,坚持流通主业不动摇,坚持提高素质不松懈,不断开拓,努力进取,初步形成了金属材料、汽车服务、能源、化工、现代物流、木业等六大主业板块,其经营规模、经济效益、综合实力等主要经济指标一直名列全国同行前茅,连续七年进入中国企业500强前百位(2008年列第54位),连续六年位列浙江省百强企业前两位(2008年列第1位)。2007年实现经营规模844亿元,进出口总额20.12亿美元,利润总额14.41亿元,销售钢材862.1万吨、汽车97823辆,煤炭1131.4万吨,油品103.5万吨,化工产品72.1万吨,其中炸药11.6万吨。2009年排名51位,实现营业收入1073亿。 江省物产集团公司是1996年由原浙江省物资局成建制转体组建的大型国有流通企业,是浙江省政府授权经营管理国有资产的运营机构,是国家120家大型企业试点企业集团和20家重点培育发展的大型流通企业以及浙江省政府确定的36家重点流通企业之一。注册资本3.5亿元人民币。浙江物产集团以生产资料流通为主业,经营范围 浙江省物产集团公司 涉及国内外贸易、现代物流、配供配送、流 浙江省物产集团公司通加工、金融服务等领域,拥有 全资控股子公司11家、参股企业3家和一所全日制高等职业技术学院。 一直以来,物产集团坚持改革创新不停步,坚持提升发展主业不动摇,坚持提高团队素质不松懈,不断开拓,努力进取,初步形成了金属材料、汽车服务、能源、化工、现代物流、

基于行业的上市公司基本情况研究分析

基于行业的上市公司基本情况分析

————————————————————————————————作者:————————————————————————————————日期: 2

基于行业的上市公司基本情况分析 财务管理1101 张申申 1122031018 国民经济中各个行业都有其自身特点,反映在股市中,不同行业的上市规模、市场的流通性及其市场的收益率各个方面都存在显著的不同。通过分析上市公司的行业分布,比较不同行业上市公司的规模、行情、市场流通性和平均市场收益率等之间的差异,进行行业分析,我们才能更加明确地知道某个行业的发展状况,了解国民经济状况 常言道:数据最具有说服力.我们就通过不同行业上市公司的统计数据,来分析不同行业上市公司的差异和上市公司的基本情况。 1在上市公司制造业的家数最多(图1),金融保险业的平均总市值最大(图2)。在我国上市公司中,制造业的家数最多,但是总市值却不是很多,说明我国制造业的公司资金规模较小。金融保险业上市公司的家数不是很多但却拥有很多资金,说明金融保险业的资金很集中。其他行业的上市公司的规模普遍较小。 图1 农、林、牧、渔业采掘业制造业电力、 煤气 及水的生产和 供应业建筑业交通 运输、仓储业 信息技术业批发和零售贸易金融、保险业房地产业社会 服务 业 传播和文化产业综合 类 家数29 4298872 29 72 931182813652 8 11家数, 农、林、牧、渔业, 29家数, 采掘业, 42家数, 制造业, 988 家数, 电力、 煤气及水的生产和供应业, 72家数, 建筑业, 29家数, 交通运输、仓储业, 72家数, 信息技术业, 93家数, 批发和零售贸易, 118家数, 金融、保险业, 28家数, 房地产业, 136家数, 社会服务业, 52家数, 传播和文化产业, 8 家数, 综合类, 110 200400 600 8001000 1200数量(家) 我国上市公司行业分布状况