某医院2018年度成本分析结果汇报

XX县人民医院2018年度成本分析报告

为了加强我院成本控制,降低运行成本,实现成本最优化,现按照《医院财务制度》、《XX县人民医院成本管理制度》相关要求,对我院2018年度成本状况进行分析。

本分析报告以医院财务制度对医疗成本划分为人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销、提取医疗风险基金、其他费用共七类,把各种成本按照管理费用、医疗辅助类成本、医疗技术类成本、临床服务类成本逐级分摊到各临床科室,最后形成临床科室全成本为依据,并在2018年度临床科室全成本构成分析表的基础上进一步深入分析,得出可供院领导参考的对于经营管理决策有价值的结论。

一、各项成本的构成结构分析

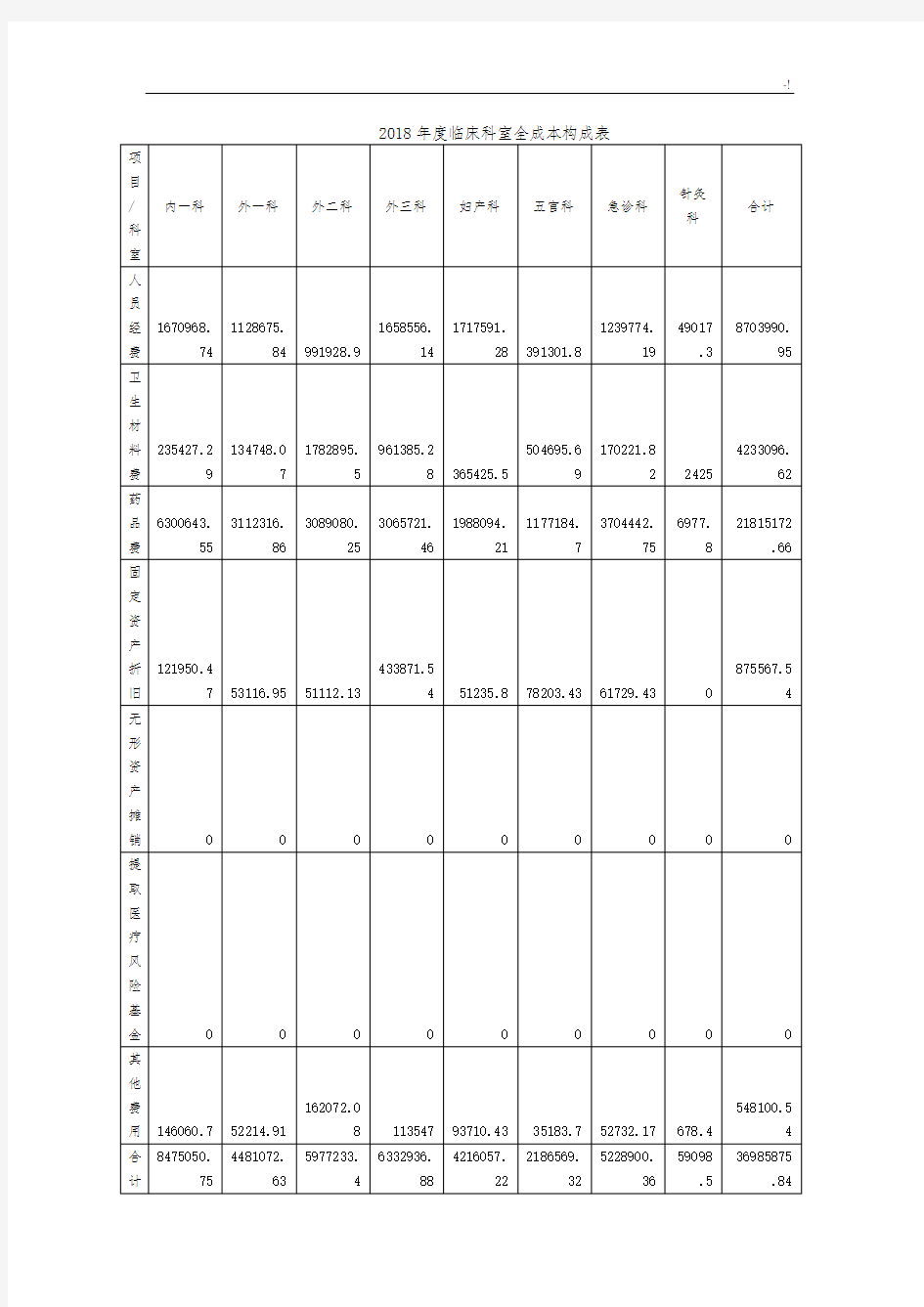

2018年度我院共发生医疗成本51085988.15元,其中:管理费用6036340.95元,医疗辅助成本1009482.39元,医疗技术成本7756806.5元,临床服务成本36175928.31元。各项成本占医疗成本比例为:管理费用11.82%,医疗辅助成本2%,医疗技术成本15.18%,临床服务成本70.8%,临床服务类成本占重要比例。

各项成本按三级分摊法把各项成本分摊但各临床科室后,各科室各项成本构成情况如下表:

2018年度临床科室全成本构成表

各临床科室各项成本构成比例如下表所示:

2018年度临床科室全成本构成比例表

从“2018年度临床科室全成本构成比例表”中可看出我院各项医疗成本构成比例为:人员经费占23.53%,卫生材料费占11.45%,药品费占58.98%,固定资产折旧费占2.37%,其他费用占1.48%,可看出药品费、人员经费、卫生材料费占重要比重,其中内一科、急诊科药品费占比重较大。

2018年度医疗全成本按科室划分,构成比例分别为:内一科占22.91%,外一科占12.12%,外二科占16.16%,外三科占17.12%,妇产科占11.40%,五官科占5.91%,急诊科占14.14%,针灸科占0.16%,可看出,各科室医疗全成本内一科占最大比重,其次为外三科、外二科、急诊科、外一科、

妇产科,五官科和针灸科占的比重较小。

二、各临床科室单位成本比较分析

2018年度各临床科室诊次成本、床日成本构成情况如下表所示:

2018年度各临床科室诊次成本、床日成本构成表

(一)各临床科室诊次成本比较分析

从“2018年度各临床科室诊次成本、床日成本构成表”中可看出,2018年度临床科室诊次成本从高到低依次为外三科80.45元/诊次、妇产科70.69元/诊次、急诊科科64.31元/诊次、急诊科64.29元/诊次、外二科64.31元/诊次、内一科57.58元/诊次、五官科41.55元/诊次、针灸科33.54

元/诊次,可看出外三科诊次成本最高,其次是妇产科、外二科、急诊科、外一科。

(二)各临床科室床日成本比较分析

从“2018年度各临床科室诊次成本、床日成本构成表”中可看出,2018年度临床科室床日成本从高到低依次为外三科352.67元/床日、五官科302.78元/床日、外二科297.13元/床日、外一科227.96元/床日、急诊科224.52元/床日、内一科211.7元/床日、妇产科157.57元/床日,可看出外三科床日成本最高,其次依次为五官科、外二科、外一科、急诊科、内一科,妇产科床日成本最低。

三、各项成本收益率分析

2018年度各临床科室全成本收益率构成表如下:

2018年度临床科室成本收益率表

从上表数据可看出:2018年度妇产科成本收益率最高,

其次针灸科、内一科、外一科成本收益率较高。医院应加大这几个科室的成本投入,且妇产科床日成本最低,针灸科诊次成本最低,可重点加大妇产科住院成本及针灸科门诊成本的投入,使成本效益实现最大化。

四、量本利分析

2018年第一季度各临床科室量本利分析表如下所示:

2018年度各临床科室量本利分析表

(一)各临床科室门诊保本诊次量及保本收入分析

1、从“2018年度各临床科室量本利分析表”可看出,2018年度我院各临床科室门诊保本诊次量分别为内一科9342.5人次、外一科3379.26人次、外二科8380.24人次、外三科8209.18人次、妇产科9317.05人次、五官科7324.35人次、急诊科22606.13人次、针灸科841.44人次。

2、从“2018年度各临床科室量本利分析表”可看出,2018年度我院各临床科室门诊保本收入分别为内一科909045.62元、外一科349750.73元、外二科750937.05元、外三科739597.07元、妇产科1331551.55元、五官科431420.61元、急诊科2192934.7元、针灸科55098.49元。

从以上数据可知2018年度我院各临床科室门诊工作量及收入均完成保本任务。

(二)各临床科室住院保本床日量及保本收入分析

1、从“2018年度各临床科室量本利分析表”可看出,2018年度我院各临床科室住院保本点床日数分别为内一科7301.67床日、外一科5049.87床日、外二科9292.3床日、外三科12011.01床日、妇产科4541.82床日、五官科2571.02床日、急诊科1592.71床日。

2、从“2018年度各临床科室量本利分析表”可看出,

2018年度我院各临床科室住院保本点收入分别为内一科2612180.55元、外一科1892982.2元、外二科3847049.45元、外三科4743527.47元、妇产科1446785.36元、五官科1103654.6元、急诊科539609.36元。

从以上数据可知2018年度我院各临床科室住院工作量及收入均完成保本任务。

五、其他指标分析

(一)百元收入药品消耗

2018年度我院完成医疗业务收入55740442.25元,药品成本21822381.86元,2018年度我院百元收入药品消耗为39.15%。

(二)百元收入卫生材料消耗

2018年度我院完成医疗业务收入55740442.25元,卫生材料费7848585.08元,2018年度我院百元收入卫生材料消耗为14.1%。

(三)人员经费支出率

2018年度我院发生医疗成本51085988.15元,其中人员经费支出15677812.99元,我院2018年度人员经费支出率为30.69%,人员经费超过医疗成本30%范围。

(四)公用经费支出率

2018年度我院发生医疗成本51085988.15元,其中公用经费支出2841070.53元,我院2018年度公用经费支出率为

5.6%。

总体来说,我院2018年度医疗成本中,人员经费和药品费占重大比重,人员经费支出稍有超标,其他各项成本比例均控制在合理范围内,妇产科住院、针灸科门诊成本收益率较高,可重点加大妇产科住院成本及针灸科门诊成本的投入,使成本效益实现最大化。

XX县人民医院财务科

2013年1月8日

成本分析报告范文

成本分析报告范文 成本分析报告范文 一、综述 煤炭是工业生产的“粮食”,其价格占到了火电、钢铁、化工等行业生产成本的多半,煤炭价格的变化直接影响着上述行业的盈利水平。而在煤炭行业,煤炭企业物流费用则高居成本之首,达50%以上。换句话说,物流成本影响着工业企业的效益。 长期以来,由于国内煤炭综合物流通道建设以及煤炭现代物流发展的不完善,使得我国煤炭物流成本高于日美等发达国家。据统计,中国1000公里的煤炭物流成本,是美国的10-15倍,日本的15-20倍。 就当前的现实而言,我国“西煤东送、北煤南运”以及“长距离、多周转”的煤炭物流格局难以改变,要想控制煤炭物流成本,运输是关键。记者从中国物流信息中心获得的数据显示,2012年我国煤炭行业物流成本同比增长7.9%,增速比上年同期提高1.5个百分点。 其中,运输成本依然是控制物流成本的最重要环节,占全部物流成本比重一半以上;管理成本和利息成本合计所占比重超过20%,比上年同期小幅提高;仓储成本,保险成本,配送、流通加工、包装成本所占比重均较上年略有提高。

为了提高国内煤炭运输效率,同时降低运输的物流成本,今年1月,国家出台了《煤炭物流发展规划》,其中,涉及铁路建设“九纵六横”的规划。所谓九大纵道是解决“北煤南运”的物流通道,六大横道解决“西煤东运”的物流通道。而这些物流通道的一大亮点就是提出完善煤炭物流通道建设中,只提出了铁路通道和水运通道,而没有公路通道。 其目的是彻底调整煤炭运力结构:盘活铁路运力,拓展水运能力,压缩公路运力。“规划”调整运力结构,一是对铁路运力在做增量同时盘活存量,力推铁水联运;二是对水运运力,提出加强沿海、沿江港口及水运通道。 对于新的煤炭物流规划的影响,东北亚煤炭交易中心董事长李洪国在接受记者采访时表示,煤炭物流规划是整个煤炭互联网、价值链中重要的步骤。这样的结果也会促进煤炭价值链、生态圈的改善,其核心就是为专业化的物流企业提供发展空间,未来会会有一批物流企业成长起来。 二、问题 从目前的现实来看,尽管国内煤炭产业无论是生产还是消费,都呈现逐年递增的态势,煤炭物流也得到了一定的改善,但是整个煤炭物流运输领域依旧存在问题。 滞后的动力 由于国内主要铁路煤运通道能力不足,煤炭运输效率

质量成本分析报告

Sk(上海)公司 质量成本综合分析报告 2014年度 编制: 审核: 批准: 二0一四年一月一日 质量管理处:黄靖壹梁宇董舒尧胡 浩

刘启馨王容王梦洁 总经理: 您好 2013年第四季度质量成本分析报告 一、本年度质量成本概况 根据财会处提供的“质量成本报表”,2013年全厂质量成本总额达万元,其中内部质量损失393万元,外部质量损失万元,工业总产值60234万元,质量损失损失率为%,较好地实现了工厂制定的%内控指标。2013年工厂生产成本是万元,与2012年同期相比上升个百分点,从而说明工厂产品内部损失比去年同期有所增加,质量管理体系有效性差。质量成本控制还应贯穿于工厂整个生产过程中,只有各个阶段和环节从严内部管理,采取有效措施,才能降低成本,获得最佳效益。 二、质量成本构成分析(见表1) 几项质量成本指标的完成情况见表1和表2。 表1 质量成本构成分析表

从构成关系表中可看出,2013年五大科目所占质量总成本的比例为:内部故障损失成本占%、外部故障损失成本占%、鉴别成本占%、预防成本占%;外部质量保证成本占%。与上学期相比:内部故障损失成本升高%、外部故障损失成本降低%、鉴定成本降低%、预防成本降低%、外部质量成本保证成本升高%。 三、对质量成本的各构成项目进行剖析 1.内部故障损失成本中废品损失万元,占本科目的%;返工损失万元,占本科目的%。

其中废品损失A产品万元、B产品万元、C产品万元等。 从废品损失来看,新产品所占的比例较大。主要原因为: ①A产品等均为今年批量生产的第一年,各方面工艺处于磨合时期,故产生的费用较大。 ②B、C等产品工艺方面还存在一定问题,过程不能充分满足工艺要求,因而产生废品。 三分厂在A产品的加工中产生的废品实施较大,有关单位应组织原因分析,制定纠正和预防措施,使该产品的废品损失率降下来。 2.外部故障损失占一部分,原因是因某供方所供的原料有连续两批不合格所致。 3.鉴别成本中分析测试费用万元,占质量成本的%,比上年同期降低个百分点,但实际发生额却比上年同期升高。原因为2005年第四季度与上年同期相比,产品交验品种增多、批次增多,尤其新产品所占分析测试比重大,如A产品分析测试费用为总分析测试费用的%、B产品为%,因此致使分析测试费用增大。 4.预防成本共发生费用万元,占质量总成本的%,比上年同期降低%。其中工序控制费用万元,比上面同期升高%。主要原因是为了加强外包供方的质量控制。某公司加强工序控制发生的正常费用,其余为三分厂产品原材料价格所致。 5.外部质量保证成本万元,其中万元为2005年第三方认证机构对我公司进行监督检查时所发生的费用。 四、质量成本的趋势分析 2005年质量成本的总发展趋势见表2 表2 2005年质量成本的发展趋势(单位:万元)

XX公司生产成本分析报告

欢迎阅读XXXX公司生产成本分析报告 根据我公司情况,现将生产、主营利润、成本进行初步分析。 一、基本情况 1、产量及其变化情况 2008年3月我公司产量为XX吨,比上年同期减产。其中,本月产量XX吨,比上年同期减产XX,本月产量XX吨,比上年同期减产XX,割板本月产量XX,比上年同期减产XX,来料加工本月生产XX吨,比上年同期减产XX%,工具本月产量XX,比上年同期减产XX%。 公司本年产量及其变化见下表 2008年3月我公司生产实现主营业务利润XX元,比上年同期减少XX。 公司本年主营业务利润及变化见下表 利润变化情况表

2008年3月我公司产品生产成本为XX元,比上年同期增长XX。 成本变化情况表 、废 年2 月为对 、煤为 1 吨,均 我们认 效益的好坏,称之为相关指标比率分析。一般来说,我们通过产值成本率、销售收入成本率、成本利润率三个比率来反映。产值成本率和销售收入成本率高的企业经济效益差,这两种比率低的企业经济效益好。而成本利润率则与之相反,成本利润率高的企业经济效益好,成本利润率低的企业经济效益差。 2008年3月我公司产值成本率为XX,销售收入成本率为XX,成本利润率为XX。通过这三种比率,我们可以看出我公司的经济效益XX。 2、产品单位成本分析 2008年3月,我公司锻件销售XX元,销售成本XX元,亏损XX元;模块销售XX元,成本XX元,盈利XX元;割板销售XX元,成本3XX元,盈利XX元;来料加工销售XX元,成本XX元,盈利XX元。由以上数据,我们发现,锻件本月处于亏损状态。我们将对其进行分析,查找其亏损原因。通过对锻件销售的各产品的分析,我们选取了主营业务亏损额度大于XX0X元的产品进行分析。

2020年工程成本分析报告模板

工程成本分析报告模板 随着社会经济的发展,市政建设市场的竞争日趋激烈,工程成本分析在项目管理中也越来越重要。工程成本分析,主要是研究施工企业成本计划的完成情况,确定影响工程成本的各项因素,找出成本节约或超支的原因,进一步寻找降低成本的途径和方法。本文是为大家的工程成本分析报告范文,仅供参考。 一、工程慨况 1、工程名称:xxxxx工程 2、工程地点:xxxxxx 3、结构类型:xxxx 4、建筑面积:xxxxx、m2 5、分析人:XX 二、项目主体工程成本计划与实际 (一)、人工费 人工费分析表: (二)、材料费 主要材料费分析表: 从表中反映人工费超支332.73万元(人工费单价内包含小型机械、铁丝、铁钉、墙面涂料底层腻子等)。主要超支原因:广州地区人工单价较高,而定额人工单价低于实际与民建队签订合同单价,故造成人工费亏损。

注:人工费内含钢筋加工机械费(37367.78元),在人工费内扣除,直接进入机械费。 从表中反映:收入2720.17万元,实际支出3095.76万元,亏损375.59万元。主要超支原因:1、周转材料摊销费: 定额周转材料摊销费158.57万元,而实际发生427.31万元,亏损268.74万元。其原因工期拖延造成周转材料费租费增加。 2、水泥:收入357.26万元,实际支出455.04万元,亏损97.78万元;砂:收入47.67万元,实际支出62.12万元,亏损14.45万元;碎石:收入113.21万元,实际支出126.38万元,亏损13.17万元;水泥、砂、石子亏损主要原因: 1)、原材料供应时有一定的量差亏损;2)、项目管理造成材料浪费亏损;3、砌体: 收入170.45万元,实际支出123.16万元,盈利49.29万元; 盈利原因:主要是预算材料单价比实际采购单价高,故盈利47.23万元。4、钢筋: 收入1472.50万元,实际支出1479.16万元,亏损6.66万元; 亏损原因:主要亏损原因是xx年底至xx年上半年钢材涨价造成,由于钢材补差减少亏损,但仍承担了市场风险的3%。5、装饰墙砖及地转: 收入95.40万元,实际支出88.21万元,盈利7.19万元;6、商品砼: 收入165.57万元,实际支出163.07万元,盈利2.50万元;

炼钢厂生产成本分析报告

炼钢厂2011年7月成本完成情况 本月合格钢坯产量162313.28吨,制造成本3794.61元/吨钢,吨钢加工费634.24元/吨钢。

说明:本月开发新钢种Q345b,共试生产19炉,吨钢参考成本3816.30元。一、7月份成本与6月份成本对比 7月份合格钢坯产量162313.28吨,比6月份的157206.54吨提高5106.74吨。

7月份钢坯成本为3827.32元/吨钢,比6月份下降47.89元/吨钢,加工费为632.00元/吨钢,比6月份下降42.68元/吨钢。 具体情况分析如下:

1、钢铁料 本月钢铁料成本3452.79元/吨钢,比6月份的3467.10元/吨钢下降14.31元/吨钢。下降的主要原因是铁水用量下降,冷料比提高。 ①本月铁水成本3219.66元/吨,比上月降低56.29元/吨钢。 其中:铁水平均价格3195.32元/吨钢,比6月份的3200.53元/吨钢降低5.21元/吨钢,导致成本降低5.32元/吨。本月铁水单耗1007.62Kg,比6月份1023.57Kg减少15.95Kg,导致成本下降50.97元/吨钢; ②本月冷料成本233.12元/吨钢,比上月升高41.97元/吨钢。 其中:冷料单耗81.06Kg,比6月份的64.77Kg增加16.29Kg,导致成本升高46.84元/吨钢。冷料平均价格2875.88元/吨钢,比6月份的2951.07元/吨钢降低75.19元,导致成本降低4.87元/吨钢。 2、辅助材料 本月辅料成本213.64元/吨钢,比6月份的245.89元/吨,降低32.25元/吨钢,其中: ①合金料:本月合金成本135.51元/吨,比6月份的166.69元/吨钢降低31.18元/吨钢,本月单耗17.61公斤,比6月份的19.88公斤降低2.27公斤,合金用量减少的原因主要是钢种结构不同造成。 ②耐材费 本月耐材成本33.63元/吨钢,比6月份的36.98元/吨降低3.35元/吨钢。 ③其他辅料:本月其他辅料单位成本44.50元/吨钢,比6月份的42.22元/吨钢低2.28元/吨钢。其中石灰消耗72.77公斤/吨钢,比6月份的62.17公斤/吨钢上升10.60公斤/吨钢。原因主要有两个:一是本月铁水[Si]比上月上升0.06%,影响石灰消耗上升5.16公斤;二是石灰质量较上月有所下降,尤其是外购石灰质量较差,因石灰质量原因影响石灰消耗上升约3公斤。

其他:5内分泌科品管圈成果汇报书

品管圈(QCC)活动成果报告书

改善主题:提高分泌科病人满意度 活动单位:复旦大学附属医院分泌科活动期间:2011年12月-2012年5月

一、圈的介绍 (一)圈的组成 (二)圈名意义: “雁行圈”取自经典的“雁行理论”。借雁群“人“字南飞,暗喻团队协作的的伟大力量。 群雁目标一致,翻越穷山峻岭,代表了一种同心协力、团结互助的决心。以合作取代孤立,一起创造整体最大的工作价值。“雁行圈”的每一位圈员,会像雁群一样,怀着“全心全意为病人服务,提高住院患者满意度”这同一目标共同努力。

(三)圈徽意义: 圈徽的背景取“朝霞染尽千层嶂,青山碧水映”的意境,象征蓬勃向上的生命力和无限的可能和希望。 人字形雁群:代表了每一名圈员,团结协作,互相扶持,向着共同的目前奋进。 “雁行圈”用自己的热情、执着,团结一致,共同追逐“为病人提供优质服务”的理想。 (四)圈活动特点: 雁行圈以群雁南飞、互利互助的理论为指导,在整个QCC的过程中,发扬团结协作,共同进步的精神。集团队的智慧,达到最佳的结果。因团队而自豪,以奉献而己任!”

二、主题选定(一)选题过程: 主题评价题目上级政 策 重要性迫切性圈能力总分 顺 序 选 定 提高临床路径 入径率 4.33 3.82 3.12 3.00 14.27 3 减少慢性病漏 报率 2.33 2.29 1.82 2.41 8.86 6 提高糖尿病自 我检测依从性 2.33 3.00 2.82 3.00 11.16 5 提高住院患者 准时注射胰岛 素率 3.00 3.71 3.47 3.59 13.76 4 提高住院病人 满意度 3.67 4.29 4.18 3.94 16.08 1 提高医护人员 洗手依从性 4.33 3.35 3.12 3.59 14.39 2 评价说明分数/人数重要性迫切性圈能力上级政策 1 次重要次迫切0-50% 次相关 3 重要迫切51-75% 相关 5 极重要极迫切76-100% 极相关 注:以评价法进行主题评价,共15 人参与选题过程,票选分数:5分最高、3分普通、1分最低。

GJB质量经济性分析报告

质量经济性分析报告 一、基本情况 根据GB/T19001-2008《质量管理体系要求》和G JB9001B-2009《质量管理体系要求》质量管理体系过程“5.6.2.2 财务部门负责提供质量经济性分析报告。”和“8.4.2 d)财务部门负责质量成本统计和质量经济性数据分析(按作业指导书《质量经济性统计和分析实施细则》)”的要求,财务部编制的质量经济性分析报告作为管理评审输入之一。为此,财务部采用了“质量成本法”,根据从质管部、经营部、生产部、经核室、工艺室等部门传递过来的质量、工艺工时、材料消耗等数据,结合本部门形成的生产经营财务数据,按照预防成本、鉴定成本及内、外部故障损失等四个方面进行了质量成本的统计分析,同时结合生产经营财务数据分析了质量成本的变动状况,对质量管理体系的财务支出有效性进行了评价,并针对一些问题提出了相应的改进方向,以便综合实施质量改进,不断提高我公司质量管理体系的有效性和经济性。 为了真实地反映公司质量管理体系的财务状况,财务部根据本公司有关职能部门提供的有关质量成本数据,从财务会计账簿中收集了有关财务信息,按照质量成本核算办法,进行了统计、核算、分析、汇总、报告,并从财务角度识别质量管理体系上的薄弱环节及其无效的管理活动活动,从提出完善质量体系的方向,提高质量管理体系的经济性。 二、综合分析 现将2011.7~2012.6期间的质量经济性分析结果汇报如下:

(一)质量成本构成关系分析 2011年7月至2012年6月质量总成本约为165.13万元(详见下表)。 质量成本构成关系如下图所示。其中比例最高的是鉴定成本,为70.64%;最低的是外部损失成本,为0.31%。 各项质量成本的组成如下:

公司生产成本分析报告

XXXX公司生产成本分析报告 根据我公司情况,现将生产、主营利润、成本进行初步分析。 一、基本情况 1、产量及其变化情况 2008年3月我公司产量为XX吨,比上年同期减产。其中,本月产量XX 吨,比上年同期减产XX,本月产量XX吨,比上年同期减产XX,割板本月产量XX,比上年同期减产XX,来料加工本月生产XX吨,比上年同期减产XX%,工具本月产量XX,比上年同期减产XX%。 公司本年产量及其变化见下表 产量变化情况表 2、产品销售收入及其变化情况

2008年3月我公司实现销售收入XX元,比上年同期增长XX%。其中,公司本月生产销售收入XX元,比上年同期减少XX;其他业务收入XX元,比上年同期增长XXX。 公司本年销售收入及变化见下表 收入变化情况表 3、主营业务利润 2008年3月我公司生产实现主营业务利润XX元,比上年同期减少XX。 公司本年主营业务利润及变化见下表 利润变化情况表

4、生产成本 2008年3月我公司产品生产成本为XX元,比上年同期增长XX。 成本变化情况表 二、本月成本分析 2008年3月,我公司生产销售收入为XX元,生产成本为XX元,生产亏损XX 元。其中,锻件亏损XX元,模块盈利XX元,割板盈利XX元,来料加工盈利XX 元。。 1、产品总成本分析

对于产品总成本的分析,一般来说,分为按成本项目和按产品种类来分析。我们采按成本项目进行本公司的成本分析。 产品的成本由材料、人工、制造费用三部分构成。结合我公司的实际情况,便于公司管理层对成本的控制,我公司的产品成本构成可分为:直接材料、辅料、电、煤、人工、废品损失、制造费用七部分。 2008年3月我公司成本构成比率为:直接材料成本比率XX,辅料成本比率XX、电成本比率XX、煤成本比率XX、人工成本比率XX、制造费用成本比率XX、XX。2月份构成比率为:直接材料为XX、辅料为XX、电为XX、煤为XX、人工成本为XX、制造费用为XX、废品损失为XX。根据上面各项构成比率可以看出,本月构成比上月有较大变动,由于2008年2月,我国的传统节日--春节--发生在当月,造成比率有较大的变动,我们采用2008年1月为对比对象。2008年1月,我公司成本构成比率为:直接材料XX、辅料为XX、电为XX、煤为XX、人工为XX、制造费用为XX、废品损失为XX。通过3月与1月对比,可以看出本月比1月有较大变动,应当进一步查明这些变动的原因以及变动是否合理。通过对比,我们发现直接材料比率比1月增加XX,其他成本构成比率均比1月减少,甚至有些比率变动不大。我们对其中变动较大的构成比率进行分析。我公司2008年3月产量为XX吨,领用原材料XX吨,均比1月的产量为XX吨和领用的原材料XX吨多XX,而导致材料成本比率上升。因此,我们认为,材料成本的变动时不合理的。3月的制造费用比1月减少XX,其原因为工资、修理费、劳防用品费用的减少。因此,我们认为这些变动是合理的。 在实际工作中,我们可以通过计算两个性质不同而又相关的指标的比率,

产品制造成本的构成分析报告

产品制造成本的构成 分析报告 产品制造成本构成项目为直接材料、直接人工和制造费用。 ⒈直接材料成本 ⑴采用实际成本方法核算 获取成本计算单、材料成本分配汇总表、材料发出汇总表、材料明细账中各直接材料的单位成本等资料。 ①审查成本计算单中直接材料与材料成本分配汇总表中相关的直接材料是否相符,分配的标准是否合理。 审查时注意两个方面的问题: 第一、非生产耗用材料记入产品成本。如果成本计算单直接材料金额大于材料成本分配汇总表的分配金额,应进一步查明原因,审查材料使用对象有无将非产品耗用材料记入产品成本。但企业会计人员如果有意识地挤占产品成本,在耗用材料进行分配时,就会将非生产耗用材料直接分配到产品成本,使得成本计算单和材料分配汇总表金额相等。核对材料分配表若不能暴露问题,可采取通过非生产性项目的审查,即采用“反查法”的方法进行审查,查明问题后,按照谁耗用谁负担的原则,进行纳税调整。 账务处理:借:在建工程应付福利费贷:本年利润(或以前年度损益调整) 第二、混淆不同产品成本。通过材料分配率混淆不同产品的成本,相应降低本期畅销产品成本,以调节跨年度的利润。审查注意那些不能确指产品耗用的共同混合使用原材料,分配时应科学地选择分配标志、计算方法及会计记录。 正确方法:在消耗定额比例法下,通常采用按产品的材料定额消耗量或材料定额成本的比例分配。 计算处理:分配率= 材料实际总消耗量(或实际成本)÷各种产品材料定额消耗量(或定额成本)之和 某种产品应分配=该种产品的材料定额÷消耗量(或定额成本)×分配率也可以采用其他分配方法。如:产品产量或重量比例分配法。 ②抽取材料发出汇总表,选主要材料品种,统计直接材料的发出数量,将其与实际单位成本相乘,计算金额数,并与材料成本分配汇总表中该种材料成本比较,看其是否相等。

质量成本分析报告精编版

质量成本分析报告精编 版 MQS system office room 【MQS16H-TTMS2A-MQSS8Q8-MQSH16898】

Sk(上海)公司 质量成本综合分析报告 2014年度 编制: 审核: 批准: 二0一四年一月一日 质量管理处:黄靖壹梁宇董舒尧胡浩 刘启馨王容王梦洁 总经理: 您好 2013年第四季度质量成本分析报告 一、本年度质量成本概况 根据财会处提供的“质量成本报表”,2013年全厂质量成本总额达万元,其中内部质量损失393万元,外部质量损失万元,工业总产值60234万元,质量损失损失率为%,较好地实现了工厂制定的%内控指标。2013年工厂生产成本是万元,与2012年同期相比上升个百分点,从而说明工厂产品内部损失比去年同期有所增加,质量管理体系有效性差。质量成本控制还应贯穿于工厂整个生产过程中,只有各个阶段和环节从严内部管理,采取有效措施,才能降低成本,获得最佳效益。 二、质量成本构成分析(见表1) 几项质量成本指标的完成情况见表1和表2。

损失成本占%、外部故障损失成本占%、鉴别成本占%、预防成本占%;外部质量保证成本占%。与上学期相比:内部故障损失成本升高%、外部故障损失成本降低%、鉴定成本降低%、预防成本降低%、外部质量成本保证成本升高%。 三、对质量成本的各构成项目进行剖析 1.内部故障损失成本中废品损失万元,占本科目的%;返工损失万元,占本科目的%。 其中废品损失A产品万元、B产品万元、C产品万元等。 从废品损失来看,新产品所占的比例较大。主要原因为: ①A产品等均为今年批量生产的第一年,各方面工艺处于磨合时期,故产生的费用较大。 ②B、C等产品工艺方面还存在一定问题,过程不能充分满足工艺要求,因而产生废品。 三分厂在A产品的加工中产生的废品实施较大,有关单位应组织原因分析,制定纠正和预防措施,使该产品的废品损失率降下来。 2.外部故障损失占一部分,原因是因某供方所供的原料有连续两批不合格所致。 3.鉴别成本中分析测试费用万元,占质量成本的%,比上年同期降低个百分点,但实际发生额却比上年同期升高。原因为2005年第四季度与上年同期相比,产品交验品种增多、批次增多,尤其新产品所占分析测试比重大,如A产品分析测试费用为总分析测试费用的%、B产品为%,因此致使分析测试费用增大。 4.预防成本共发生费用万元,占质量总成本的%,比上年同期降低%。其中工序控制费用万元,比上面同期升高%。主要原因是为了加强外包供方的质量控制。某公司加强工序控制发生的正常费用,其余为三分厂产品原材料价格所致。 5.外部质量保证成本万元,其中万元为2005年第三方认证机构对我公司进行监督检查时所发生的费用。 四、质量成本的趋势分析 2005年质量成本的总发展趋势见表2

质量成本统计与分析

质量成本统计与分析

Contents 目录 质量成本分类 鉴定成本 预防成本 成本降低措施 内外部失败损失成本

一、质量成本分类 质量培训成本 质量管理活动费 测试检验费 产品报废损失费 返修、重检筛选费 停线损失费 索赔费 退货损失费 预防成本 内部损失成本 外部损失成本 鉴定成本 质量成本

车间培训内容培训人数培训时长(H)每人单价/H 培训成本费(元) SMT车间炉后AOI外观标准培训24 1 18.3 439.2 上料流程培训70 1 18.3 1281 物料识别培训70 1 18.3 1281 AOI辨别培训24 1 18.3 439.2 设备操作培训70 1 18.3 1281 动力车间 自检、互检培训150 1 18.3 2745 质量意识培训20 1 18.3 366 质量意识培训60 1 18.3 1098 工艺流程培训75 30分钟9.15 686.25 测试注意事项培训40 30分钟9.15 366 后焊注意事项培训45 30分钟9.15 411.75 插件注意事项培训70 30分钟9.15 640.5 合计11035 8月份质量培训相关成本费用约为11035元;

项目人数成本费用单价(预估平均值)质量管理活动费(元)备注 主管 1 9000 9000 李祝杰 班长 2 6000 12000 赵宁宁、谷艳杰 副班 2 5000 10000 黄雪凤、严来 工程师 3 7500 22500 罗泽乐、吴成涛、蓝山技术员 1 6000 6000 周继琼 - 10 30 300 动力制程稽核改善合计59800 - 8月份质量管理品质人员成本约为59800元;

成本分析报告

竭诚为您提供优质文档/双击可除 成本分析报告 篇一:xx公司生产成本分析报告 xxxx公司生产成本分析报告 根据我公司情况,现将生产、主营利润、成本进行初步分析。一、基本情况 1、产量及其变化情况 20XX年3月我公司产量为xx吨,比上年同期减产。其中,本月产量xx吨,比上年同期减产xx,本月产量xx吨,比上年同期减产xx,割板本月产量xx,比上年同期减产xx,来料加工本月生产xx吨,比上年同期减产xx%,工具本月产量xx,比上年同期减产xx%。公司本年产量及其变化见下表产量变化情况表 2、产品销售收入及其变化情况 20XX年3月我公司实现销售收入xx元,比上年同期增长xx%。其中,公司本月生产销售收入xx元,比上年同期减少xx;其他业务收入xx元,比上年同期增长xxx。公司本年销售收入及变化见下表

收入变化情况表 3、主营业务利润 20XX年3月我公司生产实现主营业务利润xx元,比上年同期减少xx。公司本年主营业务利润及变化见下表利润变化情况表 4、生产成本 20XX年3月我公司产品生产成本为xx元,比上年同期增长xx。 成本变化情况表 二、本月成本分析 20XX年3月,我公司生产销售收入为xx元,生产成本为xx元,生产亏损xx元。其中,锻件亏损xx元,模块盈利xx元,割板盈利xx元,来料加工盈利xx元。。 1、产品总成本分析 对于产品总成本的分析,一般来说,分为按成本项目和按产品种类来分析。我们采按成本项目进行本公司的成本分析。 产品的成本由材料、人工、制造费用三部分构成。结合我公司的实际情况,便于公司管理层对成本的控制,我公司的产品成本构成可分为:直接材料、辅料、电、煤、人工、废品损失、制造费用七部分。 20XX年3月我公司成本构成比率为:直接材料成本比率

质量成本分析报告记录

质量成本分析报告记录

————————————————————————————————作者:————————————————————————————————日期:

质量成本分析报告(2014年11月—2015年10月) 编制: 审核: 批准: 宝鸡市永盛泰钛业有限公司 2015年10月31日

质量成本分析报告 宝鸡市永盛泰钛业有限公司综合办财务室按YSTI-CX-04-2012《质量成本管理程序》,通过组织质量成本管理培训,在相关部门建立核算点,明确三级科目收集渠道,从目前情况看,各项报表已建立并实施,运行正常。现将2014年11月—2015年10月质量成本分析汇总报告如下: 一.质量成本核算结果 1.质量成本总额 2014年11月—2015年10月销售额总计58744586.92元,质量成本总计1707283.12元,质量成本占销售收入的2.9%(一般应在1-5%)。每年年底都要支付外包加工费,所以2014年11、12月和2015年10月质量成本较其他月有所增加。 2.质量成本构成及比率、质量成本构成见2014年11月—2015年10月质量成本分析报告表(见附表)。2014年11月—2015年10月质量成本构成比例见质量成本分布情况表(%),我公司质量成本尚属于改进阶段,对质量成本的管理也有待于完善。

2014年11月—2015年10月质量成本分布情况表(%)项目 月份内部损失外部损失预防成本鉴定成本 损失成本 (合计) 11 155937.61 710.00 1000 2607.47 160255.08 12 165130.45 556.00 1500 4562.23 171748.68 1 109517.3 748.00 1000 3916.41 115181.71 2 131828.10 546.2 500 4086.21 136960.51 3 120268.52 607.00 2500 5897.90 129273.42 4 120381.80 493.00 2400 3619.82 126894.62 5 118357.37 874.62 12500 3762.14 135494.13 6 121415.04 530.00 ——3167.48 125112.52 7 129301.42 397.90 ——3556.47 133255.79 8 119311.12 486.20 6000 3748.41 129545.73 9 167403.6 577.20 ——4037.29 172018.09 10 167173.51 762.00 ——3607.33 171542.84合计1626025.847288.122740046569.161707283.12二、生产部各车间质量损失成本统计及排列分析 2014年11月—2015年10月各生产车间质量损失成本共计1707283.12元,总成本:55808564.71元,质量损失成本占总成本的3.06%。根据对生产部质量损失的统计及排列分析见生产部各车间2014

成本分析报告范文

. 成本分析报告范文 :本文成本分析报告范文,仅供参考,如果觉得很不错,欢迎点导读评和分享。 成本分析报告范文(一) 一、综述 煤炭是工业生产的“粮食”,其价格占到了火电、钢铁、化工等行 业生产成本的多半,煤炭价格的变化直接影响着上述行业的盈利水平。而在煤炭行业,煤炭企业物流费用则高居成本之首,达50%以上。 换句话说,物流成本影响着工业企业的效益。 长期以来,由于国内煤炭综合物流通道建设以及煤炭现代物流发展的不完善,使得我国煤炭物流成本高于日美等发达国家。据统计,中国1000公里的煤炭物流成本,是美国的10-15倍,日本的15-20倍。就当前的现实而言,我国“西煤东送、北煤南运”以及“长距离、多周转”的煤炭物流格局难以改变,要想控制煤炭物流成本,运输是关键。记者从中国物流信息中心获得的数据显示,2012年我国煤炭 行业物流成本同比增长7.9%,增速比上年同期提高1.5个百分点。 其中,运输成本依然是控制物流成本的最重要环节,占全部物流成本比重一半以上;管理成本和利息成本合计所占比重超过20%,比

上年同期小幅提高;仓储成本,保险成本,配送、流通加工、包装 . 资料. . 成本所占比重均较上年略有提高。 为了提高国内煤炭运输效率,同时降低运输的物流成本,今年1月,国家出台了《煤炭物流发展规划》,其中,涉及铁路建设“九纵六横”的规划。所谓九大纵道是解决“北煤南运”的物流通道,六大横道解决“西煤东运”的物流通道。而这些物流通道的一大亮点就是提出完善煤炭物流通道建设中,只提出了铁路通道和水运通道,而没有公路通道。 其目的是彻底调整煤炭运力结构:盘活铁路运力,拓展水运能力,压缩公路运力。“规划”调整运力结构,一是对铁路运力在做增量同时盘活存量,力推铁水联运;二是对水运运力,提出加强沿海、沿江港口及水运通道。 对于新的煤炭物流规划的影响,东北亚煤炭交易中心董事长李洪国在接受记者采访时表示,煤炭物流规划是整个煤炭互联网、价值链中重要的步骤。这样的结果也会促进煤炭价值链、生态圈的改善,其核心就是为专业化的物流企业提供发展空间,未来会会有一批物流企业成长起来。 二、问题 从目前的现实来看,尽管国内煤炭产业无论是生产还是消费,都呈

品管圈成果汇报书

品管圈(QCC)活动成果报告书仁爱圈 改善主题:提高门诊病人自助挂号率 活动单位:马鞍山市人民医院门诊部 活动时间:2013.8—2014.1

一、本期活动 (一)品管圈活动名称: 提高门诊病人自助挂号率 〔二)主题选取原因: 2013年7月,医疗集团为了方便病人挂号,缩短病人就诊时间,引进自助挂号系统,并配有导诊人员,负责教会、帮助病人使用自助挂号系统。 (三)目标设定值 目标值=现况值-改善值 =现况值一(现况值×圈能力) (四)效果确认 目标达标率=(改善后一改善前)/(目标值一改善前)× 100%

二、圈的介绍 (一)圈的组成 (二)圈名意义: 仁爱,代表护理人员对病人,对服务对象要有爱心、耐心、细心、表示以病人为中心,以保护和增进人民健康为中心。 (三)圈徽意义: 双手托起医疗卫生机构统一标志,带有白边的四颗红心分别代表护理人员对病人,对服务对象要有爱心、耐心、细心、表示以病人为中心,以保护和增进人民健康为中心。 (四)圈活动特点:主动、灵活,时间段强

三、主题选定 (一)选题过程 注:以评价法进行主题评价,共7 人参与选题过程;票选分数:5分最高、3分普通、1分最低,第一顺位为本次活动主题。 (二)本期活动主题:(主题说明) 医疗集团为缩短病人排队时间,引进自助挂号机,提高门诊病人自助挂号率。 (三)名词定义:提高门诊病人自助挂号率 (四)选题理由: 1.对同仁而言:减轻收费处工作压力 2.对医院而言:提高病人的满意度 3.对患者而言:减少排队时间 4.对领导而言:患者就诊秩序有序真正把“三好一满意”落在细节。

四、活动计划拟订 表计划线表实施线

成本分析报告模板

成本分析报告模板公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

××分部201×年××月 责任成本管理分析报告 工程概况 简要说明项目的工期、主要施工任务、主要工程数量、工期。 一、本月经营成果分析 详细说明本期完成工程任务情况、局指计量拨款情况、成本支出情况、债权债务情况及目前的赢亏情况。 二、对劳务队、架子队计量拨款分析 详细说明对外部劳务队、内部架子队的验工计量及拨款情况,着重分析有无超计价、超拨款现象。并查找有无合同外计量、超合同单价计量等现象,并说明原因。 三、材料节超分析 1、对各种主要材料的应耗量、实耗量进行节超分析,每一种材料要有节超数据,并详细分析说明每种材料的节超原因。 2、对各劳务队及架子队材料消耗进行分析,并说明对其材料节超奖罚兑现情况。 四、机械费用分析 1、分别对自有机械和租赁机械进行分析,对自有机械分析油料消耗、配件消耗、维修费用、工费支出等。对租赁机械分析租赁机械的使用效率、油料费用及租金的合理性。 2、对拌合站混凝土生产及水泥、地材、填加剂消耗量进行分析。

五、工程数量的节超分析 对比本期内已完设计工程量与对下验工计量工程量,分析各分项工程的工程量节超情况,找出存在的差异,分析节超原因。 六、施工方案优化执行情况分析 列举本期内优化的各种方案,分析各项经济指标的完成情况,并总结优化经验,提出下期将要优化的内容。 七、工程单价节超分析 1、根据以完工程量所发生的成本,对比分析是否超过责任预算单价,并查找节超原因。 2、查找有无超合同单价计量的劳务单价,并分析原因。 八、责任预算执行情况分析 根据项目实际的成本支出情况,分析项目责任预算执行过程中存在的偏差,并查找原因,如果是责任预算不合理,要及时调整责任预算。 九、项目间接费分析 按照项目的间接费开支计划,逐项对比间接费的各项实际支出,对存在偏差的子项要查找原因。对不合理的子项要及时调整。 十、资金流向分析 分析局指拨付给项目资金的主要流向,查找资金使用不合理的支出,并制定下一步资金的使用计划,达到高效、合理使用资金的目的。 十一、本期存在的主要问题及整改措施 详细说明项目在本期施工管理过程中存在的各种问题,并制定可行的整改措施,在今后的施工中及时整改。

呼吸科品管圈成果汇报(文字版)

呼吸科品管圈成果汇报(文字版) 圈名:呼啦圈 主题:降低胃管脱管率 圈介绍:呼啦圈成立于2014年3月,共有11位成员。 圈督查:爱萍圈长:贾改霞 副圈长:叶 圈员:燕、婷、乐、唐悦、婧、王丽英、瑜、茹 主要工作:认真查对医嘱,遵循三查七对,加强巡视胃管固定情况,保证医疗安全,降低胃管脱管率,提高患者住院满意度。 活动过程:2014年3月-2014年10月,全员积极参与,分工合作,主题鲜

明,目的明确,性强,共计开大会2次。 第一次会议:2014年3月全体成员开会,成立呼吸消化科品管圈,确定圈成员,推选出圈长贾改霞,副圈长叶,介绍了品管圈主要容。 第二次会议: 2014年3月全体成员参加,大家各抒己见,提出问题,根据本科室实际情况,按照品管圈评分标准选定圈名、圈徽与主题。 圈名选定过程:最初拟题---快乐圈 --- 拉手圈 ---天使圈--- 氧气圈 --- 最终选定---呼啦圈! 圈名意义:呼吸消化科的全体成员手拉手,团结一致,营造出轻松愉悦的氛围,为患者带来安全,舒适的医疗环境。 圈徽意义

?圈圈环绕代表团结协作,秩序井 然; ?一颗心,代表我们炙热的心,热情洋 溢,充满爱心; ?一侧肺叶象征着呼吸消化科,代表 本科的全体; ?舞动着的人,代表我们的青春活力, 积极向上,我们怀揣着一颗炙热的 心,为患者的健康而努力,团结有 序,充满活力,不辞劳苦。 主题选定 主题评价题 目 重要性迫切性圈能力总分顺序选定 降低胃管脱 管率5054 5 4 21 1 ?

选题优点 ?避免延误治疗,为患者带来安全实惠?降低患者留置胃管感染机率 ?避免多余开支,减轻患者经济负担?减轻护理工作负担,体现自我价值

成本会计实训报告模板

实践报告 实践名称:成本会计实训 系、专业、班级:工商管理系会计1403 姓名:王璐琳学号:3148906333 成绩: 指导教师:李雄伟 2016年 5 月27 日

目录 一、实训名称 (3) 二、实训时间 (3) 三、实训地点 (3) 四、实训目的: (3) 五、实训内容: (3) (一)辅助生产费用的归集和分配实训 (3) (二)制造费用的归集和分配实训 (3) (三)约当产量法实训 (3) (四)定额成本法实训 (3) (五)品种法综合实训 (4) (六)分步法——逐步综合结转分步法实训 (4) (七)分批法实训 (4) (八)分类法实训 (4) (九)成本报表的编制和分析实训 (4) 六、实训心得: (4)

一、实训名称:成本会计模拟实验 二、实训时间:2016年5月6日、5月13日、5月20日、5月27日 三、实训地点:新机房7、机房607 四、实训目的: 《成本会计》是会计专业的主干专业课,实训目的是了解成本核算的基本程序,熟练运用各种成本计算方法,提高成本核算的实际操作能力,巩固会计学基本理论知识,为以后的学习和工作打下良好的基础。通过成本会计综合实训,可以强化我们的动手能力,使我们能够较全面、系统地了解和熟悉现代成本会计工作各环节的内容,熟练掌握成本核算和成本分析的基本原理、方法和操作技能,加深对成本会计理论的理解,提高专业兴趣,达到理论联系实际。 五、实训内容: (一)辅助生产费用的归集和分配实训 辅助生产费用是指工业企业为进行辅助生产所发生的费用。包括辅助生产车间为生产产品、劳务作业所耗用的材料、燃料、动力、工资及附加费、折旧费和维修费,以及为管理和组织生产所发生的费用等。 辅助生产费用的归集和分配,通过“生产成本──辅助生产成本”账户进行。辅助生产由于提供产品和劳务的种类不同,分配、转出的程序也不同。完工的工具、模具和各种备品备件等产品,应在完工入库时,从“生产成本──辅助生产成本”账户的贷方分别转入“原材料”、“低值易耗品”等账户的借方,基本生产车间领用时,再转入“制造费用”账户的借方。辅助车间提供的电、水、汽、修理、运输等产品和劳务所发生的费用,在对外分配之前先要在各辅助生产车间之间进行费用的交互分配,然后才从“生产成本──辅助生产成本”账户的贷方,分配转入“制造费用”等账户的借方。在实际工作中,辅助生产费用的归集与分配,一般通过编制“辅助生产费用分配表”进行。 (二)制造费用的归集和分配实训 企业发生的各项制造费用,根据有关付款凭证,各项要素费用分配表,辅助生产费用分配表等,将有关费用记入“制造费用”账户及各明细账户有关项目栏。月终时采用适当的分配方法,将这些费用在各种产品之间进行分配,计入各产品成本的制造费用项目栏。 制造费用分配的方法有按产品的实用工时比例分配,按生产工人工资比例分配,按机器工时比例分配,按产品产量比例分配等。季节性生产的企业,为了使单位成本中制造费用不致因为生产的季节性而发生较大的波动,可采取按计划分配率的方法,即根据当月的产量和制造费用计划分配率分配本月应负担的制造费用。年终时再将实际发生的制造费用与按计划分配率分配的制造费用的差额进行调整。 (三)约当产量法实训 约当产量法,就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量。再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。 采用约当产量法分别对原材料在生产开始时一次投入——在完工产品与月末在产品之间分配、原材料在生产过程中分次投入——在完工产品与月末在产品之间分配进行费用的分配。 (四)定额成本法实训 定额成本法:定额成本法是企业为了及时地反映和监督生产费用和产品成本脱离定额的差异,加强定额管理和成本控制而采用的一种成本计算方法。在前面所讲的成本计算方法中,生产费用的日常核算,都是按照生产费用的实际发生额进行的,产品的成本也都是按照实际生产费用计算的实际成本。这样,生产

成本分析报告

成本分析 我我国国农农业业生生产产成成本本分分析析及及对对策策 “入世”之后,我国农业将受到巨大冲击,农业的国际竞争力面临严峻考验。业内人士一致认为:要提高我国农业的国际竞争力,必须牢牢抓住两个方面:一是要千方百计降低农业生产成本,努力提高农业劳动生产率;二是要大力调整农业结构,改良农产品品种,逐步提高农产品质量。然而,令人遗憾的是,这两个方面恰恰是当前我国农业的两根“软肋”。因为种种原因,近几年,我国农业生产成本连年上升,而且,因为农业生产成本上升,导致农民“增投不增收”,严重影响了广大农民“科技兴农”的积极性。? 农业生产成本连年上升? 九十年代以来,随着国家对农业支持保护体系的逐步建立和完善,农业投入逐年增加;与此同时,农业的要素投入结构也发生了变化,资本对劳动的替代明显加速,并由此导致农业生产成本连年上升,农业利润率连年下跌。? 以西北地区唯一的国家商品粮基地市陕西咸阳市为例,1990—1995年,全市农业生产总费用支出由亿元增加到亿元,年递增率高达%;1995年—2000年,农业生产总费用由亿元又增加至亿元,年递增速度为%。而同期,该市农民收入的年递增幅度为%,费用增幅远高于农民收入增幅。? 与此相应,2001年陕西省的小麦生产成本为元,较上年增%,其中亩物质费用为元,比上年增加%,亩用工作价为元,较上年增加%。农业生产物质费用的连年上涨,除了农业生产资料价格止跌回升、逐年上扬这一主要原因之

外,也与近几年粮食主产区连年干旱,排灌费用大幅上涨有很大关系。? 以咸阳某乡一抽水站为例,在去年秋抗旱灌溉期间,每小时出站水价为80元(可浇一亩地),由于层层转包,再加上流程损耗,到地时灌溉水费已高达每小时110元左右,按每亩玉米一茬灌溉两次计算,一亩玉米仅排灌费用就高达220元;而该地去年玉米平均亩产320—340公斤,每公斤玉米市场售价仅元,一亩玉米平均产值340元左右。这样,除去220元左右的排灌费再加上化肥、耕作及劳力投入,农民种植一茬玉米,收益所剩无几。? 在农业特别是种植业成本连年上升的同时,1996年以来,我国绝大多数农产品由长期短缺变成了区域性、结构性、季节性过剩,粮食等主要农产品出现了低水平的供过于求,价格持续低迷。生产成本上升,市场价格低迷,导致了1996年以来,我国农民人均纯收入虽逐年增长,但增幅却连年下降。? 农民增投不增收? 农业生产成本连年上升严重制约了农民“科技兴农”的热情和积极性。近几年,许多农民普遍不愿在农业生产中进行科技投入,突出表现为有化肥不愿买,适用技术不愿用,粮食新品种不愿种等等。对这些问题,人们往往归之为农民观念落后、政府推介力度不够、农业科技服务跟不上等等。但事实上,近几年,随着“科教兴国”方略的实施,不少地方经常组织农技人员走村串户,通过讲座、咨询、培训等形式,大力宣传和推广农业适用技术;许多地方由政府贴钱,推广农业生产新品种、新技术,但却始终推而不广。农民到底为何对“科技兴农”不感兴趣呢?? 据调查,产生这一问题的根本原因是:农民增投不增收。以小麦生长条件优越的咸阳市三原县为例,去年农民利用农业适用科技种植1亩优质专用