珠三角、长三角城市经济实力比较

珠三角、长三角城市经济实力比较

张赛飞

珠江三角洲城市群经过20多年的发展,已形成了城市、产业和市场三大集群,进入工业化成熟期。长江三角洲城市群经过多年发展,基本形成了较为合理的产业分工。技术和资本密集型产业留在上海,劳动密集的工业则到苏州、昆山等地区。这两个城市群城市化水平较高,经济发达,城市配套设施齐全,是国民经济增长的重要动力源。因此,客观评价两地区各城市的经济实力显得尤为重要,并通过比较,以求更好地为各级政府宏观决策提供依据,促进各城市的协调发展。

一、研究的方法

(一)主成分分析法与指标选取。

本文在借鉴相关研究成果的基础上,依据城市经济的相关理论,选取综合经济、固定资产投资、国内贸易、交通运输、对外经济、财政收入、人均收入7个分指标中11个反映城市经济实力的指标(GDP总量、人均GDP、第三产业比重、固定资产投资额、社会消费品零售额、货运量、外贸出口、实际利用外资、财政收入、城镇居民年人均可支配收入、农民年人均纯收入),建立综合指标体系。借助于一定的数量分析方法和模型,将原始数据进行标准化处理,确定出各城市若干个综合指标得分,再加以累计,从而得出各城市在经过数量模型计算后的排序情况。这里采用多元统计分析的主成分分析法进行研究,利用2001年的统计数据,客观准确地评价长江三角洲15城市(上海、南京、杭州、宁波、苏州、无锡、常州、镇江、南通、扬州、泰州、湖州、嘉兴、绍兴、舟山)和珠江三角洲9城市(广东、深圳、珠海、佛山、江门、中山、东莞、惠州、肇庆)的经济发展状况。

(二)主成分分析的计算。

(1)计算由Yij构成的数据阵Y的相关阵R,R=(X’Y)/N。

(2)计算相关阵R的特征值,并将其由大到小的顺序列成λ1≥λ2≥λ11,同时求出它们相对应的特征向量。

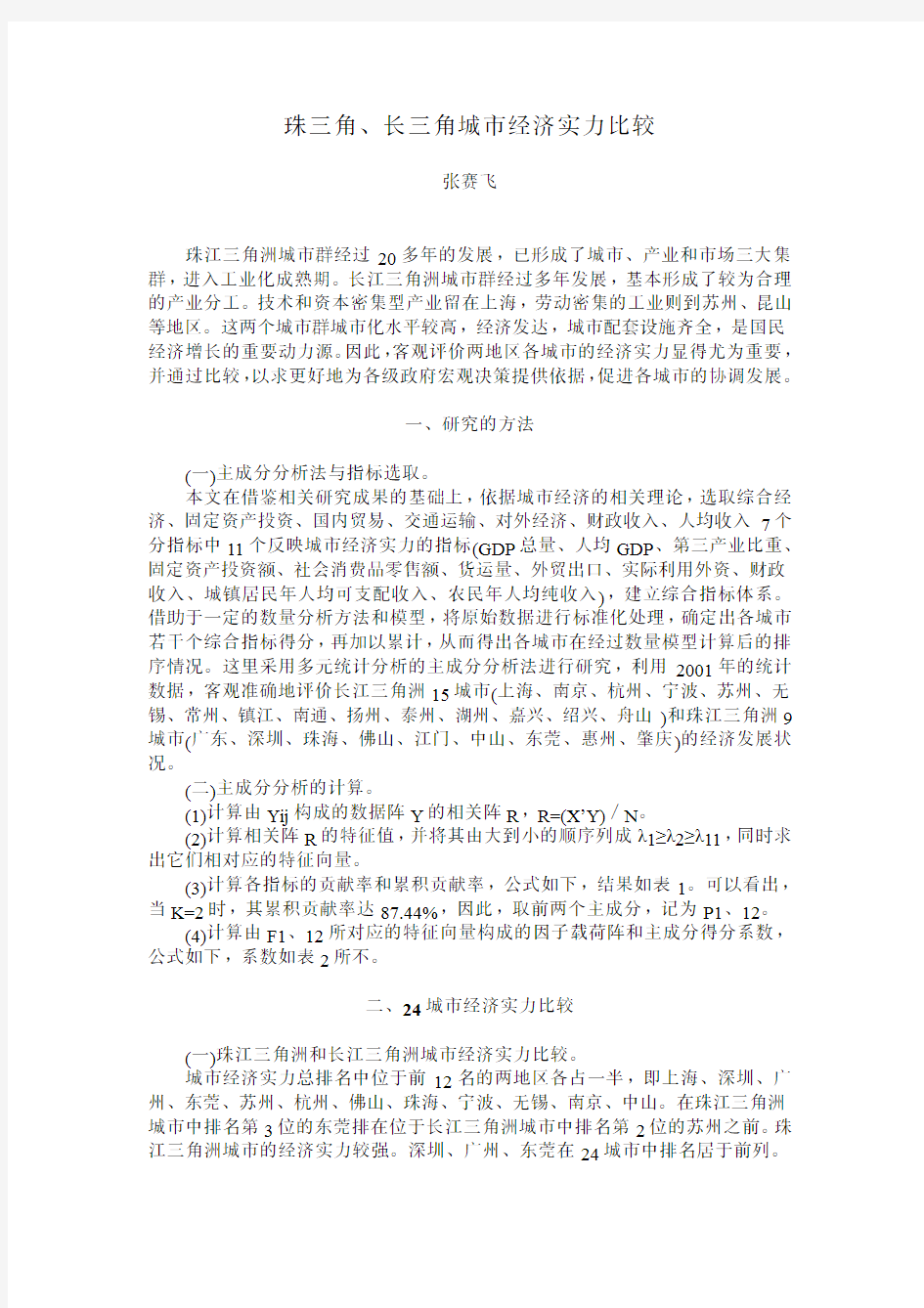

(3)计算各指标的贡献率和累积贡献率,公式如下,结果如表1。可以看出,当K=2时,其累积贡献率达87.44%,因此,取前两个主成分,记为P1、12。

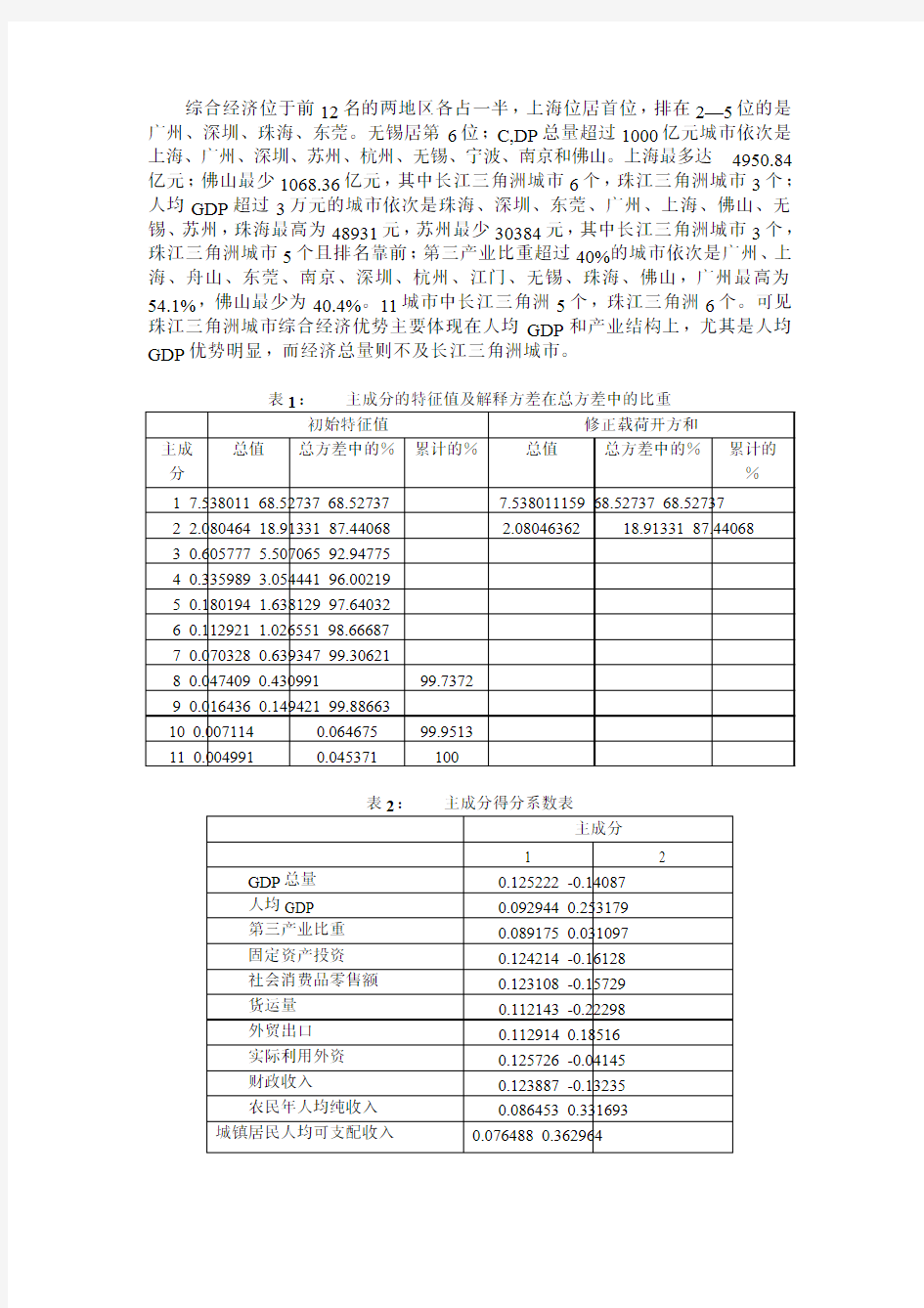

(4)计算由F1、12所对应的特征向量构成的因子载荷阵和主成分得分系数,公式如下,系数如表2所不。

二、24城市经济实力比较

(一)珠江三角洲和长江三角洲城市经济实力比较。

城市经济实力总排名中位于前12名的两地区各占一半,即上海、深圳、广州、东莞、苏州、杭州、佛山、珠海、宁波、无锡、南京、中山。在珠江三角洲城市中排名第3位的东莞排在位于长江三角洲城市中排名第2位的苏州之前。珠江三角洲城市的经济实力较强。深圳、广州、东莞在24城市中排名居于前列。

综合经济位于前12名的两地区各占一半,上海位居首位,排在2—5位的是广州、深圳、珠海、东莞。无锡居第6位;C,DP总量超过1000亿元城市依次是上海、广州、深圳、苏州、杭州、无锡、宁波、南京和佛山。上海最多达4950.84亿元;佛山最少1068.36亿元,其中长江三角洲城市6个,珠江三角洲城市3个;人均GDP超过3万元的城市依次是珠海、深圳、东莞、广州、上海、佛山、无锡、苏州,珠海最高为48931元,苏州最少30384元,其中长江三角洲城市3个,珠江三角洲城市5个且排名靠前;第三产业比重超过40%的城市依次是广州、上海、舟山、东莞、南京、深圳、杭州、江门、无锡、珠海、佛山,广州最高为54.1%,佛山最少为40.4%。11城市中长江三角洲5个,珠江三角洲6个。可见珠江三角洲城市综合经济优势主要体现在人均GDP和产业结构上,尤其是人均GDP优势明显,而经济总量则不及长江三角洲城市。

表1:主成分的特征值及解释方差在总方差中的比重

初始特征值修正载荷开方和

主成分总值总方差中的%累计的%总值总方差中的%累计的

%

1 7.538011 68.52737 68.52737 7.538011159 68.52737 68.52737

2 2.080464 18.91331 87.44068 2.08046362 18.91331 87.44068

3 0.605777 5.507065 92.94775

4 0.335989 3.054441 96.00219

5 0.180194 1.638129 97.64032

6 0.112921 1.026551 98.66687

7 0.070328 0.639347 99.30621

8 0.047409 0.430991 99.7372

9 0.016436 0.149421 99.88663

10 0.007114 0.064675 99.9513

11 0.004991 0.045371 100

表2:主成分得分系数表

主成分

1 2

GDP总量0.125222 -0.14087

人均GDP 0.092944 0.253179

第三产业比重0.089175 0.031097

固定资产投资0.124214 -0.16128

社会消费品零售额0.123108 -0.15729

货运量0.112143 -0.22298

外贸出口0.112914 0.18516

实际利用外资0.125726 -0.04145

财政收入0.123887 -0.13235

农民年人均纯收入0.086453 0.331693 城镇居民人均可支配收入0.076488 0.362964

固定资产投资位于前12名的珠江三角洲城市只有广州、深圳和佛山,而且第2位的广州与第1位的上海相比,差距很大。2001年上海固定资产投资额达1984.31亿元,广州为978.21亿元,不及上海的一半。前6名分别是上海、广州、深圳、苏州、南京和杭州,其中珠江三角洲城市只有两个,可见珠江三角洲城市的投资需求相对不足。

国内贸易位于前12名的珠江三角洲城市只有广州、深圳和佛山,前6名城市依次是上海、广州、深圳、南京、杭州、宁波,其中珠江三角洲城市只有两个。2001年上海社会消费品零售额1861.3亿元,广州为1248.28亿元,深圳609.26亿元,深圳约为上海的1/3,广州的1/2。总的来说,珠江三角洲城市的消费需求有待进一步扩大。

交通运输前12名的珠江三角洲城市有广州、佛山,深圳居15位。位于前6名的依次是上海、广州、杭州、南京、佛山、宁波。2001年上海货运量5.4亿吨,广州2.49亿吨,深圳0.514亿吨,上海是广州的两倍多,是深圳的10倍,优势十分明显。因此珠江三角洲城市需要进一步完善交通网络,扩大交通流量。

对外经济前12名的珠江三角洲城市是深圳、东莞、广州、佛山、惠州,位于前6名的依次是上海、深圳、东莞、广州、苏州、佛山,其中外贸出口超过100亿美元的城市排序为深圳374.8亿美元、上海276.28亿美元、东莞189.89亿美元、苏州123.07亿美元、广州

116.23亿美元。实际利用外资超过10亿美元的城市有上海、深圳、广州、苏州、东莞、无锡、惠州、佛山,其中长江三角洲城市3个,珠江三角洲城市5个。可见珠江三角洲城市外向型经济发达,尤其是实际利用外资优势明显,但广州的对外经济排名不仅落后于上海、深圳,还落后于东莞,主要是外贸出口有待进一步提高。

财政收入前12名的珠江三角洲城市有深圳、广州、佛山,位于前6名的依次是上海、深圳、广州、苏州、南京、宁波,其中珠江三角洲城市只有两个。这在一定程度上说明珠江三角洲城市的经济总量或经济活力不及长江三角洲城市。

人均收入前12名的珠江三角洲城市有深圳、东莞、广州、佛山、珠海、中山,前6名是深圳、东莞、广州、佛山、宁波、珠海。除宁波外,其余5个城市都是珠江三角洲城市。城镇居民人均可支配收入超过1.2万元的城市依次是深圳、东莞、珠海、杭州、广州、宁波、佛山、江门、上海、中山,其中珠江三角洲城市7个,深圳最高为23544元,东莞16938元,中山最少12803元。农民年人均纯收入高于5000元的依次为深圳、东莞、广州、佛山、上海、苏州、无锡、宁波、嘉兴、绍兴、中山,其中珠江三角洲城市5个,且排名靠前。深圳最高9869元,东莞7366元,广州6446元,其余8城市都是5000多元。可见珠江三角洲城市的人均收入超过长江三角洲城市且优势明显。

通过以上比较可知,珠江三角洲城市优势主要在于综合经济、对外经济、人均收入三方面。这在一定程度上说明珠江三角洲城市是外向型经济为主,在经济结构和人均收入等方面优于长江三角洲城市,尤其是人均收入优势明显。但也存在着城市运行成本高的问题。为此,珠江三角洲城市须加强城市总体规划,大力改善投资环境,提高劳动力素质,提高政府管理能力和服务意识,建立创新的城市协调机制,探索市场机制和行政干预的最优结合,从而最大限度地降低区域经济联系的交易成本,提升珠江三角洲城市的竞争力。然而珠江三角洲城市在固定资产投资、国内贸易、交通运输、财政收入几方面不及长江三角洲城市。表明珠江三角洲城市内需相对不足、城市流通功能相对薄弱,城市辐射能力有待进一步

提高。今后应不断开拓国内市场,建成一批档次高、容量大、辐射广的大型专业批发市场。充分利用旧城改造的机遇,采取“零拆整建”方针,加速骨干商业企业集聚功能的发挥,形成龙头带动、联锁经营的商贸格局。要进一步加快规划和建设金融、房地产、技术、人才、劳动力、信息等生产要素市场,充分发挥其调节、吞吐、扩散功能,使市场结构日趋完备,功能日臻完善,提升城市的流通功能。与此同时,广东省范围内要实现资源调配与设施共享,并以铁路、高速公路、大型机场、港口为主要扩展脉络和物流节点,向西南、华中、华东甚至西北地区纵深方向推进,形成与毗邻省区的联合发展态势,拓展珠江三角洲发展空间。

(二)长江三角洲城市经济实力比较。

长江三角洲是我国东部沿海地区最大的城市密集带,经济专业化水平与分工协作水平较高,是我国传统的经济发达地区和对外贸易基地,是我国最重要的经济核心区。

长江三角洲的经济实力总排名是上海、苏州、杭州、宁波、无锡、南京、嘉兴、绍兴、常州、舟山、湖州、镇江、南通、扬州、泰州。上海不仅总排名居首位,分指标中除人均收人不及宁波外,其他分指标都居于首位。苏州的固定资产投资、对外经济、财政收入3个分指标领先,是长江三角洲第二经济强市。杭州的交通运输居前,宁波的人均收入居前,无锡的综合经济居前,南京的国内贸易居前,这4城市的经济实力分别位于长江三角洲城市的3--6位。

上海,位于黄金海岸和黄金水道的交汇点,不仅是长江三角洲经济圈的交通枢纽,而且是长江流域货物流通的主要集散地。上海将建设成为国际经济、金融、贸易、航运中心的大都市,在长江三角洲经济圈的核心城市地位十分明显。经过20多年的改革开放,尤其是经过20世纪90年代的持续高速发展,上海国民经济整体素质明显提高,经济体制改革不断深入,现代化城市的基础设施框架初步显现,全方位开放格局基本形成。在24城市7个分指标中除了人均收入外,其他6个分指标上海都位居第一。其中固定资产投资和财政收入两指标优势明显。可见上海经济实力在24城市中首屈一指。

(三)珠江三角洲城市经济实力比较。

珠江三角洲9城市经济实力总排名依次为:深圳、广州、东莞、佛山、珠海、中山、江门、惠州、肇庆,见表3。

广州与深圳相比,优势在于综合经济、固定资产投资、国内贸易和交通运输;劣势主要在对外经济和人均收入两个方面,尤其是人均收入。广州虽然经济实力不及深圳,但是经济总量、产业结构、国内需求的规模以及作为中心城市的聚集能力和辐射能力要强于深圳。因此,对于同在珠江三角洲的广州和深圳来说,两城市的分工协作显得尤为重要。广州应利用便利的交通优势,加大对内地的辐射,弥补珠江三角洲腹地狭窄的不足,从而拓宽珠江三角洲的发展空间。而深圳则应利用毗邻港澳的优势,继续发挥外向型经济的优势,承担起对外经济窗口和桥梁的角色。只有这样,两城市分工协作才能促进整个珠江三角洲经济社会的发展。

东莞的排名超过佛山、珠海,成为珠江三角洲城市中经济实力第3强市,在24城市中居第4位,超过长江三角洲的苏州、杭州。应该看到东莞的发展还很不均衡,固定资产投资、国内贸易、交通运输和财政收入分别排在24城市中的18、15、13、14位,因此东莞在发展外向型经济的同时,须不断加大投资力度,完善基础设施建设,开拓国内市场。

表3:珠江三角洲、长江三角洲24城市经济实力得分与排序

位次经济实力综合经济固定资产

投资

国内贸易交通运输对外经济财政收入人均收入

1 上海 1.899 上海0.4686 上海0.2161上海0.2035上海0.1414上海0.5454上海0.2253 深圳0.7966

2 深圳1.7092广州0.3777 广州0.0839广州0.12 广州0.0496深圳0.4847深圳0.0662 东莞0.363

3 广州1.0556深圳0.2975 深圳0.0438深圳0.0331杭州0.021东莞0.17

4 广州0.059 广州0.2095

4 东莞0.6276珠海0.2141 苏州0.0295南京0.0135南京0.0207广州0.1559苏州0.0424 佛山0.1339

5 苏州0.3239东莞0.1839 南京0.0164杭州0.0126佛山0.0076苏州0.1498南京0.040

6 宁波0.1031

6 杭州0.2022无锡0.099

7 杭州0.016宁波0.0065宁波0.0063佛山-0.018宁波0.0342 珠海0.1008

7 佛山0.1833佛山0.0858 无锡0.0085苏州0.0034苏州0.004宁波-0.026杭州0.0333 上海0.0987

8 珠海0.1579苏州0.0849 宁波-0.003无锡0.0033湖州-0.005惠州-0.028无锡0.0126 杭州0.0851

9 宁波0.1147 杭州0.0655 南通—0.011佛山0.0011无锡-0.005南京-0.031佛山-0.013 中山0.0454

10 无锡0.0434南京0.0427 佛山-0.013南通-0.013南通-0.007杭州-0.031常州-0.017 苏州0.0177

11 南京 -0.064 宁波-0.006 嘉兴-0.019绍兴-0.017绍兴-0.008无锡-0.036南通-0.021 江门-0.008

12 中山 -0.169 中山-0.047 常州-0.02 嘉兴-0.019嘉兴-0.01珠海—0.041绍兴-0.023 嘉兴-0.008

13 江门 -0.279 舟山-0.053 中山-0.021江门-0.02 东莞-0.011中山-0.056嘉兴-0.027 绍兴-0.021

14 嘉兴 -0.329 江门-0.093 泰州-0.024常州-0.02 肇庆-0.012江门-0.073东莞-0.03 无锡—0.04

15 绍兴 -0.352 常州-0.101 镇江-0.025东莞-0.023深圳-0.013常州-0.088镇江-0.032 湖州-0.1

16 常州 -0.373 镇江-0.103 绍兴-0.026扬州-0.027常州-0.014嘉兴—0.104扬州-0.032 常州-0.113

17 舟山 -0.452 嘉兴-0.141 扬州-0.026湖州-0.028惠州-0.015南通—0.11泰州-0.033 舟山-0.115

18 湖州 -0.529 绍兴-0.143 东莞-0.028泰州-0.03 镇江-0.015肇庆-0.112珠海-0.036 惠州—0.164

19 镇江 -0.541 扬州-0.168 江门-0.029惠州-0.03 珠海-0.017绍兴-0.114湖州-0.037 南京-0.167

20 惠州 -0.546 湖州-0.198 珠海-0.031肇庆-0.031江门-0.017镇江-0.12 中山-0.039 南通-0.213

21 南通 -0.577 南通-0.202 湖州-0.032镇江-0.032中山-0.018泰州-0.124江门-0.039 镇江-0.214

22 扬州 -0.688 肇庆-0.214 肇庆-0.033珠海-0.032舟山-0.019湖州-0.127惠州-0.042 肇庆-0.244

23 肇庆 -0.691 泰州-0.215 惠州-0.034中山-0.034泰州-0.028扬州-0.131舟山-0.045 泰州-0.271

24 泰州 -0.726 惠州-0.234 舟山-0.04 舟山—0.041扬州-0.029舟山-0.139肇庆-0.045 扬州-0.275

在珠江三角洲城市中排在最后两位的是惠州和肇庆。它们在24城市中的排名分别是:经济实力总排名20、23,综合经济排名24、22,固定资产投资排名23、22,国内贸易排名19、20,交通运输排名17、14,对外经济排名8、18,财政收入排名22、24,人均收入排名18、22。惠州除了对外经济名次较前外,其他几方面在24城市中排名都靠后。肇庆除了交通运输和外对经济外,其余指标都在后5名。因此,对于珠江三角洲城市整体来说,必须合理规划城市分工和产业布局,加强城市间的协调和合作,促进珠江三角洲城市共同发展。

资料来源:国务院发展研究中心信息网

https://www.360docs.net/doc/e418413561.html,/ 11/04/2003

置身于珠三角区域经济带中的广东经济发展战 略选择 SANY标准化小组 #QS8QHH-HHGX8Q8-GNHHJ8-HHMHGN#

置身于珠三角区域经济带中的广东经济发展战略选择 一、城市经济:广东未来发展的战略重点 近年来,在广东的经济发展中,以广州-深圳为中心的珠江三角洲城市群迅速崛起,工业化和城市化进程相互促进,使城市经济成为广东经济发展的主要推动力量。 目前,珠江三角洲经济区城市化水平接近70%,高于全省平均水平15个百分点,国内生产总值、财政收入和外贸进出口总额分别占全省比重高达%、%和%(2002年)。珠江三角洲城市工业发达,有一批在国际、国内市场有较强竞争力的大企业、大公司,产业集中度高,产业配套能力强,其中电子通讯产品制造业和家用电器制造业具有世界级的规模。“九五”期间,珠江三角洲城市国内生产总值增长大都超过两位数,从各市近二年的实际增长和“十五”计划看,未来经济仍将保持较快的发展速度。 如果说经过二十多年的发展,广东经济初步实现了工业化,那么未来二十年,广东经济发展将有一个战略性的转变,发展的主线将集中于城市化,城市化将为广东经济的发展提供广阔空间。国际国内的成功经验表明,在工业化的过程中,那些注重城市规划和建设的地区,经济发展更具有主动性和可持续性。 当前全球竞争的一个主要表现是大都市区之间综合经济实力的较量,需要从全球经济一体化和区域经济发展的角度来看待城市的发展。广东经济未来在国际和国内竞争中的地位,在很大程度上取决于三个因素或条件的形成,一是取决于珠江三角洲城市群的整体经济实力,二是取决于这一城市群中产业的合理分工,三是取决于这一城市群与港澳经济一体化的程度。而这些因素或条件的最终形成,则需要有明确的、清晰的城市发展战略和发展思路以及科学合理符合客观经济规律发展的经济结构和产业结构。

长三角与珠三角在竞争中合作 作为中国经济腾飞的两架“主引擎”,长江三角洲与珠江三角洲之间的“竞争”一直存在。然而,两地有识之士已经认识到,要使资源得到有效配置,不但要在区域内打破地方壁垒,更要加强区域间的经济合作。一面是资源在大市场无形之手作用下合理配置,另一面是两大经济区域间不声不响地“别苗头”,两个“三角”之间既竞争又合作的关系变得十分“微妙”。 民企“联姻”:“自由恋爱”好热闹 来自江苏江阴、昆山、张家港、常熟和来自广东南海、顺德、东莞、中山的300多名青年企业家会聚江苏江阴,召开了一场“苏粤4+4青商合作联盟峰会”。在与会的企业家眼里,这是一场两大三角洲民营企业“相亲”的盛宴。南海蒙娜丽莎集团董事长张旗康对江苏企业的“大家风范”赞不绝口。他说:“在广东,同业企业间相互防范、保密,而我每次到江阴,合作企业都欢迎我参观最核心的生产车间,在技术合作方面也绝不藏私。与这样实力与诚意兼备的企业合作,一定会带来‘双赢’。”江苏双良集团董事长缪志强说,广东企业家敏锐的市场嗅觉、超强的品牌意识和敬业精神赢得了他的尊重,是非常好的合作伙伴。 这种“相亲”给与会的两地企业带来的绝不仅仅是数十个具体的合作项目和合作意向,“了解、合作、联盟”才是最重要的“关键词”。 事实上,两大三角洲民营企业的具体合作由来已久,其中最经典和最成功的,莫过于家电巨头苏宁电器与“顺德制造”间的“战略联盟”。 企业要想成功,就必须根据市场原则选择合作伙伴。南京大学长江三角洲经济社会发展研究中心主任刘志彪教授说:“作为中国经济最发达的‘两翼’,长三角和珠三角的微观经济互动必然会越来越频繁,合作必将越来越多,这是大市场背景下的必然。” 服务业:香港与上海的市场角力 小家电“巨头”广东东菱凯琴集团在广州召开供应商大会,要求供应商积极参与有毒有害物质控制解决方案,以建立符合欧盟环保指令要求的绿色供应链机制。提供这项“生产者服务”的UL美华认证有限公司,是一家注册在苏州、总部设在上海的合资企业。 在传统上,“香港-深圳-广州”轴线才是珠江三角洲的生产者服务中心,金融、外贸、技术、法律、物流莫不如此。这条轴线甚至还向包括长三角在内的中国广大区域辐射,一向是“中国制造”最重要的服务中心。UL美华的这单业务无异于上海“生产者服务商”从以香港为代表的“珠三角轴心”虎口夺食。

珠三角、长三角城市经济实力比较 张赛飞 珠江三角洲城市群经过20多年的发展,已形成了城市、产业和市场三大集群,进入工业化成熟期。长江三角洲城市群经过多年发展,基本形成了较为合理的产业分工。技术和资本密集型产业留在上海,劳动密集的工业则到苏州、昆山等地区。这两个城市群城市化水平较高,经济发达,城市配套设施齐全,是国民经济增长的重要动力源。因此,客观评价两地区各城市的经济实力显得尤为重要,并通过比较,以求更好地为各级政府宏观决策提供依据,促进各城市的协调发展。 一、研究的方法 (一)主成分分析法与指标选取。 本文在借鉴相关研究成果的基础上,依据城市经济的相关理论,选取综合经济、固定资产投资、国内贸易、交通运输、对外经济、财政收入、人均收入7个分指标中11个反映城市经济实力的指标(GDP总量、人均GDP、第三产业比重、固定资产投资额、社会消费品零售额、货运量、外贸出口、实际利用外资、财政收入、城镇居民年人均可支配收入、农民年人均纯收入),建立综合指标体系。借助于一定的数量分析方法和模型,将原始数据进行标准化处理,确定出各城市若干个综合指标得分,再加以累计,从而得出各城市在经过数量模型计算后的排序情况。这里采用多元统计分析的主成分分析法进行研究,利用2001年的统计数据,客观准确地评价长江三角洲15城市(上海、南京、杭州、宁波、苏州、无锡、常州、镇江、南通、扬州、泰州、湖州、嘉兴、绍兴、舟山)和珠江三角洲9城市(广东、深圳、珠海、佛山、江门、中山、东莞、惠州、肇庆)的经济发展状况。 (二)主成分分析的计算。 (1)计算由Yij构成的数据阵Y的相关阵R,R=(X’Y)/N。 (2)计算相关阵R的特征值,并将其由大到小的顺序列成λ1≥λ2≥λ11,同时求出它们相对应的特征向量。 (3)计算各指标的贡献率和累积贡献率,公式如下,结果如表1。可以看出,当K=2时,其累积贡献率达87.44%,因此,取前两个主成分,记为P1、12。 (4)计算由F1、12所对应的特征向量构成的因子载荷阵和主成分得分系数,公式如下,系数如表2所不。 二、24城市经济实力比较 (一)珠江三角洲和长江三角洲城市经济实力比较。 城市经济实力总排名中位于前12名的两地区各占一半,即上海、深圳、广州、东莞、苏州、杭州、佛山、珠海、宁波、无锡、南京、中山。在珠江三角洲城市中排名第3位的东莞排在位于长江三角洲城市中排名第2位的苏州之前。珠江三角洲城市的经济实力较强。深圳、广州、东莞在24城市中排名居于前列。

置身于珠三角区域经济带中的广东经济发展战略选择 一、城市经济:广东未来发展的战略重点 近年来,在广东的经济发展中,以广州-深圳为中心的珠江三角洲城市群迅速崛起,工业化和城市化进程相互促进,使城市经济成为广东经济发展的主要推动力量。 目前,珠江三角洲经济区城市化水平接近70%,高于全省平均水平15个百分点,国内生产总值、财政收入和外贸进出口总额分别占全省比重高达%、%和%(2002年)。珠江三角洲城市工业发达,有一批在国际、国内市场有较强竞争力的大企业、大公司,产业集中度高,产业配套能力强,其中电子通讯产品制造业和家用电器制造业具有世界级的规模。“九五”期间,珠江三角洲城市国内生产总值增长大都超过两位数,从各市近二年的实际增长和“十五”计划看,未来经济仍将保持较快的发展速度。 如果说经过二十多年的发展,广东经济初步实现了工业化,那么未来二十年,广东经济发展将有一个战略性的转变,发展的主线将集中于城市化,城市化将为广东经济的发展提供广阔空间。国际国内的成功经验表明,在工业化的过程中,那些注重城市规划和建设的地区,经济发展更具有主动性和可持续性。 当前全球竞争的一个主要表现是大都市区之间综合经济实力的较量,需要从全球经济一体化和区域经济发展的角度来看待城市的发展。广东经济未来在国际和国内竞争中的地位,在很大程度上取决于三个因素或条件的形成,一是取决于珠江三角洲城市群的整体经济实力,二是取决于这一城市群中产业

的合理分工,三是取决于这一城市群与港澳经济一体化的程度。而这些因素或条件的最终形成,则需要有明确的、清晰的城市发展战略和发展思路以及科学合理符合客观经济规律发展的经济结构和产业结构。 近几年来,欧美各国以及东北亚地区的日本、韩国等国家和地区正在进行新一轮的城市发展及城市产业结构的调整,尤其是把城市功能定位及城市发展中产业结构的重新部署作为新一轮调整的重点。如美国的丹佛市就重新把该市的功能定位为“一高、二现代”(高新技术研发,现代化管理、现代化服务),把该市从“制造型城市”转型为“服务型城市”;日本的东京、大坂,韩国的汉城、釜山等城市也正在进一步地整合区域资源,调整城市间产业结构的发展方向,城市之间重新洗牌,扬长避短,重新打造和提升“城市特色竞争力”。这种动态和趋势,必须要引起我们的高度重视和注意。面对世界经济发展这些新的动态,面对以上海为龙头的长江三角洲厚积薄发、日益崛起的时候,珠江三角洲的经济怎么发展?广东的城市发展及城市产业结构如何调整?广东能否保持并怎样保持其中国经济发展中的龙头地位?这些问题,直接关系到21世纪广东区域经济发展的基本思路和战略部署,也直接影响到广东能否建设成经济强省和文化大省进而全面实现小康社会。事关重大,涉及全局。对此,必须要有清醒的认识和采取相应的对策措施。 当今全球竞争从竞争主体上看,主要表现为两方面,一是大都市之间综合经济实力的较量,二是跨国公司的竞争与合作。这二者实际上代表国家和地区参与国际合作与竞争,成为经济全球化和区域经济发展的重要推动力量。广东、珠三角的发展只有把目光投向城市中国的大背景,才有可能找到一条更为清晰的道路。

泛珠三角区域产业发展现状分析 泛珠三角区域整体综合实力很强,其区域经济的发展在国家经济发展中具有重要战略地位。本文首先对泛珠三角区域三次产业的增加值、从业人员和劳动生产率等指标进行定量分析,从全国和泛珠内部两个视角看泛珠的产业结构及其产业发展水平;再详细分析泛珠三角内地9省没有特别说明,本文中的“9省”均指泛珠三角区域内地9个省区,即福建、江西、湖南、广东、广西、海南、四川、贵州和云南。第二产业工业增加值的规模区位优势、劳动生产率、增加值的增长率、产业集中度和第三产业四个层次的就业人员、总资产和人均业务收入等指标,从而全面透视泛珠三角区域产业发展现状。 一、泛珠三角区域产业结构与发展水平 在全国的地位2003年中共中央政治局委员、广东省委书记张德江提出了“泛珠三角”的构想。它的启动为泛珠三角区域合作与发展提供了一个重要的平台,也是中国区域发展的重要战略。泛珠三角区域的范围包括:福建、江西、湖南、广东、广西、海南、四川、贵州、云南九省区以及香港、澳门两个特别行政区(简称9+2)。泛珠三角区域陆地面积200.6万平方公里.,约占我国总面积的20%。泛珠人口5.6亿人,占全国总人口的43%;其中内地9省人口4.56亿人,占全国总人口的35%。9省2004年共创造地区生产总值4.64万亿元,占国内生产总值的34%。可见泛珠三角区域整体综合实力很强,其区域经济的发展在国家的经济发展中具有举足轻重的地位。我们通过分析泛珠9省三次产业的增加值和从业人员在全国的比重,以及比较9省三次产业劳动生产率和人均GDP与全国的差异,看泛珠区域经济的产业结构和发展水平在全国的地位。 (一)近几年9省三次产业增加值占全国比重相对稳定;第二产业绝对值最大,

---------------------------------------------------------------最新资料推荐------------------------------------------------------ 珠三角经济发展的现状丶问题及对策珠三角经济发展的现状、问题及对策内容摘要在经济全球化进程不断深化发展,国际产业活动深度国际化,各地区域经济一体化日趋增强,我国加入 WTO 融入世界经济的步伐不断加快的大背景下,本文选取我国改革开放的前沿珠三角经济区作为研究对象,探究改革开放地区经济发展的现状、面临的问题及可持续发展的对策,为我国进一步深化改革开放和地方经济发展提供参考意见。 本文通过国内生产总值、三次产业比例、工业增加值、全社会固定资产投资额、进出口总额、工业经济效益综合指数等主要经济指标,运用 excel 统计分析软件进行数据处理,分析珠三角经济的发展现状;运用比较优势、产业结构、区域一体化、国际分工等理论分析和研究珠三角经济发展在国内外经济贸易环境改变下呈现的主要特征、面临的主要问题以及发展可持续经济的对策。 正文分为五个部分,第一部分介绍本文的研究背景和意义,当前国内外经济发展环境的变化;第二部分是对本文的珠三角经济区进行定义,明确研究对象;第三部分是分析和研究当前珠三角经济发展的现状和特征;第四部分是分析和概括出珠三角经济发展面临的主要问题;第五部分是结合当前国内外经济发展的形势,针对前文提出的问题,提出珠三角发展可持续经济的对策。 关键词: 1 / 2

珠三角经济现状对策 ABSTRACT In the background of the deepening development of economic globalization process, the deepening internationalization of industrial activities, the increasingly strengthened economic regional integration, the WTO entry which accelerates the pace of China into the world economic, this paper selects the forefront of Chinaamp;#039; s reform and opening up -- Pearl River Delta economic zone, as the study, explores the status, the problems facing and the countermeasures of sustainable development of reform and opening up regional economic development , provides suggestions for Chinaamp;#039; s further reform and opening up and the regional economic development. By GDP, the ratio of three industries, the industrial added value, total fixed asset investment, import and export volume, industrial economic efficiency composite index and other major economic indicators, and through the statistical analysis software of excel for data processing, ...

珠三角会展经济带发展现状 1.1会展品牌云集 珠三角拥有许多非常有影响力的会展品牌。创办于1957年的广交会素有“中国第一会”之称, 以层次高、规模大、品种全、客商多、成交好在国内甚至国际上享有盛誉,直到现在其成交额仍占据中国外贸出口的1/3。深圳的中国国际高新技术成果交易会正成为国内影响力仅次于广交会的品牌展会。创办于1996 年的珠海航展已成为亚太地区最具影响力的航空航天博览会。此外,虎门国际服装交易会、顺德国际家电博览会、佛山陶瓷博览会、惠州国际数码节、顺德乐从家具博览会、广州花都皮具博览会等在国内乃至国际都具有很大的影响力。 1.2展馆资源丰富 珠三角会展的硬件设施十分完备。据统计,广州市为提高会展的规模和档次, 斥资50 亿人民币在琶洲建立了亚洲规模最大的广州国际会展中心, 总面积70 万平方米。东莞厚街的广东现代国际展览中心占地33 万平方米, 可承办高档次的大型国际会议和展览。深圳拥有超过11 万平方米展览面积的深圳会展中心和展览面积近4 万平方米的高交会展览中心,其新的会展中心展馆总面积达25.6 万平方米。各地会展中心的建成和城市基础的完善无疑有利于促进珠三角会展经济的进一步发展。 1.3政府高度重视 2008 年广东省经贸委出台了《2008 年广东省会展业发展工作意见》,拟在全省范围内开展“广东十大品牌会展”、“广东省政府重点扶持十大展览(集团)公司”的推荐评定,还要筹建3 到5 个大中型的会展集团公司,旨在打造以广州和深圳为龙头,包括珠海、佛山、东莞、中山、江门等在内的珠三角会展产业带。目前广州市政府已将会展业作为其重点扶持的支柱产业,深圳市也乘着这阵东风,将会展业作为深圳市培育的五大新兴服务业之一,并决定将会展业与旅游业相结合,打造会展旅游名城。 珠三角会展经济带发展问题 2.1会展场馆盲目建设 在珠三角的会展格局中,城市间争资源、争项目、争中心的现象比较严重,这在一定程度上造成了会展资源的浪费和会展场馆的重复建设。据统计,在全国最大的三家展馆中,珠三角占了两家,在东莞的莞城、厚街、虎门方圆十多平方公里的地方就有几个过万平方米的展馆,在广州的广交会附近又有锦汉展览中心、广东国际贸易大厦、东宝展馆等多家展馆。会展场馆数量和面积的激增,以及办展密度的加大,造成了会展资源的浪费和会展业的过度竞争,严重影响了珠三角会展业规模效应的发挥。 2.2会展主题雷同 珠三角会展品牌云集,但是绝大多数城市都缺乏根据自身产业特色打造特色品牌会展的意识,致使一些展览公司为了追求短期经济利益,盲目办展,主题克隆。2004 年首届广州国际品牌化妆品展览会落下帷幕没几日,广州又举行了“第20 届广州国际美容美发化妆用品博览会”。而3 月25 日~28 日举行的“第八届广州国际广告展”和3 月26 日~29 日举行的“2004 广东国际广告展”在时间上几乎完全重叠,此种现象在全国都是罕见的。由于时间重叠及题材重复,展会都不可避免地采取了“价格战”的方式吸引客户,这大大影响了广东会展业的健康发展。 2.3 国际名展缺乏 珠三角会展业发展势头迅猛,但国际知名品牌少。目前世界著名会展中的2/3 为德国所拥有,并且会展规模巨大,展览的专业化方向十分明显。国内的城市如香港,仅2006 年就举办了亚洲国际电气、电子工程展览会、亚洲电子展、国际香料、香水、化妆品及美发用

珠江三角洲经济发展概况 李江帆 中山大学管理学院教授经济学博士 中山大学中国第三产业研究中心主任 珠江三角洲地图 珠江三角洲经济区的范围 ●9市: 广州、深圳、珠海、佛山、江门、东莞、中山市 ●惠州市:惠城区、惠阳、惠东、博罗, ●肇庆市:端州区、鼎湖区、高要(部分)、四会(部分) ● 4.1万平方公里, 占广东省23.2% ●2306.6万户籍人口, 占广东30.8% ●另1700万外来人口 一、珠江三角洲经济发展的特征 1.经济高速增长,由农业社会 跨入中等发达国家水平 ●传统农业社会, 鱼米之乡文物 ●1979年改革开放春天的故事 ●充分发挥面临港澳的区位优势、信息优势和人文优势 ●敢闯实干,开拓创新, 成就显著 ●1980—2000年,GDP年均增长16.9% ●平均增速高于全国( 9.6%)和广东(13.8%) ●为现代化建设奠定了厚实基础 珠江水上人家咸水歌 珠江三角洲小城镇 五十年代的水壶 五十年代沿街卖云吞的担挑 ●2001年GDP10648亿元, 财政收入1161亿元 ●占全省比重:从1980年40.7%和59.9%, ●增大到2000年的69.6%和65.8% ●人均GDP27863元(=3300美元) ●全国水平的3.85倍, 全省水平的2.16倍 ●跨过中等收入国家(平均线2990美元) ●居民储蓄存款余额6639.64亿元 ●占全国10.3% (人口占全国1.8%) 2.高新技术产业发展迅猛,电子信息产品制造业成为第一经济增长点

●电子信息产品制造业成为珠三角支柱产业之一 ●成为全省高新技术企业和高新技术产品生产企业的密集带 ●集中全省85%高等院校、科研机构 ●集中全省90%高新技术产业开发区 ●6家国家级高新区: 广州、深圳、中山、佛山、惠州、珠海 ●3家省级高新区: 江门、东莞、肇庆 ●“九五”工业高新技术产业总产值年均增长32% ●高新技术产品产值2664亿元, ●占全省93% ●高新技术产业增加值占工业增加值16%,高于全省的14.7% ●高新技术产品出口165亿美元, 占全省96% 珠三角家电比重 3.工业结构调整取得新进展 三大新兴支柱产业形成 ●2000年工业总产值10571亿元,占广东84.7%。 ●三大新兴支柱产业: 电子信息、电器机械和石油化工, 占工业比重52.9%●三大传统产业: 纺织服装、食品饮料和建筑材料, 比重下降到17.3% ●大中型企业产值比重提高到48.7% ●2000年全国电子信息百强企业,珠三角有23家,前10名有2家。 4.农业结构调整成效良好,“三高”农业生产结构确立 ●农、林、牧、副、渔业比重 ●1995年41.0:1.5:25.0:4.5:28.0 ●2000年37.2:1.5:22.4:5.2:33.7 ●粮食和经济作物种植面积 ●由1995年的61:39调整为55:45 ●以畜牧、水产为主导,“三高”农业为主体的农业生产结构已经确立●珠江三角洲十大农业现代化示范区的建设初见成效 农业重点工程建成投产 ●顺德陈村花卉世界一、二期工程 ●广东农产品中心批发市场 ●新会现代农业基地 ●东莞绿色世界 ●番禺鱼窝头水稻生产现代化示范区 ●花都南方花卉中心 ●从化从玉蔬菜基地 ●深圳畜牧业及蔬菜、水果现代化示范区

长三角与珠三角经济发展比较分析 长三角地区的经济以重工业制造业为主,但在杭州等地的手工业制作也很发达。珠三角是轻工业生产模式,以服装等轻产业为主。 改革开放以来,长江三角洲和珠江三角洲经济的发展突飞猛进,成为中国经济增长最快和最活跃的地区。比较研究两个三角洲的经济发展历程和经济规模,探讨其经济发展的特点和原因,可以为两个三角洲经济的进一步发展提供借鉴,同时也为其它地区乃至全国的经济发展提供参考。 长江三角洲是指长江入海而形成的冲积平原,包括上海市、江苏省和浙江省的部分地区。本文中长江三角洲经济区是指由沪、苏、浙三地16个地级以上城市组成的复合型区域,具体包括上海市、江苏省的南京、苏州、无锡、常州、镇江、南通、扬州和泰州,以及浙江省的杭州、宁波、嘉兴、湖州、绍兴、舟山和台州市,其土地面积为10.96万平方公里,人口总数为8121万人(2002年)。以上海为龙头的长江三角洲城市带,已被公认为世界六大城市带之一。 珠江三角洲是指珠江千百年来冲刷出来的一块平原,北起广州,呈扇形向东南和西南放射,东面有经济特区城市深圳和与之相邻的东莞市,西面由北至南有:佛山、江门、中山以及与澳门接壤的经济特区城市珠海市。本文中珠江三角洲经济区包括14个市县:广州、深圳、珠海、佛山、江门、东莞、中山等7市,以及惠州市的市区和惠阳、惠东、博罗三县,肇庆市的市区和高要、四会两市,其土地面积为4.17万平方公里,人口总数为2365万人(2002年) 2002年两地实现的国内生产总值占全国的28%,实现出口占全国的63%,完成投资占全国的23.9%,实现消费占全国的26.7%。 一、长江三角洲与珠江三角各项洲经济指标的比较 1)经济总量:长三角比珠三角对全国贡献率高9.4个百分点 2002年,长三角地区实现国内生产总值19141.62亿元,比2001年净增2160.61亿元,占全国的比重达到18.7%,比2001年提高1个百分点;珠三角地区实现国内生产总值9536.18亿元,比2001年净增1013.3亿元,占全国的比重达到9.3%,比2001年提高0.4个百分点。总量上,长三角地区是珠三角的整整2倍,对全国的贡献长三角地区也比珠三角地区高了9.4个百分点。 发展速度上,两个地区24个地级以上城市的可比价增速达到了两位数,长三角地区15城市的可比价增速差距不大,最快的是苏州市为14.5%,最慢的是上海为10.9%,高低落差仅为3.6个百分点,

珠三角、长三角经济差异比较研究 经历了三十余年改革开放,中国大陆东部沿海业已形成三个以城市群为核心的经济区域,即长江三角洲经济区域、珠江三角洲经济区域和环渤海湾经济区域。由于集中了大陆最优秀的人才,最雄厚的资本,最先进的技术,三大经济区域的经济增长速度始终高于中国大陆其他地区的平均速度,尤以长江三角洲与珠江三角洲为甚,虽说这两个区域都很发达,但是它们的经济有相当大的区别。在本文章,我将对珠三角和长三角的经济差异进行一下比较。 1.从经济地理概况来看: 珠江三角洲包括广州、深圳、珠海、佛山、江门、东莞、中山市、惠州市(惠城区、惠阳、惠东、博罗),肇庆市(端州区、鼎湖区、高要(部分)、四会(部分));而长三角区域有十六个城市,分别为上海、江苏省的南京、无锡、苏州、常州、镇江、南通、扬州、泰州和浙江省的杭州、宁波、嘉兴、绍兴、湖州、舟山、台州(2003年新加入)。长江三角洲位于大陆海岸线中部,区域面积99687平方公里,人口7504万,是中国大陆最大的三角洲;珠江三角洲位于大陆海岸线南端,区域面积41698平方公里,人口2910万,是中国大陆第二大三角洲。以人均指标考量,2000年,长江三角洲人均GDP18344元,高于全国平均水平6967元163.3%,珠江三角洲人均GDP31990元,高于全国平均水平359.16%,珠江三角洲又比长江三角洲高出74.39%,占有明显优势。而长江三角洲因区域面积广、人口多,所以经济规模较大,区域内经济成长的潜在能力和前景应优于珠江三角洲。就更大范围的流域经济增长的潜质而言,长江流域更胜出珠江流域一筹。由表二可见,因为长江是世界第三、中国第一大河,流域面积远大于珠江,航道里程也超出珠江甚多。何况,长江黄金水道与东部黄金海岸在大陆上形如英文的“T ”字,长江三角洲正好位于长江出海口与东部海岸线中端的黄金交汇处,是大“T ”字的结合部,区位优势可谓得天独厚。以至有人构想:以上海为龙头,武汉为龙身,重庆为龙尾,珠江三角洲和渤海湾经济圈为两翼,一气贯通之日,便是巨龙腾飞之时。 如果由此得出增长潜力珠江三角洲不如长江三角洲的结论,仍然未免失之主观,因为潜在优势未必一定能变为现实优势,何况区域发展并非仅仅由经济地理条件决定,还需要其他许多条件配合。 2. 从综合实力来看: 珠三角的经济高速增长,由农业社会跨入中等发达国家水平。从传统农业社会到1979年改革开放,它充分发挥面临港澳的区位优势、信息优势和人文优势,珠三角的人们敢闯实干,开拓创新, 成就显著;从1980—2000年,GDP年均增长16.9%,平均增速高于全国( 9.6%)和广东(13.8%) ,2001年GDP10648亿元, 财政收入1161亿元,占全省比重:从1980年40.7%和59.9%,增大到2000年的69.6%和65.8% ,人均GDP27863元(=3300美元) ,是全国水平的3.85倍, 全省水平的2.16倍,跨过中等收入国家(平均线2990美元),居民储蓄存款余额6639.64亿元,占全国10.3% (人口占全国1.8%),这为现代化建设奠定了厚实基础。 长三角地区拥有良好的自然条件和丰富的经济资源,经济总量一直名列全国前茅,改革开放以来经济飞速发展,综合实力显著增强。1978年GDP总量548亿元,占全国总量的15.1 %,到2002年GDP总量达19983亿元,占全国总量的19.5%,所占比重提高4.4个百分点;人均GDP从1978年的800元提高到24685元,与全国平均水平之比从1978年的2.11:1上升到3.08:1。财政总收入从1978年的259亿元上升到2002年的4129亿元,年均增长12.2%,占全国财政总收入的比重80年代有所下降,近几年又稳步提高,2002年达到21.8%。长三角地区不仅财政收入增长比率较高,运行质量也较好,从宏观经济效益指标看,财政收入占国内生产总值的比重要高于全国,2002年长三角地区财政收入占国内生产总值

摘要:珠三角资源有限,腹地狭小,这在很大程度上限制了珠三角的长远发展。珠三角在新世纪的可持续发展,要进一步依赖周边的市场。珠三角的生命力取决于腹地,取决于构建区域统一大市场。广东省要加快粤北山区和东西两翼的发展步伐,就更要重视统一市场的战略作用。珠三角、大珠三角向周边省份的辐射过程中,产业是一步一步扩散的,对带动省内不发达地区的经济腾飞也很有好处。 关键词:辐射理论珠江三角洲区域经济发展 一、辐射理论的概念 辐射理论是指经济发展水平和现代化程度相对较高地区与经济发展较落后的地区之间进行资本、人才,技术,市场等要素的流动和转移,以及思想观念,思维方式,生活习惯等方面的传播,以现代化的思想观念,思维方式,生活习惯替代与现代化相悖的旧习惯势力,从而进一步提高经济资源配置的效率。 二、辐射理论的特点 经济辐射的特点具体表现为: 1、经济辐射的前提条件是经济对外开放和资源自由充分流动。 2、双向辐射,缩小差距。在经济辐射中,发达国家(地区或城市)与落后国家(地区或城市)存在着互相辐射。前者向后者传递先进的科学技术、资本、管理经验、信息、思想观念、思维习惯和生括方式等;后者向前者提供自然资源、人才、市场等。由于前者向后者传递了先进的生产资源,通过接触能够缩小两者

在经济发展水平上的差距。 3、辐射的速度和程度与其距离有关。经济发达的国家(地区或城市)对落后国家(地区或城市)的辐射距离越近关系越好,其辐射越充分、辐射的速度越快,辐射的程度越高;反之亦然。 4、经济辐射的媒介主要是交通网、信息网、关系网等,即经济辐射是通过交通、信息和各种关系进行的。 5、经济辐射具有积极影响和消极影响两种效应。 6、经济辐射的方式主要有点辐射、线辐射和面辐射。 三、珠三角区域经济分析 (一)中心城市的定义 中心城市,是指在一定区域内和全国社会经济活动中处于重要地位、具有综合功能或多种主导功能、起着枢纽作用的大城市和特大城市。国家中心城市考察的七大指标:综合经济能力、科技创新能力、国际竞争能力、辐射带动能力、交通通达能力、信息交流能力、可持续发展能力等7大指标。 (二)珠三角范围 1994年10月,广东省政府提出了“珠三角经济区”的概念。珠三角经济区位于广东省中南部,地处珠江出海口,濒临南海,毗邻港澳,历来是华南、中南、西南地区对外联系的主要通道和我国的南大门。珠三角包括广州市、深圳市、珠海市、东莞市、中山市、佛山市、江门市、惠州市的部分县区(市辖区、惠阳县、惠东县、博罗县)和肇庆市的部分县区(市辖区、高要市、四会市),陆地总面积4.17万平方公里,占全省的23.2%,占全国总数的0.4%。2009年,珠三角地区常住人口4634万人,约占全省常住人口的49.8%。 为了便于分析,上文所指的包括在珠三角经济区内的惠州与肇庆的部分县区的各项统计数据,分别取其所在的地级市数据代替。因此本文以下所指的“珠三角”是广州、深圳、珠海、东莞、中山、佛山、江门、惠州和肇庆共9个地级市之和。 (三)珠三角城市群空间结构分析 1980-2010:广州、深圳等中心城市扩张迅速,不断将其周边区域纳入建成区范围。同时,东莞、佛山等次中心扩张迅速,不断在城市周边设置新的开发区和

关于珠三角长三角环渤海经济圈的比较 (朱建华 2010160142) 珠江三角洲,长江三角洲以及环渤海湾是我国经济最发达的三个地区,在全国经济发展格局中占有举足轻重的地位。三者在经济发展过程中既有相同的地方,同时亦有各自的特点。以下仅从区位、产业结构、主导产业以及限制因素几个方面来分析三个经济圈的异同,为其他地方的经济发展提供借鉴。 区位 三大经济圈都处于我国的沿海地区,同时又是内陆与外界交往的枢纽地区。均有优良的港湾,对外交通便利,经济腹地广,珠三角是华南地区的门户,长三角是我国中东部地区的出海口,渤海湾则是东北及华北地区的出海口。而且三个地区的海洋经济都比较的发达,都是本区域的重要经济增长极,在未来的经济的发展中,海洋经济都占有重要地位。 (一)珠三角 珠三角地处广东省的中南部,毗邻港澳,三地陆路相通,海陆相联。珠三角是著名的侨乡,从而为吸收外来资金、技术、设备、智力等提供了十分有利的条件。同时,珠三角地处我国对外开放的前缘地带,区位优势十分突出。从历史来看,珠江三角洲是国家最早进行改革开放的地区,经过二三十年的发展,已经成为全国商品经济最活跃、经济最发达的地区,其外向型的经济高

度发达,出口增长型的经济是本区域的一个重要特点。深圳,珠海,汕头以及厦门四个经济特区的建立,带动了珠三角的发展,同时,珠三角毗邻港澳,有利于发挥其信息优势和侨乡众多的人文优势,加上较低的土地价格和廉价且充足的劳动力优势吸引了大量的外资。促进了珠三角的快速崛起,这也是珠三角能成为我国一个重要经济增长极的原因。 如今,随着区域经济一体化的进程的加快,珠三角和港澳地区构成了大珠三角。三地各有优势,互补性极强,经济联系紧密、分工明确。传统的珠三角地区以制造业为基础,同时利用已有的技术优势加快产业结构的升级和转移,从劳动密集型逐步向技术指向型转移;香港则发挥其在金融、物流等服务业上优势;澳门是东南亚地区重要的旅游中心。三个地区密切合作,各有分工,加快地区的经济发展。另外,“泛珠三角区域”的提出,将湖南,广西等内地省份拉入区域经济发展圈,该区域内产业结构差异明显,经济结构呈梯级分布,互补性强。香港的金融、服务业具备世界竞争力,广东拥有极大的加工制造能力,内地省份拥有辽阔的腹地和丰富的资源以及科技人才优势,发展潜力大,通过地区的优势互补有助于全面促进区域经济发展。泛珠三角区域合作,有利于将泛珠三角区域的地缘优势转化为经济优势,有利于加强中国与东盟的合作和国内其他地区的合作,有利于加快形成亚太地区的贸易枢纽以及中国的出口生产基地。 (二)长三角

珠三角物流发展现状分析 1.优势分析 (1)社会流量总量大 2001年至2007年,珠三角总货运量年均增长9%。从货运量的构成来看,公路货运量在过去七年内均占总货运量的60%以上,2007年达到67%;其次是水运货运量,近几年的比重稍有下降,2007年约占25%;铁路货运量约占7%,航空货运量约占1%。公路物流是珠三角的主要物流方式,随着FedEx广州白云机场的亚太转运中心投入运营,UPS深圳机场的亚洲转运中心于2010年建成,珠三角航空物流将迎来快速增长期。 (2)物流基础设施较完善 珠三角基础设施较完善,已形成便捷的立体交通网络,为物流一体化提供坚实的基础。纵横交通四通八达的高速公路网络和铁路网,中国交通大动脉的“五纵七横”有三纵(京广、京九、京珠)经过该区域。珠三角一带的河流把华南地区重要的大港深圳港、广州港及其它数十个内河小港连成一片,形成了以深圳、广州为枢纽港,中山、虎山、佛山、江门港等喂给港组成的港口群,为珠三角提供了十分便利的水上运输通道。珠三角经济圈内的广州机场、深圳机场、珠海机场,按照中国机场的标准,都属4E级,与香港机场、澳门机场形成了空港群。 珠三角物流基础设施及主要物流园区

2.不足之处 (1)产业内部结构不合理,现代物流未见突破性发展 从2006年起珠三角人均GDP已连续三年超过世界中上等收入国家平均水平,2008年更首次突破了9000美元。从珠三角的产业内部结构与发达国家对比可见,第三产业(服务业)的比重低于发达国家的平均水平26.22%,甚至低于发展中国家的平均水平近8%,而第二产业的比重则远高于发达国家和发展中国家的平均水平,并且各产业内部的结构也不尽合理、原创性技术及高端技术偏少。第三产业的发展相对落后,珠三角物流作为第三产业中的重点之一,目前主要的业务经营仍偏重于传统的仓储运输模式,现代物流未见突破性发展。 2007年发达国家与珠三角GDP与产业结构对比 (2).不同功能的物流基础设施之间缺乏有效的衔接 珠三角物流基础设施比较完善,物流节点的功能较强,但各种运输方式发展欠协调。公路、水路、铁路自成体系,综合运输协调发展不足,特别是公路水路、公路铁路协调发展机制和政策不到位。 配套服务部门如工商、税务、金融、保险、海关等对物流节点的支撑力度有待进一步加大,功能有待进一步完善,尚未较好地满足现代国际物流要求,难以达到促进珠三角现代物流的快速发展。

京津冀与长三角和珠三角的比较 京津冀地区处于我国三个“增长极”所在区域之一,在全国的社会经济发展中具有重要地位。该区域的国土面积为21.5万平方公里,约占全国国土面积的2.27%。2012年常住人口10770万人,占中国内地总人口的7.95%;地区生产总值57261亿元,占国内生产总值的11.03%。 京津冀地区的协同发展和一体化发展一直是学界讨论的议题,关注的重点之一就是京津冀地区都市圈和城镇化的发展。 人口城镇化水平 根据2010年第六次全国人口普查数据,京津冀地区人口城镇化的整体水平为56.23%,比全国平均水平(49.68%)高出6.55个百分点。尽管区域内坐落着北京和天津这两个超级都市,但是其城镇化率仍低于东部地区的平均水平(59.49%)。从跨省区域的范围看,京津冀的城镇化仍处于相对落后的水平,位于长三角地区(65%)、珠三角地区(66%)和东北地区(57.19%)之后。 京津冀区域内部的城镇化呈现出巨大的差异:一方面是北京和天津的人口城镇化水平分别高达85.96%和79.44%;另一方面是河北的人口城镇化水平只有43.11%,低于全国水平。这表明京津冀地区人口城镇化发展失衡,这种失衡不仅直接关系到该地区的社会经济发展,也影响到我国人口城镇化的整体进程。 人口城镇化的结构特征 城镇化进程不仅有水平的变化,还有结构的变化,后者是深入了解城镇化的动力机制和内在特点的关键所在。所谓城镇化结构,是指人口在城市和小城镇这两类不同形态区域之间的分布,以及在不同规模城市之间的分布。从全国来看,城镇人口中的六成居住在城市,有四成居住在小城镇。京津冀地区城镇人口中居住在城市的比例达到了66.1%。但如果仅就河北而言,其城镇人口的分布格局则正好相反:54.43%的人居住在小城镇。这种分布格局与我国中部和西部地区的一些省份相同,如安徽、湖南、江西、广西、云南、西藏、广西、贵州和四川等。但河北的区域主要在华北平原,地形等自然条件显然比中西部省份更有利于城市的发展,可见河北的城镇化结构不尽合理。 京津冀城镇人口分布的另一个特点是城镇人口主要集中在北京、天津两个人口超千万的大都市及人口超500万的石家庄市,三个城市的人口之和占京津冀全部城镇人口的54.9%。而仅就河北而言,有超过50%的城镇人口集中在300万人口以下的城市。京津冀地区100万人口以下的中小城市仅吸纳了该地区9%的城镇人口,而长三角地区和珠三角地区的100万人口以下的中小城市分别吸纳了本区域18%和11%的城镇人口,可见京津冀地区城镇人口的聚集程度大大高于长三角地区和珠三角地区。 城市是人口城镇化的载体,一个区域内的城市体系结构在很大程度上决定着该区域人口城镇化的进程。京津冀地区总共有35个县级市及以上的城市,包括2个直辖市、1个省会城市、10个地级市和22个县级市。如果按照城市人口规模划分,京津冀地区一半以上的城市是

珠江三角洲经济发展概况

珠江三角洲经济发展概况 李江帆 中山大学管理学院教授经济学博士 中山大学中国第三产业研究中心主任 珠江三角洲地图 珠江三角洲经济区的范围 ●9市: 广州、深圳、珠海、佛山、江门、东莞、中山市 ●惠州市:惠城区、惠阳、惠东、博罗, ●肇庆市:端州区、鼎湖区、高要(部分)、四会(部分) ● 4.1万平方公里, 占广东省23.2% ●2306.6万户籍人口, 占广东30.8% ●另1700万外来人口 一、珠江三角洲经济发展的特征 1.经济高速增长,由农业社会 跨入中等发达国家水平 ●传统农业社会, 鱼米之乡文物 ●1979年改革开放春天的故事 ●充分发挥面临港澳的区位优势、信息优势和人文优势 ●敢闯实干,开拓创新, 成就显著 ●1980—2000年,GDP年均增长16.9% ●平均增速高于全国( 9.6%)和广东(13.8%) ●为现代化建设奠定了厚实基础 珠江水上人家咸水歌 珠江三角洲小城镇 五十年代的水壶 五十年代沿街卖云吞的担挑 ●2001年GDP10648亿元, 财政收入1161亿元 ●占全省比重:从1980年40.7%和59.9%, ●增大到2000年的69.6%和65.8% ●人均GDP27863元(=3300美元) ●全国水平的3.85倍, 全省水平的2.16倍 ●跨过中等收入国家(平均线2990美元) ●居民储蓄存款余额6639.64亿元 ●占全国10.3% (人口占全国1.8%) 2.高新技术产业发展迅猛,电子信息产品制造业成为第一经济增长点

●电子信息产品制造业成为珠三角支柱产业之一 ●成为全省高新技术企业和高新技术产品生产企业的密集带 ●集中全省85%高等院校、科研机构 ●集中全省90%高新技术产业开发区 ●6家国家级高新区: 广州、深圳、中山、佛山、惠州、珠海 ●3家省级高新区: 江门、东莞、肇庆 ●“九五”工业高新技术产业总产值年均增长32% ●高新技术产品产值2664亿元, ●占全省93% ●高新技术产业增加值占工业增加值16%,高于全省的14.7% ●高新技术产品出口165亿美元, 占全省96% 珠三角家电比重 3.工业结构调整取得新进展 三大新兴支柱产业形成 ●2000年工业总产值10571亿元,占广东84.7%。 ●三大新兴支柱产业: 电子信息、电器机械和石油化工, 占工业比重52.9% ●三大传统产业: 纺织服装、食品饮料和建筑材料, 比重下降到17.3% ●大中型企业产值比重提高到48.7% ●2000年全国电子信息百强企业,珠三角有23家,前10名有2家。 4.农业结构调整成效良好,“三高”农业生产结构确立 ●农、林、牧、副、渔业比重 ●1995年41.0:1.5:25.0:4.5:28.0 ●2000年37.2:1.5:22.4:5.2:33.7 ●粮食和经济作物种植面积 ●由1995年的61:39调整为55:45 ●以畜牧、水产为主导,“三高”农业为主体的农业生产结构已经确立 ●珠江三角洲十大农业现代化示范区的建设初见成效 农业重点工程建成投产 ●顺德陈村花卉世界一、二期工程 ●广东农产品中心批发市场 ●新会现代农业基地 ●东莞绿色世界 ●番禺鱼窝头水稻生产现代化示范区 ●花都南方花卉中心 ●从化从玉蔬菜基地

区域经济发展视角下的珠三角改革发展(上) 2010-03-11 摘要:珠三角在新的一轮经济发展中,如何塑造竞争力,继续走在全国的前列,面临着挑战和选择。一方面,在经济全球化的推动下,国际上的产业、资本流动出现新的变化,另一方面,珠三角原有的优势在降解,原有的经济发展方式遇到了阻碍,需要寻求新的发展路径。我们认为,战略地位独特的珠海横琴新区、广州南沙新区、深圳前后海地区、深港边界区、珠澳跨境合作区的确立,有利于发挥比邻港澳的优势和充分利用珠三角的雄厚基础,引爆新的生产力要素,实现发展方式的突破和空间构架的跨越,推动珠三角经济的再一次腾飞,加强其在全国乃至世界上的核心竞争力,这些新支点的开发建设必将掀起新一轮的发展热潮,许多问题和困惑将迎刃而解。 关键词:区域经济,珠三角,改革发展 改革开放三十年以来,以深圳特区为代表的改革开放前沿城市引领了珠三角乃至全国的经济社会发展,在回味和体会这种“以点带面”的区域发展模式后,人们会更加关注珠三角这一地区的新增长点,尤其是进入新世纪以来,珠三角无论是自身发展还是在合作方面,面临着进一步发展的难题和困惑。随着珠三角地区改革发展规划上升为国家战略,我们不仅看到未来珠三角发展的新希望和新支点,而且看到它在全国突出的地位作用和历史使命。珠三角在新的历史阶段的“二次创业”已经拉开序幕。 一、珠三角地区发展过程中的困扰和机遇 (一)困扰 珠三角在经过连续多年的快速发展后,取得了令人瞩目的成就,但在成就的背后也隐藏着一些深层次的问题。随着发展,一些矛盾和问题对这一地区的繁荣和富裕的阻力在增长,迫切需要对此有个清醒的认识。 1.经济活力引力趋于下降