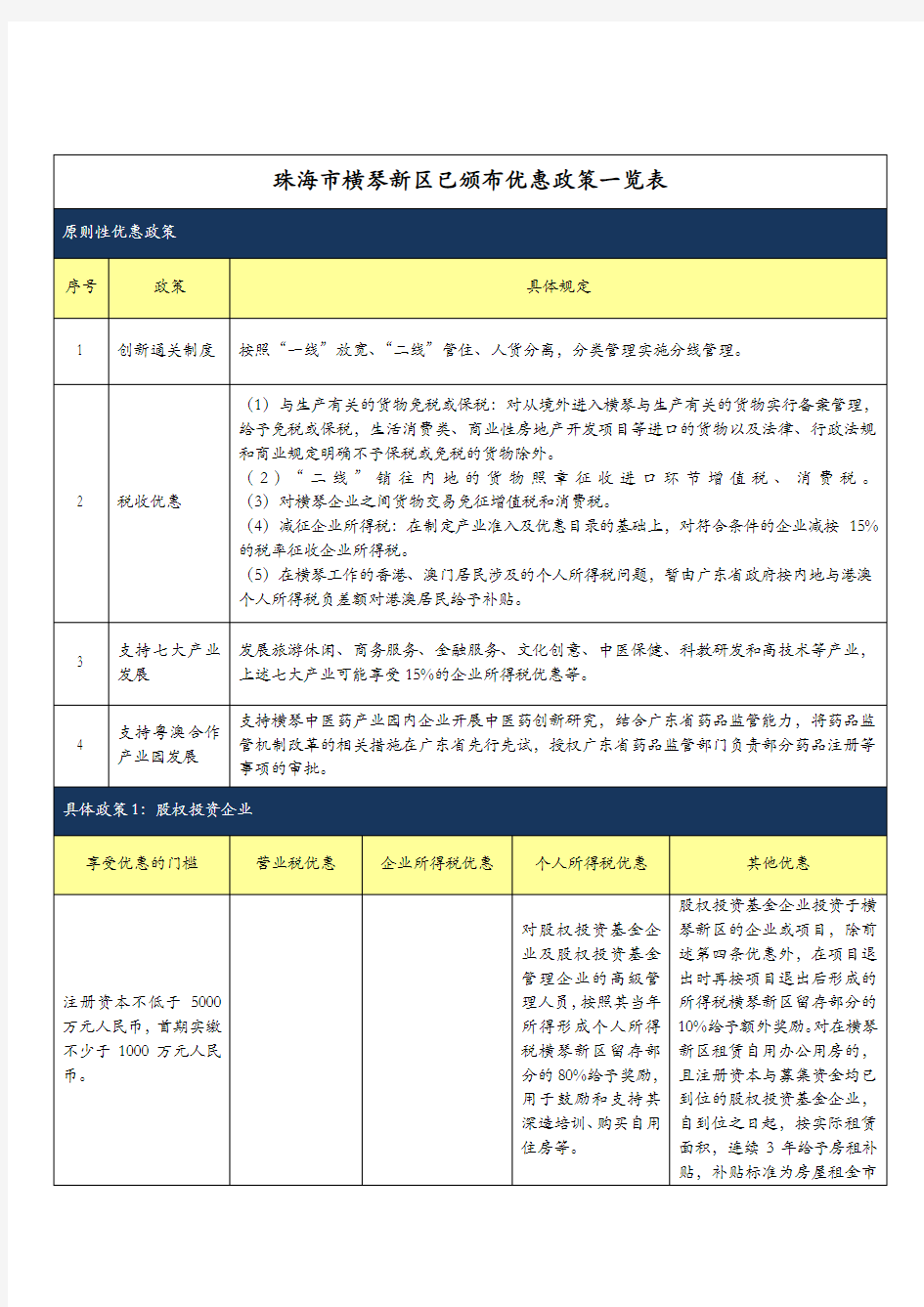

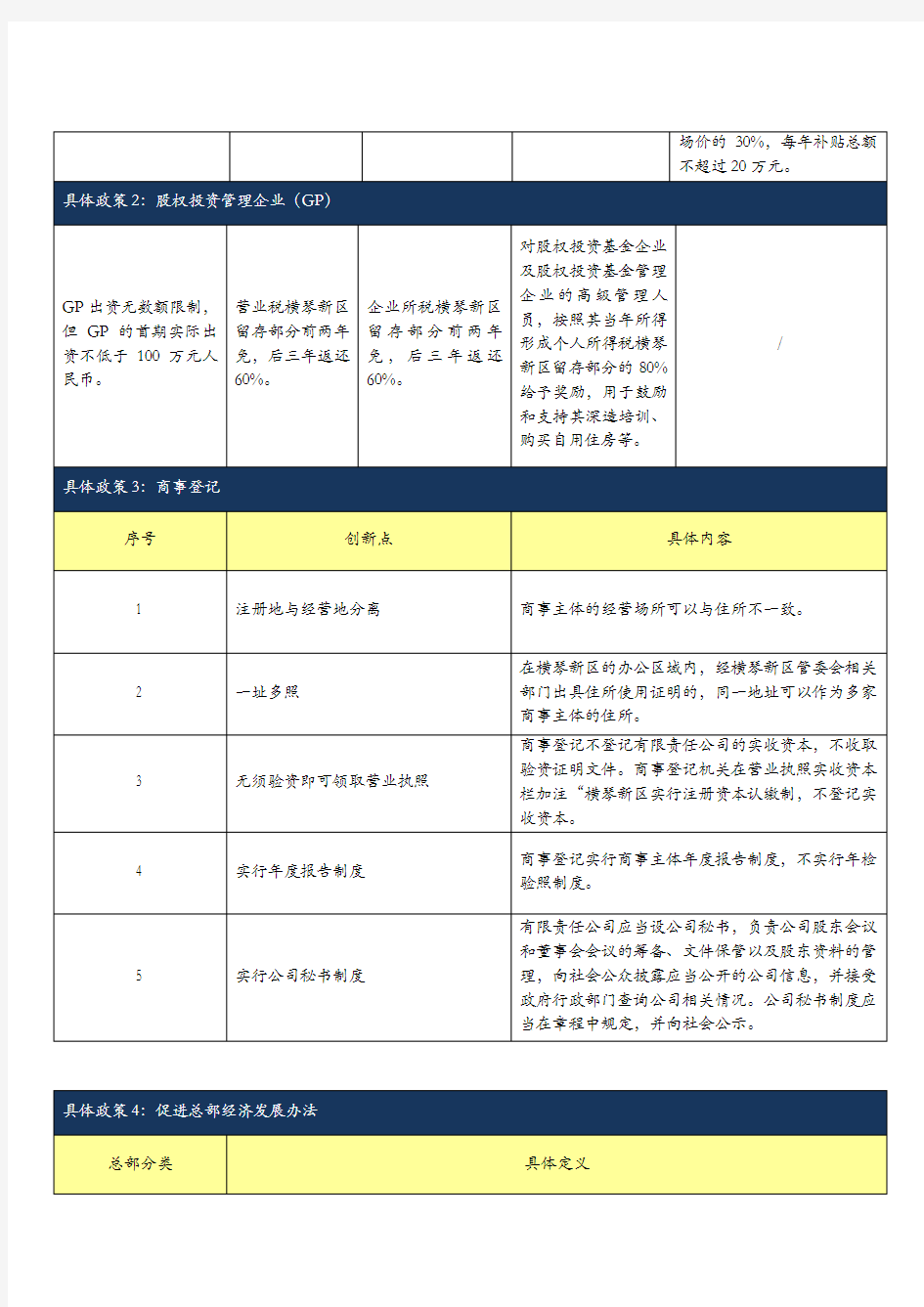

珠海横琴新区已颁布优惠政策一览表

横琴新区控制性详细规划

横琴新区控制性详细规划(内容简介) 一、规划依据——法律法规: 1.《中华人民共和国城乡规划法》 2.《中华人民共和国土地管理法》 3.《中华人民共和国环境保护法》 4.《城市规划编制办法》 5.《城市用地分类与规划建设用地标准(GBJ 137-90)》 6.《广东省城市控制性详细规划管理条例》 7.《广东省城市控制性详细规划指引》 8.《珠海市城市规划条例》 9.《珠海市土地管理条例》 10.《珠海市环境保护条例》 11.《珠海市城市规划技术标准与准则》 12.其它相关的法律法规、规范和技术管理规定——上层次规划: 1.《珠江三角洲城镇群协调发展规划(2004-2020)》2.《珠江三角洲地区改革发展规划纲要(2008-2020)》3.《珠海市城市总体规划(2001-2020)》 4.《珠海城市空间发展战略研究(珠海2030)》 5.《珠海市重大交通基础设施集疏运网络规划》 6.《横琴总体发展规划》 7.《横琴新区城市总体规划(2009-2020)》

二、规划范围 东隔十字门水道与澳门相邻,南濒南海,西临磨刀门水道,北与珠海南湾城区隔马骝洲水道相望,规划总面积106.46平方公里。 三、发展定位与发展目标 1.发展定位:“一国两制”下探索粤港澳合作新模式的示范区。深化改革开放和科技创新的先行区。促进珠江口西岸地区产业升级发展的新平台。 2.发展目标:经过10到15年的努力,把横琴建设成为连通港澳、区域共建的“开放岛”,经济繁荣、宜居宜业的“活力岛”,知识密集、信息发达的“智能岛”,资源节约、环境友好的“生态岛”。 四、发展规模与空间结构 1.发展规模:规划2015年人口规模为12万人左右,建设用地规模控制在12平方公里;2020年人口规模为28万人左右,建设用地规模控制在28平方公里,人均建设用地100平方米。 2.空间结构:规划形成各具特色、紧凑发展、紧密关联的“三片、十区”的功能布局。“三片”为商务服务片、科教研发片、休闲旅游片。“十区”为商务服务片中的口岸服务区、中心商务区和国际居住社区;科教研发片中的教学区、综合服务

深圳前海及珠海横琴考察报告

深圳前海及珠海横琴 考察报告

目录 一、考察的基本情况 (1) (一)前海合作区 (1) 1.前海合作区区域范围 (1) 2.前海合作区战略定位 (2) 3.前海合作区主导产业 (2) 4.前海合作区发展目标 (4) 5.前海合作区管理机构设置 (4) (二)深圳市前海金融控股有限公司考察情况 (5) 1.公司基本情况介绍 (5) 2.公司赴港发行人民币债券 (5) (三)前海融资租赁考察情况 (6) 1.前海融资租赁介绍 (6) 2.前海融资租赁发展优势 (6) 3.前海融资租赁发展目标 (7) (四)珠海横琴考察情况 (7) 1.横琴定位 (7) 2.横琴产业发展 (9) 3.横琴制度创新 (10) 4.横琴发展目标 (10) 5.横琴七大产业 (11) 二、考察启示及工作建议 (11)

1.前海管理局政企合一 (11) 2.通过法制保障稳定的发展 (12) 3.土地出让,弹性年期 (13) 4.融资租赁因地制宜 (13) 5.横琴以产业促进招商 (14) 附件:前海及横琴优劣势分析精点 (15)

一、考察的基本情况 (一)前海合作区 1.前海合作区区域范围 2010年8月26日,国务院批复同意《前海深港现代服务业合作区总体发展规划》(以下简称《规划》),这是国务院批复的第十五个区域发展规划,是前海合作区成立的法律依据。 前海合作区是十五个区域(上海浦东新区、天津滨海新区、珠海横琴新区、福建海峡西岸经 济区等)中面积最小的,只有15平方 公里。在前海合作区范围内,还存在 一个保税港区,实行封闭管理,规划 控制面积3.71209平方公里,保税港 区2008年10月18日由国务院批准设 立。除去保税港区,前海合作区真正 的面积只有11平方公里多一点。 前海合作区位于深圳西部蛇口半岛的西侧、珠江口的东岸,依山面海,与伶仃洋相望,地处珠三角区域发展主轴和沿海功能拓展带的十字交汇处,由双界河、月亮湾大道、妈湾大道和前海湾海堤岸线合围而成。所有土地系由填海造地而来,土地及自然资源条件十分优越,是目前深圳特区内尚未开发的最大一块处女地。

全国主要基金小镇私募落地优惠政策一览

目前,在全国范围内,有18个左右的省级政府以及相当数量的地市级政府出台了针对私募股权投资基金的优惠政策,结合工商税务等政策,本文主要就北京、上海、深圳、广州、天津、珠海横琴、杭州基金小镇、咸宁贺胜金融小镇、西藏、新疆等地区关于私募股权投资基金的优惠政策进行简要梳理与分析,同时也考察了注入嘉兴南湖新区、杭州玉皇山基金小镇、江西共青城、赣州南康地区等近些年热点特色地区。另,此次调研主要对象为有限合伙制企业对政策依据、所得税优惠及返还政策、政策附件条件、商事登记便捷性、后续管理难度等。 1、北京地区 北 京 地 区 优 惠 政 策 主要文件《关于促进首都金融产业发展的意见实施细则》(京发改〔2005〕2736号)、《关于促进股权投资基金发展的意见》(京发改〔2005〕197号)等。 落户奖励以公司制形式设立的股权投资基金,根据其注册资本的规模,给予一次性落户奖励:未经国务院或国家主管部门批准的股权投资企业或管理企业,根据注册资本金和累计实收资本以及注册后一年内从事股权投资行为,给予一次性资金补助。其中,注册资本金或累计实收资本10亿元人民币(含10亿元人民币)以上的,补助1000万元人民币;注册资本金或累计实收资本5亿元人民币(含)以上的,补助800万元人民币;1亿元人民币(含)以上的,补助500万元人民币。 税企业所得税(1)自获利年度起,企业所得税地

收政策方留成部分两年减免,之后三年减半征收;合伙制股权企业中,符合以无形资产、不动产投资入股,参与接受投资方利润分配,共同承担投资风险,或者股权转让的,免征营业税。(2)股权投资基金、股权投资基金管理企业采取股权投资方式投资于未上市中小高新技术企业2年以上(含2年),凡符合《国家税务总局关于实施创业投资企业所得税优惠问题的通知》(国税发〔2009〕87号)规定条件的,可按其对中小高新技术企业投资额的70%抵扣企业的应纳税所得额。 (3)鼓励和支持从事创业投资业务的股权基金或管理企业按照《创业投资企业管理暂行办法》(国家发展改革委等十部委第39号令,以下简称“39号令”)进行备案,并按照《企业所得税法》第三十一条和《企业所得税法实施条例》第九十七条的规定享受国家税收优惠政策支持。 个人所得税合伙制股权基金中个人合伙人取得的收益,按照“利息、股息、红利所得”或者“财产转让所得”项目征收个人所得税,税率为20%。 金 融备案需经金融办备案,目前接受备案申请,但审核较为严格且缓慢 2、上海地区上海

横琴岛简介

横琴岛简介 地理位置 自然环境 历史文化 产业发展 地理位置 横琴岛是珠海146个岛屿中最大的一个。从珠海市区驾车向南仅30分钟,过横琴大桥,便行驶在该岛宽阔的大道上。左边触目可及的是澳门三岛,最近处与珠海这边仅一河之隔。横琴岛海湾众多,沙滩绵延,怪石嶙峋,空气清新。距澳门机场3公里,距珠海机场约8公里,距香港41海里。全岛南北长8.6公里,东西宽约7公里。目前,规划面积86平方公里,可供开发土地面积有402平方公里,设有国家一类口岸横琴口岸,有连接澳门的莲花大桥,还盛产闻名遐迩的海鲜美味横琴蚝。2008年末,岛内有3个社区,12个自然村,人口7585人,其中常住人口4203人。横琴岛毗邻港澳,这里原本是两个岛:大横琴岛与小横琴岛。因其地形与山势,大小二岛像横在南海碧波上的两具古琴,千万年来,日日夜夜和着山风与海涛弹奏着山之歌,风之歌,海之歌…… 横琴岛处于“一国两制”的交汇点和“内外辐射”的结合部,也是东南亚和中国这个经济活跃地区的中心。它东与澳门一桥相通,距国际航线—大西水道4海里,北距洪湾保税区不到1公里,与珠海西区一衣带水。

自然环境 横琴处于北回归线以南,属南亚热带季风气候区,年平均气温22-23℃;最热月7月,平均气温27.9℃;最冷月1月,平均气温15.1℃;海水温度平均为22.4℃;平均年降水量2,015.9毫米;年淡水量达3,654万立方米。横琴岛四面环水,气候温和,山清水秀,空气清新,原始植被保存完好,一派田园风光,是一片未开发的"处女地",而且有“十步一瀑布,百步万棵树”的自然景观。素有“山不奇水奇、树不奇石奇、地不奇岛奇”之美称。有“雨后处处是瀑布,块块奇石都是景”的自然景观,加上横琴与澳门三岛一河之隔,澳门的中西文化建筑成为令人驻足观赏的风景线。岛上还有"南海前哨钢八连"营地、古战场的遗迹和许多美丽传说。横琴岛南北长8.6公里,东西宽7公里,海岛岸线76公里,全部开发后将达106.46平方公里,是珠海市146个海岛中最大的岛屿,是澳门现有面积的3倍。岛上可供开发土地面积约60平方公里,现仍有40平方公里土地未开发。 横琴岛属于广东省珠海市管辖。1992年,广东省政府批准成立横琴经济开发区,作为省级经济开发区。建区以来,铺开了大规模的开发建设,建成了连接市区的横琴大桥、与澳门相连的莲花大桥和国家一类口岸横琴口岸,实现了桥通、路通、水通、电通、邮通和口岸通,为经济发展打下了良好的基础。2009年,国务院批准在横琴岛上建立中国第三大国家级新区——横琴新区。 1 、横琴原是一个边陲海岛,1987年3月成立横琴乡人民政府。 2 、1989年3月撤乡建镇,横琴镇隶属香洲区管辖。 3 、1992年横琴岛被广东省定为扩大对外开放的四个重点开发区之一。 4 、1992年8月横琴经济开发区管委会正式挂牌办公,为珠海市委、市政府派出机构。 5 、1998年底确定为珠海五大经济功能区之一。目前,全区设一镇、三个居委会,下辖12条自然村,全区常住人口6500多人,其中户籍人口3500多人。6、2009年6月24日国务院常务会议讨论并原则通过《横琴总体发展规划》,决定,将横琴岛纳入珠海经济特区范围,对口岸设置和通关制度实行分线管理。7、2009年6月27日十一届全国人大常委会第九次会议27日表决通过决定,授权澳门特别行政区对设在横琴岛的澳门大学新校区实施管辖,横琴岛澳门大学新校区与横琴岛其他区域实行隔离式管理。这意味着,横琴岛一部分将成为实施“一国两制”的新区域。 发展历史 1992年列为省级经济开发区 1992年,邓小平发表南方讲话后,掀起一股“全国支援经济特区”的风潮,三山五岳的人纷纷涌向沿海经济特区。于当年正式挂牌、被列为省级经济开发区的

横琴概况

横琴概况 \ 横琴简介 2009年8月14日,国务院正式批复《横琴总体发展规划》,横琴成为探索粤港澳紧密合作新模式的新载体。 2009年12月16日,横琴新区正式成立,实行比经济特区更加特殊的政策,横琴开发全面启动。目前岛内设一镇、三个社区居委会,下辖11条自然村,新区成立之初,岛内居住人口7000多人,其中常住人口4203人。 横琴新区以合作、创新和服务为主题,充分发挥横琴地处粤港澳结合部的优势,推进与港澳紧密合作、融合发展,逐步把横琴建设成为带动珠三角、服务港澳、率先发展的粤港澳紧密合作示范区。 横琴概况 \ 横琴优势 ?最独特的区位 ?最开放的口岸 ?最宽松的体制 ?最优惠的政策 ?最宜居的环境 中国内地惟一与香港、澳门陆桥相连的地方。 依托当前世界上发展最平稳快速的第二大经济体中国大陆。 背靠中国经济最发达的珠三角,面向南海。 是“一国两制”的交汇点,是中国走向世界、世界进入中国的门户。 横琴概况 \ 历史沿革 1992年横琴岛被广东定为扩大开放四个重点开发区之一。 2004年时任广东省委书记张德江同志提出将横琴岛创建为“泛珠三角横琴经济合作区”。 2008年12月,国务院通过《珠江三角洲地区改革发展规划纲要》,明确要“规划建设珠海横琴新区等合作区域,作为加强与港澳服务业、高新技术产业等方面合作的载体”。

2009年1月10日,时任中共中央政治局常委、国家副主席习近平在考察澳门期间宣布:中央政府已决定同意开发横琴岛,并将在开发过程中充分考虑澳门实现经济适度多元发展的需要。 2009年6月24日,国务院常务会议通过《横琴总体发展规划》,决定将横琴岛纳入珠海经济特区范围。 2009年8月14日,国务院正式批复了《横琴总体发展规划》,将横琴岛纳入珠海经济特区范围,实行更加开放的产业和信息化政策,立足促进粤港澳三地的紧密合作发展,促进港澳繁荣稳定。 2009年12月16日,继天津滨海新区和上海浦东新区之后,中国第三个国家级新区在珠海市横琴挂牌成立,同时该区投资总额逾726亿元人民币的首批四大工程也宣布启动,中共中央政治局委员、广东省委书记汪洋,中共广东省委副书记、广东省省长黄华华,为珠海市横琴新区的党政机构揭了牌。 2010年3月5日,国务院总理温家宝在十一届全国人大三次会议《政府工作报告》中指出,要积极推进港珠澳大桥等大型跨境基础设施建设和横琴岛开发,深化粤港澳合作,密切内地与港澳经济的联系。 2010年3月6日,广东省人民政府和澳门特别行政区政府在北京人民大会堂签署了《粤澳合作框架协议》,确立了合作开发横琴、产业协同发展等合作重点,提出了共建粤澳合作产业园区等一系列合作举措。 2011年3月11日,横琴开发纳入国家“十二五”规划。 2012年3月5日,国务院总理温家宝在《政府工作报告》明确提出:“支持澳门建设世界休闲旅游中心,推进横琴新区建设,促进经济适度多元发展”。 2012年10月30日,中共中央党史研究室编写的《党的十七大以来大事记》由新华社播发,横琴发展被列入2009年记事。 横琴概况 \ 大事记 2005年9月10日,中共中央政治局常委、国务院总理温家宝视察广东时第一站就踏上了与澳门最近处仅200米的横琴岛,并由衷赞道:“横琴岛真是一块宝地!”。 对于横琴岛开发问题,温总理做了最新要求和最高指示:横琴规划要和珠海整理规划相衔接,要谋而后动。

《横琴新区控制性详细规划》批后公告

[提要] 《横琴新区控制性详细规划》已经市政府批准依法实施,现起公告。各区域法定图则详见附件 横琴新区控制性详细规划(内容简介) 一、规划依据 ——法律法规: 1.《中华人民共和国城乡规划法》 2.《中华人民共和国土地管理法》 3.《中华人民共和国环境保护法》 4.《城市规划编制办法》 5.《城市用地分类与规划建设用地标准(GBJ 137-90)》 6.《广东省城市控制性详细规划管理条例》 7.《广东省城市控制性详细规划指引》 8.《珠海市城市规划条例》 9.《珠海市土地管理条例》 10.《珠海市环境保护条例》 11.《珠海市城市规划技术标准与准则》 12.其它相关的法律法规、规范和技术管理规定 ——上层次规划: 1.《珠江三角洲城镇群协调发展规划(2004-2020)》 2.《珠江三角洲地区改革发展规划纲要(2008-2020)》 3.《珠海市城市总体规划(2001-2020)》 4.《珠海城市空间发展战略研究(珠海2030)》 5.《珠海市重大交通基础设施集疏运网络规划》

6.《横琴总体发展规划》 7.《横琴新区城市总体规划(2009-2020)》 二、规划范围 东隔十字门水道与澳门相邻,南濒南海,西临磨刀门水道,北与珠海南湾城区隔马骝洲水道相望,规划总面积106.46平方公里。 三、发展定位与发展目标 1.发展定位: “一国两制”下探索粤港澳合作新模式的示范区。 深化改革开放和科技创新的先行区。 促进珠江口西岸地区产业升级发展的新平台。 2.发展目标: 经过10到15年的努力,把横琴建设成为连通港澳、区域共建的“开放岛”,经济繁荣、宜居宜业的“活力岛”,知识密集、信息发达的“智能岛”,资源节约、环境友好的“生态岛”。 四、发展规模与空间结构 1.发展规模: 规划2015年人口规模为12万人左右,建设用地规模控制在12平方公里;2020年人口规模为28万人左右,建设用地规模控制在28平方公里,人均建设用地100平方米。 2.空间结构 规划形成各具特色、紧凑发展、紧密关联的“三片、十区”的功能布局。“三片”为商务服务片、科教研发片、休闲旅游片。“十区”为商务服务片中的口岸服务区、中心商务区和国际居住社区;科教研发片中的教学区、综合服务区、文化创意区、科教研发区和高新技术产业区;休闲旅游片中的休闲度假区和生态景观区。 五、土地使用性质控制

横琴新区企业所得税税收优惠政策解读

横琴新区企业所得税税收优惠政策解读 横琴新区企业所得税优惠政策和优惠目录的通知正式出台后,为帮助广大纳税人全面深入理解横琴新区企业所得税税收优惠政策的有关内容,特进行相关解读。 一、对设在横琴新区的鼓励类产业企业减按15%的税率征收企业所得税。 上述鼓励类产业企业是指以所在区域《企业所得税优惠目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。 上述所称收入总额,是指《中华人民共和国企业所得税法》第六条规定的收入总额。 ■解读:本条是明确优惠政策的适用对象要件,其主要包括三个方面:1.优惠区域要件。该政策是一个区域性低税率优惠政策,只有横琴新区区域内的企业才有资格享受15%税率政策。2.优惠目录要件。只有以优惠目录中规定的产业项目为主营业务且收入达到70%以上才能享受横琴新区优惠政策。3.收入事项确定。根据《中华人民共和国企业所得税法》第六条的规定,收入包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入和其他收入等九项内容。 二、企业在优惠区域内、外分别设有机构的,仅就其设在优惠区域内的机构的所得确定适用15%的企业所得税优惠税率。在确定区域内机构是否符合优惠条件时,根据设在优惠区域内机构本身的有关指标是否符合本通知第一条规定的条件加以确定,不考虑设在优惠区域外机构的因素。 ■解读:本条是明确总分支机构的税务处理方法,主要包括两个方面:1.只有优惠区域内机构才能享受横琴新区优惠政策,无论其是总机构还是分支机构。2.在判断70%收入比例条件时,仅是对优惠区域内机构的主营业务收入与其总收入的比例进行判定。同时,如果横琴新区一家总机构,在珠海市内横琴新区区域外只有一家分支机构,则该企业仍应按照《跨地区经营汇总纳税企业所得税征收管理办法》(国家税务总局公告2012年第57号)的规定进行汇总计算企业所得税。 三、企业既符合本通知规定的减按15%税率征收企业所得税优惠条件,又符合《中华人民共和国企业所得税法》及其实施条例和国务院规定的其他各项税收优惠条件的,可以同时享受;其中符合其他税率优惠条件的,可以选择最优惠的税率执行;涉及定期减免税的减半优惠的,应按照25%法定税率计算的应纳税额减半征收企业所得税。 ■解读:本条是明确税收优惠叠加享受的处理方法,主要包括三个方面:1.基本原则是横琴新区优惠与其他优惠可以叠加享受。例如,横琴新

珠海市横琴新区税收优惠政策

珠海市横琴新区税收优惠政策《珠海经济特区横琴新区条例》规定,横琴新区实施以下税收优惠政策: (一)除相关规定明确不予免税或者保税的货物外,对从境外进入横琴新区与生产有关的货物实行备案管理,给予免税或者保税; (二)除相关规定明确不予退税的货物外,内地与生产有关的货物销往横琴新区视同出口,按规定实行退税; (三)对横琴新区企业之间货物交易免征增值税和消费税; (四)在制定产业准入和优惠目录的基础上,对横琴新区符合条件的企业减按百分之十五的税率征收企业所得税; (五)国家和省批准的其他税收优惠。 《海关总署关于支持横琴新区开放开发的意见》的第四项为实施税收优惠政策,支持横琴新兴产业发展,共包括三条措施:一是实施保税、免税政策。海关支持广东省政府促请国家主管部门尽快牵头研究明确免税或保税货物的范围,制订不免税或保税的货物清单。对从境外进入横琴与生产有关的货物给予免税或保税,支持横琴加快发展旅游休闲、商务服务、金融服务、文化创意、中医保健、科教研发和高技术等产业。 二是实施“企业自主选择应税货物状态”政策。对横琴保税加工货物销往内地,试行按其对应进口料件或按实际报验状态征收关税的政策,促进横琴高新技术等保税加工产业发展。 三是实施出口退税政策。对内地与生产有关的货物销往横琴视同出口,按规定实行退税。

在横琴实行以下税收政策: (一)对从境外进入横琴与生产有关的货物实行备案管理,给予免税或保税,生活消费类、商业性房地产开发项目等进口的货物以及法律、行政法规和相关规定明确不予保税或免税的货物除外。货物从横琴进入内地按有关规定办理进口报关手续,按实际报验状态征税,在“一线”已完税的生活消费类等货物除外。内地与生产有关的货物销往横琴视同出口,按规定实行退税,生活消费类、商业性房地产开发项目等采购的国内货物以及法律、行政法规和相关规定明确不予退税的货物除外。横琴企业将免税、保税的货物(包括用免税、保税的料件生产的货物)销售给个人的,应按规定补齐相应的进口税款。在“一线”不予免税或保税、“二线”不予退税的具体货物清单由财政部税务总局、海关总署会同有关部门制定。 (二)对设在横琴的企业生产、加工并经“二线”销往内地的货物照章征收进口环节增值税、消费税。根据企业申请,试行对该内销货物按其对应进口料件或按实际报验状态征收关税政策,经实际操作并不断完善后再正式实施。具体操作办法由海关总署会同财政部、发展改革委和商务部制定。 (三)对横琴企业之间货物交易免征增值税和消费税。具体政策措施及操作办法由财政部制定、税务总局商有关方面。 (四)在制定产业准入及优惠目录的基础上,对横琴符合条件的企业减按15 %的税率征收企业所得锐。产业准入及优惠目录分别由发展改革委、财政部会同有关部门制定。

珠海市横琴新区税收优惠政策

创作编号: GB8878185555334563BT9125XW 创作者:凤呜大王* 珠海市横琴新区税收优惠政策《珠海经济特区横琴新区条例》规定,横琴新区实施以下税收优惠政策: (一)除相关规定明确不予免税或者保税的货物外,对从境外进入横琴新区与生产有关的货物实行备案管理,给予免税或者保税; (二)除相关规定明确不予退税的货物外,内地与生产有关的货物销往横琴新区视同出口,按规定实行退税; (三)对横琴新区企业之间货物交易免征增值税和消费税; (四)在制定产业准入和优惠目录的基础上,对横琴新区符合条件的企业减按百分之十五的税率征收企业所得税; (五)国家和省批准的其他税收优惠。 《海关总署关于支持横琴新区开放开发的意见》的第四项为实施税收优惠政策,支持横琴新兴产业发展,共包括三条措施: 一是实施保税、免税政策。海关支持广东省政府促请国家主管部门尽快牵头研究明确免税或保税货物的范围,制订不免税或保税的货物清单。对从境外进入横琴与生产有关的货物给予免税或保税,支持横琴加快发展旅游休闲、商务服务、金融服务、文化创意、中医保健、科教研发和高技术等产业。 二是实施“企业自主选择应税货物状态”政策。对横琴保税加工货物销往内地,试行按其对应进口料件或按实际报验状态征收关税的政策,促进横琴高新技术等保税加工产业发展。 三是实施出口退税政策。对内地与生产有关的货物销往横琴视同出口,按规定实行退税。 在横琴实行以下税收政策: (一)对从境外进入横琴与生产有关的货物实行备案管理,给予免税或保税,生活消费类、商业性房地产开发项目等进口的货物以及法律、行政法规和相关规定明确不予保税或免税的货物除外。货物从横琴进入内地按有关规定办理进口报关手续,按实际报验状态征税,在“一线”已完税的生活消费类等货物除外。内地与生产有关的货物销往横琴视同出口,按规定实行退税,生活消费类、商业性房地产开发项目等采购的国内货物以及法律、行政法规和相关规定明确不予退税的货物除外。横琴企业将免税、保税的货物(包括用免税、保税的料件生产的货物)销售给个人的,应按规定补齐相应的进口税款。在“一线”不予免税或保税、“二线”不予退税的具体货物清单由财政部税务总局、海关总署会同有关部门制定。 (二)对设在横琴的企业生产、加工并经“二线”销往内地的货物照章征收进口环节增值税、消费税。根据企业申请,试行对该内销货物按其对应进口料件或按实际报验状态征

珠海市横琴新区行政许可事项办事指南

附件1 珠海市横琴新区行政许可事项办事指南审批事项名称《建设用地规划许可证》的核发 法律法规政策依据1.《中华人民共和国城乡规划法》第37、38条、《广东省实施<中华人民共和国城市规划法>办法》第28条、《珠海市城市规划条例》第57、58条; 2.已批准的城市总体规划、分区规划、专项规划、控制性详细规划和其他详细规划; 3.《珠海市城市规划标准与准则》、行业设计的有关规范等。 需提交的申报材料一、基础材料: 1.《珠海市建设用地规划许可申请表》(本表原件)。 2.申请人身份证明(申请人是自然人的,应当提交本人有效身份证明;申请人是法人或其 他组织的,应当提交:①《企业法人经营执照》或《中华人民共和国组织机构代码证》或其他有效证明文件,②法人法定代表人或其他组织主要负责人身份证明)。 3. 申请函(说明用地基本信息、报建情况、建设情况、申请的原因、申请依据以及其他需 要说明的事项)原件,现状照片。 4.授权委托书(原件)和受委托人身份证明。 5.其他指定提交的材料。 二、根据申请事项还须提交的材料: 1.通过划拨方式取得土地使用权新办《建设用地规划许可证》,除基础材料外,还须提交: a、已取得的《建设项目选址意见书》或选址意见(复函)原件; b、计划行政主管部 门核发的有效立项批文;c、总平面规划图;d、建设项目在生态敏感区(如水源保护区)内、或属有污染的工业项目及市政基础设施的,应提交环境影响评估意见;e、大型公共建筑、人流集散中心、交通枢纽以及引发交通量较大的项目,应提供交通影响评估意见;f、《建设项目选址意见书》或选址意见(复函)中要求提交的有关专业管理部门的意见;g、农用地转为城市建设用地的,还应提交市国土部门的批准文件。 2.道路及轨道交通工程申请办理《建设用地规划许可证》,除基础资料外,还须提交: a、计划行政主管部门核发的有效立项批文; b、已批准的项目规划设计方案总平面图; c、已批准的初步设计总平面图。 3.通过市国土资源行政管理部门招标、拍卖、挂牌取得土地使用权新办《建设用地规划许 可证》,除基础材料外,还须提交: a、市国土部门签订的《土地使用权出让合同》; b、市国土部门招标拍卖挂牌的确认 文件;c、市国土部门招标拍卖挂牌文件;d、企业投资项目核准或备案文件。 4.旧城(村)改造项目新办《建设用地规划许可证》,除基础材料外,还须提交: a、与有关单位(个人)签订的旧城(村)改造合同(协议)(原件); b、市改建管 理部门、拆迁行政主管部门有关拆迁面积的核准文件(原件)。 5.历史用地补办《建设用地规划许可证》的,除基础材料外,还须提交: a、建设用地的历史资料(如已取得的产权证明,或市国土部门的确权文件); b、有 上级主管部门的,应取得上级主管部门的意见。 6.办理临时《建设用地规划许可证》的,除基础材料外,还须提交: a、规划行政主管部门同意办理临时用地手续的批复文件(原件)。 7.办理调整用地红线或建设用地规划设计条件的,除基础材料外,还须提供:

横琴新区促进总部经济发展办法

横琴新区促进总部经济发展办法 第一章总则 第一条为促进横琴新区经济又好又快发展,鼓励国内外总部企业在横琴新区集聚,根据《国务院关于横琴开发有关政策的批复》(国函…2011?85号)、《财政部国家税务总局关于广东横琴新区福建平潭综合实验区深圳前海深港现代服务业合作区企业所得税优惠政策及优惠目录的通知》(财税…2014?26号)、《珠海经济特区横琴新区特殊人才奖励办法》等有关文件精神,结合横琴新区实际,制定本办法。 第二条本办法所称总部企业,包括跨国公司地区总部企业、国内大企业总部企业、创新金融总部企业和成长型总部企业。 跨国公司地区总部企业,是指在境外注册的母公司在横琴新区注册设立的,以投资或者授权形式对在一个国家以上的区域内的企业履行投资、管理、服务等职能的法人企业。 国内大企业总部企业,是指国内大型企业为对其在国内外一定区域内所投资或管理、服务的全部或部分企业,行使统一经营、投资、管理、研发、销售、结算等职能,并在横琴新区 - 1 -

注册设立的具有独立法人资格或独立核算资格的法人企业或分支机构。 创新金融总部企业,是指在横琴新区注册设立,经金融监管部门审批设立或经横琴新区金融工作部门认定的金融类企业。 成长型总部企业,是指在横琴新区注册设立、尚未符合上述三类总部企业的认定标准,但具有较高成长性,对横琴新区社会经济贡献达到一定标准的企业。 第三条在横琴新区范围内注册设立、税收户管地在横琴新区,经认定的总部企业,适用本办法。占用横琴新区土地等公共资源或承接政府投资项目的企业,原则上不适用本办法第十三条、第十五条、第十六条规定的奖励和扶持。 珠海市内企业迁移横琴新区的,按珠海市有关规定执行。 第四条横琴新区每年在预算中安排设立总部企业发展奖励资金,鼓励扶持总部企业发展壮大。资金来源于经认定的总部企业对横琴新区经济贡献。奖励资金应当用于企业的自主创新、技术研发、品牌创建、市场拓展、人力资源开发和提升总部功能等生产经营活动,或依申请专项使用。资金管理办法由区财金部门另行制定。 第五条成立横琴新区发展总部经济工作领导小组(以下简称区总部经济领导小组),负责指导、管理、监督全区总部经济发展工作,审议有关总部企业发展重大事项。区领导小组由 - 2 -

广东珠海十字门中央商务区横琴开发区房地产发展情况

十字门中央商务区横琴开发区房地产发展情况一、区域发展概述 横琴新区,位于市横琴岛所在区域,地处省市南部,毗邻港澳,是东南亚和中国这个经济活跃地区的中心。2009年8月14日,国务院正式批准实施《横琴总体发展规划》,将横琴岛纳入经济特区围,要逐步把横琴建设成为“一国两制”下探索“粤港澳”合作新模式的示区。2009年12月16日,“横琴新区”管委会在市横琴岛正式挂牌成立,为省

人民政府派出机构并委托市人民政府管理,规格为副厅级。 十字门中央商务区的开发采取分期推进的方式。首期被视为启动期,用三年时间来完成,全面建设完成核心区等时期则将开发长达15-20年之久。一期会展商务组团的五星级酒店、会议中心等委托经营管理已展开商务洽谈。 2、经济状况 横琴岛经济原以传统型的农渔业为主。建区以后,经济规模逐渐壮大,现已初步形成以外资和民营经济为主体的发展格局,近年多项主要经济指标呈两位数增长。2008年横琴区农业总产值12878万元,社会消费品零售总额10774万元,一般预算收入4939万元,固定资产投资20033万元,外贸进出口额9852万美元,接待游客181万人次。 3、招商引资 由于横琴与澳门相邻的地理优势,加上基础设施不断完善,对投资者的吸引力越来越大,横琴新区实施开放型带动战略,吸引不少客商上岛考察和洽谈投资项目。目前已建项目有中海油天然气终端、液化天然气、风力发电等清洁能源项目和石博园、海洋乐园、高尔夫球场、三叠泉、天湖等旅游景点;在建项目有长隆国际海洋度假区项目;已签约的有多联供燃气发电、横琴高新技术产业板块基础设施配套等项

目。 4、发展方向 根据《横琴总体发展规划》,横琴新区的发展目标是:通过重点发展商务服务、休闲旅游、科教研发和高新技术产业,加强生态环境保护,鼓励金融创新,实行更加开放的产业和信息化政策等,逐步把横琴建设成为“一国两制”下探索粤港澳合作新模式的示区、深化改革开放和科技创新的先行区、促进珠江口西岸地区产业升级的新平台。

特区中的特区 :珠海横琴新区与深圳前海合作区比较研究

“特区中的特区” ——珠海横琴新区与深圳前海合作区比较研究 刘杰武1,2,李贵才2 (1. 深圳大学旅游文化系,广东深圳518060;2. 北京大学深圳研究生院城市规划与设计学院, 广东深圳518055) 摘要:改革开放30周年之际,国务院先后批复关于横琴新区和前海合作区的相关政策,横琴与前海由此成为“特区中的特区”。本文采用文献法和比较分析法从发展背景及区位优势、开发目的与战略定位、优惠政策等三方面详细研究了横琴新区与前海合作区,并在综合比较研究的基础上建议横琴新区的发展应当:(1)注意开发时序并着眼未来,(2)集约使用资源为香港资本留足空间,(3)明确核心产业带动其他产业关联发展;建议前海合作区应当:(1)多元化使用空间,(2)积极拓展产业腹地,(3)展开基础产业领域改革尝试并总结普遍性模式,以实现“特区中的特区”普遍模式的推广,为内地改革指明方向。 关键词:特区的中特区;横琴;前海;政策优惠;产业升级 Special Area in the Special Economic Zone ——A Comparative Study on Hengqin New District of Zhuhai and Qianhai Cooperation Area of Shenzhen LIU Jiewu1,2,LI Guicai2 (1.Shenzhen University,ShenZhen 518060,China;2. Peking University ShenZhen Graduate School, ShenZhen 518055,China) Abstract: The State Council approved the relevant measures concerning the development of Hengqin New District of Zhuhai and Qianhai Shenzhen-Hong Kong Service Industrial Cooperation Area of Shenzhen on the occasion of the 30th anniversary of implementation of the Opening-up and Reform Policy. From then on, Hengqi and Qianhai have become two special areas in the special economic zones. This paper, by literature review and comparative analysis, deeply studies these two special areas from the perspectives of developmental background and geographical advantages, developmental purpose and strategic orientation and policy priority. On the basis of comprehensive studies, this paper respectively gives suggestions to the development of these two special areas. Regarding the development of Hengqi, it is suggested that it should (1) be advanced step by step and with a view to the future; (2) intensively use the sources so as to leave enough capital for Hong Kong; (3) pinpoint the key 基金项目:国家科技支撑计划项目(2012BAJ22B00)[Foundation Item:National key technology support program(No . 2012BAJ22B00) 作者简介:刘杰武,深圳大学旅游文化系讲师,北京大学深圳研究生院城市规划与设计学院博士研究生,主要研究方向:城市地理,旅游规划。Email:liujiewu@https://www.360docs.net/doc/f62831145.html,。

A107040《减免所得税优惠明细表》

A107040《减免所得税优惠明细表》

A107040 减免所得税优惠明细表

填表说明 一、适用范围 本表适用于享受减免所得税优惠的纳税人填报。 二、填报依据和说明 纳税人根据税法及相关税收政策规定,填报本年发生的减免所得税优惠情况。 三、有关项目填报说明 1.第1行“一、符合条件的小型微利企业”:填报纳税人根据《财政部国家税务总局关于执行企业所得税优惠政策若干问题的通知》(财税〔2009〕69号)、《财政部国家税务总局关于小型微利企业所得税优惠政策有关问题的通知》(财税〔2014〕34号)、《国家税务总局关于扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告2014年第23号)等相关税收政策规定的,从事国家非限制和禁止行业的企业,并符合工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元条件的,减按20%的税率征收企业所得税。本行填报根据

《中华人民共和国企业所得税年度纳税申报表(A 类)》(A100000)第23行应纳税所得额计算的减征5%企业所得税金额。其中对年应纳税所得额低于10万元(含10万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,其减按50%部分换算税款填入本行。 2.第2行“二、国家需要重点扶持的高新技术企业”:填报《高新技术企业优惠情况及明细表》(A107041)第29行的金额。 3.第3行“三、减免地方分享所得税的民族自治地方企业”:填报纳税人经民族自治地方所在省、自治区、直辖市人民政府批准,减征或者免征民族自治地方的企业缴纳的企业所得税中属于地方分享的企业所得税金额。 4.第4行“四、其他专项优惠”:填报第5+6+…27行的金额。 5.第5行“(一)经济特区和上海浦东新区新设立的高新技术企业”:填报纳税人根据《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国发〔2007〕40号)、《财政部国家税务总局关于贯彻落实国务院关于实施企业所得税过渡优惠政策有关问题的通知》(财税

珠海十字门商务区城市设计概念方案规划设计任务书0610-教学教材

珠海十字门商务区城市设计概念方案 规划设计任务书 项目名称:珠海十字门商务区 城市设计概念方案 主办单位:珠海华发集团有限公司 珠海十字门商务区建设控股有限公司协办单位:北京国际招标有限公司 二零零九年六月

目录 一、项目背景 (3) 二、项目名称 (4) 三、十字门商务区规划范围 (4) 四、十字门商务区的战略定位 (5) 五、十字门商务区规模测算 (6) 六、十字门商务区规划分区 (7) 七、十字门商务区的规划理念及原则 (11) 八、规划方案征集要求 (14) 九、规划成果要求 (16) 十、规划依据 (17)

一、项目背景 经过30年的发展,珠海在政治、经济、文化等各方面取得了辉煌的成就,树立了特区品牌,为改革开放提供了丰富的经验借鉴,为中国经济发展做出了重要贡献。 2008年12月17日,国务院常务会议审议通过了《珠江三角洲地区改革发展规划纲要(2008-2020)》,为珠海及珠三角地区的发展指明了方向。《纲要》明确将珠海定位为珠江西岸核心城市和交通枢纽城市,为把珠海打造成为珠江西岸产业辐射地、成为珠三角城市现代服务业聚集地创造了有利条件。同时,在加速珠三角区域一体化进程的发展战略下,珠海未来的发展已不再是珠海的珠海,而是珠三角的珠海、粤港澳的珠海,这将为珠海发展成为珠三角高端产业转移、粤港澳产业交流互动创造有利条件。 珠海正面临着千载难逢的机遇,面对光明的发展前景、巨大的经济社会效应,珠海急需践行一条全新发展道路,塑造一个全新的产业发展平台,完成推动产业升级、拉动经济发展、构建和谐社会的新时期历史使命,实现城市的二次成功创业和转型,再次续写珠海的辉煌。 珠海城市总体格局为“东西两大板块、组团发展”。东部板块即环港澳的东部地区,包括唐家湾、香洲主城区、横琴岛和万山群岛,突显滨海花园城市风貌。其中“环澳门”城市带范围包括拱北、湾仔和横琴岛,“环香港”城市带范围包括香洲的香炉湾及万山群岛。西部板块包括斗门区、金湾区和高栏港经济区的西部地区,突显滨江田园城市风貌。 基于城市格局的特点,东西两大板块之间及其内部主要通过珠海大道(西部)及情侣路(东部)形成城市发展主轴,两条主轴既是交通的通道,又是景观的通廊,有效地整合了东西两大板块城市发展的脉络,形成珠海的一个城市特色。 就当前经济发展水平而言,东部板块明显强于西部板块。由于东部板块具有毗邻港澳的优势,在东部板块发展主轴情侣路上邻近澳门的区域打造珠海的城市中心成为珠海未来实现城市跨越式发展的必然选择。

珠海市横琴新区税收优惠政策

珠海市横琴新区税收优 惠政策 Hessen was revised in January 2021

珠海市横琴新区税收优惠政策《珠海经济特区横琴新区条例》规定,横琴新区实施以下税收优惠政策: (一)除相关规定明确不予免税或者保税的货物外,对从境外进入横琴新区与生产有关的货物实行备案管理,给予免税或者保税; (二)除相关规定明确不予退税的货物外,内地与生产有关的货物销往横琴新区视同出口,按规定实行退税; (三)对横琴新区企业之间货物交易免征增值税和消费税; (四)在制定产业准入和优惠目录的基础上,对横琴新区符合条件的企业减按百分之十五的税率征收企业所得税; (五)国家和省批准的其他税收优惠。 《海关总署关于支持横琴新区开放开发的意见》的第四项为实施税收优惠政策,支持横琴新兴产业发展,共包括三条措施: 一是实施保税、免税政策。海关支持广东省政府促请国家主管部门尽快牵头研究明确免税或保税货物的范围,制订不免税或保税的货物清单。对从境外进入横琴与生产有关的货物给予免税或保税,支持横琴加快发展旅游休闲、商务服务、金融服务、文化创意、中医保健、科教研发和高技术等产业。 二是实施“企业自主选择应税货物状态”政策。对横琴保税加工货物销往内地,试行按其对应进口料件或按实际报验状态征收关税的政策,促进横琴高新技术等保税加工产业发展。 三是实施出口退税政策。对内地与生产有关的货物销往横琴视同出口,按规定实行退税。 在横琴实行以下税收政策: (一)对从境外进入横琴与生产有关的货物实行备案管理,给予免税或保税,生活消费类、商业性房地产开发项目等进口的货物以及法律、行政法规和相关规定明确不予保税或免税的货物除外。货物从横琴进入内地按有关规定办理进口报关手续,按实际报验状态征税,在“一线”已完税的生活消费类等货物除外。内地与生产有关的货物销往横琴视同出口,按规定实行退税,生活消费类、商业性房地产开发项目等采购的国内货物以及法律、行政法规和相关规定明确不予退税的货物除外。横琴企业将免税、保税的货物(包括用免税、保税的料件生产的货物)销售给个人的,应按规定补齐相应的进口税款。在“一线”不予免税或保税、“二线”不予退税的具体货物清单由财政部税务总局、海关总署会同有关部门制定。 (二)对设在横琴的企业生产、加工并经“二线”销往内地的货物照章征收进口环节增值税、消费税。根据企业申请,试行对该内销货物按其对应进口料件或按实际报验状态征收关税政策,经实际操作并不断完善后再正式实施。具体操作办法由海关总署会同财政部、发展改革委和商务部制定。 (三)对横琴企业之间货物交易免征增值税和消费税。具体政策措施及操作办法由财政部制定、税务总局商有关方面。 (四)在制定产业准入及优惠目录的基础上,对横琴符合条件的企业减按15 %的税率征收企业所得锐。产业准入及优惠目录分别由发展改革委、财政部会同有关部门制定。 (五)在横琴工作的香港、澳门居民涉及的个人所得税问题,暂由广东省政府按内地与港澳个人所得税负差额对港澳居民给予补贴。纳税人取得约上述补贴免征个人所得税。避免双重征税问题,由财政部商有关方面研究解决。 (六)支持粤澳合作产业园发展。支持横琴中医药产业园内企业开展中医药创新研究,并结合广东省药品监管能力,将药品监管机制改革的相关措施在广东省先行先试,授权广东省药品监管部门负责部分药品注册等事项的审批。对于粤澳产业园其他产业的检测、认证及相关审批问题,国务院有关部门要结合相关产业实际情况及有关方面的具体政策要本积极研究解决。