冷链物流行业发展分析详解

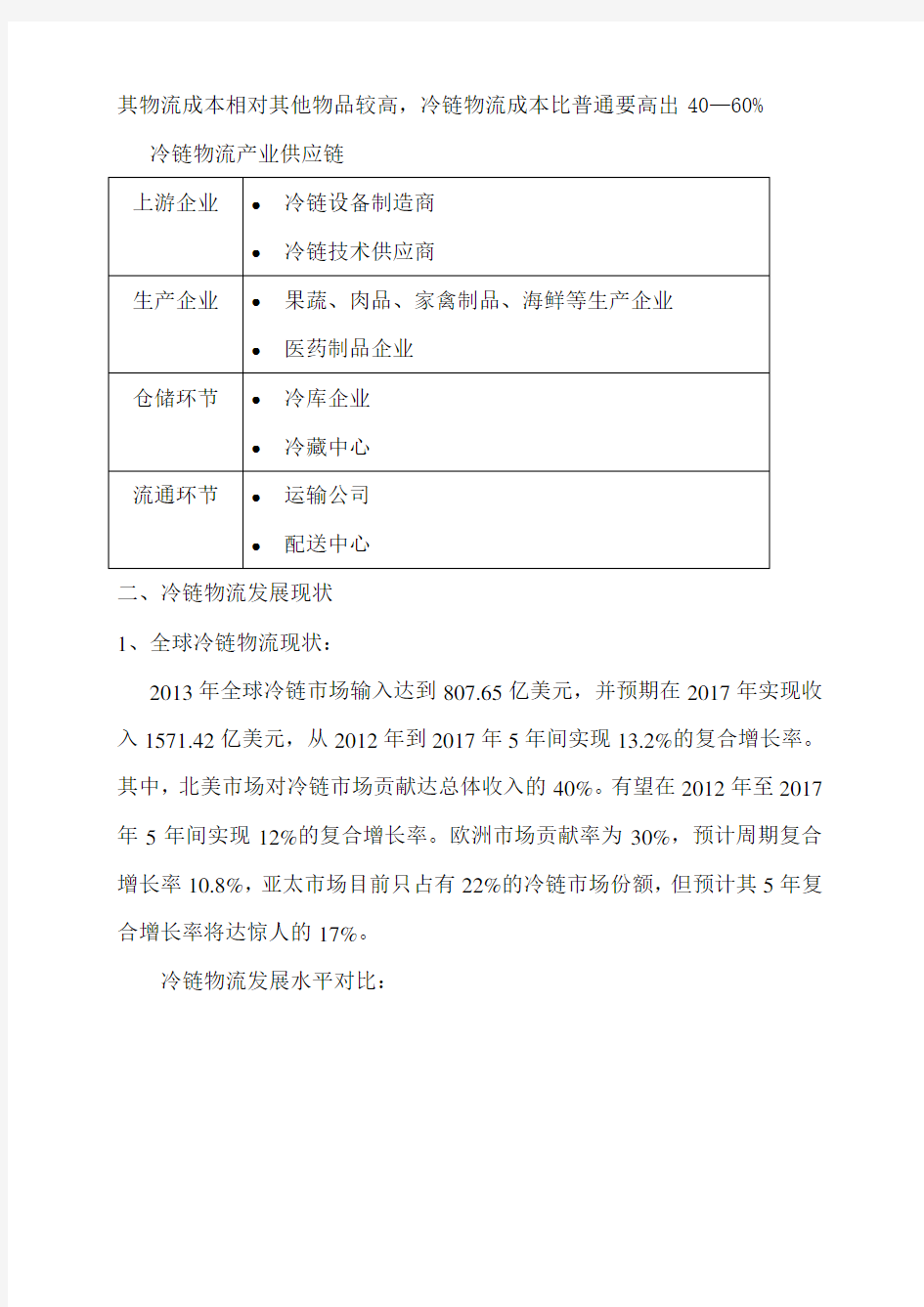

其物流成本相对其他物品较高,冷链物流成本比普通要高出40—60% 冷链物流产业供应链

上游企业●冷链设备制造商

●冷链技术供应商

生产企业●果蔬、肉品、家禽制品、海鲜等生产企业

●医药制品企业

仓储环节●冷库企业

●冷藏中心

流通环节●运输公司

●配送中心

二、冷链物流发展现状

1、全球冷链物流现状:

2013年全球冷链市场输入达到807.65亿美元,并预期在2017年实现收入1571.42亿美元,从2012年到2017年5年间实现13.2%的复合增长率。其中,北美市场对冷链市场贡献达总体收入的40%。有望在2012年至2017年5年间实现12%的复合增长率。欧洲市场贡献率为30%,预计周期复合增长率10.8%,亚太市场目前只占有22%的冷链市场份额,但预计其5年复合增长率将达惊人的17%。

冷链物流发展水平对比:

中国

亚洲区

东欧国家

美国、日本、西欧

0%20%40%60%80%100%

发达国家冷链物流体系建设已趋于成熟,以完善的冷链物流基础设施和便利的交通为基础,信息化平台和先进的技术手段为依托,辅以完善的法律法规和建设标准,并充分发挥政府调控扶持作用,形成完整的冷链物流运营模式。

2、国内冷链物流现状

国内冷链物流行业处于起步阶段,发展水平较低。我国每年消费的易腐食品将达10亿吨,需要冷链运输的超过50%,但只有10%左右的才能实现冷链运输。我国鲜果品腐烂达1200万吨,蔬菜1.3亿吨。

在运输环节,易腐保鲜食品的冷冻冷藏运输只占冷藏运输的20%,其余80%—90%左右的食品、水产品、果蔬大多是用普通卡车运输,致使每年有100万吨的水果腐烂变质或贬值处理,捕捞的鱼类每年有40万吨左右烂掉。由于冷藏运输效率低,易腐保险食品损耗高,整个物流费用占到易腐保险食品成本的70%。按照国际标准,食品物流成本最高不能超过食品总成本的50%。

冷链产业蕴藏着20%—30%需求的仓储方面的巨大商机,我国每年约有20%—30%的果品和30%的蔬菜在中转运输和存放中腐烂损坏,总量每年达

上亿吨,价值约为750亿元,我国目前的冷库总容量为800多万立方米,冷藏容量仅占货物总需求的20%—30%,冷链产业蕴藏着巨大商机。

我国冷链流通率:

0%

10%20%30%40%50%果蔬

肉类

水产品

2014年冷链流通率2017年目标冷链流通率

我国冷藏运输率:

0%

5%10%15%20%25%30%35%40%果蔬

肉类

水产品

2014年冷藏运输率2017年目标冷藏运输率

我国流通腐损率:

0%

5%10%15%20%25%30%果蔬

肉品

水产品

2012年流通腐损率2015年目标流通腐损率

二、中国冷链市场发展需求 1、基本需求增长

我国是农牧业生产大国,肉类、水产品和鸡蛋等产品的产销量均居世界首位。目前中国各种肉类产量占世界第一位。2011年全国肉类总产量为7957万吨,占世界总产量的30%左右,产量以每年6%左右的速度递增。

中国是世界上最大的水果、蔬菜生产国。2011年,全国园林水果产量打到14083万吨。蔬菜及食用菌产量达到67930万吨,增长28.5%,年均增产幅度为2.8%。

2011年中国奶类产量为3811万吨,其中牛奶3658万吨,每年以25%的速度递增。

2011年水产品总产量为5603万吨,每年以7%的速度递增,其中,内陆水产品2695万吨,海水产品2908万吨;人工养殖扩张迅速。2011年人工养殖水产品4023万吨,人工养殖海水产品1551 万吨, 海水捕捞水产品产量为1580 万吨。

中国速冻食品从1995 年开始以每年20%的增速发展,近三年更 是以每年35%的增速极度扩大,远远高于全球9%的增长速度。目前 全国有各

类速冻食品生产厂2500 余座,年产量2000 多万吨。

2、外在需求催化

美国和日本分别在1962 年和1968 年前后实现城镇化50%的标准,也就是从那时起,美国和日本的速冻食品产量和生鲜产品需求实现了量的飞跃。按照国际标准,当城镇化率超过50%,人均GDP 超过4000 美元是冷链食品需求快速增长的一个标志。2012 年中国人均GDP 达到5450 美元,城镇化率到达52.6%,人均GDP 超过4000 美元的有26 个省市级地区。中产阶级的食品消费急需升级,全社会对食品安全关注度持续升温,鲜肉及新鲜奶制品等冷链食品的需求规模快速增长。

三、中国冷链市场供给分析

1、冷链设备市场

近年来,新建冷链物流基础设施成了冷链物流行业布局的一大特点,其中对冷库的需求量正在以每年30%的速度增长。据相关人士预计,到2017年,中国冷库容量由目前的900万立方米增加至1.4亿立方米。

基于地域经济发展的不同,对冷库的地区布局也有明显区别。经济发达的东部和中部地区对生鲜产品的旺盛需求决定了冷库建设主要集中在该地区。

各地区占全国冷库总容量的百分比(2009年底)

西部地区, 1

5.02%

中部地区, 2

0.45%

东部地区, 6

4.53%

从人均冷库容量来看,我国处于中等国家水平,大致水平在0.1 立方米/人。美国冷库总体容积为2200万立方米,但人口却是我国的1/4,导致我国人均冷库容积偏小。

主要国家人均冷库容积:

人均冷库容积国家

1.14立方米/人荷兰

0.3立方米/人冰岛、丹麦、英国、美国、德国、挪威、乌拉圭和澳大利亚0.1—0.3立方米/人俄罗斯、印度、中国、加拿大、法国

<0.07立方米/人埃塞俄比亚、印度尼西亚、坦桑尼亚、孟加拉国、秘鲁

国内冷藏车市场主要由几家老牌企业主导,比如中集车辆(山东)有限公司、镇江飞驰汽车集团有限责任公司、河南冰熊冷藏车有限公司、河南红宇企业集团有限责任公司等。这些都是有10余年生产销售经验的企业,各家企业的产销量在2000-3000辆,销售总量约占冷藏车市场70%的份额。预计未来10年内,我国的冷藏车年均增长将达到28%以上。

冷链物流运输设备分类:

2、冷链服务供给:

低温流通能够有效避免食品安全事故。消费观念的升级将逐步影响冷链食品供给。

冷链运输设备

陆地 铁路

机械冷藏车 加冰冷藏车 冷冻板式冷藏车 无冷源保温车 液氮和干冰冷藏车

集装箱

公路 机械冷藏汽车 冷冻板式冷藏汽车 液氮冷藏汽车 干冰冷藏汽车

集装箱

水运 温控集装箱 冷藏船

空运

集装箱

水果蔬菜:一般水果和蔬菜的供应已经将产地和市场紧密联系在一起,其冷链需求不强,因此供应方面不会有很大提升。但对于热带水果和稀有水果(如新疆青皮核桃),随着人们健康观念提升和消费意识凸显,这方面的冷链供给将得到极大增强。

肉制品:肉制品将形成冷链供给增长的领头羊。食品中毒等食品安全事故大多是由于肉类腐败和不新鲜造成,随着这类影响在人们生活中日益得到重视,作为世界肉产大国,鲜肉冷链供给必将与人们生活理念共同升级,优先于其他供给而形成完善的冷链供应体系,为果蔬、海产品等其他冷链需求打通市场渠道,建立较为完善的一体化冷链系统。

奶制品:人均GDP提高的最大受益者是新鲜奶制品市场。随着人们逐渐意识到保质期较短的奶制品能更多的储存营养,对时效性要求的提高促进了庞大的鲜奶冷链市场的发展。新鲜奶制品的普及将遍及城镇和农村,中国13.5亿人口需求下的奶制品市场是不容供应商们小觑的。

速冻食品:速冻食品起源于日本,日本的速冻产品几乎涵盖了所有的生鲜产品,速冻食品的发展就是整个日本冷链行业发展的缩影。但在我国,由于生活习惯和外在环境的差异,人们对热鲜肉的需求注定了速冻食品不会占据冷链食品市场大部分份额,因此供给方面将大致稳定增长。

海鲜制品:在冷链果蔬和冷鲜肉的毛利为20%~30%时,海鲜产品毛利已经超过50%,这一丰厚的利润必将吸引具备渠道和设备的冷链供应商进入。但是高利润伴随着高成本,海鲜制品的冷冻储存和运输设备标准普遍高于一般冷链设备,只有在需求足够强劲的情况下设备使用率才能发挥。这是一个典型的需求驱动市场。

3、冷链蓝海——电商市场

2012年我国网络零售市场交易规模为13205亿元,同比增长64.7%,占社会零售总额的6.3%。同时,化妆品、3C类商品、服装的网络零售渗透率均已实现两位数的保有态势,与之对比,我国生鲜农产品的网络交易额占比尚不到1%。网购已经成为一种日常生活方式,而生鲜产品网购仍是一片蓝海,空间巨大。近年来,生鲜电商日渐火热,早在2011年我买网便涉足冷链电商服务,近两年,京东、顺风优选、淘宝等巨头的加入,使得生鲜电商市场争夺的战争呈现白热化。

电商抢占冷链市场:

电商时间时间

中粮我买网2011.8 首家实现“全程冷链”网络生鲜食品超市

京东商城2013.8 宣布生鲜频道开卖,出售蔬菜、水果、海鲜禽蛋、鲜肉、冻品等八个品类天猫2013.7 正式对外宣步试水生鲜冷链物流,首期将为“水果生鲜”提供配套冷链服

务,配送范围覆盖上海始发至北上广深杭、重庆等26个网购热门城市

顺丰2012.6 上线顺丰优选电商平台,售卖的产品定位在食品、水果和生鲜,生鲜业务

目前已占其三分之一的位置

亚马逊中国2013.6 推出海鲜频道“鲜码头”

淘宝2012.6 淘宝生态农业频道等也陆续开始经营生鲜业务

1号网2013.4 进军生鲜品类上线“1号果园”后,1号店自营蔬菜也正式上线,目前销

售范围覆盖除崇明岛外整个上海城市

苏宁易购2013.7 正式上线生鲜商品“阳澄湖大闸蟹”

目前中国全社会生鲜产品零售总额约2.5万亿元,而网络交易额仅占总额的1%,未来5年内这一比例有望达到10%。

四、中国冷链市场前景

2010 年6 月,国家发展和改革委员会颁布了《农产品冷链物流发展规划》,其出台标志着“冷链元年”的正式启动,从此冷链热流不断涌现,使我国冷链物流业迎来了非常多的机遇与契机。国家发改委数据表明,我国仅食品行业冷链物流的年需求量就在1 亿吨左右,年增长率在8%以上,庞大的需求催生出一个潜在的庞大市场,物流冷链已经到了快速发展期。

时间政策政策要点

2010.6 《农产品冷链物流发展规划》到2015年,果蔬、肉类、水产品冷链流通率分别提

高到20%、30%、36%以上,冷藏率分别提高到30%、

50%、65%左右,流通环节产品腐损率分别降至15%、

8%、10%以下。

2011.8 《国务院办公厅关于促进物流业健康

发展政策措施的意见》

加大农产品冷链物流基础设施建设投入。

2011.12 《国务院办公厅关于加强鲜活农产品

流通体系建设的意见》提出冷藏、冷冻、冷链运输等冷链物流基础设施建设,制订出台具体的政策措施。

2012.3 《关于支持农业产业化龙头企业发展

的意见》降低农产品物流成本,鲜活农产品运输“绿色通道”,支持龙头企业改善农产品贮藏、加工、运输和配送等冷链设施与设备。

2013.2 《中共中央国务院关于加快发展现代

化农业进一步增强农村发展活力的若

干意见》发展农产品冷冻贮藏,建设鲜活农产品仓储物流设施。

2011年,冷链物流行业平均毛利率在15%-20%,预计未来五年增长率将达20%以上,这种利好将继续引发资本的投资热情。冷链物流在长期来看,它将是我国运输业当中最具活力最具发展潜力与发展空间的一个关键布局点,它的未来发展趋势将会朝向专业化、资本化、产业化运作的目标方向发展,冷链的规模效应与学习效应的积累或许比其他物流方式更加明显,低成本运作是未来冷链的核心竞争力。随着农产品深加工的发展、生活水平提升引导的消费结构升级,冷链物流必会迎来发展的黄金期。

冷链物流现状研究及发展趋势

报告编号:1603865

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国产业调研网https://www.360docs.net/doc/f76196502.html,基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息 报告名称: 报告编号:1603865 ←咨询时,请说明此编号。 优惠价:¥7920 元可开具增值税专用发票 网上阅读: 温馨提示:如需英文、日文等其他语言版本,请与我们联系。 二、内容介绍 冷链物流泛指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程。它是随着科学技术的进步、制冷技术的发展而建立起来的,是以冷冻工艺学为基础、以制冷技术为手段的低温物流过程。 中国产业调研网发布的2015年中国冷链物流行业现状调研及发展趋势预测报告认为,目前,中国每年约有4亿吨生鲜农产品进入流通领域,冷链物流比例逐步提高,果蔬、肉类、水产品冷链流通率分别达到5%、15%、23%,冷藏运输率分别达到15%、30%、40%。长期以来,中国农产品产后损失严重,果蔬、肉类、水产品流通腐损率分别达到20-30%、12%、15%,因此每年带来的损失将分别高达4807万吨、555万吨和730万吨,仅果蔬一类每年损失就达到1000亿元以上,而在欧美日本等发达国家,农产品进入冷链系统流通的在95% 以上。对农业生产、农民增收,以及居民消费质量和食品安全产生了不利影响。 《2015年中国冷链物流行业现状调研及发展趋势预测报告》对冷链物流市场的分析由大入小,从宏观到微观,以数据为基础,深入的分析了冷链物流行业在市场中的定位、冷链物流行业发展现状、冷链物流市场动态、冷链物流重点企业经营状况、冷链物流相关政策以及冷链物流产业链影响等。 《2015年中国冷链物流行业现状调研及发展趋势预测报告》还向投资人全面的呈现了各大冷链物流公司和冷链物流行业相关项目现状、冷链物流未来发展潜力,冷链物流投资进入机会、冷链物流风险控制、以及应对风险对策等。

中国快递行业发展现状分析

本论文以大量的文献资料为参考,以快递产业的起源、中国快递市场内各快递企业的发展情况及现状为基础,进一步分析中国邮政特快专递EMS和中国民营快递企业在过去发展中及现阶段经营中存在的问题。找出影响中国各快递企业发展的因素,并以此对中国快递产业未来的发展政策提出可行的建议,同时对其未来的发展趋势做出理性的判断和预测,为中国各快递企业今后的发展提供理论依据。 1、中国快递产业概述 快递在当今世界,作为一种方便快捷的运输服务方式越来越受到社会各阶层客户的普遍欢迎,并得到迅速发展。早在1993年,全球十大运输企业排名中,第二及第九位均为主要从事快递服务的公司,这一事实足以证明快递业在运输业中不可低估的地位。快递业近20年的发展,快递业在发达国家的地位更加稳固,在发展中国家,快递业必将随着社会、经济的发展而得到更大的发展。 1.1快递产业的起源 快递产业的前身包裹运送服务是由邮政送信业务发展而来,1907年UPS的创始人吉姆?凯西创建了美国信使公司,主要从事西雅图市内的递送业务。随着汽车和电话的普及,191 9年自此UPS公司的业务已经由信使转移到包裹运送。二战结束以后,全球科学技术的发展带来的小物件科技产品的诞生。小物件的运送在可*性和实效性上远远不能满足人满的需求。于是市场上急需一种能够快速的,可*的递送货物的产业出现。自20世纪60年代末,UPS网点已遍布美国25个城市,1986年敦豪与中国对外贸易运输集团总公司合资成立了中外运敦豪,成为了中国市场内的第一家快递公司。20世纪80年代,随着快递产业进入中国市场,中国快递企业迅速增加,业务范围不断扩大,遍布地区不断延伸。在中国快递产业已走过的30年当中,市场模块以基本形成,同时也产生了中国快递市场的三大巨头即国营快递、民营快递、国际快递。随着近年我国快运快递产业的迅速发展,目前已经在我国东部地区形成部分快运速递圈。同时这些快运速递圈正在带动中部和西部地区的发展。部分大城

我国冷链物流发展对策探讨

我国冷链物流发展对策探讨1前言 研究背景及意义 冷链跟人们的生活息息相关,冷链物流的对象都是人们日常的食品,所需的药品等,我们称的冷链物流是指冷藏冷冻类食品在生产、贮藏运输、销售,到消费前的各个环节中始终处于规定的低温环境下,以保证食品质量,减少食品损耗的一项系统工程。它是随着科学技术的进步、制冷技术的发展而建立起来的,是以冷冻工艺学为基础、以制冷技术为手段的低温物流过程。冷链物流的适用范围包括:初级农产品:蔬菜、水果;肉、禽、蛋;水产品、花卉产品。加工食品:速冻食品、禽、肉、水产等包装熟食、冰淇淋和奶制品;快餐原料。特殊商品:药品。由于食品冷链是以保证易腐食品品质为目的,以保持低温环境为核心要求的供应链系统,所以它比一般常温物流系统的要求更高、更复杂,建设投资也要大很多,是一个庞大的系统工程。由于易腐食品的时效性要求冷链各环节具有更高的组织协调性,所以,食品冷链的运作始终是和能耗成本相关联的,有效控制运作成本与食品冷链的发展密切相关。 我国是农业大国,果蔬产业在国内已成为仅次于粮食、生产总值占第二、三位的农村经济支柱产业。有数据显示,我国果品种植面积已占世界果品种植面积的18%,果品年产量占世界果品总产量的13%,蔬菜种植面积占世界蔬菜种植面积的35%,蔬菜年产量占世界蔬菜总产量的40%。据联合国粮农组织统计,我国果品总产量位居世界前五位,其中,我国苹果产量居第一位,占世界苹果总产量的%,柑橘占世界甘橘总产量的%,居世界第三位1。 根据中国食品工业协会资料显示,中国由于冷链的问题造成每年约 有1200万吨水果和亿吨蔬菜的浪费,总值在100亿美元。这些数字的真实性有多少我们暂时不去追究,但是由于不按照国家有关食品冷藏冷冻的 1赵崎,2007:《谈谈冷链物流》,国际市场03期:第68-69页。

冷链物流行业发展分析详解

其物流成本相对其他物品较高,冷链物流成本比普通要高出40—60% 冷链物流产业供应链 上游企业冷链设备制造商 冷链技术供应商 生产企业果蔬、肉品、家禽制品、海鲜等生产企业 医药制品企业 仓储环节冷库企业 冷藏中心 流通环节运输公司 配送中心 二、冷链物流发展现状 1、全球冷链物流现状: 2013年全球冷链市场输入达到807.65亿美元,并预期在2017年实现收入1571.42亿美元,从2012年到2017年5年间实现13.2%的复合增长率。其中,北美市场对冷链市场贡献达总体收入的40%。有望在2012年至2017年5年间实现12%的复合增长率。欧洲市场贡献率为30%,预计周期复合增长率10.8%,亚太市场目前只占有22%的冷链市场份额,但预计其5年复合增长率将达惊人的17%。 冷链物流发展水平对比:

中国 亚洲区 东欧国家 美国、日本、西欧 0%20%40%60%80%100% 发达国家冷链物流体系建设已趋于成熟,以完善的冷链物流基础设施和 便利的交通为基础,信息化平台和先进的技术手段为依托,辅以完善的法 律法规和建设标准,并充分发挥政府调控扶持作用,形成完整的冷链物流 运营模式。 2、国内冷链物流现状 国内冷链物流行业处于起步阶段,发展水平较低。我国每年消费的易腐 食品将达10亿吨,需要冷链运输的超过50%,但只有10%左右的才能实现冷链运输。我国鲜果品腐烂达1200万吨,蔬菜 1.3亿吨。 在运输环节,易腐保鲜食品的冷冻冷藏运输只占冷藏运输的20%,其余80%—90%左右的食品、水产品、果蔬大多是用普通卡车运输,致使每年有100万吨的水果腐烂变质或贬值处理,捕捞的鱼类每年有40万吨左右烂掉。由于冷藏运输效率低,易腐保险食品损耗高,整个物流费用占到易腐保险 食品成本的70%。按照国际标准,食品物流成本最高不能超过食品总成本 的50%。 冷链产业蕴藏着20%—30%需求的仓储方面的巨大商机,我国每年约有20%—30%的果品和30%的蔬菜在中转运输和存放中腐烂损坏,总量每年达

冷链物流行业发展分析调研报告

【最新资料,WORD文档,可编辑修改】 其物流成本相对其他物品较高,冷链物流成本比普通要高出40—60% 冷链物流产业供应链 上游企业●冷链设备制造商 ●冷链技术供应商 生产企业●果蔬、肉品、家禽制品、海鲜等生产企业 ●医药制品企业 仓储环节●冷库企业 ●冷藏中心 流通环节●运输公司 ●配送中心 二、冷链物流发展现状 1、全球冷链物流现状: 2013年全球冷链市场输入达到807.65亿美元,并预期在2017年实现收入1571.42亿美元,从2012年到2017年5年间实现13.2%的复合增长率。其中,北美市场对冷链市场贡献达总体收入的40%。有望在2012年至2017年5年间实现12%的复合增长率。欧洲市场贡献率为30%,预计周期复合增长率10.8%,亚太市场目前只占有22%的冷链市场份额,但预计其5年复合增长率将达惊人

的17%。

冷链物流发展水平对比: 发达国家冷链物流体系建设已趋于成熟,以完善的冷链物流基础设施和便利的交通为基础,信息化平台和先进的技术手段为依托,辅以完善的法律法规和建设标准,并充分发挥政府调控扶持作用,形成完整的冷链物流运营模式。2、国内冷链物流现状 国内冷链物流行业处于起步阶段,发展水平较低。我国每年消费的易腐食品将达10亿吨,需要冷链运输的超过50%,但只有10%左右的才能实现冷链运输。我国鲜果品腐烂达1200万吨,蔬菜1.3亿吨。 在运输环节,易腐保鲜食品的冷冻冷藏运输只占冷藏运输的20%,其余80%—90%左右的食品、水产品、果蔬大多是用普通卡车运输,致使每年有100万吨的水果腐烂变质或贬值处理,捕捞的鱼类每年有40万吨左右烂掉。由于冷藏运输效率低,易腐保险食品损耗高,整个物流费用占到易腐保险食品成本的70%。按照国际标准,食品物流成本最高不能超过食品总成本的50%。 冷链产业蕴藏着20%—30%需求的仓储方面的巨大商机,我国每年约有20%—30%的果品和30%的蔬菜在中转运输和存放中腐烂损坏,总量每年达上亿吨,价值约为750亿元,我国目前的冷库总容量为800多万立方米,冷藏容量仅占货物总需求的20%—30%,冷链产业蕴藏着巨大商机。 我国冷链流通率: 我国冷藏运输率: 我国流通腐损率: 二、中国冷链市场发展需求 1、基本需求增长

我国现代物流业发展的现状分析

我国现代物流业发展的现状分析中国现代物流业,是适应中国经济快速发展和对外开放、市场竞争日益加剧的形势,在中国传统计划经济体制下的物资计划分配和运输体制的基础上发展起来的新兴产业。随着经济全球化、信息化进程的加快,近几年中国现代物流业有了较快的发展。 (一)物流基础设施建设取得长足进展。经过建国五十多年特别是改革开放后二十多年的建设,我国基本建成了由铁路、公路、水运、民航和管道运输组成的物流运输基础设施体系。2003年我国铁路营业里程7.3万公里,比1978 年增加41%;公路里程达179.6万公里,比1978年增加102%,其中高速公路3万公里;内河航道里程12.2万公里。我国还建成了一批铁路、公路站场和货运枢纽、海运和内河港口、机场。2003年沿海港口万吨级及以上深水泊位达到近600个。运输线路和作业设施有了较大的改善。以发展现代物流为核心的物流园区、物流中心、配送中心等大批涌现。随着经济发展和技术进步,在共用通信网的规模、技术层次、服务水平方面都发生了质的飞跃。2003年,电话用户总数达5.32亿户,其中固定电话2.63亿户,移动电话2.69亿户。电话普及率达到42部/百人。互联网上网人数达7950万人,上网计算机达到3089万台,网站总数达到59.6万个,互联网的应用逐步普及。 (二)现代物流技术逐步得到应用。为适应市场竞争的需要,一些大型工业企业开始重视现代物流技术的应用,以订单为中心改造现有业务流程,在生产组织、原材料采购及产品销售、配送和运输等方面实行一体化运作,降低库存,减少资金占用。商业企业则加快改制重组,发展连锁经营、统一配送和电子商务的步伐。 (三)专业化物流企业迅速发展。近几年来,通过改造传统国有运输、仓储企业,发展民营物流企业,积极引进外资物流企业,以及实现生产流通企业物流社会化等途径,专业化物流企业发展迅速,逐步形成了不同所有制形式、不同经营模式和不同经营规模的专业物流企业共同发展的格局。物流的服务功能增强,服务水平提高。

我国冷链物流发展现状与对策研究

我国冷链物流发展现状与对策研究 摘要:冷冻链物流企业规模效应较差,整体行业有待规划和完善。首先冷链物 流是一个复杂、完整的体系,对设备、技术以及从业人员的要求都比较高,目前 很多食品还是在没有冷链保证的情况下运输,在一定程度上影响了产业的发展。 从这一点来看,我国的冷链物流体系还未形成。鉴于此,本文对我国冷链物流发 展现状与对策进行了分析,以供参考。 关键词:冷链物流;发展现状;对策 引言 我国是对冷链物流市场需求很大的国家,冷链物流市场规模在增长,冷链物 流市场发展前景良好,冷链物流需求持续增长,未来冷链物流市场规模将保持增 长趋势。随着冷链物流的发展,很多问题同时出现,值得我们去深思与研究。 1我国冷链物流发展现状 1.1冷链物流发展逐渐系统化、规范化 许多果蔬水产品和药品产业建立了冷链物流机制的冷链物流产业逐步加强了 冷链物流运营流程监控,使冷链物流更加系统化。我国相关冷链物流技术的提高,有关冷链物流法律法规的完善,社会监督,所有这些都使冷链物流行业的运营管 理制度化、标准化,逐步促进冷链行业的健康发展,国内人民消费观念的变化, 对冷链标准的认识日益加强,追求新鲜食品的质量。 1.2冷链物流服务商呈多样化 今天,冷链物流服务供应商不仅是现有的冷链物流、冷链设备制造商,还包 括强大的快递公司、电器公司、贸易商和房地产生产商,陆续进入冷链行业,冷 链物流服务的形式展现出了多种竞争发展。例如,顺风依靠一直以来通过快递业 实现的强大的物流运输网络系统,可以从头到尾跟踪产品的温度。同时提供良好 的冷链物流服务,提高客户满意度,在山区建立农产品低温塑料实验室,解决农 产品采摘后农民保存难等问题,并从源头开始控制,从而及时确保农产品质量。 这些新行业将以构建整个产业链生态系统为基础,包括供应链金融、冷链商务、 冷链包装、物联网技术等,基于现有的冷链物流仓库分销工作。国内冷链企业不 仅局限于国内,未来的发展依靠国家战略和自我优势出国门,跨国收购将成为冷 链物流发展的另一种新趋势。 2我国冷链物流发展存在的问题 2.1冷库分布不平衡 我国的冷藏分布很不均匀,大部分集中在华南、华中、华东地区。不均匀的 低温储存分布影响冷市场供求、低温储存租金。例如,在某些地区,过多的低温 储存可能会导致低温储存,因供应过剩而降低租金。有些地区冷藏供应不足,无 法满足该地区冷藏的需求。我国低温存储分布不均,我国部分地区的低温存储找 不到客户,部分地区客户出现了没有低温存储的现状。冷藏租金差异越大,客户 对冷藏租金就越不满,客户为了降低冷藏租金的成本,还可以选择离自己买方较 远的地区租金相对便宜的冷藏。冷藏供求不平衡,冷藏费差异大,会造成社会资 源浪费。 2.2冷藏车数量及技术有待提升 冷藏卡车的开发与冷链需求、政策和技术密切相关。西北地区冷链需求不大,市场小,冷藏车需求减少;华南地区的市场饱和,冷藏车的销售要有成果。国家 政策和国家发展影响冷藏车模型的生产数量、反季节冷链需求反映了国民生活质

2017年冷链物流行业分析报告

2017年冷链物流行业 分析报告 2017年9月

目录 一、冷链物流行业概览 (3) 1、全球冷链物流现状 (3) 2、国内冷链物流现状 (5) 二、中国冷链市场发展需求 (6) 1、基本需求增长 (6) 2、外在需求催化 (7) 三、中国冷链市场供给分析 (8) 1、冷链设备市场 (8) 2、冷链服务供给 (9) 3、冷链蓝海——电商市场 (11) 四、中国冷链市场前景 (11)

一、冷链物流行业概览 冷链物流(Cold chain logistics)是指从生产、贮藏、运输、销售,直到最终消费前的各个环节使易腐、生鲜食品始终处于规定的低温环境下,以保证食品质量,减少食品损耗的特殊供应链体系。它是以制冷技术、冷冻工艺、特殊装置为保障,严格要求运送方式、时间掌控、运输形态的一种特殊物流形式,其物流成本相对其他物品更高,冷链物流成本比普通要高出40%-60%。 1、全球冷链物流现状 2011年,全球冷链市场收入达到755.65亿美元,并预期在2017年实现收入1571.42亿美元,从2012到2017年5年间实现13.2%的复合增长率。其中,北美市场对冷链市场贡献达整体收入的40%,有望在2012年至2017年5年间实现12%的复合增长速度。欧洲市场贡献率为30%,预计同期复合增长率10.8%。亚太市场目前只占有22%

的冷链市场份额,但预计其五年复合增长率将达到惊人的17%。 发达国家冷链物流体系建设已趋于成熟,以完善的冷链物流基础设施和便利的交通为基础,信息化平台和先进的技术手段为依托,辅以完善的法律法规和建设标准,并充分发挥政府调控扶持作用,形成完整的冷链物流运营模式。据国际冷藏库协会公布的数据(2009),美、日两国冷库总量占到世界冷库总量的近40%。美国冷链物流运营商通过联合并购,前五强企业冷库容量占到美国63.4%,集中度相对较高,普菲斯冷库、美国冷藏公司(USCS)、Able Freight等公司已经在行业内形成领导地位。 在医药冷链方面,由于医药运输的特殊性和高技术要求,形成了较高的行业壁垒,龙头企业地位明显。当前国际上医药冷链物流领军企业,比如World Courier、Nagel、FedEx、UPS、DHL,都建有综合性的药品冷库,提供药品封装、温度电子监控、物流咨询、全球分销仓储网络、冷藏箱配置等领先的物流服务。美国医药冷链物流以大型制药企业和药品批发企业为中转枢纽,药品由制造企业集中到批发企业的物流中心,并由物流中心为各销售终端进行最终配送。

2020冷链物流行业趋势及现状分析报告

2020年冷链物流行业趋势及现状分析报告 2020年

目录 1.冷链物流行业前景趋势 (4) 1.1跨界竞争呈现更加多元化的特征 (4) 1.2延伸产业链 (4) 1.3生鲜电商推动冷链物流模式升级 (4) 1.4用户体验提升成为趋势 (5) 1.5冷链物流产业与互联网等产业融合发展机遇 (5) 1.6行业协同整合成为趋势 (6) 2.冷链物流行业现状 (6) 2.1冷链物流市场规模分析 (6) 2.2冷库建设成本高 (7) 2.3对运输环节及车辆的有效监管不足 (7) 2.4技术研发和应用落后,冷链设施供给能力不足 (8) 2.5冷链物流标准体系和管控规范缺位 (8) 2.6供应链整合度低 (9) 2.7产业结构调整进展缓慢 (9) 2.8供给不足,产业化程度较低 (10) 3.冷链物流行业政策环境分析 (11) 3.1冷链物流行业政策环境分析 (11) 3.2冷链物流行业经济环境分析 (11) 3.3冷链物流行业社会环境分析 (12) 3.4冷链物流行业技术环境分析 (12)

4.冷链物流行业竞争分析 (14) 4.1冷链物流行业竞争分析 (14) 4.1.1对上游议价能力分析 (14) 4.1.2对下游议价能力分析 (15) 4.1.3潜在进入者分析 (15) 4.1.4替代品或替代服务分析 (15) 4.2中国冷链物流行业品牌竞争格局分析 (16) 4.3中国冷链物流行业竞争强度分析 (16) 5.冷链物流产业投资分析 (17) 5.1中国冷链物流技术投资趋势分析 (17) 5.2中国冷链物流行业投资风险 (17) 5.3中国冷链物流行业投资收益 (18)

我国冷链物流行业未来发展方向

我国冷链物流行业未来发展方向 随着经济的发展以及人民生活水平的提高,我国冷链物流需求增幅加快,冷链物流过程逐步规范,冷链物流企业逐步发展,冷链物流信息技术水平将不断提高。 (-)冷链基础设施建设将进一步加快。 国内冷链物流基础设施建设将快速发展,主要表现在冷库设施建设、冷库技术水平提高和冷藏车辆多元化发展等方面。冷库的发展趋势主要表现在:一批符合地区经济发展需要的现代化冷藏库和冷链物流配送中心逐步建立,适合农户建造使用的微型冷库将快速发展,果品蔬菜恒温气调库迅速发展,低温库比例将进一步增加。 从铁路冷藏运输车辆发展来看,铁路冷藏车将定位于深冷、高品质货物的中长途运输以及低附加值冷藏货物的长距离运输。铁路冷藏运输工具将重点发展以下车型:能与客车连挂的适应城际间运输的快速冷藏车、能适应货物品类多样化以及长距离运输的冷藏集装箱、能满足小批量货物运输的单节及小组分机冷车、气调保鲜车和适应大批量运输的冷藏集装箱等。 (二)冷链物流将逐步实现封闭化运作。 在公路冷藏保温车发展方向,未来冷藏车市场将进一步整合,出现两极分化的趋势:一种是小吨位、针对短途和小批量运输的,如超市冷饮、牛奶、冰淇淋、冷藏药品等配送中心所使用的;另一种是大容量、大吨位的,主要满足长途运输的需要。 II询,冷链物流经常出现"断链"现象,影响了产品的质量和安全,大大增加了产品的损耗。列外,冷链物流缺乏应急处理措施。为防止突发惜况发生,需要将生产企业、冷链物流企业及政府监管部门捆绑在一起,实行封闭化运作;需要参与冷链物流运作的企业建立统一的规范和标准,建立基于物流信息技术的动态质量跟踪监测系统,建立完善的冷链质量信息发布的责任追究系统等。 (三)冷链物流将得到整合,形成完整的系统。 首先,加工配送中心建设将成为热点。以加工配送中心为核心,向冷冻冷藏供应链的上游延伸,使卖场、连锁超市、便利店等下游节点与供应链上游的沟通更加

中国物流发展现状分析

物流行业巨大增长潜力; 政策上,我国政府坚决鼓励物流市场的发展; 我国企业将运输和仓储功能外包的比例日益增大。 相对于发达国家的物流产业而言,中国的物流产业尚处于起步发展阶段,主要特点是:(1)企业物流仍然是全社会物流活动的重点,专业化物流服务需求已初见端倪 近年来,随着买方市场的形成,企业对物流领域中存在的第三利润源开始有了深刻的认识。优化企业内部物流管理,降低物流成本成为目前多数国内企业最为强烈的愿望和要求。这说明,我国物流活动的发展水平还比较低,加强企业内部物流管理活动仍然是全社会物流活动的重点。 与此同时,专业化的物流服务需求已经出现,且发展势头极为迅速。其一是跨国公司在中国从事生产经营活动,销售活动,分拨活动以及采购活动过程中对高效率、专业化物流服务的巨大需求,这是带动我国物流产业发展的一个十分重要的市场基础;其二是国内优势企业对专业化物流服务的需求。 (2)专业化物流企业开始涌现,多样化物流服务有一定程度的发展 近年来,我国经济中出现的许多物流企业,主要由三部分组成: 6041 一是国际物流企业。这些国际物流公司一方面为其原有的客户--跨国公司进入中国市场提供延伸物流服务;另一方面,针对中国市场正在生成的专业化物流服务需求提供服务。 二是由传统运输、储运及批发贸易企业转变形成的物流企业。它们依托原有的物流业务基础和在客户、设施、经营网络等方面的优势,通过不断拓展和延伸物流服务,逐步向现代物流企业转化。 三是新兴的专业化物流企业。这些企业依靠先进的经营理念、多样化的服务手段、科学的管理模式在竞争中赢得了市场地位,成为我国物流产业发展中一个不容忽视的力量。 2第三方物流市场现状 我国第三方物流市场潜力大、发展迅速,处于发展初期,而且呈地域性集中分布。 (1)2002年,我国与物流相关的总支出有19,000亿元人民币,物流成本占GDP的比重为20%左右,第三方物流市场的潜力很大,2001年的市场规模在400亿元人民币以上,70%的物流服务提供商在过去的三年中,年均业务增幅都高于30%,预计2003年我国第三方物流市场规模在600-700亿元以上,整个中国第三方物流市场2000年至2005年的年增长率将达到25%。 推动中国第三方物流发展的主要因素有方面:跨国企业正在将更多的业务转向中国,并通过外包他们广泛的物流功能来降低供应链成本;其次是中国公司面临着降低成本和关心核心竞争力的压力,增加了物流外包的需求;最后,我国政府的激励措施也是刺激中国的第三方物流市场迅速发展的重要因素。 (2)中国第三方物流供应商功能单一,增值服务薄弱。物流服务商的收益85%来自基础性服务,如运输管理和仓储管理,增值服务及物流信息服务与支持物流的财务服务的收益只占15%。增值服务主要是货物拆拼箱,重新贴签/重新包装,包装/分类/并货/零部件配套,产品退货管理,组装/配件组装,测试和修理。原因是:一方面,多于一半的物流服务商认为企业将内物流外包的计划;另一方面,企业认为我国缺少高水平的物流服务商,再加上企业认为自己有条件把企业内物流做好。 在这种状况下,物流服务商所提供的物流服务只能局限在相对低利润的物流服务上,一直到客户愿意外包增值服务为止。就目前的发展状况而言,我国物流企业与真正意义上的第三方物流仍有相当长的距离。 (3)整个第三方物流市场还相当分散,第三方物流企业规模小,没有一家的物流服务供应商拥有超过2%的市场份额。 (4)物流服务商认为阻碍其发展的一个最大障碍是很难找到合格的物流管理人员来推动业

冷链物流行业调研分析报告

冷链物流行业调研分析报告 一、调研背景与目的 (一)调研背景 冷链起源于十九世纪上半叶冷冻机的发明。到了二十世纪三十年代,欧美和美国的农产品冷链已经初步建立。四十年代,欧洲的农产品冷链在二战中被摧毁,但战后又很快重建。现在,欧美发达国家已经形成了完整的农产品冷链物流体系。欧美、日本等发达国家农产品进入冷链系统流通的在90%以上,其中水果冷链流通率高达95%以上,而我国2015年果蔬、肉类、水产品的冷链流通率分别仅达到22%、34%、41%。同时,我国冷链物流市场规模和需求增速加快,仅食品行业冷链物流的年需求量就在1亿吨左右,年增长率在8%以上。伴随消费模式升级、新型城镇化建设的推进,作为物流行业中进入壁垒较高,且市场空间巨大的一个领域,国内冷链物流成为电商、物流企业抢占的高地。 我国冷链行业越来越受到资本市场的青睐。2015年,冷链运营企业海航冷链、小田物流、齐畅冷链、镇江恒伟、凯雪冷链实现新三板或E板(上海股权交易中心)挂牌。2016年1月,民生冷链、中冷物流实现新三板挂牌。 与此同时,商务部已将宁波列为重点发展冷链产业的城市。依托东方大港,冷链物流正成为宁波“一圈三中心”建设的重要内容,宁波有能力成为中国冷链食品重要口岸,进行储存、交易、加工、配送等一系列服务。2016年7月3日,一场被称为“冷链达沃斯论坛”的2016全球冷链物流峰会在宁波举行。在一系列政策利好的刺激下,冷链产业有望成为宁波港口经济和物流产业的新增长点,在宁波港口

经济圈建设中扮演更加重要的角色。

(二)调研目的 1、通过调研,深入了解冷链物流行业,包括国内外冷链物流行业的发展现状、发展趋势,国内冷链物流行业存在的问题,以及潜在的投资机会和投资风险。 2、通过典型企业(包括国内外先进企业和宁波本地企业:夏晖物流、海航物流、宁波港冷链物流中心)的案例分析,研究他们的竞争优势,为公司拓展该行业投资提供参考意见和建议。 3、公司现有产业如宁波机场物流园区冷库规划建设、象山水产贸易岛规划建设、跨境物流有限公司业务经营,都涉及到冷链物流行业的相关内容,本调研报告将为公司日后在这方面的行业分析和具体经营决策提供有价值的参考。 二、冷链物流概述 (一)冷链物流的概念 根据对温度控制的不同要求,物流通常可以分为以下四类: 冷链物流又称为低温物流或冷链,是为保持新鲜食品及冷冻食品等的品质,使其在从生产到消费的过程中,始终处于低温状态的配有专门设备的物流网络。

中国冷链物流行业投资机会及前景分析

中国冷链物流行业投资机会及前景分析 近年来,冷链行业进一步得到政府和企业的重视,一系列相关政策相继出台,行业标准不断完善,无疑给行业发展创造了有利环境。冷链行业的异常活跃,新企业、新商业模式的层出不穷,资本市场对此高度关注并加大投资力度,冷链企业也在资本的助推下加快了前行步伐。 一、冷链物流行业加快资本运作 我国冷链行业越来越受到资本市场的青睐。2015年,冷链运营企业海航冷链、小田物流、齐畅冷链、镇江恒伟、凯雪冷链、海容冷链(后退出谋求转板IPO)实现新三板或E板(上海股权交易中心)挂牌,2016年1月,民生冷链、中冷物流实现新三板挂牌。这对于还是新兴行业,发展不过短短十几年时间的冷链物流产业,可谓具有里程碑意义;标志着这些企业发展进入了快车道,它们将对行业走向和竞争格局产生重要影响。 值得关注的是,冷链行业投资额度大,突显国际化特色和电商特色。例如,2015年9月,韩国CJ大韩通运就收购今日资本和Pamoja持有的我国合同物流领跑企业荣庆物流全部股权达成初步协议;2015年11月,松下集团加紧布局中国冷链市场;2015年12月,中外运与日本SENKO株式会社和日本RUNTEC株式会社签署战略合作协议,三方就设立以经营冷链物流业务为主的合资公司事宜达成了合作意向;此外,三井物产与领鲜合资、伊藤忠与辽渔牵手,快行线融资1000万美元,码上配天使轮获千万元投资,九曳供应链A轮融资数千万元。2016年开春,顺丰拟A股IPO、中通赴美上市欲融10亿美金,资本浪潮此起彼伏,目不暇给。 2015年冷链物流投资的巨大增长,从对生鲜电商的投资增长中可见一斑。 图表2009-2015年生鲜电商行业获得融资的笔数和金额 数据来源:产研智库 已A股上市的物流设备供应商并购重组资本动作频仍。如,大冷股份是上市20余年的资深冷链设备供应商,2015年购买29%参股晶雪冷冻,扩大其冷链设备产品线。冷链设备企业中民营企业——盾安环境,依托其在制冷配件、商用和特种空调领域技术领先地位,2015年9月成功实现集团旗下华益精机新三版挂牌,2015上半年盾安环境定增募资30亿元,用于制冷配件自动化技改项目以及偿还贷款补充流动现金。 此外,2015年初,烟台冰轮将几乎100%控股的主营冷冻机组具有海外销售优势的顿汉布什资产注入上市公司,以实现国内和海外市场双发展,并通过整合,实现品牌价值向经济效益的充分转化。汉钟精机2014年曾募资亿元,用于压缩机零部件自动化生产线投资等项目,2015年收购台湾汉精钟精机全部业务及不动产,积极谋划海外布局,扩大冷链设备销售。在国内经济下滑、冷链终端需求下降、冷链市场低迷、整体效益不及2014年的情形下,上述企业的发展重点在于开拓海外市场。 总之,2015年是金融资本和冷链物流结合得最紧密的一年,实质性动作最多的一年,

中国物流行业发展现状、市场需求情况分析报告

行业发展现状与市场需求情况分析 21世纪是物流挂帅的世纪。物流发展的水平已经成为一个国家、一个地区、一个企业核心竞争力的重要标志之一。 一、我国物流业发展现状与趋势 近年来,我国物流业受到了社会各方面的广泛关注,成为经济生活中的一个热点和亮点。现代物流的发展方兴未艾,预计将在新世纪里得到更快的发展。 (一)发展我国物流业的重要性 当降低成本、提高生产效率的竞争发展到一定程度之后,企业竞争的焦点开始由生产领域转向流通领域。世界经济贸易一体化趋势的加速发展,导致了现代物流这一货运流通领域全新理论和技术的不断发展和创新,高新技术的突飞猛进和计算机信息网络的日益普及,促使传统物流在不断向现代意义上的物流转变。许多国家政府以及有关业界纷纷开始意识到:现代物流的发展水平已成为一个国家综合国力的重要标志。 物流费用是我国工业企业仅次于原材料采购成本的最大支出。我国的流通费用约占GDP的20%,而发达国家如美国仅占10%左右。我国2001年GDP总量为95933亿元,当年全社会的物流费用支出为19186亿元,如果将这笔物流费用平均每降低1个百分点,全社会就能节约190亿元,而要达到发到国家的10%左右的水平,还有10个百分点的发展空间,粗略的估计也有9000亿元。 由此可见,发展现代化的物流产业,是关系到国计民生的重要举措。 对于我国企业来讲,物流管理不仅在提高运输效率,降低库存水平和对市场变化的快速反应方面卓有成效,更重要的是,物流管理可以帮助企业打破部门本位主义思想,协调各部门的努力,使之方向一致。因此,物流管理问题对于企业来讲,应该放到战略角度来考虑,

发挥企业的整体优势,充分发掘第三利润源。需要更多的分析报告,请到vip.****** (二)我国物流业发展现状 现代物流在中国已经起步,标志主要有以下三点: (1)工商企业已经不满足于传统储运企业的单一、单项、分散的储运服务,正在向社会、向市场寻求现代物流服务。 (2)传统储运(运输、仓储、货代、邮电等)企业纷纷包装,改换门庭,向现代物流企业发展;工商企业内部的储运机构也有独立化的趋势,向物流企业发展。 (3)陆续产生了一批三资、民营或股份制的现代物流企业。 1.物流需求市场现状 物流费用是我国工业企业仅次于原材料采购成本的最大支出。我国的流通费用约占GDP的20%,而发达国家如美国仅占10%左右。 根据中国仓储协会的调查,我国现在的生产企业和商业企业,经营的产品呈多样化格局,这就意味着企业需要投入较高的存置成本(carrying cost),需要对多类型货物在存储上加以区分,物流对象的复杂化也给物流经营带来更大的挑战。目前我国生产企业中,43%的企业销售在全国范围内,57%的企业的销售在全球范围,由此可见,大部分企业的销售需要全国范围的物流网络的支持。 我国目前的物流系统运作特征主要体现在以下两个方面: (1)工商企业库存期长、周转慢。 (2)物流作业指标维持往年水平,物流经营成本有所上升。 表1-1的数据来源于中国仓储协会对中国物流市场的第三次调查报告。结果表明,不同的行业物流量和物流费用的差异较大。 表1-1:我国企业物流量以及物流费用情况

西部特色农产品冷链物流的发展现状与策略研究翻译(终审稿)

西部特色农产品冷链物流的发展现状与策略研 究翻译 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】

Research on Cold Chain Logistics of Characteristic Agricultural Products in Western China Abstract: The article is written to summarize the problems of cold chain logistics of characteristic agricultural products in western China by analyzing the development status. It puts forward the measures of development by the way of combining with the features of western China, referencing the experience from developed countries, and give consultations to speed up the development of characteristic agricultural products in western China . Key words: Characteristic agricultural products; Western China; cold chain logistics; strategy China's western region has rich agricultural resources, the output of major agricultural products in 12 provinces, autonomous regions and municipalities occupying a considerable proportion across the country. In recent years, the development of pollution-free characteristic agriculture is very rapid, the western characteristics of agricultural products containing a huge market potential. While as a result of relative lag development, poor infrastructure, and lack of science and technology, the high-quality characteristics agricultural products are still unknown, and affected the formation of the agricultural industry as well as the local farmers' income. Since implementing the western development strategy, the state increased the intensity of support for ecological construction and infrastructure construction in the western areas, to markedly improve the communications, transportation, urban infrastructure and other hardware conditions, especially transportation condition, which provides a convenient conditions for the western region of agricultural products logistics development; at the same time, the development of cold chain logistics of agricultural products provides a new thought and method to further reduce the agricultural products loss and unnecessary economic loss, and bring hopes, opportunities and challenges in the development of modern logistics industry in western areas. 1. Overview the development of Chinese agricultural cold chain logistics Cold chain logistics in our country, as produced in the '50s, has been promoted by "food hygiene law" promulgated in 1982. Since 1990s, our agricultural products cold chain logistics went through a rapid growth, and the overall level had greatly improved (table 1).Some leading enterprises of food industry had preliminarily set up agricultural products cold chain logistics system. The western development strategy which was implemented in 2000 promoted the development speed of the western characteristic agricultural products cold chain logistics, especially the improvement of traffic and information conditions, and infrastructure construction of power grids, communications, radio and television, greatly promoting the western characteristic agricultural products logistics industry.

冷链物流行业发展环境分析

冷链物流行业发展环境分析 一、冷链物流行业发展环境分析 冷链物流泛指产品在生产、贮藏、运输、销售和消费等一系列过程中,为保障产品品质而采用相关技术或设备进行温度控制的全过程,是以冷冻工艺、上海到重庆物流制冷和保温技术为基础的物流过程。我国的冷链物流行业始于早期的进出口贸易,多用于跨国、跨地区的长远距离运输过程,应用领域有限,当时的政策、经济和技术环境也较为恶劣。时至今日,冷链物流已逐渐发展成为影响国计民生的一个重要行业,是现代物流的重要组成部分,行业的发展环境正逐步得到改善,冷链物流在工业生产、民众生活中出现的频率也越来越多。一、发展冷链物流的政策环境发展冷链物流有利于减少农产品、食品等在流通过程中的损失,也有利于提高农产品、食品等的安全性,y2yu3c 对提升企业竞争力、改善民众生活都有积极的作用。基于此,、国家发改委、商务部等部门近年来均出台了相关的产业政策,以促进冷链物流行业的发展。1)冷链物流产业规划政策2004年《关于进一步加强农村工作提高农业综合生产能力若干政策的意见》指出要通过“加快建设以冷藏和低温仓储运输为主的农产品冷链系统”来加快农产品的流通;2007年中央一号文件再次强调要积极发展以鲜活农产品冷藏和低温仓储、运输为主的冷链物流系统。2006年国家发改委联合农业部、科技部发布了《全国食品工业“十一五”发展纲要》,指出“十一五”期间食品工业要重点发展速冻小包装、冷冻调理水产食品,大力发展冷却、分割和熟制品、扩大低温制品、功能性制品的生产;重点发展低温脱水蔬菜、速冻蔬菜等;鼓励企业建设包括预冷、分拣、包装、储运的现代冷链物流体系。2008年商务部制定《关于加快我国

年物流行业现状及发展趋势分析

报告编号:1660178

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国产业调研网https://www.360docs.net/doc/f76196502.html,基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息 报告名称: 报告编号:1660178←咨询时,请说明此编号。 优惠价:¥8280 元可开具增值税专用发票 网上阅读:aZhanQuShi.html 温馨提示:如需英文、日文等其他语言版本,请与我们联系。 二、内容介绍 物流产业是由多个部门组成的综合性、服务性、基础性产业,其产业构成相当复杂。随着我国城镇化加快带动城市配送,网络零售市场的爆发式增长,制造业物流环节外包以及生鲜产业的冷链物流市场的推动作用,近年来我国物流行业迎来快速增长。社会物流总额指第一次进入国内需求领域,产生从供应地向接受地实体流动的物品的价值总额,一定程度上反映了物流市场需求规模。中国社会物流总额高达200多万亿元,其发展速度按可比价格计算10年间年均增长逾一成。 2014年全国社会物流总额213.5万亿元,按可比价格计算,同比增长7.9%,增幅比上年回落1.6个百分点,全年呈现稳中趋缓的发展态势。中国经济转型的不断推进,使作为现代服务业重要组成的物流业展现出巨大的发展空间。而在降低社会物流总成本、提高物流运行效率的总体思路下,中国物流行业从传统物流服务向系统集成服务转变的过程,将为国际企业提供更多的“淘金”机会。中国物流市场前景可观,行业投资规模扩大,资本运作加快,成为全球物流市场最为重要的区域。 据中国产业调研网发布的中国物流行业现状研究分析及发展趋势预测报告(2016年)显示,2020年物流行业市场规模接近360万亿元,值得注意的是物流成本将有所下降,按照按照国务院印发的《物流业发展中长期规划(2014-2020年)》的要求,2020年这一比率将下降至16%左右。到2020年中国将基本建成布局合理、便捷高效、绿色环保、安全有序的现代物流服务体系,物流业增加值年均增长约8%,占国内生产总值的比重达到7.5%左右,预测2020年物流行业市场规模在360万亿元左右。从2006年到2013年全国物流行业增加值以每年11%的速度增长,如果按照这个速度,2020年将达到7.31万亿的增加值,中道泰和预测2015年至2020年全国物流行业增加值还有35万亿的发展空间。