多元回归(多重共线,异方差,残差检验eviews,spss)

数据处理: 4.3 模型建立

设年末实有耕地面积,有效灌溉率,农用塑料薄膜使用量,农药使用量,农业机械总动力,农业从业人数,农业投资额分别为127,,,X X X ;农业产值为Y 。在此我们假设上述七个变量都与农业产值有显著影响,在SPSS 中用进入法对其做出预判。

可以从表中得出回归方程:

12345670.2250.2080.3960.4260.8310.0240.197Y X X X X X X X =+---++ 从显著性水平上看,小于0.05的只有一个农业机械动力,显然不能够准确的表达出与农业产值之间的关系。根据表中的VIF 值均大于10,其中四个大于了100,这说明模型中存在严重的多重共线性。并且在相关系数表中(附表1-2),我们也能够看出各个自变量之间相关系数较大,有较大的相关性。为了保证得到的回归模型能较好的反映真实意义,就要解决多重共线性问题。解决多重共线性我们一般使用逐步回归的方法。

4.3.1 逐步回归

将标准化后的数据输入EVIEWS ,首先找出与因变量拟合度最高自变量,的经过回归拟合可以得出7个变量的拟合优度,按降序排列如下表:

表4-4 拟合优度表

变量 拟合优度 5X 0.984325 3X 0.972272 4X 0.972024 1X 0.906987 7X 0.903033 2X 0.84501 6X

0.684597

拟合优度的大小也能在一定程度上表现出自变量与因变量的影响大小。这里

5X 是农业机械总动力,说明农业机械总动力对农业产值有较大的影响。在近年

来江苏省整体经济发展迅速,科技水平大大提高,使农业的机械化水平发展迅速,机械设备的使用极大促进了农业产值的提高。

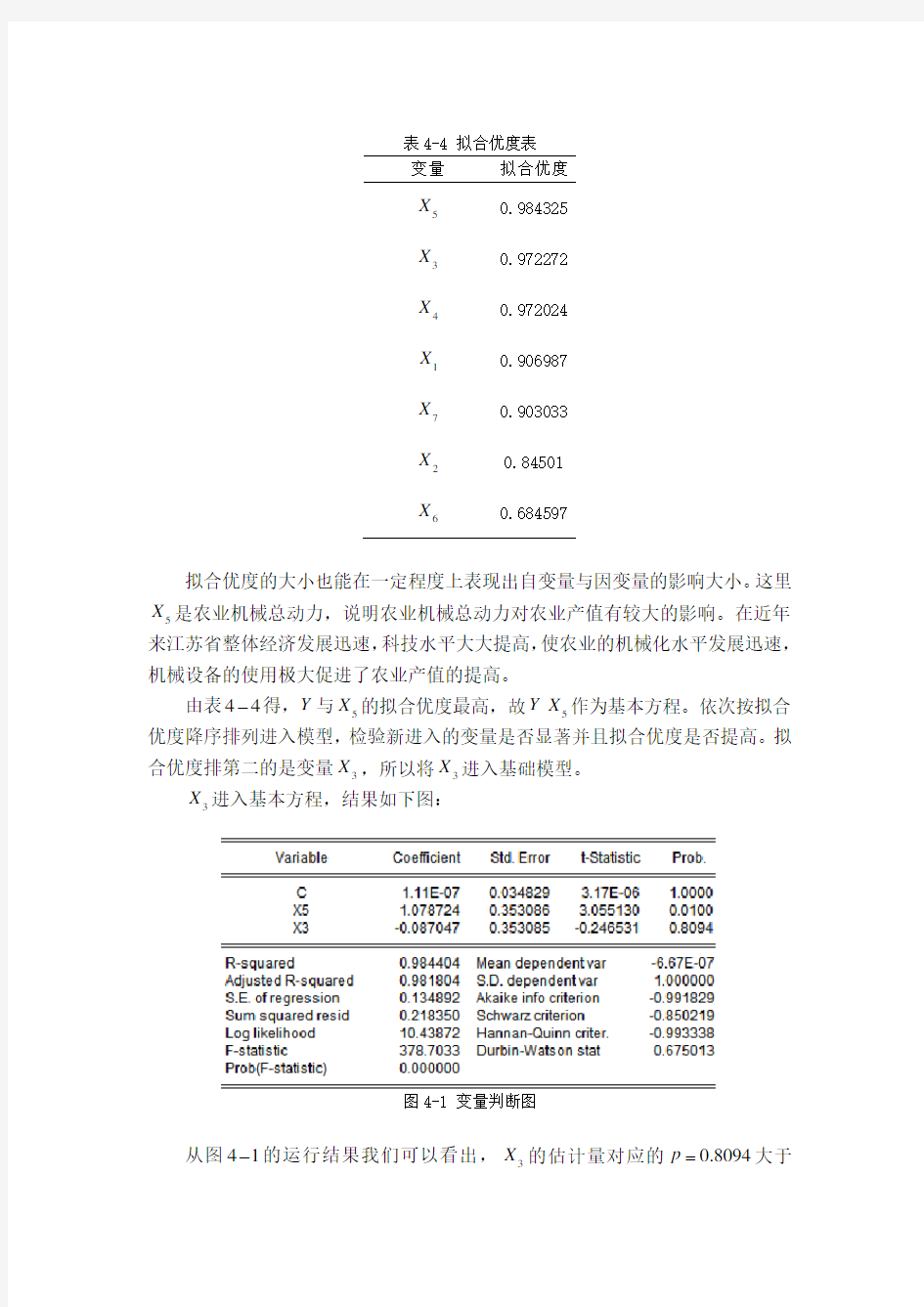

由表44-得,Y 与5X 的拟合优度最高,故Y 5X 作为基本方程。依次按拟合优度降序排列进入模型,检验新进入的变量是否显著并且拟合优度是否提高。拟合优度排第二的是变量3X ,所以将3X 进入基础模型。

3X 进入基本方程,结果如下图:

图4-1 变量判断图

从图41-的运行结果我们可以看出,3X 的估计量对应的0.8094p =大于

0.05,不显著,所以3X 不符合回归模型。3X 是农膜使用量,可以看出其对农业产值的影响不显著。农膜主要使用在经济作物的种植中,近年来有部分农户利用地膜覆盖技术和塑料大棚进行种植、栽培瓜果蔬菜,获得了可观的收益,但是普及率不是很高,是一个对农业产值的影响不是很大。

所以我们不选择变量3X ,再将4X 进入基本方程。

图4-2 第一步逐步回归图

由图42-可以看出,4X 的估计量对应的0.8548p =值大于0.05,所以没有显著性,所以4X 同样不符合回归模型,故删去变量4X 。4X 为农药使用量,所以农药使用量对农业产值没有显著影响。

再将1726,,,X X X X 依次进入方程判断最优拟合方程,1X ,6X 不显著,7X 显著,2X 也是具有显著性的,表明农业投资额,有效灌溉率对农业产值也有显著影响,但是农业投资额对农业产值的影响大还是有效灌溉率对农业产值的影响大,还需要进一步比较。

表4-5 拟合优度表

变量 系数

标准差

t 值

p 值 拟合优度

1

常数

-1.57E-07 0.022013 -7.11E-06 1.0000 0.9937700 5X 0.76519 0.057883 13.21969 0.0000 7X

0.246876 0.057883 4.26518 0.0011 2

常数

8.13E-10 0.03293 2.47E-08 1.0000 0.986058 2X 0.999922 0.0818 1.221544 0.2453 5X

0.901298

0.0818

11.01832

0.0000

由表45-可得,但由于模型Y 5X 7X 的拟合优度为0.993770,模型Y 2X 5

X 的拟合优度为0.986058,比较他们两个的拟合优度,发现模型Y 5X 7X 的拟合优度较大,故选则Y 5X 7X 作为基本方程。然后按照第一次逐步回归法的步骤依次添加变量,并根据p 值判断其显著性。

可以得出Y

5

X 7

X 2X 为最终方程,p 值分别为

20.0107p =,20.0000p =,20.0001p =,均显著。经过逐步回归依次得到农业机

械总动力,农业投资额,有效灌溉率对农业产值的影响较为显著。估计结果如下图:

图4-3 逐步回归模型结果图

从图43-中可以得出系数:

702571.5910,0.129540,0.263208,0.263208ββββ-=-?===,

所以写出对应的估计方程为:

72571.59100.1295400.6324180.263208Y X X X -=-?+++。

得出估计方程还要进行各项检验,只有通过检验才能说明我们得到的方程有效,才具有实际意义。

4.3.2 F 检验

F 检验的原假设和备择假设如下:

001:0n H βββ==== ;

1:(0,1,,)i H i n β= 不全为零。

从图43-中可以看出F 检验(F-statistic)对应的p 值小于0.05,所以拒绝0H ,所以我们得出的估计方程存在显著的线性关系。

4.3.3 t 检验

t 检验的原假设和备择假设为:

0:0i H β=;

1:0i H β≠。

由图43-可以看出变量

2X 5X 7

X 分别对应的

20.0107

p =,20.0000p =,20.0001p =均小于0.05,拒绝原假设0H 。 同样可以看模型得出的t 值,2573.067362,10.20083, 5.887977t t t ===,通过查找t 分布表得,用t 值与0.052(11) 2.201t =进行比较,如果0.052(11)i t t >,则拒绝原假设所以回归系数显著。变量5X 7X 2X 对Y 有显著影响。

4.3.4 异方差检验

由于异方差的存在使得最小二乘估计量不再是最好线性无偏估计量,会导致模型的残差不再是同方差的,所以要对模型进行异方差检验。

(1)图示法

此方法是较为原始的一种检验异方差的方法,可以直观的看出残差平方的散点图是否与样本数据i X 或i Y 有明显的关系,若随着i X 或i Y 的变化而变化,那么就说明存在异方差性。

这里我们可以看出残差平方的散点图呈不规则状,散乱分布,所以我们得出的回归模型不存在异方差性。

图4-4 异方差散点图

(2)怀特(white )检验

可以看出模型中有三个解释变量,那么模型辅助回归可以写成:

222

0112233415263712813923t t t t t t t t t t t t t t u x x x x x x x x x x x x ααααααααααε=++++++++++

其原假设和备择假设分别为:

0:0i H α=,1,,9i = ;

119:,,H αα 中至少一个不为零。

怀特检验的运行图如下:

图4-5 怀特检验图

给定显著性水平0.05,obs*R -squared 对应的0.5587p =大于0.05,(错了要改正))拒绝原假设,故不存在异方差。

4.3.5 自相关检验

误差存在自相关时,模型中的系数用最小二乘估计计算会不准确,往往会算出的系数的真实方差值和误差项的方差值会偏小。为了检验得到的方程的准确性,我们进行自相关检验。

DW 检验的原假设和备择假设分别为:

0:0H ρ=(t u 不存在自相关) 1:0H ρ≠(t u 存在一阶自相关)

表4-6 DW 检验运行结果图

从表中得出,DW 值为1.964452,通过查找DW 表可得,当n =15,k =3时,

0.82L d =, 1.75U d =,所以DW 值在区间(1.75,2.25)之间。这说明所建立的线

性回归模型无自相关现象,不需要修正DW 值检验。

4.3.6 残差检验

图4-7 残差分析图

由于JB对应的0.76874

p 大于0.05,所以拒绝原假设。从残差分析图上也可以直观的看出残差直方图中间高,两边低,基本服从正态分布。所以我们估计的线性回归模型是有意义的。

4.3.7 组内预测

对样本内数据进行组内预测:

图4-8 组内预测图

由图4-8可知,预测值和真实值几乎完全重合,且残差在零水平线上下波动,说明模型总体上效果较好。

eviews异方差、自相关检验与解决办法

eviews异方差、自相关检验与解决办法 一、异方差检验: 1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法 3.加权最小二乘法 LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2)

首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression 中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三步,再做滞后一期的X1和Y1,即自变量和因变量的滞后一期的值,也是直接COPY。第四步,最后定义两个新变量,即X2=X-B*X1,Y2=Y-B*X2,最后做X2和Y2的回归,这样广义差分就完成了。但是这仅仅只是一次广义差分,观察X2和Y2的回归分析表,如果DW值仍然显示有自相关,则还要做一次差分,即重复上述步骤即可。 一般来说,广义差分最多做2次就行了。。。 本文来自: 人大经济论坛SPSS专版版,详细出处参考:https://www.360docs.net/doc/0816840870.html,/forum.php?mod=viewthread&tid=289529&page=1

第四章异方差检验的eviews操作

第四章异方差性 例4.1.4 一、参数估计 进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单: (1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。如表4.1: 表4.1 图4.1 估计结果为: LnY=3.266+0.1502LnX1+0.4775LnX2 (3.14) (1.38) (9.25) R2=0.7798 D.W.=1.78 F=49.60 RSS=0.8357 括号内为t统计量值。 二、检验模型的异方差

(一)图形法 (1)生成残差平方序列。 ①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。 (2)绘制散点图。 ①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图4.2。 ②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter,可得散点图4.2。 ③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图4.2。 图4.2 由图4.2可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。但是否确实存在异方差还应通过更进一步的检验。 (二)Goldfeld-Quanadt检验 (1)对变量取值排序(按递增或递减)。 ①在Workfile窗口中,由路径:Procs/Sort Series进入sort workfile series对话框,键入“X2”,如果以递增型排序,选Ascending,如果以递减型排序,则应选Descending,点ok。本例选递增型排序,选Ascending。

EViews计量经济学实验报告异方差的诊断及修正

时间 地点 实验题目 异方差的诊断与修正 一、实验目的与要求: 要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差; 2、用加权最小二乘法修正异方差。 二、实验内容 根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。 三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等) (一) 模型设定 为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为: i Y =1β+2βi X +i μ 其中,i Y 表示销售利润,i X 表示销售收入。由1998年我国重要制造业的销售收入与销售利润的数据,如图1: 1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)

(二) 参数估计 1、双击“Eviews ”,进入主页。输入数据:点击主菜单中的File/Open /EV Workfile —Excel —异方差数据2.xls ; 2、在EV 主页界面的窗口,输入“ls y c x ”,按“Enter ”。出现OLS 回归结果,如图2: 估计样本回归函数 Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28 Included observations: 28 Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X 0.104393 0.008441 12.36670 0.0000 R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat 1.212795 Prob(F-statistic) 0.000000 估计结果为: i Y ? = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670) 2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353 这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。 2R =0.854696 , 拟合程度较好。在给定 =0.0时,t=12.36670 > )26(025.0t =2.056 ,拒

异方差检验的eviews操作

第四章异方差性 例 4.1.4 、参数估计 进入Eviews 软件包,确定时间范围,编辑输入数据;选择估计方程菜单: (1)在 Workfile 对话框中,由路径:Quick/Estimate Equation ,进入 Equation Specification 对话框,键入“ log(y) c Iog(x1) Iog(x2) ”,确认ok ,得到样本回归估 计结果;⑵ 直接在命令栏里输入“ ls log(y) c log(x1) Iog(x2) ”,按Enter,得到样 本回归估计结果;(3)在Group 的当前窗口,由路径:Procs/Make Equation ,进 入 Equation Specification 窗口,键入“ log(y) c log(x1) log(x2) ”,确认 ok ,得到样 本回归估计结果。如表4.1 : 表4.1 D 即的血nt y 計怕blr LOGpO iMethod; Least EquaresI Date: 05/12/11 Time- 23:50 Sample: 1 31 Included observat io ns: 31 Variable Coefficient Stet Error t-Statistic Prob. C 3 266066 1.041591 3 135653 0.0040 LOG (XI) 0.150214 0.103538 1.363975 0.1773 LOGpG) 0.477i53 0 051595 9 253053 O.ODOD R-squared 0.779376 Mean de 卩end ent war 7.323613 Adjusted R-squared 0764155 S D. riependent var 0.355750 S. E. of regression 0.1727&E Aka ike info criterion -□.5S1995 Sum sq jarEd res id 0.335744 Schwa rz criteiriior -0.443222 Log likelihood 12.02092 F-statistic J9.60117 Durbin-Watson stat 1.780931 P rab(F-£taii&tic) □.aOODQD 图4.1 估计结果为: 一 LiiY= 3-266+ 0L1502 LnXl + 0.4775 LuX2 (3.14) (1.38) (9.25) R 2=O.7798 D.W=1.78 F=49.6O RSS=O.8357 括号内为t 统计量值。 Adjiisiei R-^quared;関望 ER 冲■Wt 定爲數 S,E. of re^Rirtiun:回扫标准谡羞 Sam squared reakl' S 差平方祁 Leg Likdibwxl:对数似協比 Mean dependent var: ft 的均K 10. depenjent var 因(1^标堆差 info criteticn:赤池怙息ft (AJC) Seh^arz etiferitw: ?瓦茲信息量(SC) F-siatifitic: F 检轻的铳计 量 Prob[h-stau>tk); ffi 伴fit 札

Eviews 进行异方差性检验及估计模型

异方差性检验及存在异方差模型估计 检验使用方法:(1)G-Q检验(2)White 检验 模型估计方法:加权最小二乘法(WLS) 下表为2000年中国部分省市城镇居民每个家庭平均年可支配收入(X)与消费性支出(Y)的统计数据: 1

一、利用Eviews求出线性模型 可得模型: ?272.2250.755 i i Y X =+ 2

(1.705) (32.394) R2=0.9832 二、异方差检验 (1)G-Q检验:首先将可支配收入X升序进行排列,然后去掉中间4个样本,将余下的样本分为容量各为8的两个子样本,并分别进行回归。 大样本小样本 3

样本取值较小的Eviews输出结果如下 残差平方和:RSS1=126528.3 4

样本取值较大的Eviews输出结果如下: 残差平方和:RSS2=615073.7 因此统计量为:2 14.8611 RSS F RSS == 在5%的显著性水平下,0.05(6,6) 4.28 F=,4.86>4.28,因此拒绝原假设,存在异方差性。 5

(2)White检验:在原模型的最小二乘估计窗口上选择“View\Residual Tests\Heteroskedasticity Tests\White”得到如下结果: x ,因此12.6478>5.99,因而拒绝原假设,检验统计量值为12.64768,查询20.05(2) 5.99 模型存在异方差。 三、估计存在异方差的经济模型 利用加权最小二乘法(WLS)进行估计:首先在对原模型进行估计后,保存残差,步骤如下:①Quick\Generate Series 再输入“e1=resid”,得到e1 ②Quick\Estimte Equation 再输入“Y C X” ③选择Options,在“Weighted LS/TLS”输入“1/abs(e1)”(备注:abs表示绝对值) 得到如下结果; 6

异方差的eviews操作

实验三异方差的检验与修正 实验目的 1、理解异方差的含义后果、 2、学会异方差的检验与加权最小二乘法 实验内容 一、准备工作。建立工作文件,并输入数据,用普通最小二乘法估计方程(操作 步骤与方法同前),得到残差序列。 表2列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。 表2 我国制造工业1998年销售利润与销售收入情况 行业名称销售利润销售收入行业名称销售利润销售收入 食品加工业187.25 3180.44 医药制造业238.71 1264.1 食品制造业111.42 1119.88 化学纤维制品81.57 779.46 饮料制造业205.42 1489.89 橡胶制品业77.84 692.08 烟草加工业183.87 1328.59 塑料制品业144.34 1345 纺织业316.79 3862.9 非金属矿制品339.26 2866.14 服装制品业157.7 1779.1 黑色金属冶炼367.47 3868.28 皮革羽绒制品81.7 1081.77 有色金属冶炼144.29 1535.16 木材加工业35.67 443.74 金属制品业201.42 1948.12 家具制造业31.06 226.78 普通机械制造354.69 2351.68 造纸及纸品业134.4 1124.94 专用设备制造238.16 1714.73 印刷业90.12 499.83 交通运输设备511.94 4011.53 文教体育用品54.4 504.44 电子机械制造409.83 3286.15 石油加工业194.45 2363.8 电子通讯设备508.15 4499.19 化学原料纸品502.61 4195.22 仪器仪表设备72.46 663.68 二、异方差的检验 1、图形分析检验 ⑴观察销售利润(Y)与销售收入(X)的相关图(图3-1):SCAT X Y

EVIEWS案例:(消除异方差)医疗机构数与人口数的回归模型

第五章 案例分析 一、问题的提出和模型设定 根据本章引子提出的问题,为了给制定医疗机构的规划提供依据,分析比较医疗机构与人口数量的关系,建立卫生医疗机构数与人口数的回归模型。假定医疗机构数与人口数之间满足线性约束,则理论模型设定为 i i i u X Y ++=21ββ (5.31) 其中i Y 表示卫生医疗机构数,i X 表示人口数。由2001年《四川统计年鉴》得到如下数据。 表5.1 四川省2000年各地区医疗机构数与人口数 地区 人口数(万人) X 医疗机构数(个) Y 地区 人口数(万人) X 医疗机构数(个) Y 成都 1013.3 6304 眉山 339.9 827 自贡 315 911 宜宾 508.5 1530 攀枝花 103 934 广安 438.6 1589 泸州 463.7 1297 达州 620.1 2403 德阳 379.3 1085 雅安 149.8 866 绵阳 518.4 1616 巴中 346.7 1223 广元 302.6 1021 资阳 488.4 1361 遂宁 371 1375 阿坝 82.9 536 内江 419.9 1212 甘孜 88.9 594 乐山 345.9 1132 凉山 402.4 1471 南充 709.2 4064 二、参数估计 进入软件包,确定时间范围;编辑输入数据;选择估计方程菜单,估计样本回归函数如下 表5.2

估计结果为 56.69,2665.508..,7855.0) 3403.8() 9311.1(3735.50548.563?2===-+-=F e s R X Y i i (5.32) 括号内为t 统计量值。 三、检验模型的异方差 本例用的是四川省2000年各地市州的医疗机构数和人口数,由于地区之间存在的不同人口数,因此,对各种医疗机构的设置数量会存在不同的需求,这种差异使得模型很容易产生异方差,从而影响模型的估计和运用。为此,必须对该模型是否存在异方差进行检验。 (一)图形法 1、软件操作。 由路径: ,进入 窗口,键入“y c x ”,确认并“”,得样本回归估计结果,见表5.2。 (1)生成残差平方序列。在得到表5.2估计结果后,立即用生成命令建立序列2 i e ,记为e2。生成过程如下,先按路径: ,进入 对话框,即

eviews的相关计量经济学操作

Eviews运用于计量经济学的三个举证 、异方差检验:首先做出相应的Is模型, White检验:在 Heteroskedastici tyTest : White 中检验p值,如果p.f值小于0.05则表示有异方差,反之没有异方差 G — Q检验 20对数据中在上方输入 排序

选出1~7 *做回归 得出Sum squared resid 同样再输入smpl 14 20/ls y c x 得出第二个rss 用rss(1)/rss(2) 做f 检验 其他检验方式中用genr 定义变量进行回归分析 确定最大的r2 等值来确定其异方差形式 ? 修正方法 加权最小2 定义e1 为相应的resid (e) 在ls 规划时将opion 中的weight 设为abs(e1) 进行来说规划即可这时会去掉其异方差性 二、多重共线性对数据建模ls 分析数据看哪个每个解释变量的f 值,检验其是否有多重共线性

求其相关系数矩阵“ Correlations ”得出后和0.8 比较,如果大于0.8 说明两者之间有激情。修正方法:逐步回 归先对每一个进行ls 分析建模然后取出对y 影响最大的做为基础然后更具其相关系数大小排序,用做出先关的检验,选择加入的元素如上图就是加入了x3 三、序列相关性同样的ls 对其d.w 做出分析,如果接近2 则没有一次相关,若出了范围则有相应的相关性 其他次的相关性可以由Im检验得到(小于0.05即有序列相关性)。 自相关的检验还有view/residual/con -- Q -- 做出如图所示的表 修正方法杜宾两步法:进行如下的Is 估计 可得:将p 的值带入查分模型 如下输入: 结果如下: d.w 含糊可以用lm 检验其是否任然具有相关性。 用b(贝塔)0/ (1-p) p=之前的0.6278或者是第一次的1-d.w/2 最小二乘法 输入如下 结果如下

EViews计量经济学实验报告-异方差的诊断及修正模板

姓名 学号 实验题目 异方差的诊断与修正 一、实验目的与要求: 要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差; 2、用加权最小二乘法修正异方差。 二、实验内容 根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。 三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等) (一) 模型设定 为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为: i Y =1β+2βi X +i μ 其中,i Y 表示销售利润,i X 表示销售收入。由1998年我国重要制造业的销售收入与销售利润的数据,如图1: 1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)

(二) 参数估计 Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28 Included observations: 28 Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X 0.104393 0.008441 12.36670 0.0000 R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat 1.212795 Prob(F-statistic) 0.000000 估计结果为: i Y ? = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670) 2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353 这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。 2R =0.854696 , 拟合程度较好。在给定 =0.0时,t=12.36670 > )26(025.0t =2.056 ,拒

Eviews异方差性实验报告

实验一异方差性 【实验目的】 掌握异方差性问题出现的来源、后果、检验及修正的原理,以及相关的Eviews操作方法。 【实验内容】 以《计量经济学学习指南与练习》补充习题4-16为数据,练习检查和克服模型的异方差的操作方法。 【4-16】表4-1给出了美国18个行业1988年研究开发(R&D)费用支出Y与销售收入X的数据。请用帕克(Park)检验、戈里瑟(Gleiser)检验、G-Q检验与怀特(White)检验来检验Y关于X的回归模型是否存在异方差性?若存在 【实验步骤】 一检查模型是否存在异方差性 1、图形分析检验 (1)散点相关图分析 做出销售收入X与研究开发费用Y的散点相关图(SCAT X Y)。观察相关图可以看出,随着销售收入的增加,研究开发费用的平均水平不断提高,但离散程度也逐步扩大。这说明变量之间可能存在递增的异方差性。

(2)残差图分析 首先对数据按照解释变量X 由小至大进行排序(SORT X ),然后建立一元线性回归方程(LS Y C X )。 因此,模型估计式为: X Y *032.0507.187+=∧ ----------(*) (0.17) (2.88) R 2=0.31 s.e.=2850 F=0.011 建立残差关于X 的散点图,可以发现随着X 增加,残差呈现明显的扩大趋势,表明存在递增的异方差。

2、Park检验 建立回归模型(LS Y C X),结果如(*)式。 生成新变量序列:GENR LNE2 = LOG(RESID^2) GENR LNX = LOG(X) 生成新残差序列对解释变量的回归模型(LS LNE2 C LNX)。从下图所示的回归结果中可以看出,LNX的系数估计值不为0且能通过显著性检验,即随机误差项的方差与解释变量存在较强的相关关系,即认为存在异方差性。

eviews的相关计量经济学操作

e v i e w s的相关计量经济 学操作 内部编号:(YUUT-TBBY-MMUT-URRUY-UOOY-DBUYI-0128)

E v i e w s运用于计量经济学的三个举证 一、异方差 检验:首先做出相应的ls模型, White检验:在 Heteroskedastic ityTest:White 中检验p值,如果值小于则表示有异方差,反之没有异方差。 G—Q检验 20对数据中在上方输入 *排序 *选出1~7 *做回归 得出Sum squared resid 同样再输入smpl 14 20/ls y c x

得出第二个rss 用rss(1)/rss(2)做f检验 其他检验方式中用genr 定义变量进行回归分析 确定最大的r2等值来确定其异方差形式 修正方法 加权最小2 定义e1为相应的resid (e) 在ls规划时将opion中的weight设为abs(e1) 进行来说规划即可这时会去掉其异方差性 二、多重共线性 对数据建模ls分析数据看哪个每个解释变量的f值,检验其是否有多重共线性求其相关系数矩阵“Quick\Group Statistics\Correlations”得出后和比较,如果大于说明两者之间有激情。 修正方法: 逐步回归 先对每一个进行ls分析建模 然后取出对y影响最大的做为基础 然后更具其相关系数大小排序,用 做出先关的检验,选择加入的元素 如上图就是加入了x3 三、序列相关性

同样的ls对其做出分析,如果接近2 则没有一次相关,若出了范围则有相应的相关性 其他次的相关性可以由lm检验得到(小于即有序列相关性)。 自相关的检验还有view/residual/con-----Q---- 做出如图所示的表 修正方法 杜宾两步法:进行如下的ls估计 可得: 将p 的值带入查分模型 如下输入: 结果如下: 含糊可以用lm检验其是否任然具有相关性。 用b(贝塔)0/(1-p)p=之前的或者是第一次的2 最小二乘法 输入如下 结果如下 Lm检验: 可用。 差分法 直接输入: 同样也可知取出了其序列相关性 ----made by .

eviews异方差自相关检验与解决办法

e v i e w s异方差自相关检 验与解决办法 This model paper was revised by the Standardization Office on December 10, 2020

eviews异方差、自相关检验与解决办法 一、异方差检验:1.相关图检验法 LS Y C X 对模型进行参数估计 GENR E=RESID 求出残差序列 GENR E2=E^2 求出残差的平方序列 SORT X 对解释变量X排序 SCAT X E2 画出残差平方与解释变量X的相关图 2.戈德菲尔德——匡特检验 已知样本容量n=26,去掉中间6个样本点(即约n/4),形成两个样本容量均为10的子样本。 SORT X 将样本数据关于X排序 SMPL 1 10 确定子样本1 LS Y C X 求出子样本1的回归平方和RSS1 SMPL 17 26 确定子样本2 LS Y C X 求出子样本2的回归平方和RSS2 计算F统计量并做出判断。 解决办法

3.加权最小二乘法 LS Y C X 最小二乘法估计,得到残差序列 GRNR E1=ABS(RESID) 生成残差绝对值序列 LS(W=1/E1) Y C X 以E1为权数进行加权最小二成估计 二、自相关 1.图示法检验 LS Y C X 最小二乘法估计,得到残差序列 GENR E=RESID 生成残差序列 SCAT E(-1) E et—et-1的散点图 PLOT E 还可绘制et的趋势图 2.广义差分法 LS Y C X AR(1) AR(2) 首先,你要对广义差分法熟悉,不是了解,如果你是外行,我奉劝你还是用eviews来做就行了,其实我想老师要你用spss无非是想看你是否掌握广义差分,好了,废话不多说了。接着,使用spss16来解决自相关。第一步,输入变量,做线性回归,注意在Liner Regression中的Statistics中勾上DW,在save中勾Standardized,查看结果,显然肯定是有自相关的(看dw值)。第二步,做滞后一期的残差,直接COPY数据(别告诉我不会啊),然后将残差和滞后一期的残差做回归,记下它们之间的B指(就是斜率)。第三

eviews异方差的检验

田青帆 31 国贸1001班 建立模型Y t=β1+β2X t+u X:1994-2011年中国国内生产总值 Y:1994-2011年中国进口总额 数据来源:国泰安数据服务中心一、异方差的检验 1、图示法 由上图可以看出,残差平方项e2随X的变动而变动,一次,模型很可能存在异方差,但是否确实存在异方差还应通过更进一步的检验。 2、等级相关系数检验

t值为,自由度为18-2=16 在95%的显著水平下,查表可得(16)= t>(16),说明X i和|e i|之间存在系统关系,则说明模型中存在异方差 3、戈德菲尔德-夸特检验(样本分段比检验) 在本例中,样本容量为18,删去中间4个观测值,余下部分平分的两个样本区间:1-7和12-18,他们的样本数都是7个,用OLS方法对这两个子样本进行回归估计,结果如下图所示

计算检验统计量F F=[RSS 2/(n 2 -k)] ÷[RSS 1 /(n 1 -k)] n 2-k=n 1 -k=7-2=5 F=RSS 2/RSS 1 =4588102/= 在95%的显著水平下,查表可得(5,5)= F>(5,5) 所以,模型存在异方差 4、戈里瑟(Glejser)检验

用残差绝对值建立的回归模型为|e i |=α 1 +α 2 (1/X i ) 由上表可知,回归模型为|e i |=+(1/X i ) α 2 ≠0,则存在异方差 5、怀特检验 由上图可知:P值=﹤,所以存在异方差

二、异方差的修正(加权最小二乘法) 1、选择1/x为权数,即对模型两边同时乘以1/x,使用最小二乘法进行回归估 计,所得结果如下: 由上图可知,P值=﹤,模型依然存在异方差 2、选择1/|e|为权数,即对模型两边同时乘以1/|e|,使用最小二乘法进行回归 估计,所得结果如下:

金融计量学-实验一-异方差的检验与修正(Eviews8截图)

异方差的检验与修正 一、实验目的 了解异方差、Goldfeld-Quandt检验、Spearman rank correlation检验、Park检验、Breusch-Pagan检验、White检验、加权最小二乘法(WLS)、模型对数变化法等基本概念及异方差产生的原因和后果。 二、基本概念 异方差就是对同方差假设的违反。经典回归中同方差是指随着样本观察点X 的变化,线性模型中随机误差项的方差并不改变,保持为常数。 异方差的检验有图示法及解析法,检验异方差的解析方法的共同思想是,由于不同的观察值随机误差项具有不同的方差,因此检验异方差的主要问题是判断随机误差项的方差与解释变量之间的相关性。 异方差的修正方法有加权最小二乘法和模型对数变化法等,其基本思想路线是变异方差为同方差,或者尽量缓解方差变异的程度。 三、实验内容及要求 根据北京市1978-1998年人均储蓄与人均收入的数据资料,若假定X为人均收入(元),Y为人均储蓄(元),通过建立一元线性回归模型分析人均储蓄受人均收入的线性影响,并讨论异方差的检验与修正过程。 四、实验指导 1. 用OLS估计法估计参数 (1)导入数据

打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,出现“Work”对话框,在“Work”框中选择“Annual”,在“Start date”和“End date”框中分别输入“1978”和“1998”,然后单击“OK”,弹出如下窗口:选择“File”菜单中的“Import--Read Text-Lotus-Excel”选项,找到要 导入的名为EX3.2.xls的Excel文档,单击“打开”出现“Excel Spreadsheet Import”对话框并在其中输入“x”和“y”, 再单击“OK”完成数据导入。

EViews计量经济学实验报告-异方差的诊断及修正

实验题目 异方差的诊断与修正 一、实验目的与要求: 要求目的:1、用图示法初步判断是否存在异方差,再用White 检验异方差; 2、用加权最小二乘法修正异方差。 二、实验内容 根据1998年我国重要制造业的销售利润与销售收入数据,运用EV 软件,做回归分析,用图示法,White 检验模型是否存在异方差,如果存在异方差,运用加权最小二乘法修正异方差。 三、实验过程:(实践过程、实践所有参数与指标、理论依据说明等) (一) 模型设定 为了研究我国重要制造业的销售利润与销售收入是否有关,假定销售利润与销售收入之间满足线性约束,则理论模型设定为: i Y =1β+2βi X +i μ 其中,i Y 表示销售利润,i X 表示销售收入。由1998年我国重要制造业的销售收入与销售利润的数据,如图1: 1988年我国重要制造业销售收入与销售利润的数据 (单位:亿元)

(二) 参数估计 1、双击“Eviews ”,进入主页。输入数据:点击主菜单中的File/Open /EV Workfile —Excel —异方差数据2.xls ; 2、在EV 主页界面的窗口,输入“ls y c x ”,按“Enter ”。出现OLS 回归结果,如图2: 估计样本回归函数 Dependent Variable: Y Method: Least Squares Date: 10/19/05 Time: 15:27 Sample: 1 28 Included observations: 28 Variable Coefficient Std. Error t-Statistic Prob. C 12.03564 19.51779 0.616650 0.5428 X 0.104393 0.008441 12.36670 0.0000 R-squared 0.854696 Mean dependent var 213.4650 Adjusted R-squared 0.849107 S.D. dependent var 146.4895 S.E. of regression 56.90368 Akaike info criterion 10.98935 Sum squared resid 84188.74 Schwarz criterion 11.08450 Log likelihood -151.8508 F-statistic 152.9353 Durbin-Watson stat 1.212795 Prob(F-statistic) 0.000000 估计结果为: i Y ? = 12.03564 + 0.104393i X (19.51779) (0.008441) t=(0.616650) (12.36670) 2R =0.854696 2R =0.849107 S.E.=56.89947 DW=1.212859 F=152.9353 这说明在其他因素不变的情况下,销售收入每增长1元,销售利润平均增长0.104393元。 2R =0.854696 , 拟合程度较好。在给定 =0.0时,t=12.36670 > )26(025.0t =2.056 ,拒 绝原假设,说明销售收入对销售利润有显著性影响。F=152.9353 > )6,21(F 05.0= 4.23 ,

Eviews60操作关键方法记录本

1.用Eviews 6.0生产一个0均值的序列或对数数列 1.1.用途及原理 原序列非常的不稳定,不稳定序列可以取均值或者对数数列,让其趋于稳定,才能做预测或者拟合. 对于平稳随机过程,我们已经建立了一整套的处理方法。由于平稳序列的均值、方差、协方差等数字特征并不伴随着时间的推移而变化,且其数字特征具有遍历性,因此可以基于时间序列在过去时点上的信息,建立拟合模型,用于预测时间序列在未来时点上的特征或者可能出现的情景。 但在经济实践中,诸如国内生产总值之类的实际经济统计时间序列经常呈现出系统性地上涨或下降的趋势。有些时间序列还具有周期性波动的特征,例如社会零售总额的月度时间序列数据等。诸如此类的时间序列样本数据不可能生成于平稳随机过程,从而可看成来自于非平稳随机过程的样本数据。 然而,非平稳时间序列的数字特征会伴随着时间的推移而变化,亦即其在不同时点上的统计规律性互不相同,且不具有遍历性,因此不能基于序列既往的信息来推测其在未来的可能情景。于是我们必须建立一套处理非平稳随机过程的专门方法。其中,设法将其平稳化是处理非平稳随机过程的基本思路。 1.2操作方法 实验操作数据基于甘蔗产量ExcelGZCL 取对数数列变量窗口下操作如下:

相对于原数列取0均值序列操作如下: 第一步,找出原数列的Mean(均值),操作如上。结果如下。 Mean:均值 Median:中值(中位数) Max Min:最大值,最小值Std.Dev:样本标准差 Skewness:偏度(直观看来就是密度函数曲线尾部的相对长度,即曲线峰波往哪边偏,偏的是多少,BS)

Kurtosis:峰度(峰度是用来反映频数分布曲线顶端尖峭或扁平程度的指) 第二步,利用Mean数值做出O均值序列。操作如下: 出现以下窗口:

异方差检验的eviews操作

第四章异方差性 例一、参数估计 进入Eviews软件包,确定时间范围,编辑输入数据;选择估计方程菜单: (1)在Workfile对话框中,由路径:Quick/Estimate Equation,进入Equation Specification对话框,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果;(2)直接在命令栏里输入“ls log(y) c log(x1) log(x2)”,按Enter,得到样本回归估计结果;(3)在Group的当前窗口,由路径:Procs/Make Equation,进入Equation Specification窗口,键入“log(y) c log(x1) log(x2)”,确认ok,得到样本回归估计结果。如表: 表 图 估计结果为: R2= .= F= RSS= 括号内为t统计量值。 二、检验模型的异方差 (一)图形法

(1)生成残差平方序列。 ①在Workfile的对话框中,由路径:Procs/Generate Series,进入Generate Series by Equation对话框,键入“e2=resid^2”,生成残差平方项序列e2;②直接在命令栏里输入“genr e2=resid^2”,按Enter,得到残差平方项序列e2。 (2)绘制散点图。 ①直接在命令框里输入“scat log(x2) e2”,按Enter,可得散点图。 ②选择变量名log(x2)与e2(注意选择变量的顺序,先选的变量将在图形中表示横轴,后选的变量表示纵轴),再按路径view/graph/scatter/simple scatter ,可得散点图。 ③由路径quick/graph进入series list窗口,输入“log(x2) e2”,确认并ok,再在弹出的graph窗口把line graph换成scatter diagram,再点ok,可得散点图。 图 由图可以看出,残差平方项e2对解释变量log(X2)的散点图主要分布图形中的下三角部分,大致看出残差平方项e2随log(X2)的变动呈增大的趋势,因此,模型很可能存在异方差。但是否确实存在异方差还应通过更进一步的检验。 (二)Goldfeld-Quanadt检验 (1)对变量取值排序(按递增或递减)。 ①在Workfile窗口中,由路径:Procs/Sort Series进入sort workfile series对话框,键入“X2”,如果以递增型排序,选Ascending,如果以递减型排序,则应选Descending,点ok。本例选递增型排序,选Ascending。 ②直接在命令栏里输入“sort x2”(默认为升序),再按Enter。 (2)构造子样本区间,建立回归模型。 在本例中,样本容量n=31,删除中间1/4的观测值,即大约7个观测值,余

eviews异方差的检验

田青帆1006010131 国贸1001班 建立模型Y t=β1+β2X t+u X:1994-2011年中国国内生产总值 Y:1994-2011年中国进口总额 数据来源:国泰安数据服务中心https://www.360docs.net/doc/0816840870.html,/p/sq/ 一、异方差的检验 1、图示法 由上图可以看出,残差平方项e2随X的变动而变动,一次,模型很可能存在异方差,但是否确实存在异方差还应通过更进一步的检验。 2、等级相关系数检验

t值为29.48788,自由度为18-2=16 在95%的显著水平下,查表可得t0.025(16)=2.1199 t>t0.025(16),说明X i和|e i|之间存在系统关系,则说明模型中存在异方差 3、戈德菲尔德-夸特检验(样本分段比检验) 在本例中,样本容量为18,删去中间4个观测值,余下部分平分的两个样本区间:1-7和12-18,他们的样本数都是7个,用OLS方法对这两个子样本进行回归估计,结果如下图所示

计算检验统计量F F=[RSS2/(n2-k)] ÷[RSS1/(n1-k)] n2-k=n1-k=7-2=5 F=RSS2/RSS1=4588102/229037.4=20.03 在95%的显著水平下,查表可得F0.05(5,5)=5.05 F>F0.05(5,5) 所以,模型存在异方差 4、戈里瑟(Glejser)检验

用残差绝对值建立的回归模型为|e i|=α 1+α 2 (1/X i) 由上表可知,回归模型为|e i|=1416.049+10.37101(1/X i) α2≠0,则存在异方差 5、怀特检验 由上图可知:P值=0.017140﹤0.05,所以存在异方差 二、异方差的修正(加权最小二乘法) 1、选择1/x为权数,即对模型两边同时乘以1/x,使用最小二乘法进行回归估计, 所得结果如下: