先进先出法与后进先出法学案

(财会)

存货按实际成本计价的方法:

先进先出法与后进先出法

(学案)

武城县职业中专

授课人刘金珂

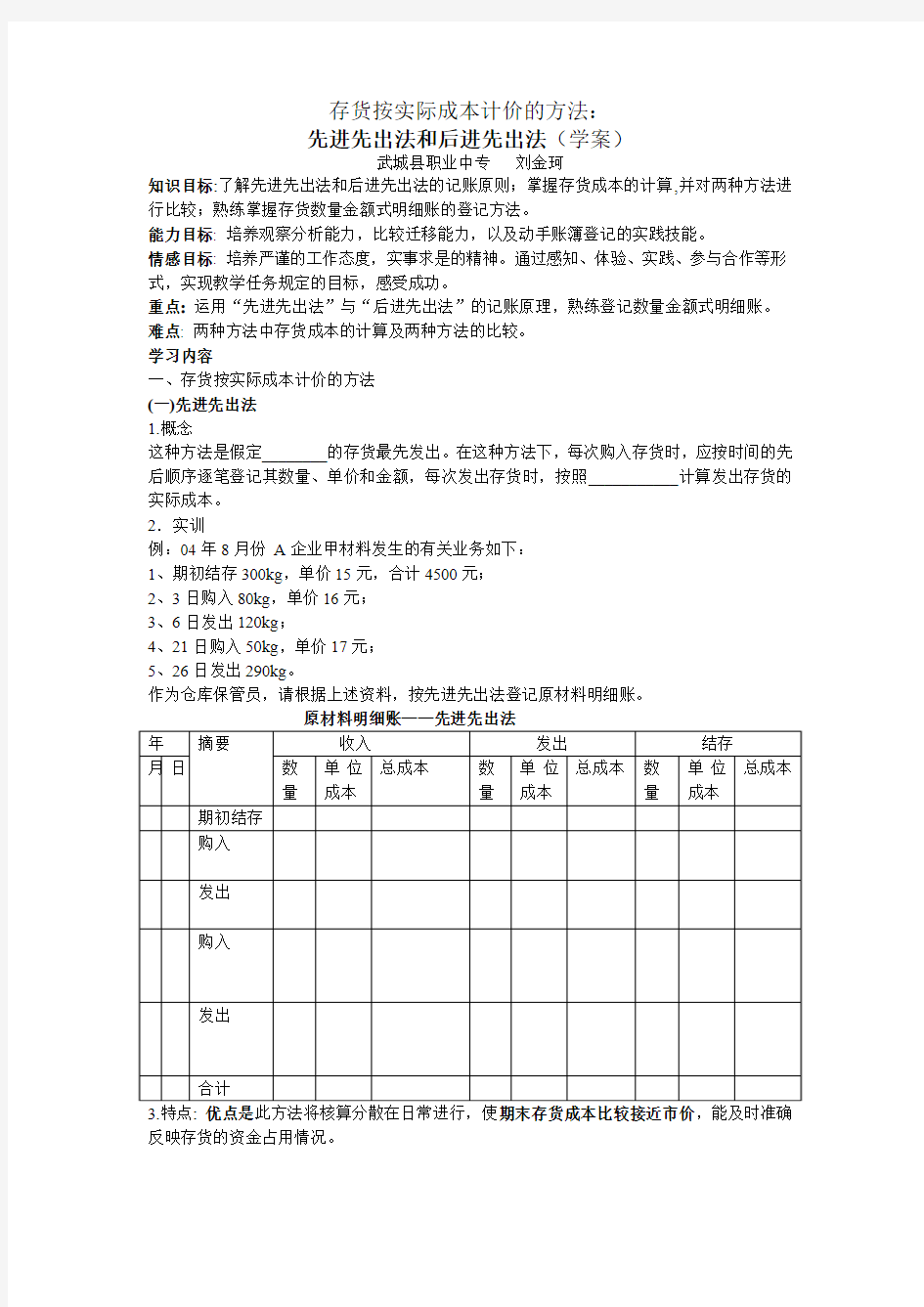

存货按实际成本计价的方法:

先进先出法和后进先出法(学案)

武城县职业中专刘金珂

知识目标:了解先进先出法和后进先出法的记账原则;掌握存货成本的计算,并对两种方法进行比较;熟练掌握存货数量金额式明细账的登记方法。

能力目标: 培养观察分析能力,比较迁移能力,以及动手账簿登记的实践技能。

情感目标: 培养严谨的工作态度,实事求是的精神。通过感知、体验、实践、参与合作等形式,实现教学任务规定的目标,感受成功。

重点:运用“先进先出法”与“后进先出法”的记账原理,熟练登记数量金额式明细账。难点: 两种方法中存货成本的计算及两种方法的比较。

学习内容

一、存货按实际成本计价的方法

(一)先进先出法

1.概念

这种方法是假定________的存货最先发出。在这种方法下,每次购入存货时,应按时间的先后顺序逐笔登记其数量、单价和金额,每次发出存货时,按照___________计算发出存货的实际成本。

2.实训

例:04年8月份A企业甲材料发生的有关业务如下:

1、期初结存300kg,单价15元,合计4500元;

2、3日购入80kg,单价16元;

3、6日发出120kg;

4、21日购入50kg,单价17元;

5、26日发出290kg。

作为仓库保管员,请根据上述资料,按先进先出法登记原材料明细账。

反映存货的资金占用情况。

缺点是当物价上涨幅度大时,发出存货成本低、收入高,不能恰当配比,影响利润的准确性;如果收发存货的业务频繁,其计算工作量很大。

4.适用范围:此方法适用于物价基本稳定,存货收发业务频率不高的存货。

(二)后进先出法

1.概念

这种方法是假定最后购入的存货最先发出。每次购入存货时,按其时间的先后顺序逐笔登记其数量、单价和金额,每次发出存货时,按照_________计算发出存货实际成本。

2.实训:业务资料同上,登记原材料明细账。

原材料明细账——后进先出法

3.优缺点:

优点是发出存货的成本接近现行市价,较好地将当期收入与接近市价的成本相配比,真实地反映当期的利润水平。同时在物价上涨时,因发出存货成本高,利润减少,从而在缴纳税金方面给企业带来好处。

缺点:一是期末存货价值反映的是早期购入存货成本,而不能反映当前所占用的资金;

二是由此形成的利润减少导致减少国家财政收入,也会使股东误以为企业获利水平低而抛售股票,从而给企业带来损失。

另外,在存货收发业务多时,核算工作量也较频繁。

小结:

先进先出法与后进先出法记账原则比较

新华工厂4月初结存甲材料2000千克,单价3.5元,计7000元。4月份发生甲材料的收发业务如下:

a、3日,购入甲材料1000千克,单价3.7元,计3700元;

b、10日,发出甲材料1600千克;

c、12日,购入甲材料2000千克,单价3.75元,计7500元;

d、17日,发出甲材料2500千克;

要求:分别用先进先出法和后进先出法计算发出存货的成本和存货的结存成本,并分别登记原材料明细账。

综合法与分析法分析法教学设计

综合法与分析法分析法教 学设计 Final approval draft on November 22, 2020

综合法与分析法——分析法 一、教材分析 1教材背景 生活中存在这样那样的推理,证明的过程离不开推理;而合情推理所得的结论是需要证明的,数学结论的正确性也必须通过逻辑推理的方式加以证明。本节的证明方法,蕴含着解决数学问题常用的思维方式,也是培养训练学生分析问题,解决问题能力的重要内容。 2地位与作用 《综合法与分析法》是直接证明的两类基本方法。是在学习了合情推理与演绎推理的基础上,学习证明数学结论的两种常见方法,它不是孤立存在的,这种证明的方法渗透到函数,三角函数,数列,立几,解析几何等等。可见,直接证明的方法在中学数学里占有重要地位的。 现在的高考中不会单独命制直接证明的试题,而是把它与函数、数列、解析几何等问题相结合命制成综合性考题,重在考察学生的逻辑思维能力,这类问题立意新颖,抽象程度高,更能体现高观点、低起点,深入浅出的高考命题特点。 二、学情分析 1.有利因素 学生在数学的学习中已经初步形成了一定的证明思想,例如初中阶段的几何证明;高一学习了一元二次不等式,初步证明了一些不等式的问题;在本节课前,学习了合情推理与演绎推理,都为本节课的学习打下了基础。 2.不利因素 学生对已学知识的应用意识不强;三角代换,代数式的变形没有目的性,随意性较大。特别是与其他章节知识的交汇存在很大障碍。 三、目标分析 根据《高中数学教学大纲》的要求和教学内容的结构特征,依据学生学习的心理规律和素质教育的要求,结合学生的实际水平,我制定本节课的教学目标如下: 1知识目标 了解直接证明的两种基本方法——分析法和综合法;了解分和综合法的思考过程、特点.能运用综合法,分析法证题。 2能力目标 通过分析法与综合法的学习,提升分析解决问题的能力。 3德育目标 通过分析法与综合法的学习,体会数学思维的严密性。 四、重点:了解分析法的思考过程、特点。 难点:分析法的思考过程、特点 五、学习方法:探析归纳,讲练结合 六、学习过程 (一)、复习:直接证明的方法:综合法。 (二)、引入新课 分析法和综合法是思维方向相反的两种思考方法。在数学解题中,分析法是从数学题的待证结论或需求问题出发,一步一步地探索下去,最后达到题设的已知条件。综合法则是从数学题的已知条件出发,经过逐步的逻辑推理,最后达到待证结论或需求问题。对于解答证明来说,分析法表现为执果索因,综合法表现为由因导果,它们

变动成本法案例

一、 (一)资料 复华有限公司本年度计划产销甲产品18万件,固定成本总额为45万元,计划利润为18万元。实际执行结果是产销该种产品20万件,成本与售价均无变动,实现利润20万元。要求:试对该公司本年度的利润计划完成情况做出评价。(二)案例分析 (1)从传统会计的观点来看,由于每件产品的计划利润为1元,当产销2万件时,增加利润2万元,就是超额完成了利润计划,实现了利润与产量(产值)的同步增大。 (2)从管理会计的观点来看,由于本年度实际产量20万件,较计划产量增长,固定成本总额不变,因此,原计划单位固定成本为:450000÷180 000=2.5(元) 现实际每件产品的固定成本(即单位固定成本)为:450 000÷200000=2.25(元) 即每件产品就降低固定成本0.25元(2.5-2.25)。由此,企业本年度的利润增加数应为两个部分:一部分是出于单件产品固定成本降低而增加的利润:0.25×200 000=50 000(元);另一部分是由于产量增加而增加的利润:1×20 000=20 000(元),合计为70 000(元). 可见,企业实际实现利润应比计划增加70 000元,即达到250 000元,才能同企业的产量相适应;而实际上,企业只实现了200 000元的利润,相差50 000元。因此,我们可以得出结论说,该企业本年度利润计划的完成情况是不够理想的,显然企业一定还存在着一些问题,还有潜力可挖。 分析此案例需按以下要点进行: (1)固定成本总额在一定时期及一定产量范围内,不直接受产量变动的影响,而保持固定不变,但按照成本习性,单位产品中所含的固定成本应随产量的增加而反比例递减。 (2)由于成本与售价均无变动,故每件产品固定成本中的降低数,即为利润的增加数。 (3)将由于每件产品固定成本的降低数及产量增加所引起的应该增加的利润数额,与实际情况对比,评价该公司本年度利润计划完成情况。 二、资料 A公司最近两年只生产和销售一种产品,有关该产品的产销基本情况以及按完全成本法编制的两年利润表的数据如表1和表2所示。

先进先出法的案例

某公司12月1日期初在产品为15,000件,完工率40%,成本总额为10,250元(其中原材料为9,000元,其他费用为1,250元),本月继续投产30,000 件,月末完工产品为40,000件,在产品为5,000件,完工率为50%,本月投产原材料成本为24,750元,其他费用为20,000元,原材料在生产开始时一次性投入,其他费用随着加工进度陆续投入,要求采用加权平均法和先进先出法将费用在月末完工产品和在产品之间进行分配。期初在产品的成本(9000+1250)+本月投入的生产费用(24750+20000) =完工产品的成本【15000(成本)】 +月末在产品的成本 原材料的约当产量计算: 期初在产品15000* 0%=0 本期投产并完工30000-5000=25000 40000-15000=25000 本期投产未完工5000 24750/(25000+5000)=0.825 其他费用约当产量计算: 期初在产品15000* 60%=9000 本期投产并完工30000-5000=25000 40000-15000=25000 本期投产未完工5000*50%=2500

20000/(9000+25000+2500)=0.548 期末在产品成本=0825*5000+0.548*2500=5495 完工产品成本=(0.825+0.548)*25000+10250+9000*0.548 =49507 -----49505 50000 5000 49505 5495 15000+30000=40000+5000 15000上期末在产品在本期完工 30000 40000-15000=25000本期投产并且完工 30000-5000=25000 5000 完工产品成本=10250 只分配当期生产费用1、期初在产品继续投入的费用15000*60%=9000 2、当期投产并完工25000

数学高二综合法与分析法教学案 选修2-2

高中数学 2-2-1综合法与分析法同步检测选修2-2 课前预习学案 一、预习目标: 了解综合法与分析法的概念,并能简单应用。 二、预习内容: 证明方法可以分为直接证明和间接证明 1.直接证明分为和 2.直接证明是从命题的或出发,根据以知的定义, 公里,定理,推证结论的真实性。 3.综合法是从推导到的方法。而分析法是一种从 追溯到的思维方法,具体的说,综合法是从已知的条件出发,经过逐步的推理,最后达到待证结论,分析法则是从待证的结论出发,一步一步寻求结论成立的条件,最后达到题设的以知条件或以被证明的事实。综合法是由导,分析法是执索。 三、提出疑惑 疑惑点疑惑内容 课内探究学案 一、学习目标 让学生理解分析法与综合法的概念并能够应用 二、学习过程: 例1.已知a,b∈R+,求证: 例2.已知a,b∈R+,求证:

例3.已知a,b,c ∈R ,求证(I ) 课后练习与提高 1.(A 级)函数???≥<<-=-0 ,; 01,sin )(12x e x x x f x π,若,2)()1(=+a f f 则a 的所有可能值为 ( ) A .1 B .22 - C .21,2-或 D .21,2 或 2.(A 级)函数x x x y sin cos -=在下列哪个区间内是增函数 ( ) A .)2 3,2( π π B .)2,(ππ C .)2 5,23( π π D .)3,2(ππ

3.(A 级)设b a b a b a +=+∈则,62,,2 2R 的最小值是 ( ) A .22- B .335- C .-3 D .2 7 - 4.(A 级)下列函数中,在),0(+∞上为增函数的是 ( ) A .x y 2 sin = B .x xe y = C .x x y -=3 D .x x y -+=)1ln( 5.(A 级)设c b a ,,三数成等比数列,而y x ,分别为b a ,和c b ,的等差中项,则 =+y c x a ( ) A .1 B .2 C .3 D .不确定 6.(A 级)已知实数0≠a ,且函数)1 2()1()(2 a x x a x f + -+=有最小值1-,则a =__________。 7.(A 级)已知b a ,是不相等的正数,b a y b a x +=+= ,2 ,则y x ,的大小关系是 _________。 8.(B )若正整数m 满足m m 10210 5121 <<-,则)3010.02.(lg ______________≈=m 9.(B )设)(),0)(2sin()(x f x x f <<-+=?π?图像的一条对称轴是8 π =x . (1)求?的值; (2)求)(x f y =的增区间; (3)证明直线025=+-c y x 与函数)(x f y =的图象不相切。 10.(B )ABC ?的三个内角C B A ,,成等差数列,求证:c b a c b b a ++=+++3 11

高三数学 2.2.1综合法与分析法学案 人教A版选修2-2

2.2 直接证明与间接证明 2.2.1 综合法与分析法 1.了解直接证明的两种基本方法——综合法和分析法. 2.理解综合法和分析法的思考过程、特点,会用综合法和分析法证明数学问题. 基础梳理 1.分析法和综合法是直接证明中最基本的两种证明方法,也是解决数学问题时常用的思维方式. 2.综合法是从已知条件出发,经过逐步的推理,最后得到待证结论. 3.分析法是从待证结论出发,一步一步寻求结论成立的充分条件,最后达到题设的已知条件,或已被证明的事实. 想一想:(1)综合法的推理过程是合情推理还是演绎推理? (2)分析法就是从结论推向已知,这句话对吗? (3)已知x ∈R,a =x 2 +1,b =x ,则a ,b 的大小关系是________. (4)要证明A >B ,若用作差比较法,只要证明________. (1)解析:综合法的推理过程是演绎推理,它的每一步推理都是严密的逻辑推理,得到的结论是正确的. (2)解析:不对.分析法又叫逆推证法,但不是从结论推向已知,而是寻找使结论成立的充分条件的过程. (3)解析:因为a -b =x 2-x +1=? ????x -122 +34≥34>0,所以a >b . 答案:a >b (4)解析:要证A >B ,只要证A -B >0. 答案:A -B >0

自测自评 1.用分析法证明问题是从所证命题的结论出发,寻求使这个结论成立的(A) A.充分条件 B.必要条件 C.充要条件 D.既非充分条件又非必要条件 2.已知直线l,m,平面α,β,且l⊥α,m?β,给出下列四个命题:①若α∥β,则l⊥m;②若l⊥m,则α∥β;③若α⊥β,则l⊥m;④若l∥m,则α⊥β. 其中正确命题的个数是(B) A.1个 B.2个 C.3个 D.4个 解析:若l⊥α,m?β,α∥β,则l⊥β,所以l⊥m,①正确;若l⊥α,m?β,l ⊥m,α与β可能相交,②不正确;若l⊥α,m?β,α⊥β,l与m可能平行或异面,③不正确;若l⊥α,m?β,l∥m,则m⊥α,所以α⊥β,④正确. 3.要证3 a- 3 b< 3 a-b成立,a,b应满足的条件是(D) A.ab<0且a>b B.ab>0且a>b C.ab<0且a0且a>b或ab<0且a0且b-a<0或ab<0,b-a>0.

先进先出法

先进先出法(FirstInFirstOut、FIFO),是企业管理和企业成本核算的方法之一。是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本。 后进先出法是存货的计价方法之一。它是根据后购人的商品先领用或发出的假定计价的, 即首先发生的成本作为期末存货成本:先买进来的后卖出去。采用这种方法计算的期末 存货额,在物价波动较大的情况下,与市价偏离较大,不能反映当时存货的实际成本。 但计人销货或生产成本的价格较接近市价,与当期销售收入相配比,较能反映当时损益 水平。 先进先出法的具体应用: 先进先出法是指根据先购进的存货先发出的成本流转假设对存货的发出和结存进行计价的方法。以先进先出法计价的库存的商品存货则是最后购进的商品存货。市场经济环境下,各种商品的价格总是有所波动的,在物价上涨过快的前提下,由于物价快速上涨,先购进的存货其成本相对较低,而后购进的存货成本就偏高。这样发出存货的价值就低于市场价值,产品销售成本偏低,而期末存货成本偏高。但因商品的售价是按近期市价计算,因而收入较多,销售收入和销售成本不符合配比原则,以此计算出来的利润就偏高,形成虚增利润,实质为“存货利润”。 因为虚增了利润,就会加重企业所得税负担,以及向投资人分红增加,从而导致企业现金流出量增加。但是从筹资角度来看,较多的利润、较高的存货价值、较高的流动比率意味着企业财务状况良好,这对博取社会公众对企业的信任,增强投资人的投资信心,而且利润的大小往往是评价一个企业负责人政绩的重要标尺。不少企业按利润水平的高低来评价企业管理人员的业绩,并根据评价结果来奖励管理人员。此时,管理人员往往乐于采用先进先出法,因为,这样做会高估任职期间的利润水平,从而多得眼前利益。一般用于商品流通企业(食品加工,制造企业。 后进先出法的运用: 后进先出法基于“后入库的先发出”这样的一个存货流动假设,其基本特点是使所销售的 时,结论恰恰好相反。因此,对大部分企业来说,一般是在预期存货的价格不断上涨时 才选择后进先出法,以达到递延所得税支出的目的,而当预期存货价格将持续下跌时, 业采用后进先出法是由于其实物收发就是按“后进先出”的原则进行的,如总是保持基本 存量的炼油、玻璃制造等行业。

完工产品与在产品的核算先进先出法典型例题

第四章完工产品与在产品的核算 一、约当产量比例法 目的:练习完工产品和在产品成本的划分。 资料:假定某企业生产丁产品,2007年4月初结存在产品50件,加工程度为40%;本月投产430件;本月完工产量为400件,月末结存在产品80件,加工程度为50%。丁产品所耗直接材料是在丁产品投产开始生产时投入全部直接材料的80%,当加工达到60%时,再投入其余20%的直接材料。丁产品4月初在产品成本:直接材料757.60元,直接人工142元,制造费用139元;4月份发生的生产耗费为:直接材料8,522.40元,直接人工2,058元,制造费用3,381元。 要求:试计算划分完工产品和在产品成本。 (1)加权平均法。 (2)先进先出法. 第四章完工产品与在产品的核算 参考答案 一、约当产量比例法 解:(1)加权平均法:464=400+80×80%;440=400+80×50% (2)先进先出法:

A 、本月完工产品约当产量 =月初在产品在本月加工约当产量+本月投产本月完工产品数量 B 、月末在产品约当产量=月末在产品的数量×完工% C 、约当产量单位成本 =本期生产费用÷(本月完工产品约当产量+本月月末在产品数量) D 、月末在产品成本 =约当产量单位成本×本月月末在产品约当产量 E 、本月完工总成本 =月初在产品成本+本期生产费用-本月月末在产品成本 =月初在产品成本+约当产量单位成本×本月完工产品约当产量 约当总产量计算过程: A 、“直接材料”项目:424(件) 完工产品:50×(1-80%)+(400-50)=10+350=360(件) 在产品: 80×80% =64(件) B 、“直接人工”“制造费用”项目:420(件) 完工产品:50×(1-40%)+(400-50)=30+350=380(件) 在产品: 80×50% =40(件) 产品成本计算单

2.2.1综合法与分析法 (5)

第二章第2节直接证明与间接证明 一、综合法与分析法 课前预习学案 一、预习目标: 了解综合法与分析法的概念,并能简单应用。 二、预习内容: 证明方法可以分为直接证明和间接证明 1.直接证明分为和 2.直接证明是从命题的或出发,根据以知的定义, 公里,定理,推证结论的真实性。 3.综合法是从推导到的方法。而分析法是一种从 追溯到的思维方法,具体的说,综合法是从已知的条件出发,经过逐步的推理,最后达到待证结论,分析法则是从待证的结论出发,一步一步寻求结论成立的条件,最后达到题设的以知条件或以被证明的事实。综合法是由导,分析法是执索。 三、提出疑惑 课内探究学案 一、学习目标 让学生理解分析法与综合法的概念并能够应用 二、学习过程: 例1.已知a,b∈R+,求证: 例2.已知a,b∈R+,求证: 例3.已知a,b,c∈R,求证(I) 课后练习与提高

1.(A 级)函数???≥<<-=-0 ,; 01,sin )(12x e x x x f x π,若,2)()1(=+a f f 则a 的所有可能值为 ( ) A .1 B .22 - C .1,或 D .1, 2.(A 级)函数x x x y sin cos -=在下列哪个区间内是增函数 ( ) A .)23,2(π π B .)2,(ππ C .)2 5,23(π π D .)3,2(ππ 3.(A 级)设b a b a b a +=+∈则,62,,22R 的最小值是 ( ) A .22- B .3 3 5- C .-3 D .27- 4.(A 级)下列函数中,在),0(+∞上为增函数的是 ( ) A .x y 2sin = B .x xe y = C .x x y -=3 D .x x y -+=)1ln( 5.(A 级)设c b a ,,三数成等比数列,而y x ,分别为b a ,和c b ,的等差中项,则 =+y c x a ( ) A .1 B .2 C .3 D .不确定 6.(A 级)已知实数0≠a ,且函数)1 2()1()(2a x x a x f +-+=有最小值1-,则 a =__________。 7.(A 级)已知b a ,是不相等的正数,b a y b a x +=+= ,2 ,则y x ,的大小关 系是_________。 8.(B )若正整数m 满足m m 102105121<<-,则)3010.02.(lg ______________ ≈=m 9.(B )设)(),0)(2sin()(x f x x f <<-+=?π?图像的一条对称轴是8 π =x . (1)求?的值;

第六章变动成本法习题和答案

第六章变动成本法习题 一、关键概念 1.贡献毛益 2.变动成本法 二、单项选择题 1.下列各项中,能构成变动成本法产品成本内容的是(D )。 A.变动成本 B.固定成本 C.生产成本 D.变动生产成本 2.在变动成本法下,固定性制造费用应当列作(B )。 A.非生产成本 B.期间成本 C.产品成本 D.直接成本 3.下列费用中属于酌量型固定成本的是(B )。 A.房屋及设备租金 B.技术研发费 C.行政管理人员的薪金 D.不动产税金 4.若本期完全成本法计算下的利润小于变动成本法计算下的利润,则(D )。 A.本期生产量大于本期销售量 B.本期生产量等于本期销售量 C.期末存货量大于期初存货量 D.期末存货量小于期初存货量 5.在相同成本原始资料条件下,变动成本法计算下的单位产品成本比完全成本法计算下的单位产品成本( C )。 A.相同 B.大 C.小 D.无法确定 6.下列各项中,能构成变动成本法产品成本内容的是( D )。 A.变动成本 B.固定成本 C.生产成本 D.变动生产成本 7.在Y=a+( )X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是( C )。 A.单位变动成本 B.单位边际贡献 C.变动成本率 D.边际贡献率 8.当相关系数r→+1时,表明成本与业务量之间的关系是(B )。 A.完全正相关 B.基本正相关 C.完全相关 D.完全无关 9.在变动成本法下,其利润表所提供的中间指标是(B )。 A.营业毛利 B.贡献毛益 C.营业利润 D.期间成本 10.下列项目中,不能列入变动成本法下的产品成本的是( C )。 A.直接材料 B.直接人工 C.固定性制造费用 D.变动制造费用; 11.若某企业连续三年按变动成本法计算的营业利润分别为10 000元,12 000元和11 000元,则下列表述中正确的是(B )。 A.第三年的销量最小 B.第二年的销量最大 C.第一年的产量比第二年少 D.第二年的产量比第三年多 12.单位产品售价减去单位变动成本的差额称为( C )。 A.单位收入 B.单位利润 C.单位边际贡献 D.单位边际贡献率

2.2综合法与分析法 学案(含答案)

2.2综合法与分析法学案(含答案) 二二 综合法与分析法综合法与分析法学习目标 1.理解综合法.分析法证明不等式的原理和思维特点. 2.掌握 综合法.分析法证明不等式的方法和步骤.3.会用综合法.分析法证明一些不等式知识点综合法与分析法思考1在“推理与证明” 中,学习过分析法.综合法,请回顾分析法.综合法的基本特征答 案分析法是逆推证法或执果索因法,综合法是顺推证法或由因导 果法思考2综合法与分析法有什么区别和联系答案区别综合法, 由因导果,形式简洁,易于表达;分析法,执果索因,利于思 考,易于探索联系都属于直接证明,常用分析法分析,用综合法 表达梳理1综合法定义一般地,从已知条件出发,利用定义.公理.定理.性质等,经过一系列的推理.论证而得出命题成立,这种证 明方法叫做综合法,综合法又叫顺推证法或由因导果法特点由因 导果,即从“已知”看“可知”,逐步推向“未知”证明的框图 表示用P表示已知条件或已有定义.定理.公理等,用Q表示所要 证明的不等式,则综合法可用框图表示为PQ1Q1Q2Q2Q3QnQ2分析 法定义证明命题时,常常从要证的结论出发,逐步寻求使它成立 的充分条件,直至所需条件为已知条件或一个明显成立的事实定义.公理或已证明的定理.性质等,从而得出要证的命题成立,这 种证明方法叫做分析法这是一种“执果索因”的思考和证明方法

特点执果索因,即从“未知”看“需知”,逐步靠拢“已知”证明过程的框图表示用Q表示要证明的不等式,则分析法可用框图表示为QP1P1P2P2P3得到一个明显成立的条件类型一综合法证明不等式例1已知a,bR,且ab1,求证a1a2b1b2252.证明方法一a,bR,且ab1,abab221 4.a1a2b1b24a2b21a21b24ab22abab22aba2b2412ab12aba2b241 2141214142252.a1a2b1b2252.方法二 左边 a1a2b1b2a2b241a21b24a2b2ab2a2ab2b24a2b212bab2a2a2b22ab14a 2b222baabb2a2a2b24ab22222baab2baab412242252,a1a2b1b2252.反思与感悟综合法证明不等式,揭示出条件和结论之间的因果联系,为此要着力分析已知与求证之间,不等式的左右两端之间的差异与联系合理进行转换,恰当选择已知不等式,这是证明的关键跟踪训练1已知x0,y0,且xy1,求证11x11y 9.证明方法一x0,y0,1xy2xy.xy1 4.11x11y11x1y1xy1xyxy1xy12xy1 89.当且仅当xy12时等号成立方法二 xy1,x0,y0,11x11y1xyx1xyy2yx2xy52yxxy52 29.当且仅当xy12时,等号成立类型二 分析法证明不等式例2若a,b,c是不全相等的正数,求证lgab2lgcb2lgac2lgalgblgc.证明要证 lgab2lgcb2lgac2lgalgblgc,即证lgab2cb2ac2lgabc成立,只需

综合法与分析法

综合法与分析法 学习目标: 1. 理解综合法和分析法的概念及区别 2. 熟练的运用综合法分析法证题 学习重难点: 综合法和分析法的概念及区别 自主学习: 一:知识回顾 1. 合情推理:前提为真,结论可能为真的推理。它包括归纳推理与类比推理。 2. 演绎推理:根据一般性的真命题(或逻辑规则)导出特殊命题为真的推理叫演绎推理 二:课题探究 1. 直接证明: 从命题的条件或结论出发,根据已知的定义,公理,定理直接推证结论的真实性. 2. 综合法:从题设中的已知条件或已证的真实判断出发,经过一系列的中间推理,最后导出所 求证的命题.综合法是一种由因所果的证明方法. 3. 分析法: 一般地,从要证明的结论出发,追溯导致结论成立的条件,逐步上溯,直到使 结论成立的条件和已知条件或已知事实吻合为止,这种证明的方法叫做分析 法.分析法是一种执果索因的证明方法. 4.综合法的证明步骤用符号表示: 0P (已知) 1n P P ???L (结论) 5.分析法的证明“若A 成立,则B 成立”的思路与步骤; 要正(或为了证明)B 成立, 只需证明1A 成立(1A 是B 成立的充分条件). 要证1A 成立, 只需证明2A 成立(2A 是1A 成立的充分条件). … , 要证k A 成立, 只需证明A 成立(A 是k A 成立的充分条件).. Q A 成立, ∴B 成立. 三: 例题解析 例1: 已知a>0,b>0,求证a(b 2+c 2)+b(c 2+a 2)≥4abc 证明: 因为b 2+c 2 ≥2bc,a>0 所以a(b 2+c 2)≥2abc. 又因为c 2+b 2 ≥2bc,b>0 所以b(c 2+a 2)≥ 2abc.因此a(b 2+c 2)+b(c 2+a 2)≥4abc. 例2: 已知:a,b,c 三数成等比数列,且x,y 分别为a,b 和b,c 的等差中项.

成本会计 约当产量比例法下的先进先出法

约当产量比例法下的先进先出法 一、计算原理 先进先出是假设生产的产品按投入生产的先后顺序完工的,那么,月初在产品应先于本月投产产品完工。在产品生产周期小于一个月的情况下,月初在产品将在本月全部完工,其成本全部计入本月完工产品成本,而本月发生的生产费用只在本月产品与月末在产品之间进行分配,月末在产品成本不在受上月成本水平的影响,能客观反映本月的成本水平。 先进先出法下,约当产量只包括本月实际加工或投产的生产量,而不包括月初在产品在上月加工或投产的生产量。即约当产量只与本月发生的生产费用有关,而与月初在产品成本无关。 计算公式: 1.本月完工产品约当产量= 月初在产品在本月加工(或投料)的约当产量+本月投产本月完工数量 其中: 月初在产品在本月加工(或投料)的约当产量= 月初在产品数量*【1-上月加工(或投料)程度】 本月投产本月完工数量=本月完工产品数量-月初在产品数量 =本月投产数量-月末在产品数量 2 3.生产费用分配率= 4.本月完工产品成本=月初在产品成本+生产费用分配率*本月完工产品约当产量 =月初在产品成本+本月生产费用-月末在产品成本 5.月末在产品成本=生产费用分配率*月末在产品约当产量 二、举例: (一)资料: 新宇工厂生产丙产品,完工产品与在产品成本之间分配费用采用约当产量比例的先进先出法,2007年3月份、4月份有关成本资料如下:

3.丙产品所耗原材料是在生产开始时投入70%,当加工到80%时再投入原材料的30%,丙产品的职工薪酬和制造费用是随着产品加工程度逐步发生的。 (二)要求:按照先进先出法计算4月份完工产品成本和月末在产品成本: 计算过程如下: 1、原材料的分配: 本月完工产品约当产量=40*(1-70%)+(360-100)=272(件) 月末在产品约当产量=100*70%=70(件) 原材料费用分配率=8481.6/(272+70)=24.8(元) 月末在产品负担原材料费用=24.8*70=1736(元) 完工产品负担原材料费用=768.4+24.8*272=7514(元)=768.4+8481.6-1736 2、职工薪酬的分配: 本月完工产品约当产量=40*(1-60%)+(360-100)=276(件) 月末在产品约当产量=100*50%=50(件) 职工薪酬费用分配率=1467/(276+50)=4.5(元) 月末在产品负担职工薪酬费用=4.5*50=225(元) 完工产品负担职工薪酬费用=73+4.5*276=1315(元)=73+1467-225 3、制造费用的分配: 本月完工产品约当产量=40*(1-60%)+(360-100)=276(件) 月末在产品约当产量=100*50%=50(件) 制造费用分配率=2004.9/(276+50)=6.15(元) 月末在产品负担制造费用=6.15*50=307.5(元) 完工产品负担制造费用=165.1+6.15*276=1862.5(元)=165.5+2004.9-307.5 300件完工丙产品成本=7514+1315+1862.5=10691.5(元) 月末在产品成本=1736+225+307.5=2268.5(元)

北师大版数学高二-1.2 综合法与分析法-分析法 学案2

第一章推理与证明 第二节综合法与分析法 分析法 ★学习目标 1.理解分析法的思考过程及其特点; 2.掌握运用分析法证明数学问题的一般步骤,能运用分析法证明简单的数学问题; ★学法指导 通过例题的学习,充分理解分析法的特点,体会分析法证题的思维过程和步骤,特别注意用分析法证题的书写格式。并通过练习逐步学会运用分析法进行简单的数学证明。 ★知识点归纳 从求证的出发,一步一步地探索保证前一个结论成立的,直到归结为这个命题的,或者归结为、、等,我们把这种解题或思维方法称为分析法。简言之:分析法就是“执果索因”; ★重难点剖析 重点:理解分析法的思维特点,掌握用分析法证题的表述方式; 难点:用分析法证题时注意不要犯逻辑错误; 剖析: 1.分析法的思考过程: 2.分析法的特点: ①分析法的证题过程是从“结论”找(使结论成立的)“条件”,再由“结论(包括上一步的结果)”找“条件”,……,最后找出的“条件”全是已知条件或已知的公理、定理等,证明即告结束; ②由于每一步“由‘结论’找‘条件’”时,使结论成立的条件有可能不只一组,这样就有了不同的解法思路,但不是每条路都能走通,所以在找条件时要始终关注题中的已知条件,避免走到“断路”上。 ③运用分析法证题,要注意其表述方式的独特性,不要犯逻辑性错误。 3.分析法的主要作用: 分析法的主要作用应该是用来寻求解题思路,而且要注意把分析法与综合法联合起来使用,“两头挤”,这样可减少在探索解题思路时走弯路,同时利于提高自身的分析解决问题的能力。 一般在找到思路后,解(证)题的表述多采用综合法。 ★典例分析

例1设c b a ,,为任意三角形三边长,c b a I ++=,ca bc ab S ++=, 试证:S I S 432<≤ 分析:欲证明原不等式,将S I ,代入可知,只需证明不等式组:?????<---++≥---++0 2220222222ca bc ab c b a ca bc ab c b a 第一个不等式易证,第二个不等式变成下面的不等式就能看清楚了 0)()()(<--+--+--a b c c a c b b c b a a 变式练习 求证:当一个圆和一个正方形的周长相等时,这个圆的面积比正方形的面积大。 例2 设b a c b a +>>>2,0,0 求证:ab c c a ab c c -+<<--22 分析:将两头的c 移到中间先变成绝对值不等式,然后两边平方可证。 变式练习: 已知:0>>b a 求证:b b a ab b a a b a 8)(28)(2 2-<-+<- ★ 基础训练 1.若0,0>>y x ,且4≤+y x ,则下列不等式成立的是( ) A . 411≤+y x B .11 1≥+y x C .2≥xy D .11≥xy 2.+∈R n m d c b a ,,,,,,n d m b nc ma Q +? +=cd ab P += ,则有( ) A .Q P ≥ B .Q P ≤ C .Q P > D .Q P < 3.函数)20(422m x x m x y <<-=的最大值是 ; 4.设522+=b a x ,a a ab y 422--=,若y x >,则实数b a ,满足的条件为 ; 5.已知0,0>>b a ,且1=+b a ,试用分析法证明不等式:4 25)1)(1(≥++b b a a 6.已知:c b a >>,且0=++c b a

第二章 变动成本法练习题(答案)

第二章变动成本法练习题 一、单选 1、混合成本得分解方法中,主观性最强得方法就是(A) A、账户分析法 B、高低点法 C、散布图法 D、回归直线法 2、下列费用中属于酌量性固定成本得就是(B) A、房屋及设备租金 B、技术开发费 C、行政管理人员得薪金 D、不动产税 3、下列费用中属于约束性固定成本得就是(A) A、照明费 B、广告费 C、职工教育培训费 D、业务招待费 4、下列各种混合成本可以用模型y=a+bx表示得就是(C) A、半固定成本B延伸变动成本C半变动成本D阶梯式变动成本 5、采用散布图法分解混合成本时,通过目测在各成本点之间画出一条反映成本变动趋势得直线,这条直线与纵轴得交点就就是固定成本,斜率则就是变动成本。理论上这条直线距各成本点之间得(C)最小。 A距离之与B离差之与C离差平方与D标准差 6、(B)就是分解混合成本诸方法中最为简便得一种,同时也就是相关决策分析中应用比较广泛得一种。 A高低点法B账户分析法C回归直线法D工程分析法 7、管理会计将成本区分为固定成本、变动成本与混合成本三大类,这种分类得标志就是(C) A成本得可辨认性B成本得可盘存性C成本得性态D成本得时态 8、(B)成本在决策中属于无关成本 A边际B沉没C专属D机会 9、造成“某期按变动成本法与按完全成本法确定得营业净利润不相等”得根本原因就是(A) A两种方法对固定性制造费用得处理方式不同 B两种方法计入当期损益表得固定生产成本得水平不同 C两种方法计算销售收入得方法不同 D两种方法将营业费用计入当期损益表得方式不同 10、造成某期按变动成本法与完全成本法确定得营业净利润不相等得根本原因就是(B) A、两法对固定性制造费用得处理方式不同。 B、两法计入当期损益表得固定生产成本得水平不同。 C、两法即使销售收入与生产成本之间得水平不同 D、两法对期间成本与生产成本之间得区分不同 11、在变动成本法下,构成产品成本得就是(A) A、单位变动成本 B、生产成本 C、变动成本总额 D、变动成本与固定成本之与 12、某企业只生产一种产品,本月份生产并销售产品100件,单位产品售价1000元;发生得变动成本30000元,变动管理费用与变动销售费用2080元,固定性制造费用10000元,固定成本40000元。则按变动成本计算,该企业实现得总利润为(A)元。 A、17920 B、70000 C、67920 D、18000 13、某企业只生产一种产品,2009年初得存货就是40000元,期末存货就是0元。

综合法与分析法--分析法--教学设计

综合法与分析法——分析法 一、教材分析 1教材背景 生活中存在这样那样的推理,证明的过程离不开推理;而合情推理所得的结论是需要证明的,数学结论的正确性也必须通过逻辑推理的方式加以证明。本节的证明方法,蕴含着解决数学问题常用的思维方式,也是培养训练学生分析问题,解决问题能力的重要内容。 2地位与作用 《综合法与分析法》是直接证明的两类基本方法。是在学习了合情推理与演绎推理的基础上,学习证明数学结论的两种常见方法,它不是孤立存在的,这种证明的方法渗透到函数,三角函数,数列,立几,解析几何等等。可见,直接证明的方法在中学数学里占有重要地位的。 现在的高考中不会单独命制直接证明的试题,而是把它与函数、数列、解析几何等问题相结合命制成综合性考题,重在考察学生的逻辑思维能力,这类问题立意新颖,抽象程度高,更能体现高观点、低起点,深入浅出的高考命题特点。 二、学情分析 1.有利因素 学生在数学的学习中已经初步形成了一定的证明思想,例如初中阶段的几何证明;高一学习了一元二次不等式,初步证明了一些不等式的问题;在本节课前,学习了合情推理与演绎推理,都为本节课的学习打下了基础。 2.不利因素 学生对已学知识的应用意识不强;三角代换,代数式的变形没有目的性,随意性较大。特别是与其他章节知识的交汇存在很大障碍。 三、目标分析 根据《高中数学教学大纲》的要求和教学内容的结构特征,依据学生学习的心理规律和素质教育的要求,结合学生的实际水平,我制定本节课的教学目标如下: 1知识目标 了解直接证明的两种基本方法——分析法和综合法;了解分和综合法的思考过程、特点.能运用综合法,分析法证题。 2能力目标 通过分析法与综合法的学习,提升分析解决问题的能力。 3德育目标 通过分析法与综合法的学习,体会数学思维的严密性。 四、重点:了解分析法的思考过程、特点。 难点:分析法的思考过程、特点 五、学习方法:探析归纳,讲练结合 六、学习过程 (一)、复习:直接证明的方法:综合法。 (二)、引入新课 分析法和综合法是思维方向相反的两种思考方法。在数学解题中,分析法是从数学题的待证结论或需求问题出发,一步一步地探索下去,最后达到题设的已知条件。综合法则是从数学题的已知条件出发,经过逐步的逻辑推理,最后达到待证结论或需求问题。对于解答证明来说,分析法表现为执果索因,综合法表现为由因导果,它们是寻求解题思路的两种基本思考方法,应用十分广泛。在很多数学命题的证明中,往往需要综合地运用这两种思维方法。

存货发出的计价方法有先进先出法

存货发出的计价方法有先进先出法(新准则已经取消此种方法)、加权平均法、后进先出法、平均法等多种方法,下面通过本例说明几种主要方法的基本原理。 资料:红星工厂2002年6月A商品的期初结存和本期购销情况如下: 6月1日期初结存150件单价60元计9000元 6月8日销售 70件 6月15日购进100件62元计6200元 6月20日销售50件 6月24日销售90件 6月28日购进200件68元计13600元 6月30日销售60件 要求:分别用先进先出法、加权平均法、后进先出法,分别对期末存货进行计价并进行本期耗用成本分析与解答: 1、先进先出法(虽已取消,大家也还是可以了解一下): 该方法假定“先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应顺着收次的单位成本次序计算。当然,这仅是为了计价,与物品实际入库或发出的次序并无多大关系。 本案例采用先进先出法计价,库存商品明细分类账的登记结果如下表。 2002年 摘要收入发出结存 月日数量单价金额数量单价金额数量单价金额 61期初结 存 150609000 8销售7060420080604800 15购进1006280 100 60 62 11000 20销售5060300030 100 60 62 8000 24销售30 60 60 62 1800 3720 40622480 28购进200681360040 200 62 68 16080

2002年 摘要收入发出结存 月日数量单价金额数量单价金额数量单价金额 61期初结 存 150609000 8销售7060420080604800 15购进10062620018061.1111000 20销售5061.11305613061.117944 24销售9061.1155004061.112444 28购进200681360024066.8516044 30销售6066.85401118066.8512033 本期销 售成本 27016767 采用移动加权平均法,可以随时结转销售成本,随时提供存货明细账上的结存数量和金额,有货进行数量、金额的日常控制。但这种方法,由于每次进货后都要计算一次平均价,势必会增加会作量。 3、后进先出法:后进先出法与先进先出法正好相反,它是假定“后购入的存货先发出”,因此,的存货应按最后购入的存货单价计算,而期末存货则按最先购入的存货的单价计算。 2002年 摘要收入发出结存 月日数量单价金额数量单价金额数量单价金额 61期初结 存 150609000 8销售7060420080604800 15购进10062620080 100 60 62 11000 20销售5062310080 50 60 62 7900 24销售50 40 62 60 3100 2400 40602400 28购进200681360040 200 60 68 16000 30销售6068408040 140 60 68 11920

存货核算先进先出法公式附案例账务处理

存货核算先进先出法公式附案例账务处理 先进先出法公式及应用。先进先出是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法。 什么是先进先出法: 先进先出是指根据先入库先发出的原则,对于发出的存货以先入库存货的单价计算发出存货成本的方法.采用这种方法的具体做法是:先按存货的期初余额的单价计算发出的存货的成本,领发完毕后,再按第一批入库的存货的单价计算,依此从前向后类推,计算发出存货和结存货的成本。 先进先出法的运用: 先进先出法是指根据先购进的存货先发出的成本流转假设对存货的发出和结存进行计价的方法。以先进先出法计价的库存的商品存货则是最后购进的商品存货。市场经济环境下,各种商品的价格总是有所波动的,在物价上涨过快的前提下,由于物价快速上涨,先购进的存货其成本相对较低,而后购进的存货成本就偏高。这样发出存货的价值就低于市场价值,产品销售成本偏低,而期末存货成本偏高。但因商品的售价是按近期市价计算,因而收入较多,销售收入和销售成本不符合配比原则,以此计算出来的利润就偏高,形成虚增利润,实质为“存货利润”。

因为虚增了利润,就会加重企业所得税负担,以及向投资人分红增加,从而导致企业现金流出量增加。但是从筹资角度来看,较多的利润、较高的存货价值、较高的流动比率意味着企业财务状况良好,这对博取社会公众对企业的信任,增强投资人的投资信心,而且利润的大小往往是评价一个企业负责人政绩的重要标尺。不少企业按利润水平的高低来评价企业管理人员的业绩,并根据评价结果来奖励管理人员。此时,管理人员往往乐于采用先进先出法,因为,这样做会高估任职期间的利润水平,从而多得眼前利益。 注意事项: 先进先出法,期末材料按照最接近的单位成本计算,比较接近目前的市场价格,因此资产负债表可以较为真实地反映财务状况;但是由于本期发出材料成本是按照较早购入材料的成本进行计算的,所以计入产品成本的直接材料费用因此可能被低估,等到这些产品销售出去就会使利润表的反映不够真实。 适用性: 根据谨慎性原则的要求,先进先出法适用于市场价格普遍处于下降趋势的商品。因为采用先进先出法,期末存货余额按最后的进价计算,使期末存货的价格接近于当时的价格,真实的反映了企业期末资产状况;期末存货的账面价格反