越南境外承包商纳税模式对比情况表

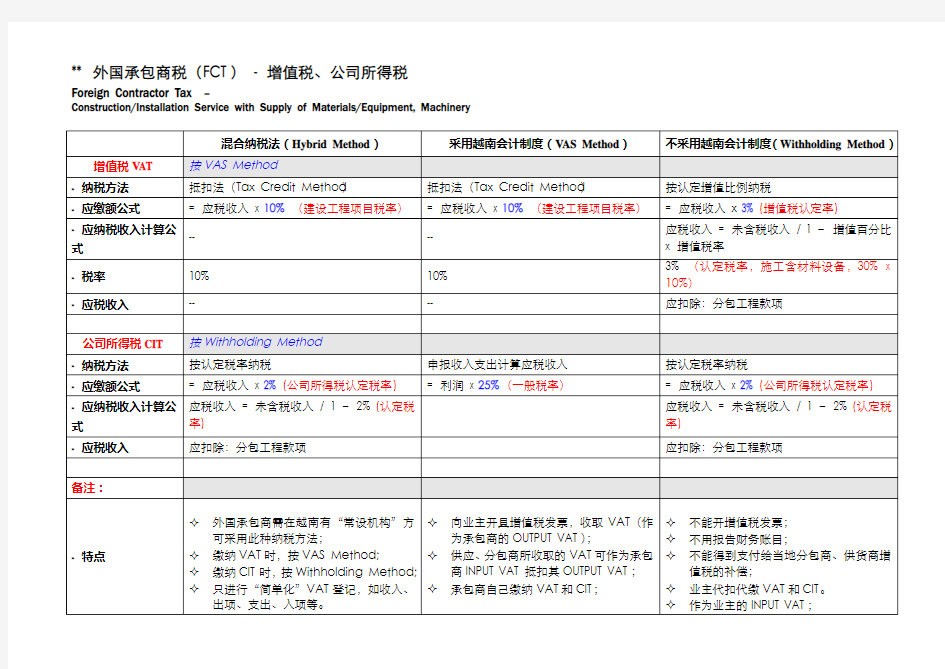

** 外国承包商税(FCT)- 增值税、公司所得税

Foreign Contractor Tax–

Construction/Installation Service with Supply of Materials/Equipment, Machinery

使用预扣法纳税的应税收入计算

1.用于计算CIT:

(1)应为所有收入,包括业主代替承包商缴纳的税、费,但不包括VAT。(2)如承包商的收入不含CIT,则计算应税收入公式为:

CIT应税收入=

未含CIT收入

--------------------------------------

1 – CIT认定税率(2%)

= 结果A**

** 用于计算VAT应税收入;

** 计算CIT收入时,应扣除越南分包商承担的工程份额;2.用于计算VAT:

(1)应为承包商收到的全部应付VAT所得;

(2)如收入不含VAT,VAT应税收入应为合计收入,但不包括CIT:

VAT应税收入=

未含VAT收入(结果A)

------------------------------------------------------------- 1 –(增值比率[30%] x VAT税率[10%] )

2016注会《税法》科目考试真题及答案解析

2016年注册会计师考试真题《税法》真题及详细解析 一、单项选择题(本题型共24小题,每小题1分,共24分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案,用鼠标点击相应的选项。) 1.下列关于税务行政处罚的设定中,正确的是()。 A.国务院可以通过法律的形式设定各种税务行政处罚 B.国家税务总局可以通过规章的形式设定警告和罚款 C.省税务机关可以设定税务行政处罚的规范性文件 D.地方人大可以通过法律的形式设定各种税务行政处罚 【答案】B 【解析】选项A:国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚;选项C:省、自治区、直辖市和计划单列市国家税务局、地方税务局及其以下各级税务机关制定的税收法律、法规、规章以外的规范性文件,是一种执行税收法律、法规、规章的行为,不是对税务行政处罚的设定;选项D:全国人民代表大会及其常委会可以通过法律的形式设定各种税务行政处罚。 【真题新解】本题的考核点是税务行政处罚的设定,属于冷门记忆性考点,考生注意平时做题积累及考前突击。选项A:国务院可以通过行政法规的形式设定除限制人身自由以外的税务行政处罚。选项C:省、自治区、直辖市和计划单列市国家税务局、地方税务局及其以下各级税务机关制定的税收法律、法规、规章以外的规范性文件,在税收法律、法规、规章规定给予行政处罚的行为、种类和幅度的范围内作出具体规定,是一种执行税收法律、法规、规章的行为,不是对税务行政处罚的设定。选项D:全国人民代表大会及其常委会可以通过法律的形式设定各种税务行政处罚。 2.下列关于《海外账户税收遵从法案》的表述中,正确的是()。 A.《海外账户税收遵从法案》设定举证责任最终由纳税人承担 B.《海外账户税收遵从法案》的主要目的是追查全球企业避税情况 C.《海外账户税收遵从法案》仅适用于美国境内 D.根据《海外账户税收遵从法案》被认定为“不合作账户持有人”将被扣缴40%的预提所得税 【答案】A 【解析】选项B:《海外账户税收遵从法案》的主要目的是追查全球范围内美国富人的逃避缴纳税款行为;选项C:《海外账户税收遵从法案》的适用范围远远超出美国辖区;选项D:根据《海外账户税收遵从法案》被认定为“不合作账户持有人”将被扣缴30%的预提所得税。【真题新解】本题的考核点是海外账户税收遵从法案。近两年,世界各国愈发注重国际税收,CPA税法考试也贴近实务开始将国际税收的相关知识点搬上考卷,这意味着考生也要重视对相关知识点的学习。选项B:《海外账户税收遵从法案》的主要目的是追查全球范围内美国富人的逃避缴纳税款行为;选项C:《海外账户税收遵从法案》的适用范围远远超出美国辖区;选项D:根据《海外账户税收遵从法案》被认定为“不合作账户持有人”将被扣缴30%的预提所得税。 3.企业生产销售的下列产品中,属于消费税征税范围的是()。 A.电动汽车 B.体育用鞭炮药引线 C.铅蓄电池 D.销售价格为9000元的手表 【答案】C

越南税制——总局网站

越南 2010年10月08日 越南是以直接税为主的国家,实行中央一级课税制度。现行的主要税种有:公司所得税、个人所得税、增值税、特别销售税、财产税、进口关税等。 (一)主要税种 1.公司所得税 (1)纳税人。越南公司税的纳税人分为居民公司和非居民公司。公司所得税法对常设机构认定作了符合国际惯例的规定。外国公司对越南投资必须得到有关当局批准且取得营业执照,而取得公司标准经营所得税纳税人身份是获得批准的手续之一。居民纳税人身份的确定与外汇管制和税收协定相关。 (2)征税对象、税率。居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。对内、外资公司、外国公司的分支机构以及不受“外国投资法”约束的外国承包商的“经营所得税”的标准税率为25%,但油气企业所得税率从25%调整为32%。 (3)应纳税所得额和应纳税额的计算。 ①存货估价。目前对存货及存货的购进发出估价没有专门的规定。存货的税务处理采用会计处理方法。会计政策一般遵循《越南会计准则》执行。 ②资本利得。取得资本利得应当缴纳公司税。税前可扣除成本的定义并不十分明确。根据资产的属性,某些销售收入还应当缴纳增值税。外国投资者转让在越南注册公司的利益所取得的资本利得,按照25%的标准税率纳税。购买方被要求从其支付给出售方的的款项中预提25%作为税款缴纳给税务当局。当外国投资者把资本转让给依据越南法律成立的居民公司时,税款可以减少50%。公司间股息一般免税,对股息支付也不征收预提税。 1998年12月31日之后签订的贷款协定,其利息应缴纳10%的预提税(此前签订的协议如果随后发生变更也适用此规定)。但外国政府或半官方机构提供的离岸贷款,按照双边税收协定的规定,可以免缴预提税。 ③外国收入。现实经济活动中,被记录的很可能只有来源于越南的收入通过投资流出,但是也有许多越南居民公司投资海外的案例。按照国内税法的规定,取得外国收入需缴纳公司税,但在缴纳公司所得税之前可以享受税收抵免。 ④折旧。从2004年1月1日起,税收折旧应与会计折旧区别对待。税法折旧和会计折旧可能存在差异。在计算公司所得税时,超过税法规定折旧率的折旧额不得扣除。对各类资产(包括无形资产在内)规定了最长和最短使用年限。税法规定一般采用直线折旧法计算折旧,在特殊情况下也可采取双倍余额递减折旧法等折旧法。现行折旧率如下:

税法二

2018年度全国税务师职业资格考试大纲 《税法(Ⅱ)》 本科目考试内容涉及的政策法规以2017年度(含)以前为主,加2018年度3月31日前的必要税收政策调整。 第一章企业所得税 一、概述 (一)熟悉企业所得税的计税原理 (二)了解各国企业所得税的一般性做法 (三)熟悉我国企业所得税的制度演变 (四)了解我国企业所得税的作用 二、纳税义务人、征税对象与税率 (一)熟悉纳税人的主要类型 (二)熟悉企业所得税的征税对象及所得来源地的确定 (三)掌握基本税率的规定,低税率的适用范围 三、应纳税所得额的计算 (一)掌握应税收入总额的确定 (二)掌握不征税收入、免税收入的内容和企业接收政府和股东划入资产的税务处理

(三)熟悉企业接收政府划入资产的企业所得税处理,企业接收股东划入资产的企业所得税处理 (四)掌握扣除项目的原则、范围和标准 (五)掌握不得扣除的项目 (六)掌握亏损弥补的规定 四、资产的税务处理 (一)掌握固定资产的税务处理 (二)熟悉生物资产的税务处理 (三)掌握无形资产的税务处理 (四)掌握长期待摊费用的税务处理 (五)熟悉存货的税务处理 (六)掌握投资资产的税务处理 (七)掌握税法规定与会计规定差异的处理 五、资产损失税前扣除的所得税处理 (一)掌握资产损失扣除的政策 (二)掌握资产损失税前扣除管理 六、企业重组的所得税处理 (一)掌握企业重组一般性税务处理的方法 (二)掌握企业重组特殊性税务处理的方法 (三)掌握股权、资产划转的所得税处理 七、房地产开发经营业务的所得税处理 (一)掌握房地产开发经营业务收入的税务处理

(二)掌握房地产开发经营业务成本、费用扣除的税务处理(三)掌握房地产开发经营业务计税成本的核算方法(四)掌握房地产开发经营业务特定事项的税务处理 八、税收优惠 (一)掌握免税收入的规定 (二)掌握减征与免征优惠 (三)掌握高新企业的优惠 (四)掌握小型微利企业的优惠 (五)掌握加计扣除的优惠 (六)掌握创投企业的优惠 (七)掌握加速折旧的优惠 (八)掌握减计收入的优惠 (九)掌握税额抵免的优惠 (十)熟悉民族自治地方的优惠 (十一)掌握非居民企业的优惠 (十二)掌握促进节能服务产业发展的优惠 (十三)掌握其他有关行业的优惠 九、应纳税额的计算 (一)掌握居民企业应纳税额的计算 (二)掌握境外所得抵扣税额的计算 (三)掌握居民企业核定征收应纳税额的计算 (四)掌握非居民企业应纳税额的计算

境外投资项目申请报告范例

境外投资项目申请报告范例 为规范境外投资项目申请报告的编制,做好境外投资项目核准工作,国家发展改革委颁布了《境外投资项目申请报告示范大纲》。《境外投资项目申请报告示范大纲》以国家发展改革委第21号令为依据,分为项目名称、投资方情况、必要性分析、项目背景及投资环境情况、项目内容、项目合作及资金情况、项目风险分析、其他事项、附件目录等九个部分,就境外投资项目申请报告的主要内容提出了具体要求,为项目单位编制项目申请报告提供了有效的指导和帮助。该《示范大纲》主要适用于限额以上境外投资项目,限额以下境外投资项目可根据项目情况参照执行。 一、项目名称 二、投资方情况 1、主要投资方基本情况:包括企业全称、主要经营范围、注册地、注册资本、企业性质、股权结构,资产负债状况,主要股东情况; 2、主要投资方基本经营情况:包括企业近三年主要业务规模和经营情况,主要产品生产能力、实际生产规模、国内外销售情况,企业近三年主要财务指标; 3、主要投资方相关实力和优势分析,在国内外投资类似项目简要情况;

4、其他投资方简要情况:包括注册地、注册资本、企业性质、主要业务规模和经营状况、资产、负债、收入、利润等方面情况。 三、必要性分析 1、投资目的:项目相关行业国内外情况,例如产品国内外供求情况及预测、产品进口情况及预测、行业未来发展等。说明项目对各投资方的必要性和意义,包括项目与投资方国内项目的关系、与企业发展战略的关系等; 2、社会意义:包括与我国相关产业发展的关系,与我国境外投资战略和境外投资产业政策的关系等。 四、项目背景及投资环境情况 1、项目背景:包括投资方介入前项目基本情况,外方合作者基本情况,投资方如何介入项目,投资方对外考察、尽职调查、与外方谈判、其他竞争投资者等情况,与所在国家和当地政府沟通情况等; 2、投资环境情况:包括所在国家及当地政治、经济情况,与项目有关的税收、外汇、进出口、外资利用、资源开发、行业准入、环境保护、劳工等法律法规情况,当地相关行业及市场状况;涉及资源开发的,还应说明所在国家有关资源的储量、品质、勘探、开采情况; 3、项目的外部意见及影响:包括所在国中央和地方政府的意见,当地社区的意见,项目对所在国家和地区社

美国《海外账户纳税法案》(FATCA)对持有绿卡的中国公民以及中国金融机构的影响

Things turn out best for the people who make the best of the way things turn out. John Wooden 美国《海外账户纳税法案》(FATCA)对持有绿卡的中国公民以及中国金融机构的 影响 美国于2010年3月18日通过了《海外账户纳税法案》(Foreign Account Tax Compliance Act,以下简称“FATCA”)。FATCA主要目的在于加强对美国人(包括美国公民和绿卡持有者1)的海外投资的税收征管,防止美国人通过海外账户逃避纳税。其中,一百万美元以上的个人账户、外资企业将成为美国政府重点关注对象。FATCA要求协议合作的外国金融机构(Foreign Financial Institutions,以下简称“FFIs”)提供美国人个人账户信息或其所拥有的境外实体的账户信息。FATCA实施后,美国以外地区拥有高额资产的美国人很可能需要缴纳大额税金;就金融机构而言,根据相关机构的预测,FATCA将使其增加大约3000万美元的合规成本。 FATCA原计划于2013年1月1日正式生效,然而美国财政部及美国国税局(Internal Revenue Service,以下简称“IRS”)分别于2012年10月26日及2013年7月12日宣布推迟FATCA的生效日期,现定于2014年7月1日正式施行。 截至2013年7月12日,美国已与英国、丹麦、墨西哥、爱尔兰、瑞士、挪威、西班、德国和日本九个政府之间签署协议,支持FATCA施行,另与近百个国家和地区正处洽谈之中。根据外交部官方网站2公布的《第五轮中美战略与经济对话框架下经济对话联合成果情况说明》,“中美双方承诺尽最大努力在法定截止期2014年1月前就FATCA的实施达成政府间协议。为寻求FATCA实施的合作方案,美国财政部、IRS、中国财政部、税务总局和中国人民银行承诺在2013年夏天尽早开展下一轮讨论。”但在IRS又一次宣布推迟FATCA的生效日期后,没有关于FATCA中美政府间协议的最新进展。 FATCA适用于“Withholdable Payment”,即“可扣缴给付项目”。“可扣缴给付项目”包括如下项目:(1) 来源于美国的任何利息(包括投资利息和原始发行折价)、股息、租金、专利权费、工资、年金、许可费等以及其它定额或可确定的年收入、收益或其他定期收入、收益;(2)有关可以产生美国来源所得的资产处分价款(如销售和处置资产等),包括出售或处分美国公司所发行股票或债券而获得的价款;(3)由美国银行的外国支行支付的利息价款。 1根据美国国税局发布的《绿卡持有者纳税指南》的相关规定,美国绿卡持有者不论是居住在美国,还是居住在美国以外地区,只要绿卡持有人是合法的美国永久居民,便有义务申报在全世界范围内不论以何种方式获得的收入,包括但不限于个人薪资收入、海外银行账户、股权或股票等投资收益等。 2https://www.360docs.net/doc/c55517874.html,/mfa_chn/zyxw_602251/t1058578.shtml。 This newsletter is provided by Tony Wang for educational and informational purposes only and is not intended, nor should it be construed, as legal advice. 本通讯仅为帮助客户与朋友及时了解法律以及实务动态,文中任何内容均不应被视为或解释为王伟律师的法律意见或建议。

越南税制——总局网站.doc

越南 越南是以直接税为主的国家,实行中央一级课税制度。现行的主要税种有:公司所得税、个人所得税、增值税、特别销售税、财产税、进口关税等。 (一)主要税种 1.公司所得税 (1)纳税人。越南公司税的纳税人分为居民公司和非居民公司。公司所得税法对常设机构认定作了符合国际惯例的规定。外国公司对越南投资必须得到有关当局批准且取得营业执照,而取得公司标准经营所得税纳税人身份是获得批准的手续之一。居民纳税人身份的确定与外汇管制和税收协定相关。 (2)征税对象、税率。居民公司应当就其来源于全世界的经营所得纳税,非居民公司仅就来源于越南的经营所得纳税。对内、外资公司、外国公司的分支机构以及不受“外国投资法”约束的外国承包商的“经营所得税”的标准税率为25%,但油气企业所得税率从25%调整为32%。 (3)应纳税所得额和应纳税额的计算。 ①存货估价。目前对存货及存货的购进发出估价没有专门的规定。存货的税务处理采用会计处理方法。会计政策一般遵循《越南会计准则》执行。 ②资本利得。取得资本利得应当缴纳公司税。税前可扣除成本的定义并不十分明确。根据资产的属性,某些销售收入还应当缴纳增值税。外国投资者转让在越南注册公司的利益所取得的资本利得,按照25%的标准税率纳税。购买方被要求从其支付给出售方的的款项中预提25%作为税款缴纳给税务当局。当外国投资者把资本转让给依据越南法律成立的居民公司时,税款可以减少50%。公司间股息一般免税,对股息支付也不征收预提税。 1998年12月31日之后签订的贷款协定,其利息应缴纳10%的预提税(此前签订的协议如果随后发生变更也适用此规定)。但外国政府或半官方机构提供的离岸贷款,按照双边税收协定的规定,可以免缴预提税。 ③外国收入。现实经济活动中,被记录的很可能只有来源于越南的收入通过投资流出,但是也有许多越南居民公司投资海外的案例。按照国内税法的规定,取得外国收入需缴纳公司税,但在缴纳公司所得税之前可以享受税收抵免。 ④折旧。从2004年1月1日起,税收折旧应与会计折旧区别对待。税法折旧和会计折旧可能存在差异。在计算公司所得税时,超过税法规定折旧率的折旧额不得扣除。对各类资产(包括无形资产在内)规定了最长和最短使用年限。税法规定一般采用直线折旧法计算折旧,在特殊情况下也可采取双倍余额递减折旧法等折旧法。现行折旧率如下:

越南进出口税法(简体中文)

For personal use only in study and research; not for commercial use 越南进出口税法 根据越南社会主义共和国宪法第100条和国会与国务委员会组织法第34条,1992年1月4日,国务委员会主席武志公签署命令公布越南国会1991年12月26日通过的进出口税法。全文如下: 为了管理进出口活动,扩大对外经济关系,提高进出口活动的成效,为发展和保护生产,指导国内消费,增加国家财政收入,根据越南社会主义共和国宪法第83条,特制定本法。 第一章征税对象和纳税对象 第1条允许通过越南口岸、边境进出口的货物,包括从国内市场运入出口加工区和从出口加工区运到国内市场的货物,均为进出口征税对象。 第2条以下发物,如海关手续齐全,则不属于征收进出口税的范围: (1)过境或借道通过越南边境运输的货物; (2)转口货物; (3)人道主义援助的物资。 第3条征税对象所属的组织、个人(以下统称为纳税对象),进出口货物时必须交纳进出口税。 第4条越南签订或参加的关于进出口税方面的国际条约对进出口货物有其他规定的,其进出口税则按国际条约执行。 第5条根据本法,部长理事会规定小额货物进出口税要与边境小额货物进出口的规定和每一边境地区的特点相符合。 第二章计税依据 第6条进出口的计税依据: (1)进出口货物申报表中登记的每一种货物的数量。 (2)计税价格。 (3)货物的税率。 第7条计税的基价: (1)对于出口货物,按合同发货口岸的价格; (2)对于进口货物,按合同到货口岸的价格,包括运输费和保险费。 在按照其他方式或合同进出口货物的价格低于口岸实际买卖价格时,则计税价格由部长理事会规定。 (3)确定计税价格的越南盾与外币之间的比价以越南国家银行在计税期间公布的购进比价为准。 第三章税率 第8条根据每一时期的进出口政策,国务委员会按照征税商品目录和每批商品税率标准制定税率表。根据国务委员会的税率表,部长理事应按照商品目录和对每一种商品的税率规定具体的税率表。 第9条进出口商品税率包括一般税率和优惠税率:

2019年注册会计师考试《税法》备考提分试题(7)含答案

2019年注册会计师考试《税法》备考提分试题(7)含答案 【多选题】下列措施中属于《海关法》赋予海关可以采取的强制措施有()。 A.变价抵缴 B.强制扣缴 C.行政罚款 D.征收关税滞纳金 『正确答案』ABD 【单选题】因纳税义务人违反规定而造成的少征或者漏征的税款,海关可以自纳税义务人缴纳税款或者货物、物品放行之日起()以内追征。 A.1年以内

B.2年以内 C.3年以内 D.10年以内 『正确答案』C 【单选题】纳税义务人自海关填发税款缴款书之日起()日内,向原征税海关的上一级海关提出复议申请。 A.15日 B.30日 C.45日 D.60日 『正确答案』D 【单选题】下列从境外进入我国港口,免征船舶吨税的船舶是()。

A.拖船 B.非机动驳船 C.养殖渔船 D.执照期满24小时内上下的客货船 『正确答案』C 『答案解析』捕捞、养殖渔船,免征船舶吨税。 【多选题】下列有关船舶吨税征管说法正确有()。 A.应税船舶负责人应当自海关填发吨税缴款凭证之日起十五日内缴清税款 B.应税船舶在吨税执照期限内,因修理、改造导致净吨位变化的,吨税执照继续有效 C.吨税执照在期满前毁损或者遗失的,需要依法补税

D.海关发现多征税款的,应当在二十四小时内通知应税船舶办理退还手续,并加算银行同期活期存款利息 『正确答案』ABD 『答案解析』吨税执照在期满前毁损或者遗失的,应当向原发照海关书面申请核发吨税执照副本,不再补税。 【多选题】OECD于2015年10月发布税基侵蚀和利润转移项目全部15项产出成果。下列各项中,属于该产出成果的()。 A.《防止税收协定优惠的不当授予》 B.《金融账户涉税信息自动交换标准》 C.《消除混合错配安排的影响》 D.《确保转让定价结果与价值创造相匹配》 『正确答案』ACD

《境外投资申请表》填写说明

《境外投资申请表》填写说明 1、“境外企业中文名称”,是指“申报企业”在境外设立的企业名称(中文和外文),名称应符合境内外法律法规的要求。 2、“注册资本”,是指“境外企业”的注册资本,应与“境外企业”章程、协议规定的注册资本一致。 3、“股权结构”,是指设立“境外企业”的中方、外方股东在“拟投资境外企业”中所持的股权比例。如中方股东为两家及以上,应分别列出。 4、补办境外企业手续时请按照当时实际设立方式进行补录。 5、“经营范围”,是指“境外企业”的主要经营活动内容,应符合境内外法律法规的要求。“境外企业”是投资性公司的,经营范围应写明投资具体事项或内容;“境外企业”是项目管理公司的,经营范围应写明项目管理的具体内容。 6、“所属行业”,是指“境外企业”所属行业,行业分类参照我国《国民经济行业分类》(GB/T4754-2002)执行。此项关系到境外企业的分类。 7、“投资规模”,是指中方股东(和外方股东)向其“境外企业”投资的金额。其中,“投资总额=中方投资额+外方实际投资金额”、“中方投资额=境内出资+境外自筹”。 8、“投资资金结构(中方)”,是指“境内企业”的境内出资资金来源形式。以现金出资的,应按现汇出资来源填写在“自有外汇”、“自由人民币购汇”、“国内外汇贷款”、“人民币贷款购汇”栏里;以实物出资的,应按实物出资来源填写在“设备”、“原材料”、“技术”等栏里;以知识产权出资,应按知识产权出资来源填写在“专利”、“商标”、“商誉”、“专有技术”等栏里。 9“投资项目简况”的“内容”,是指“拟投资境外企业”从事的经营活动,生产/销售的产品名称,预计年生产/销售规模,市场的占有率(在所在国/国际市场),预计的投资回收期等方面。 10、“投资项目简况”的“意义”,包括两方面的内容,一方面是通过设立“拟投资境外企业”能够获取能源资源、技术、营销网络,带动的出口,增强我企业国际竞争力等方面情况;另一方面是通过设立“拟投资境外企业”为所在国经济社会发展所作的贡献,如预计雇用的当地员工数量,为当地交纳的各种税赋等。 11、“国家有关部门核准或备案文件号”,是指根据我国有关部门规定开展境外投资应取得的核准或备案文件的文号,如发展改革、国有资产管理、外汇管理等部门的核准或备案文件等,不能填写驻外经商处(室)的意见编号。 12“资格资质文件名称其编号”,是指根据境内外法律法规和规章的要求所取得的资格资质文件和编号,如境外投资企业从事对外承包工程,应填写《对外承包工程资格证书》编号。 13、申请表中涉及金额的一律填写美元数额,若以其他币种投资,需折合为美元。 14、“企业盖章”处应加盖企业公章,如企业为中央企业或中央企业的子公司,应加盖中央企业集团公章。

合格境外机构投资者境内证券投资申请表 - 法律文书

合格境外机构投资者境内证券投资申请表-法律文书 编号(No):_______ 致:___________________________________To:___________________________________ 申请人:_______________________________Applicant:____________________________申请日期(Date):_______________________ 重要声明:本申请人董事会保证本申请所载材料不存在任何虚假记载、误导性陈述或者重大遗漏,并对内容的真实性、准确性和完整性承担法律责任。ACKNOWLEDGEMENT:The applicant’s Board of Directors hereby acknowledges and warrants that this application contains no false representations, misleading statements or material omissions, and shall be liable for the authenticity, accuracy and completeness of the contents. 机构名称(以申请人所在国或地区注册证书为准) Name of the Applicant(Identical to its name in Business License at its home jurisdiction) 中文: English: 托管人名称 Name of the Custodian Bank 中文:

越南税收与投资

越南投资与税收政策简介 随着“一带一路”对外开放战略的深入推进和中国—东盟自由贸易区、中越“两廊一圈”经济带建设步伐的加快,中国与越南的友好往来更加频繁,交流合作持续加强,贸易成效不断扩大。为帮助中国到越南投资的企业和个人更好的了解越南的投资环境及税收制度,我们特次编辑此篇文章,希望大家看完之后对越南的投资环境以及税收方面的政策有更好的了解。 越南简介 越南位于中南半岛东部,北与中国广西、云南接壤,中越陆地边界线长 1347 公里;西与老挝、柬埔寨交界;东和东南濒临南中国海。陆地面积 32.9 万平方公里。越南系发展中国家。总体来看,经济增长动力主要来自加工制造业、服务业的良好发展势头。 越南投资政策 1.外商投资制度 越南主管投资的政府部门是计划投资部,设有 31 个司局和研究院,主要负责对全国“计划和投资”的管理,越南主要贸易法律法规包括:《贸易法》(2005 年)、《民法》(2005 年)、《投资法》(2014 年)、《企业法》(2005 年)、《会计法》、《统计法》等。外商在越南投资建立独资、合资和合作经营企业、建立贸易公司和分销机构等都有明确法律规定 2.投资行业限制 越南投资项目分为禁止投资项目、限制投资项目、特别鼓励投资项目、鼓励投资项目四大类。禁止投资的项目是指危害国防、国家安全和公共利益、文化以及大众健康等的项目。限制投资项目是对国防、国家安全、社会秩序、财政金融、大众健康等有影响的项目。鼓励及特别鼓励投资项目包括新能源、高科技、现代化技术、保护生态等方面的

3.投资相关规定 根据越南《投资法》,外国投资者可选择投资领域、投资形式、融资渠道、投资地点和规模、投资伙伴及投资项目活动期限。外国投资者可根据法律规定成立企业,登记注册经营一个或多个行业,自主决定已登记注册的投资经营活动。 直接投资方式包括:外商独资企业,成立与当地投资商合资的企业,按 BOO、BOT、BTO 和 BT 合同方式进行投资等方式。间接投资方式包括:购买股份、股票、债券和其他有价证券,通过证券投资基金进行投资,通过其他金融中介机构进行投资等方式 4.投资吸引力 根据 2016 年《经商环境报告》,越南的经商便利程度在 189 个国家中排名第 90 位。越南吸收外资的主要优势有:一是劳动力成本相对较低。根据越南国家统计总局数据,2016 年,越南人均 GDP 4860 万越南盾(约 2215 美元),不到中国人均GDP 的 1/3,与中国中西部地区相当;二是地理位置优越。海岸线长达 3260 公里,港口众多,运输便利;三是面向东盟。投资者可利用自贸区优惠政策,将产品销往东盟其他国家;四是对基础、配套设施存在巨大需求。 5.投资退出政策 根据越南《投资法》第十一条规定:外国投资商在完全履行了对越南国家财政的义务后,可以将以下财产转移往国外:投资资金、投资结算款项、从投资活动中取得的收入、投资商的合法金钱和其他财产。这表明,越南在法律上保护外国投资商的合法财产。 越南税收制度简介

出口一批货物到越南流程,出口一批货物到越南费用

专注中国到越南和东南亚海运空运https://www.360docs.net/doc/c55517874.html, 出口一批货物到越南流程,出口一批货物到越南费用 随着一带一路战略推进,越南大力吸引中国投资,双方互利共赢,出口越南双清促进中越贸易迅猛发展。那么出口一批货物到越南流程是怎样,出口一批货物到越南费用又是多少呢?小编在这里整理了一些关于出口一批货物到越南流程,出口一批货物到越南费用的信息,希望对大家有所帮助。 出口一批货物到越南流程: 1、订舱,确定提货地址,货物重量、体积、柜型,柜量,起始港,目的港,装货时间。 2、装货,根据确定好的时间安排装货和薰蒸事宜。

专注中国到越南和东南亚海运空运https://www.360docs.net/doc/c55517874.html, 3、报关,根据货物的装箱单和发票进行报关出口。 4、报关放行后对船公司(或者航空公司)补料、制单,核对提单资料是否正确。 5、跟踪船舶动态和确定到港时间,并且提前把正本提单和产地证、熏蒸证寄到目的港准备清关(电放提单不用寄,产地证、熏蒸证可以扫描发电子版)。 6、货物到港前几天在越南海关系统提交装箱单、发票、产地证、熏蒸证等资料进行清关,产地证可以减免关税。 7、跟进海关系统资料核算出对应的关税,确认无误后安排缴纳税费。 8、海关放行后安排提货,如果整柜直接安排卡车把货物送到收货人指定地址。如果是散货,则先提到仓库拆箱,然后安排货车送到收货人指定地址。如果收货地址是禁行区域,则需要更改小货车送货。如果需要卸货和安装工人可以随车安排。 9、卸完货物后,将集装箱运回港口堆放。如果需要可以将货物包装垃圾清理。 出口一批货物到越南费用: 根据越南—欧亚经济联盟自贸区优惠税率表的议定,至2018年有5535项税目实施零关税,同时2018年内有3720项税目降为零关税,如:乳及乳制品、汽车及其零配件、钢铁及其制品。至于东盟中国自贸区优惠税率表的议定,2018年从5%与10%减为零关税的包括:鸡肉、咖啡、原料茶、食品加工、纺织品服装、电器与电子设备等。关于越南日本自贸区优惠税率表的议定,2018年共有704项税目实施零关税,集中于脂肪、糖、机械设备等。关于东盟自贸区优惠税率表的议定,越南基本完成2015年东盟关税消减,到2018年剩余7%的税目商品将采用具有灵活性的税率,上述商品主要集中于汽车摩托车及其零配件、植物油、热带水果、冰箱、空调、乳品与乳制品等。 广州澳天国际货运代理有限公司,专业从事海运双清门到门运输服务,我司

境外直接投资外汇登记业务申请表及填表说明

境外直接投资外汇登记业务申请表境内企业名称:注册币种:

填表说明: 1、申请人办理境内机构境外直接投资前期费用登记、境外直接投资外汇登记、非货币形式出资确认登记、债权投资回收登记、境外直接投资外汇变更登记、境外再投资外汇备案和境内机构境外直接投资清算登记业务的(《资本项目直接投资外汇业务操作规程》对应的2.1~2.7项),应按规定如实、准确、完整地填写并提交本申请表。 2、本申请表中所涉金额栏目,均按注册币种折算后填写阿拉伯数字;保留小数点后两位; 3、请根据申请内容勾选申请事项,若勾选“境外投资企业变更登记”,请选择变更类型,变更类型 可多选; 4、“境外投资企业外汇登记”指境内主体在境外以新设或并购的方式取得境外公司控制权的行为; 5、成立方式中的“新设”、“并购”和“其他”根据“企业境外投资证书”上的设立方式勾选; 6、“境外投资企业注销登记”——境外投资企业因清算、股权转让等原因,中方不再控制境外公司, 需办理境外投资企业注销登记; 7、“境外投资债权回收登记”——指中方以债权出资方式汇出资金后,如需调回债权出资金额,需 先办理债权回收登记; 8、“非货币出资确认登记”——境内主体以非货币资产对外投资后,如需将该部分资本变现调回境 内,需先到外汇局办理非货币出资确认登记; 9、“境外投资前期费用登记”——境内主体获得境外投资主管部门批复文件之前,如因项目前期调 研、招投标等原因需汇出资金的,需办理境外投资前期费用登记; 10、“其中:购付汇金额”指境内主体需汇出境外资金中的外汇现汇和人民币购汇金额之和; 11、“其中:跨境人民币金额”指境内主体需汇出境外资金中以跨境人民币方式直接汇出的金额; 12、“基本信息变更”指境外投资企业名称、经营范围、所属行业、各股东所占注册资本比例、各 股东所占利润分配比例、境外投资项目性质、境外投资企业类型、上市情况、上市地、是否特殊目的公司等信息发生变动; 13、“增资”指境内主体增加对境外投资企业的出资; 14、“减资”指境内主体减少对境外投资企业的出资; 15、“减中方实际出资”指境内主体减少对境外投资企业的已到位实际出资; 16、“中方出资义务减少”指境内主体减少对境外投资企业的尚未到位出资; 17、“股权转让”指境外投资企业的股权发生转让; 18、“中方转外方”指境外投资企业的原中方股东将所持股权的全部或部分转让给境外机构或个人; 19、“外方转中方”指境外投资企业的原外方股东将所持股权的全部或部分转让给境内机构或个人; 20、“外方转外方”指境外投资企业的原外方股东将所持股权的全部或部分转让给境外机构或个人; 21、“中方转中方”指境外投资企业的原中方股东将所持股权的全部或部分转让给境内机构或个人; 22、“企业中文名称”根据企业境外投资证书上的“境外企业名称(中文)”填写; 23、“企业外文名称”根据企业境外投资证书上的“境外企业名称(外文)”填写; 24、“主管部门批复文号”指商务部门或行业主管部门批准企业相关业务的批文文号; 25、“主管部门批准日期”指商务部门或行业主管部门批准企业相关业务的批文落款日期; 26、“所在国家/地区”根据企业境外投资证书上的“国家/地区(中文)”填写; 27、“所属行业”根据《国民经济行业分类》(GB/T4754-2002)填写; 28、“主要经营范围”根据企业境外投资证书上的“经营范围”填写,经营范围太长无法填写完整 的,可只填写三项主要经营范围; 29、“投资总额”根据企业境外投资证书上的中方和外方投资总额合计数填写; 30、“注册资本”根据企业境外投资证书上的“注册资本”填写; 31、“中方协议投资总额”根据企业境外投资证书上的中方投资总额填写;

FATCA 实施细则

JONES DAY WHITE PAPER APRIL 2012 TREASURY ISSUES PROPOSED REGULATIONS ON THE INFORMATION REPORTING AND WITHHOLDING TAX PROVISIONS OF FATCA I. INTRODUCTION On February 8, 2012, the U.S. Department of the Treasury (“Treasury”) and the Internal Revenue Service (the “IRS”) released proposed regula-tions (the “Proposed Regulations”) implementing the Foreign Account Tax Compliance Act (“FATCA”) provisions of the Hiring Incentives to Restore Employment Act enacted on March 18, 2010 (“HIRE”). Contemporaneously with the issuance of the Proposed Regulations, Treasury issued a joint state-ment with the governments of France, Germany, Italy, Spain, and the United Kingdom expressing their mutual intention to create an intergovernmental framework for implementing FATCA. Congress enacted FATCA to combat tax evasion by U.S. persons holding investments in offshore accounts. FATCA seeks to accomplish this goal by requiring for-eign financial institutions (“FFIs”) and non-financial foreign entities (“NFFEs”) to disclose information about their account holders and beneficial owners or face a mandatory 30 percent withholding tax on cer-tain amounts payable to them. The FATCA rules sweep broadly, requiring compliance by many foreign institu-tions and entities, including banks, brokerages, invest-ment funds, and insurance companies. FATCA also requires U.S. taxpayers to report information annually about their non-U.S. assets with values exceeding cer-tain thresholds on IRS Form 8938, despite some over-lap with reporting by taxpayers on interests in foreign financial accounts on Form TD F 90-22.1. The Proposed Regulations provide detailed instruc-tions on how U.S. withholding agents, FFIs, and NFFEs are to comply with FATCA. The Preamble to the Proposed Regulations (the “Preamble”) expresses Treasury’s intention to strike a balance between ful-filling the policy objectives of FATCA while minimiz-ing the considerable burdens imposed by the new

越南汽车行业税费政策汇总2017

越南税法摘要

汽车行业企业主要税种税率汇总 序号 1 2 3 4 5 6 7 8 税种 企业所得税(CIT) 资本利得税(CAPT) 特别销售税(SST) 增值税(VAT) 进出口税 财产税 注册税 个人税 (PIT) 居民 非居民 20% 20% 10%-150% 0%,5%,10% 0%-150% 0.03%-0.15% 2-12% 5%-35% 0.1%-20% 23.5% 10.5% 税率 备注

企业所得税应纳税额 =(可纳税收入- 研发基金分配 额)*企业所得税税率 应税所得=销售收入-成本-转让费用 详见下文 汽车行业10% 详见下文 外国投资者土地使用权租赁费、房屋与住所拥有者 非农用地使用税 车辆所有权登记(消费者支付) 免税额900万越盾/月 其中,受雇所得:20% 社保:17.5%;医保:3%;失业:1% 社保:8%;医保:1.5%;失业:1%

9

社会、医疗、 雇主 失业保险费 员工

转让定价:存在关联交易的企业必须编制和更新年度转让定价报告,与年度CIT 申报表一并提交,关联方交易的定义与价格确定,详见66/2010/TT-BTC。

越南税法摘要

特别销售税

SPECIAL CONSUMPTION TAX RATE

Catergory a)no more than 9 seats less 1,500 2,000 2,500 3,000 4,000 5,000 than cc ~ cc ~ cc ~ cc ~ cc ~ cc ~ > 1,500 2,000 2,500 3,000 4,000 5,000 6,000 6,000 2009 2010 45% 45% 30% 50% 60% 2011 45% 45% 50% 60% 2012 45% 45% 50% 60% 2013 45% 45% 50% 60% 2014 45% 45% 50% 60% cc cc cc cc cc cc cc cc 2015 45% 45% 50% 60% 2016 2017 2018 < 9seats < 9seats < 9seats H1 H2 45% 40% 40% 35% 45% 45% 45% 40% 50% 50% 50% 50% 50% 55% 60% 90% 90% 90% 110% 110% 110% 60% 130% 130% 130% 150% 150% 150%

6 ~ 9 seats < 9seats < 9seats < 9seats < 9seats < 9seats < 9seats

b)10~16座的载人汽车,除本条的税率表第4 ?,4e和4g规定的 类别以外 c) 16~24座的载人汽车,除本条的税率表第4 ?,4e和4g规定的 类别以外 d)既载人又载货的汽车,除本条的税率表第4 ?,4e和4g规定的 类别以外 - 气缸容积在2500cm 3以下的种类 - 气缸容积2500cm 至3000cm

3 3 3

15% 10% 15% 20% 25%

N/A N/A N/A

15% 10% 15% 20% 25%

15% 10% 15% 20% 25%

15% 10% 15% 20% 25%

- 气缸容积在3000cm 以上 ?)Cars running on gasoline in combination with electricity or bio-fuel, with gasoline accounting for not more than 70% of the used fuel e)Cars running on bio-fuel g)Electrically-operated cars under 9 seats

70% of the tax rate for cars of the same kind as specified at Points 4a, 4b, 4c and 4d of this table 50% of the tax rate for cars of the same type as specified at Points 4a, 4b, 4c and 4d of this table

- 9座及以下载人汽车 - 10~16座载人汽车 - 16~24座载人汽车 - 设计上既载人又载货的汽车 h)房车(motorhome)不区分气缸容积

15% 10% 5% 10% 70%

15% 10% 5% 10%

70%

15% 10% 5% 10%

75%