2017年1-11月中国进出口啤酒量

2017上半年啤酒进口量统计分析

2017上半年啤酒进口量统计分析中国啤酒消费市场巨大,国内啤酒市场在连续多年高速增长后,啤酒消费将进入低速增长的新常态,啤酒高端化、个性化的发展趋势已经显现。

然而国产高端啤酒,消费者并不买账,消费者更青睐进口啤酒。

啤酒进口量6年复合增长900%在国内,以进口啤酒为代表的高端啤酒发展迅猛,尽管进口啤酒占行业整体产量及收入比例较小,但增速呈加快态势。

据中商产业研究院《2017-2022年中国啤酒行业市场前景及投融资策略研究报告》数据,2016年进口啤酒量达646384千升,较上年增长20.07%。

进口金额66574.0万美元,同比增长15.8%。

2016年进口啤酒总量较2011年累计增长高达900%,进口啤酒已经连续5年保持高速增长。

2017上半年进口啤酒331213千升,同比增长6.8%,进口金额33665.9万美元,同比增长5.2%。

数据来源:中商产业研究院整理进口啤酒受到越来越多追捧,进口啤酒的快速增长主要有三个方面原因:进口啤酒“基因”非常好,品质优良且更具工匠式人文价值;进口啤酒的“成长环境”很好,消费者品质和品味消费需求成为影响消费者选择关键,为进口啤酒营造有利环境;中国市场正在发生变化,进口啤酒需求量、个性化需求、价格亲民创造了更多需求。

国产啤酒高端之路异常艰辛中国啤酒消费趋于多元化和个性化,激发新品类创新是行业发展的新课题。

高端啤酒是势在必行。

有数据显示,在过去的几年中,高端及超高端啤酒在中国市场的复合增长率超过45%,这也意味着谁拥有更多的高端及超高端啤酒品牌,谁在这个市场上就有机会拥有更大的话语权。

实际上,青岛、燕京、珠江等国内啤酒企业在高端啤酒市场早有布局,但相较进口啤酒入市较晚。

国内高端啤酒经历了近几年的发展,市场份额一直难有大幅度提升,如何打破进口啤酒盘踞高端市场的格局成为国内啤酒企业集团面临的问题。

据青岛啤酒2015年财报显示,青岛啤酒旗下鸿运当头、奥古特、经典1903和纯生、听装、小瓶啤酒等高附加值产品实现国内销售量共计174万千升,相较2014年的166万千升提升8万千升,但即便如此计算,却仍然没有赶上进口啤酒在华的增长量。

2017年中国啤酒行业分析报告

2017年啤酒行业分析报告2017年7月出版文本目录1、啤酒行业概述 (4)2、量:国内啤酒产量16年8月起增速持续转正 (6)3、价:啤酒消费升级、单价提升是行业主要驱动力 (8)3.1、各大啤酒企业纷纷发力高附加值产品 (10)3.2、应对个性化需求,中国精酿啤酒有望迎来较快增长 (12)3.3、2016年进口啤酒增长20.07% (15)4、国内啤酒行业格局:破局在于CR5向CR4,甚至是CR3变化 (16)4.1、我国啤酒行业过去的三个阶段,正在进入新阶段 (16)4.2、我国啤酒行业CR5达到73.7%,龙头竞争激烈 (18)4.3、我国啤酒主要厂商及各区域情况 (19)4.4、我国啤酒行业净利率低的原因何在?是否有可能提的上去? (23)4.、关停并转低效工厂去产能,有助提升盈利能力优化行业格局 (26)5、2017年啤酒行业迎变局 (27)图表目录图表 1:全球啤酒产量及同比增速 (4)图表 2:全球啤酒销量及同比增速 (4)图表 3:全国啤酒产量及同比增速 (5)图表 4:全国啤酒销售额及同比增速 (5)图表 5:16 年三季度起全国啤酒产量开始反弹 (6)图表 6:固定资产投资完成额增速与啤酒产量增速成正比 (6)图表 7:各国人均啤酒消费量 (7)图表 8:居民收入增速与啤酒产量增速对比 (8)图表 9:中高端产品销量逐年提升 (9)图表 10:中高端产品金额逐年提升 (9)图表 11:青岛啤酒高附加值产品销量及占比 (11)图表 12:燕京啤酒高附加值产品销量 (12)图表 13:美国精酿啤酒厂数量不断增长 (13)图表 14:2015 年美国精酿啤酒销量占美国啤酒销量的 12.2% (14)图表 15:中国历年进口啤酒量及增速 (15)图表 16:90 年代以来我国啤酒行业主要发展阶段和驱动因素 (16)图表 17:我国前五大啤酒厂商占据 73.7%的市场份额 (18)图表 18:我国啤酒 CR3 集中度与其他国家和地区仍有一定差距 (18)图表 19:我国啤酒行业 CR5 占比 (19)图表 20:中国各省市主要啤酒品牌分布 (22)图表 21:主要啤酒厂商吨酒价格(单位:元) (23)图表 22:全球主要啤酒企业 EBITDA 利润率比较 (24)图表 23:全球主要啤酒企业净利率比较 (24)图表 24:燕京广西(桂林漓泉)历年吨价价格及净利率 (26)图表 25:重庆啤酒关停并转低效产能盈利能力提升 (27)表格 1:不同类型啤酒 2015 年销量增速 (9)表格 2:近年来国内各啤酒企业均推出了高端产品类别 (11)表格 3:精酿啤酒与工业啤酒差异比较 (13)表格 4:各大啤酒企业纷纷布局精酿啤酒市场 (14)表格 5:进口啤酒吨酒数量及吨酒价格情况 (15)表格 6:华润啤酒历年来并购情况梳理 (16)表格 7:百威英博收购萨博米勒关键进程 (17)表格 8:中国主要啤酒厂商基本情况 (21)表格 9:全国各省份主要啤酒企业市场份额 (21)表格 10:重庆啤酒历年吨酒价格及盈利能力(含 16-17 年预测) (26)表格 11:业内主要啤酒企业关停并转低效产能事件 (27)表格 12:2017 年啤酒行业催化不断 (27)表格 13:朝日所持青啤 19.99%股权后续可能性假设 (28)报告正文1、啤酒行业概述啤酒是人类最古老的酒精饮料之一,是水和茶之后世界上消耗量排名第三的饮料。

2017年1—8月我国啤酒产量3297.6万千升,同比增长0.5%

2017年1—8月我国啤酒产量3297.6万千升,同比增长

0.5%

佚名

【期刊名称】《新食品》

【年(卷),期】2017(000)022

【摘要】据国家统计局最新数据,2017年1—8月,我国啤酒产量3297.6万千升,同比增长0.5%。

其中,8月份我国啤酒产量505.2万千升,同比减少2.5%,这是自今年5月份以来连续三个月增长之后,再度出现降幅。

【总页数】1页(P104-104)

【正文语种】中文

【中图分类】TS262.5

【相关文献】

1.2018年1—10月中国啤酒产量3474万千升 [J], 江源

2.今年1-5月我国啤酒产量达1820万千升同比增长2.3% [J],

3.2019年全国啤酒产量3765万千升 [J], 小雨

4.2020年一季度全国啤酒产量549.50万千升 [J],

5.2019年上半年中国啤酒产量1948.8万千升 [J], 江源

因版权原因,仅展示原文概要,查看原文内容请购买。

2020-2024年中国啤酒行业运行现状分析

2020-2024年中国啤酒行业运行现状分析中国啤酒行业运行现状分析收入端,2019年前三季度,啤酒行业实现营收428.75亿元,同比增长3.88%,其中,Q3实现营业收入152.23亿元,与上年同期基本持平。

2019年1-9月啤酒行业产量为3119.40万千升,同比增加0.7%,在结构升级和成本费用改善的背景下,行业盈利能力持续改善。

利润端,2019前三季度,啤酒行业实现净利润45.64亿元,同比增长23.65%,其中三季度单季实现净利润17.78亿元,同比增长32.59%。

利润端增速持续高于收入端,延续了半年报态势,一方面夯实了行业盈利拐点,另一方面也说明企业受销量的影响愈发减弱,行业主导逻辑将由营收端向利润端转移。

销量方面,啤酒行业三季度销量有所承压,总体呈现平稳态势。

总体来看,2019年三季度处于去库存阶段。

上市公司单三季度销量均表现出小幅增长或者负增长态势,但未来随着人们饮酒习惯的改变,以及主力消费人群占比的降低,行业销量料将维持平稳。

价格方面,吨酒价提升,产品结构升级趋势不改,随着消费升级和多元化消费的需求,产品结构升级已经成为啤酒企业内部增长的驱动因素。

同时,产品结构也朝着中高端化加速发展,企业高端产品的销量增速基本高于其总体增速。

2017-2019年中国啤酒产量规模分析2017年1-12月,全国啤酒累计产量为4401.50万千升,同比降低了0.7%。

2018年1-12月,全国啤酒累计产量为3812.20万千升,同比增长了0.5%。

2019年1-9月,全国啤酒累计产量为3119.40万千升,同比增长了0.7%。

图表2017-2019年中国啤酒产量趋势图单位:万千升,%数据来源:国家统计局2017-2019年中国啤酒进出口规模分析一、进出口规模分析2017年,我国麦芽酿造的啤酒进出口总量为10.77亿升,2018年增长12.04%至12.07亿升。

2019年1-10月,我国麦芽酿造的啤酒进出口总量有所下降,共实现进出口总量9.73亿升,同比下降5.9%。

啤酒:“一带一路”十年回顾与展望

啤酒:“一带一路”十年回顾与展望文韩永奇十年来,伴随着“一带一路”倡议,我国啤酒出口蓬勃发展,取得丰硕成果,随着“一带一路”倡议迅速推进与国际合作的深化,中国啤酒出口发生了很大的变化。

在“一带一路”倡议的影响带动下,我国啤酒出口迎来了飞速发展期。

2013-2017年我国啤酒出口在2013年最低为24941万升,同比增长10.5%;2017年为最高值达36095万升,涨幅达23.8%。

2022年1-12月,中国累计出口啤酒47.957万千升,同比增长13.1%;金额为21.8608亿元人民币,同比增长21.3%。

2023年1-9月,中国累计出口啤酒45.929万千升,同比增长26.8%;金额为23.2658亿元人民币,同比增长43.4%。

其中9月,中国出口啤酒6.528万千升,同比增长59.5%;金额为3.5986亿元人民币,同比增长85.7%。

数据显示,越来越多的啤酒品牌正在走出国门、方兴未艾。

如今,中国啤酒出口国家不仅如墨西哥、俄罗斯、法国等,也包括德国、比利时等传统啤酒酿造大国。

中国啤酒出口伴随着“一带一路”倡议进入了快速增长期。

随着“一带一路”合作从亚欧大陆延伸到非洲和拉美,150多个“一带一路”合作国家和多个地区都能见到中国啤酒在当地市场的活跃身影。

从数字上看,10年来我国啤酒行业出口贸易形势乐观向好,出口量价齐升,增长幅度喜人,10年丝路花雨,10年啤酒出口,10年成果辉煌,中国走出了啤酒出口的加速度。

“一路”走来,啤酒的黄金十年2013年以来,“一带一路”成为我国啤酒出口的主导因素,促进我国啤酒出口走出了一条快速增长之路,2013到2023年成为中国啤酒出口的黄金10年。

正如联合国前副秘书长索尔海姆所说,“一带一路”倡议已成为全球绿色发展的最大动力。

在“一带一路”的影响指引赋能下,我国啤酒产品出口强劲势头不会减弱,出口动力将会越来越强,出口前景将倍加看好,下一个黄金10年将会再现。

第三届“一带一路”国际合作高峰论坛的成功举办,将会持续推进“一带一路”国际合作的深化,推动共建“一带一路”进入高质量发展的新阶段,促进世界各国经济往来与贸易的发展。

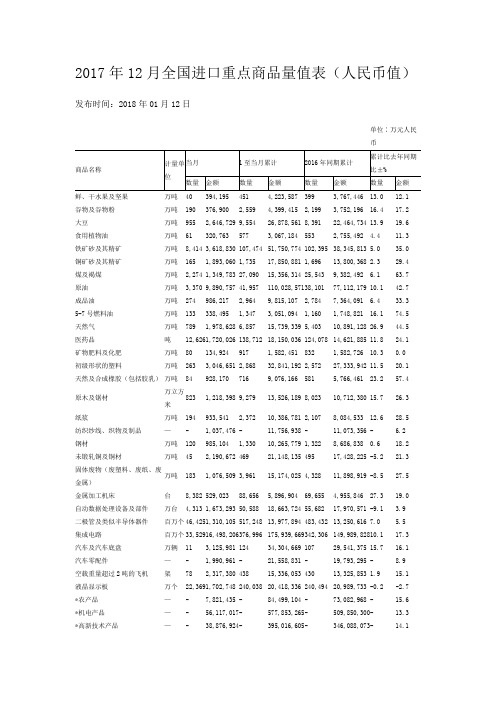

2017年12月全国进口重点商品量值表

2017年12月全国进口重点商品量值表(人民币值)发布时间:2018年01月12日单位∶万元人民币鲜、干水果及坚果万吨40 394,195 451 4,223,587 399 3,767,446 13.0 12.1 谷物及谷物粉万吨190 376,900 2,559 4,399,415 2,199 3,752,196 16.4 17.2 大豆万吨955 2,646,729 9,554 26,878,561 8,391 22,464,734 13.9 19.6 食用植物油万吨61 320,763 577 3,067,184 553 2,755,492 4.4 11.3 铁矿砂及其精矿万吨8,414 3,618,830 107,474 51,750,774 102,395 38,345,813 5.0 35.0 铜矿砂及其精矿万吨165 1,893,060 1,735 17,850,881 1,696 13,800,368 2.3 29.4 煤及褐煤万吨2,274 1,349,783 27,090 15,356,314 25,543 9,382,492 6.1 63.7 原油万吨3,370 9,890,757 41,957 110,028,571 38,101 77,112,179 10.1 42.7 成品油万吨274 986,217 2,964 9,815,107 2,784 7,364,091 6.4 33.3 5-7号燃料油万吨133 338,495 1,347 3,051,094 1,160 1,748,821 16.1 74.5 天然气万吨789 1,978,628 6,857 15,739,339 5,403 10,891,128 26.9 44.5 医药品吨12,626 1,720,026 138,712 18,150,036 124,078 14,621,885 11.8 24.1 矿物肥料及化肥万吨80 134,924 917 1,582,451 832 1,582,726 10.3 0.0初级形状的塑料万吨263 3,046,651 2,868 32,841,192 2,572 27,333,942 11.5 20.1 天然及合成橡胶(包括胶乳)万吨84 928,170 716 9,076,166 581 5,766,461 23.2 57.4原木及锯材万立方米823 1,218,398 9,279 13,526,189 8,023 10,712,380 15.7 26.3纸浆万吨194 933,541 2,372 10,386,781 2,107 8,084,533 12.6 28.5 纺织纱线、织物及制品—- 1,037,476 - 11,756,938 - 11,073,356 - 6.2 钢材万吨120 985,104 1,330 10,265,779 1,322 8,686,838 0.6 18.2 未锻轧铜及铜材万吨45 2,190,672 469 21,148,135 495 17,428,225 -5.2 21.3 固体废物(废塑料、废纸、废金属)万吨183 1,076,509 3,961 15,174,025 4,328 11,898,919 -8.5 27.5 金属加工机床台8,382 529,023 88,656 5,896,904 69,655 4,955,846 27.3 19.0 自动数据处理设备及部件万台4,313 1,673,293 50,588 18,663,724 55,682 17,970,571 -9.1 3.9 二极管及类似半导体器件百万个46,425 1,310,105 517,248 13,977,894 483,432 13,250,616 7.0 5.5 集成电路百万个33,529 16,498,206 376,996 175,939,669 342,306 149,989,828 10.1 17.3 汽车及汽车底盘万辆11 3,125,981 124 34,304,669 107 29,541,375 15.7 16.1 汽车零配件—- 1,990,961 - 21,558,831 - 19,793,295 - 8.9 空载重量超过2吨的飞机架78 2,317,380 438 15,336,053 430 13,325,853 1.9 15.1 液晶显示板万个22,369 1,702,748 240,038 20,418,336 240,494 20,989,733 -0.2 -2.7 *农产品—- 7,821,435 - 84,499,104 - 73,082,968 - 15.6 *机电产品—- 56,117,017 -577,853,265 -509,850,300 -13.3 *高新技术产品—- 38,876,924 -395,016,605 -346,088,073 -14.1注:1、“农产品”、“机电产品”和“高新技术产品”包括本表中已列名的有关商品,提请数据使用者注意;2、2017年开始用“空载重量超过2吨的飞机”替换原显示的“飞机及其他航空器”,详见编制说明。

2017-2018年啤酒行业分析报告

2017年啤酒行业分析报告正文目录行业增长拐点初现.....................................................................................啤酒产量连续数月正增长,行业探底拐点初现. (5)人均饮酒量仍存一定上升空间 (5)行业竞争格局呈现四强鼎立 (6)行业集中度提升有利于行业盈利能力的改善 (6)国内啤酒市场诸侯割据,西部地区量增有机会 (7)需求向高端转移,行业升级在即...........................................................................市场需求结构发生改变:低端产品销量下降,高端产品销量上升 (9)啤酒市场以低端经济型淡啤为主,2015 年销量占比78% (9)经济型淡啤下降明显,高端产品快速增长 (9)国产啤酒进军高端,盈利能力逐步改善 (11)行业升级在即,国产酒企开始布局高端产品 (11)主要啤酒公司不断推出高端新品 (11)各大酒企高端品牌销量增速均大幅超过整体销量增速 (11)青岛啤酒推出黑啤和调味啤酒,丰富高端产品线以吸引不同消费群体 (11)华润啤酒参与竞购萨博米勒下属欧洲品牌,意在部署高端产品线 (12)产品升级拉升吨酒价格,盈利能力好转开始显现 (12)国产酒企吨酒价格近年上升明显 (12)全行业盈利能力出现抬头趋势 (13)华润专注啤酒业务,产品升级利润改善 (13)剥离非啤酒业务,业绩改善 (13)产品升级营销得力,带动吨酒价格上涨及毛利改善 (14)海外品牌进驻中国,优势凸显..............................................................................国际著名啤酒集团进驻中国,丰富的品牌组合助力国内啤酒行业升级. (16)进口中高端啤酒占据优势 (16)嘉士伯收购重庆啤酒,联合广东嘉士伯部署中国西南市场 (16)百威英博在中国动作不断,品牌组合多样化,迎合市场需求 (17)海外啤酒企业品牌溢价能力强,成本管理优势大 (18)百威英博发挥规模优势控制管理成本,吨啤利润行业最高 (18)中外啤酒企业经营效率存在差异,海外品牌盈利能力强 (19)投资建议:重庆啤酒& 青岛啤酒..............................................................................重庆啤酒——嘉士伯整合平台,西部地区王者.. (20)2016 年扭亏为盈,实现归母净利润1.9 亿元 (20)实际经营业绩符合预期,2017 年有望轻装上阵 (20)产品结构持续提升,17 年加大力度引入国际品牌 (20)嘉士伯在华整合平台,外延扩张确定 (20)盈利预测及估值 (20)青岛啤酒——创新升级调结构,高效周转议价强 (20)青岛啤酒品牌力王者,市占率领先 (20)行业调整期,公司业绩承压 (20)公司高效周转议价力强,未来业绩增长可期 (21)盈利预测及估值 (21)风险提示.................................................................................................图表目录图表1:2011 年1 月至2016 年12 月全国啤酒产量当月同比增长情况 (5)图表2:我国人均啤酒产量(升/人)及对比 (5)图表3:我国城镇居民人均可支配收入及同比增速情况 (5)图表4:我国人均饮酒量及其增速 ............................................................................图表5:我国啤酒行业形成华润雪花、青岛啤酒、百威英博和燕京啤酒四巨头竞争格局. (6)图表6:2015 年成熟啤酒市场的CR4 水平 (7)图表7:成熟市场啤酒企业毛利率水平 (7)图表8:中国啤酒行业毛利率.............................................................................图表9:中国啤酒市场竞争格局...........................................................................图表10:2014 年我国各地区人均饮酒量 (8)图表11:2015 年我国各地区人均饮酒量及其增速 (8)图表12:2015 年度我国啤酒市场分产品销售量占比 (9)图表13:2015 年度我国啤酒市场分产品销售额占比 (9)图表14:2014 年至2015 年中国市场分档次啤酒销售增长情况 (10)图表15:2010-2015 年度我国啤酒分产品销售量占比变化 (10)图表16:2010-2015 年度我国啤酒分产品销售额占比变化 (10)图表17:2010-2015 年我国高品质淡啤销售量(百万升)及增速变化 (10)图表18:2010-2015 年我国高品质淡啤销售额(百万元)及增速变化 (10)图表19:我国主要啤酒公司品牌结构 (11)图表20:各大酒企高端品销量增速与公司整体啤酒销量增速对比 (11)图表21:2010 年-2015 年中国黑啤市场销量增长情况(百万升) (12)图表22:2010 年-2015 年中国黑啤市场销售额增长情况(百万元) (12)图表23:主要啤酒企业吨酒价格变化 (12)图表24:主要啤酒企业吨酒价格复合增速 (13)图表25:2006-2015 年啤酒全行业销售利润率、销售增长率及销售利润增长率水平.. 13图表26:华润啤酒持续经营净利率 (1)图表27:重组前各业务收入情况/万HKD (14)图表28:华润啤酒吨酒价格及其增速 (14)图表29:华润啤酒产品结构 ..............................................................................图表30:华润啤酒毛利率、费用率情况 (15)图表31:2014 年至2015 年中国前十大啤酒品牌市场占有率变化 (16)图表32:嘉士伯啤酒子品牌示意图 (17)图表33:百威英博近年来在中国的并购动作 (17)图表34:百威英博子品牌一览 (18)图表35:2015 年百威英博营收情况(百万美元) (18)图表37:中外啤酒企业毛利率对比 (19)图表38:中外啤酒企业吨酒价格对比 (19)图表39:2014 及2015 年重庆啤酒分品牌销量变化....................... 错误!未定义书签。

数据:2017年中国啤酒行业集中度及盈利能力分析啤酒行业

数据:2017年中国啤酒行业集中度及盈利能力分析啤酒行业一、多因素共同导致行业下滑,最差时点已过1、长期需求下降、极端天气扰动,啤酒行业经历25个月的下降受到经济增速放缓、消费需求下降、极端天气扰动带来的“凉夏”以及主力消费人群占比等因素的影响,自2014年7月起我国啤酒产销量开始出现长达25个月的下滑。

2014-2016年全国啤酒产量分别为4,921.85、4,715.70、4,506.40万千升。

全国啤酒产量同比出现回弹(万千升)2、多因素共同导致行业整体低迷,人口结构变化与产能过剩叠加或是主因由于人口老龄化的普遍趋势,2012年起,啤酒主要消费人群(20岁-50岁)占总人口的比例在逐渐的减少。

2011年-2015年间,20-24岁人口比例开始出现下降,从总人口的9.48%下降至7.3%,因此新加入啤酒消费年龄段的人数占比是在减少的;与此同时2011年-2015年,50-54岁人口所占比例却从5.43%上升至7.58%,说明退出啤酒消费年龄段的人数占比是趋于增加的。

由于二者之间“剪刀差”,啤酒消费人群下降明显。

与整体需求下降对应的是,啤酒行业在经历2004~2014年高速发展的十年间,行业抢份额、抢市场,跑马圈地兴建了大量产能,产能出现过剩,两者叠加是此次的行业整体低迷的重要原因。

啤酒消费人群存在“剪刀差”2012年后啤酒消费人群占比出现下降二、行业集中度提升大趋势未改1、行业CR5达73%,行业集中度稳步上升近几年啤酒行业收购案频出,大企业相互整合行业走向竞合。

国内啤酒行业格局自2015 年百威英博收购萨博米勒之后已发生重大改变。

2016年百威英博由于市场反垄断发裁定将萨博米勒持有的华润雪花啤酒的49%股份、作价近105亿人民币给华润啤酒股份有限公司。

至此,华润啤酒股份有限公司实现了对华润雪花啤酒的独资控股。

2017年初,日本酿酒商朝日集团表示,有意出售所持有的青岛啤酒19.99%股权。

目前我国啤酒市场形成以华润啤酒为首,青岛啤酒、百威英博、燕京啤酒及嘉士伯紧随其后的竞争格局。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

理办法, 建立健全交易产品质量追溯认证制度和执

法 支 撑手 段 , 履 行好 进 口把 关 职 责 。

6 结 论

息 等重 要商 品质 量信 息 的 收集 和 信 息 共享 , 将 相关

商 品 质 量信 息 提 供 给相 关 政府 监 管 部 门、 企 业 和 消

将把关工作前 移, 另外 , 可 授 权 一 批 具 有 检 验 检 疫 部 门认 可 资质 的 第 三 方 检 测 机 构 为 电子 商 务 客 户 提 供 检测 服 务 , 编 写 检 验检 疫 电子 商务 贸 易货 物 管

通 过 搭 建 该平 台 , 实现 对 进 口葡萄 酒 商 品的 原 产地信 息 、 生 产厂家 、 国际代理 厂家 、 国 际 物 流 厂

验检疫 . 2 Biblioteka 1 2 ( 1 2 ) : 4 5 .

【 7 】 韦春妮 , 蒋 字翔. 如何进一 步提高进 口葡萄酒检验 监

管 能力[ J 】 . 科技风, 2 0 1 2 ( 1 5 ) : 2 6 6 - 2 6 7 .

【 8 】 刘世松 . 进 口葡 萄 酒对 我 国葡 萄 酒 产 业 的影 响 及 对 策

科 学技术学报, 2 0 1 6 , 3 4 ( 2 ) : 1 2 — 1 7 . [ 4 】 王风平 . 进 口葡萄酒检验 监管新机制 探讨 [ J ] . 粮食 与食

品工 业 , 2 0 1 6 , 2 3 ( 6 ) : 7 9 - 8 0 .

[ 5 】 崔 晓辉 , 贺丽娜. 进 口葡萄 酒 问题突 出需重视 [ J ] . 中国 检验检 疫, 2 0 1 2 ( 4 ) : 2 9 — 3 0 . [ 6 】 冯杰 . 进 口葡萄酒 乱象 分析及检验 监管建议 [ J 】 . 中国检

本 文 从 中国进 口葡 萄酒 现 状 、 中外 的葡 萄 酒 质 量 安 全 标 准 的 比较 、 进 口葡 萄 酒 检 验 检 疫 监 管 现

状、 近5 年 的深 圳 口岸 进 口葡 萄 酒 的抽 样 检 测 数 据 等大 量 资料 及 数 据基 础 上 , 对 我 国 进 口葡 萄 酒质 量

况; 组 织 国外 生产 商 和 国 内进 口商 签 订 真 品牌 、 保

质 量 公 开 自律 承 诺 ; 通 过 各类 网站 向社会 公 布 进 口 葡 萄 酒 的销 售 渠 道 、 网站 门店 和 供 应 量 。二 是 公 开 曝 光 进 口葡 萄 酒 不 合 格 信 息 。公 开 曝 光 进 口不合

中 国标 准 出 版 社 , 2 0 0 8 . [ 2 】 中华 人 民共 和 国 卫 生 部 . 食 品 安 全 国 家 标 准 发 酵 酒 及 其配制 酒: G B 2 7 5 8 —2 O l 2 [ S 】 . 北京 : 中 国标 准 出 版 社 ,

2 01 3 .

部 门联 合 执 法 , 及 时将 有 关情 况 向社会 公 布 。 5 . 6 加 强 电 子 商务 平 台的进 口葡 萄酒监 管 2 1世 纪 以来 , 以 电子 商 务 为 重 要 特 征 的互 联 网产 业 发展 迅 猛 , 通 过 电子 商 务进 口的 葡萄 酒 品种 繁多 , 从 高 端 到 中低 端 都 有 , 目前 暂 时缺 少 交 易产 品质 量 追溯 认 证 制 度和 执 法 支 撑手 段 , 仅 仅 靠 企业

控 制 和 管理 决 策 提供 技 术 支持 , 同 时为 进 口葡 萄酒 安全 监 管体 系 的完 善 建 设提 供借 鉴 和 参考 。

开” : 一 是 公 开 公 布 进 口葡 萄 酒 进 口销 售 渠 道 。在 政 府部 门 、 检验 监 管 部 门、 葡 萄 酒交 易中 心等 网站 、 公 告 栏 公 开 国 外 生 产 商 和 在 检 验 检 疫 部 门 备 案情

格 葡 萄 酒 国外 生 产 商和 国 内进 口商名 称 ; 公 开 曝 光 进 口不 合 格 葡 萄 酒情 况 ; 联 合 市 场 和 质量 监 管 委等

参考 文献 :

【 1 】 中国轻 工业联合 会. 葡 萄酒 : GB 1 5 0 3 7 -2 0 0 6 [ S ] . 北 京:

诚 信 自律 , 很难 保 证 企 业 不会 因为 利益 的驱 动 而销 售 或 者 制造 假 冒伪 劣 商 品 , 再加 上 有 些企 业 质 量 责 任 法 律 意识 淡 薄 , 更 加 剧 了假 冒商 品泛 滥 。

【 3 】 韩舜 愈, 李敏. 葡 萄酒质量 安全风险及其 控制[ J ] . 食 品

1 2 4

酿酒科技

2 0 1 8  ̄g 1 期( 总第 2 8 3 期) ・ L I QU OR — MAK I NGS C I E NC E&T E C H NO L O G Y 2 0 1 8 No . 1 ( T o 1 . 2 8 3 )

现 监 管 部 门对 进 口葡 萄 酒 全 程 监 控 及 信 息 的溯 源 管理, 提 高进 口葡 萄 酒 的管 理 水平 。 ( 2 ) 建立 多部 门协 作 , 加 大 联 合打 假 力度

选 取 进 口葡 萄 酒 为 监 管 模 式 的试 点 商 品 加 强

电子 商 务 交 易商 品监 管 , 具有 普 遍 代 表 性 。研 究 进 口葡 萄 酒 电子 商 务 产 品如 何 经 各 口岸 汇集 后 , 再 流

费者 使 用 , 实现 对 进 口葡 萄 酒 的 全程 溯 源 , 保 障进

口葡 萄 酒 的食 品安 全 。 ( 3 ) 执 行检 验 检 疫“ 两 公开 ” 通 过 该 平 台数 据 库 , 对 进 口葡 萄 酒 执 行 “ 两 公

安全 隐 患进 行 详 细 的 阐述 和深 入 的 分析 , 着重 对 进 口葡 萄 酒质 量 安 全 管理 作 了深 入 的探 讨 , 并提 出 了 相 应 的对 策 , 将 为监 管 机构 进 口葡 萄酒 的 安全 风 险