1管理会计--总论

合集下载

管理会计第01章总论课件

管理会计

第一章 管理会计总论

PPT交流学习

1

第一节 管理与会计

一、管理的意义和职能 二、企业管理的发展历程

1、经验管理阶段 2、科学管理阶段 3、现代管理阶段 三、会计与管理的关系

PPT交流学习

2

第一节 管理与会计

四、管理会计的定义

(一)国外学者对管理会计的定义

1、狭义管理会计阶段

•1958年,美国会计协会(AAA, American Association of Accountants): P4 •1966年,美国会计协会: P4

PPT交流学习

年份

1750 1857 1777 1827

13

第二节 管理会计的产生与发展

成本性态 (Cost Behavior) 制造费用分摊 (Overhead Allocation) 盈亏临界点分析 (Breakeven Analysis) 预算 (Budgeting) 标准成本系统 (Standard Costing) 差异分析 (Variance Analysis)

D. Lardner

T. Batterby A. Church

H. Hess J. Mann D. Cazaux H. Hess G. Norton Garcke and Fells G. Harrison W. McHenry

PPT交流学习

1850

1878 1901 1903 1904 1825 1903 1889 1908 1909 1914

P5

(二)国内学者对管理会计的定义 P6

PPT交流学习

4

第一节 管理与会计

相关案例 Erin Stein 和 Seth Phillip 是相识多年的好友。

第一章 管理会计总论

PPT交流学习

1

第一节 管理与会计

一、管理的意义和职能 二、企业管理的发展历程

1、经验管理阶段 2、科学管理阶段 3、现代管理阶段 三、会计与管理的关系

PPT交流学习

2

第一节 管理与会计

四、管理会计的定义

(一)国外学者对管理会计的定义

1、狭义管理会计阶段

•1958年,美国会计协会(AAA, American Association of Accountants): P4 •1966年,美国会计协会: P4

PPT交流学习

年份

1750 1857 1777 1827

13

第二节 管理会计的产生与发展

成本性态 (Cost Behavior) 制造费用分摊 (Overhead Allocation) 盈亏临界点分析 (Breakeven Analysis) 预算 (Budgeting) 标准成本系统 (Standard Costing) 差异分析 (Variance Analysis)

D. Lardner

T. Batterby A. Church

H. Hess J. Mann D. Cazaux H. Hess G. Norton Garcke and Fells G. Harrison W. McHenry

PPT交流学习

1850

1878 1901 1903 1904 1825 1903 1889 1908 1909 1914

P5

(二)国内学者对管理会计的定义 P6

PPT交流学习

4

第一节 管理与会计

相关案例 Erin Stein 和 Seth Phillip 是相识多年的好友。

第一章-管理会计总论ppt课件

一项管理活动,也是一项服务活动。

❖ 2、会计的发展

2011-2-27

精选课件ppt

6

三、管理会计的形成与发展

❖ 一、管理会计形成的三个阶段 1、第一次世界大战以后:美国经济崛起,科技发展迅猛,世界会计

理论的研究中心转移到美国,为了应付第一世界性的经济,泰罗的

科学管理得到了推广应用,会计科学为了紧密配合科学管理来提高

体目标的实现;二是坚持成本――效益原则。

❖

3.决策有用性原则。这一原则要使管理会计的信息在质量上必须符

合相关性和可信性的要求。

❖

4.及时性原则。

❖

5.重要性原则。贯彻重要性原则必须考虑成本效益原则和决策有用

原则性的要求。

❖

6.灵活性原则。

2011-2-27

精选课件ppt

16

第六节、管理会计与财务会计的关系

2011-2-27

精选课件ppt

2

第一节、管理会计的形成与发展

管理会计就是西方会计学家把“会计”和“管理”这 两个主题巧妙地融会在一起的一门新兴的综合性很强的 交叉学科。其目的就是通过规划和控制企业的经济活动, 为改进经营管理提高经济效益服务。管理会计是从传统 的财务会计系统中派生出来的一门独立的新兴学科,是 社会生产力的进步和管理水平不断提高的必然结果。管 理会计能够成为与财务会计并列的独立领域,经历了一 个逐步发展的过程。

总结:管理会计工作以企业为主体,为企业管理当局的 管理目标服务,主要提供货币性的财务信息的信息系统。

2011-2-27

精选课件ppt

9

❖ 广义管理会计定义:

❖ 美国管理会计师协会:管理会计既为内部提供信息,也 为股东、债权人、政府税务机关提供信息。

管理会计第01章总论课件

理中。

管理会计第01章总论

15

第二节 管理会计的产生与发展

三、现代管理会计阶段 (20世纪50年代至80年代)

二次大战后,第三次科技革命,大量集团公司,分权管理,业绩考核

管理会计第01章总论

12

第二节 管理会计的产生与发展

管理会计史上各种方法的产生,主要来自实务的 需要。传统管理会计方法的主要贡献者,分别是:

管理会计方法

分批成本制度 (Job Order Costing ) 分步成本法 (Process Costing )

主要贡献者

J. Dodson L. Mezieres W. Thompson M. Godard

管理会计

第一章 管理会计总论

管理会计第01章总论

1

第一节 管理与会计

一、管理的意义和职能 二、企业管理的发展历程

1、经验管理阶段 2、科学管理阶段 3、现代管理阶段 三、会计与管理的关系

管理会计第01章总论

2

第一节 管理与会计

四、管理会计的定义

(一)国外学者对管理会计的定义

1、狭义管理会计阶段

•1958年,美国会计协会(AAA, American Association of Accountants): P4 •1966年,美国会计协会: P4

管理会计第01章总论

年份

1750 1857 1777 1827

13

第二节 管理会计的产生与发展

成Allocation) 盈亏临界点分析 (Breakeven Analysis) 预算 (Budgeting) 标准成本系统 (Standard Costing) 差异分析 (Variance Analysis)

管理会计第01章总论

管理会计第01章总论

15

第二节 管理会计的产生与发展

三、现代管理会计阶段 (20世纪50年代至80年代)

二次大战后,第三次科技革命,大量集团公司,分权管理,业绩考核

管理会计第01章总论

12

第二节 管理会计的产生与发展

管理会计史上各种方法的产生,主要来自实务的 需要。传统管理会计方法的主要贡献者,分别是:

管理会计方法

分批成本制度 (Job Order Costing ) 分步成本法 (Process Costing )

主要贡献者

J. Dodson L. Mezieres W. Thompson M. Godard

管理会计

第一章 管理会计总论

管理会计第01章总论

1

第一节 管理与会计

一、管理的意义和职能 二、企业管理的发展历程

1、经验管理阶段 2、科学管理阶段 3、现代管理阶段 三、会计与管理的关系

管理会计第01章总论

2

第一节 管理与会计

四、管理会计的定义

(一)国外学者对管理会计的定义

1、狭义管理会计阶段

•1958年,美国会计协会(AAA, American Association of Accountants): P4 •1966年,美国会计协会: P4

管理会计第01章总论

年份

1750 1857 1777 1827

13

第二节 管理会计的产生与发展

成Allocation) 盈亏临界点分析 (Breakeven Analysis) 预算 (Budgeting) 标准成本系统 (Standard Costing) 差异分析 (Variance Analysis)

管理会计第01章总论

管理会计第1章 总论幻灯片PPT

二、管理会计的开展

管理会计的形成与开展既是社会经济 开展和科学技术的进步对企业实行现 代化管理的迫切要求,也是会计在管 理中作用日益增强和会计科学本身不 断充实、完善和开展的必然结果。

三、现代管理会计的新开展 1、战略管理会计的兴起 2、行为会计理论的出现及其研究

开展 3、经济代理人理论的研究 4、人力资源管理会计的形成与开

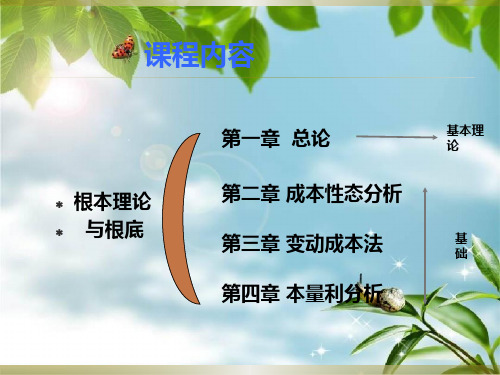

课程内容

根本理论 与根底

第一章 总论 第二章 成本性态分析 第三章 变动成本法 第四章 本量利分析

基本理 论

基 础

课程内容

与职能 相连

新领域

第五章 预测分析 第六章 经营决策 第七章 长期投资决策

第八章 全面预算 第九章 标准成本法 第十章 责任会计 第十一章 战略管理会计 第十二章 作业成本计算法

展 5、作业本钱管理的产生 6、国际管理会计的产生和开展

第二节 管理会计的定义及其与财 务会计的关系

管理会计的概念

管理会计与财务会计的联系与区别

管理会计的特点

★狭义管理会计定义

又称微观管理会计,是指在当代市场 经济条件下,以强化企业内部经营管理, 实现最正确经济效益为最终目的,以现代

企 业经营活动及其价值表现为对象,通过对 财务等信息的深加工和再利用,实现对经 济过程的预测、决策、规划、控制、责任 考核评价等职能的一个会计分支。

★广义管理会计定义

是指用于概括现代会计系统中区别于 传统会计,直接表达预测、决策、规划、 控制和责任考核评价等会计管理职能的那 局部内容的一个范畴。

★管理会计的其他定义

西方定义

(1)美国会计学会 (2)全美会计师协会 (3)英国成本与管理会计师协会 (4)国际会计师联合会

中方定义