文化事业建设费计算表

文化事业建设费登记表

以下由税务机关填写

缴纳人口是□否扣缴人口是□否

对应税目:口广告业是否允许差额扣除□是□否

□娱乐业

缴纳期限:

申报期限:

征收率:

经办人:负责人:税务机关(签章)

年月曰

文化事业建设费登记表

填表日期:年月曰

缴纳(扣缴)人名称

缴纳(扣缴)人识别号

法定代表人(负责人)

身份证件名称

证件号码

财务负责人

固定电话

移动电话

经办人

固定电话

移动电话

隶属关系

登记注册类型

注册地址

中央投资比例

%

地方投资比例

%

无隶属关系投资比例

%

文化事业建设费缴纳(扣缴)人:

经办人:法

1.文化事业建设费申报表及填表说明

附件1文化事业建设费申报表缴纳义务人识别号:缴纳义务人名称(公章):金额单位:元(列至角分)日收到日期:接收人:主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

文化事业建设费申报表

附件1文化事业建设费申报表缴纳义务人识别号:缴纳义务人名称(公章):金额单位:元(列至角分)日收到日期:接收人:主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

文化事业建设费申报表

附件1文化事业建设费申报表缴纳义务人名称(公章):金额单位:元(列至角分)费款所属期:年月曰至年月曰填表日期:年月曰主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号” ,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称” ,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期” ,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第 1 栏“按适用费率征收的计费收入” :反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第 2 栏“扣除项目期初金额” :反映本期期初扣除项目金额。

为上期本表第 5 栏“扣除项目期末余额” 。

(七)第 3 栏“扣除项目本期发生额” :反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额” :反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额” +第3栏“扣除项目本期发生额” W第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额” +第3栏“扣除项目本期发生额” ;若第2 栏“扣除项目期初金额” +第3栏“扣除项目本期发生额” >第1 栏“按适用费率征收的计费收入” ,则第 4 栏“本期扣除额” =第 1 栏“按适用费率征收的计费收入” 。

“本年累计”栏数据,应为年度内各月(期)数之和。

文化建设事业费申报表

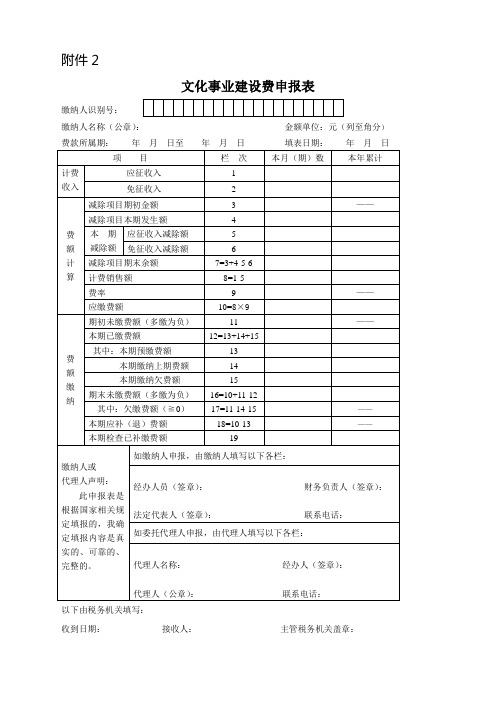

附件2文化事业建设费申报表缴纳人识别号:缴纳人名称(公章):金额单位:元(列至角分)以下由税务机关填写:收到日期:接收人:主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税后,文化事业建设费缴纳人向税务机关办理申报时使用。

二、有关栏目填写说明:(一)“缴纳人识别号”,填写税务机关为缴纳人确定的号码,即税务登记证号码。

(二)“缴纳人名称”,填写缴纳人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳人填写本表的具体日期。

(五)“计费收入”,指缴纳人本期提供有关应税服务取得的全部含税价款和价外费用,包括“应征收入”和“免征收入”。

当期第1栏“应征收入”有发生额时,第2栏“免征收入”应为零,当期第2栏“免征收入”有发生额时,第1栏“应征收入”应为零。

(六)第1栏“应征收入”:反映缴纳人本期按规定应征文化事业建设费的收入。

按规定可以减除相关价款的,本栏填写减除之前的全部含税价款和价外费用。

“本年累计”栏数据,为年度内各月(期)数之和。

(七)第2栏“免征收入”:反映缴纳人本期按规定免征文化事业建设费的收入。

按规定可以减除相关价款的,本栏填写减除之前的全部含税价款和价外费用。

“本年累计”栏数据,为年度内各月(期)数之和。

(八)第3栏“减除项目期初金额”:反映本期期初减除项目的金额,为上期本表第7栏“减除项目期末余额”。

(九)第4栏“减除项目本期发生额”:反映缴纳人本期发生的按规定可以从计费收入中减除的相关价款,等于文化事业建设费申报表附列资料《应税服务减除项目清单》的“合计”项。

“本年累计”栏数据,为年度内各月(期)数之和。

(十)第5栏“应征收入减除额”:反映本期从应征收入中实际减除的价款数额。

若第3栏“减除项目期初金额”+第4栏“减除项目本期发生额”≤第1栏“应征收入”,则第5栏“应征收入减除额”=第3栏“减除项目期初金额”+第4栏“减除项目本期发生额”;若第3栏“减除项目期初金额”+第4栏“减除项目本期发生额”>第1栏“应征收入”,则第5栏“应征收入减除额”=第1栏“应征收入”。

文化事业建设费申报表

附件1文化事业建设费申报表别号:缴纳义务人名称(公章):金额单位:元(列至角分)费款所属期:年月日至年月日填表日期:年月以下由税务机关填写:收到日期:接收人:主管税务机关盖章:一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

文化事业建设费

文化事业建设费缴费计算

二、缴纳文化事业建设费的单位和个人(以下 简称缴纳义务人)应按照提供增值税应税服务 取得的销售额和3%的费率计算应缴费额,并 由国家税务局在征收增值税时一并征收,计算 公式如下: 应缴费额=销售额×3%

文化事业建设费缴费计算

二、缴纳文化事业建设费的单位和个人(以下 简称缴纳义务人)应按照提供增值税应税服务 取得的销售额和3%的费率计算应缴费额,并 由国家税务局在征收增值税时一并征收,计算 公式如下: 应缴费额=销售额×3%

文化事业建设费

(三)文化创意服务。 文化创意服务,包括设计服务、商标和 著作权转让服务、知识产权服务、广告服务 和会议展览服务。

1. 设计服务,是指把计划、规划、设 想通过视觉、文字等形式传递出来 的业务活动。包括工业设计、造型 设计、服装设计、环境设计、平面 设计、包装设计、动漫设计、展示 设计、网站设计、机械设计、工程 设计、广告设计、创意策划、文印 晒图等。

文化事业建设费缴纳期限、地点

第七条 文化事业建设费的缴纳期限与缴费人 缴纳营业税的期限相同。 第八条 缴费人应当在提供娱乐业、广告业劳 务的发生地,向发生地的主管税务机关申报缴 纳文化事业建设费。

文化事业建设费 法律规定:

国家税务总局公告(2012年第50号) 《国家税务总局关于营业税改征增值税试点 文化事业建设费缴费信息登记有关事项的公告》

文化事业建设费 法律规定:

《财政部、国家税务总局关于营业税改征增值 税试点中文化事业建设费征收问题的补充通知》 财综【2012】96号

文化事业建设费销售额

一、财综【2012】68号文件第二条计算缴纳 文化事业建设费的销售额,为纳税人提供广告 服务取得的全部含税价款和价外费用,减除支 付给试点地区或非试点地区的其他广告公司或 广告发布者的含税广告发布费后的余额。

文化事业建设费申报表》及填表说明(Word)

附件1:文化事业建设费申报表缴纳义务人识别号:缴纳义务人名称(公章):金额单位:元(列至角分)以下由税务机关填写:收到日期:接收人:主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税,负有文化事业建设费缴纳义务的缴纳义务人,向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:(一)“缴纳义务人识别号”,填写税务机关为缴纳义务人确定的号码,即:税务登记证号码。

(二)“缴纳义务人名称”,填写缴纳义务人名称全称,不得填写简称。

(三)“费款所属期”,指缴纳义务人申报的文化事业建设费所属时间,应填写具体的起止年、月、日。

(四)“填表日期”,指缴纳义务人填写本表的具体日期。

(五)第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

应税服务有扣除项目的,本栏填写扣除之前的全部含税价款和价外费用。

“本年累计”栏数据,应为年度内各月(期)数之和。

(六)第2栏“扣除项目期初金额”:反映本期期初扣除项目金额。

为上期本表第5栏“扣除项目期末余额”。

(七)第3栏“扣除项目本期发生额”:反映缴纳义务人支付给试点地区或非试点地区的其他广告公司或广告发布者的含税广告发布费。

等于文化事业建设费申报表附列资料《应税服务扣除项目清单》的“合计”项。

“本年累计”栏数据,应为年度内各月(期)数之和。

(八)第4栏“本期扣除额”:反映本期实际扣除的价款数额。

若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”≤第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”;若第2栏“扣除项目期初金额”+第3栏“扣除项目本期发生额”>第1栏“按适用费率征收的计费收入”,则第4栏“本期扣除额”=第1栏“按适用费率征收的计费收入”。

“本年累计”栏数据,应为年度内各月(期)数之和。

(九)第5栏“扣除项目期末余额”:反映本期期末尚未扣除项目金额。

文化事业建设费申报表

文化事业建设费申报表附件1文化事业建设费申报表缴纳义务人识别号: 缴纳义务人名称(公章): 金额单位:元(列至角分) 费款所属期: 年月日至年月日填表日期: 年月日项目栏次本月(期)数本年累计按适用费率征收的计费收入 1扣除项目期初金额 2 ——扣除项目本期发生额 3 费本期扣除额 4 额扣除项目期末余额 5=2+3-4 计计费销售额 6=1-4 算费率 7 ——应缴费额8=6×7期初未缴费额(多缴为负) 9 ——本期已缴费额 10=11+12+13其中:本期预缴费额 11 费本期缴纳上期费额 12 额本期缴纳欠费额 13 缴期末未缴费额(多缴为负) 14=8+9-10 纳其中:欠缴费额(?0) 15=9-12-13 ——本期应补(退)费额 16=8-11 ——本期检查已补缴费额 17如缴纳义务人填报,由缴纳义务人填写以下各栏: 缴纳义务人或代理人声明: 办税人员(签章): 财务负责人(签章):此申报表是根据国家相关税法定代表人(签章): 联系电话: 费规定填报的,如委托代理人填报,由代理人填写以下各栏: 我确定它是真实的、可靠的、完代理人名称: 经办人(签章): 整的。

代理人(公章): 联系电话: 以下由税务机关填写:收到日期: 接收人: 主管税务机关盖章:填表说明一、本申报表适用于营业税改征增值税~负有文化事业建设费缴纳义务的缴纳义务人~向税务机关办理文化事业建设费申报时使用。

二、表中有关栏目填写说明:,一,“缴纳义务人识别号”~填写税务机关为缴纳义务人确定的号码~即:税务登记证号码。

,二,“缴纳义务人名称”~填写缴纳义务人名称全称~不得填写简称。

,三,“费款所属期”~指缴纳义务人申报的文化事业建设费所属时间~应填写具体的起止年、月、日。

,四,“填表日期”~指缴纳义务人填写本表的具体日期。

,五,第1栏“按适用费率征收的计费收入”:反映缴纳义务人本期提供广告业等增值税应税服务取得的全部含税价款和价外费用。

文化事业建设费计算及申缴

文化事业建设费计算及申缴第01讲 文化事业建设费计算及申缴 目 录 CONTENTS 一、哪些企业需要缴纳文化事业建设费 二、文化事业建设费的计算 三、优惠政策 四、申报流程 一、哪些企业需要缴纳文化事业建设费 2016年3月28日至5月13日,财政部、国家税务总局两发关于营业税改征增值税试点中有关文化事业建设费政策及征收管理问题的通知,明确了在我国境内提供广告服务的广告媒介单位和户外广告经营单位及提供娱乐服务的单位和个人,应按照规定缴纳文化事业建设费。

附:广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动,包括广告的策划、设计、制作、发布、播映、宣传、展示等。

二、文化事业建设费的计算 1.文化事业建设费如何计算? 应缴费额=含税销售额×3% (1)提供广告服务的应缴费额=(计费销售额-支付的广告服务含税价款)×3% (2)提供娱乐服务的应缴费额=计费销售额×3% 注意: ① 计算文化事业建设费时所依据的销售额是包含增值税的含税销售额,这是与其他税费的一个重要的区别点。

根据财税〔2016〕25号及财税〔2016〕60号两文件规定: 广告服务计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额; 娱乐服务计费销售额,为缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

在这里,所谓含税价款是指含增值税价款在内的销售额。

②缴纳义务人计算缴纳文化事业建设费时,允许从其提供相关应税服务所取得的全部含税价款和价外费用中扣除相关价款的,应根据取得扣除项目的合法有效凭证逐一填列《应税服务扣除项目清单》,作为申报表附列资料,向主管税务机关同时报送。

上述“合法有效凭证”,是指符合法律、行政法规或者国务院税务主管部门有关规定的凭证。