格力电器2012~2013财务报表工作表

格力电器财务报表分析.doc

前言如今国内经济处于低速发展的态势,家电行业大环境发展也十分不景气,企业间竞争日益加剧,这时就需要企业能够正确认识自己,能看出自身的优势和劣势,纠正其不足之处,企业才能在经济市场中百战不殆。

而财务报表分析就可以帮助人们达到这一目的,由此可见,财务报表分析对企业来说具有至关重要的意义。

通过财务报表分析可以了解到不同时期的发展速度;可以根据基本财务指标看出企业经营状况和经营结果;还可以反映出企业现状发展态势及未来发展能力;有助于企业认清自身的不足以及找出同行业间的差距等等,总之,财务报表分析十分重要,企业的发展更是离不开对其的分析。

本文通过采用财务指标分析法和比较分析法,对格力电器2010年到2012年这三年来的财务报表进行分析。

首先是对格力电器基本财务指标进行初步分析;然后从偿债能力、营运能力、盈利能力和发展能力等方面,对格力电器的财务报表进行深入剖析,解读格力电器成长的过程。

本文的创新点就是以企业实例来进行财务报表分析,并通过横向对比2012年竞争对手美的电器和青岛海尔的财务指标,找出格力电器存在的问题以及其发展的阻碍,并给出相关建议和解决措施。

1格力电器的企业概括珠海格力电器股份有限公司经过22年的不断进步与发展,使企业成功的实现了百年的跨越。

格力电器从成立至今,创新一直都是其企业灵魂,格力电器为了能在竞争中立于不败之地,更是不惜重金进行技术改革,广泛招募人才,从而壮大企业实力,使格力电器无论是应对经济危机还是面对国内国外不景气的家电形势,都能保持着稳定的发展速度,格力的进步与目共睹,它是当之无愧的家电行业领头人。

格力电器是一家国有控股的大型空调企业,格力空调无论是在国内市场还是在海外市场,都占据着相当大的销售份额,可以说格力空调的产量和销量均要高于同行业的其他企业。

而格力能拥有如此好的经营业绩,离不开企业领导的管理和技术上的支持,更离不开在质量上的创新,严格审核产品质量,不放过一丝一毫的细小问题,力争打造“完美”的格力空调,就是这种高标准、高要求,推动着格力电器的不断进步。

格力电器财务报表分析

浙江理工大学[格力电器财务报表分析]班级:[12理工实验班(1)]学生姓名:[黄芝]学号:[2012339900001]指导教师:[覃予]完成时间:2019年5月17日目录一、引言 (3)二、基本面分析 (4)(一)行业分析 (4)1.外部环境分析 (4)2.内部环境分析 (6)(二)企业战略分析 (8)1.SWOT分析 (8)2.公司战略分析 (9)三、资产负债表分析 (10)(一)结构分析 (10)1.资产结构分析 (10)2.负债及股东权益结构分析 (11)(二)具体会计科目分析 (12)1.流动资产项目质量分析 (12)2.非流动资产项目质量分析 (14)3.负债及所有者权益的质量分析 (17)(三)小结 (19)四、利润表分析 (19)(一)结构分析 (19)1.利润自身结构的质量分析 (19)(二)具体会计科目分析 (21)1.营业收入质量分析 (21)2.费用质量分析 (22)(三)小结 (23)五、现金流量表分析 (24)(一)结构分析 (24)1.流入结构分析 (24)2.流出结构分析 (24)3.流入流出比例分析 (24)(二)具体会计科目分析 (25)1.经营活动现金流量的质量分析 (25)2.投资活动现金流量的质量分析 (27)3.筹资活动现金流量的质量分析 (29)(三)小结 (30)六、财务指标分析 (31)(一)盈利能力分析 (31)(二)变现能力分析 (32)(三)营运能力分析 (32)(四)杜邦分析 (34)(五)小结 (34)七、结论与预测 (35)(一)总体评价 (35)(二)前景预测 (35)一、引言珠海格力电器股份有限公司是一家集研发、生产、销售、服务于一体的专业化空调企业.主营业务范围:生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务.2010年,公司自主研发的R290天然环保制冷剂空调,得到了国际权威机构德国VED认证机构的认可,获得德国国家电气安全认证标志VDE证书。

珠海格力电器股份有限公司财务报表分析

珠海格力电器股份有限公司财务报表分析专业:财务管理学号:16姓名:张金辉一、公司概况成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的国有控股专业化空调企业,连续9年上榜美国《财富》杂志“中国上市公司100强”。

格力电器旗下的“格力”空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。

家用空调年产能5000万台(套),商用空调年产能550万台(套);2005年至今,格力空调产销量连续6年全球领先。

作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

在全球拥有珠海、重庆、合肥、郑州、武汉、巴西、巴基斯坦、越南8大生产基地,6万多名员工,至今已开发出包括家用空调、商用空调在内的20大类、400个系列、7000多个品种规格的产品,能充分满足不同消费群体的各种需求;拥有专利3500多项,自主研发的超低温数码多联机组、高效离心式冷水机组、G10变频空调、超高效定速压缩机等一系列“国际领先”产品,填补了行业空白。

在激烈的市场竞争中,格力空调先后中标2008年“北京奥运媒体村”、2010年南非“世界杯”主场馆及多个配套工程、2010年广州亚运会14个比赛场馆、2014年俄罗斯索契冬奥会配套工程等国际知名空调招标项目,在国际舞台上赢得了广泛的知名度和影响力,引领“中国制造”走向“中国创造”。

图表 1珠海格力电器股份份有限公司归属净利润示意图一、财务报表概述1.资产负债表图表 2资产负债表2010-2013四年间,格力电器股份有限公司总资产保持较高速度增长,四年内增长了%,年均增速高达%。

其中2012年,总资产规模较2011年增长了%,负债规模上升了%,股东权益增长了%。

2.利润表图表 3利润表与2011年相比,2012年格力电器股份有限公司的营业收入增长了%。

营业成本增长%,增幅明显小于营业收入。

“三费”方面,销售费用大幅增加了%,主要是销售返利数额增加所致,管理费用%,主要是企业规模扩大所致。

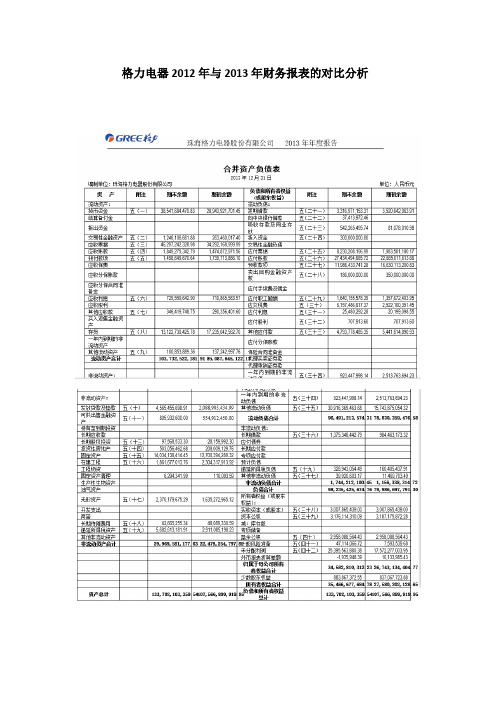

格力电器2012年与2013年财务报表的对比分析

格力电器2012年与2013年财务报表的对比分析基本财务指标分析一、偿债能力分析短期偿债能力:1 流动比率流动比率=流动资产/流动负债2013年:103732522181/96491213574=1.0752012年=1.079流动比率越高,说明企业短期偿债能力越强,债权人的权益越有保证。

表明企业财务状况稳定可靠。

格力电器2012年与2013年流动比率相差不大,说明财务较为稳定。

2、速冻比率速动比率=速动资产/流动负债2013年:0.9392013年:0.861速冻比率可作为流动比率的辅助指标。

能更准确反映企业的短期偿债能力。

速动比率越高,偿债能力越强。

2013年比2012年的速冻比率高,说明变现与偿债能力变强。

3、现金比率现金比率=(货币资金+交易性金融资产)/流动负债2013年:0.4122012年:0.371如果这一比率过高,意味着企业取得的流动负债能力没能得到充分的应用,会导致成本增加。

2013年现金比率增加,说明直接偿债能力较强,但是现金存放的机会成本也增加。

长期偿债能力分析1.资产负债比率资产负债率=负债总额/资产总额*100%2013年:73.47%2012年:74.36%一般来说,负债比率越小,企业资产中债权人提供的资金越少,所有者投入的资金越多,资产对债权人的保障程度就越高,表明企业长期偿债能力越强。

2013年的资产负债比率略低于2012年,说明长期偿债能力变强了。

2 产权比率产权比率=(负债总额/股东权益总额)*100%2013:276.98%2012:290.01%产权比率与资产负债率对评价偿债能力的作用基本相同。

2013年产权比率低于2012年,说明主要原因是负债水平的增长高于所有者权益的增长水平,如果该公司的盈利水平能够持续平稳,股东权益的利益会得到保障。

3 权益乘数权益乘数=(资产总额/所有者权益总额)*100%‘2013:3.77%2012:3.90%2013年权益乘数比2012年略有下降,说明长期偿债能力略有提高。

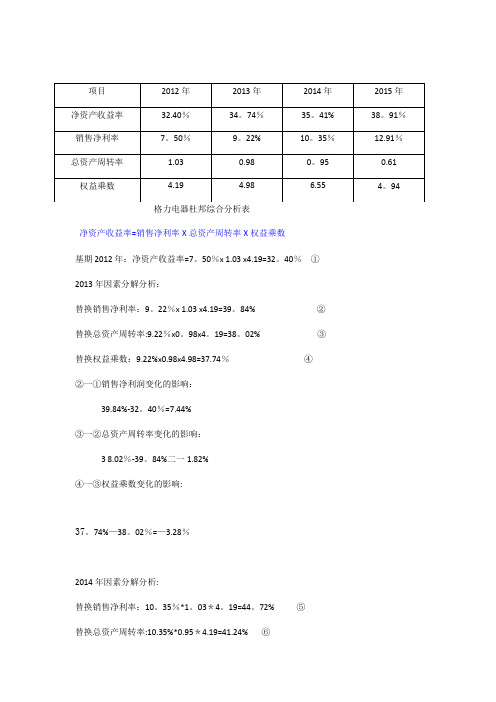

格力电器杜邦综合分析表【范本模板】

格力电器杜邦综合分析表净资产收益率=销售净利率X总资产周转率X权益乘数基期2012年:净资产收益率=7。

50%x 1.03 x4.19=32。

40%①2013年因素分解分析:替换销售净利率:9。

22%x 1.03 x4.19=39。

84% ②替换总资产周转率:9.22%x0。

98x4。

19=38。

02% ③替换权益乘数:9.22%x0.98x4.98=37.74%④②一①销售净利润变化的影响:39.84%-32。

40%=7.44%③一②总资产周转率变化的影响:3 8.02%-39。

84%二一1.82%④一③权益乘数变化的影响:37。

74%—38。

02%=—3.28%2014年因素分解分析:替换销售净利率:10。

35%*1。

03*4。

19=44。

72% ⑤替换总资产周转率:10.35%*0.95*4.19=41.24% ⑥替换权益乘数:10.35%*0。

95*6。

55=35。

41% ⑦⑤一①销售净利率变化的影响:44.72%-32。

40%=12.32%⑥一⑤总资产周转率变化的影响:41.24%—44.72%=-3。

48%⑦一⑥权益乘数变化的影响:35。

41%—41。

24%=-5。

83%2015年因素分解分析:替换销售净利率:12。

91%*1.03*4.19=55。

72% ⑧替换总资产周转率:12.91%*0。

61*4.19=33。

00% ⑨替换权益乘数:12.91%*0.61*4。

94=38.91%⑩⑧一①销售净利率变化的影响:55。

72%-32.40%=23。

32%⑨一⑧总资产周转率变化的影响:33。

00%—55。

72%=-22.72%⑩一⑨权益乘数变化的影响:38。

91%—33。

00%=5。

91经过把指标分解为相关影响因素,发现格力电器2013年的净资产收益率提高了2。

34%,其中销售净利率是有利因素,提高了7。

44%,其中总资产周转率和权益乘数都是不利因素;格力电器2014年的净资产收益率提高了3.01%,其中有利的因素依然是销售净利率,它提高了12。

财务分析案例-格力电器

格力电器股份有限公司2013年年报分析目录一。

公司概述 (1)1.1格力电器公司概述 (1)1。

2美的集团公司概述 (1)1.3青岛海尔集团公司概述 (2)二。

主要财务指标 (2)2。

1企业偿债能力分析 (2)2.1.1短期偿债能力分析 (2)1。

流动比率分析 (2)2。

速动比率分析 (3)3。

现金比率分析 (3)2.1.2长期偿债能力分析 (4)1。

资产负债率分析 (4)2.利息保障倍数分析 (4)2。

2企业营业能力分析 (5)2.2.1产品盈利能力分析 (5)1。

毛利率分析 (5)2。

营业利润率分析 (5)3.核心营业利润率分析 (6)4。

销售净利率分析 (6)2.2。

2投资者盈利能力分析 (7)1。

净资产收益率 (7)2。

市盈率分析 (8)2。

3企业营运能力分析 (8)2。

3.1应收账款周转率分析 (8)2.3。

2存货周转率分析 (9)2.3。

3营业周期分析 (9)2。

3.4应付账款周转率分析 (10)2。

3。

5现金周转期分析 (10)2.3.6固定资产周转率分析 (11)2。

3。

7总资产周转率 (11)2。

4杜邦分析 (11)2。

4。

1传统杜邦分析 (11)1.净资产收益率及其构成 (11)2.敏感性分析 (12)2。

4.2修正杜邦分析 (13)2.5母公司财务报表与合并报表对比分析 (15)2.5。

1企业偿债能力分析 (15)1。

短期偿债能力分析 (15)2。

长期偿债能力分析 (15)2。

5。

2企业盈利能力分析 (16)1.产品盈利能力分析 (16)2.投资者盈利能力分析 (17)2.5。

3企业营运能力分析 (17)1。

营业周期分析 (17)三.合并利润表分析 (19)3.1营业利润构成分析 (19)3。

1.1经营活动产生的利润分析 (19)1.核心营业利润分析 (19)2.营业收入分析 (21)(1)营业收入自身分析 (21)(2)营业收入地区构成分析 (22)(3)主营业务收入和其他业务收入的比例构成分析 (23)3.营业成本分析 (25)(1)营业成本自身分析 (25)(2)营业成本与营业收入的配比分析 (26)4.销售费用分析 (26)3.1。

珠海格力电器股份有限公司财务报表分析

摘要本文着眼于对珠海格力电器有限公司2012—2014年得财务报表分析研究。

以珠海格力公司得资产负债表、现金流量表、利润表为基础,运用平时学到得各种知识对格力得资产负债表与现金流量表、利润表进行横向与纵向分析,以及对各种小指标进行分析,然后总结出一系列得结论,从结论中适当得对企业得一些不足与漏洞给出一些建议与需要改进得地方。

在文中主要就是通过在财务报表分析方法与现行财务指标体系论述得基础上,着重研究格力财务报表分析如何才能让企业运用于实际管理工作中,在企业管理决策领域得应用,对企业有一定改善与帮助。

目录1珠海格力电器股份有限公司基本资料ﻩ错误!未定义书签。

2珠海格力电器股份有限公司财务报表分析ﻩ错误!未定义书签。

2、1 资产负债表分析ﻩ错误!未定义书签。

2、1、1 珠海格力电器股份有限公司资产负债表水平分析ﻩ错误!未定义书签。

2、1、2 珠海格力电器股份有限公司资产负债表垂直分析ﻩ错误!未定义书签。

2、2 利润表分析 ............................. 错误!未定义书签。

2、2、1 珠海格力电器股份有限公司利润表水平分析ﻩ错误!未定义书签。

2、2、2 珠海格力电器股份有限公司利润表垂直分析ﻩ错误!未定义书签。

2、3 现金流量表分析ﻩ错误!未定义书签。

2、3、1珠海格力电器股份有限公司现金流量表水平分析错误!未定义书签。

2、3、2珠海格力电器股份有限公司现金流量表结构分析ﻩ错误!未定义书签。

3珠海格力电器股份有限公司财务比率分析ﻩ错误!未定义书签。

3、1 珠海格力电器股份有限公司偿债能力分析...... 错误!未定义书签。

3、1、1短期偿债能力分析.................... 错误!未定义书签。

3、1、2长期偿债能力分析ﻩ错误!未定义书签。

3、2 珠海格力电器股份有限公司营运能力分析...... 错误!未定义书签。

3、2、1应收账款营业能力分析ﻩ错误!未定义书签。

财务分析(珠海格力)

2013年-2014年财务报表分析

公司概况

珠海格力电器股份有限公司成立于1991年。它是目前全球最大的集研发、 生产、销售、服务于一体的专业化空调企业,2009年销售收入426.37亿元, 连续9年上榜美国《财富》杂志"中国上市公司100强"。格力电器旗下的"格力" 品牌空调,是中国空调业唯一的"世界名牌"产品,业务遍及全球100多个国家 和地区。2005年至今,格力空调连续5年全球销量领先。该企业是珠海市人民 政府国有资产监督管理委员会管理旗下的一家大型国有控股股份制企业。

通过这两方面的分析可得出:企业的利润质量很好。

3、在现金流转状况方面。企业的核心利润带来了较大规模的经营 活动现金净流量;投资活动的现金净流量与企业发展战略之间的吻 合程度很高;经营活动、投资活动以及筹资活动的现金流转状况彼 此相互适应,这些都充分说明企业的现金流转相当顺畅,现金流 量质量很好。

该企业2014年偿债能力高于2013年偿债能力 。如果联系到该公司 的流动比率综合加以分析就会看出,该公司的偿债能力2014年有 提高,并且总体的偿债能力并没有流动比率现实的那样弱;该公 司的流动资产中,速动资产占有较大的比重。

长期偿债能力分析

从上面的计算结果来看,该公司2013年资产负债率 73.52%,2014年资产负债率71.13%,2014年资产负债率比 2013年资产负债率下降2.39%,说明企业的债务负担有所 减轻,但这一比率相对较高,无论是企业本身,还是投资 人或者债权人,虽然可以接受,但长期偿债能力风险较大。

2014年总资产报酬率12.24%比2013年总资产报酬率10.8% 提高1.44%,说明企业资产的运用效率2014年高于2013年, 也意味着企业的资产盈利能力增强 。