5.研发项目汇总表

研发台账 - 研发支出 辅助账汇总表

附件5纳税人识纳税人名称2018金额单填报说明:11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

HFUT_5bcb481a68

李巧林 张 辉 王章豹 王建平 檀江林 张建设 郑红梅 李兴国 方 敏

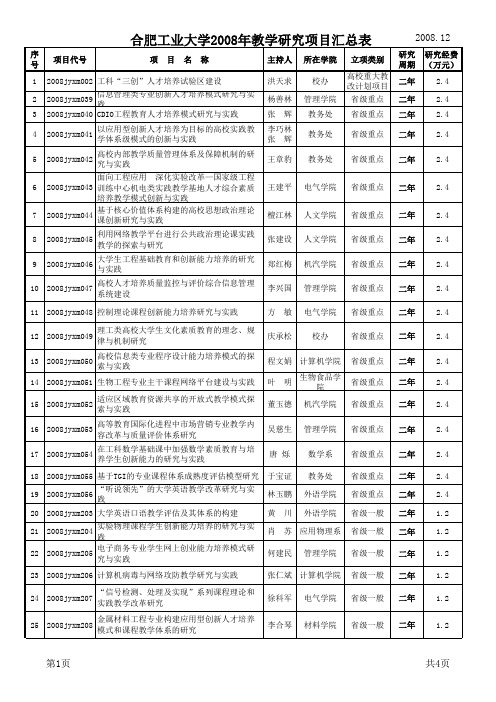

面向工程应用 深化实验改革—国家级工程 2008jyxm043 训练中心机电类实践教学基地人才综合素质 培养教学模式创新与实践 基于核心价值体系构建的高校思想政治理论 2008jyxm044 课创新研究与实践 2008jyxm045 2008jyxm046 利用网络教学平台进行公共政治理论课实践 教学的探索与研究 大学生工程基础教育和创新能力培养的研究 与实践 高校人才培养质量监控与评价综合信息管理 系统建设

XJ2009018

2008.12

研究 周期 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 二年 一年 一年 一年 一年 研究经费 (万元) 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 0.3 委托 委托 委托 委托 委托

合肥工业大学2008年教学研究项目汇总表

序号 1 2 3 4 5 6 7 8 9 项目代号 项 目 名 称 主持人 洪天求 杨善林 张 辉 所在学院 校办 管理学院 教务处 教务处 教务处 电气学院 人文学院 人文学院 机汽学院 管理学院 电气学院 校办 立项类别 高校重大教 改计划项目 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 省级重点 2008jyxm002 工科“三创”人才培养试验区建设 2008jyxm039 信息管理类专业创新人才培养模式研ห้องสมุดไป่ตู้与实 践 2008jyxm040 CDIO工程教育人才培养模式研究与实践 2008jyxm041 2008jyxm042 以应用型创新人才培养为目标的高校实践教 学体系级模式的创新与实践 高校内部教学质量管理体系及保障机制的研 究与实践

中国药科大学2020年大学生创新创业训练计划立项结果汇总表

王丽 创新训练项目 /2020181352

陈永阳/2020191917;蔡雨欣/2020191634;高嘉 5 玉/2020182121;蒲思睿/20201815220180446

5 霍思源/2020182146;曾绮雯/2020181607;王晓 珣/2020181262;徐亦凡/2020180407

创新训练项目

杨金源

/2020171871

5 姚周畅/2020191197;刘晨/2020180691;张梦垚 /2020171256;高世玺/2020171223

何艳君 创新训练项目

/2020181249

王圣轶/2020180794;赵隽/2020171924;李嫄 5

/2020170842;周雨亭/2020170057

教授

博士

31

32 中药学院 黄芩苷对糖尿病小鼠认知障碍改善的作用及机制研究

郑林雨 理科 创新训练项目 /2020181003

5 邱睿/2020192014;孙楠楠/2020190980;叶云飞 邓雪阳 /2020182401;王贤锋/2020181609;

副教授

博士

32

33 中药学院 月季永生花制作工艺的优化

葛甜婷 理科 创新训练项目 /2020180436

5 陈嘉伦/2020181614;苏春玲/2020181334;袁梦 婷/2020180438;肖芷琪/2020180090

朱艳

讲师

博士

33

34 中药学院 伞形花内酯对肠易激伴抑郁样行为小鼠的作用及机制研究

理科 创新训练项目

孟祥瑞

/2020181346

柴建 创新训练项目

/2020182342

3 黎志翔/2020182383;朱利增/2020182038

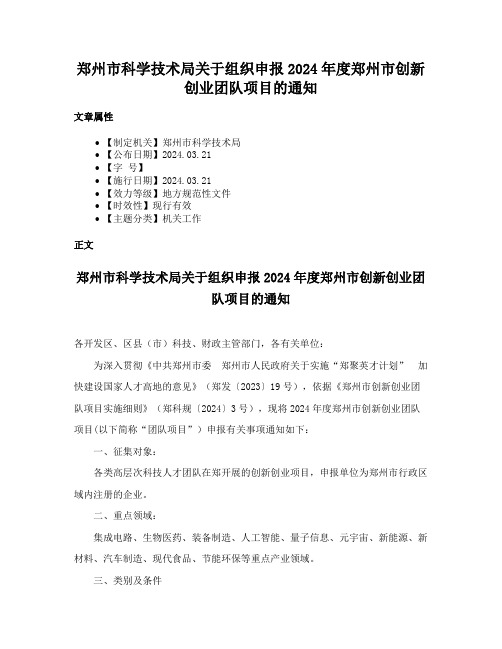

郑州市科学技术局关于组织申报2024年度郑州市创新创业团队项目的通知

郑州市科学技术局关于组织申报2024年度郑州市创新创业团队项目的通知文章属性•【制定机关】郑州市科学技术局•【公布日期】2024.03.21•【字号】•【施行日期】2024.03.21•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】机关工作正文郑州市科学技术局关于组织申报2024年度郑州市创新创业团队项目的通知各开发区、区县(市)科技、财政主管部门,各有关单位:为深入贯彻《中共郑州市委郑州市人民政府关于实施“郑聚英才计划”加快建设国家人才高地的意见》(郑发〔2023〕19号),依据《郑州市创新创业团队项目实施细则》(郑科规〔2024〕3号),现将2024年度郑州市创新创业团队项目(以下简称“团队项目”)申报有关事项通知如下:一、征集对象:各类高层次科技人才团队在郑开展的创新创业项目,申报单位为郑州市行政区域内注册的企业。

二、重点领域:集成电路、生物医药、装备制造、人工智能、量子信息、元宇宙、新能源、新材料、汽车制造、现代食品、节能环保等重点产业领域。

三、类别及条件(一)高端创业团队项目1.团队带头人应为省、市A类或B类高层次人才,能够全程指导项目实施。

2.团队其他核心成员不少于3人,应具有博士学位或副高级及以上专业技术职称,年龄不超过65周岁(1959年1月1日后出生);与依托企业签订连续3年以上工作协议并参与项目实施,每年4个月以上在郑工作。

3.团队成员结构合理、稳定,在项目、产品和技术开发等方面有长期合作基础,有突出的研究成果和转化业绩。

4.团队拥有与申报项目密切相关的自主知识产权,核心技术成果处于国际先进或国内领先水平。

5.申报项目应处于中试或产业化阶段,具有良好的市场前景,创新性强,能够引领支撑我市相关产业关键技术实现突破。

6.申报项目投资规模合理,自筹资金到位,执行期不超过3年。

7.高端创业团队创办的企业成立时间应在5年以下(2019年1月1日后注册)、3年以上(2021年12月31日前注册);团队核心成员总体股权占比不低于企业注册资本的35%;企业实际缴纳出资中,团队核心成员总货币出资不少于项目总投资的50%。

“研发支出”辅助账汇总表

附件5纳税人纳税20XX 金额单填报说明:11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

减税降费政策操作指南(五)研发费用加计扣除政策

减税降费政策操作指南(五)——研发费用加计扣除政策一、适用对象除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的其他企业可以享受。

上述企业应为会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

二、政策内容1、除制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的企业,开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在2018年1月1日至2023年12月31日期间,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

2、除烟草制造业以外的制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

制造业企业是以制造业业务为主营业务,享受优惠当年主营业务收入占收入总额的比例达到50%以上的企业。

制造业的范围按《国民经济行业分类》(GB/T4754-2017)确定,如国家有关部门更新《国民经济行业分类》,从其规定。

收入总额是企业以货币形式和非货币形式从各种来源取得的收入,包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入。

3、企业委托境内的外部机构或个人进行研发活动发生的费用,按照费用实际发生额的80%计入委托方研发费用并按规定计算加计扣除;委托境外(不包括境外个人)进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方的委托境外研发费用。

委托境外研发费用不超过境内符合条件的研发费用三分之二的部分,可按规定在企业所得税前加计扣除。

4、企业共同合作开发的项目,由合作各方就自身实际承担的研发费用分别计算加计扣除。

研发费用辅助明细账汇总表

附件5纳税人识纳税20XX 金额单填报说明:7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

所得税汇算清缴研发费用的归集及汇算

研发费用的归集及核算(企业所得税汇算清缴)一.负面清单行业企业不能享受研发费用加计扣除政策财税〔2015〕119 号第四条列举了不适用研发费用加计扣除政策的行业:1.烟草制造业2.住宿和餐饮业3.批发和零售业4.房地产业5.租赁和商务服务业6.娱乐业7.财政部和国家税务总局规定的其他行业二.政策要点1.企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的 100%在税前加计扣除;2.形成无形资产的,按照无形资产成本的 200%在税前摊销。

3.无形资产摊销年限不得低于 10 年。

4.作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照法律规定或者合同约定的使用年限分期摊销。

5.企业可在当年7月份预缴、10月份预缴以及企业所得税年度汇算清缴时申报享受研发费用加计扣除政策。

6.研发费用加计扣除部分,不需要会计账务处理和计提递延所得税。

7.研发费用加计扣除政策适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

三.不适用加计扣除政策的活动为提高政策的精准性、可操作性,财税〔2015〕119号文明确以下活动不适用加计扣除政策:1.企业产品(服务)的常规性升级;2.对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等;3.企业在商品化后为顾客提供的技术支持活动;4.对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变;5.市场调查研究、效率调查或管理研究;6.作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护;7.社会科学、艺术或人文学方面的研究。

其中,1至6类活动虽与研发活动有密切关系,但都不属于研发活动。

四.企业所得税汇算政策要点1.国家需要重点扶持的高新技术企业,减按15%缴纳企业所得税。

2.申报要求:涉及的申报表及填报逻辑:A. 填写《A000000企业所得税年度纳税申报基础信息表“211高新技术企业申报所属期年度有效的高新技术企业证书”栏次。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4.按照财政部 国家税务总局 科技部《关于完善研究开发费用税前加计扣

除政策的通知》(财税〔2015〕119号)填报。

企业研发项目汇总表

(年度)

企业名称

统一社会信用代码

序号

项目名称

项目编号

研发形式项ຫໍສະໝຸດ 实施状态当年实际归集研发费用额(万元)

1

2

3

4

5

6

7

研发费用总额

注:1.研发形式包括:自主研发、合作研发、集中研发、委托境内、委托境外研发。

2.企业委托境外机构或个人进行研发活动所发生的费用不列入当年实际归集研发费用额。