公司总成本费用估算表(doc 2页)

财务估算表

补缀费

52.5

107.8

107.8

107.8

107.8

107.8

107.8

107.8

107.8

107.8

6

其他费用

340.2

907.2

1134.0

1134.0

1134.0

1134.0

1134.0

1134.0

1134.0

1134.0

6.1

办理费用

190.2

507.2

634.0

634.0

634.0

634.0

45300.0

45300.0

45300.0

45300.0

45300.0

45300.0

此中:固定成本

333.4

444.1

444.1

444.1

444.1

444.1

444.1

444.1

444.1

444.1

可变成本

13487.8

35909.4

44855.9

44855.9

44855.9

44855.9

44855.9

12

12

12

12

数量〔万公斤〕

11648

384

1024

1280

1280

1280

1280

1280

1280

1280

1280

进项税

23761.92

783.36

2088.96

2611.20

2611.20

2611.20

2611.20

2611.20

2611.20

2611.20

2611.20

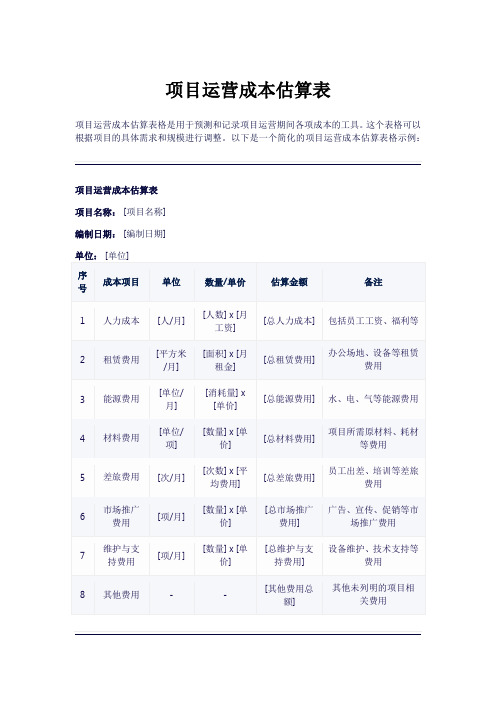

项目运营成本估算表

项目运营成本估算表

项目运营成本估算表格是用于预测和记录项目运营期间各项成本的工具。

这个表格可以根据项目的具体需求和规模进行调整。

以下是一个简化的项目运营成本估算表格示例:

项目运营成本估算表

项目名称: [项目名称]

编制日期: [编制日期]

注意事项:

1.根据项目的实际情况,可以添加或删除成本项目。

2.对于每个成本项目,需要提供估算依据,如市场价格、历史数据、专家判断等。

3.定期更新成本估算表格,以反映项目实际运营过程中的成本变化。

项目成本费用估算

总成本费用的估算一、总成本费用的构成生产成本加期间费用估算法总成本费用由生产成本和期间费用两部分构成。

1.生产成本的构成生产成本也称制造成本,是指企业生产经营过程中实际消耗的直接材料、直接工资、其他直接支出和制造费用。

1)直接材料它包括企业生产经营过程中实际消耗的原材料、辅助材料、设备配件、外购半成品、燃料、动力、包装物、低值易耗品以及其他直接材料等。

2)直接工资直接工资包括企业直接从事产品生产人员的工资、奖金、津贴和补贴。

3)其他直接支出其他直接支出包括直接从事产品生产人员的职工福利费等。

4)制造费用制造费用是指企业各个生产单位(分厂、车间)为组织和管理生产所发生的各项费用,包括各生产单位车问、分厂管理人员的工资、职工的福利费、折旧费、维简费、修理费、物料消耗及低值易耗品摊销、劳动保护费、水电费、办公费、差旅费、运输费、保险费、租赁费(不包括融资租赁费)、设计制图费、试验检验费、环境保护费以及其他制造费用等。

制造费用一般是间接计人成本,当制造费用发生时一般无法再接判定它所归属的成本计算对象,因而不能直接计入所生产的产品成本中去,而须按费用发生的地方先行归集,月终时再采用一定的方法在各成本计算对象间进行分配,计入各成本计算对象的成本中。

2.期间费用的构成期间费用是指在一定会计期间发生的与生产经营没有直接关系或关系不密切的管理费 用、财务费用和销售费用。

期间费用不计入产品的生产成本,直接体现为当期损益。

1)管理费用管理费用是指企业行政管理部门为管理和组织经营活动所发生的各项费用。

包括公司 经费(工厂总部管理人员工资、职工福利费、差旅费、办公费、折旧费、修理费、物料消 总成本费用 生产成本 期间费用 直接费用 制造费用——间接费用(分摊计入成本)直接材料(含燃料、动力) 直接工资及福利费 其他直接支出 管理费用财务费用 营业费用直接计入成本耗及低值易耗品摊销(以及其他公司经费)、工会经费、职工教育经费、劳动保险费、董事 会费、咨询费、顾问费、交际应酬费、税金(指企业按规定支付的房产税、车船使用税、 土地使用税、印花税等)、土地使用费(海域使用费)、技术转让费、无形资产摊销、开办 费摊销、研究发展费以及其他管理费用。

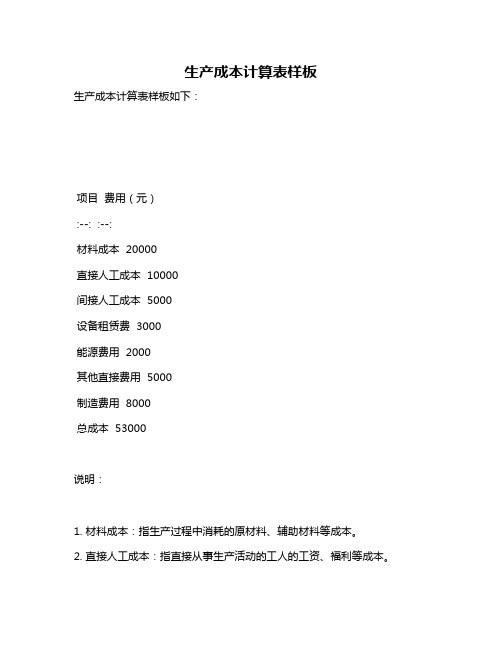

生产成本计算表样板

生产成本计算表样板

生产成本计算表样板如下:

项目费用(元)

:--: :--:

材料成本 20000

直接人工成本 10000

间接人工成本 5000

设备租赁费 3000

能源费用 2000

其他直接费用 5000

制造费用 8000

总成本 53000

说明:

1. 材料成本:指生产过程中消耗的原材料、辅助材料等成本。

2. 直接人工成本:指直接从事生产活动的工人的工资、福利等成本。

3. 间接人工成本:指间接参与生产活动的工人、管理人员等的工资、福利等成本。

4. 设备租赁费:指租赁生产设备所产生的费用。

5. 能源费用:指生产过程中消耗的水、电、气、热等能源费用。

6. 其他直接费用:指除上述费用外的其他直接与生产相关的费用。

7. 制造费用:指间接参与生产活动的费用,如维修费、折旧费等。

8. 总成本:指生产某产品的总成本,包括上述各项费用。

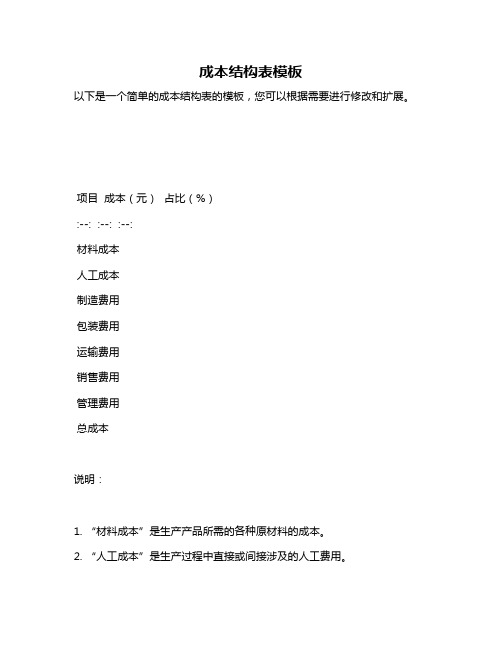

成本结构表模板

成本结构表模板

以下是一个简单的成本结构表的模板,您可以根据需要进行修改和扩展。

项目成本(元)占比(%)

:--: :--: :--:

材料成本

人工成本

制造费用

包装费用

运输费用

销售费用

管理费用

总成本

说明:

1. “材料成本”是生产产品所需的各种原材料的成本。

2. “人工成本”是生产过程中直接或间接涉及的人工费用。

3. “制造费用”是生产过程中发生的间接费用,如设备折旧、能源消耗等。

4. “包装费用”是为了保证产品质量和方便运输而产生的包装材料和加工费用。

5. “运输费用”是产品从生产地到销售地的运输费用。

6. “销售费用”是销售产品所需的广告、促销、展览等费用。

7. “管理费用”是企业的日常管理费用,如租金、水电费、办公用品等。

8. “总成本”是上述所有成本的总和。

总投资估算表

五、不确定分析 ..................................................... 错误!未定义书签。

第十章结论............................................................ 错误!未定义书签。

附表:附表1 《总投资估算表》附表2 《流动资金估算表》附表3 《投资计划与资金筹措表》附表4 《投资指标表》附表5 《总成本费用估算表》附表6《达产年原材料、动力、燃料成本估算表》附表7 《固定资产折旧估算表》附表8 《无形资产及递延资产摊销估算表》附表9 《销售收入、销售税金及附加费用估算表》附表10 《损益表》附表11 《财务现金流量表(全部投资)》附表12 《资金来源与运用表》附表13 《资产负债表》附表13 《主要财务经济指标》附表15《敏感性分析表(税前)》第一章总论一、概述1、项目名称年产4.5万吨生物质秸秆固体成型燃料建设项目2、项目建设单位安徽鼎梁生物能源科技开发有限公司3、项目实施单位安徽鼎梁生物能源科技开发有限公司4、项目建设地点安徽省广德经济开发区5、项目法人代表梁念喜二、项目建设单位简介1、概况安徽鼎梁生物能源科技开发有限公司坐落在安徽省广德经济开发区。

公司成立于2009年3月,是一家集科技与生产为一体、多头并进,专门从事生物质燃料生产和研发生物质颗粒机械设备、并开发新型全自动生物质锅炉的高科技新型企业。

公司注册资本金1000万元,占地面积30亩,建筑面积约10000平方米,拥有员工80余人,其中高级人才10余人。

公司在自行研制新一代生物质颗粒机及全自动生物质锅炉的基础上,引进德国、韩国及瑞典等国的先进技术,从而使公司生物质颗粒机及生物质燃料的生产能力大幅度提高,可形成年生产生物质颗粒机2000余台生产规模。

公司重视自主知识产权工作,不断研发新产品、新技术,现已获国家专利10余项,使得生物质颗粒机及全自动生物质锅炉产品的质量及技术水平居全国首位。

财务估算计算方法汇总

财务估算计算方法汇总固定资产投资估算表:(表1)1、计入固定资产投资折旧费用=固定资产投资+建设期利息-其他费用2、计入无形资产投资折旧费用=其他费用总和固定资产折旧估算表:(表7)3、折旧费=固定资产原值×折旧率(6.5%)4、净值=固定资产原值-折旧费5、固定资产原值=固定资产投资项+建设期利息-计入无形资产部分的费用无形资产折旧估算表:(表8)6、摊销费=无形资产原值/摊销年限7、净值=无形资产原值-摊销费8、无形资产原值=固定资产投资估算中计入无形资产部分的费用销售收入表:(表4)9、产品销售收入(万元)=产品单价(元)×销售量(吨)/1000010、城市维护建设税(7%)=(产品销售收入(万元)-外购原材料-外购燃料、动力)×17%×7%11、教育费附加(3%)=(产品销售收入(万元)-外购原材料-外购燃料、动力)×17%×3%流动资金估算表:(表2)12、应收账款=产品销售收入(万元)/周转次数13、存货=(外购原材料+外购燃料、动力)/614、现金=(工资及福利费+其他费用)/周转次数[其他费用=工资及福利费×250%+土地使用税]15、应付账款=((外购原材料+外购燃料、动力)/ 周转次数16、流动资金=流动资产-流动负债总成本费用估算表:(表6)17、外购原材料=原材料、辅料×0.16×生产负荷18、外购燃料、动力=燃料及动力×0.16×生产负荷19、工资及福利费=工资及福利×0.1620、折旧费=固定资产原值×折旧率(6.5%)21、摊销费=无形资产摊销费用22、财务费用=当年流动资金利息+当年长期借款利息23、其他费用=工资及福利费×250%+土地使用税24、固定成本=工资及福利费+修理费+折旧费+摊销费+财务费用+其他费用25、变动成本=外购原材料+外购燃料、动力26、经营成本=总成本费用-折旧费-摊销费-财务费用投资使用与资金筹措表:(表3)27、固定资产投资金额来自于固定资产投资表(可以分期投资,不是一年可以按多年计算)28、建设期利息=(当年固定资产投资-自有资金)×年利息率/2 (按半年计率)第二年以后建设期利息=[(当年固定资产投资-自有资金)/2 + 上年建设期利息+上年借款利息] ×年利息率29、自有资金(用于流动资金)=达产年所需流动资金×30% (注:国家规定不能低于30%)30、资本金=(自有资本-达产年所需流动资金×30%)×当年计划固定资产投资的百分比(建设期只一年按100%计算)31、资金筹措=自有资金+借款[注:借款=长期借款(包括利息)]32、长期借款(包括利息)=本年借款+当年应计利息33、本年借款=当年固定资产投资额-自有资金34、流动资金借款=流动资金增加额-自有资金中用于流动资金部分(即达产年流动资金总额×30%)借款还本付息计算表:(表9)35、本年借款=固定资产投资-自有资金36、本年应计利息=本年借款×年利息率/2 (借款当年按半年计息)……..(第一年)37、本年应计利息=本年借款×年利息率/2 + 年初借款本息累计×年利息率……(第二年以后)38、借款偿还本金的资金来源=利润+折旧费(固定资产折旧)+摊销费(无形资产摊销) (注:利润=未分配利润)39、未分配利润=可供分配利润-盈余公积金(10%)-公益金(5%)损益表(利润表):(表10)40、产品销售收入=单价×销售量/10000 (万元)41、销售税金及附加=城市维护建设税(7%)+教育费附加(3%)42、总成本费用=外购原材料+外购燃料、动力+工资及福利费+修理费+折旧费+摊销费+财务费用+其他费用43、利润总额=产品销售收入-销售税金及附加-总成本费用44、所得税(33%)=利润总额×33%45、税后利润=利润总额-所得税(33%)=可供分配利润46、盈余公积金(10%)=税后利润×10%47、公益金(5%)=税后利润×5%48、未分配利润=可供分配利润-盈余公积金(10%)-公益金(5%)49、投资利润率=年利润总额÷总投资×100%50、投资利税率=年利税总额÷总投资×100%51、资本金利润率=年利润总额÷资本金总额×100%现金流量表(全部投资):(表11)52、现金流入=产品销售收入(注:投产期开始计算)53、现金流入=产品销售收入+回收固定资产余值+回收流动资金(注:最后一年计算方法)54、现金流出=固定资产投资+流动资金+经营成本+销售税金及附加+所得税55、净现金流量=现金流入-现金流出56、累计现金流量=年初累计净现金流量+净现金流量57、所得税前净现金流量=净现金流量+所得税现金流量表(自有资金):(表12)58、现金流入=产品销售收入(注:投产期开始计算)59、现金流入=产品销售收入+回收固定资产余值+回收流动资金(注:最后一年计算方法)60、现金流出=自有资金+借款本金偿还+借款利息支出+经营成本+销售税金及附加+所得税61、净现金流量=现金流入-现金流出资金来源与运用表:(表13)62、资金来源=利润总额+折旧费+摊销费+长期借款+流动资金借款+自有资金+其他短期借款+回收固定资产余值+回收流动资金63、资金运用=固定资产投资+建设期利息+流动资金+所得税+应付利润+长期借款本金偿还+流动资金借款本金偿还+短期借款本金偿还64、盈余资金=资金来源-资金运用65、累计盈余资金=年初累计盈余资金+当年盈余资金66、。

总成本费用估算表

基本报表4

序号

年份

项目

1

2

3

4

5

6

7

8

9

10

11

1

资产

流动资产总额

1.1.1

应收帐款

1.1.2

存货

1.1.3

现金

1.1.4

累计盈余资金

在建工程

固定资产净值

无形及递延资产净值

2

负债及所有者权益

流动负债总额

2.1.1

应付帐款

2.1.2

流动资金借款

2.1.3

其他短期借款

长期借款

负债小计

所有者权益

工程费用

1.1.1

主要生产项目

(1)

对硝基苯胺

(2)

邻硝基苯胺

(3)

4-氯-2-硝基苯胺

1.1.2

辅助生产项目

(1)

贮运及库房

(2)

化验房

1.1.3

公用工程

(1)

锅炉房

(2)

配电房

(3)

污水处理

(4)

供水及消防设施

(5)

总图

1.1.4

服务性工程

(1)

办公楼

总成本费用估算表

总成本费用估算表

辅助报表4单位:万元

序号

年份

项目

合计

2

3

4

5

6

7

8

9

10

11

1

外购原材料

2

外购燃料及动力

3

工资及福利

4

修理费

5

折旧费

6

摊销费

7

利息支出

长期借款利息