管理会计02

管理会计答案

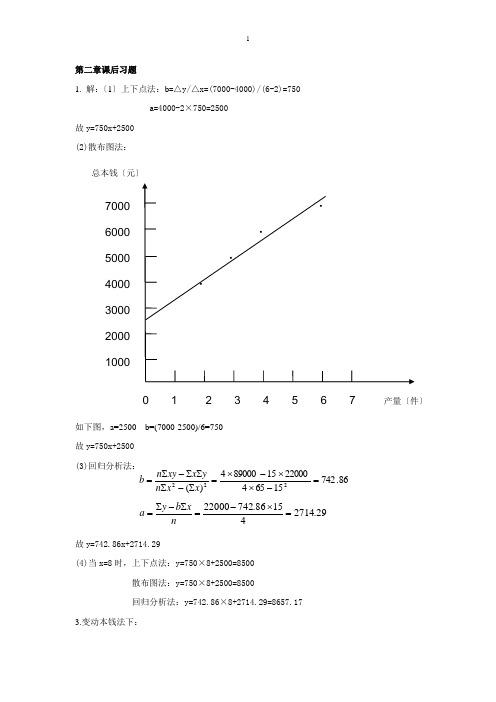

第二章课后习题1. 解:〔1〕上下点法:b =△y/△x=(7000-4000)/(6-2)=750 a=4000-2×750=2500 故y=750x+2500 (2)散布图法:如下图,a=2500 b=(7000-2500)/6=750 故y=750x+2500 (3)回归分析法:故y=742.86x+2714.29(4)当x=8时,上下点法:y=750×8+2500=8500 散布图法:y=750×8+2500=8500回归分析法:y=742.86×8+2714.29=8657.17 3.变动本钱法下:0 1 2 3 4 5 6 7 产量〔件〕29.271441586.74222000=⨯-=∑-∑=n x b y a 86.742156542200015890004)(222=-⨯⨯-⨯=∑-∑∑∑-∑=x x n y x xy n b第一年净利润=20000×〔15-5〕-180000-25000=-5000〔元〕第二年净利润=30000×〔15-5〕-180000-25000=95000〔元〕完全本钱法下:第一年净利润=20000×〔15-5-180000/30000〕-25000=55000〔元〕第二年净利润=30000×15-【10000×11+20000×〔5+180000/24000〕】-25000=65000〔元〕差异原因:完全本钱法下,第一年的存货10000件,吸收了固定性制造费用60000元,使第一年的产品销售本钱减少了60000元,从而使税前利润增加60000元。

到第二年,由于第一年末结转的10000件存货本钱60000元成了第二年的产品销售本钱,使第二年的产品销售本钱增加了60000元;而第二年的存货4000件,吸收了固定性制造费用30000元,使第二年的产品销售本钱减少了30000元,从而第二年的产品销售本钱共增加了30000元,税前利润减少了30000元。

第一章《管理会计》

一 按照官方路线构建的管理会计基本概念框架

(七)官方路线的特征

该路线明确地将财务活动的主体范围限定为企事业单位,有助 于克服当前学术界对财务、财务活动和财务管理等相关概念的 解释不统一甚至自相矛盾的问题。所构建的管理会计基本概念 框架,涵盖了成本会计和财务管理的基本概念框架的绝大部分 内容,有助于正确划分管理会计与成本会计和财务管理的界限。

计,同时又是企业管理的重要组成部分,因而也有人称其为“内部经营管理 会计”,简称“内部会计”(internal accounting)。 • (8)管理会计是现代企业会计系统中与传统的财务会计相对立的概念。

二 按照管理职能路线构建的管理会计基本概念框架

(三)管理会计的职能

管理会计的职能是指管理会计实践本身客观存在的必然性所决定的 内在功能。按照管理五项职能的观点,可以将管理会计的主要职能 概括为以下五个方面:

一 按照官方路线构建的管理会计基本概念框架

(八)推行官方路线面临的困难及对策

在建设管理会计学体系时,如果强行推行官方路线,必然面临以下两难选择: 第一,重新划分学科,将财务管理学全盘纳入管理会计学体系;第二,维持 会计学科与财务学科并行分立的现状,人为造成管理会计学与财务管理学的 内容重复交叉。

东北财经大学会计学系列教材

管理会计

(第5版)

吴大军 主编

东北财经大学出版社

C目录 ONTENTS

01 第一章 管理会计概述 02 第二章 成本性态分析 03 第三章 变动成本法 04 第四章 本量利分析原理 05 第五章 预测分析 06 第六章 短期经营决策(上) 07 第七章 短期经营决策(下)

美国会计学会(American Accounting Association,AAA)于1958年和 1966年先后两次为管理会计提出了如下定义:“管理会计是指在处理企业 历史和未来的经济资料时,运用适当的技巧和概念来协助经营管理人员拟 订能达到合理经营目的的计划,并作出能达到上述目的的明智的决策。” 显然,他们将管理会计的活动领域限定于“微观”,即企业环境。

管理会计全课件(全套完整课件)

保本点与保利点的计算与分析

01

保本点计算与分析

02

保本点销售量计算

03

保本点销售额计算

保本点与保利点的计算与分析

01 02 03

安全边际与保本作业率分析 保利点计算与分析 保利点销售量计算

保本点与保利点的计算与分析

保利点销售额计算

目标利润敏感性分析Βιβλιοθήκη 本量利分析在经营决策中的应用

新产品投产决策分析

成本性态分析的概念与方法

成本性态分析的概念

成本性态分析是指通过对成本与业务 量之间的依存关系进行研究,将成本 划分为固定成本、变动成本和混合成 本等不同类型的分析过程。

成本性态分析的方法

主要包括高低点法、散布图法和回归分 析法等。这些方法可以帮助企业更准确 地理解和预测成本行为,为决策提供支 持。

成本预测的方法

历史成本分析法、因素分析法、目标成本法 等。

成本预测的应用

制定成本计划、控制成本开支、评价经济效 益等。

利润预测的方法与应用

利润预测的方法

本量利分析法、敏感性分析法等。

利润预测的应用

制定利润计划、评价经营成果、进行投资决策等。

05

短期经营决策

短期经营决策的概念与特点

短期经营决策的概念

长期投资决策的风险分析

市场风险

由于市场需求变化或竞争加剧导致投资项目 收益下降的风险。

财务风险

由于资金筹措困难或融资成本上升导致投资 项目无法按计划实施的风险。

技术风险

由于技术更新或替代技术的出现导致投资项 目失败的风险。

政策风险

由于政策变化或法规调整导致投资项目受到 不利影响的风险。

THANKS

管理会计与财务会计的关系

管理会计各章知识点总结

管理会计各章知识点总结管理会计是一门关于企业管理决策的分析和工具的学科,它通过提供有关企业经营状况、成本、产品定价以及资本预算等方面的信息,帮助企业管理者做出科学决策。

在管理会计的学习过程中,我们需要了解并熟练掌握各个章节的重要知识点。

下面,我将对管理会计的各章知识点进行总结和归纳。

第一章:管理会计导论在这一章中,我们介绍了管理会计的定义、发展历程以及与财务会计的区别。

管理会计的核心任务是提供有关经营决策和控制的信息,而财务会计则着重于提供外部报告结构。

了解两者的区别对我们理解管理会计的重要性是有帮助的。

第二章:成本与费用的概念及类别这一章主要介绍了成本与费用的概念、分类以及相关术语。

我们了解到成本可分为直接成本和间接成本,费用可分为可变费用和固定费用。

了解不同类型的成本和费用对于成本控制和管理决策非常重要。

第三章:成本与效益分析成本与效益分析是管理会计中的一个重要工具,它可以帮助企业评估决策的可行性和效果。

在这一章中,我们学习了成本与效益分析的方法和计算公式,例如净现值、内部回报率和投资回收期等。

了解这些分析方法可以帮助我们更好地评估企业的投资决策。

第四章:管理会计信息系统管理会计信息系统在企业决策中起着至关重要的作用。

这一章介绍了管理会计信息系统的组成和功能,包括预算、责任会计和绩效评估等。

了解管理会计信息系统的基本概念和运作原理可以帮助我们更好地利用信息系统来辅助管理决策。

第五章:预算及其编制预算是企业管理中常用的一种控制和决策工具。

这一章讲解了预算的概念、编制方法以及预算控制和预算修订的重要性。

预算的编制要求我们对企业的经营目标和业务流程有一定的了解,通过合理的预算编制可以更好地实现企业目标和资源分配。

第六章:标准成本法标准成本法是一种用于衡量实际成本与标准成本之间差异的方法。

在这一章中,我们学习了标准成本法的基本原理、标准成本的计算和标准成本差异的分析方法。

掌握标准成本法对于企业成本管理和业绩评估非常重要。

郑大远程教育《管理会计学》0—7章在线测试答案(全对)好多都做了十几遍,十分不容易,各位给点财富值吧!

《管理会计学》第08章在线测试剩余时间:55:30答题须知:1、本卷满分20分。

2、答完题后,请一定要单击下面的“交卷”按钮交卷,否则无法记录本试卷的成绩。

3、在交卷之前,不要刷新本网页,否则你的答题结果将会被清空。

第一题、单项选择题(每题1分,5道题共5分)1、简单的作业成本模型如下所示()A、资源——作业——成本对象B、作业——资源——成本对象C、成本对象——资源——作业D、资源——成本对象——作业2、质量成本中,企业为保证产品质量达到一定水平而发生的各种费用,称为()。

A、预防成本B、检验成本C、内部质量损失成本D、外部质量损失成本3、在传统质量观指导下的质量成本控制中,达到产品最优合格率和最优质量成本的条件是()。

A、单位预防和检验成本大于单位质量损失成本B、单位预防和检验成本小于单位质量损失成本C、单位预防和检验成本等于单位质量损失成本D、单位预防成本等于单位检验成本4、下列项目中,属于隐性质量成本的是()A、.预防成本B、检验成本C、内部质量损失成本D、外部质量损失成本5、在环境经济学里,根据成本的负担者与成本的产生者之间的关系,可以将环境成本分为()A、外部成本和内部成本B、固定成本和变动成本C、相关成本和无关成本D、计划成本和实际成本第二题、多项选择题(每题2分,5道题共10分)1、下列各项中,可以作为直接人工作业动因的是()。

A、生产批次B、订单份数C、机器小时D、人工小时E、检验次数2、目标成本确定通常要综合考虑未来一定期间内有关产品的以下因素()A、品种B、数量C、价格D、应徼纳税金E、应取得合理利润3、用产品某一先进的成本水平作为目标成本。

可以用()A、本企业历史上最好的成本水平B、计划成本水平C、标准成本水平D、国内外同行业同类产品的先进成本水平E、实际成本扣减一个降低率4、狭义的产品寿命周期成本具体指产品( )A、开发设计成本B、制造成本C、营销成本D、物流成本E、使用成本5、平衡计分卡各维度关系 ( ABCDE )A、财务维度是最终目标B、顾客维度是关键C、结果与原因紧密相连D、企业内部业务流程维度是基础E、企业学习与成长维度是核心第三题、判断题(每题1分,5道题共5分)1、成本库按成本计算对象建立正确错误2、质量成本就是指企业为保持或提高产品质量所发生的各种费用。

管理会计第15版英文版答案02

管理会计第15版英文版答案021、He _______ getting up early. [单选题] *A. used toB. is used to(正确答案)C. is usedD. is used for2、85.You’d better? ? ? ? ? a taxi, or you’ll be late. [单选题] *A.take(正确答案)B.takingC.tookD.to take3、John is quite _______. He likes to attend activities in?his spare time. [单选题] *A. active(正确答案)B. quietC. lazyD. honest4、--Henry treats his secretary badly.--Yes. He seems to think that she is the _______ important person in the office. [单选题] *A. littleB. least(正确答案)C. lessD. most5、The flowers _______ sweet. [单选题] *A. tasteB. smell(正确答案)C. soundD. feel6、The market economy is quickly changing people’s idea on_____is accepted. [单选题] *A.what(正确答案)B.whichC.howD.that7、Jeanne's necklace was _____ 500 francs at most. [单选题] *A. worthyB. costC. worth(正确答案)D. valuable8、Just use this room for the time being ,and we’ll offer you a larger one _______it becomes available [单选题] *A. as soon as(正确答案)B unless .C as far asD until9、78.According to a report on Daily Mail, it’s on Wednesday()people start feeling really unhappy. [单选题] *A. whenB. whichC. whatD. that(正确答案)10、I’d like to know the _______ of the club. [单选题] *A. schedule(正确答案)B. schoolC. menuD. subject11、( ) What _____ fine weather we have these days! [单选题] *A. aB. theC. /(正确答案)D. an12、The scenery is so beautiful. Let’s _______. [单选题] *A. take photos(正确答案)B. take mapsC. take busD. take exams13、He can’t meet his friends tonight because he _______ do homework. [单选题] *A. has to(正确答案)B. needC. have toD. don’t have to14、While my mother _______ the supper, my father came back. [单选题] *A. cooksB. is cookingC. was cooking(正确答案)D. has cooked15、46.The pants look cool.You can ________. [单选题] *A.try it onB.try on itC.try them on(正确答案)D.try on them16、Its’time to go to bed. _______ your computer, please. [单选题] *A. Turn onB. Turn inC. Turn off(正确答案)D. Turn down17、He prefers to use the word “strange”to describe the way()she walks. [单选题] *A. in which(正确答案)B. by whichC. in thatD. by that18、He is a student of _______. [单选题] *A. Class SecondB. the Class TwoC. Class Two(正确答案)D. Second Two19、( ) It ___ the Chinese people 8 years to build the Dam. [单选题] *A. took(正确答案)B. costsC. paidD. spends20、My father and I often go ______ on weekends so I can ______ very well. ()[单选题] *A. swim; swimmingB. swims; swimC. swimming; swimmingD. swimming; swim(正确答案)21、75.As a student in Senior Three, I must work hard.(), I should take exercise to strengthen my body.[单选题] *A.OtherwiseB.Meanwhile(正确答案)C.ThereforeD.Thus22、The huntsman caught only a()of the deer before it ran into the woods. [单选题] *A. gazeB. glareC. glimpse(正确答案)D. stare23、--Don’t _______ too late, or you will feel tired in class.--I won’t, Mum. [单选题] *A. call upB. wake upC. stay up(正确答案)D. get up24、5 He wants to answer the ________ because it is an interesting one. [单选题] * A.problemB.question(正确答案)C.doorD.plan25、A brown bear escaped from the zoo, which was a()to everyone in the town. [单选题] *A. HarmB. violenceC. hurtD. threat(正确答案)26、He went to America last Friday. Alice came to the airport to _______ him _______. [单选题] *A. take; offB. see; off(正确答案)C. send; upD. put; away27、This kind of work _______ skills and speed. [单选题] *A. looks forB. waits forC. calls for(正确答案)D. cares for28、A survey of the opinions of students()that they admit several hours of sitting in front of the computer harmful to health. [单选题] *A. show;areB. shows ;is(正确答案)C.show;isD.shows ;are29、My English teacher has given us some _______ on how to study English well. [单选题] *A. storiesB. suggestions(正确答案)C. messagesD. practice30、I used to take ____ long way to take the bus that went by ____ tunnel under the water. [单选题] *A. a, aB. a. theC. a, /(正确答案)D. the, a。

第2章管理会计

第23页/共139页

如直接材料费、产品包装 费、按件计酬的工人工资、推销 佣金以及按加工量计算的固定资 产折旧费等,均属于变动成本。

第24页/共139页

例2-2

假定例2—1中单位 产品的直接材料成本为20 元。当产量分别为1 000 件、2 000件、3000件和 4 000件时,材料的总成 本和单位产品的材料成本 如表2-2。

第37页/共139页

成本 (元)

30000

0 1000

2000 3000

4000

5000 业务量(小时)

延伸变动成本的特征

第38页/共139页

2.2 混合成本的分解

第39页/共139页

固定成本与变动成本只是经 济生活中诸多成本性态的两种极端类 型,多数成本是以混合成本的形式存 在的,需要将其进一步分解为固定成 本和变动成本两部分。

第28页/共139页

成本

成本

总额

变动成本总额

业务量

单位产品 业务量

单位变动成本

变动成本的性态模型

第29页/共139页

变动成本也可以分为酌量性变 动成本和约束性变动成本。

第30页/共139页

酌量性变动成本是指企业管理当局 的决策可以改变其支出数额的变动成本。 如按产量计酬的工人薪金、按销售收入 的一定比例计算的销售佣金等。

第44页/共139页

例2-3

第45页/共139页

例2-3

去年产量最高在12月份,为1 200 件,相应电费为2 900元;产量最低在2月 份,为600件,相应电费为1 700元,按前 面的运算过程进行计算如下:

第46页/共139页

例2-3

初级会计实务-第7章-管理会计基础

二、管理会计体系---管理会计指引体系

管 理 会 计 指 引 体 系

基本 指引

原则和目标; 基本指引起统领作用、是制定应用指引 和建设案例库的基础

基本指引只是 对管理会计普

应用 指引

基本工具方法; 应用指引居于主体地位,是对单位管理 会计工作的具体指导

遍规律和基本 认识的总结升 华,并不对应

用指引中未作

复利现值计算:

?元 10%

案例 库

案例库是对国内外管理会计经验的总结 提炼,是对如何运用管理会计应用指引 的实例示范

出描述的新问 题提供处理依 据

三、管理会计要素及具体内容

管理会计要素

应用环境

工具方法

管理会计 活动

信息与报告

(一)应用环境与管理会计活动

(1)应用环境

外部 环境

主要包括国内外经济、市 场、法律、行业等因素

应用 环境

(二)工具方法 7.风险管理领域应用的工具方法 风险管理,是指企业为实现风险管理目标,对企业风险进

行有效识别、评估、预警和应对等管理活动的过程。风险管理 领域应用的管理工具方法一般包括风险矩阵、风险清单等。

(三)信息与报告

管理会计信息包括管理会计应用过程中所使用和生成的财 务信息和非财务信息,是管理会计报告的基本元素。

(二)工具方法 3.成本管理领域应用的工具方法

(二)工具方法 3.成本管理领域应用的工具方法

(二)工具方法 4.营运管理领域应用的工具方法

(二)工具方法 5.投融资管理领域应用的工具方法

(二)工具方法 6.绩效管理领域应用的工具方法 绩效管理,是指企业与下级单位(部门)、员工之间就业

绩目标及如何实现业绩目标达成共识,并帮助和激励员工取得 优异业绩,从而实现企业目标的管理过程。绩效管理的核心是 业绩评价和激励管理。绩效管理领域应用的管理会计工具方法 一般包括关键绩效指标法、经济增加值法、平衡计分卡、绩效 棱柱模型等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计学院

管 理

会 计

成本通用模式图

成本

总成本

变动成本 固定成本 业务量

上海财经大学

会计学院

管 理

会 计

半变动成本的分解方法

•

•

账户分析法

工业工程法

•

历史资料法

(高低点法、散布图法、回归直线法 )

上海财经大学

会计学院

管 理

会 计

高低点法

• 高低点法的含义 • 高低点法的计算过程

最高点成本-最高点成本 单位变动成本 最高点业务量-最高点业务量

• 从决策的角度来讲,考虑总成本要优于考 虑单位成本。

上海财经大学

会计学院

管 理

会 计

供分析用的成本(一)

• • • • 差别成本(differential cost) 机会成本(opportunity cost) 付现成本(out-of-pocket cost) 可控制成本(controllable cost)与责任 成本(responsible cost) • 沉没成本(sunk cost) • 重置成本(replacement costs)与历史成 本(historical cost)

固定成本=最低点成本—单位变动成本×低点业务量 或=最低点成本—单位变动成本×低点业务量

高低点法的特点

上海财经大学

会计学院

管 理

会 计

散布图法

• 散布图法的含义 • 散布图法的计算过程

n期总成本之和 n期固定成本之和 单位变动成本 n期业务量之和

散布图法的特点

上海财经大学

会计学院

管 理

会 计

管 理

会 计

《管理会计》第二章

多元化成本概念

上海财经大学

会计学院

管 理

会 计

学 习 要 点

• • • • 成本及成本对象的涵义 成本动因的涵义 各种管理成本的概念 变动成本、固定成本及半变动成本 的涵义 • 半变动成本的分解 • 不同类型企业的成本概念

上海财经大学

会计学院管 理会 计来自本章结构• 多元成本概念

上海财经大学 会计学院

管 理

会 计

供分析用的成本(二)

• 可避免成本(avoidable cost)与不可避 免成本(unavoidable cost) • 可延缓成本(deferrable cost)与不可延 缓成本(undeferrable cost) • 相关成本(relevant cost)与不相关成本 (irrelevant cost) • 边际成本(marginal cost) • 质量成本(quality cost) • 环境成本 (environmental cost)

上海财经大学

会计学院

管 理

会 计

变动成本

• 变动成本(variable costs)是指其发生

额会随着产量的变动而变动的成本 。

• 变动成本的主要特性。

• 变动成本的内容。

上海财经大学

会计学院

管 理

会 计

划分固定成本与变动成本的前提假设

上海财经大学

会计学院

管 理

会 计

单位成本与总成本

• 单位成本与总成本的概念。

• 半变动成本的分解 • 三大类型企业的成本概念

上海财经大学

会计学院

管 理

会 计

第一节 多元成本概念

• • • • • • • 成本概念与成本对象 产品成本与期间成本 直接成本与间接成本 成本动因与成本分配基础 变动成本和固定成本 单位成本与总成本 供分析用的成本

上海财经大学

会计学院

管 理

会 计

成本概念与成本对象

• 成本(cost)指一个机构为了目前及未来的 效益,而取得商品或劳务所支付的现金或现 金等值(cash equivalent)。 • 为了指导决策,管理人员需要知道某些事件 (比如一件产品,一件机器,一种新的生产 过程,一次服务等)的成本,我们就把需要 确定成本的这些事件称为成本对象(cost objective),即为需要对成本进行单独测定 的任何活动。

上海财经大学 会计学院

管 理

会 计

成本动因与成本分配基础

• 成本动因是任何能影响成本的因素。 • 成本分配基础是指间接成本在分配到特定 成本对象上时所采用的一个特定的分配标 准,如按发生的直接人工工时分配,按机 器小时分配。 • 成本动因与成本分配基础的区别。

上海财经大学

会计学院

管 理

会 计

变动成本和固定成本

R [n X 2 ( X ) 2 ][n Y 2 ( Y ) 2 ] n XY X Y

上海财经大学

会计学院

管 理

会 计

第三节 三大类型企业的成本概念

•

•

制造业企业的成本概念

商业企业的成本概念

•

服务业企业的成本概念

上海财经大学

会计学院

管 理

会 计

制造业企业的成本概念

上海财经大学

会计学院

Y a bX

管 理

会 计

成本通用模式

• 成本通用模式,也称为总成本模型。它表 明企业的总成本可以看成有固定成本和随 产量变化的变动成本两部分组成。 • 数学表达式如下:Y=a+bX 式中:Y——发生的总成本; X——业务量; a——固定成本总额; b——单位变动成本。

上海财经大学

• 成本按其与“产量”这一成本动因之间的 依存性,可以划分为固定成本和变动成本 两大类。 • 固定成本。 • 变动成本。 • 划分固定成本与变动成本的前提假设。 • 半变动成本。

上海财经大学

会计学院

管 理

会 计

固定成本

• 固定成本(fixed costs)是指在相关的范 围内,其发生额不受产量变动影响而固定 不变的成本。 • 固定成本的主要特性。 • 固定成本的分类。 • 固定成本的内容。

管 理

会 计

商业企业的成本概念

资产负债表 销售 利润表 销售收入

存货成本 商品购进 商品存货

销售成本

销售毛利 期间费用 营业利润

上海财经大学

会计学院

上海财经大学 会计学院

管 理

会 计

直接成本与间接成本

• 直接成本与间接成本的分类标志。 • 直接成本也叫“可追踪成本”,是指与特 定成本对象直接相关的,能够经济而又方 便的按特定标准将其直接归属与该对象的 成本。或者说是可以进行追溯的成本。 • 间接成本也叫“共同成本”,是指与特定 成本对象相关,但不能经济而而又方便的 追溯到各个成本对象的成本。

上海财经大学 会计学院

管 理

会 计

第二节

半变动成本的分解

•

成本性态及成本分类

•

•

成本通用模式

半变动成本的分解方法

上海财经大学

会计学院

管 理

会 计

成本性态及成本分类

• 成本性态,是指成本与业务量之间的关系, 也即成本是如何随业务量的变动而变化的。 • 成本按成本性态可以分为固定成本、变动 成本和半变动成本。

上海财经大学

会计学院

管 理

会 计

产品成本与期间成本

• 按照传统制造业成本分类,依照费用的发 生于产品的关系可以将成本划分为产品成 本和期间成本。 • 产品成本是与产品的生产直接相关的成本, 它包括产品生产中所耗用的直接材料、直 接人工和制造费用等。 • 期间成本是企业经营过程中所发生的主要 与该会计期间的销售、经营和管理等活动 相关的成本,例如管理费用、财务费用、 销售费用等。

回归直线法(一)

• 回归直线法的含义 • 回归直线法的计算过程

Y b X a

n

b

n

XY X Y n X X

2 2

回归直线法的特点

上海财经大学

会计学院

管 理

会 计

回归直线法(二)

• 运用回归直线法时必须满足成本与业务量 之间存在线性关系这一前提条件。 • 相关系数R,可判断成本与业务量之间的线 性相关程度:

• 企业存货和制造成本的一般分类

• 产品成本和期间费用的关系

上海财经大学

会计学院

管 理

会 计

产品成本和期间费用的关系

资产负债表 利润表 产品销售收入 产品 成本

购买原材料 直接人工

原材料存货

销售

在产品 产成品 制造费用

产品销售成本 销售利润

期间费用

销售费用 管理费用 财务费用

营业利润

上海财经大学 会计学院