个体工商户税收各税综合征收率表

个体工商户个人所得税税率表2023和个体工商户个人所得税税率表

1.经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。

3.其他个人从事个体工商业生产、经营取得的所得,既个人临时从事生产、经营活动取得的所得。

4.上述个体工商户和个人取得的生产、经营有关的各项应税所得。

个体户经营收入所得税计算公式应纳税所得额 = 每一纳税年度的收入总额 - 成本、费用及损失应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数上述计税办法适用于查账征收的个体工商户,不适用于核定征收的个体工商户。

2023年最新个人所得税税率表:个体户经营收入所得税级数应纳税收入额(含税)税率(%)速算扣除数1不超过30,000元的5%02超过30,000元到90,000元的部分10%15003超过90,000元至300,000元的部分20%10,5004超过300,000元至500,000元的部分30%40,5005超过500,000元的部分35%65,500提示:1、本表所列含税级距,为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额2023年个体工商户个人所得税税率是多少?2023年个体工商户个人所得税税率按(二)经营所得,适用百分之五至百分之三十五的超额累进税率个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税税率表(2023年最新税率表)2023年个体工商户个人所得税税率表如下:1、年度不超过36000元的税率为:3% 速算扣除数:0;2、超过36000-144000元的部分税率为:10% 速算扣除数:2520;3、超过144000-300000元的部分税率为:20% 速算扣除数:16920;4、超过300000-420000元的部分税率为:25% 速算扣除数:31920;5、超过420000-660000元的部分税率为:30% 速算扣除数:52920;6、超过660000-960000元的部分税率为:35% 速算扣除数:85920;7、超过960000元的税率为:45% 速算扣除数:181920。

个体工商户个人所得税率表

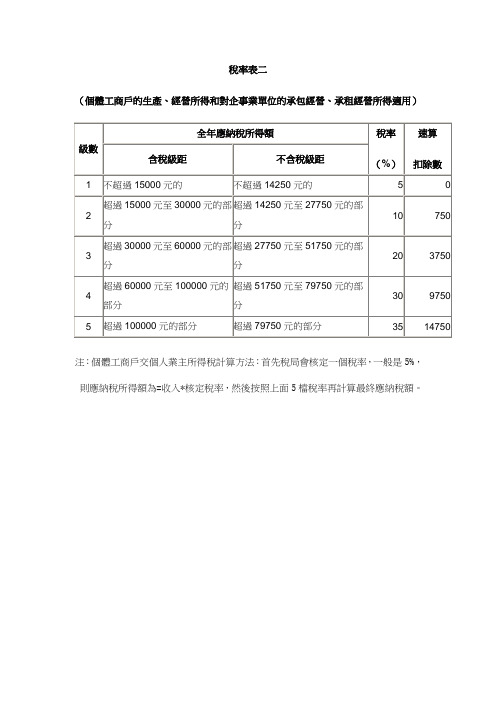

超過51750元至79750元的部分

30

9750

5

超過100000元的部分

超過79750元的部分

35

14750

注:個體工商戶交個人業主所得稅計算方法:首先稅局會核定一個稅率,一般是5%,則應納稅所得額為=收入*核定稅率,然後按照上面5檔稅率再計算最終應納稅額。

稅率表二

(個體工商戶的生產、經營所得和對企事業單位的承包經營、承租經營所得適用)

級數

全年應納稅所得額

稅率

(%)

速算

扣除數

含稅級距

不含稅級距

1

不超過15000元的

不超過14250元的

5

0

2

超過15000元至30000元的部分

超過14250元至27750元的部分

10

750

3

超過30000元至60000元的部分

2017个体工商户个人所得税税率表一览

2017个体工商户个人所得税税率表一览个体工商户个人所得税不知道怎么计算?今天店铺将在下文中为大家介绍2017个体工商户个人所得税税率表,希望对大家有所帮助,下文仅供参考。

个体工商户,企业等适用税率表个人所得税计算方法(公式)其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数下面举例说明:某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元应纳税所得额=16000-3680-3500=8820应缴个人所得税=8820*20%-555=1209纳税的申报流程一、增值税、消费税申报纳税人应在次月1日到10日内自行或委托社会中介机构到所在地国税机关办税服务厅纳税申报窗口办理纳税申报,申报里须持下列资料:(1)纳税申报表;(2)财务会议报表及说明资料;增值税一般纳税人还需提供:增值税申请抵扣凭证,发票领、用、存月报表,增值税销项税额和进项税额明细表,国税机关要求申报的其他资料。

二、营业税申报金融业营业税纳税人在季度终了后十日内办理纳税申报,保险业营业税纳税人在月份终了后十日内办理纳税申报,申报须持下列资料:(1)营业税申报表;(2)财务会议报表及说明资料;(3)其他要求申报的资料。

三、企业所得税纳税申报企业所得税纳税人应当在月份或季度终了十五日内申报预缴,年度终了四十五日内进行年度申报(汇总纳税成员企业和单位在季度终了十五日内或年度终了四十五日内向所在地税务机关报送申报表),年度终了四个月汇算清缴。

申报时必须持下列资料:a、季度预缴(1)所得税申报表;(2)财务会计报表及说明资料。

b、年度汇缴(1)所得税申报表;(2)所得税申报表附表;(3)财务会计报表及说明资料;(4)其他资料。

四、专用缴款书开具出口货物纳税人开具出口货物专用缴款书时,应提供下列资料:(1)《出口货物专用纳税申请表》;(2)销售货物开具的增值税专用发票;(3)出口销货合同或提供劳务的合同协议;(4)购货单位出口的货物资格证明;(5)购货单位税务登记证副本(复印件)(6)购销双方营业执照复印件;(7)企业提供的产品名称目录表。

2024年个体户免税+减半征收,综合税率2%!

2024年个体户免税+减半征收,综合税率2%!

现在对于个税上的优惠政策,很多都已经越来越清晰明了。

现在比如个人持有挂牌公司股票一年,股息红利所得上可以暂免征收个人所得税。

并且,在个税上目前有的部分是免税的优惠,也是需要注意,比如就是个人提取的“三险一金”、生育津贴、退休费、离休费、科技人员股权奖励等这些都暂时没有征收个税!

那么,对于个体户来说,为何要涉及到这些,要了解,现在个体工商户缴纳的税就有增值税和个人所得税以及附加税,个税上我们是有个人经营所得税以及个人劳务报酬所得税,和个人薪金所得,年底的时候个体工商户缴纳的个税,是否是需要涉及到年底的汇算清缴中!所以,都是很息息相关的!

那么,在2024年的时候,目前,对于个体工商户企业来说,缴纳的个税,是个人经营所得税所以年底的时候不会汇算清缴!但是,个税上要按照5%—35%的税率缴纳。

综合的税负压力还是有点高!所以,我们目前,根据相关的情况,个体工商户本身目前注册的比较多,所以,我们都是可以选择申请享受到地区中的优惠政策!

1.应纳税所得额在200万以下,个税减半征收的优惠是全国性的个体户都可以申请享受的优惠!

2.年营业额在120万以上,并且不管是要开专票还是普票的,都可以选择申请享受到个税核定0.5%—1%的优惠,增值税是可以申请享受到1%税率优惠的,综合下来都是按照2%的税率征收!

3.年营业额在120万以下,但是是开普票的企业,可以申请享受到增

值税免征的同时,所得税可以申请享受到免征,综合税率就是为0!上述的优惠不限行业,基于业务真实保证三流一致或者是四流一致的前提下,合理合法的申请享受!

申明:文章来源转载自工一種一浩《税穗》了解详情可以移步。

个体经营所得税税率表

个体经营所得税税率表个体经营所得税税率是指个体经营者根据所得税法规定,按照不同的纳税档次和计税基数,缴纳的税款比例。

下面是个体经营所得税税率表:缴税档次计税区间税率1 0-15,000元5%2 15,001-30,000元10%3 30,001-50,000元20%4 50,001-100,000元30%5 100,001元以上35%根据个体经营所得税税率表,个体经营者需要根据自己的所得金额来确定所需缴纳的税款。

下面是一个实例来说明如何计算个体经营所得税:假设某个体经营者在一年内的所得金额为60,000元,根据税率表可知,他应纳税款的计算方式为:纳税款= (50,000 × 20%) + (10,000 × 30%) = 10,000 + 3,000 = 13,000元个体经营者根据自己的所得金额和税率表,可以快速计算出自己应缴纳的税款。

个体经营者在申报个体经营所得时,应按照所得金额,填报不同的纳税档次。

税务部门会根据填报的纳税档次和所得金额,计算出个体经营者需要缴纳的税款。

个体经营者需要在规定时间内,按照计算出的税款,缴纳相应的金额。

个体经营所得税税率表的设立,是为了合理分摊纳税人的税负。

在税率表中,税率随着所得金额的增加而逐渐提高,高额所得者应承担相对较高的税款,从而实现了税收的公平合理。

个体经营者在缴纳税款时,还需要注意一些优惠政策。

根据我国的税收法律,个体工商户可以享受一些税收优惠,例如减免政策、抵扣政策等。

个体经营者可以通过合理利用这些优惠政策,减少自己的税负,提高经营利润。

个体经营者在申报个体经营所得时,也需要遵守税法的规定。

他们应主动配合税务部门的查核工作,提供真实的经营数据和财务材料,确保申报准确合规。

如果个体经营者发现自己的申报存在问题或错误,应及时主动向税务部门申报更正,避免不必要的税务风险和罚款。

个体经营者在纳税时,还应保留好缴税凭证和相关报表,以备将来需要查阅或核对。

个体户核定征收率明细表

个体户核定征收率明细表

个体工商户的个人所得税核定征收率的规定,是依据《中华人民共和国个人所得税法》及《中华人民共和国个人所得税实施细则》,根据个体工商户所得税纳税比例征收,每年按月定额缴纳,最终纳税比例并不受当月税收收入差异影响。

核定预缴税收率分为六级,具体如下:1.预缴税率2%:属于个体工商户的销售收入、劳务报酬总额未超过30万元的。

2,预缴税率3%:属于个体工商户的销售收入、劳务报酬总额在30万元至50万元之间的。

3.预缴税率4%:属于个体工商户的销售收入、劳务报酬总额在50万元至100万元之间的。

4,预缴税率5%:属于个体工商户的销售收入、劳务报酬总额在100万元至200万元之间的。

5.预缴税率6%:属于个体工商户的销售收入、劳务报酬总额在200万元至300万元之间的。

6.预缴税率8%:属于个体工商户的销售收入、劳务报酬总额超过300万元的。

此外,个体工商户还可以正常申报抵扣项目,按实际减除减免企业所得税,减少实际上应缴税额。

最新个人所得税税率表

4 5

91 01 11 21 3

16 18 19二21 2/ 23 25 26 27 28 29 30

4:45 47必

58 5

63

ΛΛ

好了,个体户核定征收率及最新个人所得税税率的情况说明,都在这里了。

贵州个体工商户核定征收税率表

贵州个体工商户核定征收税率表摘要:I.引言A.介绍贵州个体工商户B.说明贵州个体工商户的核定征收税率II.贵州个体工商户核定征收税率表A.税率表的适用对象B.税率表的具体内容1.核定月经营额在2 万元以下的个体工商户2.核定月经营额在2 万元(含) 至5 万元之间的个体工商户3.核定月经营额在5 万元(含) 至10 万元之间的个体工商户4.核定月经营额在10 万元(含) 以上的个体工商户III.结论A.总结贵州个体工商户核定征收税率表B.强调合理缴纳税款的重要性正文:I.引言在我国,个体工商户是重要的市场主体之一。

作为贵州省的个体工商户,了解当地的核定征收税率对于合理缴纳税款具有重要意义。

本文将详细介绍贵州个体工商户的核定征收税率表。

II.贵州个体工商户核定征收税率表A.税率表的适用对象贵州个体工商户核定征收税率表适用于在贵州省范围内注册登记的个体工商户。

这些个体工商户包括零售、餐饮、住宿、娱乐、修理等各个行业。

B.税率表的具体内容1.核定月经营额在2 万元以下的个体工商户对于月经营额在2 万元以下的个体工商户,其个人所得税征收率为0%。

2.核定月经营额在2 万元(含) 至5 万元之间的个体工商户对于月经营额在2 万元至5 万元之间的个体工商户,其超过2 万元的部分按6% 的核定征收率征收个人所得税。

3.核定月经营额在5 万元(含) 至10 万元之间的个体工商户对于月经营额在5 万元至10 万元之间的个体工商户,其超过2 万元的部分按1% 的核定征收率征收个人所得税。

4.核定月经营额在10 万元(含) 以上的个体工商户对于月经营额在10 万元以上的个体工商户,其超过2 万元的部分按1.8% 的核定征收率征收个人所得税。

III.结论总之,贵州个体工商户核定征收税率表根据经营额的不同分为四个档次,明确了各个档次的税收征收标准。

作为个体工商户,了解并掌握这些税率对于合理缴纳税款至关重要。

贵州个体工商户核定征收税率表

贵州个体工商户核定征收税率表摘要:一、贵州个体工商户核定征收税率表的概述1.贵州个体工商户的定义2.贵州个体工商户核定征收税率表的目的和作用二、贵州个体工商户核定征收税率表的具体内容1.税率表的适用范围2.不同经营范围和月营业额的税率3.个人所得税的征收率三、贵州个体工商户核定征收税率表的注意事项1.税收优惠政策2.核算和申报要求3.违反税法的法律责任正文:一、贵州个体工商户核定征收税率表的概述贵州个体工商户是指在贵州省内,依法经核准登记,从事工商业经营的自然人。

为了规范个体工商户的税收管理,贵州省税务局根据国家税收法律法规,制定并实施贵州个体工商户核定征收税率表。

该税率表旨在明确个体工商户的税收征收标准,确保税收公平、公正、公开,同时促使个体工商户加强财务管理,规范经营行为。

二、贵州个体工商户核定征收税率表的具体内容1.税率表的适用范围贵州个体工商户核定征收税率表适用于在贵州省内注册登记的个体工商户。

根据个体工商户的经营范围和月营业额,按照不同税率进行征收。

2.不同经营范围和月营业额的税率根据贵州个体工商户核定征收税率表,不同经营范围和月营业额的税率分为以下几档:- 经营范围:销售商品月营业额:2 万元以下,税率为0%;月营业额:2 万元(含)至5 万元,税率为6%;月营业额:5 万元(含)至10 万元,税率为1%;月营业额:10 万元(含)以上,税率为1.8%。

- 经营范围:提供服务月营业额:2 万元以下,税率为0%;月营业额:2 万元(含)至5 万元,税率为3%;月营业额:5 万元(含)至10 万元,税率为5%;月营业额:10 万元(含)以上,税率为7%。

3.个人所得税的征收率个体工商户的个人所得税征收率为5% 至35%。

其中,年营业额在500 万元以下的,税率为5%;年营业额在500 万元至1000 万元的,税率为10%;年营业额在1000 万元至3000 万元的,税率为20%;年营业额在3000 万元以上的,税率为35%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个体工商户税收各税综合征收率表(二)

行业—商业Ⅰ服装、百货、烟酒、蔬菜、书刊、冷饮、五金、化工、建材等

行业—商业Ⅱ小副食、小百货、小食品等

行业—贵重首饰及珠宝玉石生产加工(包括生产加工戒面、白金首饰及白金镶

行业—金银首饰(包括纯金、银首饰;金、银合金首饰;其它金、银首饰及上述首饰的镶嵌

个体工商户税收各税综合征收率表(九)

行业—金银首饰(包括纯金、银首饰;金、银合金首饰;其它金、银首饰及上述

注:一、取消市局1996年9月19日发《关于进一步加强个体、集贸税收管理的通知》(京国税

[1996]147号)中第四条关于农副产品批发市场适用征收率的规定。

取消上述规定后,在农副产品批发

市场内执行统一的集贸市场税收各税综合征收率。

二、增加贵重首饰及珠宝玉石生产加工(包括生产加工戒面、白金首饰及白金镶嵌首饰)和金

银首饰(包括纯金、银首饰;金、银合金首饰;其它金、银首饰及上述首饰的镶嵌首饰)零售行业相应的综合征收率。

集贸市场税收各税综合征收率表(二)。