2010年全国各城市房地产年终总结(上海、丽水、浙江、舟山)

2010中国房地产市场分析

中国房地产市场分析目录第一部分:中国房地产业的发展现状一、目前的总体发展态势(一)房地产开发总量及增长率(二)销售总量及变化1、销售增长速度放缓,出现有效需求不足端倪2、存量住房市场火爆(三)销售价格变动状况1、总体发展态势2、第一第二季度房地产销售价格分析,重点以北京、上海为例二、地区发展态势三、房地产行业效益情况1、2001年上市公司效益分析。

2、2002年房地产上市企业业绩预测四、目前的行业运行环境第二部分:未来3到5年内房地产行业的发展趋势研究一、政策因素的影响1、土地供应政策的变化2、预售条件及开发贷款门槛的提高3、货币化分房政策的落实4、经济适用房政策的推行二、经济发展因素的影响分析1、GDP与人均GDP的高速发展对房地产行业的影响1、1、未来10年内我国GDP的增长情况预测1、2、GDP的增长将带动“十五”期间住房消费的增加1、2、1人均GDP的增长将增大住房消费支出1、2、2为了实现GDP的既定增长目标,必然要发挥房地产对经济的杠杆作用2、规模城镇化对房地产的推动。

3、西部大开发的积极影响4、加入WTO对房地产业的长期利好5、奥运带动城市建设,从而促进房地产业的发展。

三、、行业相关因素分析1、技术因素变革(交通、通讯)的影响1、1、交通技术的革新和交通工具的完善1、2、现代通讯技术的进步1、3、节能与供热方式改革。

1、4、节水、节地和治理污染。

1、5、住宅一次装修到位2、自然环境因素的影响3、消费者文化品位与生活方式的提升对房地产的影响。

第三部分、对全国房地产市场前景的总体判断一、发展态势总体判断(一)总体展望------三个判断1、我国房地产发展还处于初级阶段,发展空间很大2、我国房地产业仍将处于高速发展阶段3、未来三年房地产业将在高位上进行调整,商品房销售面积增幅将有所降低,估计,未来三年增幅在15%左右(二)未来三年房地产业运行格局1、市供需两旺,但供大于求,空置房将增加2、市场体系逐步完善3、住房金融快速发展4、住宅投资性消费将进一步增长5、行业集中度将提高6、区域性房地产泡沫已经产生二、市场需求分析专题(一)市场消费需求观念的变化(二)未来几年房地产潜在市场需求的预测1、“十五”时期房地产市场投资总量的预测。

2010全国各市GDP排名

根据有关部门统计:去年全国各地GDP数据一览:广东江苏山东居前三中国经济网北京2月15日讯(记者孙丹)随着2011年地方“两会”的渐次闭幕,各地2010年的GDP“成绩单”也陆续浮出水面。

纵观各地公布的数据,2010年我国又有3个省份(陕西、内蒙古、黑龙江)加入“万亿GDP俱乐部”,至此,全国共有17个省份GDP总量超过万亿元。

其中,广东、江苏和山东继续稳居前三甲,广东、江苏GDP总量双双突破4万亿元。

2010年GDP总量达到2万亿元以上的省份有6个。

值得注意的是,广西、江西、天津和山西2010年GDP总量都突破9000亿元,成为名副其实的“准万亿俱乐部”。

从GDP 增速来看,除上海市外,全国30个省区市GDP增速达到两位数,其中有29个省份增速超过全国增速。

为方便广大网友阅读和分析,中国经济网记者参考和梳理国家统计局网站、各地统计局网站及各省区市2011年政府工作报告,综合整理出各地GDP总量和增速数据(按GDP总量排序)。

1、广东 45472.83亿元同比增长12.2%2010年,广东实现地区生产总值(GDP)45472.83亿元,同比增长12.2%,人均GDP折合接近7000美元,已达到中等发达国家水平。

2、江苏 40903亿元年均增长13.5%江苏2010年地区生产总值(GDP)达到40903亿元,(五年)年均增长13.5%;人均地区生产总值达到7700美元。

财政总收入11743亿元,其中地方一般预算收入4080亿元。

3、山东 39416.2亿元按可比价格计算,增长12.5%据山东省统计局发布消息,2010年全省实现生产总值(GDP)39416.2亿元,按可比价格计算,增长12.5%,比上年加快0.3个百分点。

4、浙江 27100亿元同比增长11.8%据初步统计,2010年浙江省实现生产总值(GDP)27100亿元,全省生产总值增长11.8%。

2010年全省城镇居民人均可支配收入达到27359元,年均实际增长8.2%;农村居民人均纯收入达到11303元,年均实际增长8.4%。

2010全国房价排行TOP100

2010全国房价排行TOP1001深圳市22304元(新房均价)2 上海市20186元(新房均价)3 温州市20050元(新房均价)4 北京市19999元(新房均价)5 杭州市16360元(新房均价)6 三亚市15858元(新房均价)7 宁波市11405元(新房均价)8 厦门市10943元(新房均价)9 广州市10937元(新房均价)10 大连市10663元(新房均价)11 南京市10154元(新房均价)12 青岛市9751元(新房均价)13 绍兴市9607元(新房均价)14 舟山市9501元(新房均价)15 福州市9204元(新房均价)16 珠海市9192元(新房均价)17 苏州市8748元(新房均价)18 天津市8122元(新房均价)19 济南市7600元(新房均价)20 泉州市7408元(新房均价)21 南通市7105元(新房均价)22 无锡市6869元(新房均价)23 东莞市6723元(新房均价)24 武汉市6602元(新房均价)25 海口市6562元(新房均价)26 台州市6500元(新房均价)27 佛山市6382元(新房均价)28 嘉兴市6241元(新房均价)29 哈尔滨市6162元(新房均价)30 唐山市6022元(新房均价)41 西安市5287元(新房均价)42 常州市5237元(新房均价)43 日照市5120元(新房均价)44 南昌市5091元(新房均价)45 合肥市5085元(新房均价)46 长春市5020元(新房均价)47 湛江市4950元(新房均价)48 中山市4945元(新房均价)49 秦皇岛市4870元(新房均价)50 廊坊市4821元(新房均价)51 金华市4800元(新房均价)52 漳州市4735元(新房均价)53 镇江市4704元(新房均价)54 成都市4680元(新房均价)55 郑州市4545元(新房均价)56 鄂尔多斯市4501元(新房均价)57 兰州市4423元(新房均价)58 江门市4372元(新房均价)59 长沙市4357元(新房均价)60 吉林市4300元(新房均价)61 泰州市4270元(新房均价)62 呼和浩特市4210元(新房均价)63 贵阳市4200元(新房均价)64 石家庄市4101元(新房均价)65 北海市4080元(新房均价)66 徐州市4000元(新房均价)67 盐城市3953元(新房均价)名次城市环比涨跌样本平均价(元/平方米) 样本最高价(元/平方米) 今年涨跌1 深圳1.08 25,671 150,000 3.00%2 上海0.31 23,735 160,000 1.81%3 北京0.23 22,914 140,000 1.65%4 杭州-0.94 20,849 83,333 1.33%5 三亚0.98 19,246 90,000 0.15%6 温州0.03 16,120 36,000 1.16%7 广州0.41 15,194 80,000 4.08%8 宁波0.44 13,873 33,000 0.52%9 福州0.51 12,769 26,000 3.76%10 南京-0.03 12,346 50,000 2.69%11 天津-0.27 12,045 36,000 1.91%12 苏州-0.6 11,710 38,000 1.52%13 大连0.62 11,478 42,000 1.11%14 绍兴-0.05 11,151 37,000 -0.13%15 厦门0.04 11,037 35,000 0.99%16 珠海0.66 10,536 60,000 2.90%17 台州1.76 10,025 37,000 2.63%18 张家港1.64 9,721 15,000 2.36%19 昆山0.23 9,718 30,000 3.39%20 青岛-0.43 9,495 50,000 0.49%21 济南0.03 9,248 21,000 2.68%22 嘉兴0.8 9,157 20,000 1.75%24 佛山-0.56 8,991 30,000 2.51%25 吴江0.69 8,959 19,000 3.45%26 无锡0.13 8,763 35,000 2.72%27 江阴0.22 8,324 22,000 2.90%28 常熟0.69 8,283 15,000 4.12%29 金华1.74 8,230 16,000 4.52%30 扬州-0.41 8,164 32,000 3.83%31 成都-0.06 8,098 25,000 2.61%32 哈尔滨-1.16 7,639 23,000 -1.32%33 南通0.33 7,628 27,000 4.69%34 常州-0.02 7,514 30,000 4.62%35 昆明0 7,471 28,000 1.97%36 武汉0.97 7,378 35,000 3.96%37 汕头1.76 7,363 10,000 4.06%38 镇江2.43 7,363 21,000 4.01%39 西安0.72 7,267 25,000 3.95%40 海口-1.13 7,051 4,000 -0.87%41 东莞0.49 6,980 43,000 2.84%42 呼和浩特0.93 6,958 15,000 6.18%43 秦皇岛1.95 6,888 19,000 5.02%44 泉州0.47 6,852 25,000 2.47%45 江门-0.36 6,767 16,000 1.21%46 重庆0.27 6,750 30,000 3.33%47 郑州-0.62 6,708 23,000 3.83%48 廊坊1.71 6,409 14,000 4.73%49 沈阳2.16 6,278 22,000 5.91%50 烟台1.45 6,277 17,500 3.31%51 徐州2.22 6,271 18,000 6.79%52 南宁-0.89 6,210 22,000 0.18%53 惠州0.9 6,180 25,000 1.97%54 兰州0.44 6,097 15,000 2.20%55 长春-0.04 6,053 22,000 2.07%56 鄂尔多斯1.87 6,017 12,000 3.11%57 合肥-0.2 5,968 28,000 0.80%58 长沙1.21 5,966 20,000 4.26%59 石家庄1.55 5,922 15,000 3.23%60 宜昌0.83 5,910 10,000 2.25%61 中山2.18 5,906 23,000 5.60%62 芜湖0.18 5,895 36,000 0.56%63 银川0.37 5,630 12,000 2.06%64 太原0.71 5,613 27,000 1.71%65 鞍山0.77 5,561 12,800 2.05%67 包头0.3 5,447 16,000 1.95%68 马鞍山0.7 5,381 90,000 1.95%69 唐山0.53 5,275 14,000 2.31%70 连云港1.41 5,272 15,000 4.61%71 南昌0.94 5,255 20,000 4.81%72 洛阳0.87 5,231 12,000 5.43%73 湛江-0.43 5,180 10,000 3.49%74 北海-0.68 5,163 17,000 0.33%75 乌鲁木齐2.98 5,086 14,000 4.97%76 泰州0.3 5,053 16,000 2.20%77 贵阳0.77 4,911 21,000 2.22%78 东营1.65 4,800 12,000 2.15%79 柳州0.38 4,774 18,000 3.50%80 威海1.87 4,756 18,000 3.66%81 淄博1.36 4,741 10,000 3.50%82 赣州0.5 4,671 12,300 2.01%83 吉林0 4,647 8,500 2.35%84 西宁1.61 4,619 7,800 3.68%85 邯郸0.9 4,598 7,500 4.31%86 营口1.08 4,474 8,500 3.69%87 桂林0.71 4,411 18,600 3.88%88 聊城2.06 4,287 8,000 3.27%89 保定0 4,226 13,000 4.87%90 德州-1.55 4,090 10,000 -1.74%91 淮安1.42 4,067 8,500 3.71%92 绵阳0.59 3,953 8,400 1.57%93 潍坊2.22 3,934 8,000 8.59%94 宿迁1.47 3,811 6,000 6.27%95 株洲2.54 3,684 9,767 6.73%96 宝鸡-0.69 3,459 8,000 2.08%97 湘潭2.62 3,444 9,767 5.72%98 菏泽0.93 3,369 6,260 3.92%99 衡水2.67 3,093 4,500 5.17%100 新乡2.52 3,061 9,000 5.95%。

2010年以来70个大中城市房价调控效果的差异比较

报告认为,2010年以来,楼市调控政策效果基本见成效,但未来长效机制有待建立,其中一线城市整体涨幅趋于合理,未来补涨效应明显;中西部成本轮楼市上涨主力,西北华中涨幅强劲;浙江省成为本轮调控重灾区,温州楼市泡沫破灭。

一、全国70个大中城市房价涨幅(相比2010年)总体排序

2012年12月,70个大中城市新建商品住宅价格定基均值为104.1,即新建商品住宅价格比2010年上升4.1%。其中相比2010年,房价上涨的城市有65个,下降的城市有5个。其中上涨前五位的城市分别是:乌鲁木齐、西宁、石家庄、长沙和秦皇岛,乌鲁木齐以涨幅12.2%位居全国涨幅首位。下降城市前五位的城市分别是:温州、杭州、宁波、金华和青岛,温州以降幅17.7%位居降幅首位,五个下降城市中位居前四位的均为浙江省内城市,浙江省成为本轮国家楼市调控的重灾区。

二、按东中西部分类的70个大中城市房价涨幅排名

由于70个城市数量众多,以归属省份按照国家统计局分类标准进行东中西部分类:其中东部包括辽宁、北京、天津、河北、山东、江苏、上海、浙江、福建、广东、海南;中部包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古。

第二,一线城市整体涨幅趋于合理,但未来补涨效应明显。2010年以来的楼市调控政策针对一线城市的目的性更为显著,同时一线城市在政策执行上从严把握。2012年12月份房价相比2010年整体涨幅4.6%,基本与二线城市持平,楼市调控效果有所显现。同时也应注意到,随着2012年下半年楼市逐渐回暖,一线城市连续两个月领涨全国,前期压制强烈使得后期反弹也更为明显。未来楼市调控政策如不加码,目前的调控效果将很难维系。

四、按地域分类的70个大中城市房价涨幅排名

2010中国房地产百强企业名单

2010年3月26日,“2010中国房地产百强企业研究成果发布会暨第七届中国房地产百强企业家峰会”在北京钓鱼台国宾馆胜利召开,现场发布了2010中国房地产百强企业研究最新成果,并与参会企业家一起探讨了资金解决之道、如何把握新的市场发展机会、怎样理解应对房地产发展新政等,现场地产大腕云集,“理性成长”“持有物业”已成为本次大会的热词。

01.万科企业股份有限公司02.中国海外发展有限公司03.保利房地产(集团)股份有限公司04.绿地集团05.恒大地产集团有限公司06.绿城房地产集团有限公司07.合生创展集团有限公司08.广州富力地产股份有限公司09.金地(集团)股份有限公司10.北京首都开发控股(集团)有限公司11.重庆龙湖集团12.远洋地产控股有限公司13.大华(集团)有限公司14.中信房地产股份有限公司15.首创置业股份有限公司16.招商局地产控股股份有限公司17.北京北辰实业股份有限公司18.广东珠江投资股份有限公司19.金科地产20.江苏新城地产股份有限公司21.SOHO中国有限公司22.金融街控股股份有限公司23.复地(集团)股份有限公司24.阳光100置业集团有限公司25.江苏苏宁环球集团有限公司26.卓越置业集团有限公司27.上置集团有限公司28.农工商房地产(集团)股份有限公司29.融侨集团股份有限公司30.北京金隅嘉业房地产开发有限公司31.宁波银亿集团有限公司32.恒盛地产控股有限公司33.合景泰富地产控股有限公司34.盛高置地(控股)有限公司35.建业地产股份有限公司36.佳兆业集团控股有限公司37.杭州滨江房产集团股份有限公司38.四川蓝光和骏实业股份有限公司39.深业集团有限公司40.金都房产集团有限公司41.鑫苑(中国)置业有限公司42.沿海绿色家园集团43.天津市房地产开发经营集团有限公司44.宝龙地产控股有限公司45.福星惠誉房地产有限公司46.上海城开(集团)有限公司47.浙江广厦股份有限公司48.青岛海尔地产集团有限公司49.重庆隆鑫地产(集团)有限公司50.方圆地产控股有限公司51.重庆协信控股(集团)有限公司52.建发房地产集团有限公司53.上海三盛宏业投资(集团)有限责任公司54.厦门禹洲集团股份有限公司55.武汉地产开发投资集团有限公司56.花样年集团(中国)有限公司57.福建正荣集团有限公司58.上海爱家豪庭房地产集团发展有限公司59.南京栖霞建设股份有限公司60.深圳市富通房地产集团有限公司61.上海中房置业股份有限公司62.永泰房地产(集团)有限公司63.百步亭集团有限公司64.深圳香江控股股份有限公司65.河南正商置业有限公司66.旭辉集团股份有限公司67.浙江昆仑置业集团有限公司68.广州颐和集团有限公司69.武汉三江航天房地产开发有限公司70.上海市上投房地产有限公司71.浙江佳源房地产集团有限公司72.云南俊发房地产有限责任公司73.广西东方航洋实业集团有限公司74.天津塘沽贻成实业有限公司75.海亮地产控股集团有限公司76.重庆光华控股(集团)有限公司77.上海三湘股份有限公司78.广州市海伦堡房地产开发有限公司79.青岛伟东置业有限公司80.奥宸地产(集团)有限公司81.联发集团有限公司82.天津津滨发展股份有限公司83.杭州都房地产集团有限公司84.广东利海集团有限公司85.深圳市合正房地产集团有限公司86.广州百嘉信集团有限公司87.力高(中国)地产有限公司88.上海中锐地产集团有限公司89.中骏置业控股有限公司90.众安房产有限公司91.大发集团有限公司92.重庆长安房地产开发有限公司93.宁波奥克斯置业有限公司94.莱蒙鹏源国际集团有限公司95.重庆市兴茂产业发展(集团)有限公司96.浙江祥生房地产开发有限公司97.江西恒茂房地产开发有限公司98.上海凯迪企业(集团)有限公司99.莱茵达置业股份有限公司100.福建华辰房地产有限公司。

2010年全国各地房价排行

88 潍坊市 3689

89 齐齐哈尔市 3671

90 清远市 3625

91 营口市 3580

92 锦州市 3550

93 西宁市 3440

94 襄樊市 3432

95 拉萨市 3400

96 淄博市 3300

97 丹东市 3273

58 泰安市 5100

59 廊坊市 5090

60 镇江市 5052

61 承德市 5016

62 沈阳市 4980

63 呼和浩特市 4920

64 石家庄市 4874

65 桂林市 4865

66 泰州市 4830

67 柳州市 4822

这是“宜居城市研究室”第五次发布中国城市房价排行情况,统计样本城市总量为110个。入列前10位的城市分别为杭州市、北京市、上海市,温州市18854元/平方米、三亚市18319元/平方米、深圳市16978元/平方米、宁波市13438元/平方米、广州市12560元/平方米、南京市12016元/平方米、舟山市10500元/平方米。

18 天津市 8958

19 南通市 8950

20 福州市 8666

21 湖州市 8220

22 哈尔滨市 7939

23 无锡市 7843

24 佛山市 7822

25 济南市 7760

26 泉州市 7680

27 嘉兴市 7587

附:《2010年7月中国城市房价排行榜》

排行 城市 新房均价(元/平方米)

1 杭州市 25840

2 北京市 22310

3 上海市 19168

4 温州市 18854

5 三亚市 18319

2010年全国经济百强市排名

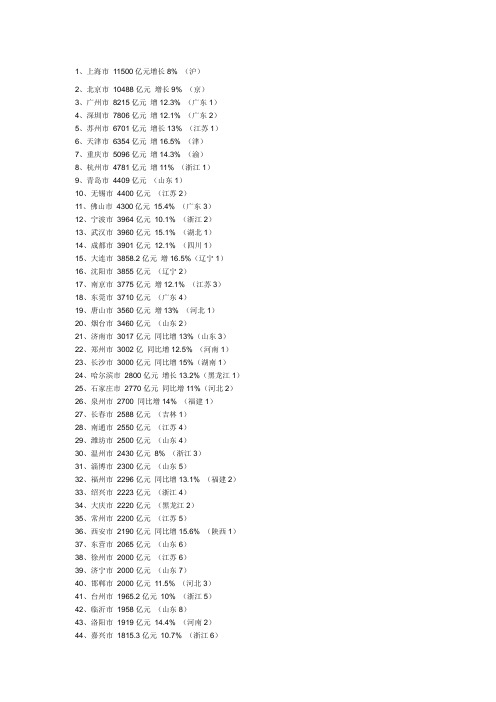

1、上海市11500亿元增长8% (沪)2、北京市10488亿元增长9% (京)3、广州市8215亿元增12.3% (广东1)4、深圳市7806亿元增12.1% (广东2)5、苏州市6701亿元增长13% (江苏1)6、天津市6354亿元增16.5% (津)7、重庆市5096亿元增14.3% (渝)8、杭州市4781亿元增11% (浙江1)9、青岛市4409亿元(山东1)10、无锡市4400亿元(江苏2)11、佛山市4300亿元15.4% (广东3)12、宁波市3964亿元10.1% (浙江2)13、武汉市3960亿元15.1% (湖北1)14、成都市3901亿元12.1% (四川1)15、大连市3858.2亿元增16.5%(辽宁1)16、沈阳市3855亿元(辽宁2)17、南京市3775亿元增12.1% (江苏3)18、东莞市3710亿元(广东4)19、唐山市3560亿元增13% (河北1)20、烟台市3460亿元(山东2)21、济南市3017亿元同比增13%(山东3)22、郑州市3002亿同比增12.5% (河南1)23、长沙市3000亿元同比增15%(湖南1)24、哈尔滨市2800亿元增长13.2%(黑龙江1)25、石家庄市2770亿元同比增11%(河北2)26、泉州市2700 同比增14% (福建1)27、长春市2588亿元(吉林1)28、南通市2550亿元(江苏4)29、潍坊市2500亿元(山东4)30、温州市2430亿元8% (浙江3)31、淄博市2300亿元(山东5)32、福州市2296亿元同比增13.1% (福建2)33、绍兴市2223亿元(浙江4)34、大庆市2220亿元(黑龙江2)35、常州市2200亿元(江苏5)36、西安市2190亿元同比增15.6% (陕西1)37、东营市2065亿元(山东6)38、徐州市2000亿元(江苏6)39、济宁市2000亿元(山东7)40、邯郸市2000亿元11.5% (河北3)41、台州市1965.2亿元10% (浙江5)42、临沂市1958亿元(山东8)43、洛阳市1919亿元14.4% (河南2)44、嘉兴市1815.3亿元10.7% (浙江6)46、包头市1700亿元(内蒙古1)47、金华市1681.8亿元10% (浙江7)48、沧州市1678亿元13% (河北4)49、南昌市1650亿元14.5% (江西1)50、合肥市1664.84亿元增17.2% (安徽1)51、南阳市1620亿元12.5% (河南3)52、鞍山市1608亿元(辽宁3)53、盐城市1600亿元(江苏7)54、昆明市1600亿元12% (云南1)55、扬州市1580亿元(江苏8)56、厦门市1560亿元(福建3)57、鄂尔多斯1560亿元22.5% (内蒙古2)58、保定市1534亿元11.7% (河北5)59、太原市1468亿元增8.1% (山西1)60、镇江市1421亿元(江苏9)61、中山市1409亿元(广东5)62、德州市1400亿元(山东10)63、泰安市1398亿元(山东11)64、泰州市1394亿元(江苏10)65、南宁市1300亿元同比增14.5% (广西1)66、吉林市1300亿元(吉林2)67、呼和浩特1294亿元17.5% (内蒙古3)68、惠州市1280亿元11.5% (广东6)69、江门市1277亿元11% (广东7)70、滨州市1230亿元(山东12)71、茂名市1200亿元10.1% (广东8)72、聊城市1200亿元(山东13)73、岳阳市1105.7亿元(湖南2)74、枣庄市1100亿元(山东14)75、湛江市1050亿元(广东9)76、许昌市1050亿元(河南4)77、常德市1050亿元13% (湖南3)78、廊坊市1050 12% (河北6)79、平顶山1050亿元(河南5)80、安阳市1036亿元13.1% (河南6)81、湖州市1034.9亿元(浙江8)82、焦作市1031亿元15% (河南7)83、宜昌市1026.56亿元(湖北2)84、乌鲁木齐1020亿元增长15% (新疆1)85、襄樊市1020亿元(湖北3)86、漳州市1010.01亿元(福建4)87、榆林市1010亿元24% (陕西2)88、衡阳市1000.08亿元(湖南4)90、邢台市989亿元10% (河北7)91、汕头市977亿元(广东11)92、周口市916亿元12% (河南8)93、淮安市910亿元(江苏11)94、株州市910亿元13.5% (湖南5)95、桂林市902.6亿元12.6% (广西2)96、柳州市900.6亿元13.2% (广西3)97、商丘市900亿元12% (河南9)98、新乡市886亿元13.9% (河南10)99、信阳市860亿元(河南11)100、赣州市831亿元13% (江西2)。

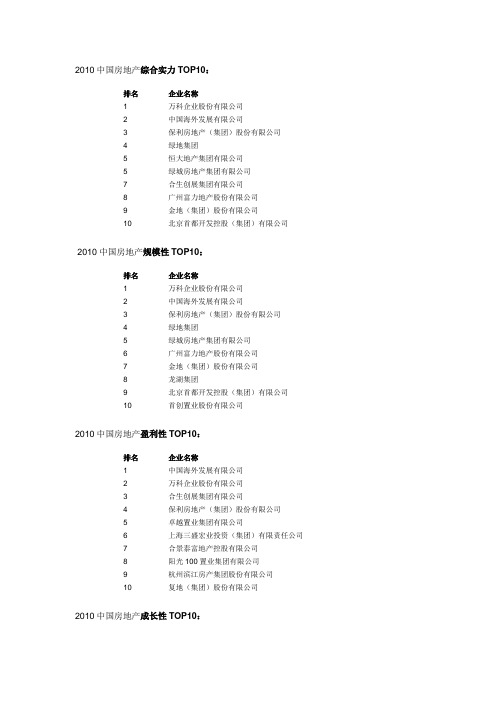

2010中国房地产综合实力TOP10

2010中国房地产综合实力TOP10:排名企业名称1 万科企业股份有限公司2 中国海外发展有限公司3 保利房地产(集团)股份有限公司4 绿地集团5 恒大地产集团有限公司5 绿城房地产集团有限公司7 合生创展集团有限公司8 广州富力地产股份有限公司9 金地(集团)股份有限公司10 北京首都开发控股(集团)有限公司2010中国房地产规模性TOP10:排名企业名称1 万科企业股份有限公司2 中国海外发展有限公司3 保利房地产(集团)股份有限公司4 绿地集团5 绿城房地产集团有限公司6 广州富力地产股份有限公司7 金地(集团)股份有限公司8 龙湖集团9 北京首都开发控股(集团)有限公司10 首创置业股份有限公司2010中国房地产盈利性TOP10:排名企业名称1 中国海外发展有限公司2 万科企业股份有限公司3 合生创展集团有限公司4 保利房地产(集团)股份有限公司5 卓越置业集团有限公司6 上海三盛宏业投资(集团)有限责任公司7 合景泰富地产控股有限公司8 阳光100置业集团有限公司9 杭州滨江房产集团股份有限公司10 复地(集团)股份有限公司2010中国房地产成长性TOP10:排名企业名称1 绿城房地产集团有限公司2 保利房地产(集团)股份有限公司3 青岛海尔地产集团有限公司4 中信房地产股份有限公司5 盛高置地(控股)有限公司6 江苏苏宁环球集团有限公司7 上海城开(集团)有限公司8 重庆协信控股(集团)有限公司9 恒盛地产控股有限公司10 重庆隆鑫地产(集团)有限公司2010中国房地产稳健性TOP10:排名企业名称1 中国海外发展有限公司2 万科企业股份有限公司3 上置集团有限公司4 北京北辰实业股份有限公司5 上海爱家豪庭房地产集团发展有限公司6 金融街控股股份有限公司7 龙湖集团8 农工商房地产(集团)股份有限公司9 福星惠誉房地产有限公司10 建业地产股份有限公司2010中国房地产运营效率TOP10:排名企业名称1 万科企业股份有限公司2 恒大地产集团有限公司3 金科地产4 江苏新城地产股份有限公司5 宁波银亿集团有限公司6 鑫苑(中国)置业有限公司7 SOHO中国有限公司8 旭辉集团股份有限公司9 金都房产集团有限公司10 上海中锐地产集团有限公司。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年舟山市固定资产投资情况分析2011年1月28日来源:舟山市统计局2010年,作为”十一五”规划最后一年,也是国内外经济形势和环境最复杂的一年,在市委、市政府的正确领导下,我市积极应对,狠抓落实,继续加大对基础设施、民生工程、高新技术产业等建设投入,通过开展“项目推进年”和重点项目“百日攻坚”活动,全年超额完成了年初制订的目标任务,为全市明后年经济平稳较快增长打下了坚实基础。

一、全市固定资产投资总体情况2010年前三个季度,由于受投资周期性因素影响,我市一批重大基础设施项目基本结束和以船舶修造业为主的工业投资增长乏力,而新的重大项目不能有效接续,续建的重大项目建设进度缓慢,使我市固定资产投资前三个季度呈逐季回落趋势,增幅分别为9.3%、6.2%、0.2%。

四季度,在我市上下认真落实市委、市政府开展重点项目“百日攻坚“活动的有效推动下,新开工项目明显增多,一批重大项目建设进度明显加快。

四季度完成投资额115.0亿元,比三季度增加24.9亿元。

2010年,全市完成全社会固定资产投资额413.8亿元,比上年增长3.3%,比2005年增长1.6倍。

其中,限额以上投资项目投资额402.7亿元,比上年增长3.6%;建筑安装工程302.2亿元,增长10.3%。

“十一五”期间,全市累计完成固定资产投资1653亿元,年均增长25.0%。

分产业看:第一产业投资额2.1亿元,比上年增长1.0倍;第二产业151.6亿元,增长6.3%;第三产业260.1亿元,增长1.2%。

分主要投资领域看:基础设施投资额188.8亿元,比上年下降4.8%;工业投资额151.6亿元,增长6.4%;房地产开发投资额59.0亿元,增长20.4%。

分区块看:舟山经济开发区投资额25.1亿元,比上年增长43.4%;定海160.0亿元,增长20.7%;普陀90.6亿元,增长11.5%;岱山57.9亿元,比上年下降12.3%;嵊泗80.2亿元,下降22.3%。

二、固定资产投资运行主要特点1、基础设施投资继续下降,但降幅缩小2010年,占全社会固定资产投资额比重45.6%的基础设施投资额比上年下降4.8%,主要原因是受洋山港三期、金塘大浦口集装箱码头工程、舟山老塘山港区五期工程等大项目投资额的减少影响,三个项目全年合计比上年减少18.6亿元,使占基础设施投资比重39.0%的水上交通运输业投资额下降明显,比上年下降25.6%,但基础设施投资降幅呈逐季缩小趋势。

这主要得益于我市狠抓一批重大民生基础项目的落实和推进,一是加大对公路、客运(公交)中心、停车场等改善民生项目的建设力度,全年完成道路交通运输业投资23.5亿元,比上年增长20.3%;二是电力生产供应业完成投资22.7亿元,增长66.8%;三是水利、环境和公共设施管理业完成投资25.1亿元,增长42.3%。

2.工业投资由降转升,结构继续优化四季度以来,根据市委、市政府关于开展重点项目“百日攻坚”活动的总体要求,我市工业主管部门全力推进工业投资项目建设,有效扭转了前三季度工业投资持续下降趋势。

2010年,全市完成工业投资151.6亿元,比上年增长6.4%。

工业投资占全社会固定资产投资的比重为36.6%,比上年提高1个百分点。

其中占比重53.2%的船舶修造业完成投资80.6亿元,比上年下降15.9%,前三季度同比下降25.9%,回落幅度有所收窄。

工业投资结构继续优化,技改投入继续增长。

2010年,在限额以上工业投资中,符合产业发展政策方向的电器机械及器械制造业、通用设备制造业投资分别增长1.0倍、60.7%。

化学原料及化学制品制造业、化纤制造业、非金属矿物制品业、水产品加工业和纺织业投资同比分别增长60.6%、1.3倍、1.5倍、45.7%和68.0%。

2010年,限额以上工业技改项目投资67.3亿元,比上年增长16.1%,增幅比前三季度提高8.7个百分点,占限额以上工业投资的比重达44.8%,比上年提高3.2个百分点。

在工业技改投资中,改建和内涵技术改造完成投资16.1亿元,增长1.1倍。

3、相关服务业投资快速增长近几年,市委、市政府把发展服务业作为我市新的经济增长点和结构调整的战略重点,有力地推进了我市相关服务业投资的快速增长。

2010年,服务业中的批发零售和住宿餐饮业、租赁和商务服务业、教育、文化体育娱乐业投资分别比上年增长1.4倍、8.1倍、54.3%和1.1倍。

相关服务业投资的较快增长为我市产业结构优化升级,人民生活水平提高,构建和谐社会起到了积极的推动作用。

4、以民间资本为主的非国有投资继续领先于国有投资增长在一系列有利因素的促进下,民间资本日趋活跃。

2010年,非国有经济投资231.2亿元,比上年增长7.5%;国有经济投资182.6亿元,比上年下降1.5%。

非国有经济投资中,民间投资完成投资额201.1亿元,增长9.4%。

民间投资占全社会投资比重为48.6%,比上年提高2.7个百分点。

5、亿元以上新开工项目个数增加,但规模缩小,建设进度缓慢2010年,全市计划总投资亿元以上新开工项目数68个,比上年增加31个,平均每个项目计划总投资4.50亿元,比上年下降15.9%;平均每个项目完成投资额1.29亿元,比上年下降5.4%,建设进度缓慢,有待加快。

6、政府投资资金来源趋紧,企事业单位投资意愿下降从全年投资项目资金来源分析,2010年,国家预算内资金比上年下降47.4%,国内贷款下降13.4%,二者合计占全年资金来源比重比上年下降了7.6个百分点;自筹资金中的企事业单位自有资金下降16.4%。

三、房地产开发投资主要特点1、房地产开发投资增速持续回落受国家宏观调控的影响,2010年,全市房地产开发投资比上年增长20.4%,虽然增幅高出全社会投资增幅17.1个百分点,但增速呈现逐季回落趋势。

全年房地产开发投资增速分别比一季度、前二季度和前三季度回落57.5、38.4和5.1个百分点,比上年同期回落5.4个百分点。

分用途看,住宅、办公楼、商业营业用房投资分别为39.2亿元、6.4亿元和7.2亿元,分别增长11.5%、74.2%和67.5%。

在住宅投资中,别墅高档公寓和140平米以上投资增长相对较快,分别增长37.7%和70.5%。

2、商品住宅销售面积持续下降2010年,全市商品住宅销售面积115.8万平方米,比上年下降21.9%,而其中上半年下降14.2%,2009年是增长1.2倍。

商品住宅销售额也出现大幅回落的局面,全年商品住宅销售额仅增长14.1%,而其中上半年增长33.4%,2009年为增长1.3倍。

3、商品住宅竣工面积增长较快,待售面积增加由于2010年末我市几个大楼盘的竣工,使全年商品住宅竣工面积增长较快。

2010年,全市商品住宅竣工面积达101.2万平方米,比上年增长89.8%,商品住宅待售面积6.7万平方米,增长6.7%。

四、2011年我市固定资产投资展望和建议1、紧紧围绕建设国家级海洋综合开发试验区,大投资促大发展2011年是“十二五”的开局之年,投资仍然是我市今后一段时期推动经济较快增长的重要动力。

我们要紧紧围绕舟山建设国家级海洋综合开发试验区这一难得的机遇,积极争取国家、省相关决策部门在政策、资金等方面的支持,重点抓好舟山海洋综合开发试验区建设、舟山海洋产业集聚区建设等事关长远的重大建设项目,以项目建设为载体,加大招商引资力度,创新投资管理机制,同时进一步加快重大项目建设进度。

政府和银行要共同努力,缓解政府主导性投资项目的融资压力问题,强化资金供给和保障,积极打造融资平台,积极吸引外资和民间投资,做大投资规模,使我市固定资产投资在“十二五”前期有一个良好的开端,为全市“十二五”经济保持平稳较快增长继续打下扎实的基础。

2、保持积极的财政政策,推动投资结构调整,促进产业转型升级积极发挥财政政策在引导投资结构调整中的作用,重点支持企业技术改造以及战略性新兴产业的投资;重点支持包括科技、教育、卫生、社会福利和保障、文化体育等社会事业投资建设,加大保障性住房建设规模;重点支持农田水利、流通领域建设投资;重点支持节能减排、资源节约和生态环境保护领域投资;统筹城乡发展,推动节能环保、新能源、信息产业等新兴产业发展;促进中小企业、服务业、非公有制经济发展,鼓励企业扩大投资。

继续加大工业投资力度,特别是技术改造投入,有针对性地培育优势产业、高附加值精深加工产业以及以新能源、新材料为代表的高新技术产业,努力实现投资增长方式由传统工业向高新技术产业、高附加值、精深加工产业转变,投资方式由粗放式规模扩张向技术装备改造的转变,继续促进工业结构的优化升级。

3、加快保障性住房建设,保持房地产市场平稳健康发展围绕我市近期公布实施的《舟山市“十二五”住房保障规划》,加快我市房地产投资结构调整,加大对保障性商品房建设投资。

各级各部门要坚决贯彻落实有关房地产市场调控政策,切实采取有力措施,加强市场监管,规范市场秩序。

要完善信息发布制度,积极构建面向政府、企业和社会公众的信息发布平台,及时公布市场供求和房价情况,增强信息的透明度,培养广大群众树立科学的住房消费观,引导社会公众合理消费,保持房地产市场持续平稳健康发展。

4、加强协调和服务,强化重大项目的带动作用相关部门要做好土地、资金、供水、供电等要素保障工作,进一步推进重大项目建设进度。

要进一步强化责任,健全机制,相互协调,进一步增强服务意识,进一步简化审批事项,提高办事效率。

为增强发展后劲要着力引进关系地方发展、有利于优化生产要素配置的重大项目,发挥重大项目资源集约程度高、产业带动力强、财源贡献大的优势,把有限的土地、资金、人才等生产要素集聚到重大项目上,努力形成用项目扩张总量、用项目优化结构、用项目增强后劲、用项目提升优势、用项目推动发展的良好局面,使“十二五”期间我市投资规模再上一个新台阶。

2010年,舟山市通过深入开展“项目推进年”和重点项目“百日攻坚”活动,全力推进一批重点项目建设,舟山市完成全社会固定资产投资额413.8亿元,比上年增长3.3%,比2005年增长1.6倍。

“十一五”期间,舟山市累计完成固定资产投资1653亿元,年均增长25.0%。

分产业看:第一产业投资额2.1亿元,比上年增长1.0倍;第二产业151.6亿元,增长6.3%;第三产业260.1亿元,增长1.2%。

分区块看:舟山经济开发区投资额25.1亿元,比上年增长43.4%;定海160.0亿元,增长20.7%;普陀90.6亿元,增长11.5%;岱山57.9亿元,比上年下降12.3%;嵊泗80.2亿元,下降22.3%。

分主要投资领域看:基础设施投资额188.8亿元,比上年下降4.8%;工业投资额151.6亿元,增长6.4%。

房地产开发投资额59.0亿元,增长20.4%。