等额本息利息计算

利息的三种计算方法

利息的三种计算方法

利息是指借款人支付给出借人的一种报酬,也可以说是出借人获取利润的一种形式。

利息的计算方法有很多种,但最常见的计算方法有三种:实际利率计算法、等额本息计算法和等额本金计算法。

第一种是实际利率计算法。

实际利率法是借款人最常采用的计算利息的方法。

可以理解为实际利率=利息/本金×100%。

这种计算方法因其简单、快捷等特点,而在商业和金融活动中得到了广泛使用。

第二种是等额本息计算法。

该计算方法要求借款人每月支付固定金额,其中包括利息和还款本金,每月还款额一样,期满时全部还清本金和利息,又称平息率。

这种计算方法的优点是,借款人可以保持较稳定的还款负担,比较适合贷款期限较长、借款金额较大的场合,也是大多数银行和金融机构采用的贷款方式。

第三种是等额本金计算法。

等额本金计算法也是一种比较流行的计算方法,与等额本息计算法类似,但其还款方式是每月应还的本金固定,而利息随期数的增加而变小,这种计算方法可以帮助借款人节省一部分利息费用,但也需要借款人尽快清偿贷款本金,以免产生太多的利息费用。

综上所述,实际利息法、等额本息法和等额本金计算法都是常见的计算利息的方法,借款人可以根据自己的实际需求,从这三种方法中选择一种或几种组合,以提高贷款效益的同时减少贷款的费用。

- 1 -。

等额本息和等额本金计算公式

等额本息和等额本金

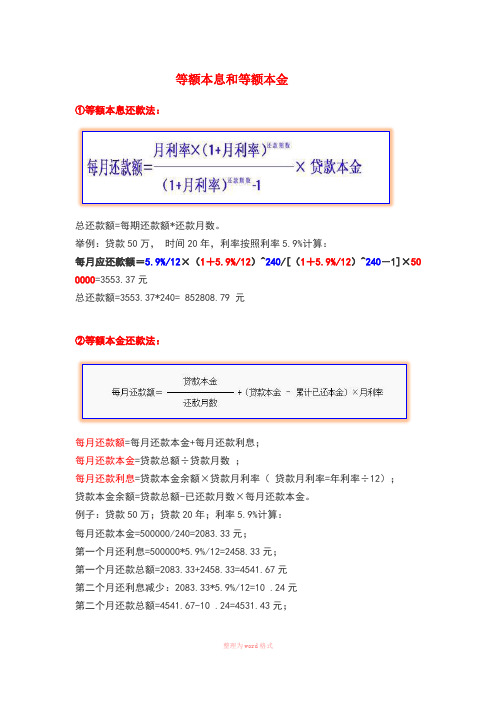

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50 0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。

等额本息公式计算公式

等额本息公式计算公式等额本息公式是指在还款期限内,每期还款金额相等的一种还款方式。

该公式可以帮助借款人计算每期还款金额,并且在还款期限内保持相同。

下面将详细介绍等额本息公式的计算方法及其应用。

我们需要明确几个概念:1. 贷款本金:指借款人从银行或其他金融机构借入的金额。

贷款本金是计算等额本息还款的基础。

2. 年利率:指贷款的年化利率,即借款人每年需要支付的利息比例。

3. 还款期限:指借款人与金融机构约定的还款时间,一般以月为单位。

根据等额本息公式,每期还款金额可以通过以下步骤计算:步骤1:计算月利率将年利率除以12,得到贷款的月利率。

例如,贷款年利率为6%,则月利率为6%/12=0.5%。

步骤2:计算还款期数将还款期限按月份计算,例如,还款期限为3年,则还款期数为3*12=36期。

步骤3:计算每期还款金额使用等额本息公式计算每期还款金额:每期还款金额 = 贷款本金 * 月利率 * (1+月利率)^还款期数 / [(1+月利率)^还款期数-1]例如,假设贷款本金为10万元,月利率为0.5%,还款期数为36期,代入上述公式计算:每期还款金额 = 10万元 * 0.5% * (1+0.5%)^36 / [(1+0.5%)^36-1]经过计算,每期还款金额约为3,168元。

等额本息公式的应用非常广泛,适用于各种类型的贷款,包括个人消费贷款、房屋贷款、车辆贷款等。

该公式的主要优点是每期还款金额固定,便于借款人进行预算和规划。

借款人可以提前知道每期需要支付的金额,避免了还款压力过大或还款能力不足的情况。

等额本息公式还可以帮助借款人比较不同贷款产品的还款额度,从而选择最适合自己的贷款方案。

借款人可以根据贷款本金、年利率和还款期限,计算出每期还款金额,然后对比不同贷款产品的还款额度和总利息支出,选择最合适的贷款方案。

需要注意的是,等额本息公式计算的每期还款金额仅考虑了本金和利息的还款部分,不包括其他费用和罚息。

等额本息和等额本金是怎么计算的

等额本息和等额本金是怎么计算的贷款时等额本息和等额本金是怎么计算的1、等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)×月利率,每月应还本金=贷款本金÷还款月数,每月应还利息=剩余本金×月利率=(贷款本金-已归还本金累计额)×月利率,每月月供递减额=每月应还本金×月利率=贷款本金÷还款月数×月利率,总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额。

2、等额本息还款法:每月应还本金=贷款本金×月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕,总利息=还款月数×每月月供额-贷款本金每月月供额=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕;每月应还利息=贷款本金×月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕。

贷款等额本金和等额本息有什么区别1、计算方法不同。

等额本息还款法。

即借款人每月以相等的金额偿还贷款本息。

等额本金还款法。

即借款人每月等额偿还本金,贷款利息随本金逐月递减,2、两种方法支付的利息总额不一样。

在相同贷款金额、利率和贷款年限的条件下,“本金还款法”的利息总额要少于“本息还款法”;3、还款前几年的利息、本金比例不一样。

“本息还款法”前几年还款总额中利息占的比例较大(有时高达90%左右),“本金还款法”的本金平摊到每一次,利息借一天算一天,所以二者的比例最高时也就各占50%左右。

4、还款前后期的压力不一样。

因为“本息还款法”每月的还款金额数是一样的,所以在收支和物价基本不变的情况下,每次的还款压力是一样的;“本金还款法”每次还款的本金一样,但利息是由多到少、依次递减,同等情况下,后期的压力要比前期轻得多。

贷款利息怎么算贷款利息计算公式

贷款利息怎么算贷款利息计算公式

贷款利息是指在借款期限内,贷款人向借款人按照合同约定的利率收取的费用。

利息的计算遵循一定的公式,根据不同的贷款类型和利率计算方式可能会有所不同。

下面将介绍几种常见的贷款利息计算公式。

1.等额本息贷款利息计算公式:

等额本息贷款是指贷款人每月按照相同的数额偿还贷款本息,直到还清贷款为止。

在等额本息贷款中,利息计算公式如下:

每月还款额=贷款本金×月利率×(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]

贷款利息总额=贷款期数×每月还款额-贷款本金

2.等额本金贷款利息计算公式:

等额本金贷款是指贷款人每月按照递减的数额偿还贷款本金,同时按照相应利率缴纳贷款利息。

在等额本金贷款中,利息计算公式如下:每月还款额=(贷款本金/贷款期数)+(贷款本金-已偿还本金累计额)×月利率

贷款利息总额=(首期利息+末期利息)×贷款期数/2

3.按天计息贷款计算公式:

按天计息贷款是指根据每日的贷款余额来计算每日的利息,还款日可以根据具体合同约定自由选择。

在按天计息贷款中,利息计算公式如下:贷款利息总额=贷款本金×日利率×贷款天数

需要注意的是,贷款利息计算中常涉及以下几个参数:

-贷款本金:指贷款人提供给借款人的实际贷款金额。

-期数:指贷款的还款期限,通常以月为单位。

-月利率:指贷款利率除以12个月的利率。

-日利率:指贷款利率除以365天的利率。

-已偿还本金累计额:指截至一些时间点为止,已经还款的贷款本金总额。

等额本息或等额本金贷款计算公式

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

等额本息和等额本金计算公式

1 / 2

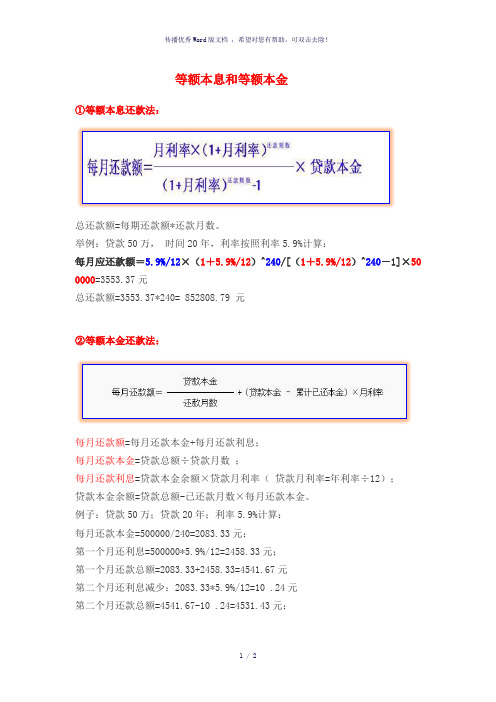

等额本息和等额本金

①等额本息还款法: 总还款额=每期还款额*

还款月数。

举例:贷款50万, 时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50

0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数 ;

每月还款利息=贷款本金余额×贷款月利率( 贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

-----精心整理,希望对您有所帮助!。

等额本息计算公式

等额本息计算公式

还款总额=本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)

其中,还款总额为贷款本金加上利息总额,本金为贷款的总额,月利率为年利率除以12个月,还款期数为贷款的总期数。

用一个实际的例子来说明等额本息计算公式。

假设小明借了1万元的贷款,年利率为5%,贷款期限为3年(36个月)。

那么按照等额本息的还款方式,每个月的还款金额固定,包括本金和利息的还款额相等。

然后,计算还款总额:

计算出还款总额后,每个月的还款金额就确定了。

小明每个月需要偿还的金额就是等额本息方式下的固定还款额。

然而,等额本息计算公式也存在一些缺点。

在还款的初期,由于利息占比较高,借款人偿还贷款的本金的速度较慢,对于想尽快减轻负担的借款人来说,可能会觉得还贷速度太慢。

此外,如果借款人提前还款,将会提前还清部分本金,从而减少了总利息支出。

总之,等额本息计算公式是一种便于贷款计算的方法,适用于按月固定还款金额的情况。

通过这个公式,借款人可以清楚地了解到每个月需要偿还的金额,方便做好财务规划和预算。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018.4.22

-

等额本息

▪ 【定义】等额本息是在还款期内,每月偿还同等数额的贷款(包 【公括式本】每金月和还款利数息额计)。算公式如下:

住房贷款,贷款期限20年,贷款年利率4.2% (月利率0.35%),每月还本付息。按照上述公式计算,每月应偿还本息和为1233.14元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。仍以上例,一个月为一期。 第1期:贷款余额20万元,应支付利息700元(200000×4.2%/12),支付本金533.14元; 第2期:贷款余额199466.86元,应支付利息698.13元(199466.86×4.2%/12) ,支付本金535.01元; 第3期:同上类推

-