保险公司利率风险测度技术

基于VaR模型的商业银行利率风险度量与管理

基于VaR模型的商业银行利率风险度量与管理作者:罗熙茗付湘山来源:《对外经贸》2020年第03期[摘要]随着我国利率市场化的逐渐深入,利率风险增加了商业银行经营的不确定性,严重时甚至会导致系统性风险。

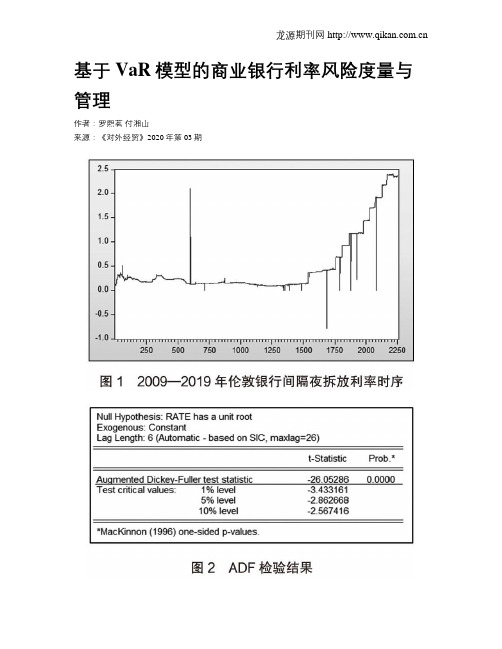

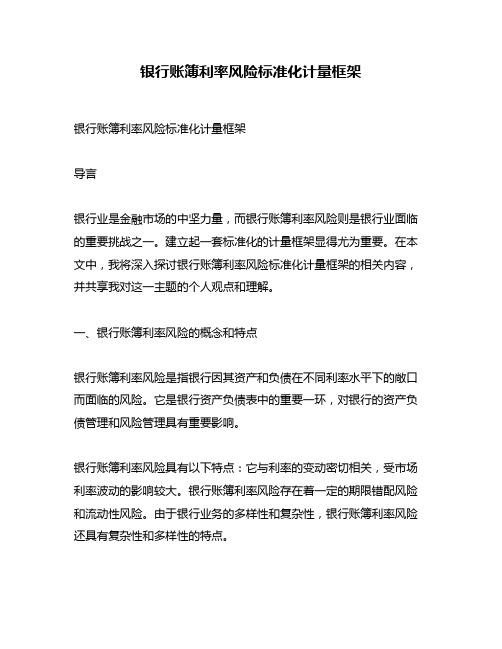

为了度量商业银行的利率风险,伦敦银行间同业拆借利率(LIBOR)为研究对象,选取了2009年1月2日至2019年7月10日的隔夜拆借利率,使用VaR模型对其存在的利率风险进行了分析和研究。

结果表明,对于商业银行的隔夜拆借利率敏感型业务而言,在90%、95%、99%置信度下的最大损失(风险)分别为资产市场价值的43.92%、50.36和58.43%,可见商业银行面临的利率风险很大。

建议建立存款保险制度用以对冲利率风险,增强商业银行运营的稳定性。

[关键词]利率风险;VaR模型;风险管理;伦敦银行间同业拆借利率[中图分类号] F83; ; ; ; ; ;[文献标识码] A; ; ; ; [文章编号] 2095-3283(2020)03-0064-05Measurement and Management of Interest Rate Risk of Commercial Banks—Based on Var Model of a Case Study of LiborLuo Ximing; ;Fu Xiangshang(School of Economics and Management China University of Geosciences, Beijing 100083)Abstract: With the gradual deepening of interest rate liberalization in China, interest rate risk increases the uncertainty of commercial Banks' operation, and even leads to systematic risk in serious cases. In order to measure the interest rate risk of commercial Banks, this paper takes LIBOR as the research object, selects the overnight lending rate on January 2, 2009 solstice and July 10, 2019, and USES the VaR model to analyze and study its interest rate risk. The results show that the maximum loss (risk) in the case of the overnight lending rate sensitive business of commercial Banks under the confidence of 90%, 95% and 99% is 43.92%, 50.36 and 58.43% of the market value of assets respectively, indicating that commercial Banks are faced with great interest rate risk. Therefore, this paper proposes to establish a deposit insurance system to hedge interest rate risks and enhance the stability of commercial Banks.Key Words: Interest Rate Risk; Commercial Banks; Var Model; Libor一、引言利率风险是指利率波动使得商业银行的实际收益与预期收益发生一定程度的偏差,进而使得商业银行遭受损失的一种不确定性。

公司价值评估方法研究及应用

风险测度问题

资本结构问题

现金流发生的时间结构

现值评估公式中仅仅把利息率作为折现率标准显然是不够的,但是要在折现率中体现风险补偿的内容,就涉及到风险标准、风险种类和风险测度问题 在公司价值评估中,既涉及到不同公司的实际风险判断、风险分类和风险测度的理论难题,又涉及到在一个公式的变量中体现出来的技术难题

Issuers

Share

Holders

基于对资产的这种分类,我们对公司进行价值评估可将公司分为三种类型进行评价

经营稳定、业务单一的公司

能够维持目前经营状况但寻求转型的公司

多元化经营的复杂类型公司

被评价对象

转型困境型 大笨象型

不同公司筹资主体和筹资比重有着明显的差异,这会造成各自的资本成本和税负不同,这种不同对公司价值评估将会产生什么影响,早期价值评估理论没有涉及到这一问题

现值评估中的未来收入用预期现金流的概念来表示有其科学的地方,但是在具体评估过程中依然存在如何认定和计量的问题 从应用的角度讲,它可以等同收益、红利、自由现金流量等,但是人们对此并没有统一的认识 从数据的易得性来讲,人们会首选会计报表的收益数据,但是从公司价值评估的要求来看有三大缺陷:即会计数据反映的是过去的业绩、 收益数据有着迎合公司管理层需要的空间、会计准则强调资产安全而不是未来收益的变化 这种看上去的技术问题与风险源生性问题有着密切的关系,因此解决风险源生性问题成了金融学理论的重大课题

6

4

5

着重挖掘被忽略的资产

市场风险的测度方法Value-at-Risk(VaR)

整理ppt

5

3、风险的特征

(1) 风险的客观性。 (2) 风险的时限性。 (3) 风险的多面性。 (4) 风险的可测定性。 (5) 风险的潜在性。 (6) 风险的相对性。 (7) 损失和收益的对立统一性。

整理ppt

6

二、证券市场投资风险的分类

1、按证券投资风险的来源分类

主观风险和客观风险、市场风险与经营风险、偶然事件风 险、购买力风险、破产风险、流通风险、违约风险、利 率和汇率风险。

第三种观点(即现代决策理论的观点),将风险定义为损 失的不确定性。

第四种观点(即统计学家的观点),将风险定义为实际与

预期结果的偏差。认为可预测的收入变化,不应当是风险,

只有不可预测的收入变化才是真正的风险。

整理ppt

3

1、投资风险的基本含义

第五种观点(即信息论的观点),认为风险是信息的缺乏程 度。风险主要来自未来的不确定性,而不确定性则产生于 信息的缺乏,只要对未来有完全的信息,就可清除不确定 性,进而清除风险。

3、投资行为的评估 如果不考虑投资所涉及的风险,就不能评估投资者投资效果

的好坏 。在投资效果评估时,你必须区分确实是好的投资还是 纯粹靠运气。

二、谁需要市场风险的测度指标?

1. Financial Institutions, 2. Regulators 3. Non-financial Corporations,4. Asset Managers

管理风险,甚至可以开发风险。例如,保险业就是对风险 进行开发和经营的行业。

整理ppt

4

2、证券市场投资风险基本涵义

第一种观点认为,证券投资风险是指由于证券价格 的波动,造成投资收益率的不确定性或易变性,这 种易变性可用收益率的方差或标准差度量。 第二种观点认为,证券投资风险是由于证券价格波动 给投资者造成损失的可能性或损失的不确定性。该 观点认为只有在价格波动给投资者造成损失时才有 风险,不造成损失的任何波动都不应视为风险。 对风险的认识是一个逐步发展的过程,对风险定义的 不同,将直接影响对风险的计量与控制。

人身保险业责任准备金评估利率形成机制和评估利率

人身保险业责任准备金评估利率形成机制和评估利率全文共四篇示例,供读者参考第一篇示例:近年来,我国保险行业不断发展壮大,其中人身保险业也迎来了蓬勃的发展。

作为人身保险的一项重要制度,责任准备金评估利率在保险市场中起着至关重要的作用。

人身保险业责任准备金评估利率的形成机制及其评估利率的设定,直接关系到人身保险公司的稳健经营和风险管理水平。

建立科学合理的责任准备金评估利率,对于保障保险公司的经营安全、保障被保险人的利益至关重要。

一、责任准备金评估利率的概念与意义责任准备金评估利率是指人身保险公司为履行其在合同中所承担的责任所设立的准备金,以应对未来可能发生的风险和责任。

责任准备金评估利率是人身保险公司进行资产负债管理的核心内容,是保险公司在计算和评估保险责任时所使用的重要参数,直接关系到公司的偿付能力和稳健经营。

设定合理的责任准备金评估利率,对于保险公司的风险管理和运营稳定至关重要。

责任准备金评估利率的形成机制包括内部模型法和市场法两种主要方法。

(一)内部模型法内部模型法是指保险公司根据自身的风险特征、产品结构、偿付能力等因素建立风险模型,通过模型计算出符合公司实际情况的责任准备金评估利率。

内部模型法的优点在于可以根据公司的实际情况进行调整和优化,能够更好地反映公司的风险水平和偿付能力。

内部模型法也存在着模型复杂度高、数据要求多、计算费用昂贵等问题,需要公司投入大量的人力物力进行建模和计算。

(二)市场法市场法是指保险公司根据市场利率水平和风险溢价等因素,结合公司自身情况确定责任准备金评估利率。

市场法的优点在于简单直接,能够较为快速地确定评估利率,降低了内部模型法的复杂度和成本。

市场法也存在着不能充分考虑公司的风险特征、容易受到市场波动影响等问题,可能导致责任准备金评估利率的不准确性。

责任准备金评估利率的评估标准应当综合考虑以下几个方面:(一)市场利率水平市场利率水平是确定责任准备金评估利率的重要参考指标,一般情况下,市场利率水平越高,责任准备金评估利率也会相应上升;反之亦然。

系统性金融风险动态测度——基于动态CoVaR模型

2024年4月第21卷 第4期湖北经济学院学报(人文社会科学版)Journal of Hubei University of Economics(Humanities and Social Sciences)Apr.2024Vol.21 No.4系统性金融风险动态测度——基于动态CoVaR 模型何泽宇(南京审计大学 经济学院,江苏 南京 211815)摘 要:科学、有效地进行系统性金融风险动态测度与分析,直接关系到我国金融风险的防范与化解。

本文基于46家上市金融机构股票数据,构建了系统性金融风险的动态CoVaR 研究模型,分析各金融机构的风险溢出价值以及对金融体系整体的贡献情况,最后为我国金融监管工作提出相关政策建议。

关键词:系统性金融风险;CoVaR 模型;风险溢出价值作者简介:何泽宇(1997- ),男,湖北襄阳人,南京审计大学经济学院硕士研究生,研究方向为金融风险。

一、引言最近十年在经济下行和中美摩擦不断的背景下,我国金融系统面临的风险复杂多样,且更容易爆发。

2013年的“钱荒”,2015年的股灾,以及突发的公共卫生事件对整个宏观经济的不利冲击,都不同程度的影响系统性金融风险。

随着经济下行压力继续加大和就业环境持续恶化,未来系统性金融风险爆发概率可能提高。

如何防范和化解系统性金融风险是关乎党和国家金融安全的重大问题。

二、文献综述国内外大量学者用不同的计量方法实证测算和度量系统性金融风险,并形成了比较完整的测量和应对方法,其中CoVaR 是最近国内外常用的一种测度金融机构对系统性金融风险的边际贡献的方法。

Tobias Adrian 等(2016)详细探讨CoVaR 定义、指标估算、指标运用、指标构建和研究结论[1]。

王周伟等(2014)认为条件风险价值(CoVaR)是度量系统性风险的有效指标之一。

有多种方法计算条件在险价值,其中分位数回归法能够较好地刻画不同分位数对应的系统性风险价值[2]。

利率风险的度量、利率风险管理1 - 商业银行利率风险度量2、商业银行利率风险管理1

风险价值法的优点有:

(1)风险价值分析方法可以测量不同市场、不同金融工具构 成的复杂的证券组合和不同业务部门的总体市场风险;

(2)风险价值分析方法提供了测量风险的统一方法,因此银 行管理层可以比较不同业务部门风险大小,进行绩效评估,设定 风险限额;

(3)风险价值概念简单,容易理解,适宜与股东沟通其风险 状况。

具体来说,风险价值是指在一定的持有期及置信度内,某一 资产组合所面临的最大的潜在损失。用数学公式表示:

prob(P VaR) 1 c

其中ΔP为证券组合在持有期Δt内的收益,风险价值为在置 信水平c下处于风险中的价值。

例如,1994年,JP摩根公司一天的 95%的置信度风险价值为 1500万美元,含义是该公司可以以95%的可能性保证,1994年每一 特定时点上的资产组合在未来一个交易日内,由于市场价格变动 而带来的损失不会超过1500万美元。

三、利率风险度量的其他方法 (一)风险价值法(VaR) 风险价值是一种应用广泛的市场定量工具,是用来评价包括 利率风险在内的各种市场风险的概念。其度量值定义为,在足够 长的一个计划期内,在一种可能的市场条件变化之下市场价值变 动的最大可能性,是在市场正常波动情形下对资产组合可能损失 的一种统计测度。

动态收入模拟模型的优点包括: (1)具有动态性和前瞻性的特点,利于对未来事件的预测与反 应; (2)如果将战略计划或利润指标与利率风险管理联系起来,运 用动态收入模拟模型分析,可以增加前者的实际意义与价值; (3)测量现有资产负债静态风险较现金缺口模型精确,这是由 于仿真模型详细考察了现金流量的变化,所以能够准确反映现金流 量时序的影响; (4)最终结果容易理解和掌握。 动态收入模拟模型的缺陷有: (1)可靠性依赖于数据的准确、假设的简洁一致以及操作者对 银行情况全面深入细致的了解; (2)过度依赖经济计量分析,一旦金融市场结构变化或发生极 端事件,方程式中所运用的估计参数失效,可能导致模型的彻底失 败; (3)成本较高,需要计算机技术人员和银行业务人员的配合。

银行账簿利率风险标准化计量框架

银行账簿利率风险标准化计量框架银行账簿利率风险标准化计量框架导言银行业是金融市场的中坚力量,而银行账簿利率风险则是银行业面临的重要挑战之一。

建立起一套标准化的计量框架显得尤为重要。

在本文中,我将深入探讨银行账簿利率风险标准化计量框架的相关内容,并共享我对这一主题的个人观点和理解。

一、银行账簿利率风险的概念和特点银行账簿利率风险是指银行因其资产和负债在不同利率水平下的敞口而面临的风险。

它是银行资产负债表中的重要一环,对银行的资产负债管理和风险管理具有重要影响。

银行账簿利率风险具有以下特点:它与利率的变动密切相关,受市场利率波动的影响较大。

银行账簿利率风险存在着一定的期限错配风险和流动性风险。

由于银行业务的多样性和复杂性,银行账簿利率风险还具有复杂性和多样性的特点。

二、银行账簿利率风险的计量方法针对银行账簿利率风险的计量,目前主要有标准化方法和内部模型法两种途径。

标准化方法主要包括银行账簿利率风险的标准化测度和监管措施,而内部模型法则是银行自身根据自身情况及实践积累制定的相应计量方法。

标准化方法的主要计量框架包括利率敏感度测度和资本要求,前者主要针对银行账簿上存在的利率风险进行度量,后者则主要促使银行合理管理并补足利率风险所需的资本。

在内部模型法中,银行可以根据自身的特点和需求,建立起更为个性化的计量模型,以更好地应对银行账簿利率风险。

三、银行账簿利率风险标准化计量框架的意义和作用建立银行账簿利率风险标准化计量框架的意义和作用主要体现在以下几个方面:它有助于提高金融机构对利率风险的识别和定量度量能力。

它有利于改善金融监管的有效性和透明度,加强对银行账簿利率风险的监管。

再次,它可以促使银行更好地进行风险管理,降低银行的风险暴露,增强金融体系的稳定性。

四、我的个人观点和理解在我看来,银行账簿利率风险标准化计量框架的建立是十分必要的。

它有助于提高金融机构对利率风险的识别和度量能力,提高了金融机构的风险管理水平。

《金融风险管理》习题集

《金融风险管理》习题集第四章、利率风险和管理(上)一、名词解释1、利率风险2、利率敏感性资产3、重定价缺口4、到期日缺口5、收益率曲线6重定价模型单项选择题1、下列哪一个模型不是金融机构常用来识别和测度利率风险的模型?()A. 久期模型B.CAMEL 评级体系C.重定价模型D. 到期模型2、利率风险最基本和最常见的表现形式是()A.重定价风险B. 基准风险C.收益率曲线风险D. 期权风险3、下列资产与负债中,哪一个不是1年期利率敏感性资产或负债?()A.20年期浮动利率公司债券,每一年重定价一次B.30年期浮动利率抵押贷款,每六个月重定价一次C.5年期浮动利率定期存款,每一年重定价一次D.20年期浮动利率抵押贷款,每两年重定价一次4、假设某金融机构的3个月重定价缺口为5万元,3个月到6个月的重定价缺口为-7万元,6个月到一年的重定价缺口为10万元,则该金融机构的1年期累计重定价缺口为()。

A.8万元B.6 万元C.-8万元D.10 万元5、假设某金融机构的1年期利率敏感性资产为20万元,利率敏感性负债为15万元,则利用重定价模型,该金融机构在利率上升1个百分点后(假设资产与负债利率变化相同),其利息收入的变化为()。

A.利息收入减少0.05万元B.利息收入增加0.05万元C.利息收入减少0.01万元D.利息收入增加0.01万元6 —个票面利率为10%票面价值为100元,还有两年到期的债券其现在的市场价格为(假设现在的市场利率为10% ()。

A.99.75 元B.100 元C.105.37 元D.98.67 元7、假设某金融机构由于市场利率的变化,其资产的市场价值增加了 3.25万元,负债的市场价值增加了5.25万元,则该金融机构的股东权益变化为()A、增加了2万元 B 、维持不变C、减少了2万元 D 、无法判断8、假设某金融机构以市场价格报告的资产负债表如下:资产负债表单位:百万元资产负债现金20 活期存款10015年期商业贷款160 5 年期定期存款21030年期抵押贷款300 20 年期债券120所有者权益50总资产480 负债与所有者权益合计480则该金融机构的到期期限缺口为 ( )A、15.73 年 B 、-15.73 年C、23.15 年 D 、-23.15 年9、到期日模型是以()为分析计算的基础来衡量金融机构利率风险的A、历史价值C市场价值 B 、经济价值D 、账面价值10、当利率敏感性资产小于利率敏感性负债时,金融机构的重定价缺口为()A、正C 0 B 、负D 、无法确定三、简答题1、什么是利率风险?根据巴塞尔银行监管委员会的原则,利率风险的表现形式主要有哪些?2、什么是利率敏感性资产?什么是利率敏感性负债?什么是重定价缺口?在用重定价模型测度利率风险时,主要注重的是金融机构内的什么变量?重定价模型的主要缺陷有哪些?为什么?3、在下列资产负债中,哪些是一年期利率敏感性资产或负债?(1)91天的美国短期国库券(2)1年期美国中期国库券(3)20年期美国长期国库券(4)20年期浮动利率公司债券,每一年重定价一次(5)20年期浮动利率抵押贷款,每两年重定价一次(6)30年期浮动利率抵押贷款,每六个月重定价一次(7)隔夜联邦资金(8)9个月固定利率定期存款(9)1年期固定利率定期存款(10)5年期浮动利率定期存款,每一年重定价一次4、什么是到期日缺口?金融机构应该如何运用到期模型来免疫其资产负债组合?到期模型的主要缺陷是什么?5、市场利率与债券价格之间关系的三大规则是什么?四、计算分析题1、计算下列各种情况下的重定价缺口,并计算当利率上升1个百分点时,其对净利息收入的影响?A.利率敏感性资产=200万元,利率敏感性负债=100万元B.利率敏感性资产=100万元,利率敏感性负债=150万元C.利率敏感性资产=150万元,利率敏感性负债=140万元2、假设某金融机构的资产负债表如下:资产负债表单位:百万元资产负债与所有者权益浮动利率抵押贷款活期存款(当前年利率为10% 50 (当前年利率为6% 7030年期固定利率贷款50 定期存款(固定利率为7% (当前年利率为6%) 20所有者权益10总资产100 负债与所有者权合计益100试计算:A.该银行预期年末的净利息收入。