云南省汽车整车制造行业企业排名统计报告

中国汽车整车及零部件企业名录

韩连忠 周庆国 朱兴高 姚文健 赵刚 严政 封宝红 黄国权 陈辉 钱彬 王立友 王鸿源 廉斌 陈锐文 肖伟明 袁安琪 茅秀清 忻幸生 徐峻 石国建 李在智 谈浩 李小和 都凤林 孙铁华 于林 骆庆华 李伟 杨庆华 蒋鼎耀 李克 王国华 江正平 廖世斌 余斌 张国杨 刘文标

维修部经理 高级工程师 厂长,经济师 技术厂长 处长,厂长 副总经理 项目主管工程师 华东区经理 董事长兼总经理 市场专员 业务经理 销售科工程师 生产经营科,副科长 业务专员

张念勇 uel Neusch-Frediani Managing Director 廖毅 吴秋玉 万华 周军 沈洪纲 马守华 曹建荣 何继军 沈立民 安刚 匡星权 王正明 王双虎 陆召云 胡显根 姜连志 陈晓寅 郭桂林 张海文 耿跃环 王伟国 张瑾 刘海弘 姜剑敏 蔡磊 余斌 张正纲 沈小琴 黄志华 周峰 黄志华 沈小琴 解荣 严卫雄 项目开展主任 生产技术部 采购课 全球采购 采购部主管 厂长助理 刀具采购部主管 技术主管 副总指挥 采购课 生产技术部 生产经理 生产计划部 经理 副总经理 工艺工程师 注塑项目,模具工程师 设备科长,工程师 副总,研究员级高工 工程师,副厂长 采购部工程师0 工程师 工程师 营业部 市场部经理 业务一部,工程师 工程部助理 总经理 工程师

首席代表 董事,副总经理 工程师 商务部 市场计划科科长 工程师 工程师 首席代表 总经理,商会会长 技术部工程师 行业产品经理

机动处 销售主管 经济师材料计划员 设备处长,工程师 技术部主管工程师 设备部 副厂长 厂长 技术主管 高级工程师 副部长,工程师

145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 166 167 168 169 170 171 172 173 174 175 176 177 178 179 180 181

汽车整车制造行业现状及发展趋势分析

汽车整车制造行业现状及发展趋势分析The following text is amended on 12 November 2020.报告编号:1667366行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容:一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。

一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。

中国产业调研网基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息报告名称:报告编号:1667366 ←咨询时,请说明此编号。

优惠价:¥8550 元可开具增值税专用发票网上阅读:温馨提示:如需英文、日文等其他语言版本,请与我们联系。

二、内容介绍从全国汽车行业规模以上企业各小行业实现主营业务收入的具体情况看,在5个小行业中,汽车制造业、汽车零部件制造业和摩托车零部件制造业增长率在5个小行业中较高,分别为%、%和%;改装车制造业和摩托车整车制造业增长率分别为%和%。

20 15年上半年汽车制造业主营业务收入亿元,同比增长%;利润总额亿元,同比下降%。

华东沿海、华北平原以及华南经济特区,处于全国经济发达地区,也是一线大城市集中的地区,消费水平高,汽车消费能力较强。

华中、东北地区则属于经济发展中地区,西南、西北则经济水平相对落后,但同时也是最具汽车购买潜力的增量市场。

据中国产业调研网发布的2016-2022年中国汽车整车制造市场现状调研分析及发展前景报告显示,未来我国汽车工业产业集群区域定位、发展汽车工业产业集群首先要解决的是集群区的选择问题,即产业集群的区域布局问题。

中国汽车整车制造企业名录

中国汽车整车制造企业名录随着中国经济的快速发展,汽车产业在国家经济中的地位日益提高。

中国的汽车整车制造行业发展迅速,取得了举世瞩目的成就。

中国汽车行业也迎来了全球市场崛起的机遇。

然而,该行业的企业数量众多。

在这里,我们将列出中国汽车整车制造企业名录,以便为您提供更好的了解车企的便利。

1. 一汽集团中国第一家国营汽车企业,成立于1953年。

在国内汽车制造领域,一汽集团是中国最早,也是最具实力的企业之一。

该集团旗下有一汽丰田、一汽大众、一汽奥迪、一汽红旗等子公司,涵盖小型车、中型车、轻型卡车等多种车型。

2. 上汽集团成立于1945年,总部位于上海,是中国最大的汽车企业之一,涉及整车制造、零部件制造、销售与服务等多个领域。

上汽集团旗下有上汽大众、上汽通用、斯柯达等。

其中上汽大众在中国市场占有率超过20%,是中国国内市场销量最大的汽车厂商。

3. 东风汽车集团成立于1969年,总部位于湖北武汉。

该企业旗下品牌众多,如东风标致、东风启辰、东风风行等。

东风汽车集团在中国汽车行业的地位颇具竞争力,销售量居中国汽车企业前列。

4. 北京汽车集团股份有限公司北京汽车集团成立于1958 年,总部位于北京,是中国重要的汽车制造企业之一。

其旗下拥有北京现代、绵阳现代等品牌,车型涵盖多种类型,如中型轿车、SUV、MPV等。

近年来,北京汽车集团在电动汽车领域做出了积极的尝试,使其成为中国新能源汽车行业的领军企业之一。

5. 广汽集团广汽集团成立于1997年,总部位于广州。

其旗下有广汽本田、广汽丰田、广汽传祺等多个品牌。

广汽集团长期以来致力于产品质量和技术创新,不断推进研发与创新,使其成为中国汽车产业中的重要力量之一。

6. 江淮汽车江淮汽车集团成立于1964年,总部位于安徽芜湖。

中国首辆自主品牌汽车是由江淮汽车生产的。

其旗下品牌包括瑞风、江淮、凌铃等;车型涵盖了轻型卡车、SUV等。

江淮汽车在中国汽车行业的地位也在不断上升。

7. 重庆长安汽车股份有限公司成立于1862年,是中国汽车整车制造历史最悠久的企业之一。

各证券公司汽车行业报告

各证券公司汽车行业报告在当今经济发展的大潮中,汽车行业一直是备受关注的重要领域。

各大证券公司纷纷对汽车行业展开深入研究,并发布了一系列具有重要参考价值的报告。

汽车行业作为制造业的重要组成部分,其发展态势不仅影响着相关产业链的兴衰,也在一定程度上反映了宏观经济的走向。

近年来,随着科技的不断进步和消费者需求的日益多样化,汽车行业正经历着深刻的变革。

从市场需求来看,消费者对于汽车的需求不再仅仅局限于基本的代步功能,而是更加注重智能化、环保性、舒适性和安全性等方面的体验。

这就促使汽车制造商不断加大研发投入,推出更具创新性和竞争力的产品。

在新能源汽车领域,发展势头迅猛。

各国政府纷纷出台政策支持新能源汽车的发展,以减少对传统燃油的依赖,降低环境污染。

众多汽车厂商也纷纷布局新能源汽车市场,推出了一系列纯电动和混合动力车型。

证券公司的报告普遍认为,新能源汽车市场未来仍有巨大的增长空间,相关产业链的企业将迎来更多的发展机遇。

智能驾驶技术是汽车行业的另一个重要发展方向。

越来越多的汽车配备了自动驾驶辅助系统,部分高端车型甚至已经实现了一定程度的自动驾驶功能。

这一趋势不仅为汽车制造商带来了新的竞争点,也为相关的科技企业提供了广阔的市场空间。

证券公司的报告指出,智能驾驶技术的发展将带动一系列相关产业的繁荣,如传感器制造、芯片研发、软件服务等。

然而,汽车行业也面临着一些挑战。

例如,全球芯片短缺问题在一定程度上影响了汽车的生产和交付。

原材料价格的波动也给汽车制造商带来了成本压力。

此外,市场竞争的加剧使得汽车企业的利润空间受到挤压。

从国内汽车市场来看,自主品牌的崛起是一个显著的趋势。

一些国内汽车品牌通过技术创新和品牌建设,逐渐在市场中占据了一席之地。

同时,国内的新能源汽车市场发展迅速,销量持续增长。

证券公司的报告认为,国内汽车市场仍有较大的潜力可挖,尤其是在三四线城市和农村地区,汽车消费需求有待进一步释放。

在国际市场方面,一些传统汽车强国的品牌依然具有较强的竞争力,但新兴市场国家的汽车产业也在迅速崛起。

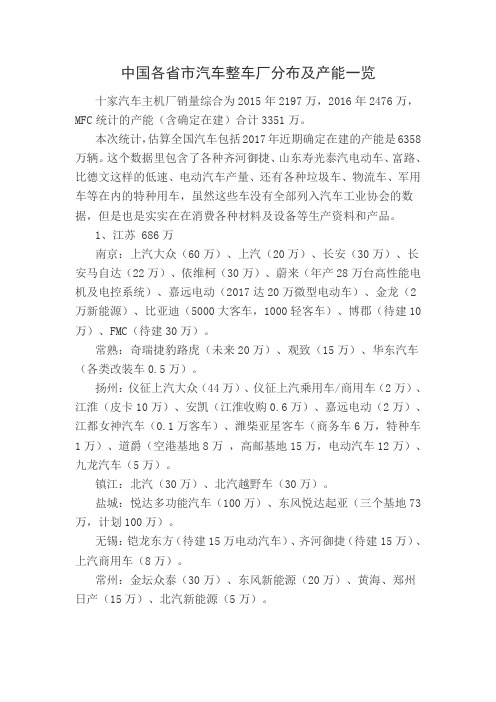

中国各省市汽车整车厂分布及产能一览

中国各省市汽车整车厂分布及产能一览十家汽车主机厂销量综合为2015年2197万,2016年2476万,MFC统计的产能(含确定在建)合计3351万。

本次统计,估算全国汽车包括2017年近期确定在建的产能是6358万辆。

这个数据里包含了各种齐河御捷、山东寿光泰汽电动车、富路、比德文这样的低速、电动汽车产量、还有各种垃圾车、物流车、军用车等在内的特种用车,虽然这些车没有全部列入汽车工业协会的数据,但是也是实实在在消费各种材料及设备等生产资料和产品。

1、江苏 686万南京:上汽大众(60万)、上汽(20万)、长安(30万)、长安马自达(22万)、依维柯(30万)、蔚来(年产28万台高性能电机及电控系统)、嘉远电动(2017达20万微型电动车)、金龙(2万新能源)、比亚迪(5000大客车,1000轻客车)、博郡(待建10万)、FMC(待建30万)。

常熟:奇瑞捷豹路虎(未来20万)、观致(15万)、华东汽车(各类改装车0.5万)。

扬州:仪征上汽大众(44万)、仪征上汽乘用车/商用车(2万)、江淮(皮卡10万)、安凯(江淮收购0.6万)、嘉远电动(2万)、江都女神汽车(0.1万客车)、潍柴亚星客车(商务车6万,特种车1万)、道爵(空港基地8万,高邮基地15万,电动汽车12万)、九龙汽车(5万)。

镇江:北汽(30万)、北汽越野车(30万)。

盐城:悦达多功能汽车(100万)、东风悦达起亚(三个基地73万,计划100万)。

无锡:铠龙东方(待建15万电动汽车)、齐河御捷(待建15万)、上汽商用车(8万)。

常州:金坛众泰(30万)、东风新能源(20万)、黄海、郑州日产(15万)、北汽新能源(5万)。

江阴:常隆客车(新能源客车1.3万、快速公交客车和清洁能源车0.7万)。

苏州:前途(5万)、金龙(大型客车3.5万,轻型客车1万)。

淮安:敏安(电动车5万,后期可达15万)。

宜兴:底特律电动(在建10万)。

南通:陆地方舟(客车2万,乘用车10万)、康迪(待建5万)、公爵(在建5万)。

2015版汽车整车制造行业发展研究报告

2015版汽车整车制造行业发展研究报告目录1. 2009-2014年汽车整车制造行业分析 (1)1.1.汽车整车制造行业定义 (1)1.2.2009-2014年汽车整车制造行业产值占GDP比重 (1)1.3.2009-2014年汽车整车制造行业企业规模分析 (2)2. 2009-2014年汽车整车制造行业资产、负债分析 (4)2.1.2009-2014年汽车整车制造行业资产分析 (4)2.1.1. 2009-2014年汽车整车制造行业流动资产分析 (5)2.2.2009-2014年汽车整车制造行业负债分析 (6)3. 2009-2014年汽车整车制造行业利润分析 (8)3.1.2009-2014年汽车整车制造行业利润总额分析 (8)3.2.2009-2014年汽车整车制造行业主营业务利润分析 (9)4. 2009-2014年汽车整车制造行业成本分析 (11)4.1.2014年汽车整车制造行业总成本构成情况 (11)4.2.2009-2014年汽车整车制造行业成本费用分项分析 (12)4.2.1. 2009-2014年汽车整车制造行业产品销售成本分析 (12)4.2.2. 2009-2014年汽车整车制造行业产品销售成本率分析 (13)4.2.3. 2009-2014年汽车整车制造行业产品销售费用分析 (14)4.2.4. 2009-2014年汽车整车制造行业产品销售费用率分析 (15)4.2.5. 2009-2014年汽车整车制造行业管理费用分析 (16)4.2.6. 2009-2014年汽车整车制造行业管理费用率分析 (17)4.2.7. 2009-2014年汽车整车制造行业财务费用分析 (18)4.2.8. 2009-2014年汽车整车制造行业财务费用率分析 (19)4.2.9. 2009-2014年汽车整车制造行业产品销售税金及附加分析 (21)5. 2009-2014年汽车整车制造行业盈利能力分析 (23)5.1.2014年汽车整车制造行业经营业务能力分析 (23)5.2.2009-2014年汽车整车制造行业成本费用利润率分析 (24)5.3.2009-2014年汽车整车制造行业销售利润率分析 (25)5.4.2009-2014年汽车整车制造行业毛利率分析 (26)5.5.2009-2014年汽车整车制造行业资本保值增值率分析 (27)6. 2009-2014年汽车整车制造行业偿债能力分析 (29)6.1.2009-2014年汽车整车制造行业资产负债率分析 (29)6.2.2009-2014年汽车整车制造行业产权比率分析 (30)7. 2009-2014年汽车整车制造行业发展能力分析 (32)7.1.2009-2014年汽车整车制造行业销售收入增长率分析 (32)7.2.2009-2014年汽车整车制造行业销售利润增长率分析 (33)7.3.2009-2014年汽车整车制造行业总资产增长率分析 (34)7.4.2009-2014年汽车整车制造行业利润总额增长率分析 (35)8. 2009-2014年汽车整车制造行业资产质量状况分析 (37)8.1.2009-2014年汽车整车制造行业应收账款周转率分析 (37)8.2.2009-2014年汽车整车制造行业流动资产周转率分析 (38)8.3.2009-2014年汽车整车制造行业总资产周转率分析 (39)8.4.2009-2014年汽车整车制造行业产成品资金占用率分析 (40)图表目录图表1:2009-2014年汽车整车制造行业产值占GDP比重 (1)图表2:2009-2014年汽车整车制造行业企业规模 (2)图表3:2009-2014年汽车整车制造行业企业规模对比图 (2)图表4:2009-2014年汽车整车制造行业企业资产增减情况表 (4)图表5:2009-2014年汽车整车制造行业企业资产增减变化图 (4)图表6:2009-2014年汽车整车制造行业企业流动资产平均余额增减情况表 (5)图表7:2009-2014年汽车整车制造行业企业流动资产平均余额增减变化图 (5)图表8:2009-2014年汽车整车制造行业企业负债增减情况表 (6)图表9:2009-2014年汽车整车制造行业企业负债增减变化图 (7)图表10:2009-2014年汽车整车制造行业企业利润总额增减情况表 (8)图表11:2009-2014年汽车整车制造行业企业利润总额增减变化图 (8)图表12:2009-2014年汽车整车制造行业企业主营业务利润增减情况表9图表13:2009-2014年汽车整车制造行业企业主营业务利润增减变化图 (10)图表14:2014年汽车整车制造行业企业总成本构成图 (11)图表15:2014年汽车整车制造行业企业总成本变化情况表 (11)图表16:2009-2014年汽车整车制造行业企业产品销售成本增减情况表 (12)图表17:2009-2014年汽车整车制造行业企业产品销售成本增减变化图 (13)图表18:2009-2014年汽车整车制造行业产品销售成本率分析 (13)图表19:2009-2014年汽车整车制造行业产品销售成本率对比图 (14)图表20:2009-2014年汽车整车制造行业企业产品销售费用增减情况表 (14)图表21:2009-2014年汽车整车制造行业企业产品销售费用增减变化图 (15)图表22:2009-2014年汽车整车制造行业产品销售费用率分析 (15)图表23:2009-2014年汽车整车制造行业产品销售费用率对比图 (16)图表24:2009-2014年汽车整车制造行业企业管理费用增减情况表 (16)图表25:2009-2014年汽车整车制造行业企业管理费用增减变化图 (17)图表26:2009-2014年汽车整车制造行业管理费用率分析 (18)图表27:2009-2014年汽车整车制造行业管理费用率对比图 (18)图表28:2009-2014年汽车整车制造行业企业财务费用增减情况表 (19)图表29:2009-2014年汽车整车制造行业企业财务费用增减变化图 (19)图表30:2009-2014年汽车整车制造行业财务费用率分析 (20)图表31:2009-2014年汽车整车制造行业财务费用率对比图 (20)图表32:2009-2014年汽车整车制造行业企业产品销售税金及附加增减情况表 (21)图表33:2009-2014年汽车整车制造行业企业产品销售税金及附加增减变化图 (21)图表34:2009-2014年汽车整车制造行业企业产品销售收入与产品销售成本增减情况表 (23)图表35:2009-2014年汽车整车制造行业企业产品销售收入与产品销售成本增减变化图 (23)图表36:2009-2014年汽车整车制造行业成本费用利润率分析 (24)图表37:2009-2014年汽车整车制造行业成本费用利润率对比图 (25)图表38:2009-2014年汽车整车制造行业销售利润率分析 (25)图表39:2009-2014年汽车整车制造行业销售利润率对比图 (26)图表40:2009-2014年汽车整车制造行业毛利率分析 (26)图表41:2009-2014年汽车整车制造行业行业毛利率对比图 (27)图表42:2009-2014年汽车整车制造行业资本保值增值率分析 (28)图表43:2009-2014年汽车整车制造行业资本保值增值率对比图 (28)图表44:2009-2014年汽车整车制造行业资产负债率分析 (29)图表45:2009-2014年汽车整车制造行业资产负债率对比图 (29)图表46:2009-2014年汽车整车制造行业产权比率分析 (30)图表47:2009-2014年汽车整车制造行业产权比率对比图 (30)图表48:2009-2014年汽车整车制造行业销售收入增长率分析 (32)图表49:2009-2014年汽车整车制造行业销售收入增长率对比图 (32)图表50:2009-2014年汽车整车制造行业销售利润增长率分析 (33)图表51:2009-2014年汽车整车制造行业销售利润增长率对比图 (34)图表52:2009-2014年汽车整车制造行业总资产增长率分析 (34)图表53:2009-2014年汽车整车制造行业总资产增长率对比图 (35)图表54:2009-2014年汽车整车制造行业利润总额增长率分析 (35)图表55:2009-2014年汽车整车制造行业利润总额增长率对比图 (36)图表56:2009-2014年汽车整车制造行业应收账款周转率分析 (37)图表57:2009-2014年汽车整车制造行业应收账款周转率对比图 (37)图表58:2009-2014年汽车整车制造行业流动资产周转率分析 (38)图表59:2009-2014年汽车整车制造行业流动资产周转率对比图 (39)图表60:2009-2014年汽车整车制造行业总资产周转率分析 (39)图表61:2009-2014年汽车整车制造行业总资产周转率对比图 (40)图表62:2009-2014年汽车整车制造行业产成品资金占用率分析 (40)图表63:2009-2014年汽车整车制造行业产成品资金占用率对比图 (41)。

汽车制造行业分析报告

汽车制造行业分析报告**一、行业规模与增长**1. “1 个核心数据:行业总市场规模突破 3 万亿元”当前,汽车制造行业的总市场规模已突破 3 万亿元,且在过去几年中保持着稳健的增长态势。

这种增长主要得益于国内经济的持续发展、居民收入水平的提高以及城市化进程的加速。

在过去的几年里,汽车销量逐年攀升,尤其是新能源汽车市场的快速崛起,为整个行业的增长注入了新的动力。

与其他制造业相比,汽车制造业产业链长、关联度高,对经济的拉动作用明显。

2. “2 大增长引擎:技术创新与市场需求扩张”技术创新在汽车制造行业中发挥着至关重要的作用。

自动驾驶、新能源技术、智能互联等新技术的不断突破,推动了汽车产品的升级换代。

例如,新能源汽车凭借其节能环保的优势,逐渐受到消费者的青睐,市场份额不断扩大。

市场需求的扩张主要源于消费者对出行品质的追求和消费观念的转变。

随着人们生活水平的提高,对汽车的舒适性、安全性和智能化要求越来越高。

同时,共享出行等新兴商业模式的出现,也增加了对汽车的市场需求。

**二、竞争格局**1. “3 大主要竞争者:市场份额与竞争策略”在汽车制造领域,大众、丰田和通用是三大主要竞争者。

大众汽车在全球范围内拥有广泛的市场份额,其竞争优势在于丰富的产品线和强大的品牌影响力。

丰田以其出色的精益生产管理和可靠的品质,赢得了消费者的信任。

通用汽车则通过不断的技术创新和市场拓展,保持着竞争力。

在竞争策略方面,大众注重产品的多样化和本地化适应;丰田强调品质管理和成本控制;通用则积极开展新能源和智能汽车的研发。

2. “4 个竞争维度:产品、价格、渠道、服务”产品方面,汽车的性能、配置和安全性是消费者关注的重点。

一些品牌通过推出高性能、高配置的车型吸引消费者。

价格竞争较为激烈,企业通过优化成本、调整定价策略来争夺市场份额。

渠道方面,线上线下相结合的销售模式成为主流,同时拓展海外市场也是重要的发展方向。

服务方面,包括售前咨询、售后服务和维修保养等,优质的服务能够提高消费者的满意度和忠诚度。

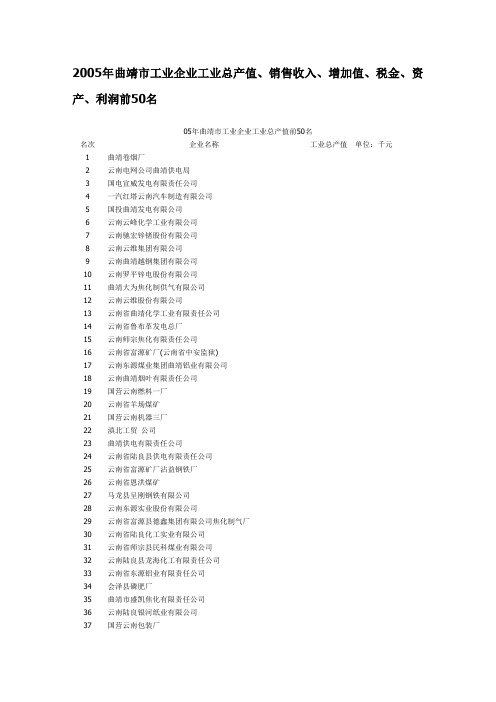

想在曲靖发展必看 云南省曲靖市工业企业工业总产值前50名

2005年曲靖市工业企业工业总产值、销售收入、增加值、税金、资产、利润前50名05年曲靖市工业企业工业总产值前50名名次企业名称工业总产值单位:千元1 曲靖卷烟厂2 云南电网公司曲靖供电局3 国电宣威发电有限责任公司4 一汽红塔云南汽车制造有限公司5 国投曲靖发电有限公司6 云南云峰化学工业有限公司7 云南驰宏锌锗股份有限公司8 云南云维集团有限公司9 云南曲靖越钢集团有限公司10 云南罗平锌电股份有限公司11 曲靖大为焦化制供气有限公司12 云南云维股份有限公司13 云南省曲靖化学工业有限责任公司14 云南省鲁布革发电总厂15 云南师宗焦化有限责任公司16 云南省富源矿厂(云南省中安监狱)17 云南东源煤业集团曲靖铝业有限公司18 云南曲靖烟叶有限责任公司19 国营云南燃料一厂20 云南省羊场煤矿21 国营云南机器三厂22 滇北工贸公司23 曲靖供电有限责任公司24 云南省陆良县供电有限责任公司25 云南省富源矿厂沾益钢铁厂26 云南省恩洪煤矿27 马龙县呈刚钢铁有限公司28 云南东源实业股份有限公司29 云南省富源县德鑫集团有限公司焦化制气厂30 云南省陆良化工实业有限公司31 云南省师宗县民科煤业有限公司32 云南陆良县龙海化工有限责任公司33 云南省东源铝业有限责任公司34 会泽县磷肥厂35 曲靖市盛凯焦化有限责任公司36 云南陆良银河纸业有限公司37 国营云南包装厂38 富源县供电有限责任公司39 云南华诚实业有限公司福利锌厂40 云南省曲靖双有钢铁有限公司41 云南省陆良丝绸厂42 罗平县供电有限责任公司43 云南省田坝煤矿44 云南省滇东磷化工公司45 曲靖天福烟叶复烤有限责任公司46 马龙县亚兴钢铁有限公司47 云南省曲靖东电实业有限责任公司48 宣威市云利冶炼厂49 云南以礼河发电厂50 马龙县龙丰钢铁有限公司。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汽车整车制造

企业排名

图表

包括指标:企业排名、企业名称、主营业务、成立年份、人员规模

中国产业洞察网

2014

第一节

图表1:云南省汽车整车制造行业企业排名

排名

企业名称

主营业务活动

开业年份

人员(人)

1

云南力帆骏马车辆有限公司

汽车

2004

3851

2

一汽红塔云南汽车制造有限公司

汽车

1997

2728

3

昆明云内动力股份有限公司(盘龙区)

汽车用柴油机制造

1999

1726

4

东风云南汽车有限公司(五华区)东风牌汽车设计制造源自199513655

东风云南汽车东川有限公司(东川区)

汽车生产

2005

35

6

开远市通驰汽贸有限公司

汽车修理

1997

28

7

云南美的产业控股有限公司

汽车零配件及相关配套产品的制造、服务

2003

24

数据来源:中国产业洞察网

如果您需要针对该行业更加全面的数据及研究报告,我们还可以为您提供:

(1)产业政策研究

(2)产业链及产业生命周期研究

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

电话:400 088 5338 /010-64896485/010-6489 6481

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。