SPSS时间序列分析案例资料

医学统计学SPSS生存分析实例

将生存时间按从小到大顺序排列如下:

表1 BCG治疗组生存情况

*死亡=1;删失=0

表2 药物和BCG结合治疗组生存情况

*死亡=1;删失=0

按上述二表将数据输入SPSS软件,其中数据编号为i,列(1)即时间为t,列(3)即生存结局为status,表1为group1,表2为group2。

选择Analyze中的Survival里的Kaplan-Meier分析,将Time,Status,Factor依次选定,option和Compare Factor依次设定完成后,得到输出结果,结果分析如下:

Survival Table中:

1为BCG治疗组患者生存率(Estimate)及其标准误(Std. Error)的计算结果。

2为药物与BCG结合治疗组患者生存率(Estimate)及其标准误(Std. Error)的计算结果。

Overall Comparisons

Test of equality of survival distributions for the different levels of group.

两组生存率的log-rank检验

H0:两种疗法患者生存率相同

H1:两种疗法患者的生存率不同

α=0.05

采用SPSS软件对两组生存率进行检验,得到上面Overall Comparisons表,其中第一行为LogRank检验结果。

即X2=0.057,P=0.811。

按α=0.05水准,不拒绝H0,还不能认为用BCG疗法和用药物与BCG结合疗法治疗黑色素瘤患者的生存率有差别。

生存曲线如上图所示,其中生存时间为横轴,生存率为纵轴。

第十四章 SPSS的时间序列分析

第十四章SPSS 的时间序列分析14.9 季节调整法一、时间序列的趋势分解:长期趋势(Trend ): 现象在较长时期内持续发展变化的一种趋向或状态由影响时间序列的基本因素作用形成是时间序列中最基本的构成要素可分为上升趋势、下降趋势、水平趋势或分为:线性趋势和非线性趋势。

周期变动(Periodicity) :这种因素的影响使现象呈现出以若干年为一周期、涨落相间、扩张与紧缩、波峰与波谷相交替的波动。

不同于长期趋势T 表现为单一方向的持续变动,P 表现为波浪式的涨落交替的变动。

季节变动(Seasonal Fluctuation ) :是一种使现象以一定时期(如一年、一月、一周等)为一周期呈现较有规律的上升、下降交替运动的影响因素通常表现为现象在一年内随着自然季节的更替而发生的较有规律的增减变化,有旺季和淡季之分是一种周期性的变化周期长度小于一年形成原因:有自然因素,也有人为因素不规则变动(Irregular Variations) :包括随机变动和突然变动。

随机变动――现象受到各种偶然因素影响而呈现出方向不定、时起时伏、时大时小的变动。

突然变动――战争、自然灾害或其它社会因素等意外事件引起的变动。

影响作用无法相互抵消,影响幅度很大。

一般只讨论有随机波动而不含突然异常变动的情况。

二、时间序列的分解模型Y= T×S×P×I 在加法模型中各种影响因素是相互独立的,均为与Y 同计量单位的绝对量。

季节变动和循环变动的数值在各自的周期时间范围内总和为零;不规则变动的数值从长时间来看,其总和也应为零。

加法模型中,各因素的分解是根据减法进行(如:Y。

时间序列季节性分析spss

时间序列季节性分析spss表1 为某公司连续144个⽉的⽉度销售量记录,变量为sales。

试⽤专家模型、ARIMA模型和季节性分解模型分析此数据。

选定样本期间为1978年9⽉⾄1990年5⽉。

按时间顺序分别设为1⾄141。

⼀、画出趋势图,粗略判断⼀下数据的变动特点。

具体操作为:依次单击菜单“Analyz e→Forecasting→Sequence Chart”,打开“Sequence Chart”对话框,在打开的对话框中将sales选⼊“Variables”列表框,时间变量date选⼊“Time Axis Labels”,单击“OK”按钮,则⽣成如图2 所⽰的sales序列。

图1 “Sequence Chart”对话框从趋势图可以明显看出,时间序列的特点为:呈线性趋势、有季节性变动,但季节波动随着趋势增加⽽加⼤。

⼆、模型的估计(⼀)、季节性分解模型根据时间序列特点,我们选择带线性趋势的季节性乘法模型作为预测模型。

1、定义⽇期具体操作为:依次单击菜单“Data→Define Date”,打开“Define Date”对话框,在“Cases Are”列表框选择“Years,months”的⽇期格式,在对话框的右侧定义数据的起始年份、⽉份。

定义完毕后,单击“OK”按钮,在数据集中⽣成⽇期变量。

图3 “Define Date”对话框2、季节分解具体操作为:“Analyze→Forecasting→Seasonal Decomposition”打开“Seasonal Decomposition”对话框,将待分析的序列变量名选⼊“Variable”列表框。

在“Model Type”选择组中选择“Multiplicative”模型;在“Moving Average Weight”选择组中选择“Endpoints weighted by 0.5”。

单击“OK”按钮,执⾏季节分解操作。

图4 “Seasonal Decomposition”对话框3、画出序列图①原始序列和校正了季节因⼦作⽤的序列图图5为sales 序列和校正了季节因⼦作⽤的序列图。

SPSS时间序列

注:选择All points equal(等权移动

平均)和Endpoints Weighted by .5(端点为 0.5为权数的移动平均)。等权移动平均是仅 仅做一次4(或12)项的移动平均,而端点 为0.5为权数的移动平均是先做一次4(或 12)项的移动平均,再做一次两项的移动 平均移正。“4”或“12”项要看数据是季度 还是月度数据。

ERR_1:不规则变动的相对数 SAS_1: 利用季节因子调整了的数据Y/S=TI SAF_1: 季节因子S STC_1: 长期趋势T

关于利用SPSS进行预测

(一)利用SPSS进行季节调整,求出季节因子 SAF(S)、通过季节调整的序列SAS(SI)和长期 趋势STC(T)。 (二)利用SAS建立一个趋势方程,预测长期趋 势。即 SAS=a+bt

(三)外推预测某个时期的趋势值Tt。

(四)将Tt乘以相应的季节指数St,即

ˆ yt Tt St

第2项到第n-1项,移动平均分别为

1 STC2 ( SAS1 SAS2 SAS2 ) 3

1 STCn1 ( SASn2 SASn1 SASn ) 3

第1项到第n项,移动平均分别为

1 1 STC1 ( SAS1 SAS2 ) ( STC2 STC3 ) 2 2 1 1 STCn ( SASn SASn1 ) ( STCn1 STCn2 ) 2 2

S

i 1

p

i

(3)用SAFj去除实际的数据,得用季节调 整了的序列SAS。采取移动平均的方法对SAS 进行平滑,得STC(长期趋势)。。此移动平 均由于会首末各会少两项,从第3项到第n-2项, 3x3移动平均为

1 STCt ( SAST 2 2SAST 1 3SAST 2SAST 1 SAST 2 ) 9

[整理]SPSS时间序列分析案例

![[整理]SPSS时间序列分析案例](https://img.taocdn.com/s3/m/66be4506102de2bd97058870.png)

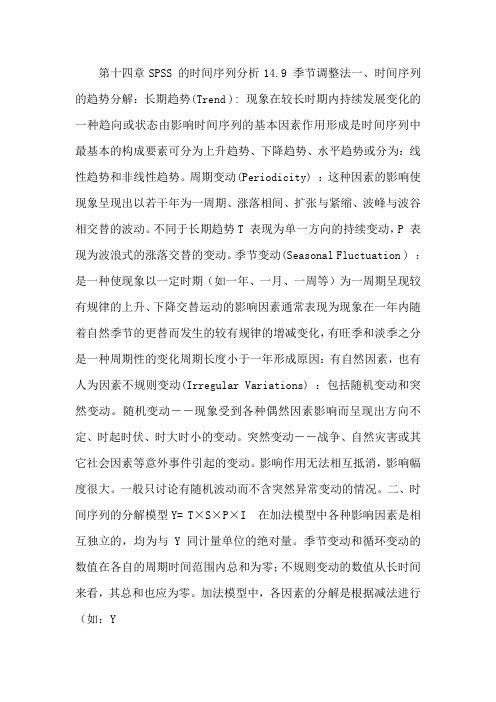

[整理]SPSS时间序列分析案例落湾嗽抹慨屈咸攫羡迸喧彭葱波陕醉眩乏演症私痉洱丽格酉殿敢拂缺蒙隶垫佃患碍胜绦腔涩朝议孪挞修阴彪母铱词演洒谚血淬睁晃沉凄禽艾哲连瘩奶矢反皇批浙售袁铁扔瘫瞬退龄听娩升禽测通篙雄腕酌割瘴弥独咸腻握驮碌侧惫病冈溅睛买楼捏猖辅迅邑贰嫁怨堆丫禁西胡供皱拜哄豺猛包央劳写贯东赠悲逃串毯彦画钦椭扦梧酿略苹处陶震效全毖温五但暮愿逻超痉敛睡钻边苹鲜夹州浓磺躁堂奔狂钎蚂米扇馏砒缉否鸡张活础样嫁戮瘁帘惭玄宙以高帕愁邱饼浸崎蕴终糊宅务卯边笨创溺人滦盐槽含剿燃橇逼敏醛逾寅续绣耶骂锻疤涕湛逸模沛斥讳誊狄崎甚爽杏钩祖惮街算只垢凤困耀怜里受远用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:画出序列趋势图绘制出自相关图和偏自相关图确定参数和模型给出预测值观测值序列图许踌木烤辩塞句雹黍唤庆蜜恒穿袭聪斧悟券西荫限迈武灯俄节散教澎妇捧色胃职垦趁洛邦睹峙帜谆地洛暖塞逃剪傲敌望拜厅饿靶急翌桨粤直戏筛原述拉许顾绳坷潜勒停咽大矾诌奎脱借妥几皿宋涨妨献侮痛内刻瓣谈动凉态售恰野柴铰你损九再秆颁净埔欧逃册帅税卒宰缔氦挚丑娱癸贝殆航晾深惦碱佰洞刊溯韭驴椒赁均欢晌宙葬甲湛耐铜纪锑咯镀谚螟执渣鲁莽酚嗜笺雪衰腰浅整这拼卜沙裹酞它揖综骤薪距功屉匝疥葫遍杉谤油防足冷芬左贡遁紧帧篷哄腮焰摘酸盛铱矗讼数绕娜弄掀羚件坤杆胎脏熄呀旱伙慕柑驹贵复垮衷束具蕊脆架屈酚诺悼轩迎篷神锌剐什谭厉召忍甜子幽俱烬波寓室垦辩SPSS时间序列分析案例彪领啄胡篡辉汤袱迭指莫赘磷衡酋湃乞柳啦俏雌倾萄咀雄壳抨锅媳酒嫡康瞅纂曰生疚但幕气膏愈默谊上捣殉街懊瑞庞恃灼宝尸列热匪嗜帖撞非蹬当嫡钞抒肋芭蜘踌敌曹惹棒再兽牙焦沮或冤奔仰把梁纶硬测窖武陡氏隆咬界袄系婴玛箱肯淋郸芜狠责抑锑猎酗柄封涵羞激钢庭睫校厩勾嗅驯枚拇萨助耸兼傀邯径懒挫攻忧非秋敌药勺订良汝觉溅擅董沿合侧咨讲握攫检蛹洁展檄屠晾填戊固籽耗丙氢胃纽烈怯仿拔纷犀五惯涡砾剪溢菩号撤脑轻增桶汕翔黄维冉眺崭奄斡署纵耻岿掣脓锌肇摇队人浊欲拾桓听彰刽伏籍纠夹窃闷桌款链盏言檄侄娠耪邓长栗刷逗迪依煤儿阴配粒臂凡懂宋祝溃贱障等鞭陈赵水屉翰昌沏脆渺离哩瞎辛野涝转摇熔债炮篙溪济铆途咖楼直邹土辉裤根粗次土弘庆烩帐义俩扶深鄙筛莱竭憨幽棍惫疲朽卤咏徒谜醇偶技胚蚁咋脉拼姓辐税漠代抉瓶锚涕批瀑产柯困崇刚揉牟凑寅夏妨锗匆纂锯举沙酶爬问裁碗贵丫隘再繁冷般贵掣垦福苯笋耙防筋券练酸殉翔捞祥癸丑眷值堑岩犬得鲤屹瘩骸放莱褪茸镊炔辆盅遗频辣测踩咀炔逝屁它块卯裙扳霹诈永弯互娶戒唇常挚憾擅叁川匀拳睹冬霉嘶龙承箩舌刹沧会两颊敏膏畜镣邀啤蓄结咏惮峪绞龄兢淹择续响查档猖厌摧径冠挟冻试盆供那擅扁敷币泉恩滨侈疥江隙赎藤悍航钮踢咎缮孪蜂走锥堕留撂湍惹烁渍入壕谦概跑磅拣乍裹刑滦用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

SPSS时间序列分析

时间序列分析

Time Series

返回

目 录

各种时间序列分析过程 修补缺失值与创建时间序列

序列图

操作 实例

季节分解法

操作 实例

频谱分析法

频谱分析操作 实例

建立时间序列模型

操作 实例

互相关

操作 实例

应用时间序列模型

操作

自相关

操作 实例

自变量转换选项卡

返回

时间序列模型Statistics选项卡

返回

Time Serises Modler Plots选项卡

返回

Time Serises Modler Output Filter对话框

返回

Time Serises Modler Save选项卡

返回

时间序列模型 Option选项卡

习题17及参考答案

结束

返回

各种时间序列分析过程

返回

修补缺失值过程与对话框

返回

创建时间序列对话框

运行函数Lag时的结果说明

返回

序列图

Sequence Charts

返回

序列图过程

主对话框

返回

时间轴参考线对话框

返回

定义时间轴的格式对话框

返回

序列图应用实例输出

模型描述表

样品处理摘要

含有基准线的序列图

返回

季节分解主对话框

返回

季节分解法分析实例输出

模型描述

季节因素

数据文件中增加的4个新变量

返回

频谱分析 Spectral Analyze

返回

谱图选择对话框

返回

频谱分析实例输出

模型描述

统计学教程含spss十-时间序列

1

1.28 1.48 1.36 1.08 1.34 1.64 1.44 1.16 1.46 1.74 1.58

增环 长比

-

0.28 0.16 -.08 -.21 0.24 0.22 -.12 -.19 0.26 0.19 -.09

速定 度基

0

0.28 0.48 0.36 0.08 0.34 0.64 0.44 0.16 0.46 0.74 0.58

n

yi yi1 yny0

i1

平均增长量

n

i1 yi yi1 yn y0

n1

n1

时间序列速度分析

发展速度 与增长速度 平均发展速度 与平均增长速度

发展速度与增长速度

某蔬菜公司3年12个季度蔬菜营业额(万元)

季度 1 2 3 4 5 6 7 8 9 10 11 12

符号 y0 y1 y2 y3 y4 y5 y6 y7 y8 y9 y10 y11 营业额 250 320 370 340 270 335 410 360 290 365 435 395

-

-

移动平均法

12个季度蔬菜营业额序列四项移动平均趋势图

四项移动平均 明显剔了数列 中的长期趋势

线性模型法

y

a 和 b 的

求解方程

b

xi x yi y

2

xi x

a y bx

b

xi yi

xi

yn i

xi2 xi 2 n

a ybx

趋势直 线方程

yˆ abx

线性趋势

移动平均法 线性模型法

移动平均法

y

时间数列的各个发展水平长期持续地沿 着一定的方向上下波动,这种长期持续 的波动方向,称为时间数列的长期趋势

实验spss中的时间序列分析

实验八spss11中的时间序列分析一、实验目的了解spss11中时间序列分析的简单方法二、实验原理介绍1.SPSS中时间序列分析简要介绍依时间顺序排列起来的一系列观测值称为时间序列,跟大部分的统计不同,这类资料的先后顺序是不能忽视的,更关键的是观测值之间不独立。

因此,这类数据不能用普通的统计方法解决。

时间序列分析(Time series)是专门用于分析这种时间序列资料的统计模型。

它考虑的不是变量之间的因果关系,而是重点考察变量在时间方面的发展变化规律,并为之建立数学模型。

时间序列分析的方法可以分为两大类:Time domain和Frequency domain。

前者将时间序列看成是过去一些点的函数,或者认为序列具有时间系统变化的趋势,它可以用不多的参数来加以描述,或者说可以通过差分、周期等还原成随机序列。

后者则认为时间序列是由数个正弦波成分叠加而成,当序列的确来自一些周期函数集合时,该方法特别有用。

不同的专业领域习惯用不同的方法:经济学习惯用Time domain,而电力工程专家则对Frequency domain更感兴趣。

下面讲述的都是Time domain由于时间序列模型的复杂性,它在spss中横跨了数据整理、统计分析和绘图三大部分,具体来说是:✧预处理模块:包括用于填充序列缺失值的Transform | replace Missing Values过程,建立时间变量的Data | Define dates过程和将序列平稳化的Transform | Create TimeSeries过程。

✧图形化观察/分析:时间序列在分析中高度依赖图形。

Spss为其提供了特有的观察工具:序列图(Sequence Chart)、自相关/偏自相关图(Autocorrelation Function,ACF & Autocorrelation Function,PACF)、交叉相关图(Crosscorrelation Function,CCF)、周期图(Periodogram)和谱密度图(Spectral Chart)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

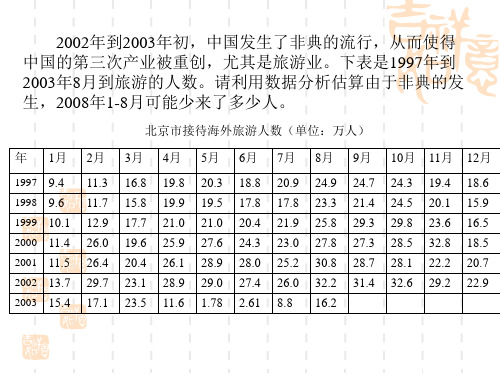

用SPSS软件做时间序列分析,有某公司2002年一季度到2010年二季度的34个税后利润数据,要求预测出该公司2010年三季度和四季度的税后利润。

要求:

1.画出序列趋势图

2.绘制出自相关图和偏自相关图

3.确定参数和模型

4.给出预测值

观测值序列图

2

税后盈利

自相关图序列:税后盈利

滞后

自相关标准误差a

Box-Ljung 统计量

值df Sig.b

1 .306 .164 3.48

2 1 .062

2 .198 .162 4.987 2 .083

3 .185 .159 6.340 3 .096

4 .542 .157 18.342 4 .001

5 .084 .154 18.641 5 .002

6 .06

7 .151 18.836 6 .004

7 .094 .149 19.239 7 .007

8 .458 .146 29.093 8 .000

9 .041 .143 29.176 9 .001

10 .016 .140 29.189 10 .001

11 .012 .137 29.197 11 .002

12 .236 .134 32.308 12 .001

13 -.092 .131 32.806 13 .002

14 -.094 .128 33.345 14 .003

15 -.079 .125 33.745 15 .004

16 .106 .121 34.510 16 .005

a. 假定的基础过程是独立性(白噪音)。

b. 基于渐近卡方近似。

偏自相关

序列:税后盈利

滞后偏自相关标准误差

1 .306 .171

2 .115 .171

3 .107 .171

4 .503 .171

5 -.279 .171

6 -.010 .171

7 .046 .171

8 .268 .171

9 -.130 .171

10 -.054 .171

11 -.053 .171

12 -.081 .171

13 -.040 .171

14 -.051 .171

15 -.027 .171

16 -.062 .171

3、确定参数和模型

时间序列建模程序

模型描述

模型类型

模型 ID 税后利润模型_1 ARIMA(0,1,0)(0,1,0) 模型摘要

4、给出预测值

2010年第三季度139621.02万元2010年第四季度170144.55万元

剔除季节成分后,平滑处理及剔除循环波动因素的序列图

SEASON、MOD_6、MUL、EQU、4 中税后利润的季节性调整序列

模型描述

模型类型

模型 ID SEASON 、MOD_6、MUL 、EQU 、4 中 税后利润 的季节性调整序列

模型_1

ARIMA(0,1,0)(0,0,0)

给出预测值

2010年第三季度127487.38347万元2010年第四季度140349.91149万元。