个人理财09

如何合理配置自己的理财资金

如何合理配置自己的理财资金合理配置理财资金,可以帮助我们实现财务自由,提高资产收益,减少财务风险。

但是,很多人并不清楚如何进行理财资金的合理配置。

下面,我将从以下几个方面探讨如何合理配置自己的理财资金。

一、了解自己的财务目标和风险承受能力理财资金的合理配置需要以个人的财务目标和风险承受能力为基础。

首先,我们需要明确自己的财务目标,例如用于养老、购房、子女教育等方面。

其次,我们需要评估自己的风险承受能力,根据自己的年龄、收入、家庭情况、职业稳定性等因素来决定自己的风险偏好程度。

根据自己的财务目标和风险承受能力,我们可以合理地配置自己的理财资金。

例如,如果我们的财务目标是用于子女教育,而我们的风险承受能力比较低,那么我们可以选择投资低风险的基金、债券等稳健理财产品。

如果我们的财务目标是投资房产,而我们的风险承受能力比较高,那么我们可以选择投资股票、基金等高风险高收益的理财产品。

二、多元化投资,降低风险多元化投资是合理配置理财资金的重要策略之一。

多元化投资可以有效降低投资组合的整体风险。

如果我们只把资金全部投资在某一种理财产品中,一旦该产品出现风险,我们的资产就会受到较大影响。

而如果我们把资金投资在多种理财产品中,那么即使其中一种产品出现问题,其他产品的收益也可以起到抵消的作用。

多元化投资包括不同种类的理财产品、不同行业的股票、不同地区的房产等。

当然,多元化投资也需要根据自己的风险偏好程度进行调整。

如果我们的风险承受能力比较低,那么我们可以选择投资稳健的理财产品,并保持适当的资产配置比例。

如果我们的风险承受能力比较高,那么我们可以适当增加高风险高收益的理财产品的比例,并进行跟踪和分散投资。

三、定期调整资产配置比例资产配置比例是理财资金合理配置的核心之一。

资产配置比例指的是各种理财产品在资产中的比例分配。

不同种类的理财产品在不同时间的表现也存在差异。

因此,我们需要定期调整资产配置比例,以适应市场变化和个人的财务目标。

个人理财计划书投资方案8篇

个人理财计划书投资方案8篇投资者据此做出的任何投资决策与本公司和无关。

个人理财计划书投资方案(精选篇3)姓名:__年龄:__家庭状况:已婚,有子女两个家庭收入:先生 6000元/月太太 5000元/月其他分红、奖金20000元/年合计:152000元/年家庭支出:子女教育费:大学,学费,6000元高中,学费,1000元合计:18200元/年家庭成员医疗费:4000元/年(包括;平常看病、例行的各项体检等。

)家庭成员生活费:子女生活费,大学生 800元/月高中生 200元/月(在家吃住) 其他成员,3000元/月(包括平日的各项应酬)合计:45600元/年交通费:高中生 50元/月大学生 1000元/年其他成员 300元/月合计:5000元/年赡养双方父母费用:平均每月给双方父母各1000元合计:24000元/年其他各项费用:如,家庭旅游、保险费用、住房费用等等合计:30000元/年以上都为家庭每年所必需交纳的一些基本费用。

总计;122800元/年家庭资产:现有20万元的存款,有车、房等。

家庭负债:无房贷、车贷等,有社会基本险。

理财建议:因为家中现有子女两人在读书、而且还有赡养双方父母的职责。

在双方父母有生之年。

有的健康保险基础上保证终身保险合同效力,并分别追加3份,交费期20年。

这样,夫妇俩合计年交费不会超过1万元。

与此同时,夫妇俩各购买5000元保险金额的附加疾病住院医疗保险,合计年交费372元;四、意外保险:每年购买1份国寿金卡,年支出280元;由于在企业工作。

所以每年少不了要到外面出差。

每年花280元购买一份国寿金卡,则获得了37.9万元的意外保障,其中,乘飞机、火车、轮船的意外伤害保障30万元,其他人身意外保障7万元,意外伤害住院医疗保障9000元。

五、子女教育投资:在家庭投资中,子女教育投资是中年家庭中最为紧迫、最为现实、最为不可或缺的投资。

同时,子女教育投资也是回报率最高、持续时间最长的亲情式、温馨式的投资。

个人理财规划建议

个人理财规划建议1. 财务目标设定在制定个人理财规划时,首先需要明确财务目标。

这些目标可以是短期的、中期的或长期的。

例如,短期目标可以是积累紧急基金,中期目标可以是购买房产,长期目标可以是退休规划。

明确财务目标有助于制定合理的理财计划。

2. 资产配置资产配置是个人理财规划的核心环节。

根据个人的风险承受能力和投资偏好,合理分配资产比例。

通常可以将资产分为四个主要类别:股票、债券、现金和房地产。

股票和债券通常被视为投资组合的主要组成部分,而现金和房地产则可以作为保守投资或对冲工具。

3. 风险管理风险管理是个人理财规划的重要组成部分。

风险管理包括评估和管理个人面临的不同风险,如失业风险、疾病风险和市场风险。

为了应对这些风险,可以采取购买保险、分散投资等策略。

4. 投资策略投资策略是实现财务目标的关键。

根据个人的风险承受能力和投资目标,选择合适的投资方式和工具。

常见的投资方式包括股票投资、债券投资、基金投资和房地产投资。

在选择投资方式时,需要考虑投资期限、预期回报率和投资风险等因素。

5. 节省和储蓄节省和储蓄是个人理财规划的基础。

通过制定预算、控制开支和增加收入等方式,实现节省和储蓄的目标。

节省和储蓄有助于积累资金,为实现财务目标提供支持。

6. 定期评估和调整个人理财规划不是一次性的任务,而是需要定期评估和调整的过程。

随着财务状况、市场环境和目标的变化,需要相应地调整理财计划。

定期评估和调整有助于确保理财计划的可持续性和有效性。

以上是一份专业的个人理财规划建议,希望能对您有所帮助。

请记住,个人理财规划是一项持续的过程,需要根据个人情况做出适当的调整。

如果您有任何疑问或需要进一步的帮助,请随时咨询。

《个人理财》项目一习题(附答案)

《个人理财》项目一习题(附答案)一、单选题1.个人理财的主体指()。

A.企业B.国家C.个人、家庭D.以上所有2.个人理财中,收入可概括分为哪两类?()。

A.现金收入与非现金收入 B工作收入与理财收入C正职收入与兼差收入 D薪资收入与红利收入3.下列何者并非理财规划的目的?()。

A提高生活水平 B平衡一生的收支差距C回馈社会 D满足个人的基本生活需求4.以下说法错误的是()A个人理财以家庭理财为前提 B 个人理财与家庭演变过程紧密联系C个人理财与家庭理财没有直接关系 D个人与家庭理财可以分离5.下列那个最重要()A 赚钱B 生钱C 省钱 D花钱6. ()不能视为现金或现金等价物。

A、3年期定期存款B、货币市场基金C、一幅名画D、活期存款7. 流动性比率是()。

A.流动性资产与总资产之比 B.流动性资产与每月支出之比C. 流动性资产与投资资产之比D. 流动性资产与净资产之比8. 通常情况下,流动性比率应保持在()左右。

A.2 B.3 C.4 D.59.何小姐有存款2万元,股票5万元,基金2万元,自住房屋价值40万元,贷款10万元,若月固定支出为5000元,则:可变现资产保障月数为()。

A.4 B.18 C.78 D.9810.以上题为例,净资产保障月数为()。

A.4 B.18 C.78 D.9811.下列有关家庭资产负债表的说法中正确的是()。

A.资产负债表可以显示一段时间的家庭收支状况。

B.资产负债表可以显示一个时点的现金流量状况。

C.资产负债表可以显示一个时点的家庭资产与负债状况。

D.资产负债表可以显示一段时间的家庭资产与负债状况。

12. 客户现金流量表反映的是客户个人()的收入和支出情况。

A.某一时点B.上一年末C.某一时期D.上一年度13.张先生申请了某银行信用卡,按发卡行规定,每月1日为账单日,25日为还款日。

如果张先生在2008年3月2日消费3000元,则它可以享受的免息还款期为()天。

寻找2009年个人理财的方向

者需 关 注银 行 理财 产 品 的变化 。如

果说 20 0 7年 是 中国 “ 银行理 财 ”的 元年 ,2 0 0 8年则是 “ 理财风 险管理 ”

的 元 年 。 由 于市 场 发 生 急剧 变 化 ,

在 20 0 7年最 受投 资者追捧 的 “ 打新 股 ”理 财 产 品在 2 0 0 8年 风光 不 再 , 收 益严 重 下滑 。而一 些挂 钩 股票 或 基 金 的理 财产 品甚至 出现零 收 益 和

息) ,而银 行理 财产 品往往 不能提前

豪华舰队却在 9 年金融风暴中触礁 7

沉 没 。因此 ,财 富之路 没 有 密芨 可

言 ,没有捷径可行 。

支取 。 目前 ,银 行 发行 理财 产 品 时 也常 常有 内部 的风 险评 级供 投 资者 参考 ,选 择 一些 风 险评 级 较低 的 理

二 是银 行存 款 可 以 随时 支取 ( 期 定

建 设 、消费 、科 技 相关 的产业 有 望

获得 巨大 收益 ,随时 可 能酝 酿较 强 的 反弹 行情 。然 而 ,整个 国际 经济 大形 势 不妙 ,2 0 0 9年难 以形成 真 正

的牛 市 。

存 款 提 前 支 取 按 活 期 存 款 利 率 计

产 品 看作 银 行定 期 存款 。银 行 存款

与银 行理 财 产 品主 要有 如 下两 个 区

行 积极 的财政 政 策 和货 币政 策 ,力 图挽 狂 澜 于危 机 之前 。从 目前 的效 果 来看 还 算不 上 十 分 明显 ,但 假 以

时 日却 可 进发 出强 大 的力 量 。在 这 样 的宏 观背 景下 ,一些 与 基础 设 施

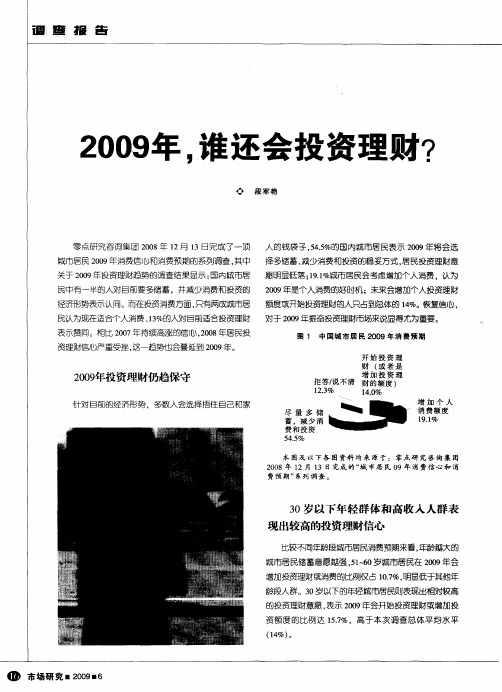

2009年,谁还会投资理财?

3 O岁以下年 轻群 体 和高 收 人人 群表

现 出较高 的投资理财信心

比较不同年龄段城市居民消费预期来看 , 年龄越大的 城市居 民储蓄意愿越 强 .16 岁 城市 居民在 20 年会 5—0 09 增加投资理财 或消费的比例仅占 1. 明显低于其他年 0 %, 7

龄段人群。3 O岁以下的年轻 城市居 民则表现 出相对较高

民认 为现在适合个人消费 、3 1%的人对 目前适合投资理财 对于 2 0 年 振奋投资理财市场来说显得尤为重要 。 09

表示赞同。相 比 20 年 持续高涨 的信心 , 0 年居民投 07 2 8 0

资理财信心严重受挫 , 这一趋势也会蔓延到 20 0 9年。

图 1 中 国城 市 居 民 2 0 0 9年消 费预 期 开 始 投 资 理 财 ( 者 是 或

41 O岁 5

51 6 - 0岁

分收入 来看 。 0 年呈现 出收入与 投资理财 意愿 成 资理财 , 2 9 0 明显高于 1%的总体平均水 平 , 入较 高群体的 4 收

正 比的态势 ,家庭月收入 6 0 00元以上的城市居 民中 , 有 抗风险 能力也更强 ,未来 投资理财市场可 更多 关注高收 超过 2 %的人在 20 0 0 9年会 增加 投资理财额 度或 开始 投 入阶层 。

业保险 、 基金 、 房地产 、 国债为主。面对 2 0 , 0 9年 在金融危 例相对较低 ( 高仅为 58 , 中 , 最 . %)其 股票虽然居于减持首 机影响不断扩大 及股市低位震荡的状况 下 ,继续保持原 位 , 但由于其未来可能的相对高收益 , 以也位列居 民拟 所 有理财产品 , 并保持总 量不 变成为理财市场主流声音 , 其

西安

大 连

个人理财计划范文

个人理财计划范文理财是一段快乐的人生享受,也是一种积极的处世态度,更是一个良好的生活习惯。

那么理财计划怎么制定?下面是小编收集整理的个人理财计划范文,欢迎阅读。

个人理财计划范文篇一理财寄语:以最优成本,过最优生活!理财是理性与感性的结合产物。

本案例的主人公是一名当今大学生,人生还犹如一张白纸,为了让他的人生更加美丽,在别人都没想到时,您想的早一点;在别人都想到时,您想得好一点。

而理财就是您生活中的这一小点,早用,常用,巧用这一小点,一定能使您的生活更加自由,自在,自主。

一、基本情况进入大学,离开了父母,意味着我某种意义上的独立生活的开始,有了固定的生活费,手中的钱多了起来,开始了自己支配金钱的新生活。

有数据指出,在大学形成的消费习惯,对以后的工作。

人生有50%的影响。

因此,在大学时代,养成良好的消费理财习惯,变得至关重要。

二、目前财务状况我目前一个月的生活费是1200元,全都是由家里供给的。

如何合理地分配这笔钱,直接影响到我一个月甚至一学期的生活状况,也将成为衡量我理财能力的直接表现。

三、理财目标我希望在我的规划下,有限的生活费既能满足正常的生活需要,是我的生活多姿多彩,同时也能有部分节约,争取在一年以后攒取1000-1500元作为自己的理财经费,同时可以以各种方式(如打工、做小生意)争取更多的经费。

四.理财规划1.总体规划月收入:1200元(来自家里)+若干元(来自兼职)。

月支出:小于等于1200元。

2、具体规划(1)记录:准备一个精致的小本子,以流水账的形式记录每天的各项支出,小至一瓶水都要记录在案;另外,利用E_CEL表格记录以上所有支出,并每天结算支出总和。

(2)分析并制定消费计划:每月了解学校周边物价,包括饭菜价格,日用品价格等,根据粗略计算,确定当月消费总额计划,每天根据E_CEL表格计算数据计算支出数量是否超标,以便随时对月支出计划进行改善。

(3)支出基本要求:争取每一份支出都有相应的回报,每天保证一定数额的饭费,保证合理营养搭配;适当拨出资金用于社交场合,比如与朋友会餐;规划出一部分资金用于购买学习资料,这部分应该占用相当大的比重;另外需要设置一定数量资金用作购买日常用品;如有必要,抽出一部分资金用于恋爱;安排一小部分资金用于娱乐消费,比如寝室电脑的网费,电话费以及外出游玩儿车费;此前三项费用可根据彼此缓急关系适当增减,但所占比重必须远高于后两项。

个人投资理财计划

个人理财计划(一)大二, 21 岁,家庭条件中等水平。

所有费用靠父母提供,现无打工或者兼职,每月父母提供生活费 XXX 元。

每月基本生活费XXX 元,通讯费 XXX 元,其他费用 XXX 元,每月大概平均剩余 XXX 元。

虽有银行账户但少有存款且为活期。

因为现在正在大学学习期间,是人生学习的黄金时期,我将尽可能多学习一些知识,进行自我职业,考一些资格证,或者是自己感兴趣的技能对自己进行投资,以期在以后的事业中得到长期的回报,因为现阶段学业任务重,课程多,现没有兼职的打算。

但是要竭力利用手中的有限资源,加强自己的投资理财观念,为毕业找工作做打算。

1、银行存款。

对普通百姓来讲,存款是最基本的投资理财方式。

与其它投资方式比较,存款的好处在于:存款品种多样、具有灵便性、具有增值的稳定性、安全性。

在确定进行储蓄存款后,投资者面临着存款期限结构的选择。

投资者选择的主要是活期还是定期,在定期存款中,是只存一年还是更长的时间,这主要看将来的收人和支出状况,以及对未来其它更好投资机会的预期和把握。

2、股票投资。

在所有的投资工具中,股票(普通股)可以说是回报率最高的投资工具之一,特殊是从长期投资的角度看,没有一种公开上市的投资工具比普通股提供更高的报酬。

股票是股分有限公司为筹集自有资本而发给股东的入股凭证,是代表股分资本所有权的证书和股东借以取得股息和红利的一种有价,股票己成为个人投资的重要目标。

3、投资基金。

不少人想投资股市,提供最新和免费模板参考但是不懂得如何选择适合自己的股票,最理想的方法是委托专家代做投资选择,这种投资方式便是基金。

投资基金是指通过信托、契约或者公司的形式,通过发行基金证券,将众多的、不确定的社会闲散资金募集起来,形成一定规模的信托资产,交由专门机构的专业人员按照资产组合原则进行分散投资,取得收益后按出资比例分享的一种投资工具。

与其它投资工具相比,投资基金的优势是专家管理、规模优势、分散风险、收益可观。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

How to do retirement planning?

1.Set your retirement goal. 2. Establish the size of the nest egg. 3. Formulate an investment program.

The three biggest pitfalls to sound retirement planning

4. annuities

(1) Classification of annuities Single premium or installments Deposition of proceeds Immediate vs. deferred annuity Fixed vs. variable annity (2) Sources and costs of annuities (3) The investment and income properties of annuities (4) How good is the insurance company?

Chapter 9 Retirement and Estate planning

Learning goals: LG1: Recognize the importance of retirement planning and identify the three biggest pitfalls to good planning LG2: Establish your income needs in retirement, and estimate your retirement income. LG3: Understand different types of basic and supplement employee – sponsored pension plans and self – directed retirement plans LG4: Choose the right type of annuity for your retirement plan. LG5: Understand the role of estate planning in personal financial planning and the seven steps involved in the process. LG6: Determine whether a gift will be taxable and use effective estate – planning techniques to minimize taxes.

LOGO

退休生活设计

工作生涯设计

通货膨胀率

退休年龄

薪资成长率

退休生活总需求

退休时可领退休金

需自筹的退休金

投资报酬率

已累积之净值

每年可储蓄额

Estimating income needs

1. determining future retirement needs

Role of retirement planning in personal financial planning

It is forward looking, has an impact on both your current and future standard of living, and if successful, can be highly rewarding and make a significant contribution to your net worth.

3. Self-directed retirement programs (1) Keogh and sep plans: an account to which selfemployed persons may make payments, up to the lesser of $40000or 25% of earned income per year, that may be taken as deduction from taxable income, the earnings on such accounts also accrue on a tax-deferred basis. (2) Individual retirement arrangements (IRAs) 1> traditional(deductible) IRA 2> nondeductible(after-tax) IRA (3) self-directed accounts

1. They start too late. 2. They put away too little 3.They invest too conservatively. Compounding the errors: compounding essentially magnifies the impact of these mistakes.

3.207 3.207

32070 51312 32070 0

国外旅游支出 12000 医疗保健费用 5000 保险费 其他支出 生活总支出 5000 5000 103000

2.653 2.739

13265 164353

退休期间总需求分析 假定投资报酬率与生活费用成长率相互抵消:总额=第一年费用*退休后余寿 如果以存本取息方式满足生活需求,退休需准备的钱: 退休后第一年费用/定期存单利率 考虑投资报酬率与退休后费用成长率:

Evaluating employer-sponsored pension plans

(1)Eligibility requirements: (2)Defined benefits or contributions (3)Vesting procedures (4)Contributory or noncontributory (5)Retirement age (6)Voluntary supplement programs

1 ( E 1 c 1 r r c )

n

E:退休后第一年支出 c:退休费用成长率 r:投资报酬率 n:退休后余寿

Sources of retirement income

1. Social security (1) Who is covered? (2) When are you eligible for benefits? (3) Social security payroll taxes (4) Social security retirement benefits: 1> old age benefits 2> survivor’s benefits (5) How much are monthly social security benefits? (6) Tax on benefits (7) Social security and retirement planning

0

0 000

3%

0% 4%

1.806

1 2.191

0

0 6573

交通费

子女教育支出

6000

12000(按

5000

0

4%

6%

2.191

3.207

10955

0

一般休闲娱乐 6000 LOGO

10000 16000 10000 0 5000 60000

6% 6% 6% 0% 5% 5.1%

2. Pension plans and retirement programs (1) employer-sponsored programs: basic plans 1> participation requirements 2>what’s your contribution? 3> vested interest: a right to the benefits 4> retirement age 5> defined contributions or defined benefits 6> cash balance plans 7> qualified pension plans (2) employer-sponsored programs: supplemental plans 1> profit-sharing plans 2>thrift and saving plan 3> salary reduction plans

2. Estimating retirement income: inflation factor

3. Funding the shortfall

Financial planning software, such as Quicken

LOGO

case

赵先生现年40岁,预计20年后60岁时退休,目前家庭共同生活人数5 人,退休后生活人数2人。赵先生目前家庭年支出103000元,表1为赵

先生退休后第一年各种支出估算表,

支出项目 饮食支出 衣着美容支出 目前年支出 12000 5000 退休后年支 出 8000 3000 费用上涨率 3% 1% 复利终值系 数 n=20 1.806 1.22 退休后第一 年支出 14448 3660

房租支出

房贷本息支出 水电气费、电 话费

0

30000 5000