辅助材料余额明细表

研发支出辅助帐汇总表

附件5“研发支出”辅助账汇总表(样式)填报说明:4260001.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:《自主研发“研发支出”辅助账》“研发形式”填写为自主研发,《委托研发“研发支出”辅助账》“研发形式”填写为委托研发,《合作研发“研发支出”辅助账》“研发形式”填写为合作研发,《集中研发“研发支出”辅助账》“研发形式”填写为集中研发;5.委托方与受托方是否存在关联关系选项:研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)×80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时={[序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.1]×80%}/序号一至六的合计×100%;(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=[(序号7-序号7.1)×80%]/序号7×100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=[序号8+最小值(其他相关费用序号6合计,序号8.1)]/序号一至六的合计×100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集《研发项目可加计扣除研究开发费用情况归集表》序号10.1“其中:准予加计扣除的摊销额”;11.第1行“期初余额”:应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:结转管理费用”:当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:结转无形资产”:当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

加计抵减辅助账表格

加计抵减辅助账表格

加计抵减辅助账表格是一种用于记录企业增值税加计抵减情况的辅助账表格。

该表格通常包括以下内容:

1. 序号:记录每笔加计抵减业务的序号,方便查询和核对。

2. 加计抵减政策依据:列明适用的加计抵减政策依据,如财政部、税务总局发布的文件号等。

3. 加计抵减比例:列明加计抵减的具体比例,如10%等。

4. 加计抵减金额:记录每笔加计抵减业务的金额,该金额是根据销售额和加计抵减比例计算得出的。

5. 适用期限:列明每笔加计抵减业务的适用期限,如某年某月某日至某年某月某日等。

6. 备注:用于记录其他需要说明的情况,如政策执行日期、政策到期日期等。

下面是一个简单的加计抵减辅助账表格示例:

在实际操作中,企业可以根据自身情况对该表格进行适当调整和扩展,以满足实际需求。

同时,为了确保表格数据的准确性和完整性,企业应当指定专人负责填写和审核该表格,并建立相应的管理制度和操作规范。

辅助明细账-模板

0.00 与九章表管理费实际支出数相符

0.00 与九章表咨询费实际支出数相符

0.00 与九章表会议费实际支出数相符

0 与九章表出版费实际支出数相符

材料费实际支出数相符

设备费实际支出数相符

燃料费实际支出数相符

差旅费实际支出数相符

管理费实际支出数相符

咨询费实际支出数相符

会议费实际支出数相符

出版费实际支出数相符

日期

凭证号

摘要

合计

合计

பைடு நூலகம்计

合计

合计

合计

合计

合计

合计

科目名称(与九章表12个明细相符) 科目名称(与九章表12个明细相符) 12个明细相符

金额

0

0 与九章表材料费实际支出数相符

0.00 与九章表设备费实际支出数相符

0.00 与九章表燃料费实际支出数相符

0.00 与九章表差旅费实际支出数相符

辅助材料采购预算表

说明:本文档为辅助材料月度采购预算表,主要用于进行各种辅助材料用量及采购金额的预算。表中已内 动生成结果。 编制部门 辅助材料名称 规格型号 单位 编制人 单价 生产需用 本月末计划 上月末 量 库存量 库存量 预算期间 预计采 购量 0 0 0 0 0 0 0 0 0 合计 采购部负责人 总经理 —— —— —— —— —— ——

生产部负责人 财务部负责人

购预算表

采购金额的预算。表中已内嵌公式,您只需输入相应数据,即可自

预算期间 预计采 购金额

0 0 0 0 0 0 0 0 0 预计支付前欠货款

编制日期 预计本期支付采购资金

预计支付本期货款

合计 0 0 0 0 0 0 0 0 0

0

பைடு நூலகம்

0

0

0

生产部负责人

财务部负责人

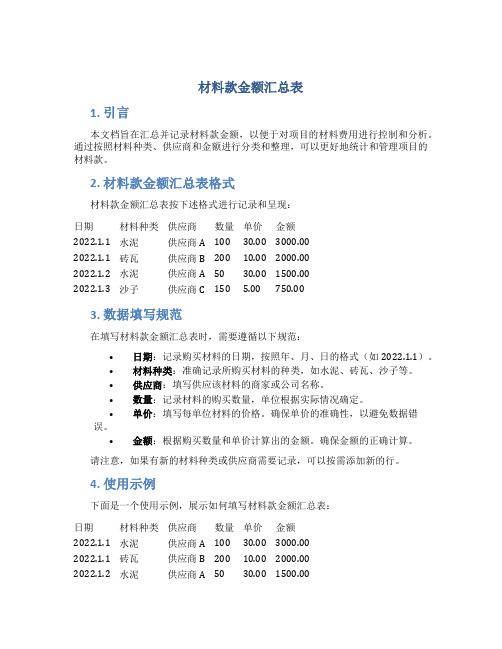

材料款金额汇总表

材料款金额汇总表1. 引言本文档旨在汇总并记录材料款金额,以便于对项目的材料费用进行控制和分析。

通过按照材料种类、供应商和金额进行分类和整理,可以更好地统计和管理项目的材料款。

2. 材料款金额汇总表格式材料款金额汇总表按下述格式进行记录和呈现:日期材料种类供应商数量单价金额2022.1.1 水泥供应商A 100 30.00 3000.002022.1.1 砖瓦供应商B 200 10.00 2000.002022.1.2 水泥供应商A 50 30.00 1500.002022.1.3 沙子供应商C 150 5.00 750.003. 数据填写规范在填写材料款金额汇总表时,需要遵循以下规范:•日期:记录购买材料的日期,按照年、月、日的格式(如2022.1.1)。

•材料种类:准确记录所购买材料的种类,如水泥、砖瓦、沙子等。

•供应商:填写供应该材料的商家或公司名称。

•数量:记录材料的购买数量,单位根据实际情况确定。

•单价:填写每单位材料的价格。

确保单价的准确性,以避免数据错误。

•金额:根据购买数量和单价计算出的金额。

确保金额的正确计算。

请注意,如果有新的材料种类或供应商需要记录,可以按需添加新的行。

4. 使用示例下面是一个使用示例,展示如何填写材料款金额汇总表:日期材料种类供应商数量单价金额2022.1.1 水泥供应商A 100 30.00 3000.002022.1.1 砖瓦供应商B 200 10.00 2000.002022.1.2 水泥供应商A 50 30.00 1500.002022.1.3 沙子供应商C 150 5.00 750.00在上述示例中,记录了一系列材料的购买情况,包括了材料种类、供应商、购买数量、单价和金额。

可以根据这些数据进行进一步的汇总和分析。

5. 汇总和分析使用材料款金额汇总表可以方便地进行汇总和分析。

通过对材料种类、供应商和金额进行分类和整理,可以得出以下信息:•各种类材料的总金额和占比;•不同供应商提供的材料金额和占比;•每次购买的材料金额和总金额的变化趋势。

辅助余额表

关于“辅助余额表”功能的使用之一

如果与某个客商持往来往来涉及多个科目,要完整查询其各科目的余额,可以使用“辅助余额表”查询功能。

一、依次点击“财务会计——总账——账簿查询”展开菜单,然后双击“辅

助余额表”子菜单(如图1)

双击这儿

图1

二、点击“查询”按钮(如图2),激活“查询对话框”(如图3)

单击这儿

图2

图3

三、在“查询对象”选择框中先选择要查询对象的属性(如“客商辅助核算”),然后在“查询范围”选择框内选择要查询的目标客商(如图4)

图4

四、在“查询对象”选择框中先选择要查询对象为“会计科目”,然后在“查询范围”选择框内点击放大镜(如图5),激活会计科目对话框(如图6)

图5

图6

五、这里有两种选择方法:

1、直接选择会计科目(如图7)

图7

2、点击“过滤”(如图8),激活“高级选择”对话框(如图9)

图8

图9

3、点击“辅助核算类型”的普遍放大镜,激活“候选辅助核算类别”选择框(如图10),选择其中一个(如73 客商辅助核算)后,按“确定”返回“高级选择”对话框。

图10

4、在“高级选择”对话框下部,选择“只显示末级”(如图11),然后按“确定”返回

图11

5、依次点击“确定”回到查询页面,如果操作正确的话,就可以看到你需要的结果了(如图12)

提示:

辅助查询有很多种组合方式,您可以尝试着去操作,找出最适合自己的查询方式。

辅助余额表样表

2211030702\应付职工薪酬\社会保险费\补充商业保险\个人缴纳 221104\应付职工薪酬\住房公积金 22110401\应付职工薪酬\住房公积金\单位缴纳 22110402\应付职工薪酬\住房公积金\个人缴纳 2221\应交税费 222103\应交税费\应交营业税 222108\应交税费\应交城市维护建设税 222113\应交税费\应交教育费附加 222114\应交税费\应交地方性税费 22211402\应交税费\应交地方性税费\地方教育费附加 2241\其他应付款 224101\其他应付款\保证金 22410102\其他应付款\保证金\履约保证金 2241010201\其他应付款\保证金\履约保证金\本金 224102\其他应付款\押金 22410201\其他应付款\押金\本金 2241020101\其他应付款\押金\本金\个人风险抵押金 224102010101\其他应付款\押金\本金\个人风险抵押金\个人缴纳 410301\本年利润\营业收入 410302\本年利润\营业成本 410303\本年利润\营业税金及附加 5401\工程施工 540101\工程施工\合同成本 54010101\工程施工\合同成本\分包工程支出 54010102\工程施工\合同成本\直接材料 54010103\工程施工\合同成本\直接人工费 54010104\工程施工\合同成本\机械使用费 54010105\工程施工\合同成本\其他直接费 5401010501\工程施工\合同成本\其他直接费\设计费 5401010503\工程施工\合同成本\其他直接费\现场材料二次搬运费 5401010505\工程施工\合同成本\其他直接费\检验实验费 5401010509\工程施工\合同成本\其他直接费\临时设施折旧费 5401010510\工程施工\合同成本\其他直接费\水电费用

主材辅材划分明细表

注:未尽事宜按北京市建设工程预算定额(2001)执行,上述表格内及定额未包括事项双方协商解决。

辅材承包方未采购,发包方采购的,结算时扣除此项。

发包方负责人签字:承包方负责人签字:年月日年月日企业所得税年度纳税申报表附表一(1)收入明细表经办人(签章): 法定代表人(签章):附表一(1)《收入明细表》填报说明一、适用范围本表适用于执行企业会计制度、小企业会计制度、企业会计准则以及分行业会计制度的一般工商企业的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及企业会计制度、小企业会计制度、企业会计准则,以及分行业会计制度规定,填报“主营业务收入”、“其他业务收入”和“营业外收入”,以及根据税收规定确认的“视同销售收入”。

三、有关项目填报说明1.第1行“销售(营业)收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入。

本行数据作为计算业务招待费、广告费和业务宣传费支出扣除限额的计算基数。

2.第2行“营业收入合计”:填报纳税人根据国家统一会计制度确认的主营业务收入和其它业务收入。

本行数额填入主表第1行。

3.第3行“主营业务收入”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的主营业务收入。

(1)第4行“销售货物”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业取得的主营业务收入。

(2)第5行“提供劳务”:填报从事提供旅游饮食服务、交通运输、邮政通信、对外经济合作等劳务、开展其他服务的纳税人取得的主营业务收入。

(3)第6行“让渡资产使用权”:填报让渡无形资产使用权(如商标权、专利权、专有技术使用权、版权、专营权等)而取得的使用费收入以及以租赁业务为基本业务的出租固定资产、无形资产、投资性房地产在主营业务收入中核算取得的租金收入。

(4)第7行“建造合同”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及船舶、飞机、大型机械设备等取得的主营业务收入。