基于集成支持向量机的企业财务业绩分类模型研究

支持向量机在上市公司财务预警模型中的应用研究

经 网络模 型进行 比较 ,结果 表 明 , 论在 分 类能 力和预 测 能力上 , 无 支持 向量 机模 型 的精 度 和 可信度 都 高于 神 经 网络模 型 。证 实 了该方 法 用于 财务预 警 的有 效性及优 越 性 。 关键词 : 支持 向量机 ; 财务 危机 ; 警 预

一

、

引 言

一

1 7

山东商业会计 2 1 2 00・

・理 论 探 讨 ・

- fI ●I :● ,二 ・ x 问 白 -

-

x

x

表作为样本 , 应涉及到不同行业 、 不同地域的公司。 最 终选 取 8 2家 非 s 司 。在 选 取 的 12个 样 本 T公 6 数据 中 ,O家 S 4 T公 司和 4 0家非 s 司作为 训 练 T公 样本 , 其余 8 2家公 司作 为检测样本验证模型的预 测精 度 。

目前 由于投资行 为 1 3 益理性化和我国退市机 制 的逐步实施 , 各类市场参与者对 自 身经营业绩也 显 示 出越来越 高 的关 注程度 , 因而对 上市 公 司 的财 务 危机进 行准 确 预 测 的要 求 越来 越 高 。 国 内外 学 术 界开 始探索 使用 统 计 方 法 和非 统 计 方 法 建 立 预 测 上市公 司财 务危 机 的模型 。根 据 在客 观 、 允基 公 础 上披 露的上 市公 司 的财务 报告 , 过构 造合 理 的 通 预 测模型 , 获得对 那 些财 务状 况 出现严 重 危机 的上 市公 司 的预警信 号 , 于投 资者 、 对 债权 人 和企业 , 乃 至 国家进 一步决 策具 有 很强 的 现实 意义 。 企业财务危机预警相关 的研究最早可以追溯 到2 0世 纪 3 0年 代 初 , 般 认 为 , 财务 危 机 的研 一 对 究始于 Fza i ( 92 , iptc 13 ) 他借助于对危机公 司与 t rk 非公 司财务 指标 的 比较分 析 , 发现 对 于财务 危机 判 别能力最高的是净利润/ 股东权益 和股东权益/ 负 债两个 比率。Ata (98 采用多元判别 分析法 l n 16 ) m 得 到 了 包 含 5 个 财 务 变 量 的 z 模 型 , 随 后 并 (97 修 正 得 到 Z T 模 型 。O l n 18 ) 用 17 ) EA hs (9 0 采 o 逻辑 回归法发 现至 少 有 四类 显 著 影 响 公 司 破 产 概 率 的变量 。2 纪 9 0世 O年代 初 , oo 和 R.hr M.dm Sa- d 首次将神经 网络用于财务危 机的预测研究 , a 发 现 神 经 网 络 具 有 更 高 的 准 确 性 。但 随 后 C rs V pi 出支 持 向量 机是 数 据 挖 掘 的 一项 ot & ank提 e 新技术 , 人们发现 , 与人工神经网络相 比, 支持向量 机采用结构风险最小化准则 , 它不仅结构简单 , 而 且泛化能力明显提高 , 这一优点在小样本学 习中更 为突 出. 它避 免 了人工 神经 网络等 方法 的网络 结构

基于支持向量机的上市公司财务危机预警研究

指标进行 分析 , 中 X一 每股 收益 , 一每股收益增长率 ,, 每股未 其 】 x一 分 配利润 , 一 每股净资 产 , x 一每股 盈余公 积金 , 6 ) ~每 股负债 比 , ( x 一 流动 比率 , 速动 比率 , q 股东 权益 比 , 流动 负债率 , x一 X一 x 一

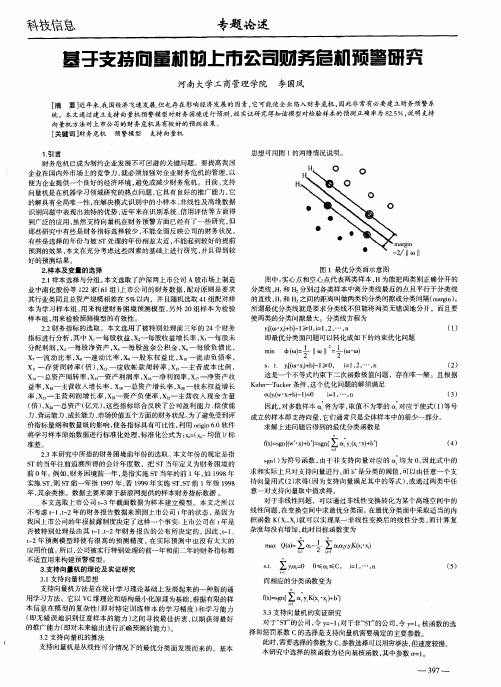

好的预测结果。 2样本及变量 的选择 . 21 .样本选择 与分组 。 本文选取 了沪深两上市公司 A股市场上制造 业 中南化股份等 12 ( l ) 市公司的财务数 据 , 2家 6组 上 配对原则 是要求 图 1最优分类面示意图

其行业类 同且 总资产规模相差在 5 %以内,并且随机选取 4 组配对样 1 本为学 习样本 组 , 用来构 建财务 困境 预测模型 , 另外 2 O组样本 为检验 样本组 , 用来检验预测模型 的有效性 。 2 财务指标 的选取 。本文选 用了被特别处理前 三年的 2 个 财务 . 2 4

科技信息

专题论述

基 于支持 向量栅硇上 市公司财 务危和预鍪研究

河南大学工商管理学院 李国凤

[ 摘 要] 近年来, 国经济飞速发展, 我 但也存在影响经济发展的 因素, 它可能使 企业陷入财务危机 , 因此非 常有 必要 建立财务预 警 系 统。本文通过建立支持 向量机预 警模 型对财务 困境进行预测 , 实证研究得知该模型对检验样 本的预 测正确 率为 8 . , 明支持 经 2% 说 5 向量机方法对上市公司的财务危机 具有较好 的预 测效果。 [ 关键词 ] 财务危机 预警模 型 支持 向量机

力、 营运 能力 、 长能力 、 成 市场价值五个方面的财务状况。 为了避免受到评 价指标量纲和数量级的影响 , 使各指标具有可比性 , 利用 oin . 软件 ri6 g 0 将学习样本原始数据进行标准化处理 , 标准化公 式为 : = x 均值 )标 x (一 / 准差。

基于支持向量机模型的财务预警应用研究

资产 净 利 率 ( )

销售 净 利 率 ( ) X4

总 资产 周 转 率 ( 3 Xl)

主 营业 务 利 润 率 ( ) X5

2 样本采集

}

c 3 )

参数 C和 口可 采用 交叉 验证 方 法求得 。

样 本公 司财 务数 据及 财务 比率 数据 来 源 于 W I ND资讯 E ,鉴 于 被 特 别处 理 的上 市 公 司 大多 是 由于 3 3 连 续亏损 ,所 以将 S T公 司 中因为 财务 问题 而被 S T的 公 司视 为 发生 了财务 危 机 的公 司 ( 除 了 由于其 剔

经济 周期 理论 是 财务 预警 问题 产 生 的前 提 条件 ,经济 周 期变 动会 对 企业 产生 周期 性 的财务 风险 。作 为 企业来 讲 ,在长 期 的运 营过 程 中累计 的风 险 ,会 持续传 导 和影 响到 企业 的财 务信 息 ,最终 形成 财务危 机 。通 过 收集这 类 财务信 息 ,运 用一 定 的方 法分 类 、识别 和评 价 ,就 可 以对 企业 的财 务风 险 进行 预 警 , 协助 企业 及 早有 效规 避 和分 散财 务风 险 。笔 者运 用支持 向机 ( u p r VetrMahn ,S S p o t co c ie VM)二 分判 别模型 ,通 过选取 适 当 的预警 指标 获 取 已知警 情公 司的预警 数据 来 判别 未知 警情 的新 预警样 本 。研究 表 明 ,支 持 向量机 模 型在预 警 精确 度 和远期 预警 能 力上要 好 于传统 预警 方 法 。

[ 收稿 日期 ] 2 0 0 7—0 —1 6 0

[ 作者简介]黄海轮 ( 9 6 ) 1 7 一 ,男 ,1 9 年大专毕业 ,硕士 ,讲师 。现主要从事会计信息化和财务预警方 面的教 学与研究 工作。 98

基于支持向量机分类模型的上市企业财务预警

型对上市企业进行 两类和三类模 式识别。在此过程 中还分析 了采 用不 同核 函数和 参数 的仿 真结果 , 明 与传 统的财务 预警 表

相 比 ,V 模 型具 有 非 线 性和 良好 的 泛 化 能 力 。 SM

关键词

财务预警

支持 向量 机

交叉验证

核 函数

泛化

中图法分类号

T 1 1 P8 ;

( 1Y , 2Y ) … , , ) 其 中 i∈R 为 ,1) ( ,2 , ( Y , ,

Ⅳ维 向量 , ∈ ( , ) 者 Y ( , , ,), Y 一1 1 或 = 1 2 … 后 对 于给定 的数 据集 i 立 分类 模 式 ( 即 可 以 由 建 ), 已建立 的模 式 ( 对 于输入 的数 据 x 得 到正 确 的 ) j

使 得对 于 i= 12… . Z 足条 件 : , ,满

Y =/ )= s n ( ・ )+b i ( W i g )

助他们 的思想 ,选 取 国 内 6 0家 上 市 企 业 作 为 训 练 样 本集 , 另选 取 1 上 市 企 业 作 为测 试 样 本 集 , 2家 采

用 支持 向量 机 理 论 对 这些 上 市 企 业 进 行 财 务 预 警

第 一 作 者 简介 : 晓斌 , , 士 , 究 方 向 : 工 智 能 , 经 网 络 。 周 男 硕 研 人 神

E— i :z o x 0 2 1 3 t m。 mal h u b 0 @ 6 . o

通信作者简介 : 崔宝同 , , 男 博士 , 教授 , 博士生 导师 , 研究方 向: 复

维普资讯

第 8卷

第 5期

20 0 8年 3月

科

学

数学建模论文题目优选专业题目128个

数学建模论文题目优选专业题目128个1. 基于偏最小二乘法的回归模型研究2. 城市道路网优化设计模型研究3. 基于多元时间序列的股票价格预测模型4. 基于PCA的图像压缩算法研究5. 基于神经网络的手写数字识别模型研究6. 基于逻辑回归的信用评分模型研究7. 基于多元回归的考试成绩预测模型8. 基于分层抽样的调查数据分析模型研究9. 基于粒子群算法的车辆路径规划模型10. 基于高斯混合模型的人脸识别模型研究11. 基于时间序列的气象预测模型研究12. 基于模糊数学的交通运输成本评价模型13. 基于Bayesian模型的风险管理模型研究14. 基于熵权法的供应链绩效评价模型研究15. 基于人工神经网络的物流配送路径规划模型16. 基于聚类分析的消费者购物行为模型研究17. 基于ARIMA模型的股票价格预测研究18. 基于线性规划的资源优化配置模型研究19. 基于灰色关联分析的品牌效应评价模型20. 基于神经网络的信用卡欺诈检测模型研究21. 基于分类决策树的客户流失预测模型22. 基于支持向量机的情感分类模型研究23. 基于聚类分析的企业竞争战略研究24. 基于随机森林算法的文本分类研究25. 基于多元回归的商品价格预测模型研究26. 基于模糊层次分析法的公共设施优化布局模型27. 基于BP神经网络的电网负荷预测模型研究28. 基于熵增资金流动模型的投资组合优化研究29. 基于支持向量机的时序自然语言处理模型研究30. 基于贝叶斯网络的风险评估模型研究31. 基于特征选择的糖尿病研究模型32. 基于ARMA-GARCH模型的黄金价格预测研究33. 基于随机森林算法的房价预测模型研究34. 基于半监督学习的数据建模方法研究35. 基于神经网络的新闻情感分析模型研究36. 基于多元回归的用户购买意愿预测研究37. 基于主成分分析法的医学数据挖掘模型研究38. 基于熵增二次规划的环保决策模型研究39. 基于支持向量机的产品缺陷分析模型研究40. 基于遗传算法的旅游路线规划模型研究41. 基于BP神经网络的房产估价模型研究42. 基于多元线性回归的企业税收影响因素研究43. 基于LDA主题模型的新闻推荐模型研究44. 基于半监督学习的文本分类方法研究45. 基于动态规划的优化管理模型研究46. 基于人工神经网络的汽车质量控制模型研究47. 基于SVM的留学生综合评价模型研究48. 基于熵权法的企业绩效评价模型研究49. 基于色彩分类的图像检索模型研究50. 基于PCA的公司财务分析模型研究51. 基于最小二乘法的时序预测模型研究52. 基于BP神经网络的信用风险评估模型研究53. 基于ARIMA模型的国际贸易数据预测研究54. 基于分层抽样的公共政策效果评价模型研究55. 基于遗传算法的网络优化模型研究56. 基于Logistic回归的客户流失模型研究57. 基于主成分回归的能源消费预测模型研究58. 基于熵增多目标规划的医院资源配置模型研究59. 基于LSTM的短期气温预测模型研究60. 基于支持向量机的销售预测模型研究61. 基于偏最小二乘法的时间序列分析模型研究62. 基于线性规划的物流成本控制模型研究63. 基于粒子群算法的生产排程问题研究64. 基于K-Means算法的用户购物行为分析模型研究65. 基于BP神经网络的就业市场预测模型研究66. 基于多元回归的房价分析模型研究67. 基于PCA-LDA算法的股票投资组合优化研究68. 基于熵增法的金融客户信用评估模型研究69. 基于ARIMA模型的出口贸易预测研究70. 基于主成分回归的汽车销售预测研究71. 基于支持向量机的客户信贷风险评估模型研究72. 基于自回归模型的煤矿生产数据分析模型研究73. 基于半监督学习的文本聚类算法研究74. 基于偏最小二乘法的多元时间序列预测模型研究75. 基于数据挖掘的酒店客户消费分析模型研究76. 基于BP神经网络的固定资产折旧预测模型研究77. 基于LSTM的外汇汇率预测模型研究78. 基于GARCH模型的期货价格波动预测研究79. 基于随机森林算法的个人信用评估模型研究80. 基于分层抽样的医院评价模型研究81. 基于主成分回归的员工绩效评价模型研究82. 基于特征选择的电商商品分类预测研究83. 基于组合多目标规划的供应链资源配置模型研究84. 基于支持向量机的农村扶贫模型研究85. 基于因子分析法的股票投资风险评估模型研究86. 基于熵权法的环境效益评价模型研究87. 基于ARMA-GJR模型的期权价格波动预测研究88. 基于线性规划的房地产项目开发决策模型研究89. 基于支持向量机的人体姿势识别模型研究90. 基于逻辑回归的疾病风险评估模型研究91. 基于随机森林算法的人群画像建模研究92. 基于特征选择的电商用户购买行为模型研究93. 基于主成分回归的债券价格预测研究94. 基于半监督学习的视频分类方法研究95. 基于GARCH模型的黄金价格波动预测研究96. 基于线性规划的物流配送网络优化模型研究97. 基于神经网络的推荐系统算法研究98. 基于多元回归的城市房价分析模型研究99. 基于决策树的产品质量评估模型研究100. 基于熵增的生态系统评价模型研究101. 基于ARMA-GARCH模型的汇率波动预测研究102. 基于偏最小二乘法的长期股票价格预测模型研究103. 基于支持向量机的广告点击率预测模型研究104. 基于最小二乘法的用户行为分析模型研究105. 基于主成分分析的国际贸易影响因素研究106. 基于熵权法的固体废物处置模型研究107. 基于BP神经网络的猪价预测模型研究108. 基于多元回归的医疗保险费用预测模型研究109. 基于半监督学习的语义分析方法研究110. 基于GARCH模型的股票市场风险度量研究111. 基于多元回归的房屋安全预测模型研究112. 基于主成分回归的银行收益预测模型研究113. 基于支持向量机的人脸识别模型研究114. 基于逻辑回归的考生录取预测模型研究115. 基于随机森林算法的股票涨跌预测模型研究116. 基于线性规划的生产物流系统优化研究117. 基于支持向量机的非线性预测模型研究118. 基于LSTM的股票走势预测模型研究119. 基于因子分析法的环保技术影响因素分析研究120. 基于聚类分析的电商平台用户行为分析研究121. 基于人工神经网络的物流配送路线优化模型研究122. 基于多元回归的房产投资模型分析研究123. 基于主成分回归的教育支出预测研究124. 基于熵增的商业银行绩效评价模型研究125. 基于遗传算法的能源资源优化配置模型研究126. 基于半监督学习的情感分类方法研究127. 基于GARCH模型的商品期货价格波动研究128. 基于支持向量机的房地产投资风险评估模型研究。

企业管理二分类问题研究综述——基于支持向量机

基 于支 持 向量 机

牛轩 ( 东 北财 经大 学 统 计 学 院)

摘要 : 通过梳理企业管理领 域的二分类问题 , 发现二分类支 持向 引入上市 公司财务 困境预 测 ,对沪深 两市按 行业 板块 分类 量 机 广 泛应 用于 客户 流 失 预 测 、 上 市 公 司 财 务 困 境预 警和 信 用 风 险 的上市公 司实证 分析 , 显示该模 型预 测优于 C — S V M。 评 估 。 并 且 为 了提 高预 测 精 度 , 学者 不 断 改进 该 模 型 : 为 适 应具 体 数 据特征 , 如数据存在外点或噪声点、 非平 衡性、 重叠性、 错分代价差 异 性等, 相 应 引 入模 糊 、 加权、 双 隶 属 支 持 向 量 机 以及 代 价 敏 感 性 学 习

2 . 3 非平衡 性 发现 其 泛化 能力 、 预测 精度 都 高于 判别 分析 、 神经 网 络。 经 济 与管 理 科 学 中 的 二分 类 问题 数 据 大 多 存 在 非平 近 年来 , 为提 高 二分 类 问题 研 究 中 S V M 预测 精 度 , 学 — S V M 分类 效果 产生 不利 影 响 , 者 不 断探 索如 何 改进 二 分 类 S V M ,有 效 降低 样 本数 据 外 衡 性 ,而 非平衡 性 会对 C 即 C — S V M 只 会 对数 量 上 占优 的 类别 具 有 很 强 的 识 别 能 点 或噪 声点 、 非平 衡性 、 重叠性 及错 分代价 差异性 的影 响。

机 制等。

2 . 2 重 叠性

传统 S V M 将 样本 集绝 对分 为互 斥 的两 类 ,但现 实世

界 中这种 分类不 存在经济 意 义 , 即样 本很 可能存在 重叠 性 , 例如 财务 困境预 测时 , 财 务指标 既定 的企业 , 可 能由于经 营 关键词 : 二 分 类 支 持 向量 机 ( S V M ) 企 业 管理 综 述 远 离财务 困境 , 也可 能 由于经 营不力 而陷入 财务 困境 。 1概 述 考虑 样本 数 据 重叠 性 、外 点 或噪 声 点 , Wa n g等 构 建 当前 , 企 业 管理 领 域 中 的客 户 流 失 预 测 、 公 司财 务 困

基于SVM的中小企业财务预警模型探讨

, I ・

评 价模 型 、神 经 网络 模 型 等 上述 模 型 在 应 用 时均 须 依 赖 大 量 的 历 史 样本 . 其 中统 计 模 型 以数 据 服从 多元 正 态 分布 为假 设前 提 . 综 合模 糊 评 价 模 型 以必 要 的 专 家经 验 为依 据 . 经 网 络 模 型 在 目 神 前仍 缺 乏 统 一 的数 学理 论 . 确 定 网络 结 构 .提 高 算 法 的解 释 性 在 解决 过 学 习和 欠 学 习 以及 局部 极 小 点等 问题 上也 难 以 突破 。 本 文 效解 决 传 统 模 型存 在 的 小 样本 .高 维 数 .非线 性 和 局 部 极 小点 等 问题 . 而 提 高 财 务危 机 预 警 的决 策 效 率 和效 果。 从

图

-

满足条件 ( 】 f 且使 1 21 。 / 1 l 最小的分类面就叫做最优分类面 l W

.

H

.

最 优 分 类 面

利 用 L gag 优 化方 法可 以把 上述最 优分 类面 问题转 化为其 对 arne 析 .通 过 设 置 并 观察 一 些 敏 感 性 预 警 指 标 的 变 化 . 企 业 可 能 或 对 偶 问题 .这 是 一 个 不等 式 约 束 下 二次 函数 寻优 的 问题 .存 在 唯一 将 要 面 临 的财 务 危 机 实施 的实 时监 控和 预 测 警报 。 当 前被 广泛 研 解 。容 易证 明 .解 中将 只 有一 部分 ( 常是 少部分 ) 【 不 为零 .对 通 o 究并 应 用 的财 务 危 机 预 警模 型 概括 起 来 主 要 有统 计 模 型 和 人 工 智 应 的 样 本 就 是 支 持 向 量 。 解 上 述 问题 后 得到 的最 优 分 类 函数 是 能 模 型 两 大 类 。统 计 模 型包 括 z 评 分模 型 多 元判 别分 析 模 型 . fx =g (术 )b)= g ∑ l 五・ ) b () sn(w x + sn( ・( x+ ) i f) 2 L gsi o it c回归模型 及主成 分分 析模 型等 . 人工 智能模 型包 括综 合模糊

基于PSO-SVM的多分类财务预警模型

1 原 理 与 方 法

1 . 1 支 持 向量机

类算法 , 将其运用到实际问题 中并取得 了良好的 效果 。章智儒 将 S V M 多分类 应用到纹理 图像 分类 中, 证实其分类 效果较传统神经 网络模 型有

一

支持向量机主要是针对两类分类问题寻找一 个满足分类要求 的最优超平面 , 使得这个分类超 平面在保证分类精度 的同时, 能够使两侧的分类

间隔最 大化 。假 设线 性 可分情 况 下 的训 练样 本集

为( , Y ) , i =1 , 2 , …, f , ∈R , Y∈ { 一1 , +1 } (

定优势。应 伟 提 出 了一种 改进 的支持 向量

机 的多类 文 本分 类方 法 。 目前 国内外 也致力 于 将

Vo 1 . 3 5 No . 2

Apr . 2 01 3

文章 编 号 : 2 0 9 5— 3 8 5 2 ( 2 0 1 3 ) 0 2— 0 2 6 5— 0 5

文献标志码 : A

基于 P S O —S V M 的 多分 类财 务预 警模 型

吴翎 燕 , 韩 华 , 唐 菲

l 1 w l 。因此 , 最优 分类面 问题可 以表示为如下

性, 但均针对财务二分类问题 。

的约束优化问题 J :

收稿 日期 : 2 0 1 2—1 0—0 9 . 作者简介 : 吴翎燕 ( 1 9 9 0 一) , 女, 安徽无为人 , 武汉理工大学理学院硕士研究生. 基金项 目: 国家 自然科学基金资助项 目( 6 0 7 7 3 2 1 0 , 7 1 1 4 0 0 1 5 ) ; 中央高校基本科研业务费专项基金资助项 目( 2 0 1 1 — 1 a - 0 3 4 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved.

第 2 期 蒋艳霞等 :基于集成支持向量机的企业财务业绩分类模型研究

·训练集中的样本点虽然不能过多 ,但要足够

© 1994-2010 China Academic Journal Electronic Publishing House. All rights reserved.

·44 ·

中国管理科学 2009 年

影响财务业绩的因素有很多 ,企业的资产 、负 债 、所有者权益 、现金流量 、收益信息都会对企业的

收稿日期 :2008 - 07 - 12 ;修订日期 :2009 - 02 - 05 作者简介 :蒋艳霞 (1975 - ) ,女 (汉族) ,山东莘县人 ,中国人民大

学商学院博士后 ,研究方向 :公司财务 1

财务业绩产生影响 ,而且这些因素之间还存在着交 互影响 ,因此一般的财务业绩预测模型很难取得较 高的预测精度 。现有文献所采用的财务业绩预测模 型大部分也面临同样的问题 ,即模型的样本外预测 能力不强 。支持向量机 ( support vector machine , SV M) 由 Vap nik (1995) [6] 首先提出 ,主要用于模式 分类和非线性回归 。支持向量机的主要思想是建立 一个超平面作为决策曲面 ,使得正例和反例之间的 隔离边缘最大化 。在模式分类问题上 ,支持向量机 不利用问题的领域知识就可以提供较好的泛化性 能 。近年来 ,支持向量机被应用于金融领域 ,如信用 评分 、时间序列预测 、保险理赔预测 。这些研究表 明 ,支持向量机的表现经常优于其它预测方法 (包括 B P 神经网络 、案例推理 、线性判别 、Logit 模型等) ( Kumar ,Ravi ,2007) [7] 。从目前来看 ,支持向量机 模型在 财 务 预 警 中 的 应 用 相 对 较 多 , 如 Wu 等 (2005 ) [8] , Hua 等 ( 2006 ) [9] , 杨 毓 和 蒙 肖 莲 ( 2006 ) [10 ] , 邱 玉 莲 和 朱 琴 ( 2006 ) [11] 。 Kim (2003) [12] ,杨一文和杨朝军 (2005) [13 ] 利用支持向量 机分别对韩国 KISPI 指数和我国上证综合指数进 行了预测 ,发现结果较为准确 。

,其中 Zt 为归一化系

n

∑ 数 ,使

w t+1 i

=1。

i =1

(4) 输出 : 总体分类器的判别函数值 : h( x) =

n

∑ si g n [ αt h t ( x) ] 。 i =1

2. 2 模型选择问题 (1) 训练集的选取 选取一个合适的训练集 ,对解决实际问题是绝

对必要的 。一个合适的训练集 ,原则上应满足以下 条件 :

基于集成支持向量机的企业财务业绩分类模型研究

蒋艳霞1 , 徐程兴2

(1. 中国人民大学商学院 ,北京 100872 ;2. 北京大学光华管理学院 ,北京 100871)

摘 要 :要想正确预测公司财务业绩 ,首先必须选择合适的预测方法 。现有文献所采用的财务业绩预测模型普遍 存在着泛化能力不强的问题 。本文提出用支持向量机方法来预测我国上市公司的财务业绩 。为了提高预测准确 率 ,本文还用 AdaBoo st 算法对支持向量机进行了改进 (集成支持向量机) 。在支持向量机核函数的选择上 ,我们采 用了实验法 ,即对每个核函数及其相关参数的预测效果都进行了测算 ,以期找出最适用的预测模型 。实证结果表 明 ,径向基核函数 (rbf) 的效果最好 ,支持向量机方法预测准确率远远高于其它方法 。 关键词 :财务业绩 ;支持向量机 ;AdaBoo st 算法 中图分类号 : F234 文献标识码 :A

2 模型设计

支持向量机的理论非常完美 ,弥补了神经网络 理论上的不足 ,在金融预测实践中也表现出了良好 的 性 能 ( Tay , Cao , 2001 , 2002a , 2002b ; Kim , 2003) [14 - 17 ] 。然而单一支持向量机在执行近似计算 时发生的过学习或欠学习现象使得其分类结果远非 期望水平 。为了解决这些问题 ,提高单一支持向量 机的预测精度 ,本节将利用集成学习理论的思想 ,给 出一种集成支持向量机的构造方法 。

多 。在本文的问题中 ,意味着要有足够多的上市公 司的数据 。

·输入中所含特征不能太少 。即我们选取的解 释变量应包含所有能反映上市公司财务业绩情况的 特征 。

·输入中所含特征不能太多 。即我们选取的解 释变量不应该包含与上市公司财务业绩情况无关的 特征 。

(2) 支持向量机核函数及参数选择 支持向量机常用的核函数有三种 : 多项式核 、 Gauss 径向基核以及 Sigmoid 核 。在本文中 ,为了 找出最好的预测模型 ,我们采用了实验法 ,即对每个 核函数及其相关参数的预测效果都进行测算 。 (3) AdaBoo st 算法参数 AdaBoo st 算法最大的优点就是简单易行 ,除了 迭代次数 T 以外不需要调节任何参数 ,而且 Ada2 Boo st 算法的性能与 T 的大小没有直接关系 。因 此 , T 的选择一般根据实际情况和运算时间综合考 虑 ,没有明确的标准 。 (4) 模型评价标准 评价预测模型时 ,最重要的指标是预测准确率 , 即模型正确预测样本外数据的能力 。除正确率外 , 预测模型还可以根据其速度 、鲁棒性 ( ro bust ness) (如在噪声数据上的准确性) 、可扩展性 ( scalabili2 t y) 、可解释性进行比较 。 由于预测模型是根据训练数据构建的 ,如果使 用训练数据导出分类预测模型 ,然后再用训练数据 评估 模 型 , 就 可 能 导 致 过 于 乐 观 的 估 计 。保 留 ( holdo ut) 和 k - 折交 叉确 认 ( k2fold cro ss2valida2 tio n) 是两种基于给定数据随机选择划分的 、常用的 评估分类预测模型的技术 。因为本文研究的样本是 我国最近几年的上市公司 ,数据时间序列数据 ,即应 该用历史数据来训练模型 ,用未来数据做预测 ,所以 不能采用随机划分训练集和测试集的方法 。因此 , 本文在评价预测模型表现时 ,采用基本的保留方法 。

本文研究的财务业绩预测问题 ,因变量我们选 择的是上市公司财务业绩变化的幅度 (上升或下降 , 模型中可用 1 和 - 1 或 0 和 1 来表示) ,而不是上市 公司财务业绩变化的数值 。虽然因变量定为二值变

量会丧失一些信息 ,但由于会计数据中经常会出现 一些异常值 ,采用量值回归估计可能导致模型的样 本外预测能力较弱 ,影响投资者的判断 ,故我们选用 了二值因变量表达形式 。因此 ,在预测模型上 ,我们 采用的也是支持向量机二分类模型 ,而不是支持向 量机回归模型 。我们将 AdaBoo st 算法中的学习机 器取为支持向量机 ,构成了基于 AdaBoo st 算法的 支持向量机模型 。AdaBoo st 算法步骤既适用于分 类问题 ,也适用于回归问题 。本文的问题是财务业 绩分类预测 ,因此我们选用的 AdaBoo st 分类算法 。 基于 AdaBoo st 的支持向量机分类器 (二分类) 算法 步骤如下 :

1 引言

传统的财务业绩预测一般采用多元线性回归方 法 (包括广义线性模型 ,如 Logistic 回归和 Poisso n 回归 ,对数线性模型) ,其中 Lo gistic 回归是大家最 常使用的模型 。但由于财务业绩的影响因素与财务 业绩一般是复杂的非线性相关 ,线性方法的预测效 果并不好 。近年来随着计算技术的发展 ,模型设定 技术取得了巨大飞跃 ,非线性方法和智能技术越来 越 多 地 被 应 用 到 财 务 预 测 中 ( Lam , 2004 ; Triguero s ,1999 ; Hsu , et al , 2005) [1 - 3] 。有些非线 性模型可以转变成线性模型 ,通过最小方差方法求 解 。对那些难于转换为线性的非线性模型 ,计算过 程会比较复杂 。计算智能方法则一般使用专门的软 件 (如 Matlab) 来实现 ,相对比较简便 。虽然计算智 能方法有很大的优越性 ,但国内学者进行财务预测 时 ,采用计算智能方法的比较少 。而且智能方法中 只有神经网络应用的比较多 (吴超鹏 ,吴世农 ,2005 ; 杨成等 , 2005) [4 ,5] ,其他一些方法运用很少 。我国 股市因其成立时间短 ,受政策作用影响大 ,股市波动 比较剧烈 ,上市公司业绩尤其难于预测 。在这种情 况下 ,预测方法的选择显得更为重要 。因此 ,应该对 预测方法进行更多的探索 , 以求能够取得较好的预 测效果 。

第 17 卷 第 2 期 2009 年 4 月

中国管理科学

Chinese Journal oe

Vol. 17 Apr. ,

, No . 2 2009

文章编号 :1003 - 207 (2009) 02 - 0042 - 10

AdaBoo st (Adaptive Boo sting) 算法是一种提升 分类器性能的有效方法 ,它的核心思想就是通过对 训练样本集的操作 ,得到不同的训练样本集 ,用该样 本集去训练某个基本分类器 ,每得到一个样本集就 用该算法在该训练集上产生一个分类器 ,这样在给 定迭代次数 T 后 ,就可产生 T 个分类器 ,然后用某 种方式将这 T 个分类器加权融合 ,产生一个最后的 结果分类器 。在这 T 个分类器种 ,每个单个分类器 的识别率不一定很高 ,但它们融合后的结果有很高 的识别率 ,这样便提高了分类器的总体识别性能 。 构造集成支持向量机 ,提高学习算法准确度的另外 一种方法是 Bagging 。稳定性是 Bagging 能否提高 预测准确率的关键因素 :Bagging 对不稳定的学习 算法能提高预测准确度 ,而对稳定的学习算法效果 不明显 ,有时甚至使预测准确度降低 。鉴于这一点 , 本文选择用 AdaBoo st 来构造集成支持向量机 。 2. 1 Ada Boost 集成支持向量机的财务业绩预测模 型