USDA调低全球棉花消费数据

棉花行业历次国家收储经过

观点聚焦证券研究报告2012年2月22日纺织品 研究部短期盘整,下半年或有小幅上涨郭海燕1分析员,SAC 执业证书编号: S0080511080006guohy@棉花、化纤价格趋势分析投资提示:棉花、化纤等原材料价格对纺织制造企业的产品价格、利润空间和业绩影响很大。

前段时间化纤价格有所反弹,市场关心棉价会否随之上升,我们整理并分析了相关行业数据,总体结论是:棉价短期基本止跌、但上行仍有压力,在2012年下半年或有上涨机会,但创出很高涨幅的可能性不大。

总体来看,纺织是典型的“顺周期”行业(收入和毛利率与原料价格正相关),如果没有明显的棉价上涨,今年难以再现去年棉价大幅上涨时的板块性行情。

主要观点:► 化纤和棉花价格有较强的相关性、往往同涨同跌,尤其是粘胶短纤和涤纶短纤,和棉花一起构成棉纺的主要原料,在需求端有互相竞争、互相替代的作用。

棉价变动较为剧烈时,相关性更强。

供应层面的特性很不相同,棉花属于农产品,其产量受种植面积和天气的影响很大,生产具有季节性;而化纤属于化工品,其产量受原料供应和开工率的影响较大,且生产具有连续性。

► 目前各种合成纤维下跌空间都不大,能否继续上涨要看下游需求恢复情况和棉价的变动情况。

年初以来,由于下游补库存需求拉动,合成纤维价格都有一定程度的上涨,而最近一周涨势停止,此后能否继续上涨要看下游的需求情况。

目前看下游需求并未有明显好转,外需依旧疲弱,需求回暖是个缓慢持续的过程。

► 棉花仍然处于供大于求状态,短期价格上涨空间不大。

美国农业部(USDA)预测2011/12年度全球棉花总供给超过总需求约300万吨,库存消费比超过55%,大幅高于过去两个年度。

USDA 还调低了中国棉花消费量,2011/12年度中国的棉花库存会增加141万吨至393万吨。

国际棉花咨询委员会(ICAC)预计全球棉花消费短期疲软但中期存在变数,主要受欧元区经济危机的影响。

ICAC 还预计2012/13年度全球棉花产量仍将超过消费量,超过幅度缩窄,期末库存将继续上升。

中美棉花价格对比研究

中美棉花价格对比研究

近年来,中美两国在棉花市场的竞争日益激烈。

本文主要对比分析中美棉花价格的走势和影响因素,并探讨其中的差异和联系。

首先,我们来看一下中美棉花价格的历史数据。

以国内期货市场为例,2016年至2018年之间,中美棉花价格虽然存在一定差异,但总体趋势大致相似,都表现出了明显的波动性。

特别是在2018年下半年,中美两国的棉花价格都呈现出了下跌趋势。

然而,从近期的数据来看,中美棉花价格的走势开始有所不同。

今年2月份,由于新冠肺炎疫情的爆发,中国棉纺织企业大量停工,短期内对国内市场的棉花需求急剧降低,导致棉花价格急剧下跌。

此外,由于疫情对全球经济的影响,美国棉花出口市场也受到一定影响,导致美国棉花价格也有所下跌。

然而,随着国内经济的逐渐恢复和出口订单的回升,中国市场的棉花需求已经开始回暖,棉花价格也逐渐上涨。

而在美国,疫情对经济带来的影响仍在持续,加上近期美国政府与中国的贸易争端也对棉花出口带来了一定的压力,导致美国棉花价格保持下跌趋势。

此外,中美两国在棉花市场的竞争也是影响价格差异的一个因素。

近年来,中国棉花消费量一直保持在全球第一的位置,而美国则是全球最大的棉花出口国之一。

另外,在农业补贴方面,中美两国的政策也存在一定差异,这也会对价格产生一定影响。

总体来说,中美棉花价格的差异与各方面因素都有关系,不仅与国内经济和出口贸易有关,也与国际市场的竞争和政策因素等密切相关。

由于棉花市场的波动性较大,未来中美棉花价格的走势很难预测,需要根据市场变化灵活调整投资策略。

USDA:11月份全球棉花供需预测

20/7 060 年度的供应量及出口量 。期初库存基本 不

变, 稳定在上厨预测的 12万吨水平。 3 美国棉花产量 较1 0月份预测增加 3 达 到 43 5 %。 6. 万吨 . 7 主要是

因 为佐治 亚 、得 克萨 斯 、密西 西比 等州棉 花增产 所

致。 根据近期的下降比率。 美国国内用棉减 少了 21 . 7

0 . 6

05 . 53 .

0 . 0

01 . 。. 01

O . 2

_. o3 -. (3 )

裹2 世界柿花供量及用量

・

单位:百万包 ( 8 磅/ ) 40 包

年初库存 l 产量 l 进口 I 国内用量 l 用量 l损耗∞ I 末库存 出口 期

4. I 25 8 4. f 23 0

10 8 2. l 9 10 8 2. I 8 50 .I 3 50 .l 2 15 8 1. I 6 15 8 1. I 6 2. I 67 o 2. I 67 0 10 .l 4 1 I . 0 4 O8 . 1J

1 . 0

2 . 0 2 . 2

1 . 0

2 . 0 2 . 8

0 . 9

2 . 0 2 . 8

0 . 9

-. 0 5 -. ( ) 5

0 . 0

-. 0 5 .1 1 .

01 .

中国 第 一 纺 织 网◆ 4 ◆ w . be . 9 wwwe txc n

.. o 5

06 .

1 . 6

—. 2 6

中国 印度

巴基斯坦 中亚

3. 0 O 2. 1 0

95 . 8 . 2

2. 9 0 2. 1 0

1. 01 8 . 4

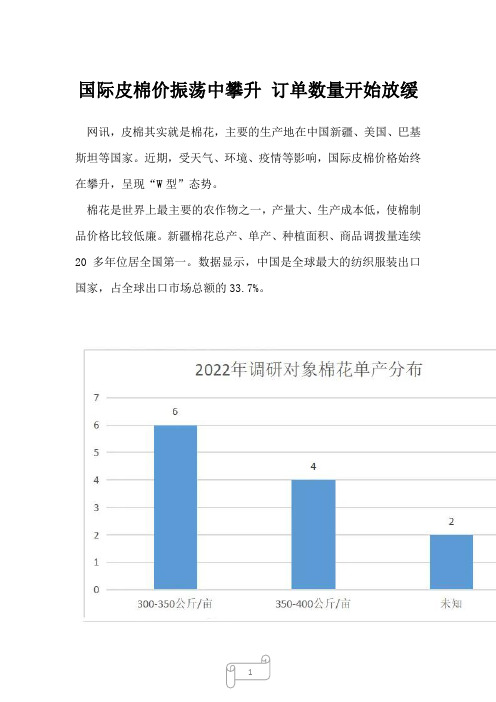

2023年国际皮棉价振荡中攀升订单数量开始放缓

国际皮棉价振荡中攀升订单数量开始放缓网讯,皮棉其实就是棉花,主要的生产地在中国新疆、美国、巴基斯坦等国家。

近期,受天气、环境、疫情等影响,国际皮棉价格始终在攀升,呈现“W型”态势。

棉花是世界上最主要的农作物之一,产量大、生产成本低,使棉制品价格比较低廉。

新疆棉花总产、单产、种植面积、商品调拨量连续20多年位居全国第一。

数据显示,中国是全球最大的纺织服装出口国家,占全球出口市场总额的33.7%。

数据显示,我国2022/2022年度棉花产量约595万吨,总需求量约780万吨,年度缺口约185万吨。

其中,新疆棉产量520万吨,占国内产量比重约87%,占国内消费比重约67%。

2022/2022年度,全球棉花进口量为超过1000万吨。

其中,中国以2800千吨排名第一,占总进口量的26.22%;其次为孟加拉国,进口量为1905千吨,占比接近18%;越南排名第三,进口量占比近15%。

进入2022年,受国内籽棉收购价大幅上涨影响,国内棉价表现明显偏强,而国际棉价受美国USDA调减全球棉花产销影响表现相对偏弱,内外价差大幅拉升至4481元/吨,创出7年来新高。

7月详细状况:7月纺织大宗商品皮棉价格为15830元/吨,同比下降10.85%,环比下降13.93%;从7月周一至周五大宗商品皮棉价格来看,价格在15753.17-18391.33元/吨之间波动,7月1日达到最大值;2022-2022年纺织大宗商品皮棉价格2022年起逐年上涨。

8月详细状况:8月纺织大宗商品皮棉价格为15982.8元/吨,同比下降11.72%,环比增加0.7%;从8月周一至周五大宗商品皮棉价格来看,价格在15616.33-16081.33元/吨之间波动,8月18日达到最大值;2022-2022年纺织大宗商品皮棉价格2022年起逐年上涨。

目前,全国各地间续进入春播阶段,《“中国棉花”生产管理规范》,推动行业自主标准体系建设。

《规范》从生产标准动身,通过建立规范化、标准化、负责任、可持续的棉花生产、管理模式,关心种植者不断改进生产方式,在保障优质棉花供应的同时削减对生态环境的负面影响,爱护和持续利用自然资源,保障劳动者权益与福祉。

2023年棉花市场价格走势行情分析

2022棉花市场价格走势行情分析

2022棉花市场价格走势行情分析:近一年来中国国内棉价大幅下跌,但目前仍比化纤高出近一倍,中国企业提高配棉比的难度仍很大。

依据美国国家棉花总会(NCC)的分析报告,美棉的消化仍主要依靠出口,本年度以来美棉对中国的出口同比下降了80%,近期美棉装运始终难以提速,要完成USDA的既定目标(206.8万吨)仍有很大难度。

NCC表示,虽然近一年来中国国内棉价大幅下跌,但目前仍比化纤高出近一倍,中国企业提高配棉比的难度仍很大。

尽管本年度全球棉花消费超过产量,期末库存有所下降,但库存仍没有明显下降,而且库存下降主要是中国要消化储备棉,假如中国大规模抛储,对国际棉价的负面影响不言而喻,尤其是储备棉的充分供应将使中国对进口纱的需求减弱。

此外,作为美棉出口的重要市场,土耳其还在连续实行针对美棉的反倾销调查,这可能导致美棉出口到该国的关税提高,而其他品种出口到土耳其则会免税。

另外,近几年美国国内棉花消费略有增加,但美元强势也会抑制美国棉纱出口。

棉花需求低迷、中国进口削减、农产品价格偏低以及美元强势等因素形成了当前棉花价格。

依据美国农业部的统计,截至2月25日,美国2022/16年度棉花净出口签约量累计达到157.8万吨,同比削减60.3万吨,完成

USDA猜测的75%,低于上年同期的88%。

美棉装运量为87.6万吨,同比削减19.3万吨,完成USDA猜测的42%,低于上年同期的43%。

要完成USDA的出口目标,今后美棉周平均装运量和签约量分别需要达到5.51万吨和2.32万吨。

更多棉花行业信息请查阅发布的的《2022-2022年中国棉花产业运行态势及投资战略讨论报告》。

中美棉花价格对比研究

中美棉花价格对比研究随着全球贸易的不断发展,中美两国在棉花贸易领域的竞争日益激烈。

作为全球两大棉花生产国,中美的棉花价格一直备受市场关注。

本文将通过对中美棉花价格进行对比研究,探讨其中的原因和影响因素。

一、中美棉花价格的背景和现状1.1 中美棉花产业概况中美是世界上两大主要的棉花生产国之一,两国棉花产业规模巨大,占据着全球棉花市场的重要地位。

根据国际棉花委员会的数据,中国和美国在全球棉花产量中占比分别为26.6%和20.3%。

1.2 中美棉花价格走势中美的棉花价格受多种因素的影响,包括国内外市场的供需状况、政府政策的支持和国际贸易形势等。

在过去十年里,中美棉花价格均呈现出波动的趋势。

在2008年至2010年间,全球金融危机和国际棉花市场供大于求的情况下,价格出现了较大幅度的下跌。

而在2011年至2014年间,由于国际贸易局势的变化和天气等因素的影响,中美棉花价格呈现了不同的波动。

尽管中美都是全球重要的棉花生产国,但两国在棉花价格方面存在较大的差异。

根据国际棉花委员会的数据显示,近年来,中国的棉花价格普遍高于美国。

这种价格差异的原因是多方面的,包括国内外市场需求、政府政策的支持和国际贸易形势等。

二、中美棉花价格差异的原因分析2.1 国内外市场需求不同中国是全球最大的棉花消费国,其国内市场需求持续增长。

而美国虽然也是重要的棉花消费国,但其国内市场需求相对稳定。

中国的棉花价格受到国内市场需求的影响较大,价格普遍较高。

2.2 政府政策支持不同中国政府对棉花种植和加工给予了较大程度的支持,包括政策补贴和价格支持等。

而美国政府的政策支持相对较少。

这导致了中国的棉花价格相对较高,而美国的棉花价格相对较低。

2.3 国际贸易形势的影响中美在国际贸易中扮演着不同的角色,其贸易政策和贸易环境都对棉花价格产生影响。

近年来,中美贸易摩擦不断升级,对棉花价格造成了一定程度的不确定性。

国际贸易形势的变化也会导致中美棉花价格的波动。

纺织服装行业月报:1-2月服装社零恢复增长,制造出口仍有压力

、1-2月服装社零恢复增长,制造出口仍有压力纺织服装证券研究报告/行业月报2023年3月23日[Table_QuotePic]行业-市场走势对比内容目录板块表现.............................................................................................................. - 3 -行业数据.............................................................................................................. - 4 -品牌服饰:1-2月终端需求稳步复苏,服装社零同比转正 .......................... - 4 -棉纺制造:内外棉价有所回调,出口仍有压力 ........................................... - 9 -行业公告&资讯.................................................................................................. - 12 -风险提示............................................................................................................ - 14 -附录:图表 ........................................................................................................ - 15 -投资评级说明 .................................................................................................... - 16 -板块表现来源:wind,中泰证券研究所图表2:品牌服饰(38.3x)、纺织制造(23.7x)板块估值(截至2023.3.17收盘价)行业数据品牌服饰:1-2月终端需求稳步复苏,服装社零同比转正据国家统计局新数据显示,2023年1-2月社会消费品零售总额为77067亿元,同比增长3.5%,增速较2022 年12 月上升5.3pct 。

usda报告

USDA报告1. 引言USDA(United States Department of Agriculture)是美国农业部,负责监督和支持美国的农业产业。

作为一个重要的农业机构,USDA发布了许多关于农业和食品供应链的报告。

本文将介绍USDA报告的概况,包括其目的、内容和重要性。

2. 报告目的USDA报告的目的是为决策者和农业从业者提供准确、及时和全面的农业信息。

这些报告包含关于农产品生产、需求、价格、贸易和其他相关数据的详细分析。

通过这些报告,人们可以了解到美国农业产业的现状和未来发展趋势,从而更好地制定农业政策和经营决策。

3. 报告内容USDA报告涵盖了广泛的农业领域,包括农产品生产、供需平衡、价格走势、国际贸易以及气候对农业的影响等方面的内容。

以下是一些常见的USDA报告:3.1 Crop Production Report(农作物生产报告)该报告提供了关于美国主要农作物(如小麦、玉米、大豆等)的生产情况的细节。

它包括种植面积、产量、收成进度和质量等数据,并与过去的数据进行比较。

这个报告对于农民和农产品买卖商来说非常重要,因为它们可以根据报告中的数据来调整其种植计划和销售策略。

3.2 World Agricultural Supply and Demand Estimates(世界农业供需估计)这个报告提供了全球农产品市场的供需平衡估计,包括粮食、油料、棉花和肉类等。

报告中的数据可以帮助市场参与者预测全球农产品价格的走势,并据此做出相应的决策。

此外,这个报告还涵盖了国际贸易和经济因素对农产品供需的影响。

3.3 Livestock and Meat Domestic Data(家畜和肉类国内数据)这个报告提供了关于美国家畜和肉类市场的详细数据,包括养殖数量、屠宰量、存储量、出口量以及肉类价格等。

农畜牧业从业者可以利用这些数据来了解市场趋势,制定合适的生产和销售策略。

4. 报告重要性USDA报告的重要性体现在以下几个方面:4.1 决策制定政府决策者和农业相关机构可以根据USDA报告的数据和分析来制定农业政策、监管措施和支持计划。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国家 /地 区

2 0/5 0 40 年 度

697 5. 4 37 1. 56 0. 2 2 25 4.

1 85 2.

2 0/6 0 50 年 度

68 13 4 /7 0 60 年 度

1 78 2.

4. 7 9

17 0. 4

5. 4 0

1O2 0-

5. 99

9. 58

6. 6 4

9. 58

6. 64

—_ % 43 9

1 . % 08 5

00 % .0

O0 % .0

印度尼西亚

泰 国

墨 西哥

4. 68

4. 5 7

4. 5 7

4. 7 4

口需 求 数 据 下 调 ,棉 花 出 口数 据 下 量 和 贸易量 减少 ,由此导致 期末 库

量和供需 报告 。与8 月份预测相 比,

调 5 万 吨 , 为 1 5 万 吨 ,期 末 库 存 存 数据上 调 。 印度 棉花 产量 数据 上 O 40 美 国农 业 部 把 2 0 / 9 度 美 国棉 花 预 计 为4 0 包 ,上 调 3 万 包 ,相 当 调 ,但被 巴基 斯坦 和苏 丹产量 下 降 08 0年 9万 0

11 I. O

5. 01 38 3. 0

..7 72 %

—57 % 2 .8 41% . 9

00 . % 0

O0 % . 0 一. % 18 0

7_ 73 4 32 6.

8. 27 3 09 7.

全球 累 计

中国

24. 6 40

8 82 3.

23 . 5 82

维普资讯

US A调低全球棉花消费数据 D

文 /本刊 编 辑 部

9月 l2 日 , 美 国 农 业 部 花 产 量 数 据 略 微 上 调 。 由 于 全 球 进 下 ,本月 预 N 2 0 / 9 度 全 球 消 费  ̄0 8 0 年

( DA)发 布 了 9 份 全 球 棉 花 产 US 月

10 O. 2

38 9. 4

2 78 6. 11 2. 9

1 02 O。

00 % .0

—.1 0 % 8 ..O 9 % 7

O 0 . % O

一. % 19 O

.. % 12 6 ..7 1 % 7

O0 % .0

美 国

孟 加 拉

15 4. 7

4. 08

0O % .0 20 % .9 06 % . 0 .. % 42 5

0 0 . % O

乌 兹 别克

土 耳 其 其 他

l3 1. 2

9. 0 4 4 98 8.

l08 2.

—

165 l.

— —

I97 1.

6. 7 5 344 2.

I1 1. 0

5. 01 3 1 4. 7

1 93 3_

同 比增幅 环 比增 幅

中 国 印度 美 国 巴基 斯 坦

巴 西

7 29 7. 5 34 3. 31 0. 5 16 9. 0

19 3- 3

.. % 40 6 —.l 0 % 4 —79 % 2 .1 14 . % 1

1 . % 05 3

作 物 生 长 状 况 ,2 0 / 9 度 美 国棉 0 8 0年

全球 经 济环境 恶化 ,对 纺织 品需 求

造 成 影 响 。相 应 地 ,棉 花 期 末 库 存

在 全球 棉花 产量 未调 整 的情 况 数 据 上 调 l0 万包 ,为 5 3 万 包 。 3 20 一

U D 0 8 p 份全球棉花供需预测 S A 20 年9 J

4. 46

4. 57

4. 7 4

4. 2 5

4. 57

4. 84

4. 1 9

4. 35

5. O1

4. 35

4. 25

5. 01

4. 30

4. 25

35% .1

23 . % 6

—_ % 23 0

00 % .0

一.5 11%

0O . % O

其他

全 球 累计

43 0. 7

26. 36 0

3 89 7.

23. 5 32

3 78 7.

28 . 68 2

7 29 7. 4 46 7. 4 00 7. 2 55 1.

1 24 5.

2 0 /8 0 70 年 度

产量 8 56 0. 5 56 3. 4 82 1- 138 9.

1 57 . 5

20 /9 0 80 年度 8q份 , 9 , q份

7 29 7. 5 25 2. 2 97 9. 2 47 0

供 应数据 和用 量数 据下调 ,这 导致 于总 用 量 的2 %。基 于 目前 价 格 低 迷 所抵 消 。 中国 、印度 、 巴基 斯坦 和 6

报告期 末库 存数据 略微 上调 。期初 及需 求疲软 的状 况 ,2 0 / 9 0 8 0 年度棉 土耳其棉 花用 量数 据 下调 ,原 因是 库存数据 下调 的原因在于2 0 / 8 0 7 0 年 花平 均 价 格 预 计 为 5 —6 美 分 /磅 , 7 9 度供 需数据 的调 整 。根据9 1 t 月 的 上 下 限各 下 调 3 分 。 E 美

3 22 2.

2 86 2. 146 5.

9. 38

33 6. 6

2 04 5. 102 5.

9. 6 9

3 41 9.

22 7. 2 18 5. 9

9. 9 6

38 9. 4

2 00 7. l5O 3.

1 02 0.

4 28 0.

22 7. 2 l41 2.

9 98 7.

25 . 6 57

18 . 08 6

22. 6 04

13 . 】76

24. 4 20

16 . 】48

24. 42 2

l5 14

..0 6 % 8

O0 % .1

一. % 09 3

j费 傅 印度

巴基 斯 坦 土 耳 其

巴西

|

14 - % 4