建筑业营改增河北省建筑工程计价依据调整办法完整版

建筑业营改增河北省计价依据调整办法宣贯会

4.用微生物、微生物代谢产物、动物毒素、人或动物的血液或组

织制成的生物制品。

5.自来水。

6.商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

三

一般纳税人的自来水公司销售自来水 (财税〔2009〕9号第二条第(四)项,财税〔2014〕57号修正)

3%

建筑业营改增河北省计价依据调整办法宣贯

3.营改增目的和意义

17%

营 提供交通运输业、建筑业、房地产业、金融业、邮政业服务、基础电 信服务

11%

改 提供有形动产租赁服务

17%

增 提供研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、 鉴证咨询服务、广播影视服务以及增值电信服务

6%

建筑业营改增河北省计价依据调整办法宣贯

征税范围及税率

一 小规模纳税人

简易计税方法

售

2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼

或

气、居民用煤炭制品; 3.图书、报纸、杂志;

进

4.饲料、化肥、农药、农机、农膜;

13%

口

5.国务院规定的其他货物 5.1农产品;

货

5.2 音像制品

物

5.3 电子出版物 5.4 二甲醚

二 出口货物(国务院另有规定的除外)

0

三 提供加工、修理修配劳务

建筑业营改增河北省计价依据调整办法宣贯

调整范围:

• 2012年《全国统一建筑工程基础定额河北省消耗量定额》 • 2012年《全国统一建筑装饰装修工程消耗量定额河北省消

耗量定额》 • 2012年《全国统一安装工程预算定额河北省消耗量定额》 • 2012年《全国统一市政工程预算定额河北省消耗量定额》 • 2013年《河北省市政设施维修养护预算定额》 • 2013年《河北省仿古建筑工程消耗量定额》

河北省建筑业营改增计价依据调整宣贯课件

建筑业营改增河北省计价依据调整办法宣贯

【要点说明】

• 甲供材料、设备是指由甲方负责购买的。这部分材料、设备 乙方拿不到进项税发票,不能抵扣进项税,因此规定进项税 额为0;而税务部门在计算销项税额时,是以扣除甲供材料、 设备后的销售额为计税基础的,因此规定销项税额也为0。

• 采用综合单价法计价的,甲供材料、设备的采保费包含在总 承包服务费中,因此不再单独计算。

2. 方法

价税分离

3. 内容

计价依据调整

材料、机械、 设备费

其它费用

建筑业营改增河北省计价依据调整办法宣贯

三、我省计价依据调整办法解读

概述 条文解读 补充说明 计价案例

调整依据 调整范围 调整内容 执行时间

建筑业营改增河北省计价依据调整办法宣贯

概述

本调整办法,遵从住建部营改增后“价税分 离”的计价原则对我省现行计价依据进行了相应 调整,主要包括调整依据、范围、内容、执行时 间四块内容。

下一步,我们将做好实施过程中解释及项目 跟踪监测分析工作,确保我省建筑工程计价依据 调整平稳实施。

建筑业营改增河北省计价依据调整办法宣贯

条文解读

调整依据

• 《中华人民共和国增值税暂行条例》; • 《中华人民共和国增值税暂行条例实施细则》; • 《关于做好建筑业营改增建设工程计价依据调整

准备工作的通知》(建办标〔2016〕4号); • 《关于全面推开营业税改征增值税试点的通知》

调整内容

建筑业营改增河北省计价依据调整办法宣贯

一般计税方法

• 前提:现行计价依据体系不变 工程造价=税前工程造价+税金

• 税金计算程序: 税金=增值税应纳税额+附加税费

(附加税费包括城市维护建设税、教育费附加和地方教育附加)

建筑业营改增河北省建筑工程计价依据调整办法

建筑业营改增河北省建筑工程计价依据调整办法一、调整依据(一)《中华人民共和国增值税暂行条例》(国务院令第538号);(二)《中华人民共和国增值税暂行条例实施细则》(国务院令第540号);(三)《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);(四)《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);(五)《关于简并增值税征收率政策的通知》(财税〔2014〕57号);(六)《关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号);(七)《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)。

二、调整范围2012年《全国统一建筑工程基础定额河北省消耗量定额》、2012年《全国统一建筑装饰装修工程河北省消耗量定额》、2012年《全国统一安装工程预算定额河北省消耗量定额》、2012年《全国统一市政工程预算定额河北省消耗量定额》、2013年《河北省市政设施维修养护预算定额》、2013年《河北省仿古建筑工程消耗量定额》、2013年《河北省园林绿化工程消耗量定额》、2013年《房屋修缮工程消耗量定额、2014年《河北省古建(明清)修缮工程消耗量定额》、2014年《河北省城市园林绿化养护管理定额》、2015年《城市轨道交通工程预算定额河北省消耗量定额》、2013年河北省《建设工程工程量清单编制与计价规程》。

三、调整内容增值税计税方法包括一般计税方法和简易计税方法,相应计价依据调整方式如下:(一)一般计税方法在现行计价依据体系不变的前提下,按照增值税征收有关规定,税金计算程序如下:税金=增值税应纳税额+附加税费(包括城市维护建设税、教育费附加和地方教育附加)1. 增值税应纳税额和附加税费计算增值税应纳税额=销项税额-进项税额销项税额=(税前工程造价-进项税额)×11%增值税应纳税额小于0时,按0计算。

河北省建筑工程造价管理办法(2022年)-河北省人民政府令〔2022〕第1号

河北省建筑工程造价管理办法(2022年)正文:----------------------------------------------------------------------------------------------------------------------------------------------------河北省建筑工程造价管理办法(2014年11月11日河北省人民政府令〔2014〕第8号公布根据2022年1月9日河北省人民政府令〔2022〕第1号修正)第一章总则第一条为规范建筑工程造价活动,保证工程质量和安全,维护工程建设各方合法权益,促进建筑市场健康发展,根据《中华人民共和国建筑法》、《河北省建筑条例》等有关法律、法规的规定,结合本省实际,制定本办法。

第二条在本省行政区域内从事建筑工程造价活动及其监督管理工作,适用本办法。

交通运输、水利等工程的造价管理,按照有关法律、法规和国家规定执行。

本办法所称建筑工程,是指各类房屋建筑和市政基础设施以及与其配套的线路、管道、设备安装工程。

本办法所称建筑工程造价,是指建筑工程从筹建到竣工验收交付,因工程建设活动所需发生的费用,包括建筑安装工程费用、设备购置费用、工程建设其他费用、预备费以及按照国家和本省规定应当计入的费用。

第三条从事建筑工程造价活动应当遵循公平、合法、诚实信用的原则,不得损害国家利益、社会公共利益和他人的合法权益。

第四条省、设区的市、县(市)人民政府应当建立建筑工程造价管理制度,完善监督管理机制,督促有关部门依法做好建筑工程造价管理工作。

第五条省、设区的市、县(市)人民政府住房城乡建设主管部门负责本行政区域内建筑工程造价活动的监督管理工作,具体工作可以委托其所属的工程造价管理机构实施。

省、设区的市、县(市)人民政府发展改革、财政、审计等部门,按照各自职责负责相关的建筑工程造价活动的监督管理工作。

第二章工程造价计价依据第六条建筑工程造价计价是指对建筑工程造价进行确定与控制的活动,主要包括下列内容:(一)编制和审核投资估算、设计概算、施工图预算、工程量清单、最高投标限价、招标标底、投标报价、工程结算和决算;(二)合同价款的约定和调整;(三)工程计量、工程价款支付;(四)工程费用索赔和签证变更计价;(五)工程造价的鉴定和争议处理。

营改增10个点调整

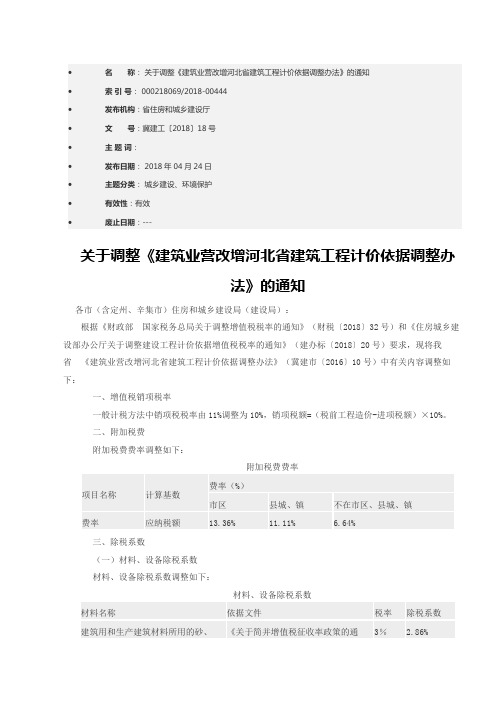

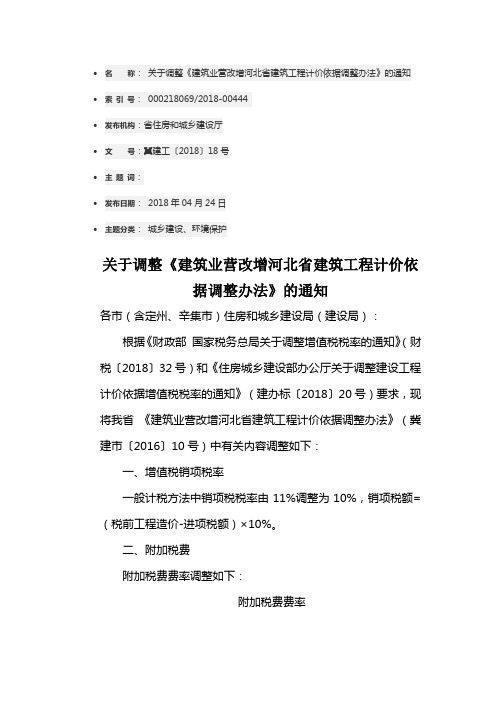

∙名称:关于调整《建筑业营改增河北省建筑工程计价依据调整办法》的通知∙索引号: 000218069/2018-00444∙发布机构:省住房和城乡建设厅∙文号:冀建工〔2018〕18号∙主题词:∙发布日期: 2018年04月24日∙主题分类:城乡建设、环境保护∙有效性:有效∙废止日期:---关于调整《建筑业营改增河北省建筑工程计价依据调整办法》的通知各市(含定州、辛集市)住房和城乡建设局(建设局):根据《财政部国家税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省《建筑业营改增河北省建筑工程计价依据调整办法》(冀建市〔2016〕10号)中有关内容调整如下:一、增值税销项税率一般计税方法中销项税税率由11%调整为10%,销项税额=(税前工程造价-进项税额)×10%。

二、附加税费附加税费费率调整如下:附加税费费率费率(%)项目名称计算基数市区县城、镇不在市区、县城、镇费率应纳税额13.36% 11.11% 6.64%三、除税系数(一)材料、设备除税系数材料、设备除税系数调整如下:材料、设备除税系数材料名称依据文件税率除税系数建筑用和生产建筑材料所用的砂、《关于简并增值税征收率政策的通3% 2.86%土、石料、自来水、商品混凝土(仅限于以水泥为原料生产的水泥混凝土);以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)知》(财税[2014]57号)农膜、草皮、麦秸(糠)、稻草(壳)、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品《关于调整增值税税率的通知》(财税〔2018〕32号)、《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)、《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)10%8.91%其余材料(含租赁材料)《关于调整增值税税率的通知》(财税〔2018〕32号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)16%13.52%以“元”为单位的专项材料费4%以费率计算的措施费中材料费6%设备16%13.62% (二)机械费除税系数施工机械台班单价除税系数按下表计算:机械台班单价调整方法及适用税率序号台班单价调整方法及适用税率1 机械各组成内容按以下方法分别扣减。

关于调整现行建设工程计价依据中综合用工单价和机械台班单价等通知

河北省住房和城乡建设厅河北省发展和改革委员会关于调整现行建设工程计价依据中综合用工单价的通知各设区市住房和城乡建设(建设)局,发展和改革委员会,省直有关部门,华北石油管理局:为适应建筑市场发展需要,保障建设领域劳动者的基本权益,维护建筑市场经济秩序,根据我省最低工资标准有关政策,结合当前建筑市场工人工资情况,经研究,决定对我省现行计价依据中的综合用工单价进行调整。

现将有关事项通知如下:一、综合用工一类单价由45元/工日调至58元/工日;综合用工二类单价由40元/工日调至52元/工日;综合用工三类单价由30元/工日调至39元/工日。

清、借工价格由45元/工日调至67元/工日。

二、本次综合用工单价调增部分做差价处理,只计取税金。

三、投资项目初步设计概算工程费用中,综合用工单价的调整按本次计价依据调整办法执行。

四、本次调整自2011年1月1日起执行。

2011年1月1日以前已竣工结算的工程和在建工程已完成的工程量不再调整。

2011年1月1日后在建工程完成的工程量,施工合同有约定的,按合同约定执行;合同无约定的,按本通知调整。

五、本通知由河北省工程建设造价管理总站负责解释。

二○一○年十一月二十六日关于调整现行建设工程计价依据中机械台班单价等的通知各设区市造价管理站、华北石油造价管理站:根据《关于调整现行建设工程计价依据中综合用工单价的通知》(冀建质[2010]553号)规定,为进一步规范计价行为,现将综合用工单价调整后,相应机械台班单价、措施项目费等有关调整通知如下:一、2008年《河北省建设工程施工机械台班单价》中人工费、停滞费及单独计算的费用均做相应调整,详见《建设工程施工机械台班单价调整表》(附件1)。

二、2008年建筑工程、安装工程、装饰装修工程消耗量定额中综合机械台班单价做相应调整,详见《综合机械台班单价调整表》(附件2)。

三、现行计价依据措施项目中的人工费、机械费做相应调整。

其中,以系数计算的措施项目调整方法如下:(一)人工费按综合用工二类计算,调整部分=(基期人工费/40)×(52-40);(二)机械费调整部分=(调整后的机械费-09年调整后机械费)×相应系数。

建筑业营改增后现行建设工程计价规则和依据调整办法共12页文档

ⅩⅩ建筑业营改增后现行建设工程计价规则和依据调整办法(试行)为满足我省建筑业营改增后建筑工程计价工作的需要,保障建筑业“营改增”后工程造价计价工作顺利、平稳实施,根据国家财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号)和住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号)的规定,结合我省具体情况,本着遵守规定、简明适用的原则,制订本办法。

具体如下:一、调整原则遵循增值税“价税分离”的税制要求和维持营改增前后建设工程项目费用水平基本不变的思路,对我省现行建设工程计价定额基价、取费标准、计费程序基本不作调整,对包含在材料费、机械费、总价措施费和企业管理费中可抵扣的进项税额从含税造价中扣除,在除税价的基础上计算增值税(销项税额),进而形成增值税下的工程总造价{工程总造价价=税前工程总造价×(1+11%)}。

考虑到增值税的价外税属性,将附加税(城市建设维护税、教育费附加、地方教育费附加)放入企业管理费中。

二、调整依据1. 住房城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据的调整准备工作的通知》(建办标[2019]4号);2. 《关于全面推开营业税改征增值税试点的通知》(财税〔2019〕36号);3.ⅩⅩ现行清单计价规范、计价定额和费用标准、工程造价相关管理政策等;4.其他相关资料。

三、调整方法本办法按照增值税一般计税方法的税制要求,对现行建设工程计价定额的计算规则和依据进行调整,把包括在材料费、机械费、总价措施费和企业管理费中的进项税额扣除,具体方法如下:1.材料费(1)材料单价按运到施工现场交货的情况考虑,其费用包括原价、运杂费和场外运输损耗费,另加采保费。

材料费中包括的进项税额按下列公式计算:序号材料种类增值税适用税率或征收率%平均税率或征收率%1砖、瓦、石灰、砂、土、石、商品水泥混凝土、自来水3 3.042苗木、原木、各类农业产品、)图书、报纸、杂志1312.77 3有色金属、不锈钢制品1716.854其它材料(设备)1716.665其它材料费15.00注:其中采保费按照我省规定费率,保持现有水平不变,其中考虑30%含有可扣进项税额,税率按17%。

冀建工〔 〕 号关于调整《建筑业营改增河北省建筑工程计价依据调整办法》的通知

•名称:关于调整《建筑业营改增河北省建筑工程计价依据调整办法》的通知•索引号:000218069/2018-00444•发布机构:省住房和城乡建设厅•文号:冀建工〔2018〕18号•主题词:•发布日期:2018年04月24日•主题分类:城乡建设、环境保护关于调整《建筑业营改增河北省建筑工程计价依据调整办法》的通知各市(含定州、辛集市)住房和城乡建设局(建设局):根据《财政部国家税务总局关于调整增值税税率的通知》(财税〔2018〕32号)和《住房城乡建设部办公厅关于调整建设工程计价依据增值税税率的通知》(建办标〔2018〕20号)要求,现将我省《建筑业营改增河北省建筑工程计价依据调整办法》(冀建市〔2016〕10号)中有关内容调整如下:一、增值税销项税率一般计税方法中销项税税率由11%调整为10%,销项税额=(税前工程造价-进项税额)×10%。

二、附加税费附加税费费率调整如下:附加税费费率项目名称 计算基数费率(%) 市区 县城、镇 不在市区、县城、镇 费率 应纳税额 %% % 三、除税系数(一)材料、设备除税系数材料、设备除税系数调整如下:材料、设备除税系数 材料名称依据文件 税率 除税系数 建筑用和生产建筑材料所用的砂、土、石料、自来水、商品混凝土(仅限于以水泥为原料生产的水泥混凝土); 以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)《关于简并增值税征收率政策的通知》(财税[2014]57号)3% % 农膜、草皮、麦秸(糠)、稻草(壳)、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品 《关于调整增值税税率的通知》(财税〔2018〕32号)、《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)、《财政10% %部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)其余材料(含租赁材料)《关于调整增值税税率的通知》(财税〔2018〕32号)、《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36 号)16%%以“元”为单位的专项材料费4%以费率计算的措施费中材料费6%设备16%%(二)机械费除税系数施工机械台班单价除税系数按下表计算:机械台班单价调整方法及适用税率序号台班单价调整方法及适用税率1 机械各组成内容按以下方法分别扣减。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建筑业营改增河北省建筑工程计价依据调整办

法

集团标准化办公室:[VV986T-J682P28-JP266L8-68PNN]

附件

建筑业营改增河北省建筑工程

计价依据调整办法

一、调整依据

(一)《中华人民共和国增值税暂行条例》(国务院令第538号);

(二)《中华人民共和国增值税暂行条例实施细则》(国务院令第540号);

(三)《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);

(四)《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);

(五)《关于简并增值税征收率政策的通知》(财税〔2014〕57号);

(六)《关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号);

(七)《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)。

二、调整范围

2012年《全国统一建筑工程基础定额河北省消耗量定额》、2012年《全国统一建筑装饰装修工程河北省消耗量定额》、2012年《全国统一安装工程预算定额河北省消耗量定额》、2012年《全国统一市政工程预算定额河北省消耗量定额》、2013年《河北省市政设施维修养护预算定额》、2013年《河北省仿古建筑工程消耗量定额》、2013年《河北省园林绿化工程消耗量定额》、2013年《房屋修缮工程消耗量定额、2014年《河北省古建(明清)修缮工程消耗量定额》、2014年《河北省城市园林绿化养护管理定额》、2015年《城市轨道交通工程预算定额河北省消耗量定额》、2013年河北省《建设工程工程量清单编制与计价规程》。

三、调整内容

增值税计税方法包括一般计税方法和简易计税方法,相应计价依据调整方式如下:

(一)一般计税方法

在现行计价依据体系不变的前提下,按照增值税征收有关规定,税金计算程序如下:

税金=增值税应纳税额+附加税费(包括城市维护建设税、教育费附加和地方教育附加)

1.增值税应纳税额和附加税费计算

增值税应纳税额=销项税额-进项税额

销项税额=(税前工程造价-进项税额)×11%

增值税应纳税额小于0时,按0计算。

附加税费=增值税应纳税额×附加税费计取费率

附加税费计取费率如下:

附加税费计取费率

2.进项税额计算

进项税额=含税价格×除税系数

各费用含税价格组成内容及计算方法与营业税下相同,除税系数即各项费用扣除所包含进项税额的计算系数。

(1)人工费、规费、利润、总承包服务费进项税额均为0。

(2)材料费、设备费按“材料、设备除税系数表”中的除税系数计算进项税额。

材料、设备除税系数

(3)机械费

施工机械台班单价除税系数按下表计算,以费率计算的措施费中机械费除税系数为4%。

机械台班单价调整方法及适用税率

(4)企业管理费除税系数为2.5%。

(5)安全生产、文明施工费除税系数为3%。

(6)暂列金额、专业工程暂估价在编制最高投标限价及投标报价时按除税系数3%计算,结算时据实调整。

(7)在计算甲供材料、甲供设备费用的销项税额和进项税额时,其对应的销项税额和进项税额均为0。

采用工料单价法计价的,甲供材料、甲供设备的采保费按规定另行计算,并计取销项税额。

3.计价程序及表格调整

(1)工料单价法

增加“增值税进项税额计算汇总表”、“材料、机械、设备增值税计算表”,调整工程造价计价程序。

增值税进项税额计算汇总表

材料、机械、设备增值税计算表

工程造价计价程序表

(2)综合单价法

增加“增值税进项税额计算汇总表”、“材料、机械、设备增值税计算表”,调整“单位工程费汇总表”。

增值税进项税额计算汇总表

材料、机械、设备增值税计算表

单位工程费汇总表

(二)简易计税方法

建筑工程造价除税金计取费率调整外,仍按营改增前的计价程序和办法计算。

调整后的税金计取费率如下:

税金计取费率

(三)上述两种方法的适用范围按照财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件执行。

四、执行时间

(一)本办法自2016年5月1日起执行。

(二)在建工程,2016年5月1日以后完成的工程量按本办法调整。