存货盘盈盘亏报告表

固定资产盘盈盘亏表

单位名称: 年月 日 第 号财固-()

卡片号

固定资产编号

固定资产

名 称

计量单位

盘 盈

盘亏或毁损

理由书

编 号

附 注

数量

市场资产入账价值

已提

折旧

已提减值

账面

价值

单位领导:技术(设备)主管: 会计机构负责人: 制表人:

固定资产盘盈盘亏(毁损)理由书

单位名称:年 月 日 第 号财固-()

固定资产

编 号

卡片号

固定资产名称

规格

计量

单位

数量

固定资产入账价值

(市场价值)

折旧额

(成新率)

已提减值

账面价值

(入账价值)

理

由

上级单位

审批意见

(盖章)

年 月 日

(盖章)

年 月 日

单位领导: 技术(设备)主管: 会计机构负责人:保管人(经办人):

存货盘亏情况的说明

存货盘亏情况的说明主要要说明造成盘亏的原因,管理不善、偷盗或其它什么原因,金额不是很大下次注意就可以。

金额很大要加强管理,主要是在税务局备案。

简述存货盘亏的处理企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢贷:原材料包装物低值易耗品库存商品等对于购进的货物、在产品、产成品发生非正常损失引起盘亏存货应负担的增值税,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢贷:应交税金──应交增值税(进项税额转出)对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用 .借:管理费用贷:待处理财产损溢──待处理流动资产损溢对于应由过失人赔偿的损失,应作如下分录:借:其他应收款贷:待处理财产损溢──待处理流动资产损溢对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:借:营业外支出──非常损失贷:待处理财产损溢──待处理流动资产损溢对于无法收回的其他损失,经批准后记入“管理费用科目”借:管理费用贷:待处理财产损溢──待处理流动资产损溢企业存货的清查盘点,可分为定期租点和不定期盘点两种,定期盘点一般在月末、季末、年终进行;不定期盘点是指临时性的盘点以及发生事故损失、会计交...企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢贷:原材料包装物低值易耗品库存商品等对于购进的货物、在产品、产成品发生非正常损失引起盘亏存货应负担的增值税,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢贷:应交税金──应交增值税(进项税额转出)对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用 .借:管理费用贷:待处理财产损溢──待处理流动资产损溢对于应由过失人赔偿的损失,应作如下分录:借:其他应收款贷:待处理财产损溢──待处理流动资产损溢对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:借:营业外支出──非常损失贷:待处理财产损溢──待处理流动资产损溢对于无法收回的其他损失,经批准后记入“管理费用科目”借:管理费用贷:待处理财产损溢──待处理流动资产损溢企业存货的清查盘点,可分为定期租点和不定期盘点两种,定期盘点一般在月末、季末、年终进行;不定期盘点是指临时性的盘点以及发生事故损失、会计交接、存货调价等而进行的盘点清查。

固定资产盘盈盘亏表

编 号

卡片号

固定资产名称

规格

计量

单位

数量

固定资产入账价值

(市场价值)

折旧额

(成新率)

已提减值

账面价值

(入账价值)

理

由

上级单位

审批意见

(盖章)

年 月 日

管: 会计机构负责人: 保管人(经办人):

固定资产盘盈、盘亏报告表

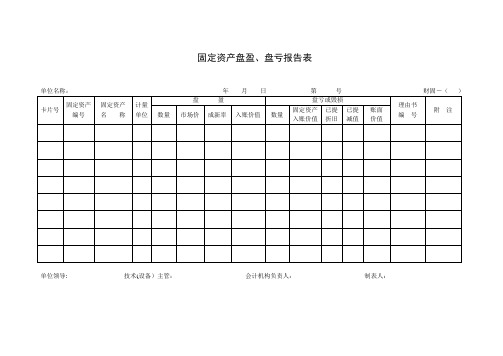

单位名称: 年 月 日 第 号 财固-()

卡片号

固定资产编号

固定资产

名 称

计量单位

盘 盈

盘亏或毁损

理由书

编 号

附 注

数量

市场价

成新率

入账价值

数量

固定资产入账价值

已提

折旧

已提减值

账面

价值

单位领导: 技术(设备)主管: 会计机构负责人: 制表人:

固定资产盘盈盘亏(毁损)理由书

单位名称: 年 月 日 第 号 财固-()

详解存货盘盈、盘亏的账务处理方法【会计实务经验之谈】

详解存货盘盈、盘亏的账务处理方法【会计实务经验之谈】存货盘盈是指单位清查出无账面记载或反映的库存材料、低值易耗品、在产品和产成品等.根据存货盘点表、经济鉴证报告或证明、其他材料(保管人对于盘盈的情况说明、价值确定依据等)进行认定.存货盘亏是盘点后存货的账面结存数大于实际结存数的情况.企业在生产经营过程中除正常损失外,因自然灾害、管理不善等原因造成货物的损毁,主要包括外购货物和自制半成品、在产品、产成品的短少,即税法中所称的”非正常损失”.那么企业存货盘盈、盘亏会计处理如何进行呢?咱们一起看看吧!(1)存货的盘盈企业在财产清查中盘盈的存货,根据”存货盘存报告单”所列金额,编制会计分录如下:借:原材料周转材料库存商品等贷:待处理财产损溢──待处理流动资产损溢盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢贷:管理费用(2)存货的盘亏企业对于盘亏的存货,根据”存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢贷:原材料周转材料库存商品等对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏存货应负担的增值税,应一并转入”待处理财产损溢”科目.借:待处理财产损溢──待处理流动资产损溢贷:应交税费──应交增值税(进项税额转出)对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用.借:管理费用贷:待处理财产损溢──待处理流动资产损溢对于应由过失人赔偿的损失,应作如下分录:借:其他应收款贷:待处理财产损溢──待处理流动资产损溢对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:借:营业外支出──非常损失贷:待处理财产损溢──待处理流动资产损溢小编寄语:不要指望一张证书就能使你走向人生巅峰。

现金,存货,固定资产的盘盈盘亏表格汇总

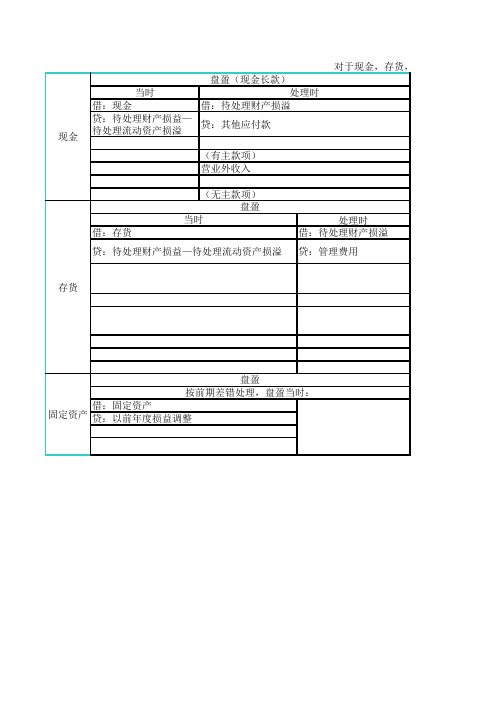

盘亏

处理时

分)

分) 产损溢

盘亏

处理时 借:管理费用

业外支出—非常损失 贷:待处理财产损溢

处理时 借:其他应收款 (保险赔款或责任人赔款) 营业外支出 贷:待处理财产损溢

现金

盘盈(现金长款)

当时

处理时

借:现金

借:待处理财产损溢

贷:待处理财产损益— 待处理流动资产损溢

贷:其他应付款

(有主款项) 营业外收入

对于现金,存货,固定资产盘盈盘亏的

借:存货

(无主款项) 盘盈

当时

贷:待处理财产损益—待处理流动资产损溢

处理时 借:待处理财产损溢

贷:管理费用

存货

盘盈 按前期差错处理,盘盈当时: 借:固定资产 固定资产 贷:以前年度损益调整

金,存货,固定资产盘盈盘亏的总结 盘亏(现金短款) 当时 借:待处理财产损溢

贷:现金

借:管理费用

(企业承担部分) 其他应收款

借:待处理财产损溢 贷:存货

(责任赔款部分) 贷:待处理财产损溢

盘亏 当时

应交税费—应交增值税(进项税额转出)

处理时

注:只有管理不善造成的存货盘亏才作进项税额转出。

当时 借:待处理财产损溢 累计折旧 贷:固定资产

盘亏盘盈的会计分录编制

盘亏盘盈的会计分录编制在财产清查中有时会发生账实不符的情况,即盘盈或盘亏。

盘盈是在财产清查时发现实存数大于账簿结存量或有物无账的现象。

盘亏是在财产清查过程中发现实存数小于账簿结存量或有账无物的现象。

两种情况都需编制分录进行会计处理。

以存货为例:1、存货盘盈时:批准前:借:原材料等贷:待处理财产损溢—待处理流动资产损益批准后:借:待处理财产损溢—待处理流动资产损益贷:管理费用2、存货盘亏时:批准前:借:待处理财产损溢—待处理流动资产损益贷:原材料等批准后:(1)因收发计量、管理不善等原因导致的盘亏,计入管理费用。

(2)因自然灾害等非正常原因导致的盘亏,计入营业外支出。

(3)应收责任人、保险公司的赔款,计入其他应收款。

借:管理费用营业外支出其他应收款贷:待处理财产损溢—待处理流动资产损益盘盈盘亏会计中财产清查中清查出比实际少的那部分财产物品。

盘盈是指实物比正确的账面记录的数量多,造成这种原因的有可能是有的实物是根据天气的温度,比如说"棉花"。

就是管理人员多开物质耗用单,还有就是供销商多送。

盘亏就是指实物比正确的账面记录少,造成这种原因的有被偷,管理人员的失误(多发、入库没有认真的对数理少了没有发现。

发现盘盈盘亏都先记入"待处理财产损益"这个科目,然后通过查明原因再来作相应的会计处理。

该由保险公司赔的记入"其他应收款"由于管理人员的原因还是记入"其他应收款"其他的原因就记入"管理费用"。

存货盘盈盘亏的会计处理

存货盘盈盘亏的会计处理文档编制序号:[KKIDT-LLE0828-LLETD298-POI08]存货盘盈、盘亏如何进行会计处理一、存货的盘盈(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制分录如下:借:原材料周转材料库存商品等贷:待处产损溢──待处理流动资产损溢—***盘亏盘盈(2)盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:管理费用—***盘亏盘盈(或,借:管理费用—***盘亏盘盈负数表示,建议采用此方法为佳)二、存货的盘亏(1)企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:原材料周转材料库存商品等(2)对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏存货应负担的,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:应交税费──应交增值税(进项税额转出)(3)对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,①属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用。

借:管理费用—***盘亏盘盈贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈②对于应由过失人赔偿的损失,应作如下分录:借:其他应收款贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈③对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:借:营业外支出──非常损失贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈。

存货盘盈盘亏的会计处理

存货盘盈、盘亏如何进行会计处理

一、存货的盘盈

(1)企业在财产清查中盘盈的存货,根据“存货盘存报告单”所列金额,编制分录如下:

借:原材料

周转材料

库存商品等

贷:待处产损溢──待处理流动资产损溢—***盘亏盘盈

(2)盘盈的存货,通常是由企业日常收发计量或计算上的差错所造成的,其盘盈的存货,可冲减管理费用,按规定手续报经批准后,会计分录如下:借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:管理费用—***盘亏盘盈

(或,借:管理费用—***盘亏盘盈负数表示,建议采用此方法为佳)

二、存货的盘亏

(1)企业对于盘亏的存货,根据“存货盘存报告单”编制如下会计分录:借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:原材料

周转材料

库存商品等

(2)对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引起盘亏存货应负担的,应一并转入“待处理财产损溢”科目。

借:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈贷:应交税费──应交增值税(进项税额转出)

(3)对于盘亏的存货应根据造成盘亏的原因,分别情况进行转账,

①属于定额内损耗以及存货日常收发计量上的差错,经批准后转作管理费用。

借:管理费用—***盘亏盘盈

贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈

②对于应由过失人赔偿的损失,应作如下分录:

借:其他应收款

贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈

③对于自然灾害等不可抗拒的原因而发生的存货损失,应作如下分录:

借:营业外支出──非常损失

贷:待处理财产损溢──待处理流动资产损溢—***盘亏盘盈。