2016年已过会重组统计

中国证券监督管理委员会关于已过会公司会后事项监管及封卷工作操作规程-

中国证券监督管理委员会关于已过会公司会后事项监管及封卷工作操作规程正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国证券监督管理委员会关于已过会公司会后事项监管及封卷工作操作规程(2002年5月15日)根据《关于加强对通过发审会的拟发行证券的公司会后事项监管的通知》(证监发行字[2002]15号)(以下称“15号文”)的规定,现对会后事项监管及封卷工作的具体操作规程明确如下:一、公司发行前,审核员应督促发行人提供会后重大事项说明,要求主承销商及发行人律师、会计师对公司在通过发审会审核后是否发生重大事项分别出具专业意见。

二、是否需要重新提交发审会审核的标准发行人如果满足以下全部条件,不再提交发审会审核。

1、注册会计师出具了无保留意见的审计报告。

2、主承销商出具的专项说明和发行人律师出具的法律意见书中没有影响公司发行新股的情形出现。

3、公司无重大违法违规行为。

4、公司的财务状况正常,报表项目无异常变化。

5、公司没有发生重大资产置换、股权、债务重组等公司架构变化的情形。

6、公司的主营业务没有发生变更。

7、公司的管理层及核心技术人员稳定,没有出现对公司的经营管理有重大影响的人员变化。

8、公司没有发生未履行法定程序的关联交易,且没有发生未在申报的招股说明书中披露的重大关联交易。

9、经办公司业务的主承销商、会计师和律师未受到有关部门的处罚,或未发生更换。

10、公司的盈利状况与盈利预测(如有)趋势基本相符。

11、公司及其董事长、总经理、主要股东没有发生重大的诉讼、仲裁和股权纠纷,也不存在影响公司发行新股的潜在纠纷。

12、没有发生大股东占用公司资金和侵害小股东利益的情形。

中国上市公司并购重组业绩承诺与业绩补偿深度解析

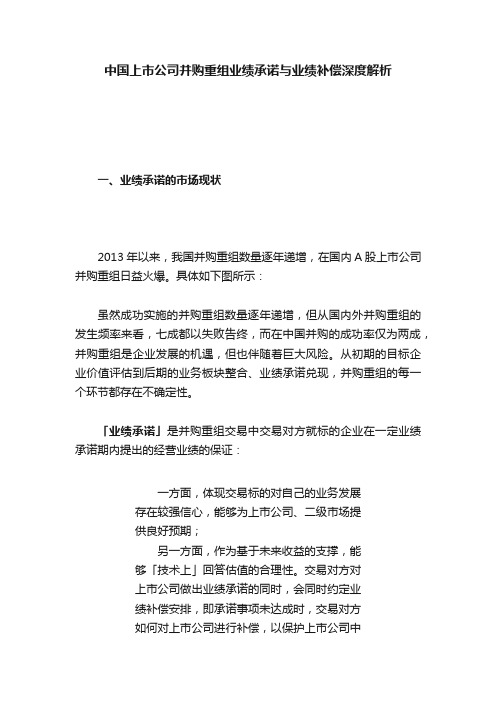

中国上市公司并购重组业绩承诺与业绩补偿深度解析一、业绩承诺的市场现状2013 年以来,我国并购重组数量逐年递增,在国内 A 股上市公司并购重组日益火爆。

具体如下图所示:虽然成功实施的并购重组数量逐年递增,但从国内外并购重组的发生频率来看,七成都以失败告终,而在中国并购的成功率仅为两成,并购重组是企业发展的机遇,但也伴随着巨大风险。

从初期的目标企业价值评估到后期的业务板块整合、业绩承诺兑现,并购重组的每一个环节都存在不确定性。

「业绩承诺」是并购重组交易中交易对方就标的企业在一定业绩承诺期内提出的经营业绩的保证:一方面,体现交易标的对自己的业务发展存在较强信心,能够为上市公司、二级市场提供良好预期;另一方面,作为基于未来收益的支撑,能够「技术上」回答估值的合理性。

交易对方对上市公司做出业绩承诺的同时,会同时约定业绩补偿安排,即承诺事项未达成时,交易对方如何对上市公司进行补偿,以保护上市公司中小股东的利益。

根据WIND 数据统计,2014 年-2016 年发行股份购买资产过会合计803 单,至2016 年512 桩并购交易需要履行业绩承诺,超过60%以上进行了业绩对赌,2016 年当年其中 408 家完成业绩承诺,约占总交易的 80%,涉及 325 家上市公司,占比 77%.由此可见,目前虽然证监会已对第三方市场化并购交易放松了业绩承诺监管,不再强制要求第三方交易对方进行业绩承诺,但从近几年的并购重组项目中看,绝大多数上市公司都遵循市场化原则,自行选择业绩承诺。

可以说,交易对方对上市公司业绩承诺已经成为上市公司并购重组市场化原则的重要体现。

二、业绩承诺相关法规解析(一)业绩承诺相关法规(二)业绩承诺法规要点总结1、法规要点摘录①《上市公司重大资产重组管理办法》(2016 年修订)第三十五条采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的,上市公司应当在重大资产重组实施完毕后 3 年内的年度报告中单独披露相关资产的实际盈利数与利润预测数的差异情况,并由会计师事务所对此出具专项审核意见;交易对方应当与上市公司就相关资产实际盈利数不足利润预测数的情况签订明确可行的补偿协议。

2016年中国创业风险投资统计分析

2016年中国创业风险投资统计分析2016年,中国创业风险投资行业机构数达到2045家1,较2015年增长15.2%。

全国创业风险投资管理资本总量达到8277.1亿元,较2015年增长24.4%;管理资本占GDP比重达到1.11%;基金平均管理资本规模为4.05亿元。

整体中国创投市场投资项目数较上年有所滑落,当年披露机构投资项目数2744项,较去年下滑19.8%。

全国创业风险投资机构累计投资项目数达到19296项,其中投资高新技术企业项目数8490项,占比44.0%。

江苏、浙江、北京、上海、广东等经济发达地区一直是创业投资机构最为集聚的地区,2016年江苏、浙江和北京三个地区的创投机构数量与管理资本数量分别占全国的56.23%、65.6%。

一、机构与资本数量持续增长,专业化管理能力明显增强2016年,中国创业风险投资行业机构数达到2045家,较2015年增加270家,增长15.2%。

其中,创业风险投资基金1421家,较2015年增加110家,增长8.4%;创业风险投资管理机构624家,较2015增加160家,增长34.5%。

与国外相比,近年来我国创业风险投资发展迅猛,2016年创投机构数量与管理资本规模仅次于美国。

2016年,美国创投机构数达到2460家(其中,创投基金1562家,管理机构898家)。

表1中国创业风险投资机构总量和增量(2007-2016年)2016年,全国创业风险投资管理资本总量达到8277.1亿元,较2015年增加1为实际存量机构数,主要包括:创业投资企业(基金)、创业投资管理企业以及少量从事创业投资业务的事业单位。

该数据已剔除不再经营创投业务或注销的机构数。

1623.8亿元,增幅为24.4%;管理资本占GDP比重达到1.11%;基金平均管理资本规模为4.05亿元,较2015年有所下降。

相比而言,同期美国创业投资管理资本总额为3330亿美元(相当于22644亿元),占GDP的1.93%。

第十一届新财富中国最佳投行紧箍咒下的头部效应

封面故事|COVER STORY并购、选项目,从立项、操作、业务资源、从容;业务难度下注IPO ;2017系,从特业内人认为,为万丽/文第十一届新财富中国最佳投行封面故事|COVER STORY2017注定是所有投行人难以忘怀的一个年份。

总结这一年投行所面临的市场环境,政策的权重达到新高:股权业务方面,并购重组、再融资新规落地持续生效,增发募资规模萎缩,同时,虽然IPO速度加快,但审核从严;债券业务方面,随着资金面收紧、利率上行,券商整体承销规模呈下降态势。

以上政策对投行的影响,都反映在数据中。

Wind数据显示,2017年1-12月纳入统计的全市场104家主承销商承销项目募集资金总计6.11万亿元,较2016年的7.22万亿元下降15.37%。

其中债券方面,金融债、企业债、公司债合并口径募集资金从2016年的4.099万亿元下降到2017年的2.64万亿元,同比下降35.39%。

不过,成为融资新宠的可转债,发行规模同比增长165.78%。

股权方面,得益于IPO加速,首发募集资金总额较2016年增长53.4%。

各家投行收入同比下滑也很明显。

根据2017年各家证券公司公布的三季报,单就承销业务净收入这一指标,排名前20的券商中,仅有4家同比增长,16家同比下降,平均下降16.63%(表1)。

降幅最大的是西南证券和国海证券,2017年前三季度承销业务同比减少65.16%和59.74%。

承销净收入前十强中,只有海通证券和东方证券同比为增长,其余均为负增长。

投行业务对券商收入的贡献,也由2016年的整体15%左右降至2017年的12%(表2)。

监管连环局投行遇上最严环境这一波强监管从2016年就已经开始,持续到2017年,使得过去的一年成为史上最强监管年。

如何理解监管层的用意?严监管基调还将如何持续?未来隐藏在过去,不妨对监管层这一波“操作”进行复盘,看看监管之紧箍咒是如何一步步收紧。

复盘政策招式事实上,监管连环政策出台的先后顺序颇有讲究,相互影响。

2016年全国百货商场业绩200排名

15.8 14.5 14.1 13.5 10.0 10.0 8.7 8.3 16.2 34.5 24.2 22.4 15.3 12.3 11.3 9.2 28.0 26.0 22.0 18.9 16.7 45.0 29.9 13.1 11.0 10.1 9.8 9.7 14.5 6.0 66.0 38.0 33.0 27.3 24.0 17.2 16.6 14.5 11.0 8.2 15.6 76.6 43.8

16.8 15 15.5 11.4 8.3 10 7.3 9.1 17.6 36.1 27 23.9 15 12.3 11 9.3 26 26 18 17.1 17.2 35 28.9 13.7 14 11.1 10 10.4 14.5 6.3 57 39.6 28 23 20 15.7 14.6 14 12 8 15.8 70.2 40.5

涨幅 0.048 -0.11 -0.09 -0.043 -0.17 -0.231 0 0.06 0.031 0.014 0.42 -0.017 0.278 0.183 0.364 -0.032 -0.129 0.125 0.129 -0.021 -0.029 -0.059 0.231 0.087 0.016 -0.004 0.282 0.063 0.105 -0.04 0.1 -0.101 0 0.105 0.014 0.131 0.013 -0.144

-0.062 -0.033 -0.087 0.184 0.2 0 0.192 -0.088 -0.08 -0.045 -0.102 -0.062 0.02 0 0.027 -0.011 0.077 0 0.222 0.105 -0.029 0.286 0.035 -0.044 -0.214 -0.09 -0.02 -0.067 0 -0.04 0.158 -0.04 0.179 0.187 0.2 0.093 0.134 0.036 -0.083 0.025 -0.013 0.091 0.082

接近监管层人士:通过并购重组盘活存量对投资者是种保护

标的资产盈利能力问题仍是被否的“重灾区”。(券商 中国)一年时间,审核了234起上市公司并购重组申请, 其中通过210起,未通过22起,通过率8

9.74%。这是证监会第六届上市公司并购重组委交出的年 度“成绩单”。截至7月8日,新一届的并购重组委履职 整一年。这也是被称为“史上最严”《上

市公司重大资产重组办法》新规出台运行的一年。对比 往年同期,过会并购重组项目数量大幅下降,借壳上市 更加理性。市场人士预期,盘活存量,并购重组将

神农基因收购案中可见一斑。在第二次过会时,虽然公 司对盈利预测进行了针对性调整,且与波莲基因股东黄 培劲的业绩承诺补偿协议也写入了草案里,但监管

部门仍然没有放行。同样标的资产盈利能力问题被否的 还有浙江东日、北部湾港、宁波热电、先锋新材等,分 别来自不同板块。标的资产持续盈利能力一直是并

购重组的重要审核要点之一。根据所披露的重组否决原 因可以看出标的公司商业模式披露不清晰,标的资产处 于亏损状态,上市公司控制权存疑,未来存在较大

像总有小惊喜不断。接近监管层人士表示,其实外界一 直对并购重组新规有误解。并购重组是企业发展壮大的 重要方式,通过重组不断提高上市公司质量,通过

产业整合实现“1+1大于2”的效果,也可以盘活存量,对 支持供给侧结构性改革、服务实体经济意义重大。并购 重组新规主要是对借壳上市条件进一步严格

规范,“对于想借壳上市的企业,虽说标准提高了,但 只要按照规范走是没有问题的。”上述人士表示。自 《重组办法》实施之后,规避借壳上市行为是重点监

•

日复一日的努力只为成就美好的明天 。17:04: 1817:0 4:1817: 04Wed nesday, December 30, 2020

•

安全放在第一位,防微杜渐。20.12.30 20.12.3 017:04: 1817:0 4:18December 30, 2020

关于IPO、借壳上市和资产重组的比较

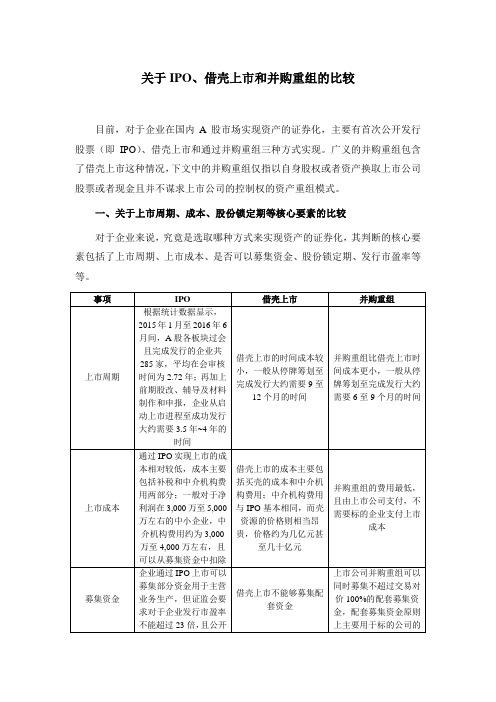

关于IPO、借壳上市和并购重组的比较目前,对于企业在国内A股市场实现资产的证券化,主要有首次公开发行股票(即IPO)、借壳上市和通过并购重组三种方式实现。

广义的并购重组包含了借壳上市这种情况,下文中的并购重组仅指以自身股权或者资产换取上市公司股票或者现金且并不谋求上市公司的控制权的资产重组模式。

一、关于上市周期、成本、股份锁定期等核心要素的比较对于企业来说,究竟是选取哪种方式来实现资产的证券化,其判断的核心要素包括了上市周期、上市成本、是否可以募集资金、股份锁定期、发行市盈率等等。

二、关于上市主体资格的比较无论是IPO、借壳上市还是涉及到发行股份的并购重组,均需要通过证监会的审核。

证监会也通过《首次公开发行股票并上市管理办法》、《首次公开发行股票并在创业板上市管理办法》、《重大资产重组管理办法》等法规对其进行了规定。

IPO、借壳上市以及并购重组在上市主体资格上的区别如下表所示:三、关于财务与会计要求的比较IPO和借壳上市对于企业的盈利状况和财务规范性均有着非常高的要求,相比之下,并购重组对于企业财务与会计的要求则相对较低。

四、结论综合上述对比进行判断,IPO和借壳上市是两种可行的上市选择,上市成功后均能保持对企业的控制权。

但是,通过IPO上市需要3.5年至4年的时间,时间成本较高,在会期间利润需保持稳定,且对于企业的主体资格、规范运作、财务与会计等均有着非常严格的要求,在证监会审核日益严格的情况下,目前IPO的成功率逐步降低,一旦IPO闯关不成功,对于大部分企业来说都是不可承受之重。

借壳上市需要支付高昂的买壳成本,且不能募集资金,对于资金短缺的中小企业来说,借壳上市并不是一条适合的道路。

近日,证监会修订了《重大资产重组管理办法》,对借壳上市实施了一系列严格的监管措施,在借壳上市等同于IPO审核的背景下,阻断了企业通过规避借壳判断标准实现重组上市的各种路径。

并购重组近年来在证监会的大力支持,发展势头迅猛。

并购重组项目案例介绍

✓ 转让方为A+H上市公 司,标的股份为A+B股

✓ 中银集团提供为客户提 供财务顾问、证券经 纪、境外过桥贷款等全 方位金融服务

转让数量 交易对价 资金来源

交易完成后 持股情况

中 国 交 建 ( 601800.SH , 1800.HK)及其境外子公司

中国交建控股股东中交集团及其境 外子公司

振 华 重 工 ( 600320.SH , 900947.SH)

交易概况

交易亮点

中钢集团安徽天源科技股份有限公司

重大资产重组

002057

发行股份购买资产: 12.32元/股 募集配套资金: 13.33元/股 发行股份购买资产: 35,925,787股 募集配套资金: 21,215,363股 发行股份购买资产:发行对象为中钢制 品工程、中钢热能院和冶金矿业

募集配套资金:发行对象为控股股东中 钢股份及以询价方式确定的不超过9名特 定投资者

新潮集团认购的股份限售期为36个月

募集资金投向 其他

年产48万片中道封装测试项目

标的资产评估作价20.3亿元,对应收购 的股权作价3.3亿元 本次交易完成后控股股东持股比例由 14.11%升至18.37%

❖ 长电科技通过一系列资本运作,跻身世界集成电路封 装测试行业第一梯队 ✓ 长电科技作为地方性民营企业,2014年联合国家 集成电路产业投资基金,现金收购新加坡星科金朋 100%股权,以小吃大,跻身全球封测业前三 ✓ 2015年选择合适时机进行集团资产重组,注入长 电先进股权,提高上市公司每股收益及控股股东持 股比例,稳定上市公司控股权,为未来资本运作奠 定良好基础

❖ 中银证券出色的项目执行能力和沟通能力

✓ 本次交易不构成停牌事项,在转让方A+H、标的股份A+B、无市场 先例且振华重工未停牌的情况下,中银证券协助公司在半个月左右 即完成了方案论证、集团内部审批、国资委沟通及初步审批,按期 召开董事会、签署协议并锁定交易价格,确保了筹划期间股价平稳

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汽车制造 网游 软件和信息技术服务业

蓝色光标

300058

互联网和相关服务

思美传媒

002712

营销服务

东土科技

300353

软件和信息技术服务业 、计算机、通信和其他 电子设备制造业

新时达 华声股份

002527 002670

工业自动化控制系统行 业 证券行业

联创股份

300343

互联网营销及公关

标的一:根据业绩预 测55.51、23.07;标 的二:根据业绩预测 69.66、30.05 根据业绩承诺:20.71 、10.74 标的一:根据业绩承 诺17.86、13.68;标 的二:根据业绩承诺 13.02、9.89;标的 三:根据业绩承诺 12.05 2014实际12.51;根据 利润承诺11.58、 10.28和9.41 24.96 标的一:2014实际 43.42、承诺期平均 11.41;标的二:14实 际128.96、承诺期平 均12.75 15.24 根据15业绩预测为 12.71 17.23 标的一:13.97;标的 二:13.04 12.09

002683 600864 002413 300164 002537 002707

采矿业 券商 国防军工 油服 软件和信息技术服务业 旅游

14实际26.54;15预测 16.67 23.89根据利润承诺: 16.62、12.78、10.33 15.34 标的一:72.75;标的 二:66.78 16承诺:14.72 根据利润承诺标的 一:9.76、7.97、 6.77、6.70;标的 二:9.56、8.15、 6.86、6.59;标的 三:25.10、18.59、 12.69、9.56 14实际42.01根据利润 承诺:30.88、17.75 、13.65、10.14 15年预测标的一: 19.47;标的二: 14.56 9.07 19.89 11.51 根据利润承诺:15.04 、12.59、10.32 根据利润承诺:69.33 、24.44

根据利润承诺:15.22 4.67 10.88 100.04根据盈利预 测:18.07、14.00、 15.74和13.58 标的一:33.49;标的 二:15.73;标的三: 21.66;标的四: 14.31;标的五: 31.98 18.89 13.7 标的一:47.92;标的 二:11.66;标的三: 15.57 根据盈利预测:15.89 、12.15和10.02 14.38 12.6 标的一:14实际 34.29,15预测 24.24;标的二:14实 际40.11,15预测21.96 承诺期平均11.57 19.33 2.22

1.25 标的一:6.23;标 的二:1.77;标的 三:1.11;标的 四:1.23;标的 五:1.37 19.82 2.84 标的一:1.67;标 的二:2.20;标的 三:8.35

中国动力

600482

燃气和蒸汽动力、柴油 机动力 移动游戏研发和发行 工程技术服务 粘胶短纤及纺纱行业、 物流运输 网络游戏 基础电子元器件 铁硼生产、销售 电气机械及器材制造业 天然气项目建设、生产 运行专业技术服务 为信息安全行业、交换 机行业和云计算数据中 心行业 自动化设备制造

帝龙新材 太极实业 中泰化学 完美环球 永贵电器 英洛华 科大智能

002247 600667 002092 002624 300351 000795 300222

5.43 4.71 标的一:22.22; 标的二:23.90

雪人股份 ST工新

002639 600701

赛摩电气

300466

蒙草抗旱 联美控股 创维数字 龙力生物

6.4 4.2 3.84 标的一:14.77; 标的二:15.35 3.64

根据盈利预测:30.09 15.49 、10.12和5.06 34.72 根据盈利预测:27.52 、12.16 2014年实际68.16;根 据盈利预测:20.25、 14.45和10.70 14.73 2014年实际32.17;根 据盈利预测:18.33、 13.58和10.81 11.3 根据利润承诺:21.41 、17.38、13.64和 10.37 13.35

2.91 4.33 标的一:3.37;标 的二:7.92

标的一:7.13;标 的二:4.98;标的 三:2.06

15.1 标的一:7.02;标 的二:3.49 2.01 3.06 6.08 10.34

定价方式

是否利润承诺(部分开始没有业 绩承诺,但是16年1月关于业绩补 偿的监管问答出来以后修订稿都 加上了相应内容)

医疗器械 软件和信息技术服务业 专业技术服务业

4.68 11.96 12.72

光环新网

300383

搜索引擎、云计算

标的一:6.36;标 的二:95.02

粤高速A

000429

高速公路

标的一:1.25;标 的二:4.28 6 136.78 27.378 002425 300250

青海明胶 天银机电 凯利泰 超图软件 青岛金王 华贸物流 江粉磁材 长江电力 珈伟股份

000606 300342 300326 300036 002094 603128 002600 600900 300317

财税服务及企业互联网 相关业务 计算机、通信和其他电 子设备制造业 医疗器械 软件和信息技术服务 日用化学品 物流 电子元器件及组件制造 行业 水力发电 电力

军工企业 玻璃及玻璃制品制造业 医药制造业 机械制造 智能制造系统集成及智 能装备 化学原料和化学制品制 造业 互联网营销服务行业 金属制品业

17.59 1.42 12.1 4.24

6.16

根据盈利预测:25.71 13.45 、16.36 根据利润承诺:14.50 24.11 、9.56、7.35

B09 有色金属矿采选业 船舶制造业 化工 汽车零配件行业 污水处理行业 电力 C31 黑色金属冶炼和压 延加工业 燃气 火电 房地产 零售 专用设备制造业

标的一:19.66; 标的二:7.29 1.69

1.46 1.34 1.35

根据盈利预测为10.64 1.48 6.09 标的一:28.30;标的 二:19.75。根据未来 三年利润承诺为8.39. 净利润为负,无法计 1.19 算 根据业绩承诺分别为 9.38 14.72、11.32和8.71 2014年实际为24.61, 预测下两年为18.10、 14.07 静态41.20、动态22 2014实际:33.50 2015预测:12.16 标的一:2014实际 78.230,2016-2018预 测18.57、11.49和 8.32;标的二:20152017承诺14.16、 10.89和8.38 标的一:14实际 29.51,15预测 17.13;标的二: 11.96 根据利润承诺:14.56 、11.65、9.71 14.21 根据业绩承诺首年 13.59

收益法

是

收益法 收益法 收益法 收益法 收益法 收益法 收益法

是 是 是 是 是 是 是

收益法 收益法

是 是

收益法

是

收益法 收益法 收益法 收益法

是 是 是 是

收益法 收益法 收益法 收益法 收益法

部分进行业绩承诺 是 是 是 是

收益法

是

收益法

是

收益法 市场法 收益法 收益法 收益法 收益法

是 否 是 是 是 是

300261 300279 300441 002654 002014 002003 300323 300031 300297 300008 002080 300158 300157 002026 300429 300269 002445

医药中间体研发、生产 和销售 计算机、通信和其他电 子设备制造业 切削工具制造 互联网广告行业 化学原料及化学制品制 造业 国防军工-航空装备 蓝宝石行业 移动网络游戏

是 否

收益法

是

收益法 收益法 收益法 收益法 收益法 收益法 收益法 收益法

是 是 是 是 是 是 是 是

收益法 收益法 收益法 收益法 收益法 收益法 收益法 市场法

是 是 是 是 是 是 是 是

收益法 收益法 收益法 收益法 收益法 收益法 收益法 资产基础法 收益法

是 是 是 是 是 是 是 是 是

12.5 15年预测15.74 标的一:13.51;标的 二:21.01 根据盈利预测:18.00 、13.76、10.59、 8.14 标的一:13.55;标的 二:13.11 14.36

14.41 10.37 标的一:2.97;标 的二:4.14 7.98 标的一:10.93; 标的二:8.82 2.26

资产基础法

是

资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 资产基础法 收益法

是 否 是 是 否 否 是 是

是 是 是

收益法 收益法 收益法

是 是 是

收益法

是

收益法

是

收益法 收益法 收益法

是 是 是

收益法

是

收益法

是

收益法

是

收益法 市场法

300355 600167 000810 002604

园林行业 电力、热力生产和供应 计算机、通信和其他电 子设备制造业 互联网和相关服务行业

标的一:29.92;标的 二:17.38;标的三: 14.93 根据利润承诺: 11.210.83、9.03、 7.52 14实际33.99;15预测 4.33 17.16 未来三年平均10.90 标的一:14.50;标的 标的一:16.91; 二:14.50 标的二:9.85

上市公司简称

股票代码

标的所属行业(根据重 组报告书)

市盈率 根据利润承诺动态市 盈率 分别为 14.2857、 13.3333、10.0000 和 5.7143 倍。 标的一:10.88;标的 二:9.76 净利润为负,无法计 算 根据平均承诺净利润 为10.75 根据利润承诺2015年 为19.90,2016年为 16.48 14.14 10.88 12.09