第四章 税收负担和税收原则

税收原则与税收负担

3.混转

所谓税收的混转,是税收的前转及后转两者 都可能发生的情况。例如,由生产者转嫁给批发 业者,批发业者转嫁给零售业者,零售业者再转 嫁给消费者;或由生产者把税收转嫁给原材料的 供应者,而原材料供给者再转嫁给对其提供原材 料的供给者,上述前转和后转都有可能发生的转 嫁方式称为税收“混转”。

4.消转

3.税收本身的效率原则 (1)税收本身的效率原则 • 检验税收本身效率的标准,是税收成本与 税收收入的对比关系。税收成本,是指在 执行税收计划过程中,征纳双方因为征税 和纳税而支出的一定的费用,按其实际支 出部门不同,可分为征管费用和缴纳费用。 • ①税收征管费用 • ②税收的缴纳费用 (2)关于检验税收本身效率的标准

二、税收的公平原则

1.税收公平原则定义 税收的公平原则是指税收本身的公平,即国家征税要使各 个纳税人承受的负担与其经济状况相适应,并使各个纳税 人之间的负担保持均衡。 • (1)税收与社会分配公平的关系 • (2)税收与自身分配公平的关系 2.税收的横向公平与纵向公平 • 横向公平是指经济能力或纳税能力相同的人应当缴纳数额 相同的税收,并且税收负担与其经济状况相适应。纵向公 平是指经济能力或纳税能力不同的人应当缴纳不同的税收, 各级纳税人之间的税收负担差别要同纳税人的经济能力或 纳税能力的差别相适应。 3.衡量税收公平的标准 • (1)受益原则 • (2)机会原则 • (3)负担能力原则

2.税负后转或逆转

税负后转或逆转是相对于税负前转或顺转而言, 税负后转或逆转是税负转嫁的运动方向同经济运行或 经济活动的顺序或方向相反,即税负逆时方向转嫁。 例如,对生产者征税,生产者不是通过提高商品价格 把税负转嫁给批发商、零售商,最终转嫁给消费者, 而是通过压低投资要素的购入价格,把税负转嫁给要 素出售者负担,这种由生产者向要素出售者的税负转 嫁称为税负后转或逆转。同样,由零售商、批发商把 税负转嫁给生产者、要素出售者,也称为税负后或逆 转,税负后转或逆转也是税负转嫁的重要形式。

税收原则和税收负担课件

税收公平原则还要求税制应避免对纳税人经济活动的扭曲效应,以保持税收的中性 原则。

税收效率原则

税收效率原则是指政府征税要 有利于资源的有效配置和经济 机制的有效运行,提高税务行 政的管理效率。

税收效率原则要求税制设计应 尽可能减少纳税人的纳税成本 ,并降低税务管理的成本。

前者是指纳税人所承受的税款,后者是指纳税人通过转嫁方式将税款转

移给他人承受。

影响税收负担的因素

经济因素

经济发展水平、产业结构、消费水平等都会对税收负担产生影响。经济发展水平越高,社 会财富积累越多,税基越广泛,税收负担可以适当提高;反之,税基相对狭窄,税收负担 应适当降低。

社会因素

社会公平正义、贫富差距、就业状况等社会因素也会对税收负担产生影响。为实现社会公 平正义,调节贫富差距,政府可以通过制定合理的税收政策,提高对高收入人群的税收负 担,同时降低对低收入人群的税收负担。

我国建立了较为完善的税收征管体系,加强了对纳税人的管理和服 务,提高了税收征管效率。

我国税收制度存在的问题

1 2

税负不公

不同纳税人之间的税负存在差异,导致税收不公 。

重复征税

不同税种之间存在重复征税的情况,增加了纳税 人的负担。

3

税收优惠政策不尽合理

税收优惠政策存在不规范、不透明的情况,容易 滋生腐败和权力寻租。

税收转嫁是指纳税人在缴纳税款后, 通过价格调整将所纳税款转移给他人 负担的过程。

税收转嫁涉及到商品和劳务的供求关 系、生产成本、市场需求等多个因素 。

税收转嫁是一种经济行为,其本质是 税收负担在商品流通过程中的转移。

第4章 税收原则和税收负担

• 1.税收经济效率

➢ 是指税收对经济发展所产生的影响或效果。按照帕 累托效率来定义,即如果生产资源在各部门之间的 分配和使用已经达到这样一种状态,即生产资源的 任何重新配置,已经不可能因使一些人的境况变好 而不使另一些人的境况变坏;或者说,社会分配已 经达到这样一种状态,任何分配的改变都不可能使 任何人的福利有所增加而不使其他人的福利减少, 这被称为资源最优配置状态,或帕累托最优。

负担能力相同的纳税人,税负 应该相同,这叫做税收的横向 公平;二是指负担能力不同的 纳税人,税负应该不同,即负 担能力大者多纳税,负担能力 小者少纳税,这叫做税收的纵 向公平。

•(2)税收管理公平。

➢ 主要体现在税收征收管理的过程中。所谓税收管 理公平就是在税收征管过程中给纳税人创造一个 平等的税收环境。对所有纳税人要一视同仁,要 克服“人情税”,严格征管,应收尽收。

税收经济效率也应与帕累托效率相一致

➢ 税收经济效率也应与帕累托效率相一致,税收必须 有利于资源的优化配置,有利于企业的优化组合, 有利于生产力的发展和经济效益的提高。

➢ 2.税收征管效率 ➢ 是指税收征收管理本身必须有效率或效益。税收征

管效率的高低集中体现为税收成本与税收收入之间 的比例关系。在税收收入一定的情况下,关键就要 看税收成本的高低。

➢ 如果税收征管不严,必然造成有人偷税,有人不 偷税等现象,就会使得纳税人的实际税收负担出 现不公平。

要实现税收管理公平,主要应该做到:

• (1)尽可能抵消通货膨胀 的影响。

• (2)对纳税人实行区别对 待。

• (3)防止偷、欠、骗税的 发生。

• (4)法律面前人人平等。

四、税收政策原则

➢ 国家的各项政策是制定各项管 理制度的基本依据。税收制度 的建立,必须体现国家的各项 政策。

税收原则--经济师考试辅导《财政税收专业知识与实务》第四章第二节讲义2

A.财政原则

B.经济原则

C.保障原则

D.公平原则

E.政治原则

[答疑编号502556040109]

『正确答案』ABD

『答案解析』现代税收原则包括财政原则、经济原则、公平原则。

【例题2·多选题】(2007年)财政原则是税制建设的重要原则,其内容有( )。

A.充裕原则

C.对经济条件相同的纳税人区别征税

D.对经济条件不同的纳税人同等征税

[答疑编号502556040115]

『正确答案』A

『答案解析』横向公平原则体现具有相同纳税能力的人应当承担相同的税收。

横向公平,又称为“水平公平”,对相同境遇的人课征相同的税。

纵向公平,又称为“垂直公平”。对不同境遇的人课征不同的税。

判断“境遇”的标准一般包括受益标准和能力标准。

从能力标准角度,横向公平——具有相同纳税能力的人应当承担相同的税收;纵向公平——不同纳税能力的人应当承担不同的税收

测定纳税人纳税能力强弱的标准:收入、财产和支出。收入通常被认为是测定纳税人纳税能力的最好的尺度。

C.经济原则

D.弹性原则

[答疑编号502556040111]

『正确答案』D

『答案解析』税收收入应能随着财政支出的需要进行调整,体现了税收的弹性原则。

【例题4·单选题】(2009年)下列原则中,属于现代税收原则中经济原则的是( )。

A.弹性原则

B.节约原则

C.效率原则

D.平等原则

[答疑编号502556040112]

中级经济师考试辅导《财政税收专业知识与实务》第四章第二节讲义2

税收原则

二、现代税收原则

税收应遵循的基本原则主要有:财政原则、经济原则、公平原则等

第四章 税 收 原 则

第四章税收原则一般掌握1、古代西方税收原则的代表人物。

2、现代西方税收原则的主要内容。

3、我国税收原则的主要内容。

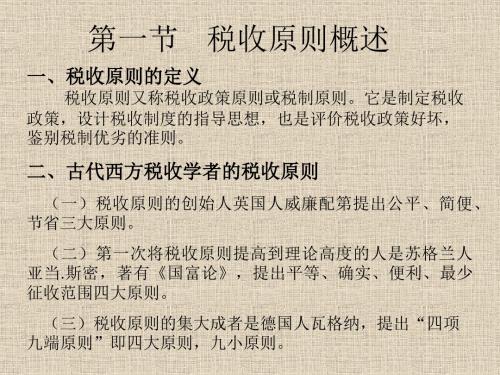

重点、难点问题分析:1、配第的税收原则配第提出了三条税收原则理论(他自己称为税收标准):公平、简便、节约。

他认为,公平标准就是课税对任何人都没有偏袒,而且税负不能过重;简便标准就是征税时手续不能太复杂,也不能模糊不清或模棱两可,在纳税形式的选择和纳税日期的确定上应给纳税人以便利;节省标准就是征收费用不能太多,应注意尽量节约。

另外,他还反对包税的做法。

2、尤斯迪的税收原则尤斯迪认为,税收是当国家的收入不足时,人民分割自己的财产及利益以充实国家的必要经费,但国家征税时,不能使人民负担过重,这是赋税问题的根本命题,据此,他提出了征税的六条原则:(1)税收应该采用使国民自动自发纳税的方法。

(2)税收不要侵害人民的合理自由,也不要对产业加以压迫。

换句话说,税收应该无害于国家的繁荣和人民的幸福。

(3)税收应该平等课征。

(4)课税应有明确的依据,并且要实行确实的征收,不能发生不正常的情形。

(5)税收应对征收费用较少的物品课征。

(6)税收的征收,必须使纳税容易而便利。

3、亚当·斯密的税收原则斯密提出了著名的税收四原则,即:平等原则,确实原则,便利原则,节约原则。

(1)平等原则,即个人为了支持政府,应该按照各自的能力,也就是以个人在国家保护之下所获得的收益为比例,缴纳税收。

亚当·斯密所主张的平等原则,包含三种观念:—是取消免税特权。

二是税收应该采取中立的态度,不应于涉社会财富的分配问题,在这种条件下,征税应采用比例税率。

三是主张按能力大小,比例课税。

(2)确实原则即个人应该缴纳的税收,必、须明确决定,不可含混不清,征税者不可肆意征收。

(3)便利原则,即税收的课征,应站在纳税人的立场上,来考虑其适当的缴纳时间、地点以及简便的缴纳方法。

(4)节约原则又称经济原则,是指向国民征税要适量,不能超过一定的量度,如果向国民所征收的税过多,反而不利于国家财政。

税收学思考题8分析

第一章税收概论一、名词解释1.税收:是国家为了满足社会公共需要,凭借政治权力,按照法定标准,向居民和经济组织强制、无偿地征收取得的一种财政收入。

2.税收的强制性:是指国家凭借政治权力,以法律形式确定征纳双方的权利和义务关系。

3.税收的无偿性:是指国家征税以后,税款即归国家所有,既不需要再直接归还给纳税人,也不需要向纳税人支付任何报酬或代价。

4.税收的固定性:是指国家通过法律形式预先规定了征税对象和征税标准。

5.税收职能:是指由税收本质所决定,内在于税收分配过程中的功能。

6.税收筹集资金职能:是指税收所具有的从社会成员处强制性地取得一部分收入,为政府提供公共品,满足公共需要所需物质的功能。

7.税收资源配置职能:是指税收所具有的,在市场对经济资源基础配置的基础上,通过税收政策、制度,对市场所决定的资源配置,在公共部门、私人部门以及不同的私人部门之间进行重新组合安排的功能。

8.税收收入分配职能:是指税收所具有的影响社会成员收入分配格局的功能。

9.税收宏观调控职能:是指税收所具有的,通过一定的税收政策、制度,影响社会经济运行,促进社会经济稳定发展的功能。

二、问答题1.试述国家征税的主要目的。

答:国家征税的主要目的是为了满足社会公共需要,包括提供和平安定的社会环境,保持良好的社会秩序,兴建公共工程,举办公共事业等。

2.试述国家征税的依据。

答:国家征税的依据是政治权力。

国家凭借政治权力,也就是行政管理权,可以对其行政权力管辖范围内的个人和经济组织征税,以满足社会公共需要。

3.税收具体有哪些形式特征?答:税收具有强制性、无偿性和固定性三大特征。

4.税收如何产生?答:税收的产生取决于两个条件:一是国家的产生;二是私有财产制度的产生。

5.在税收发展过程中,征收形式有哪些变化?答:在奴隶社会和封建社会初期,税收的征收和缴纳形式基本上以力役形式和实物形式为主;在自然经济向商品货币经济过渡的漫长封建社会中,对土地课征的田赋长期以农产品实物为主;到商品经济发达的资本主义社会,税收的征收缴纳形式都以货币形式为主。

财政与金融第四章 税收概论

再从事交易的方式

• 三、税负转嫁与归宿的一般规律

– 1.商品课税较易转嫁,所得课税一般不易转嫁 – 2.供给弹性较大、需求弹性较小的商品的课税较易转嫁,

供 给弹性较小、需求弹性较大的商品的课税不易转嫁

– 3. 课税范围宽广的商品较易转嫁,课税范围狭窄的难以 转 嫁。

享有依法征税的权利

政

社

府

负有提供公共物品的义 会

部

务

公

门

负有纳税的义务

众

享有消费公共物品的权 利

凯恩斯

矫正外部效应、协调收入分配、刺激有 效需求、优化产业结构

• 二 税收特征

(一)税收的强制性:指政府征税凭借的是国家 政治权力,并运用法律形式对社会产品实行强 制征收

(二)税收的无偿性:指税收是国家向纳税人进 行的无须偿还的征收

• 三、税负转嫁与归宿的一般规律

– (the law of tax sh (tax shifting in China )

一、税负转嫁与归宿的含义

• 1、税收转嫁:指在商品交换过程中,纳税 人通过提高商品销售价格或压低购买价格 的方法,将税负部分或全部转嫁给购买者 或供给者的一种经济现象

• 定额税率:对课税对象的数量规定每单位 征收某一固定的税额

• 比例税率:对所有的课税对象,不论数额 大小,都按照同一比例课征的税率

• 累进税率:把课税对象按照一定的标准划 分为若干等级,从低到高分别规定逐级递 增的税率

• 累进税率又分为全额累进税率和超额累进 税率

• 全额累进税率:随着征税对象数额的增加, 税率逐步提高,全部税基适用相应的最高 一级税率

财政与税收第四章 税收原理

5

10 15

0

25200000]的部分 20% ……. ……

速算扣除数的由来

设某人全月应纳税所得额为x元, 500<x<2000 全额累进时应纳税额

A=x*10%

超额累进时应纳税额B=

B=500*5%+(x-500)*10%

一、税负转嫁

(对酒课税的例子) 纳税人在市场交易过程中,通过变动价格 的方式,将其所缴纳的税款部分或全部地 转由他人负担的一种经济现象

二、税负转嫁的方式

1、前转 2、后转 3、混合转嫁:前转和后转的混合 4、辗转转嫁:转嫁行为多次发生 5、税收资本化 返回

三、从量税和从价税对需求/供给函数的影响

1)对消费者课征从价税:需求曲线向左移动, 供给曲线不变

(相同消费量下, 新的需求曲线的价 格加上税之后回到 原来的价格)

2)对生产者课征从价税:供给曲线向左移动, 需求曲线不变

四、竞争条件下的税负转嫁和归宿

1、例题 2、税负的无关性定理 3、 从价税情况下的竞争市场的税负转嫁 和归宿 4、小结 5、讨论 返回

第一节 税收制度及其要素 p231

一、税收制度

即税制,是税收法令,条例和税收办法的总称,

在税制中会明确规定了向谁征税、对什么征税、 征多少税,即如何征收等问题

二、税制要素 返回

二、税制要素

1、纳税人 2、课税对象 3、税率 4、课税环节 5、附加、加成和减免 6、违章处理(略) 7、纳税期限(略)返回

纳税成本:世行与普华永道近日(2004)联合公布了 全球纳税成本的调查报告。在被调查的(地区)中, 马尔代夫纳税成本最低,白俄罗斯纳税成本最高。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

税收负担水平的高低,以及如 何确定合理的税收负担,既是 一个重要的财政问题,也是一 个重要的经济问题和社会问题。

税收负担可分为宏观税负、微 观税负和中观税负。下面分别 从这三个方面进行研究。

一、宏观税收负担

宏观税收负担:是一国范围内的全体纳税 人所承受的税收负担,又叫总体税收负担。

宏观税收负担-e鸟:如果我是全国人大代表, 我一定上一个提案:纳税的时候采用支 付宝,等政府做出政绩或者兑现承诺了, 我们就确认支付,不然全额退款。那时, 政府官员就会追着我们的屁股喊:亲, 给个好评亲!亲,选我咯,包为人民服 务亲!亲,政绩在这里,请查收,亲!"

• 任何一项税收政策首先要考虑的,就是税 收负担的高低。税负水平定低了,会影响 国家财政收入;定高了,又会挫伤纳税人 的积极性,妨碍社会生产力的提高。一般 说来,税收负担水平的确定既要考虑政府 的财政需要,又要考虑纳税人的实际负担 能力。

2.国内生产总值税负率

国内生产总值税负率:是指在一定时期内 (通常为一年)税收收入总额与国内生产总 值的比率(T/GDP)。

国内生产总值税收负担率 =税收收入总额/国内生产总值 ×100%

国民收入是指一国生产要素(包括土地、劳动、 资本、企业家才能等)所有者在一定时期内提 供生产要素所得的报酬,即工资、利息、租金 和利润等的总和。

3.国民收入税负率

国民收入税负率:是指一定时期内(通常为一 年)税收收入总额与国民收入的比率(T/ NI)。 国民收入税收负担率 =税收收入总额/国民收入总 额 ×100%

宏观税负达GDP35% 委员建议大范围减税 (2011年3月19日)

在记者们关于中国“税负重、民众痛”的 提问下,全国政协委员、国家税务总局原副 局长许善达表示,如果把地方政府收费和中 央所属金融系统的经营性资本预算包括进来, 中国的宏观税负占GDP的比重据他估测约为 35%。

Company Logo

LOGO

第四章 税收负担 和税收原则

• 税收负担概述

• 税负转嫁 • 税收原则

第一节

税收负担概述

• 税收负担是指纳税人应履行纳税义务而承 受的一种经济负担。税收负担是国家税收 政策的核心。

• 乐活北京 : • 新个税法下,在北京月赚 1万元,需纳个税745元,要 交12%公积金,8%养老保 险,4%医疗失业险一共 2400元,余6855元,假定你 拿出6855元全部消费,需要 为你消费的商品埋单17% 增值税,28%各种杂税(消 费税,教育附加费,关税,燃 油税等十几种税费)一共 3085元,所以,月赚1万元的 人要上缴各种税金6230元, 实际收入为3770元.

二、中观税负

1、中观税负的概念

中观税负是指某个地区、国民经济某个部门或某个税种的税收负担。

2、中观税负的意义 研究中观税负,

①对于促进地区经济繁荣,协调全国各地区经济的共同进步有重 要意义;

②对于掌握国民经济各部门的纳税能力,促进部门经济发展,合 理调整产业结构; ③以及发挥税收体系的各税种优势效用并构成总体调控功效,有 重要意义。

全国政协委员、中国国际金融有限公司董 事长李剑阁直言,大幅度大范围减税不仅是 当务之急,而且力所能及,特别要尽快免除 小额纳税人的负担,因为这种税征收成本极 高、会产生极大的社会摩擦,但收上来的税 其实很少。

宏观税负的国际比较

当今世界各国税负水平的分类情况 大体可以分为三类:

重税负国家:大多数是发达国家,国内生产总值税负率一般在 35%以上,有的国家以已达到45%以上,如瑞典、丹麦等。 中等税负国家:发展中国家多属于这一类,国内生产总值税负 率一般在20%-30%之间。如肯尼亚、南非、突尼斯、扎伊尔、埃 及、巴西、印度、

虽然这个数字要低于发达国家普遍40%的 宏观税负水平,但中国的舆论普遍反映百姓 税收痛苦直观感受明显,认为“税负高,福 利少”,而中小企业也经常在媒体反映税负 较重。

全国政协委员、财政部财政科学研究所所 长贾康今年两会期间对媒体分析,我国总体 税负水平仍处于合理区间,但税制结构需要 进行调整,因为税收结构中流转税占比高, 意味着我国商品含税高,这会造成中低收入 阶层消费大众的税收痛苦指数高。贾康认为, 中国需要逐渐提高财产税等直接税的比重, 降低总体税负水平。

宏观税负的意义 研究宏观税负,旨在解决税收在宏观 方面促进国民经济和社会稳定发展中带 有整体性的问题,也为国际税负的比较 提供了基础。

衡量宏观税收负担的指标

衡量宏观税收负担水平,必须以国民 经济总量指标为基础,与国民经济核算的 总量指标体系相适应,可以确定衡量宏观 税收负担水平的指标体系。

GNP即国民生产总值,指一 个国家的国民在国内、国外 所生产的最终商品和劳务的 总和。

衡量中观税收负担的指标

• 税种(税类)负担率: • =某税种(税类)实纳税款/该税种(税类) 计税依据×100%

三、微观税收负担

微观税收负担是相对于宏观税收负担而言的 宏观税收负担是从整个社会或国民经济总体 来分析税收负担,而微观税收负担则是从纳 税人个体来分析税收负担。

微观税负的意义 微观税负是制定税收政策时被考虑进去 的最基本的因素,研究微观税负,是要解 决宏观税负和中观税负在微观领域内的合 理化问题。

轻税负国家:国内生产总值税负率在15%以下

低税负国家和地区的具体情况又分为以下3种: 一部分属于实行低税模式的避税港,如巴哈马、百慕大、香港、澳门等等。 另一部分属于经济欠发达国家,国民生产总值不高,税源小,财政收支比较紧张。 再一部分属于靠非税收入为主的资源国,特别是石油输出国,如阿联酋、科威特、伊朗等,这些国 家的财政收入主要依靠非税收入。

1.国民生产总值税负率

国民生产总值税负率:是指一定时期内(通 常为一年)税收收入总额与国民生产总值的 比率(T/GNP)。

国民生产总值税收负担率 =税收收入总额/国民生产总值×100%

GDP即国内生产总值,是指在一定时 期一个国家的国土范围内,本国和外 国居民所生产的供最终使用的商品和 劳务的总和。