2020年1-10月top40典型房企融资利率排行榜

各种融资利率知多少

各种融资利率知多少作者:暂无来源:《理财·市场版》 2019年第3期文/本刊记者吴辉企业需要资金,可以找银行融资,如果是个人缺钱,也能通过借贷以解燃眉之急。

像信用卡、银行贷款、P2P网络借贷、微粒贷、借呗等都可以实现融资。

不过,融资一方面让我们用未来的钱满足现在的生活,但另一方面,背后的隐形高息也在不断蚕食我们的财富,甚至有一些借贷方式,还有各种巧立名目的费用,整体算下来,这些利率可能高得吓你一跳。

记者有个朋友,因为买房凑首付,在好几个网络平台借了钱,帮她算了下利息,利率高得超过20%,低的也有18%,相比房贷的4.9%,高得不是一丁半点。

如果平时需要几万或者几十万元周转,作为融资达人,怎能不知晓这些利率谁高谁低呢?常见的借钱渠道有哪些呢?它们的利率又是多少?一般利息,我们都是以年利率计算。

比如商业房贷利率,5年期以上是 4.9%,即便上浮30%,年利率也在7%以下,比绝大多数融资渠道的利率低许多。

要比较哪些借钱渠道更实惠,需要把利率折算成年化利率比较。

年利率与日息的换算公式为年利率 = 日息×365,年利率与月息的换算公式为年利率 = 月息×12。

向亲戚朋友借钱如果是向父母、亲戚朋友借钱周转,多半是无息借钱,只要到期归还本金即可。

好处是对征信不会有有影响,而且几乎不需要利息,见面请吃顿饭就行。

但坏处是出来混总是要还的,而且人情债是笔糊涂账,一旦开始了就算不清。

民间借贷除了向亲戚朋友借钱,也可以通过民间借贷向同乡或认识的人借钱,这类借款,需要事先谈好利息,比如月息一分或一分二,并立好字据。

利息较高,不受法律保护,比如利息在36%以内受国家法律保护,超过36%无效。

抵押贷款抵押贷款需要用物品做抵押,比如房产、汽车、保单或产品凭证。

以房抵押,借贷的额度和房产评估价值有关,利率较低,一般也就5%-6%,期限最高30年。

保单贷款,一般可借到保单现金价值的80%-90%,年利率和当下的市场利率相关,一般在4%-6%左右,按日计息,借多少天就算多少天利息。

房地产:市场降速明显,销售面积与新开工面积单月降幅超20%

所属行业 房地产发布时间2021年11月15日市场降速明显,销售面积与新开工面积单月降幅超20%核心观点:1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速延续收窄的趋势。

由于当前影响新房市场的核心因素没有消失,因此,短期内,预计单月同比将维持下行趋势。

从单月土地购置面积、新开工面积、施工面积和竣工面积表现来看,土地投资和开发建设两个阶段都处于降速阶段,因此房地产开发投资也保持一致,单月同比为负,并且降幅扩大至-5.4%。

目前来看,房地产对于推动经济增长的作用在减弱。

如果11月和12月单月房地产开发投资继续保持-5.4%的降幅,那么全年房地产开发投资增速将降至5.0%。

这意味着房地产开发投资将低于2021年GDP 增长目标——6%以上。

1-10月房地产开发企业到位资金合计16.7万亿,同比增长8.8%,增速较8月末下降了2.3个百分点。

从各项资金的占比情况来看,截止2021年10月,国内贷款和自筹资金占比分别较2020年下降3.0个百分点和3.1个百分点。

定金及预收款的占比提高了6.0个百分点,个人按揭贷款占比提升0.4个百分点。

即用于房地产开发的资金中,筹资占比减弱,经营资金投入增加,这也意味着房地产行业的杠杆将相应降低。

相关研究:《2021年10月房地产行业月报:房产税试点工作开展,政策纠偏下,企业信用或回暖(第40期)》 《2021年10月中国典型房企销售业绩TOP200》 《月读数据(第48期):单月销售业绩同比三连降,开发投资单月同比转负(2021年1-9月)》联系人:报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Yjtzl2016微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站: 一、影响商品房成交的核心因素没有消失,预计单月同比将维持下行趋势1-10月全国商品房销售面积与金额分别是14.3亿平米和14.7万亿元,同比分别增长7.3%和11.8%,增速延续收窄的趋势。

10月房地产行业月报(第40期):房产税试点工作开展,政策纠偏下,企业信用或回暖

【关于我们】房产税试点工作开展,政策纠偏下,企业信用或回暖——10月房地产行业月报(第40期)相关研究:投资要点:❑政策速览:房地产税试点即将铺开,金融管理部门进行政策纠偏10月出台的政策主要涉及政策试点、纠偏和监管三方面。

政策试点方面,房地产税试点工作将有序展开,有望打击居民端过度投资行为,并且减轻政府对土地财政的依赖;政策纠偏方面,金融管理部门对金融机构过度紧缩信用的行为进行纠偏,若纠偏能够落实到位,行业融资环境有望小幅改善,整体趋紧的态势仍难以改变;政策监管方面,部分城市结合自身出台供需两端的边际放松政策,但行业整体调控形势保持趋紧,同时,政府也不断加强对开发商销售行为的监管。

❑住宅市场:成交低迷,一二线与三四线分化明显亿翰智库监测的40个城市10月商品住宅销售面积1637.3万平米,同比下降24.1%,环比下降16.4%,共有32个城市成交面积同比为负数,23个城市环比为负数。

按能级来看,一线和普通二线城市同比降幅较9月收窄,核心二线和三四线城市降幅与9月相比扩大。

对于一二线城市,我们认为这类人口量更大,需求基础好,因此市场韧性较强。

对于三四线城市,首先,当环核心三四线变成热点城市后,调控开始收紧,市场大幅降温。

其次,内生型三四线城市主要承接本地购房需求,但是人口外流和省内核心城市的虹吸以及过去本地购房需求的大幅释放会导致需求变得薄弱。

10月内生型三四线城市成交面积同比降幅还在进一步扩大。

❑土地市场:第二轮集中供地结束,市场反响不佳2021年10月,亿翰智库监测城市住宅用地供应建筑面积17658.9万平米,同比下降29%,环比下降22%。

成交总建筑面积为7758.8万平米,同比下降62%,环比下降38%。

10月是第二批集中供地的下半场,仅一线城市供应及成交规模保持同比上升,其他能级城市供应及成交规模同比均下降。

从各能级城市成交规模占成交规模比例来看,总体呈现能级越低成交占比越低的趋势。

总的来说,外部融资监管没有放松的迹象,房企资金压力仍存,且需要保障自身的债务顺利偿还,因此拿地力度会有所下降。

知识分享全球著名房地产投资基金简介

知识分享全球著名房地产投资基金简介知识分享:全球著名房地产投资基金简介.1、摩根士丹利房地产基金摩根士丹利房地产基金(MSREF)是摩根士丹利物业投资部门属下的基金,在世界各地进行物业投资。

自1991年起,摩根士丹利成为全球最活跃的房地产投资者之一,在全球各地购买的物业总值约为280亿美元。

地区辐射北京、上海、香港、曼谷、墨尔本、孟买、汉城、新加坡、台北、东京以及悉尼等地,而投资中国市场已有10多个房地产项目,总规模逾30亿元人民币。

2022年摩根在国内的投资将达20~30个项目,投资超过6亿美元。

2、高盛白厅房地产投资基金白厅基金作为世界上规模最大的房地产投资者之一,是高盛股份超过50%的一个子公司,高盛通过该基金在全球进行不良资产收购和房地产业务。

到2004年初,高盛的白厅基金(WhitehallFunds)在全球范围内共计收购了2.6万多项房地产贷款相关的资产,交易成本约为600亿美元,在亚洲的投资约有120亿美元。

2003年高盛与华融资产管理公司成立合资公司融盛资产管理公司,收购了价值19亿元人民币的不良贷款及地产资产组合。

2022年4月,白厅基金以1.076亿美元(约合人民币8.6亿元)的价格买下了上海市福州路318号的百腾大厦,成为上海迄今为止成交价格最高的地产买卖。

3、美林房地产投资基金美林集团是华尔街三大投资银行,顶级财务管理和顾问公司之一,在世界36个国家设有办事处,大约有1.5万亿美元资产。

美林全球投资机构(GPI)的投资方向是高回报的资本市场和商业地产领域,其作为全球最大金融投资管理者的稳定管理资本总数为5010亿美元。

2022年2月,国际著名投资银行美林集团宣布向北京银泰中心投资3000万美元,从而获得北京银泰置业有限公司的少数股权,并成为一个合资地产项目的合作投资和经营方,此次注资是美林集团在中国内地的第一个房地产项目。

该公司对在北京、上海等重点城市黄金地段投资高档房地产保持积极态度。

“五道红线”构筑房地产金融防火墙 2020年房地产行业回顾与前瞻(

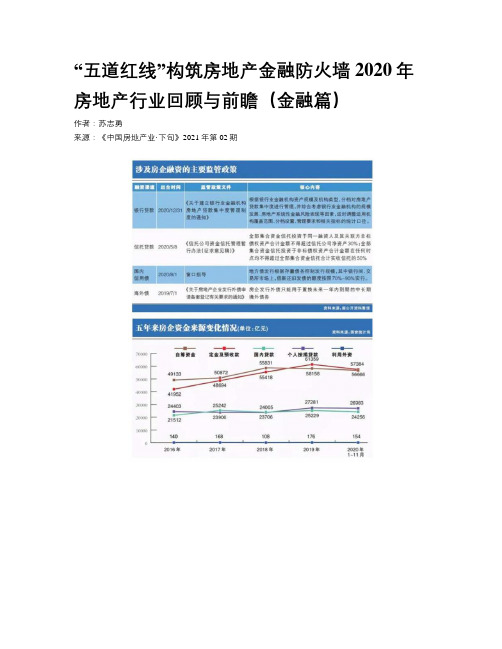

“五道红线”构筑房地产金融防火墙 2020年房地产行业回顾与前瞻(金融篇)作者:苏志勇来源:《中国房地产业·下旬》2021年第02期2020年防范房地产金融风险的决心并没有因为疫情冲击而有所放松。

就在2020年收官之际,央行、银保监会联合发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,对金融机构分五档设定了房地产贷款和个人住房贷款占比上限。

加上此前央行、住建部对重点房企实施的融资监管“三道红线”,构成了需求端和供给端两端发力的融资监管机制,牢牢筑起了金融风险防范的“防火墙”。

纵观2020年,房企融资经历了先扬后抑的走势,上半年因疫情防控,货币金融政策相对宽松,房企融资也迎来了稍纵即逝的绝佳时机。

三季度的两次座谈会成为转折点,随着融资“三道红线”传言坐实,房企融资环境开始收紧。

展望2021年,面对房企融资“三道红线”和银行信贷的“两道红线”,面对万亿负债的集中到期,房企资金链不容乐观,降杠杆、降负债将成为房企贯穿全年的主旋律。

政策:构建房地产金融长效机制房地产金融长效机制是房地产长效机制的重要一环,也是防范金融风险、实现“稳金融”目标的发力点。

2020年年初央行在2019年第四季度中国货币政策执行报告中明确提出,要坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效机制,不将房地产作为短期刺激经济的手段。

2020年房地产金融从政策制定到市场监管,始终按照这一思路展开。

受疫情冲击,2020年全球货币金融政策普遍宽松,我国也通过降准、降息、再贷款等方式释放流动性。

尽管这些利好政策明确指向实体经济和中小微企业,但房地产也或多或少从中感受到了政策的“暖风”,上半年房企融资迎来窗口期,特别是境内债、海外债全面开花,融资规模出现阶段性高潮,融资成本下降。

7月24日和8月20日的两次座谈会成为融资环境的转折点。

特别是8月20日的座谈会,在融资监管方面形成了重点房企资金监测和融资管理规则,即“三道红线”:剔除预收款后的资产负债率大于70%,净负债率大于100%,先进段兆不小于1倍。

CRIC-2020年1-9月房企销售金额权益Top100

2020年1-9月房企销售金额权益Top100排名企业名称销售金额(亿元)1中国恒大5058.62碧桂园4437.73万科地产3202.64保利发展2648.05融创中国2574.06中海地产2418.27绿地控股1960.28世茂集团1408.59招商蛇☐1316.010龙湖集团1311.611新城控股1245.112华润置地1223.013中国金茂1116.614金地集团1049.915金科集团1045.216阳光城961.617中南置地917.518富力地产866.219旭辉集团848.920龙光集团835.021中梁控股802.922雅居乐651.723奥园集团646.024绿城中国639.225荣盛发展635.926佳兆业634.027祥生集团595.428融信集团591.129美的置业568.030时代中国563.031越秀地产550.532建发房产545.233华夏幸福545.034正荣集团533.835金辉集团495.736远洋集团493.937禹洲集团491.138滨江集团478.639中国铁建470.840蓝光发展463.141华发股份450.042中骏集团448.343融侨集团442.844新力地产440.445合景泰富410.746首开股份410.447海伦堡408.848宝龙地产407.349卓越集团399.750万达集团389.151路劲集团386.652新希望地产352.753俊发地产345.2 54建业地产325.4 55保利置业318.9 56大悦城集团307.2 57敏捷集团302.0 58首创置业291.7 59仁恒置地285.3 60红星地产278.6 61电建地产278.5 62花样年261.4 63隆基泰和255.7 64弘阳地产253.9 65石榴集团251.6 66中交房地产251.5 67金隅集团247.3 68正商集团242.5 69大华集团240.3 70联发集团238.0 71金融街237.0 72东原地产235.5 73华侨城210.6 74九龙仓207.8 75三盛集团203.7 76泰禾集团197.4 77合生创展191.8 78华宇集团179.4 79实地集团170.1 80阳光大地169.9 81荣安地产168.9 82当代置业151.3 83领地集团150.1 84大唐地产149.0 85复地集团147.5 86海尔产城创142.7 87德信地产141.6 88佳源国际140.0 89大名城139.7 90光明地产139.1 91香港置地138.2 92信达地产134.1 93苏宁置业133.9 94康桥地产131.7 95彰泰集团131.4 96星河地产131.3 97珠江投资129.7 98中旅地产128.2 99祥源地产128.1 100鑫苑中国128.0。

房地产:销售与开发投资单月同比降幅收窄,累计同比增速持续放缓

所属行业 房地产发布时间2021年12月15日销售与开发投资单月同比降幅收窄,累计同比增速持续放缓核心观点:1-11月全国商品房销售金额合计16.2万亿元,同比收窄至8.5%,商品房销售面积累计为15.8亿平米,同比收窄至4.8%。

11月单月商品房销售金额与面积环比上升,同比跌幅降低。

我们认为,市场的小幅回升,主要与信贷相关政策的调整有关。

加快个人按揭贷款的放款速度将促使满足条件的购房需求有序释放,尤其是置换类和改善需求的释放,因此,11月商品房销售数据跌幅收窄超预期。

房地产融资环境的适度纠偏也在房地产开发过程中得到了体现,比如11月单月新开工面积、施工面积同比降幅收窄,竣工面积同比大幅提升。

此外,单月房地产开发投资环比正增长且同比降幅收窄。

“房地产是支柱产业”再次被提及,肯定了房地产在稳定经济增长方面有重要作用。

假设12月房地产开发投资下降5%,全年房地产开发投资仍将增长5%以上。

11月到位资金新增1.7万亿元,同比下降7.0%,但是较10月收窄2.5个百分点。

从11月各项资金的增量来看,除了定金及预收款环比下降以外,国内贷款、利用外资、自筹资金以及个人按揭贷款环比均为正数,因此带动了11月单月到位资金环比增长10.9%。

从11月各项资金的同比来看,国内贷款同比降幅收窄;自筹资金同比由负转正,增长 2.1%;个人按揭贷款不仅增速为正,而且同比增长10.6%,这意味着房地产开发业务的融资环境有小幅的改善。

由于预售资金监管较为严格,因此,到位资金中定金及预收款不仅环比为负,而且同比降幅继续扩大,11月同比下降16.1%。

相关研究:《2021年11月房地产行业月报:保交房下,预售资金监管趋严,全年土地成交同比预计下行》 《2021年11月中国典型房企销售业绩TOP200》 《月读数据(第49期):市场降速明显,销售面积与新开工面积单月降幅超20%(2021年1-10月)》报告撰写: 亿翰智库 于小雨、王玲、李慧慧(Yjtzl2016微信号) 报告审核: 全联房地产商会 秦晶、李晨曦 官方网站:一、信贷相关政策小幅松动促使11月销售规模环比回升,同比降幅收窄1-11月全国商品房销售金额合计16.2万亿元,同比收窄至8.5%,商品房销售面积累计为15.8亿平米,同比收窄至4.8%。

融资租赁十大品牌

06

未来发展战略与划

短期发展目标与措施

01

02

03

扩大市场份额

通过优化产品和服务,扩 大在现有市场的份额,提 升品牌影响力。

拓展业务领域

根据市场需求和行业发展 ,逐步拓展业务领域,覆 盖更广泛的应用场景。

加强风险管理

完善风险管理体系,提高 风险识别和防范能力,确 保业务稳定发展。

中长期发展目标与规划

投资创新技术

关注并投资具有创新性和发展潜力的技术,以保持行业领先地位。

加强人才培训

加大对人才培训和引进的投入,培养一批高素质、专业化的人才队 伍,为公司的未来发展提供有力支持。

07

结论与建议

结论回顾

融资租赁行业在我国发展迅速 ,已经成为一个重要的产业。

十大品牌在市场份额、品牌知 名度、业务范围等方面均具有 较大优势。

加强内部管理,提高公司治理水平, 降低经营风险。

积极拓展市场和业务范围,提高公司 的竞争力和市场份额。

加强人才培养和引进,提高公司团队 的专业素质和服务能力。

加强与合作伙伴的沟通和协作,共同 推动融资租赁业的发展。

THANKS

感谢观看

竞争优势:融资租赁 十大品牌具有以下竞 争优势

具有丰富的业务经验 和专业知识,能够提 供更为专业和高效的 租赁服务;

具有强大的资金实力 和融资能力,能够提 供更为灵活和创新的 融资方案;

竞争优势与劣势分析

在市场上拥有较高的知名度和美 誉度,能够吸引更多的客户和合

作伙伴;

具有强大的运营能力和风险管理 能力,能够保证业务的稳定性和

服务B

介绍服务B的创新点、实施方法和实施效 果。

服务D

介绍服务D的创新点、实施方法和实施效 果。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2020年1-10月top40典型房企融资利率排行榜“三道红线”后房地产监管短板正在加速补齐,房企融资变局已定,40典型房企融资规模大幅跳水,

注:①自9月起,我们不再做融资利率排行榜,更改为40典型房企融资区间(按最低利率排序),以房企为主要维度,聚集单独房企的融资成本情况

②融资利率为房企公开披露的融资利率,因渠道受限,未公开纰漏数据无法监测,榜单仅供参考。

40家典型房企中共计34家披露融资利率,整体融资成本区间为2.2%至12%,对比前3季度的榜单,值得注意的是,10月,碧桂园发行两笔5亿美元的优先票据,票面利率分别为

3.13%、3.88%,因此,1-10月碧桂园的最低利率有所下滑从

4.20%降至3.13%;滨江集团发行2020年度第三期中期票据票面利率4.40%,利率虽然不高但将滨江集团最高利率从4.00%提升至4.40%;中梁控股发行了一笔200百万美元优先票据,票面利率9.50%,将中梁控股最高利率从8.75%升高至

9.50%。

从单独房企的融资区间来看,最低利率与最高利率的排列分布几乎一致,即最低利率处于低位的,最高利率同样也是低位;反之,最低利率高位的,最高利率同样高位。

为了更直观的了解各家房企融资成本的情况,我们将34家房企融资成本进行比对,

从下图可以看出,最低利率和最高利率变动方向几乎一致,印证了前面的说法,融资区间跨度大的房企并不多,因此基本可以得出越排在前面的房企综合融资成本较低,越往后的房企综合融资成本越高的结论。

整体来看,1-10月34家典型房企融资利率呈现出以下特征:①融资成本较低的房企基本为央企、国企及稳健性较好的民营企业

如招商蛇口、万科、保利、中国金茂、中国海外发展等央/国企,因其特殊的企业背景,使其在资本市场更具有优势,能以更低的价格获得资金。

而金地、滨江集团、绿城、龙湖和世茂等房企长期来良好的稳健性赢得了金融机构的认可。

以世茂股份为例,世茂一直执行较为稳健的融资策略。

企业资产负债率是金融机构对房企融资参考的重要指标,近3年世茂的资产负债率控制在60%上下,2020年三季度披露资产负债率仅66.06%,证明世茂的长期偿债能力很强。

另外其他几家融资利率较低的民企

负债率同样控制的很好,从A股上市房企2020年三季度报中披露,招商蛇口资产负债率68%、华侨城资产负债率76.06%、保利地产资产负债率77.94%、金地集团资产负债率78.38%等指标都不高。

从港股上市房企2020年中报披露,龙湖资产负债率75.91%、绿城中国资产负债率80.26%、滨江集团资产负债率84.89%等指标也不高。

在房地产企业高周转模式下,保持70%-80%的资产负债率是稳健性较高的企业,因此也更得到机构的青睐,能获得更低的融资利率。

图:2020年3季度A股10家典型房企资产负债率情况

图:2020年中期港股10家典型房企资产负债率情况

②融资成本较高的大多数为稳健性较差的民营企业

相反,中国恒大、中梁控股、当代置业、建业地产、中南建设等民营企业融资成本较高,这些房企一直以来执行较为激进的融资策略,自身的负债率已经很高,如中梁控股,近3年来的资产负债率都在90%以上,峰值时曾经达到97.62%,意味着中梁几乎所有的资产都要拿来抵债,融资风险非常大,但中梁控股近一年开始降杠杆,资产负债率有所下降但依然是高位。

另外几家2020年的资产负债率情况,建业地产高达92.02%、中南建设高达89.01%,恒大和当代置业的资产负债率也在85%以上。

因此,这几家房企稳健性较差,融资成本自然高企不下。