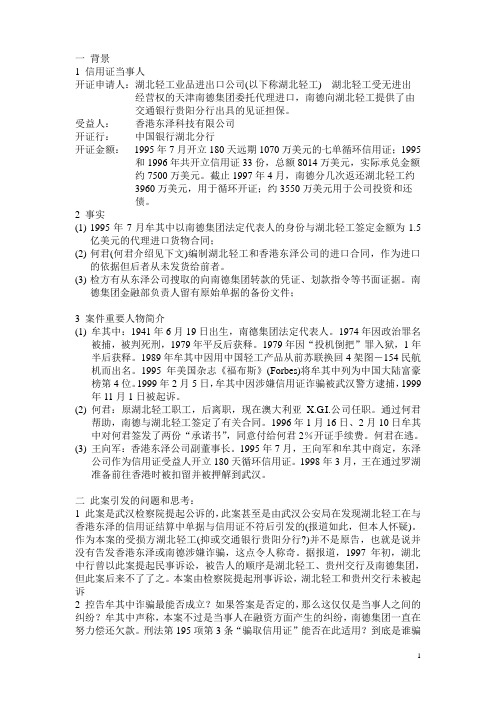

案例—假远期信用

一个典型的假远期信用证样本

一个典型的假远期信用证样本!1/1指只有一张电文40A:Formofdocumentarycredit跟单信用证形式IRREVOCABLE不可撤消的信用证20:Dataofissue12345678信用证号码31C:Dateofissue开证日2002XXXX31D:Dateandplaceofexpiry信用证有效期2002XXXXBENEFICIARY’SCOUNTRY有效地50:Applicant信用证开证审请人(你们的客户名)ABCCO.,LTD.CHINA59:Beneficiary受益人(你们公司名)EFGCO.,LTD.ADDRESS32B:Currencycodeamount信用证项下的金额USDXXXXXXX,41D:Availablewith议付适用银行ANYBANKBYNEGOTIATION任何议付行42C:Draftat开汇票90DAYSAFTERSIGHTFORFULLINVOICEVALUE见票90天付款(发票全额)42A:Drawee付款人ABOCCNBJXXX AGRICULTURALBANKOFCHINA,XXXBRANCH某农业银行某支行43P:Partialshipment是否允许分批装运ALLOWED可以43T:TransshipmentALLOWED允许转运44A:Takingcharge装船港口XXXXXXPORT44B:Fortransportationto目的港CHINESEPORT44C:Latestdateofshipment最后装船期2002XXXX45A:Descriptiongoodsand/orservices货物/服务描述GENERALMERCHANDISE日用品46A:Documentsrequired须提供的单据文件MERCIALINVOICEINTRIPLICATE一式三份商业发票2.FULLSETOFCLEANONBOARDB/LMARKEDFREIGHTPREPAIDMADEOUTT OORDEROFSHIPPERANDNOTIFYINGAPPLICANT全套已装船清洁提单,标明运费预付,收货人一栏填根据发货人指示,通知开证审请人3.PACKINGLISTINDUPLICATE装箱单一式二份47A:Additionalconditions附加条件1.AGRICULTURALBANKOFCHINASINGAPOREBRANCHISASSIGNEDTODI SCOUNTTHEL/C中国农业银行为指定的付款行2.AFTERNEGOTIATIONBANKHASSENTTESTEDTELEXTOISSUINGBANKCE RTIFYINGDOCUMENTSINCOMPLIANCEWITHTHEL/CTERMSANDINDICAT IONINVOICEVALUE,THENNEGOTIATIONBANKISAUTHORIZEDTOCLAIMR EIMBURSEMENTBYTESTEDTELEX/SWIFTFROMAGRICULTRUALBANKOFC HINASINGAPOREBRANCHATSIGHTBASIS.SINGAPOREBRANCHWILLEFFE CTPAYMENTWITHIN5WORKINGDAYS.议付行发电传给开证行确认单证相符,并指示发票金额,然后以SWIFT电码或电传的形式授权中国农业银行新加波支行付款给收益人,新加波支行将在五个工作日内履行付款义务71B:Charges开证以外产生的费用ALLBANKINGCHARGESOUTSIDEOFTHEISSUINGBANK(EXCEPTFORTHE DISCOUNTINTERESTANDDISCOUNTCHARGES)AREFORBENEFICIARY’SACCOUNT开证行以外产生的费用由信用证收益人负担(票据贴现利息与折扣除外)48:Periodforpresentation单据提交期限DOCUMENTSMUSTBEPRESENTEDWITHIN XXDAYSAFTERLATESTSHIPMENTDATE BUTWITHINTHEVALIDITYOFTHISCREDIT在信用证有效期内,最迟装运期后XX天内,向银行提交单据49:ConfirmationinstructionWITHOUT不保兑53A:ReimbursementBank偿付行ABOCSGSG78:Instructionstopay/account/negotiationbank指示付款行?议付行1.ADISCREPANCY(IES)FEEOFUSDXX.00WILLBEDEDUCTEDFROMTHEPRO CEEDSIFTHEDOCUMENTSAREPRESENTEDWITHADISCREPANCY(IES).如果单据提交有差异,差额将从信用额里扣除2.ALLDOCUMENTSSHOULDBEDESPATCHEDTOUS(ADDRESS:XXXXXXX)INONELOTBYCOURIERSERVICE.所有单据应一次性通过快件形式发给我们72:Sendertoreceiverinformation说明THISCREDITISISSUEDSUBJECTTOUCP500(1993REVISION)本信用证跟据跟单信用证通一惯例UCP500(1993年版)开出oneoriginalandfourphotocopiesofthecommercialinvoiceshowingstandar dexportpackingandalsoshowingnon-quotawhenanon-quotaitemisshipp ed.出具一式四份标准出口包装的商业发票,若为无配额商品,则需另出无配额证明oneorigianlandthreephotocopiesofinspectioncertificateissuedbyhyminp arkofminwoointernationalinc.出具一式三份由hyminparkofminwoointernationalinc.签发的商检证书afaxletterbyangelastatingthatonefullsetofnon-negotiabledocumentswas received.Angela传真声明需出具一整套不可议付之单证oneorigianalandthreephotocopiesofbeneficiary'scertificatecertifyingthat aproductionsamplewassenttotheattentionofruthplantorAlbertelkaimofb uffalojeans,400Lsauvewest,montreal,quebec一式三份的受益人产品样品之证明书寄至工厂或是此地址:Albertelkaimofbuffalojeans,400sauvewest,montreal,quebech3l1z8(好像是加拿大的一个地址) oneoriginalandthreephotocopiesofpackinglist.装箱单一式三份fullsetoforiginalmarinebillsofladingcleanonboardormultimodetransportd ocumentscleanonboardplus2non-negotiablecopiesissuedbyairseatransp ortinc..weihai,chinamadeoutorendorsedtoorderofbnpparibass(canada)m arkedfreightcollect,notifygeneralcustomsbrokersattnlinda514-876-1704 全套清洁已装船的海运提单或是清洁已装船之多式联运提单需加两份由airseatransportinc签发的不可议付单据副本.提单需注明由bnpparibass(Canada)付费,通关联系人Linda,电话514-876-1704 oneoriginalandthreephotocopiesofcertificateofexportlicenceoftextilepro ductsshowingtheyearofquotawhichmustcorrespondtotheyearofshipmen texceptinthecaseofnon-quotawhichanexportlicenceisnotrequired.出具一式三份的纺织品出品许可证明书,年度配额须与年度出货一致,其中无需配额要求除外. oneoriginalandthreephotocopiesofcertificateoforigin.一式三份的原产地证书oneoriginalandthreephotocopiesofcanadacustomsinvoice.一式三份的加拿大海关发票afaxletterbyalbertelkaim,michelbitton,ruthplant,kathyalix,nancywhalen, marjolainemartel,mimibernola,annasciortino,jennyferhassanorcharlesbitt onstatingasamplewasreceived.'pN0_XH:VvBalbertelkaim,michelbitton,ruthplant,kathyalix,nancywhalen,marjolainema rtel,mimibernola,annasciortino,jennyferhassanorcharlesbitton这些人传真声明的可接受之样品letterfromshipperontheirletterheadindicatingtheirnameofcompanyanda ddress,billofladingnumber,containernumberandthatthisshipment,includi ngitscontainer,doesnotcontainanynon-manufacturedwoodenmaterial,to nnage,bracingmaterial,pallets,cratingorothernon-manufacturedwooden packingmaterial.托单需注明托运人公司,地址,提单号,货柜号,及装载量,包括非木质包装之排水量,托盘,板条箱或其它非木质包装材料信用证条款如下:DOCUMENTSREQUIRED45A1、FULLSETCLEANSHIPPEDONBOARDSHIPPINGCO’SBILLOFLADINGISSUE DTOTHEORDEROFOMDURMANNATIONALBANK,SAGGANABRANCHMA KEDFREIGHTPREPAIKANDNOTIFYAPPLICANT.2、SIGNEDCOMMERCIALINVOICEINFIVEORIGINALANDTHREECOPIESDULY CERTIFIEDTRUEANDCORRECT.3、PACKINGLISTINONEORIGINALANDFOURCOPIES.4、CERTIFICATEOFORIGINISSUEDBYCHAMBEROFCOMMERCECHINACERTIF YTHATTHEGOODSAREOFCHINESEORIGIN.1、全套清洁提单。

远期信用证案例-牟其中案

一背景1 信用证当事人开证申请人:湖北轻工业品进出口公司(以下称湖北轻工) 湖北轻工受无进出经营权的天津南德集团委托代理进口,南德向湖北轻工提供了由交通银行贵阳分行出具的见证担保。

受益人:香港东泽科技有限公司开证行:中国银行湖北分行开证金额:1995年7月开立180天远期1070万美元的七单循环信用证;1995 和1996年共开立信用证33份,总额8014万美元,实际承兑金额约7500万美元。

截止1997年4月,南德分几次返还湖北轻工约3960万美元,用于循环开证;约3550万美元用于公司投资和还债。

2 事实(1)1995年7月牟其中以南德集团法定代表人的身份与湖北轻工签定金额为1.5亿美元的代理进口货物合同;(2)何君(何君介绍见下文)编制湖北轻工和香港东泽公司的进口合同,作为进口的依据但后者从未发货给前者。

(3)检方有从东泽公司搜取的向南德集团转款的凭证、划款指令等书面证据。

南德集团金融部负责人留有原始单据的备份文件;3 案件重要人物简介(1)牟其中:1941年6月19日出生,南德集团法定代表人。

1974年因政治罪名被捕,被判死刑,1979年平反后获释。

1979年因“投机倒把”罪入狱,1年半后获释。

1989年牟其中因用中国轻工产品从前苏联换回4架图-154民航机而出名。

1995年美国杂志《福布斯》(Forbes)将牟其中列为中国大陆富豪榜第4位。

1999年2月5日,牟其中因涉嫌信用证诈骗被武汉警方逮捕,1999年11月1日被起诉。

(2)何君:原湖北轻工职工,后离职,现在澳大利亚X.G.I.公司任职。

通过何君帮助,南德与湖北轻工签定了有关合同。

1996年1月16日、2月10日牟其中对何君签发了两份“承诺书”,同意付给何君2%开证手续费。

何君在逃。

(3)王向军:香港东泽公司副董事长。

1995年7月,王向军和牟其中商定,东泽公司作为信用证受益人开立180天循环信用证。

1998年3月,王在通过罗湖准备前往香港时被扣留并被押解到武汉。

假远期信用证在外贸融资中的应用

假远期信用证在外贸融资中的应用作者:刘洪芹来源:《对外经贸实务》 2013年第7期刘洪芹郑州升达经贸管理学院河南一重工企业因国内业务发展,需要进口一批设备。

经过筛选,看重英国一客户的产品,整套设备价值110万美元。

因为金额巨大,且是第一次合作,出口商坚持采用信用证结算。

我方面临两种选择:一是90 天远期信用证,不享受任何折扣;二是即期信用证,享受5%的折扣。

但是110 万美元对于一民营企业来说不是小数目,即期付款对企业的贷款压力巨大,而选择90 天远期付款,企业则需多支付5%的费用。

如何做到既能获得价格折扣又能降低融资成本呢?企业负责人向本地的中国银行咨询,中国银行给出的解决方案是开立假远期信用证,最终进出口双方圆满完成交易。

那么,什么是假远期信用证呢?它与真远期信用证有何不同?它是如何帮助进出口双方完成交易的呢?出口方申请开立假远期信用证有需要哪些条件和手续呢?本文拟就以上问题做初步探讨。

一、假远期信用证的含义与特点假远期信用证(Usance Letterof Credit Payable atSight)又叫买方远期信用证(Buyer’sUsance L/C),主要是指开证银行应进口方的要求而向出口方开出的一种远期信用证,允许出口方发运货物后提交远期汇票及单据,由开证行或其指定银行进行即期支付,一切利息和费用由进口方承担。

这种信用证多使用在进口方不愿或不能即期付款,而出口方又希望能即期收款的情况下。

相对于真远期或普通远期信用证,假远期信用证有着自己的特点:(一)远期汇票即期付款,贴现息由开证申请人承担假远期信用证下开证行开立远期信用证,允许受益人开立远期汇票,由开证行或其指定银行承兑并即期付款,待汇票到期日后开证申请人再偿还开证行的融资。

但是信用证中往往加列这样的条款:all acceptance commission,discount charges and interestare for applicant’s account.(所有承兑费、贴现费及利息均由开证申请人承担),所以对受益人来说是远期汇票即期收款,并且无需承担任何费用。

远期信用证押汇贴现和假远期信用证

麻烦各位,本来和客户商量好的用即期信用证,现在开过来的是远期信用证,客户说可以去做贴现然后贴现的费用由他来承担,那这个费用问题是不是要在信用证条款中体现?昨天也问过银行了,银行说他们付不付钱是要等开证行过来电文的,他们只有拿到电文才能付款,我也想在问下,远期信用证贴现开证行过来电文是有明确的时间规定还是主观的时间?这种实际就是客户开假远期信用证了,信用证上规定远期信用证可以即期付款或者贴现,费用由申请人承担就可以了通常在开证行收到相符单据后的5个工作日内,审单无误后,会发送承兑电文过来的,明确具体的付款起息日期。

通常假远期的条款是直接写进了信用证里面的,不会另外再发电文。

然后你交单的时候,提示开证行你要求贴现,开证行在审核单据无误以后,就可以直接贴现给钱给你了假远期信用证必须具备一下条件。

1-规定受益人开立远期汇票,并由国外付款行负责贴现。

2-一切利息、贴现费用、承兑手续费用由进口商负担。

2-保证受益人能按时即期收取十足的货款。

看样子 lz的是真远期信用证,建议改证吧,费用规定不明确。

1.请问“远期信用证押汇”和“远期信用证贴现”是一个意思吗?您还可以输入9999 个字有相同点,也有不同点.我说一下不同点吧:1.金额不一样远期押汇实质上就是质押贷款,一般是按汇票金额的80%放款,利息按月计算. 贴现则是按汇票的金额,扣去贴息后付钱.那么肯定比押汇多.2.时间押汇可选择贷款时间的长短,一般只要在汇票到期日后一个月以内都可以,贷款时间长短可以根据自己资金情况灵活掌握.贴现不能选择时间长短.3.利息不同4.银行的审查的重点不同押汇:银行主要审查押汇人的资信.贴现:银行更看重承兑行的资信.关于贴现银行审查的问题,一般来讲,银行都要求你在贴现银行有授信.押汇也一样.如果没有授信的话,你就作"福费廷",直接将汇票卖给银行,而且银行没有追索权(贴现银行是有追索权的),利息比贴现高0.5个点吧.而且银行只看承兑行的信誉,根本不管你的资信.最后提醒一句,无论你做那项融资,你都只能在议付行做,所以要先选好银行.信用证出口押汇(NEGOTIATIONS UNDER GUAUNTEE)出口商在收到信用证的情况下,因资金短缺,在货物装船发货后,将信用证要求的有关全套单据交到银行,要求银行立即按照信用证的金额进行付款,使出口商能够得到短期的资金周转。

假远期信用证在国际贸易融资中的应用

假远期信用证在国际贸易融资中的应用假远期信用证作为一种灵活的国际贸易融资工具,其诸多优势使交易各方可以共赢互益,因此在国际贸易融资的实践中得到越来越多的使用。

本文介绍了假远期信用证的基本特性,分析了利用假远期信用证进行国际贸易融资的优势,并指出了假远期信用证业务中应注意的问题。

标签:国际贸易融资假远期信用证假远期信用证发源于远东地区,在澳洲、韩国、印度等东亚、南亚国家使用较为广泛。

近年来,国内不少银行业如中国银行、中国农业银行、广东发展银行、宁波市商业银行也纷纷向市场推出各种相关产品,其融资功能正在得到充分发掘,市场影响力不断扩大,在我国国际贸易融资中的重要性日渐上升,应用前景越来越广阔。

本文将就假远期信用证的基本特性做一简单介绍,并对利用假远期信用证进行国际贸易融资的优势进行深入探讨,最后提出规范假远期信用证操作,保证假远期信用证业务顺利进行,促进国际贸易健康发展的对策和建议。

一、假远期信用证与远期信用证的区别1.什么是假远期信用证假远期信用证(Usance Credit Payable At Sight)又称“买方远期信用证”。

它是指开证银行应进口人的请求,在开出的信用证中规定,受益人开立远期汇票,由付款行负责贴现,并规定一切利息和费用由进口人负担的信用证。

在这种信用证结算方式下,虽然出口方开立的是远期汇票,但信用证条款规定由付款银行负责贴现,且利息及贴现费用由进口方负担,因而,对出口方来说,表面上看是远期信用证,实际上可以即期全额收回货款,是“假远期”;而对进口人来说,则待远期汇票到期时才付款给付款银行,是“真远期”。

这种信用证多使用在买方不愿或不能即期付款,而卖方又希望能即期收款的信用证业务中。

在国际结算中的假远期信用证业务在我国也叫“进口票据买断”业务。

2.假远期信用证和远期信用证业务的区别远期信用证和假远期信用证,从表面上看都是远期信用证,但两者是有区别的。

(1)开证基础不同。

假远期信用证以即期付款的贸易合同为基础,而远期信用证以远期付款的贸易合同为基础。

案例—假远期信用

某银行以电报开出一份不可撤销信用证,电文中并 未声明 “以邮寄文本为准”的字句。受益人按照电 报信用证的文本已将货物装运,并备好符合信用证 要求的单据,向当地通知行议付货款时,当地通知 行出示刚收到的开证行寄到的 “邮寄文本”,并以 电开文本与邮寄文本不符为由拒绝议付,后经议付 行与开证行联系,开证行复电亦称 “以邮寄文本为 准”而拒绝付款。 问:在这种情况下开证行有无拒付的权利?

案例6分析

买方A公司通过银行开立的信用证规定的最迟装船期是7月28 日,卖方却在7月31日装船,造成迟装,开证行完全可以以 “单证不符”为由提出拒付。 卖方拜耳公司在7月31日装船,买卖合同规定的装船期是 2006年7月,卖方会利用并没有违反合同和A公司继续交涉。 卖方的拜耳有限公司犯了两个大错:一是在收到买方开来的 信用证与合同不一致时,没有及时发现问题。二是混淆信用 证和合同的关系,在信用证条款与销售合同不一致时,擅自 按销售合同办理,最终导致单证不符而遭拒付。 买方没有指示银行开立符合合同要求的信用证,从而使卖方 无法完整履行义务,构成根本性违约,卖方完全有权提出索 赔请求。基于此,开证行在通知卖方拒付的同时,应征求申 请人的意见。此时买方应谨慎处理:在没有影响销售量和预 期收益的情况下,买方最好赎单付款;即使行情有变,买方 也要及时联系客户,通过友好协商家解决纠纷,切忌盲目退 单。

案例3—信用证性质

中方某公司以向美国出口一批货物。美国 花旗银行按时开来了不可撤销即期信用证, 证中规定议付行为中国银行,偿付行为日 本东京银行。在信用证有效期内,我方获 悉国外进口商因资金问题濒临破产倒闭。 请问,在此情况下,我方应如何处理?

案例3分析

由于两个业务行即开证行(花旗银行)、偿付行 (东京银行)都是著名的银行,资信都很高,我方 可以尽快办理出口手续,将货物出口。 因为根据国际惯例的规定,即使开证申请人已经 倒闭,开证行在接到符合信用证各项条款的单据 后仍应负责付款。因此,我方在发货后应认真制 作单据,然后向中国银行议付,并由中国银行向 花旗银行寄单和日本东京银行索偿。

假远期信用证在外贸融资中的应用

不 同 ?它是 如 何帮 助进 出 口双 方 c o u n t .( 所 有承兑 费、 贴现 费及利

二 、假 远期信 用证 在 国际

完 成交 易 的呢 ?出 口方 申请 开 立 息均 由开证 申请人承 担) ,所 以对 贸 易 中应 用 的原 因 假远 期信 用 证有 需 要哪 些条 件和 受 益 人 来 说 是 远 期 汇 票 即 期 收 手 续呢 ?本 文拟 就 以上 问题 做初 款 , 并且无 需承担任何 费用 。而在

1 . 规 避进 口国外汇管制 。 一 些 形势 下 ,通过开立 假远期信用证 , 于银行 , 银 行仍可 以通过 声 明或者

步探讨 。

本 文开头 的案例中 , 出 口商 依

普通远期 信用证下 , 受益人也可 以 靠 假远期信用证 , 由银行对外 即期 凭承兑后 的远期汇票 即期收款 , 但 支 付 , 自身只需承 担较少资金 , 即

一

、

假 远 期 信 用 证 的 含 义 是 汇 票 的 贴 现 息 要 由 受 益 人 自 己 可 完成 这个 交 易 。出 口商 除 了利

( 三) 银 行 信 贷 与企 业 贸易相

在 假远期信用 证下 , 买卖双方

选择 : 一是 9 0天远期信 用证 , 不享 况下 。相 对 于真 远期 或 普通 远期 结 合

受5 % 的折 扣 。但 是 1 l O万 美元对 特 点 :

于一 民 营 企业 来 说 不 是 小数 目, 而 选择 9 0天远期 付款 ,企 业则需

完成 交易 。那 么, 什么是假 远期信

用 证 呢 ?它 与 真远 期信 用 证有 何

di s c o u n t c h a r g es a n d i n t e r — e s t a r e f o r a p pl i c a n t’ S a c —

假远期信用证

1. 远期汇票按即期议付,由本银行(开证银行)贴现,贴现及承兑费

由进口商承担。Usance Drafts to be negotiated at sight basis and

discounted by us (Issuing Bank), discount charges and acceptance

The Negotiating Bank is authorized to negotiate the usance

drafts at sight for the face amount.

4. 本信用证项下开立的远期汇票可按即期议付。

Usance drafts drawn under this credit are to be negotiated

12、假远期信用证与一般远期信用证有何区别?有四个区别:

(a)开证的基础不同;假远期信用证是以即期付款合同为基础;一般的远期信用证,是以远期付款合同为基础;

(b)信用证的条款不同:假远期信用证,明确规定远期汇票当即期使用;一般远期信用证,只规定利息由谁负担的条款。

(c)利息负担不同:假远期信用证的利息由进口方负担;一般远期信用证的利息由出口方负担(当然,也有由进口方负担的);

at sight basis.

5, UCP600 信用证中条款 42C DRAFTS AT:AT XXX DAYS AFTER SIGHT 即为假远期信用证

假远期信用证

假远期信用证是信用证支付方式的一种,它是指开证银行应进口企业请求,在开出信用证中规定受益人开立远期汇票,由付款行进行贴现,并规定一切利息和费用由进口企业承担的信用证,即远期汇票即期付款,并由进口企业向融资银行支付贴现费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例5分析 案例 分析

不能拒绝退款。 信用证业务的标的是单据,单证不符不能付 款。 开证申请人未用提单将货物取走,开证行并 没有将单据交开证人。所以,议付行应向受 益人追索货款后,退款给开证行。同时,受 益人可通过与银行无关的法律途径向开证人 追索货款。

Байду номын сангаас

案例6—信用证的性质 信用证的性质 案例

A公司与香港拜耳有限公司签订一进口合同,合 公司与香港拜耳有限公司签订一进口合同, 公司与香港拜耳有限公司签订一进口合同 同要求拜耳方在2006年7月装船。A公司 月5日 月装船。 公司 公司7月 日 同要求拜耳方在 年 月装船 开出信用证,信用证规定最迟的装船期是7月 开出信用证,信用证规定最迟的装船期是 月28 日。 拜耳公司在没有要求修改信用证的情况下, 拜耳公司在没有要求修改信用证的情况下,在7 日装船, 月31日装船,违反了信用证的条款,造成迟装。 日装船 违反了信用证的条款,造成迟装。 A公司向开证行提出拒付并退单给拜耳。妥否? 公司向开证行提出拒付并退单给拜耳。 公司向开证行提出拒付并退单给拜耳 妥否? 为什么? 为什么?

案例7—开证行责任 开证行责任 案例

某外贸公司与香港公司达成了一笔进口镀锡铁皮交易, 某外贸公司与香港公司达成了一笔进口镀锡铁皮交易,支付 条件为即期信用证,中国银行广州分行很快开出了信用证, 条件为即期信用证,中国银行广州分行很快开出了信用证, 授权香港银行议付。 授权香港银行议付。 3月25日,香港方寄单至中国银行,并且香港的货轮到达黄埔, 月 日 香港方寄单至中国银行,并且香港的货轮到达黄埔, 集装箱明显完好,但启封以后, 集装箱明显完好,但启封以后,发现箱内只有充满脏水的铁 没有镀锡铁皮。 月 日 桶,没有镀锡铁皮。3月30日,收货人立即将该欺诈行为通知 了中国银行,并要求其通知指定的议付银行, 了中国银行,并要求其通知指定的议付银行,但中国银行收 到香港银行电传,说已根据提示汇票和单据议付了货款。 到香港银行电传,说已根据提示汇票和单据议付了货款。 4月14日,外贸公司发现商业发票与提单两者不符:即信用证 月 日 外贸公司发现商业发票与提单两者不符: 内要求规格为50厘米,而提单内规格为50毫米。我方提出拒 内要求规格为 厘米,而提单内规格为 毫米。 厘米 毫米 香港议付银行可以行使追索权,向出口商索回货款。 天 付,香港议付银行可以行使追索权,向出口商索回货款。3天 以后,中国银行收到香港议付银行的电传, 以后,中国银行收到香港议付银行的电传,说中国银行提出 拒付要求超过了允许的合理时间( 天),要求中国银行 要求中国银行( 拒付要求超过了允许的合理时间(5天),要求中国银行(开 证行)立即偿付。中国银行无奈作了偿付。 证行)立即偿付。中国银行无奈作了偿付。

案例3—信用证性质 信用证性质 案例

中方某公司以向美国出口一批货物。 中方某公司以向美国出口一批货物。美国 花旗银行按时开来了不可撤销即期信用证, 花旗银行按时开来了不可撤销即期信用证, 证中规定议付行为中国银行, 证中规定议付行为中国银行,偿付行为日 本东京银行。在信用证有效期内, 本东京银行。在信用证有效期内,我方获 悉国外进口商因资金问题濒临破产倒闭。 悉国外进口商因资金问题濒临破产倒闭。 请问,在此情况下,我方应如何处理? 请问,在此情况下,我方应如何处理

案例6分析 案例 分析

买方A公司通过银行开立的信用证规定的最迟装船期是 月 买方 公司通过银行开立的信用证规定的最迟装船期是7月28 公司通过银行开立的信用证规定的最迟装船期是 卖方却在7月 日装船 造成迟装, 日装船, 日,卖方却在 月31日装船,造成迟装,开证行完全可以以 单证不符”为由提出拒付。 “单证不符”为由提出拒付。 卖方拜耳公司在7月 日装船 日装船, 卖方拜耳公司在 月31日装船,买卖合同规定的装船期是 2006年7月,卖方会利用并没有违反合同和 公司继续交涉。 公司继续交涉。 年 月 卖方会利用并没有违反合同和A公司继续交涉 卖方的拜耳有限公司犯了两个大错: 卖方的拜耳有限公司犯了两个大错:一是在收到买方开来的 信用证与合同不一致时,没有及时发现问题。 信用证与合同不一致时,没有及时发现问题。二是混淆信用 证和合同的关系,在信用证条款与销售合同不一致时, 证和合同的关系,在信用证条款与销售合同不一致时,擅自 按销售合同办理,最终导致单证不符而遭拒付。 按销售合同办理,最终导致单证不符而遭拒付。 买方没有指示银行开立符合合同要求的信用证, 买方没有指示银行开立符合合同要求的信用证,从而使卖方 无法完整履行义务,构成根本性违约, 无法完整履行义务,构成根本性违约,卖方完全有权提出索 赔请求。基于此,开证行在通知卖方拒付的同时, 赔请求。基于此,开证行在通知卖方拒付的同时,应征求申 请人的意见。此时买方应谨慎处理: 请人的意见。此时买方应谨慎处理:在没有影响销售量和预 期收益的情况下,买方最好赎单付款;即使行情有变, 期收益的情况下,买方最好赎单付款;即使行情有变,买方 也要及时联系客户,通过友好协商家解决纠纷, 也要及时联系客户,通过友好协商家解决纠纷,切忌盲目退 单。

案例—假远期信用证 案例 假远期信用证

我某出口公司与新西兰商人成交一批出口货 原合同规定买方开不可撤销即期信用证, 物。原合同规定买方开不可撤销即期信用证, 天的远期信用证。 但对方开来的却是一张 60 天的远期信用证。 不过在证中规定: 不过在证中规定:“discount charges for payment at 60 days are borne by buyers and payable at maturity in the scope of this credit.” 问此证是否为假远期信用证?我可否接受? 问此证是否为假远期信用证?我可否接受?

案例4—保兑行责任 保兑行责任 案例

我某出口公司收到国外开来的不可撤销信用 证一份, 证一份,由设在我国境内的某外资银行通知 并加保。我公司在货物装运后, 并加保。我公司在货物装运后,正拟将有关 单据交银行议付时,忽接该外资银行通知, 单据交银行议付时,忽接该外资银行通知, 由于开证行已宣布破产, 由于开证行已宣布破产,该行不承担对该信 用证的议付或付款责任, 用证的议付或付款责任,但可接受我出口公 司委托向买方直接收取货款的业务。 司委托向买方直接收取货款的业务。 你认为我方应如何处理为好?简述理由。 你认为我方应如何处理为好?简述理由。

案例3分析 案例 分析

由于两个业务行即开证行(花旗银行 、 由于两个业务行即开证行 花旗银行)、偿付行 花旗银行 (东京银行 都是著名的银行,资信都很高,我方 东京银行)都是著名的银行 东京银行 都是著名的银行,资信都很高, 可以尽快办理出口手续,将货物出口。 可以尽快办理出口手续,将货物出口。 因为根据国际惯例的规定, 因为根据国际惯例的规定,即使开证申请人已经 倒闭,开证行在接到符合信用证各项条款的单据 倒闭, 后仍应负责付款。因此, 后仍应负责付款。因此,我方在发货后应认真制 作单据,然后向中国银行议付, 作单据,然后向中国银行议付,并由中国银行向 花旗银行寄单和日本东京银行索偿。 花旗银行寄单和日本东京银行索偿。

案例4分析 案例 分析

我方应按规定交货并向该保兑外资银行交单, 我方应按规定交货并向该保兑外资银行交单, 要求付款。 要求付款。 根据 《UCP600》,信用证一经保兑,保兑 》 信用证一经保兑, 行和开证行同为第一付款人,对受益人就要 行和开证行同为第一付款人, 承担保证付款的责任。未经受益人同意, 承担保证付款的责任。未经受益人同意,该 项保证不得撤销。 项保证不得撤销。

案例1分析 案例 分析

开证行不能拒付。 开证行不能拒付。 《USP600》规定:“当开证行使用经证实的电讯方式指示 》规定: 通知行通知信用证或信用证修改时, 通知行通知信用证或信用证修改时,该电讯即视为有效的信 用证文件或有效修改,不应寄送证实书。如仍需证实书, 用证文件或有效修改,不应寄送证实书。如仍需证实书,则 该证实书无效……如该电讯声明 ‘详情后告’ (或类似词 该证实书无效 如该电讯声明 详情后告’ 或声明邮寄证实书将是有效的信用证文件或有效修改, 语)或声明邮寄证实书将是有效的信用证文件或有效修改, 则该电讯将视为无效的信用证文件或修改……”。 则该电讯将视为无效的信用证文件或修改 。 由此可知, 以邮寄文本为准” 由此可知,本例中开证行开出的未声明 “以邮寄文本为准” 字句的电开信用证文本,完全是有效的信用证文件, 字句的电开信用证文本,完全是有效的信用证文件,受益人 完全应该按照它的规定履行自己的交货义务, 完全应该按照它的规定履行自己的交货义务,并有权凭符合 它要求的单据进行议付和付款请求, 它要求的单据进行议付和付款请求,而开证行则不能借口 以邮寄文本为准”而拒绝付款。 “以邮寄文本为准”而拒绝付款

案例2—信用证的修改 信用证的修改 案例

我向美出口一批货物, 我向美出口一批货物,国外来证将装船期定为 不得晚于 8 月 15 日。但 8 月 15 日前无船去 美,我立即直接与外商联系要求将装船期延至 9 月 15 日前装运,随后美商直接来电同意船 日前装运, 期与有效期都顺延一个月。 期与有效期都顺延一个月。 我方装船完毕于 9 月 10 日持全套单据向银行 办理议付,但银行称单证不符拒绝收单。 办理议付,但银行称单证不符拒绝收单。 问银行能否拒收单据、拒付货款?为什么? 问银行能否拒收单据、拒付货款?为什么?

案例2分析 案例 分析

根据UCP600,不可撤销 L/C 非经所有当事人同 , 根据 不得任意修改或撤销。由此可见, 意,不得任意修改或撤销。由此可见,如开证人 和受益人双方撇开开证行而对 L/C 之内容进行修 改显属无效,当然议付行拒绝议付。 改显属无效,当然议付行拒绝议付。 如受益人要求改证应先给申请人, 如受益人要求改证应先给申请人,申请人同意后 再由其给开证行, 再由其给开证行,而后开证行通知通知行向受益 人发出修改通知,至此这一修改方能生效。 人发出修改通知,至此这一修改方能生效。如开 证人需要修改 L/C,亦应先给开证行,然后由开 ,亦应先给开证行, 证行将修改内容通知通知行转受益人。 证行将修改内容通知通知行转受益人。如受益人 同意,则修改成立;如受益人不同意, 同意,则修改成立;如受益人不同意,则不能修 改。