通用非标准设备价格估算办法

简述国产非标准设备原价的组成及计算方法

简述国产非标准设备原价的组成及计算方法

国产非标准设备的原价是指该设备在生产、制造阶段所需要的各项成本,包括直接材料成本、直接人工成本和制造费用。

直接材料成本是指用于制造设备的原材料成本,包括金属、塑料、电子元件等材料的费用。

直接人工成本是指直接参与制造设备的工人的工资和福利费用。

制造费用是指除了直接材料成本和直接人工成本之外的其他费用,包括设备折旧、能源费用、维修费用、管理费用等。

具体计算方法如下:

原价 = 直接材料成本 + 直接人工成本 + 制造费用

直接材料成本可以通过计算每种材料的数量和单价,再乘以所需材料的种类数来得到。

直接人工成本可以通过计算参与制造设备的工人的工时和工资标准,再乘以实际工作时间来得到。

制造费用可以通过计算设备折旧、能源费用、维修费用、管理费用等的实际成本来得到。

需要注意的是,以上计算方法是一种简化的近似方法,实际的计算可能会更加复杂,需要考虑更多的因素和细节。

具体计算方法可以根据具体的情况进行调整和精确计算。

非标准设备制作工程造价计算方法

非标准设备制作工程造价计算方法一、非标设备造价计算方法的目的与要求目的1、作为使用厂商项目立项预算的依据;2、作为非标设备制造商报价和竞价的依据;3、作为非标设备制造商成本控制的依据;4、作为非标设备制造商盈亏评估的依据。

要求1、准确度符合要求;2、估算速度快,使用方便;3、应用范围广;4、能反映专业设备特点。

二、现有方法现有方法有:理论估算法(又称指标估算法)和系列(或类似)设备估价法、定额估价法、成本计算估算法,还有结构分类估价法、结构部件组合估计法及系数调整估价法等,这里对各种方法做一简单的介绍和评估。

1、理论估价法计算公式:P=QMP—计算设备的出厂价格(元/台)Q—计算设备的净重(吨/台)M—理论价格(或指标)(元/吨)M(理论价格)的确定:根据大量的非标设备制作资料积累,将某一重量范围内的全部费用加起来,除以该范围的设备重之和,即可得出每吨的理论价格(或指标),各理论价格还可以根据系列曲线作最后理论性的修改,再加权平均取定。

优点是:应用范围广,办法简单,适应性强,数据简单,估价速度快。

缺点是:准确度差。

2、系列(或类似)设备估价法用插入法求取设备中一个或几个设备价格的方法,其计算公式:Px=(P1/Q1+P2/Q2)/2*QPx=(P1+P2)/(Q1+Q2)*QP1、P2为邻近设备价格Q1、Q2为邻近设备重量P1<Px>P2Q1<Q>Q2优点:在价格不全的情况下很适用;缺点:没有完整的价格数据,没有完整的各种取费计算,应用范围不广。

3、定额估价法该方法是套用现行的全国统一安装工程定额及配套取费标准。

其优点是以实物量表示,对地区的适应性强,也比较准确,特别适用于现场制作的简单容器。

其缺点是计算比较繁琐,并且只能作为现场制作的非标设备,不适用于其它工业企业的非标设备制作计价。

4、成本估价法该方法是计算设备制造成本的估价方法,构成非标设备的价格要素分为,成本、利润、税金。

国产非标准设备原价的公式。

国产非标准设备原价可以通过以下公式计算:

非标设备原价=材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润+税金

其中各项费用有各自的计算方式:

1. 材料费=材料净重×(1+加工损耗系数)×每吨材料综合价。

2. 加工费=设备总重量(吨)×设备每吨加工费。

3. 辅助材料费=设备总重量×辅助材料费指标。

4. 专用工具费按材料费、加工费、辅材费之和乘以一定百分比计算。

5. 废品损失费按材料费、加工费、辅材费、专用工具费之和乘以一定百分比计算。

6. 外购配套件费。

7. 包装费。

8. 利润=销项税额×利润率+增值税。

9. 增值税=(材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费)×增值率。

这些数据可根据企业内部的成本数据和市场情况自行调整,以便更精确地预测国产非标准设备的原价。

通用非标准设备价格估算办法

通用非标准设备价格估算办法1通用非标准设备概述1.1通用非标准设备含义通用非标准设备是指通用设备中不定型,不成系列,并需先进行单体设备设计再进行单台或小批量制造的设备。

1.2通用非标准设备设计项目分类1.2.1根据非标准设备复杂程度,可按下列分类:a)简单类:单体非标准设备:槽、罐、池、箱、斗、架、台等,常压容器、换热器等;干燥室类:油漆干燥室、红外线干燥室、热风循环干燥室等。

b)一般类:机械运输线设备:一般单机非标设备、起重及机械化运输线、提升设备、清洗机、喷漆室、板材、型材加工设备、压力机等;窑炉类:倒焰窑等;工业炉类:冲天炉、加热炉、室式加热炉、电炉、热处理炉、精铸设备等。

c)复杂类:压力容器设备:中低压容器设备、高温高压设备等;大型复杂专用设备:组合机床、数控机床、精密机床及其他专用机床等,机械化、自动化、半自动化生产线、装配线等各类生产线,涂装及表面处理生产线。

1.2.2按工艺及设备类别划分时,可按下表分类:1.3 通用非标准设备价格组成通用非标准设备原价应由下列部分组成:a)直接材料:包括设备制造所消耗的主、辅材料,外购件;b)燃料和动力:指直接用于设备制造的外购和自制的燃料和动力费;c)直接人工:指设备制造所直接消耗人工的工资及福利费;d)制造费用:包括生产单位(如生产车间)管理人员工资和福利费、折旧、办公费、水电费、机物料消耗、劳动保护费、专用模具、专用工具费等;e)期间费用分摊:包括管理费用、财务费用、销售费用等;f)利润和税金;g)非标准设备设计费。

2 通用非标准设备价格估算方法2.1 适用范围在编制初步设计概算时,当通用非标准设备无法查找价格并无法询得价格时,可按本办法估价。

2.2 估价方法根据估价时所具备的不同条件,可采用下面相应的估价方法进行估价:a)综合估价法:是在初步设计阶段有较详细总图而无详细零件图,可得到主要材料消耗量和主要外购件消耗量时,以主要材料费为基础,根据其与成本费用的关系指标估算出相应成本,另外考虑一定的利润、税金和设计费,从而求得该设备价格的方法。

非标设备计算

非标设备计算非标准设备制作工程造价计算方法探讨汪凤山非标准设备制作工程作为建筑市场的一个专业,在能源、石油、化工、冶金、轻工业、核工业、医药等设备中占有相当大的比重,而计算非标设备价格历来是比较困难的,现行的全国统一安装工程预算定额第十六册“非标制作工程预算定额”,因定额的缺项较多,结构分类简单,使工程经济人员在编制非标设备制作概预算时,依据不准,难以把握。

特别在工程项目的可行性研究阶段、初步设计阶段需要对设备进行估价,如果套用现行的“非标设备制作预算定额进行估算,实际上是不可行的。

如何在市场价格全面开放的情况下求得一种准确而又简单的非标设备计价办法,是近年来工程经济专家探讨努力解决的问题。

本文就非标制作工程的造价计算方法进行探讨,以供同行参考。

一、非标设备造价计算方法的目的与要求随着改革开放,建筑市场推行招投标制,摆在工程经济人员面前的问题将是如何从单纯的概预算管理过渡到工程建设全过程的造价管理,并且是动态的管理,在市场竞争中能快速准确地估价和编制概预算,这是对非标设备造价计算方法的要求,因此无论哪种计算方法都必须具备以下特点:1.准确度符合要求;2.估算速度快,使用方便;3.应用范围广;4.能反映专业设备特点。

二、现有方法现有方法有:理论估算法(又称指标估算法)和系列(或类似)设备估价法、定额估价法、成本计算估算法,还有结构分类估价法、结构部件组合估价法及系数调整估价法等,这里对各种方法作一简单的介绍和评估。

1.理论估价法:计算公式:P=QMP—计算设备的出厂价格(元/台)Q—计算设备的净重(吨/台)M—理论价格(或指标)(元/台)M(理论价格)的确定:根据大量的非标设备制作资料积累,将某一重量范围内的全部费用加起来,除以该范围的设备重之和,即可得出每吨的理论价格(或指标),各理论价格还可以根据系列曲线作最后理论性的修改,再加权平均取定。

其优点是:应用范围广,办法简单,适应性强,数据简单,估价速度快;2.系列(或类似)设备估价法:其缺点是:准确度差。

国产非标准设备原价常用公式

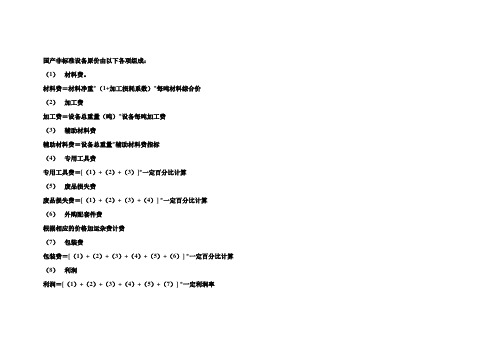

国产非标准设备原价由以下各项组成:(1)材料费。

材料费=材料净重*(1+加工损耗系数)*每吨材料综合价(2)加工费加工费=设备总重量(吨)*设备每吨加工费(3)辅助材料费辅助材料费=设备总重量*辅助材料费指标(4)专用工具费专用工具费=[(1)+(2)+(3)]*一定百分比计算(5)废品损失费废品损失费=[(1)+(2)+(3)+(4)] *一定百分比计算(6)外购配套件费根据相应的价格加运杂费计费(7)包装费包装费=[(1)+(2)+(3)+(4)+(5)+(6)] *一定百分比计算(8)利润利润=[(1)+(2)+(3)+(4)+(5)+(7)] *一定利润率(9)税金当期销项税额=[(1)+(2)+(3)+(4)+(5)+(6)+(7)+(8)] *适用增值税率(%)(10)非标准设备设计费按国家规定的设计费收费标准计算国产非标准设备原价=(1)+(2)+(3)+(4)+(5)+(6)+(7)+(8)+(9)+(10)进口设备原价的构成及计算进口设备到岸价(CIF)的构成及计算(1)货价。

般指装运港船上交货价(FOB)(2)国际运费=原币货价*运费率(%)或国际运费=单位运价*运量(3)运输保险费=(原币货价(FOB)+国外运费)/(1-保险费率(%))*保险费率(%)进口从属费的构成及计算(1)银行财务费= 离岸价格(FOB)*人民币外汇汇率*银行财务费率(2)外贸手续费=到岸价格(CIF)*人民币外汇汇率*外贸手续费率(3)关税=到岸价格(CIF)*人民币外汇汇率*进口关税税率(4)消费税=(到岸价格(CIF)*人民币外汇汇率+关税)/(1-消费税税率(%))*消费税税率(%)(5)进口环节增值税=(CIF+关税+消费税)*增值税税率(%)(6)车辆购置税=(CIF+关税+消费税)*车辆购置税率(%)进口设备原价=CIF+进口从属费预备费和建设期贷款利息:基本预备费=(工程费用+工程建设其他费用)*基本预备费费率涨价预备费的测算方法建设期利息。

通用非标准设备价格估算办法及安装费、基础费、调试费测算标准

通用非标准设备价格估算办法1通用非标准设备概述1.1通用非标准设备含义通用非标准设备是指通用设备中不定型,不成系列,并需先进行单体设备设计再进行单台或小批量制造的设备。

1.2通用非标准设备设计项目分类1.2.1根据非标准设备复杂程度,可按下列分类:a)简单类:单体非标准设备:槽、罐、池、箱、斗、架、台等,常压容器、换热器等;干燥室类:油漆干燥室、红外线干燥室、热风循环干燥室等。

b)一般类:机械运输线设备:一般单机非标设备、起重及机械化运输线、提升设备、清洗机、喷漆室、板材、型材加工设备、压力机等;窑炉类:倒焰窑等;工业炉类:冲天炉、加热炉、室式加热炉、电炉、热处理炉、精铸设备等。

c)复杂类:压力容器设备:中低压容器设备、高温高压设备等;大型复杂专用设备:组合机床、数控机床、精密机床及其他专用机床等,机械化、自动化、半自动化生产线、装配线等各类生产线,涂装及表面处理生产线。

1.2.2按工艺及设备类别划分时,可按下表分类:注:本表编号公适用于本办法。

1.3 通用非标准设备价格组成通用非标准设备原价应由下列部分组成:a)直接材料:包括设备制造所消耗的主、辅材料,外购件;b)燃料和动力:指直接用于设备制造的外购和自制的燃料和动力费;c)直接人工:指设备制造所直接消耗人工的工资及福利费;d)制造费用:包括生产单位(如生产车间)管理人员工资和福利费、折旧、办公费、水电费、机物料消耗、劳动保护费、专用模具、专用工具费等;e)期间费用分摊:包括管理费用、财务费用、销售费用等;f)利润和税金;g)非标准设备设计费。

2 通用非标准设备价格估算方法2.1 适用范围在编制初步设计概算时,当通用非标准设备无法查找价格并无法询得价格时,可按本办法估价。

2.2 估价方法根据估价时所具备的不同条件,可采用下面相应的估价方法进行估价:a)综合估价法:是在初步设计阶段有较详细总图而无详细零件图,可得到主要材料消耗量和主要外购件消耗量时,以主要材料费为基础,根据其与成本费用的关系指标估算出相应成本,另外考虑一定的利润、税金和设计费,从而求得该设备价格的方法。

非标准设备的评估方法

非标准设备的评估方法非标准设备的评估方法非标准设备:是指国家未定型,非批量生产的,由设计单位提供制造图纸,委托承制单位或施工企业在工厂或施工现场制作的设备。

各种储罐、各种换热装置、钢制矿井井架及支撑、工业用梯子拦杆、操作平台及冶金、化工、制药等行业专用设备和设施均为非准设备。

企业获得非标准设备的途径:1、委托有制造能力的企业或施工单位在工厂或施工现场制作的设备(大型容器)。

2、自制设备:本企业有制造能力自行设计制造(操作平台、梯子、拦杆等)。

非标准设备在评估时一般采用重置核算法、综合估价法和重量估价法。

重置核算法是通过测算机器设备的成本费用来确定机器设备销售价格的方法,设备的售价是由生产成本、销售费用、利润、税金等组成。

综合估价法是通过确定设备的主材料费和主要外购件费用,计算出设备的完全制造成本,并考虑企业利润、税金和设计费用,确定设备的成本价格。

重量估价法是在假设人工费、制造费用、管理费及设计费等是设备材料费的线性函数。

根据相似设备的统计资料计算出单位重量的综合费率,以设备的重量乘以综合费率,并考虑企业的利润、税金确定设备的价格。

同时对被评估资产的复杂系数进行修正。

对非标、自制和市场交易很少,市场透明度较差的专用设备和特殊设备一般可采用综合估价法和重量估价法。

例如,按上述两种方法确定机电设备的重置完全价的步骤如下:(1)设备费:生产成本和制造费用由消耗的原材料,辅材的购价和运杂费,应分摊的管理费和财务费用、进项税转出、合理利润及税金等;(2)运杂费:视运输距离及大型、危险程度;(3)安装调试费;设备的安装调试工程包括以下几个部分:A、所有机器设备、电子设备、电气设备的装配、安装工程;B、锅炉及其它各种工业炉窑的砌筑安装工程;C、设备附属设施的安装,与设备相连的工作台、梯子的安装工程等;D、设备附属管线的敷设,如设备工作所需的动力电缆、供水、供气管线等;E、设备及附属设施、管线的绝缘、防腐、油漆、保温等工程;F、为检查设备的制造安装质量必须进行的单机试运转和系统无负荷试运转;设备的安装调试费包括上述工程发生的所有人工费、材料费、机械费及全部取费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

通用非标准设备价格估算办法

摘自:《机械工业建设项目概算编制办法及各项概算指标》

1通用非标准设备概述

1.1通用非标准设备含义

通用非标准设备是指通用设备中不定型,不成系列,并需先进行单体设备设计再进行单台或小批量制造的设备。

1.2通用非标准设备设计项目分类

1.2.1根据非标准设备复杂程度,可按下列分类:

a)简单类:

单体非标准设备:槽、罐、池、箱、斗、架、台等,常压容器、换热器等;

干燥室类:油漆干燥室、红外线干燥室、热风循环干燥室等。

b)一般类:

机械运输线设备:一般单机非标设备、起重及机械化运输线、提升设备、清洗机、喷漆室、板材、型材加工设备、压力机等;

窑炉类:倒焰窑等;

工业炉类:冲天炉、加热炉、室式加热炉、电炉、热处理炉、精铸设备等。

c)复杂类:

压力容器设备:中低压容器设备、高温高压设备等;

大型复杂专用设备:组合机床、数控机床、精密机床及其他专用机床等,机械化、自动化、半自动化生产线、装配线等各类生产线,涂装及表面处理生产线。

1.3 通用非标准设备价格组成

通用非标准设备原价应由下列部分组成:

a)直接材料:包括设备制造所消耗的主、辅材料,外购件;

b)燃料和动力:指直接用于设备制造的外购和自制的燃料和动力费;

c)直接人工:指设备制造所直接消耗人工的工资及福利费;

d)制造费用:包括生产单位(如生产车间)管理人员工资和福利费、折旧、办公费、水

电费、机物料消耗、劳动保护费、专用模具、专用工具费等;

e)期间费用分摊:包括管理费用、财务费用、销售费用等;

f)利润和税金;

g)非标准设备设计费。

2 通用非标准设备价格估算方法

2.1 适用范围

在编制初步设计概算时,当通用非标准设备无法查找价格并无法询得价格时,可按本办法估价。

2.2 估价方法

根据估价时所具备的不同条件,可采用下面相应的估价方法进行估价:

a)综合估价法:是在初步设计阶段有较详细总图而无详细零件图,可得到主要材料消耗量和主要外购件消耗量时,以主要材料费为基础,根据其与成本费用的关系指标估算出相应成本,另外考虑一定的利润、税金和设计费,从而求得该设备价格的方法。

b)类比估价法:这是当尚无非标准设备图纸或虽具备图纸但不宜或难以按综合估价法估价时可采取的办法。

其方法是和类似标准设备类比,考察非标准设备与标准设备在直接成本及生产制造上的主要差异和复杂程度,以同期标准设备的价格调整为非标准设备价格。

2.3综合估价法计算公式及参考指标

2.3.1综合估价法计算公式:

P=(C

m1÷K

m

+C

m2

)×(1+K

p

)×(1+Kt)×(1+K

d

÷n)

式中:

P

—

非标准设备价格

C

m1 —

主材费(不含主要外购件费)

K

m —

不含主要外购件费的成本主材费率

c

m2 —

主要外购件费

K

p —

成本利润率

K

t —

销售税金率

K

d —

非标准设备设计费率

N

—

非标准设备产量

a)主材费C

m1

主要材料的确定:主要材料的确定是根据设备的具体构造、物理组成以及在设备重量或价值中的比重所确定的一种或几种主材。

主材费C

m1

由工艺设备专业人员提出或按图纸估算出主要材料的净消耗量(如:重量、面积、体积、个数等),根据各种主要材料的利用率求出各种材料的总消耗量,然后按照当时当地的材料市场价格(不含税价)计算主要材料费用,其费用可按下列公式进行计算:

C

m1

=∑[(某主材净消耗量÷该主材利用率)×含税市场价格÷(1+增值税率)]

b)主要外购件费c

m2

主要外购件的确定:主要依据其构成及在设备价格中的比重确定。

价值比重很小者,已综合在

K

m

系数中考虑,而不再单列为主要外购件。

外购件价格按不含税的市场价格计算。

主要外购

件费可按下列公式进行计算:

C

m2

=∑[某主要外购件数量×含税市场价格÷(1+增值率税)]

c)销售税金K

t

指增值税、营业税及相应的城市维护建设税和教育费附加。

对于一般销售的非标准设备,其k

t

为增值税、城市维护建设税和教育费附加,而承包建造的炉窑等非标准设备则为营业税、城市维护税和教育费附加。

2.3.2 部分常用非标准设备估价参考指标

本办法对部分常用的并较难询价的通用非标准设备测算了综合估价法的有关参数(指标),供投资估算或设计概算参考使用(详见本办法表1)。

当生产多台非标设备时,表1中的“成本主材费率”适当取高值;生产台数越多,固定成本越低,取值越高。

2.3.3 使用举例

某非标准三室清洗机,其主材(钢材)净消耗量3.8吨,估价时该主材不含税的市场价为3800

元/吨,设备所需主要外购件(泵、阀、风机等)不含税的费用为21470元。

现行增值税率K

V =17%,城市维护建设税率为7%,教育费附加费率为3%,则销售税金率K

t

=18.7%。

查本办法

表1估价号1402,其主材利用率为90%,成本主材费率K

m 取47%,成本利润率K

p

批取16%,设

计费率取15%。

产量2台。

则:

主材费C

m1

=3.8÷90%×3800=16044(元)

价格P=(C

m1÷K

m

+ C

m2

)×(1+ K

p

)×(1+ K

t

)×(1+K

d

÷n)

=(16044÷47%+21470)×(1+16%)×(1+18.7%)×(1+15%÷2)=82307(元)

2.4类比估价法计算公式及参考指标

2.4.1类比估价法计算公式:

P=P

s ×K×(1+K

d

÷n)

式中:P—非标准设备价格

P

s

—为同期类似标准设备价格

K—类比系数,反映非标准设备加工制造复杂程度

K

d

—非标准设备设计费率

n—非标准设备产量

2.4.2 部分常用非标准设备估价参考指标

本办法对部分常用的并较难询价的通用非标准设备测算了类比估价法的有关参数(指标),供投资估算或设计概算参考使用(详见本办法表2)。

2.4.3使用举例

某非标准四柱万能液压机(不需非标准设计),其类似标准设备型号Y32-2001A,市场价格115万元。

查本办法表2估价号0202,K=1.2~1.55,该设备重量大,结构复杂,K取1.55。

则:P=P

s

×K=115×1.55=178.25(万元)

4

5。