利润预算表总表

项目利润估算表模板

4、投资收益=(表3-1)利润预算表补充资料中投资净收益数

5、营业外收入(支出)=(表3-1)利润预算表补充资料中营业外收入(支出)合计数

6、其他业务利润=(表4-1)主营业务生产、销售预算表中1行17栏

7、管理费用(财务费用)=(表7)管理费用及财务费用预算明细表中管理费用(财务费用)合计数

项目利润估算表模板

利润预算表

填报单位:

年度:

单位:(万元)

项目

行次

上年实际收入

上年12月份收入

上年合计

本年预算

备注

一.产品销售收入(主营业务收入)

1

减:产品销售成本(营业成本)

2

减:产品销售费用(经营费用)

3

产品销售(营业)税金及附加

4

产品销售(营业)利润(“-亏损”)

5

二、主营业务利润

6

加:其他业务利润(“-亏损”)

7

管理费用

8

财务费用

9

三、营业利润

10

投资收益(“-亏损”)

11

营业外收益

12

减:营业ห้องสมุดไป่ตู้支出

13

四、利润总额(“-亏损”)

14

减:所得税

15

*少数股东权益

16

五、净利润

17

表间关系:

1、产品销售收入=(表4)产品销售预算中合计数

2、产品销售成本=(表4)产品销售预算中产品销售成本=年初产成品+(表6)产品生产成本合计数-年未产成品

利润表预算编制

利润表预算与实际执行的差异分析

营业收入差异

分析预算营业收入与实际营业收入的差异,找出原因,例如市场 需求变化、产品定价策略调整等。

成本费用差异

对比预算与实际成本费用的差距,分析原因,如原材料价格波动、 生产效率变化等。

税金及附加差异

关注税法和相关政策的变动,分析其对预算与实际税金及附加差异 的影响。

税金及附加:根据税法 规定和业务规模,预计 应缴纳的税金及附加。

期间费用:预计期间费 用,包括管理费用、销 售费用、财务费用等。

利润总额:综合考虑营 业收入、营业成本、税 金及附加、期间费用等 因素,编制预计的利润 总额。

通过以上步骤,可以完 成利润表预算的详细编 制,为公司决策提供有 力支持。

04

02

周期:根据企业需求,可以选择编制短期(如季度、

半年度)或长期(如年度、三年度)的利润表预算。

03

在开始编制利润表预算之前,必须明确预算编制的时

间和周期,这有助于后续的数据收集和分析。

收集和分析历史数据

收集历史数据:收集企业过去 的利润表数据,包括收入、成 本、税费等。

分析历史数据:通过比较分析 、趋势分析等方法,了解企业 过去的盈利状况及变化趋势。

编制利润表预算初稿

成本预算:根据历史数据和预算 假设,分析预测未来期间的成本 。

利润预算:基于收入、成本和税 费预算,计算预测未来期间的利 润。

收入预算:基于预算假设,预测 未来期间的收入。

税费预算:预测未来期间企业需 要缴纳的各项税费。

在编制利润表预算初稿时,需要 严格按照预算假设和参数进行, 确保预算的准确性和可比性。

他业务收入等。

历史数据分析

收集过去几年的收入数据,进 行趋势分析,识别收入的季节

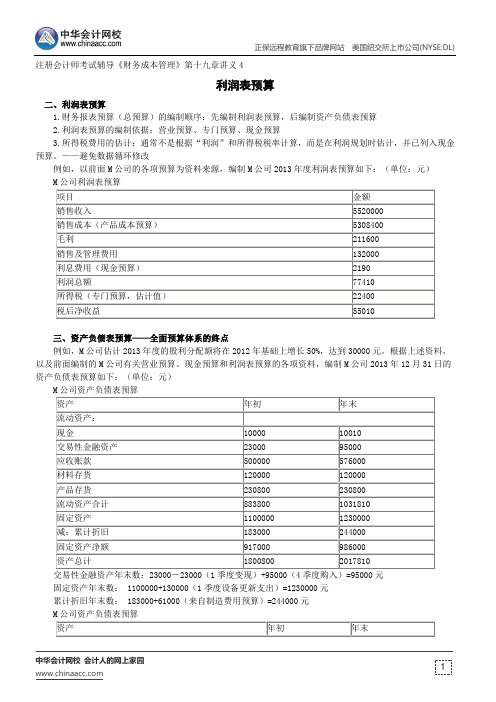

利润表预算--注册会计师辅导《财务成本管理》第十九章讲义4

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

注册会计师考试辅导《财务成本管理》第十九章讲义4

利润表预算

二、利润表预算

1.财务报表预算(总预算)的编制顺序:先编制利润表预算,后编制资产负债表预算

2.利润表预算的编制依据:营业预算、专门预算、现金预算

3.所得税费用的估计:通常不是根据“利润”和所得税税率计算,而是在利润规划时估计,并已列入现金预算。

——避免数据循环修改

例如,以前面M 公司的各项预算为资料来源,编制M 公司2013年度利润表预算如下:(单位:元) M 公司利润表预算

三、资产负债表预算——全面预算体系的终点

例如,M 公司估计2013年度的股利分配额将在2012年基础上增长50%,达到30000元。

根据上述资料,以及前面编制的M 公司有关营业预算、现金预算和利润表预算的各项资料,编制M 公司2013年12月31日的资产负债表预算如下:(单位:元)

交易性金融资产年末数:23000-23000(1季度变现)+95000(4季度购入)=95000元 固定资产年末数: 1100000+130000(1季度设备更新支出)=1230000元 累计折旧年末数: 183000+61000(来自制造费用预算)=244000元

M 公司资产负债表预算。

项目产值、成本、利润预算表格

2009年度 序 项目、分、子公 号 司名称 1 雅西高速C14标 2 雅西高速C25标 3 广巴项目部 4 广巴桥梁 5 广巴路基 6 渝湘路基 7 渝湘路面 8 都汶路 9 衡信检测 10 路面分公司 11 石棉料场 12 映日路 13 108线 14 306线 15 双华迁建 16 成牧大道 17 韶赣高速 18 达陕便道 19 南海三山 20 双华景观 21 纳黔高速 22 钦州沙井大道 23 宜河高速 24 华怀路 合计 #DIV/0! #DIV/0! 1、合同产值 2、材料调差 3、劳务产值或直接 4、毛利4=1+2-3 成本 5、间接费用 6、营业税费6= (1+2)×综合 税率 7、利润 5-6 7=48、毛利率8=4 ÷(1+2)× 100% 9、费用率9=5 10、利润率10=7÷ ÷(1+2)× (1+2)×1算包括采购保管费、试验室费用预算。2、产值和直接成本由工程部提供。

货币单位:万元 备注

【专业文档】利润预算表.doc

利润预算表Profit budget

情感语录

1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力

2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己

3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用

4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕

5.最美的感动是我以为人去楼空的时候你依然在

6.我莫名其妙的地笑了,原来只因为想到了你

7.会离开的都是废品,能抢走的都是垃圾

8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字

9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你

10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了

11.如此情深,却难以启齿。

其实你若真爱一个人,内心酸涩,反而会说不出话来

12.生命中有一些人与我们擦肩了,却来不及遇见;遇见了,却来不及相识;相识了,却来不及熟悉,却还要是再见

13.对自己好点,因为一辈子不长;对身边的人好点,因为下辈子不一定能遇见

14.世上总有一颗心在期待、呼唤着另一颗心

15.离开之后,我想你不要忘记一件事:不要忘记想念我。

想念我的时候,不要忘记我也在想念你

16.有一种缘分叫钟情,有一种感觉叫曾经拥有,有一种结局叫命中注定,有一种心痛叫绵绵无期

17.冷战也好,委屈也罢,不管什么时候,只要你一句软话,一个微笑或者一个拥抱,我都能笑着原谅

18.不要等到秋天,才说春风曾经吹过;不要等到分别,才说彼此曾经爱过

19.从没想过,自己可以爱的这么卑微,卑微的只因为你的一句话就欣喜不已

20.当我为你掉眼泪时,你有没有心疼过。

预计利润表模板

预计利润表模板利润表是一份非常重要的财务报表,它反映了企业在一定时期内的经营成果和经济效益。

预计利润表是企业在制定年度预算时所编制的一份财务报表,它能够帮助企业合理安排资金,合理规划经营活动,提高企业的经济效益。

下面,我们将介绍一份预计利润表的模板,希望能够帮助到大家。

首先,预计利润表的模板应包括以下几个主要部分,营业收入、营业成本、销售费用、管理费用、财务费用、税前利润、所得税、净利润等。

其中,营业收入是企业在一定时期内从销售商品或提供劳务中所获得的收入;营业成本是企业在一定时期内生产商品或提供劳务所发生的成本;销售费用是企业在销售商品或提供劳务过程中所发生的费用;管理费用是企业在管理过程中所发生的费用;财务费用是企业在筹资和投资过程中所发生的费用;所得税是企业在一定时期内应缴纳的税款。

其次,预计利润表的模板应根据企业的实际情况进行调整,以确保其准确反映企业的经营状况和经济效益。

在填写预计利润表的模板时,应注意以下几点,首先,要对各项收入和费用进行合理的预测和估计,不能盲目乐观或悲观;其次,要对各项收入和费用进行科学的分析和核算,不能随意增减或变动;最后,要对预计利润表进行综合分析和评估,不能片面看待某一项指标。

最后,预计利润表的模板应根据企业的实际需求进行灵活运用,以帮助企业更好地制定年度预算和经营计划。

在使用预计利润表的模板时,应注意以下几点,首先,要根据企业的实际情况进行适当的调整和修改,不能生搬硬套;其次,要根据企业的实际需求进行合理的运用和分析,不能一刀切;最后,要根据企业的实际目标进行科学的评估和考核,不能盲目追求。

总之,预计利润表是一份非常重要的财务报表,它能够帮助企业合理安排资金,合理规划经营活动,提高企业的经济效益。

希望以上介绍的预计利润表模板能够对大家有所帮助,也希望大家在使用预计利润表的模板时能够根据企业的实际情况进行灵活运用,以更好地服务于企业的发展和壮大。

资产负债表、现金流量表、利润表预算表编制方法有哪些

随着企业的经营管理越来越完善,财务工作也更加规范,提供的各种报表是为了帮助管理人员更好地了解公司的运营状况,以及制定发展策略,因此会计人员必须熟练掌握制作财务报表的基础知识。

一、资产负债表制作方法:资产负债表年初数栏内各数据,应根据上年末资产负债表年末数栏内所示数字填列。

通常根据总帐科目余额直接填列、根据总帐科目余额计算填列、根据明细科目余额计算填列、根据总帐科目和明细科目余额分析计算填列、根据科目余额减去其备抵项目后的净额填列。

在日常的会计工作中,为正确编制资产负债表,人们通常采用工作底稿法:1.根据各账户的期末余额编制总分类账户余额试算平衡表;2.按照资产负债项目分类整理试算平衡表,形成工作底稿;3.根据工作底稿填写试算平衡表的相关项目的金额;资产负债表中各项目的金额分为年初余额和期末余额两列,“年初余额”各项目金额,根据上年末资产负债表的“期末余额”直接转录填列。

二、现金流量表:现金流量表的编制方法主要是针对经营活动的现金流量的编制而言的。

编制经营活动现金流量的方法有两种,一种是直接法,另一种是间接法,企业应当采用直接法列示经营活动产生的现金流量。

分析填列法是直接根据资产负债表、利润表和有关会计科目明细账的记录,分析计算出现金流量表各项目的金额,并据以编制现金流量表的一种方法。

起点为利润表的营业收入,依据为资产负债表和利润表的有关项目的数据,及有关明细账的数据。

在分析的过程中要剔除账务处理的因素。

比如,会计核算时“其他业务收入”包含了固定资产、投资性房地产等租金收入,但这部分收入对应的现金流应属于投资活动现金流量,所以在填报“销售商品、提供劳务收到的现金”项目时,要剔除这类账务处理的因素。

三、利润表第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润。

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

年度利润预算表-概述说明以及解释

年度利润预算表-概述说明以及解释1.引言1.1 概述年度利润预算表是指企业对未来一年的收入、费用和利润进行预测和规划的财务报表。

它是企业财务管理中非常重要的工具之一,能够帮助企业管理者全面了解企业的经营情况,提前预测和规划企业的利润状况。

概括而言,年度利润预算表是一个包含了预计销售收入、成本和费用的预测财务报表。

通过制定年度预算,企业可以对未来一年的经营情况进行科学的规划,并据此制定相关的经营策略和决策。

在制定年度利润预算表时,企业需要充分考虑市场环境、经济形势、行业发展趋势等因素的影响,并结合企业自身的实际情况进行预测和估计。

通过对销售收入、成本和费用的合理估计和预测,能够帮助企业合理安排资源,提高经营效益,实现长期可持续发展。

年度利润预算表的制定方法和步骤需要企业根据实际情况进行调整和确定。

一般来说,制定年度利润预算表需要以下几个步骤:首先,收集和整理相关的企业经营数据和市场情报。

其次,分析和评估预测期内的市场环境和经济形势。

然后,根据企业的战略目标和经营计划,确定预算编制的框架和原则。

接着,制定各项预算指标,包括销售收入、成本和费用等方面的预测数据。

最后,对预算结果进行评估和修订,并根据实际情况对预算进行动态管理和调整。

综上所述,年度利润预算表在企业财务管理中扮演着重要的角色,能够为企业提供科学的决策依据。

通过对未来一年的收入、费用和利润进行预测和规划,企业能够更好地掌握经营情况,优化资源配置,实现良性发展。

因此,制定年度利润预算表对于企业的可持续发展具有重要意义。

文章结构部分的内容可以包括以下几个方面:1.2 文章结构本文共分为引言、正文和结论三个部分。

在引言部分,将对年度利润预算表进行概述,说明文章的目的和重要性,并简要介绍编制年度利润预算表的方法和步骤。

在正文部分,将详细探讨年度利润预算表的重要性,说明其对企业决策和经营管理的作用。

同时,将介绍编制年度利润预算表的方法和步骤,包括确定预算目标、收集数据、制定预算计划和监控预算执行等内容。

企业通用全面预算表格模板

企业通用全面预算表格模板表1:20×4年利润预测分析表编制单位:A公司单位:人民币元表2:20×4年总预算指标方案表编制单位:A公司单位:人民币元表3经营预算总表编制单位:A公司 20×4年度单位:万元表4。

1部门预算分解表编制单位:公司营销部 20××年度单位:万元表4。

2部门预算分解表编制单位:公司生产部 20××年度单位:万元表4.3部门预算分解表编制单位:公司采购部 20××年度单位:万元表4。

4部门预算分解表编制单位:公司财务部 20××年度单位:万元表4。

5部门预算分解表编制单位:公司人力资源部 20××年度单位:万元表4.6部门预算分解表编制单位:公司总经理办公室 20××年度单位:万元表4.7门店预算分解表编制单位:A店 20×4年度单位:元表5:A公司基本薪酬等级表表6:部门岗位人员定编表部门:表8:投资预算指标表编制单位:A公司(门店)单位:元表9:投资预算表编制单位:A公司A门店单位:元表10:投资现金流量分析表编制单位:A公司单位:元表11:原材料采购预算表表12:生产预算表表13:预算利润表编制单位: 20××年度单位:元表14:年度现金流量预算表编制单位: 20××年度单位:元表15:年度预算资产负债表编制单位: 20××年12月31日单位:元表16:年度预算资本结构表表17:预算完成比例分析表表18:现金流量差异分析表附表1:销售现金回款账期分析表附表2:销售现金回款品类分析表附表3:付现采购账期分析表表19:终端竞争力分析表附表4:付现采购品类分析表编制单位:A 公司 20××年×月 单位:元 表20:销售同比/环比增减表表24:月度现金流量预算表编制单位:A公司 20××年×月单位:元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

栏次—1

一、营业收入11,984.00

其中:主营业务收入21,984.00

其他业务收入3

二、营业成本41,829.00

其中:主营业务成本51,829.00

其他业务成本6

三、营业税金及附加:762.00

其中:主营业务税金及附加862.00

其他业务税金及附加9

四、毛利10155.00

五、毛利率117.81

六、销售费用12

七、管理费用(包含研究与开发费用)1379.00

其中:业务招待费14

研究与开发费15

八、财务费用1614.00

其中:利息收入17

利息支出1814.00

汇兑(收益)/损失19

银行手续费20

其他21

九、资产减值损失22

十、公允价值变动损益23

十一、投资收益24

其中:合营公司投资收益25

联营公司投资收益26

子公司投资收益27

股权投资处置收益28

股利收益29

其他投资收益30

十二、营业利润310.00

十三、营业外收入32

其中:非流动资产处置利得33

十四、营业外支出34

其中:非流动资产处置损失35

十五、(利润)/亏损总额360.00

十六、所得税费用37

其中:当期所得税38

递延所得税39

﹡其中:同一控制下企业合并中被合并方合并前净利润40

十七、净(利润)/亏损410.00

减:﹡少数股东损益42

十八、归属于母公司股东的净利润430.00

项目行次上年实际

十九、调整后年初未分配利润44

其中:上年年末未分配利润45

年初未分配利润调整数-执行企业会计准则追溯调整46

年初未分配利润调整数-重大会计差错调整47

年初未分配利润调整数-其他调整因素48

其他增加本年可供分配的利润的因素49

二十、盈余公积弥补亏损50

二十一、可供分配的利润510.00

提取法定盈余公积52

提取任意盈余公积金53

利润归还投资54

补充流动资本55

单项留用的利润56

二十二、可供投资者分配的利润570.00

应付优先股股利58

应付普通股股利(应付利润)59

转作资本(股本)的普通股股利60

其他61

二十三、年末未分配(利润)/亏损620.00

二十四、每股收益63

(一) 基本每股收益64

(二) 稀释每股收益65

二十五、其他综合收益66

二十六、综合收益总额67

归属于母公司所有者的综合收益总额68

*归属于少数股东的综合收益总额69

一季度二季度三季度四季度

2345

4,182.006,273.005,436.605,018.40

4,182.006,273.005,436.605,018.40

3,855.205,782.805,011.764,626.24

3,855.205,782.805,011.764,626.24

138.00207.00179.40165.60

138.00207.00179.40165.60

326.80490.20424.84392.16

7.817.817.817.81

166.60249.90216.58199.92

22.2033.3028.8626.64

22.2033.3028.8626.64

0.000.000.000.00

0.000.000.000.00

0.000.000.000.00

0.000.000.000.00

本年预算

0.000.000.000.00

0.000.000.000.00

0.000.000.000.00

小计

678

20,910.0018,926.00953.93

20,910.0018,926.00953.93

19,276.0017,447.00953.91

19,276.0017,447.00953.91

690.00628.001,012.90

690.00628.001,012.90

1,634.001,479.00954.19

7.810.000.00

833.00754.00954.43

111.0097.00692.86

111.0097.00692.86

0.000.00

0.000.00

0.000.00

0.000.00

增减额增减率(%)

0.000.00

0.000.00

0.000.00