中国钢铁工业协会财务资产部发布2014年3月份冶金重点大中型企业主

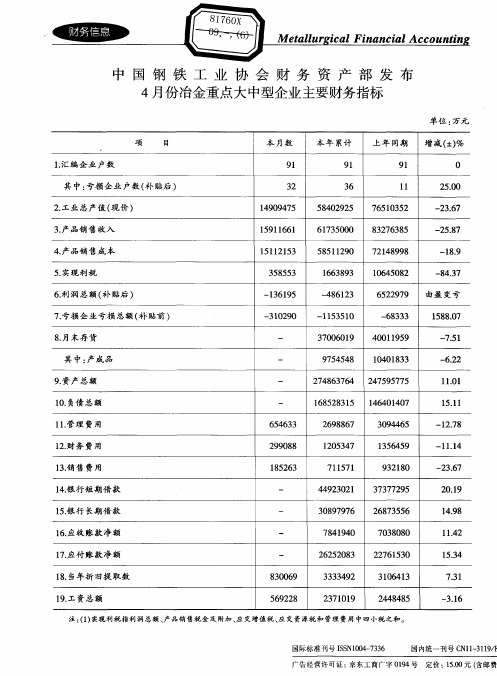

中国钢铁工业协会财务资产部发布4月份冶金重点大中型企业主要财务指标

2. 01 9

1 .8 49

1. 6应收账 款 净额 1. 7应付账 款 净额

1. 8当年 折 旧提 取 数 80 6 30 9

749 0 8 14 2 2 2 8 650 3

中 国 钢 铁 工 业 协 会 财 务 资 产 部 发 布 4月份 冶金 重 点大 中型企业 主要 财 务 指标

单位 : 万元

项

●

目

本 月数

9 1

本 年 累计

9 l

上 年 同期

9 1

增减 ( ) ± %

0

1汇 编 企 业 户 数 .

其中: 亏损 企业 户数 ( 贴后 ) 补 2工业总产值 ( 价 ) . 现

- 8 l3 4 62

62 99 5 27

由盈 变 亏

7亏 损 企 业 亏 损 总额 ( 贴 前 ) . 补

8 月末 存 货 .

一 12 O 3O9

- 3 1 1550 1

3 0 6 1 7 00 9

- 83 633

4 01 9 9 0 15

18 . 5 80 7

- .1 75

1 1 7 505 6 3 2 1

8 2 6 8 373 5 7 189 24 98

16 58 04 02

2. 50 0 -3 7 2. 6

- 58 2. 7 - 89 1.

- 43 8 -7

6弄 润 总 额 ( 贴 后 ) .q 补

— 3 15 . 69 1

3产 品 销 售 收 入 . 4产 品 销 售 成 本 .

5实 现 利 税 .

3 2 19 9 7 40 45

2023年高级会计师之高级会计实务高分通关题型题库附解析答案

2023年高级会计师之高级会计实务高分通关题型题库附解析答案大题(共10题)一、P公司是一家专门从事矿产资源开发、生产和销售的大型企业集团公司。

2013年末P公司拥有甲公司、乙公司2家全资子公司。

2014年4月1日,甲公司向P公司支付现金4000万元,获得乙公司60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。

当日,乙公司净资产账面价值为7000万元(此金额为当日乙公司所有者权益在最终控制方P公司合并财务报表中的账面价值)。

其中:实收资本2000万元,资本公积1500万元,盈余公积1000万元,未分配利润2500万元;乙公司可辨认净资产公允价值为8000万元;乙公司自2014年1月1日至2014年3月31日实现的净利润为400万元。

2014年3月31日,甲公司净资产账面价值为28000万元,其中:实收资本15000万元,资本公积(资本溢价)5000万元,盈余公积2000万元,未分配利润6000万元。

此项合并交易前,甲公司与乙公司之间未发生过交易事项。

1.2014年4月1日(合并日),甲公司在个别财务报表中部分会计处理如下:(1)增加资本公积(资本溢价)200万元;(2)确认长期股权投资4200万元。

2.2014年4月1日(合并日),甲公司在合并财务报表中部分会计处理如下:(3)以乙公司净资产账面价值7000万元为基础确认少数股东权益2800万元。

要求:1.逐项判断(1)至(3)项是否正确;如不正确,请说明理由。

2.计算甲公司合并日合并资产负债表中资本公积的金额。

【答案】1.第(1)项会计处理正确。

第(2)项会计处理正确。

第(3)项会计处理正确。

补充:个别财务报表会计分录:借:长期股权投资4200 贷:银行存款4000 资本公积——资本溢价2002.应在合并日合并资产负债表中确定的资本公积,计算如下:5000+(7000×60%-4000)-(1000+2500)×60%=3100(万元)补充:合并报表调整留存收益的会计处理:借:资本公积2100 贷:盈余公积600二、包伍集团是一家以钢铁冶炼和深加工为主业的大型国有企业集团。

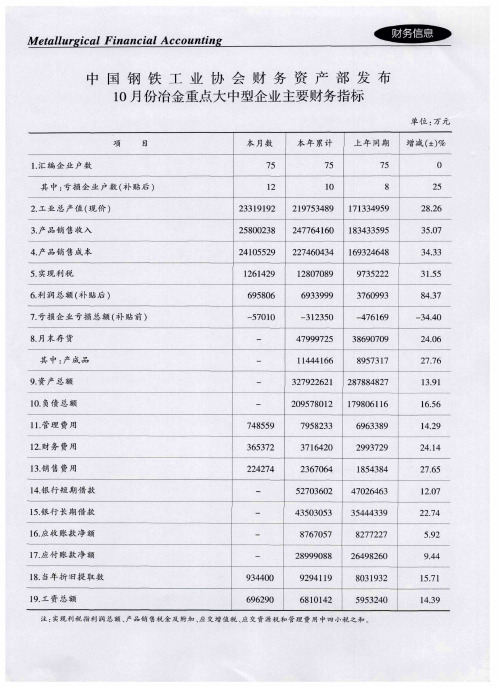

中国钢铁工业协会财务资产部发布10月份冶金重点大中型企业主要财务指标

6 润 总额 ( 贴后 ) 彳q 补

7亏 损 企 业 亏 损 总 额 ( 贴 前 ) . 补 8 月 末 存 货 . 其 中 : 成 品 产

6 50 98 6

- 7 1 50 0

63 99 93 9

— 130 32 5 4 99 2 79 75 1 4 41 6 4 6 1

35 7 6 32 24 7 2 24

3 140 7 62 2 60 4 3 7 6

57 30 20 6 2

4 5 3 5 30 03

297 9 93 2 l5 3 4 84 8

4 0 6 6 724 3

34 43 54 39

2. 41 4 2. 76 5

l .7 20

M e a l ei a nanc a c ntn t lur c lFi i lAc ou i

中 国 钢 铁 工 业 协 会 财 务 资 产 部 发 布 1 份 冶金 重 点 大 中型企业 主要 财 务指 标 O月

单 位 : 元 万 项

1汇 编 企 业 户 数 .

目

本 月 数

7 5

本 年 累计

7 5

上 年 同期

7 5

增减 ( ) ± %

0

其 中 : 损 企业 户数 ( 贴后 ) 亏 补 2工 业 总 产值 ( 价 ) . 现 3产 品 销 售 收 入 . 4产 品 销 售 成 本 .

5 实现 利 税 .

1 2 2 39 9 3 1 2 1 2 8 0 3 5 02 8 2 15 2 4 0 59

1. 理 费用 1 管 7 85 45 9

2 9 7 0 2 1 9 0 l6 0 5 8 1 7 8 6 1

2008年下半年钢材价格走势——访中国钢铁工业协会财务资产部主任兼中国冶金价格协会秘书长屈秀莉

另

一

方面

,

世界

加 值产 品产 量

三

减 少 原 材 料进 口

。

以美 国 和 日 本 为代

是 国 际市场 价格高

200 7年

表 的主 要 发 达 国 家经 济 实现 正 增

以来

,

国际市 场钢材涨 幅高于 国

长

;

同时

.

俄 罗斯

、

巴西

、

印度 等

内

。

200 8

年5 月 末

5

.

.

全 球钢材综合

5

,

发展 中国家经 济 发展 速 度继 续 高位

:

.

% 以上

年1

~

200 7 4

年降 为1 9

.

.

5%

,

到

6

.

%

:

焦炭

国产

.

2008

月份

而同

。

全 国钢产量 增幅

f 务 资产 部 主 任 兼 中

会秘 书 长 屈 秀 莉 女 r 涨 价 的话 题 给 我 们

]解 答

: 受 接

÷

,

7 1 2%

进 口 铁矿石4 9

6%

;

才9

.

0 9%

一

.

时期 国 内 需 求 增

是 成 本增加

。

包括铁矿石

、

大

.

政府采取 加 大税率降低

,

品 种 的钢 材 都 有

、

焦炭

、

电力

.

石 油 等在 内 的

出口

以平 衡 国 内供 需 关 系

。

并初 年钢

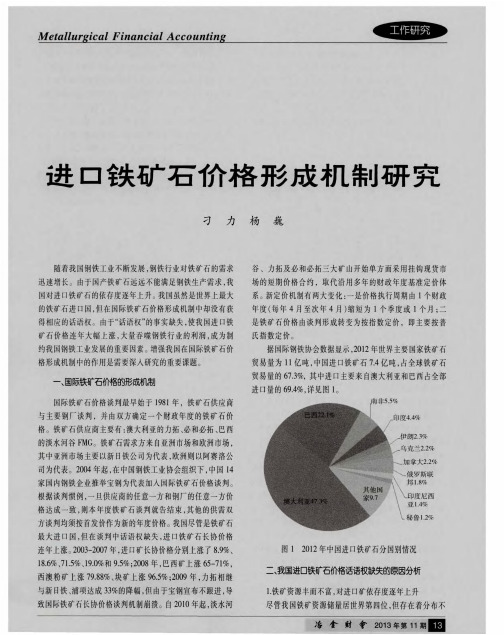

进口铁矿石价格形成机制研究

我们用来和三大铁矿石供应商讨价还价的一个重要筹码。 然 而, 印度的铁矿石质量不高 , 价格却并不便宜。但在 2 0 0 7 年 印度政府出台了对铁矿石征收关税政策后, 印度铁矿石出口 大幅减少。南非的铁矿石储量和产量非常丰富, 2 0 0 3 年我国

从南非进口的铁矿石不足 1 0 0 0 万吨,是我国第四大进口铁 矿石来源地 ; 2 0 1 2年我国从南非进 口铁矿石数量上升至 4 0 6 3 万吨, 是1 0 年前进口量的 4 倍多, 并超越印度成为我国

铁矿石生产出口国家为印度和南非。以往, 印度的铁矿石是

理水平 , 进而提高行业的整体谈判能力。 4 . 发展铁矿石期货交易, 帮助企业规避风险 由于下游产品的完全市场竞争与上游原料定价被掌控 造成了市场扭曲, 而缺少价格风险转移工具和渠道, 使国内

企业不得不被动承受全部市场风险。目前全球铁矿石供大于

矩 : 热轧卷板期货拟近期推 出

上海期货交易所( 以下简称“ 上期所” ) 将近期推出期货 新品种。该所内部人士近 日 透露, 目前已初步完成热轧卷板

据了解, 热轧卷板是主要的钢材品种 , 主要应用于制造

行业。热轧卷板市场价格波动较大 , 中国作为全球最大的热

期货的标准合约和业务规则草案, 并将全力推进该品种上市 的各项准备工作。据悉, 与热轧卷板相近的螺纹钢期货 目前

向社会公开发布中国铁矿石价格指数,将为企业开展铁矿石

中国是世界上最大钢铁生产国,也是最大的钢材出口 国, 但是以科学发展观的角度看 , 我们的产品多以低附加值

的品种为主, 受供大于求影响, 钢材价格长期低位波动, 钢铁 企业利润稀薄, 抵御铁矿石价格上涨的能力很弱。由于铁矿 石价格的波动幅度非常大, 企业亏损的可能性也非常大。钢 铁企业应积极调整产品结构 , 增加高附加值产品比例 , 降低 铁矿石价格在钢材产品价格中的比例, 减小产品受铁矿石价

中国钢铁工业协会直管代管单位内部审计工作暂行办法

第六章 中介审计机构的选聘共 4 条 ,明确了选聘的标

准、 范围和流程。ห้องสมุดไป่ตู้

第七章 奖励与处罚共 4 条, 主要对内部审计过程中, 根

Me t al l u r gi c al Fi na nc i al Ac c ou nt i n g

第二章 内部审计机构和人员

3 . 参与研究制定与财务审计有关的规章制度, 提出内部

应遵守的职业道德和行为规范。

据被审计单位的检查结果提出奖励和处罚。

第八章 附则共 2 条, 提出文件的解释部门和实施时间。

第三章 内部审计机构的职责与权限共 3 条, 主要介绍 内部审计具有的实施财务审计、 开展内控评价等 8 项职责。 包括配合国资委、 财政部 、 审计署等监督管理部门开展各类

第一条 为建立和加强中国钢铁工业协会直管代管单位

的内部审计监督机制, 维护国家财经法纪 , 实现内部审计工 作制度化、 规范化 , 根据《 中华人民共和国审计法》 、 《 审计署 关于内部审计工作的规定》 以及国资委有关要求 , 结合钢铁

协会实际, 特制定本办法。

第三条 本办法所称内部审计 ,是指内部审计机构或人

对内审工作的部署, 拟定年度审计工作计划, 报本部门、 本单

第三章 内部审计机构的职责与权限

位负责人批准后组织实施。 第十二条 内部审计机构依据领导批准的年度审计工作 计划或临时交办的审计事项, 考虑具体情况 , 制定审计实施

告、 审定审计报告、 下发审计决议以及申 诉等。

持《 内审办法》 提出的办法: 由钢铁协会内审人员或聘请专家

组成的审计组开展的内部审计,不向被审计单位收取费用;

委托会计师事务所进行的经济责任审计和企业年报审计由

中国钢铁工业协会财务资产部发布12月份冶金重点大中型企业主要财务指标

目

本 月数

一

本 年 累计

8 9

— —

上 年 同期

8 9

增减() ± %

0

其 中: 损企业 户数 ( 贴后 ) 亏 补

2工 业 总 产 值 ( 价 ) . 现 3产 品 销 售 收 入 . 4产 品 销 售 成 本 .

5实现 利 税 .

一

13 2 7 5 61 0 19 8 1 66 30 13 7 2 74 7 8

2 .5 68 2 .9 52

l . 收 账 款 净 额 6应

64 02 5 33

5 5 2 8 01 5

1 .4 18

l . 付 账 款 净 额 7应

1. 款 回收率 ( ) 8货 % 1. 9 当年 折 旧提 取 数 78 2 9 71

25 48 6 054

9 .0 18 9 22 8 7 06

2 3 8 9 0 189 29 86 5 62 6

6 润 总额 ( 贴后 ) 彳1 补

— 9 26 、 4 00 2

832 l 9 8 7

1227 5 6 12

— 14 4 .4

7亏 损 企 业 亏 损 总 额 ( 贴 前 ) . 补 8 月 末 存 货 .

30 08 1 9 3 一

() 2 货款 回收 率 指 货 款 回 收额 与 销 售 收入 的 比率 。

I 逸 鑫 专 29镰 鞫 | 0 每 0

M ealur ialFi an i lAc oun i t l l c n ca c  ̄ tn

中 国 钢 铁 工 业 协 财 务 资 产 部 发 布 会 1 月 份 冶 金 重 点 大 型 企 业 主 要 财 务 指 标 2 中

我国7家钢铁企业进入500强 但也藏着亏损或没赚钱企业

行业运行应关注的主要问题, 并对提高运行质量提出了对策 建议。 闫祖强副局长做了《 加快财务转型推动央企做强做优,

不断提高企业集团财务管控能力和水平》 的报告 , 阐述了企 业集团财务管理转型的目 标任务和要求, 介绍了企业集团加 强财务管控的重点工作和取得的成效。 国富浩华会计师事务 5月 2 7日 一 3 0日, 中国钢铁工业协会在湖南长沙召开了 “ 2 0 1 2年度冶金大 中型企业财务年报汇审会议” ,完成了

的5 0 0强榜单排名侧重于营业收入。因此, 该榜单并不能说 明企业的赢利水平。

升级不断地提高发展的质量, 进而提高企业的赢利能力。此 外, 地方政府也要转变观念, 树立正确的政绩观, 在坚决关闭

一

批产能低、 污染严重的中小企业的同时, 加大对先进产能

( 摘 自: 冶金之 家)

的扶持力度。

Me t al l u r gi c al Fi nanc i al Ac c 财务 年报 汇 审会议 圆满结束

钢、 武钢、 首钢等企业 1 2 0 多名代表参加了会议。

屈秀丽副秘书长做了《 今年以来钢铁行业运行特点及应

中, 中国 钢铁生产企业中有宝钢企业、 河北钢铁集团、 沙钢集团、 首钢集团、 武钢集团、 新兴际华集团、 鞍山钢铁集团等 7 家进入 排行榜。 此外, 中国铁路物资股份有限公司、 浙江物产集团、 中国 五矿集团公司等几家涉及钢铁业务的企业也榜上有名。 钢铁生产企业和涉钢企业的上榜, 说明我国的钢铁行业

业发展的瓶颈。而不断增加的产能 ,在摊薄行业利润的同 时, 也进一步阻碍了我国钢铁行业的发展。因此 , 要想实现 我国钢铁行业“ 由大到强” 的转变 , 必须紧紧围绕“ 控制产能、 调整结构” 来做文章。 具体来说, 就是要抓住眼下环保部门加