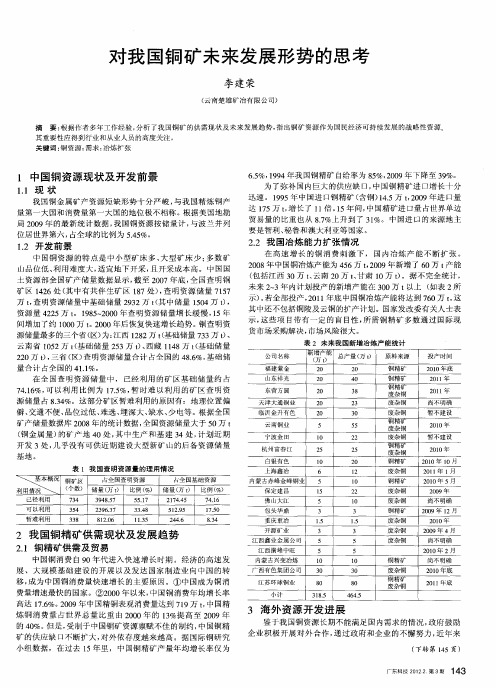

铜矿资源供需形势

对我国铜矿未来发展形势的思考

暂不建设 21 0 0拒 暂不建设 2 1 正 00

21 0 0年 1 O月 21 0 1年 1 月

内蒙古赤 峰金 峰铜业

保 定 建 昌

5

1 5

1 0

2 2

铜精矿

间 增 加 了约 10 0 0万 t 2 0 后 恢 复 快 速 增 长 趋 势 。 查 明 资 。 0 0年 铜 源 储量 最 多 的三 个 省 ( 为 : 西 18 万 t基 础储 量 7 3万 t、 区) 江 22 ( 3 ) 云 南 省 15 0 2万 t基 础 储 量 2 3 t、 藏 14 ( 5 万 )西 18万 t基 础 储 量 ( 2 0万 t, 省 ( 查 明资 源 储 量 合 计 占全 国 的 4 .%, 础 储 2 )三 区) 8 6 基 量 合 计 占全 国的 4 .%。 11 在 全 国 查 明 资源 储 量 中 , 已经 利 用 的 矿 区 基 础 储 量 约 占 7 .6 , 以利 用 比例 为 1.% , 时 难 以利 用 的 矿 区 查 明 资 41% 可 7 5 暂 源 储 量 占 83 %。这 部 分 矿 区暂 难 利 用 的 原 因 有 : 地 理位 置 偏 . 4

新增产能 总产量 ( 【 万 )

( t 万 )

原料 来源

铜 精 矿

投产 时间

2 1 底 0 0年

2 0

2 0

山东祥光 东营方 圆

天 津 大 通 铜 业

2 0 2 0

2 0

4 0 3 8

2 3

铜精矿 铜精矿 废 杂 铜 废 杂 铜 废杂铜 铜 精 矿 废 杂 铜 废杂铜 铜精矿 废杂铜 铜 精矿

对 我 国铜 矿 未 来 发 展 形 势 的 思 考

铜行业2022年展望:供应缺口已呈阶段性放大,2023年前全球铜供需或维持偏紧状态

行业研究东兴证券股份有限公司证券研究报告铜行业2022年展望:供应缺口已呈阶段性放大,2023年前全球铜供需或维持偏紧状态投资摘要:全球精铜市场的供需状态自2018年起出现结构性逆转,由持续数年的供需紧平衡转至供应缺口的阶段性放大。

全球矿山开支受次贷危机影响的滞后性及中国政府自2015年起持续进行的环保整治与淘汰落后产能政策令金属行业新增产能供给趋于规范且刚性,而需求端则经历了中美贸易争端、疫情冲击及全球性的宏观及财政刺激呈现极冷与极热的极端压力测试。

当前全球铜市依然处于供应偏刚性及需求有韧性的错配阶段,铜供需矛盾的存在亦可被近两年持续偏低的全球显性库存所印证。

全球精铜的供需结构在2020年进入确定性的供应短缺状态,预计至2023年前难打破供需紧平衡态势。

实质性的矿端供给高峰自后次贷危机时期开始减弱,2020年遭遇的疫情冲击及持续扩散化则加剧了全球矿企实际有效开工率的收缩及矿端投产项目的滞后,从而导致2020-2023阶段全球铜矿年均产出增速仅为1.21%,这已通过近近两年持续偏低的TC价格所反映。

而全球铜需求在极端收缩冲击后再度计入持续性扩张态势。

得益于以中国为主经济体的积极财政政策与宽松货币政策推动,全球工业生产指数在极度收缩后出现持续性放大并推动产业库存周期由被动性补库向主动性补库切换,从而带动以铜为主的工业品需求自2020年Q2开始持续释放。

我们认为,全球主要用铜经济体的高基数效应以及全球能源结构切换所带来的新能源基建均对铜消费起到支撑及拉动作用,这意味着铜需求将再度进入周期性的扩张时期,同时暗示供应刚性与需求弹性的矛盾或有所持续,这意味着铜市将依然具有资金多头配置的吸引性。

2020-2023年全球累计阶段性铜消费或总计上涨7.9%至10196万吨。

自1992-2019年,全球铜消费阶段性增长均值(4年期)为4.06%,其中96-15年间的消费整体维持于3.2%左右的良性增长水平,但08-11年却因金融危机影响而急速回落至1.9%,而后在低基数及全球量化宽松提振下消费增速升至4%,但至2016年随着全球宽松环境的逐步退出及中国金融去杠杆的进行(包括去融资铜),增速均值再次回到了1.3%。

铜矿资源的地理分布与特点分析

水资源:影响铜 矿资源的开采和 选矿过程

生态环境:影响铜 矿资源的可持续开 发和环境保护

铜矿资源的未来发 展前景

需求增长:随着全球经济复苏和工业化进程加快,铜矿需求将持续增长 供应紧张:全球铜矿资源分布不均,优质铜矿资源日益减少,可能导致供应紧张 价格波动:铜矿价格受市场需求、供应情况、政治经济等因素影响,未来可能出现较大波动 技术创新:铜矿开采和冶炼技术不断创新,有助于提高铜矿资源的利用率和生产效率

地下开采:适用于深层铜矿, 成本高,安全风险大

露天开采:适用于浅层铜矿, 成本低,效率高

浸出法:适用于铜矿品位较 低的矿石,效率低,成本高

火法冶炼:适用于铜矿品位较 高的矿石,效率高,成本低

湿法冶炼:适用于铜矿品位较 低的矿石,效率低,成本高

市场需求:随着全 球经济复苏和工业 发展,铜矿需求持 续增长

加强矿山废弃物的处理和利用, 减少污染

推广清洁生产,降低能耗和排 放

加强环境监测和治理,确保环 境安全

感谢您的看

汇报人:

刚果(金):铜矿资源丰富,主要分布在加 丹加地区

赞比亚:铜矿资源丰富,主要分布在铜带地 区

铜矿资源的特点分 析

铜矿资源的类型:硫化矿、氧化矿、混合矿 硫化矿的特点:含铜量高,易选矿,但分布不均匀 氧化矿的特点:含铜量低,难选矿,但分布广泛 混合矿的特点:含铜量中等,选矿难度适中,分布较广

价格走势:铜价受 市场需求、供应情 况、政策等因素影 响,波动较大

铜矿资源在全球范 围内的分布不均, 导致价格差异较大

未来趋势:随着新 能源和环保产业的 发展,铜矿需求有 望持续增长

铜矿资源开发的影 响因素

政策支持:政府出台相关政策,鼓 励铜矿资源开发

国际关系:国际政治关系对铜矿资 源开发的影响,如贸易摩擦、地缘 政治等

铜矿行业分析报告怎么写

铜矿行业分析报告怎么写铜矿行业分析报告一、行业概述铜矿行业作为金属矿产资源的重要品种之一,在全球经济中具有重要地位。

铜矿主要用于制造电线、管道、电子产品等,是现代工业领域的重要原材料之一。

近年来,全球经济发展不稳定、市场需求波动以及矿产资源的限制等因素都对铜矿行业产生了一定影响。

二、行业发展趋势1.需求增长:随着全球工业化进程的不断加快,铜矿的需求总体呈现增长趋势。

特别是在新兴市场国家的快速发展下,对铜矿的需求量不断增加。

2.矿产资源限制:铜矿资源是有限的,随着全球采矿难度的加大,矿山产量逐渐趋于饱和。

这将导致未来铜矿行业供需关系紧张,可能推高铜矿价格。

3.技术进步:随着科技的进步,矿山开采和冶炼技术也在不断发展。

新技术的应用将提高铜矿行业的生产效率,减少资源浪费,促进行业的可持续发展。

4.环境压力:铜矿行业产出环境污染物较多,对环境造成一定压力。

未来,环境监管力度可能会相应加强,企业需要加大环保投入,提高绿色采矿和生产能力。

三、市场竞争格局1.国内市场:中国是世界上最大的铜消费国,国内市场需求巨大。

国内企业主要集中在铜矿开采、冶炼和产品加工领域,市场竞争激烈。

2.国际市场:国际市场上,全球主要铜企业主要集中在智利、秘鲁、澳大利亚和中国等地。

中国作为世界上最大的进口国和消费国,对国际市场具有较大影响力。

3.行业集中度:铜矿行业整体上属于高度集中度的行业。

大型企业通过并购和产能扩张,逐渐形成市场垄断现象。

四、风险与挑战1.价格波动:铜矿价格受市场供需关系、国际政治经济环境等多种因素影响,价格波动较大。

对铜矿行业来说,价格风险是一大挑战。

2.矿产资源限制:世界上大部分铜矿资源位于少数国家,受政府政策、法规的限制。

矿产资源限制为行业未来发展带来一定压力。

3.环境压力:铜矿行业的生产过程会产生大量的废水、废气和固体废物,对环境造成污染。

环境保护压力不断增加,企业需要加强环境管理。

五、发展建议1.拓展国际市场:发展国际市场是铜矿企业的重要战略之一。

全球铜行业供需端及价格趋势分析

全球铜行业供需端及价格趋势分析一、铜行业供需端2000年以来中国铜消费在全球占比快速上升。

1999年中国铜消费全球占比10.9%,2001年铜消费265万吨,首次超过美国,2011年,中国铜消费占世界比例超过40%,2019年提高到50.3%。

近年来,中国从投资和出口驱动变为消费和服务驱动,铜消费增速减缓。

中国铜消费增速从2009年的28.3%下降到2013年11%,进一步下降到2019年的1.0%。

结构上看,电网投资是影响铜消费的最重要因素。

电网投资占到全国铜消费的40%以上。

近年来电网投资出现下降趋势,2019年电网基本建设完成额同比下降9.6%。

印度、越南、马来西亚、泰国、巴西、墨西哥、阿联酋是近年来铜消费快速增长的国家。

这7个国家过去五年平均增速约4.7%。

2019年,7个国家铜消费271万吨,占全球消费总量的11.5%。

假设印度等7国未来10年铜消费保持增长5%,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量16%,全球每年铜消费增速从2.0%增长到2.1%。

假设印度7国铜消费逐步增长,到2025年提高到10%并保持,中国消费增速2%,除这8个国家以外铜消费平均每年增长1%,到2030年7国占全球铜消费总量的21.4%,全球每年铜消费增速从2.0%增长到3.3%。

2025年新增消费需求超过70万吨。

2020年全球矿产铜供给有限。

一方面,新增矿山投产较少,另一方面嘉能可铜钴矿停产、南美矿山矿石品位下降,以及智利等地罢工等不确定因素使得全年供给难以增加,预计全年同比增长0.5%。

长期来看,优质矿山资源缺乏,铜价在6000美元/吨以下铜矿企业开发意愿较低。

在产矿山矿石品位下降、露天开采转为地下开采、地下开采深度加大使得成本提高是长期趋势。

预计未来10年,年均铜精矿同比增速在2%水平。

二、铜行业价格走势过去5年,全球铜矿成本总体呈现上升趋势。

全球目前铜矿一半为byproduct(49%),一半为co-product(51%),by-product按副产品扣除的方式,平均成本低于co-product。

铜矿供应链管理与成本控制

铜矿供应链管理与成本控制铜矿作为一种重要的矿产资源,其供应链管理及成本控制对于企业的运营和发展至关重要。

本文将重点分析铜矿供应链管理的现状及存在的问题,并提出相应的成本控制策略。

一、铜矿供应链管理的重要性铜矿供应链管理是指从铜矿的开采、加工、运输、销售到最终用户的一系列过程的管理。

一个高效、稳定的供应链管理系统能够确保铜矿资源的及时供应,降低成本,提高企业的竞争力。

二、铜矿供应链管理的现状及问题2.1 铜矿资源分布不均全球铜矿资源分布不均,主要集中在南美洲、非洲、亚洲和北美洲等地区。

这导致了铜矿供应链中的运输成本较高,对于远离铜矿资源的国家和地区,运输成本更是占据了整个供应链成本的重要部分。

2.2 开采和加工成本增加随着铜矿资源的逐渐枯竭,矿石品位下降,开采和加工成本逐渐增加。

此外,环保法规的加强使得企业在开采和加工过程中需要支付更高的环保费用,进一步增加了成本。

2.3 供应链环节复杂铜矿供应链涉及多个环节,包括开采、加工、运输、贸易、分销等。

这些环节的协调和管理复杂,容易导致信息不对称和资源浪费。

三、铜矿供应链管理的改进策略3.1 优化供应链布局为了降低运输成本,企业可以考虑在铜矿资源丰富地区建立加工厂,或者通过与其他企业合作,共享运输资源,减少运输成本。

3.2 提高开采和加工效率企业可以通过采用先进的采矿和加工技术,提高资源利用率,降低成本。

同时,加强矿工培训,提高劳动生产率,也有助于降低成本。

3.3 加强供应链环节的协调和管理通过建立信息共享平台,实现供应链各环节的信息共享,提高协调和管理效率。

此外,企业还可以通过与供应链合作伙伴建立长期合作关系,实现共赢。

四、铜矿成本控制策略4.1 采购成本控制企业可以通过与供应商建立长期合作关系,实现采购成本的降低。

此外,通过采购计划的合理安排,避免由于市场价格波动带来的成本增加。

4.2 运输成本控制通过优化运输路线和方式,提高运输效率,降低运输成本。

武山铜矿资源综合利用和找矿潜力研究

武山铜矿资源综合利用和找矿潜力研究武山铜矿是我国重要的铜资源基地之一,也是中国最大的铜矿区之一,在国内外享有较高的声誉。

近年来,随着铜矿资源的日益匮乏,如何进行武山铜矿的资源综合利用和找矿潜力研究已成为当前的重要研究课题之一。

本文将从武山铜矿的资源利用现状、资源综合利用技术和武山铜矿的找矿潜力分析等方面进行探讨。

一、武山铜矿资源利用现状1、铜的利用情况目前,武山铜矿铜的回收率较高,已实现了铜的大规模开采和利用。

我国的铜生产大部分来自武汉铜矿和武山铜矿,武山铜矿的铜资源储量达到了66亿吨,每年生产的铜数十万吨。

武山铜矿还采取了精细分选、磁选、浮选等技术手段,提高了矿渣及废弃物的回收利用效率。

目前,武山铜矿的尾矿堆放已达到了一个较高的水平,并采取了多种方法来回收处理。

其中,浸出法、隔膜电解等技术不断扩展,以提高资源利用效率。

此外,武山铜矿还在大力开展资源化利用药浆尾矿及其它渣泥等资源。

二、资源综合利用技术为了更好地利用武山铜矿的资源,我们需要不断探索和发展新的资源综合利用技术,以提高资源利用效率。

1、提高回收效率武山铜矿早期采用的精细分选技术已经逐渐得到了广泛应用。

例如,将自然界中易裂解矿物和硫化物隔开,从而提高难于分选的金属矿物分离效率。

此外,还可以使用磁选、电选等技术,以提高回收利用效率。

2、资源化利用为了更充分利用武山铜矿的资源,还可以将其尾矿和废弃物进行资源化利用。

例如,可以将废弃物中的有用物质进行提取和利用,使其得到充分回收。

此外,还可以将其作为原材料进行再生利用,将废弃物转化为可利用的资源。

武山铜矿找矿潜力研究的目的是为了进一步开发和利用该矿区的资源,提高资源利用效率。

该矿区地质构造复杂,有多种类型的成矿岩体,是一个非常有潜力的铜矿区。

1、矿床成因研究为了找到更多更优良的铜矿脉,需要进行武山铜矿的矿床成因研究。

该研究涉及到矿脉的形成、演化及其控制因素等。

通过对其矿床成因的研究,可以为武山铜矿的下一步勘查和开发提供科学指导。

2024_年铜价缺乏单边趋势性机会

44中国有色金属2023年,欧美等主要经济体通胀持续高企,美元加息周期延长。

同时,全球精炼铜产量大幅增长,虽然新能源行业快速增长拉动铜消费,但受传统制造业消费下降的影响,全球精炼铜供应过剩。

价格走势回顾及预测1.价格走势回顾受美联储加息即将结束及需求反弹的影响,铜价在2023年1月创下2023年最高值,后期受美联储继续加息以及需求反弹不及预期的影响,铜价重心有所下移。

2023年四季度美联储加息进入尾声,矿山供应问题频发,铜价运行重心有一定反弹。

2023年,伦敦金属交易所(LME)当月和三个月期铜均价分别为8 447.5美元/吨和8 515.5美元/吨,同比分别下跌3.53%和3.25%。

2023年,上海期货交易所(SHFE)当月期铜和三个月期铜全年均价分别为67 991.1元/吨和67 759.7元/吨,较2022年分别上涨1.39%和1.89%。

2.2024年铜均价走势预期由于巴拿马科布雷铜矿(Cobre 2024年铜价缺乏单边趋势性机会2023年,全球精炼铜产量大幅增长,虽然新能源行业快速增长拉动铜消费,但受传统制造业消费下降的影响,全球精炼铜供应过剩。

预计2024年上半年铜价可能下跌,将在震荡中筑底,下半年铜价可能逐步反弹。

李志梅 王晓旭|文Panama)的“违宪关停”、英美资源公司减少铜精矿产量及“红海事件”对铜矿运输的影响,全球铜精矿供应趋于收紧。

但是,废铜供应增加以及需求低速稳定增长,全球精炼铜趋于数字上的过剩,不足以支持铜价再次形成单边牛市。

美国经济保持较强韧性,预计将在2024年二季度降息,欧洲面临着严重的滞胀局面,制造业处于严重萎缩状态,但美国加息的结束使欧洲不再因担心资本外流而被迫加息,但经济恢复还需一定时间。

2023年年底,我国召开的中央经济工作会议,深刻分析当前经济形势,系统部署2024年经济工作,强调坚持“稳中求进、以进促稳、先立后破”,可以看出政策层面对于经济工作的诉求在加强。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国铜业在探获的铜矿资源基础上,经40多年来的建设、发展,已形成采、选、冶和加工的完整工业体系。

1996年采选冶综合生产能力达到85.26万t(自产原料)、采选综合能力(金属含量)42.51万t、冶炼综合能力116.12万t。

1996年年产铜111.91万t(其中矿产铜69.16万t,杂铜42.75万t)是1949年铜产量的385倍。

目前,中国铜产量1996年排居世界第4位,仅次于美国(234万t)、智利(171万t)、日本(125万t)。

特别在“八五”计划以来,中国铜业处于持续快速健康发展(表3.7.9,表3.7.10)。

近10几年来,我国铜业对五六十年代建成的厂矿通过技术改造和扩建、新建并引进一些先进的技术装备,提高技术装备水平和加强技术管理,使采选冶主要技术经济指标有了明显的提高(表3.7.11)。

根据地质勘探可利用的铜矿资源和矿床分布及建设条件,现已建成国营铜矿山100多个。

其中,中国有色金属工业总公司(简称CNNC,下同)直属矿山37个,现已形成以矿山为主体的七大铜业生产基地。

(1)江西铜基地江西铜矿资源丰富,居全国之首。

探明的铜工业储量(A+B+C级储量,下同)占全国铜工业储量的1/3,是我国铜业生产最大的基地。

1978年国家把江西铜基地列入国家重点建设项目。

1979年成立江西铜业公司,现拥有“六矿两厂”,即德兴铜矿、永平铜矿、武山铜矿、东乡铜矿、城门山铜矿(待建)、银山铅锌铜矿和贵溪冶炼厂、上海冶炼厂。

六个大中型矿山拥有探明的铜储量共计1387万t,其中德兴铜矿是超大型铜(钼)矿田,德兴铜厂矿山1993年形成10万t/d采选规模,成为亚洲特大型矿山之一。

现开采的五个矿山年产铜精矿(金属含量,下同)10.2万t(1996),占CNNC铜精矿产量的1/3,占全国铜精矿总产量的1/4。

江西铜业公司1996年产电铜20.16万t(其中贵溪冶炼厂11.65万t)占CNNC铜产量的1/3,占全国铜总产量的1/5。

(2)云南铜基地云南铜矿资源丰富,探明的铜工业储量居全国第2位。

该基地由“四矿一厂”组成,即东川、易门、大姚、牟定等四个大中型矿山和云南治炼厂。

目前组建的云南铜业(集团)有限公司,1996年年产电铜10万t,铜精矿5万t,是我国产铜第二大型铜业基地。

(3)白银铜基地甘肃白银厂地区是我国铜矿富集区之一,由折腰山、火焰山、铜厂沟、小铁山、四个圈等矿床组成。

为开发白银厂铜矿资源于1954年成立了白银有色金属公司,并将矿山采选冶建设列入国家第一个五年计划重点建设项目之一,揭开了中国50年代建设大型铜企业的序幕。

经过1957至1959年三年大规模建设,折腰山、火焰山两个露天矿和选矿厂、冶炼厂等高速度、高质量地建成。

原设计能力年产铜3万t,后经技术改造达到5万t,一度是全国产铜最多的大型采选冶联合企业。

1996年产电铜6万t。

(4)东北铜基地该基地由一批中小型矿山所组成,起步早、建设快。

1948~1950年将辽宁清原铜(金)矿、华铜铜矿、芙蓉铜矿、马鹿沟铜矿和吉林石咀子铜矿、天宝山铜铅锌矿等恢复了生产,沈阳冶炼厂也于1949年1月恢复了生产。

从此,在东北地区出现了我国第一个铜采选冶生产基地,为我国铜工业发展奠定了基础,起到了先导作用。

五六十年代曾为全国有色金属企业输送了大批管理人才和科技骨干,有力地支持了全国铜工业的发展。

60年代上述矿山资源陆续采尽闭坑,由桓仁、红透山等矿山接替以及外购矿物原料,使东北铜基地持续生产,并产铜精矿5万t,1996年年产电铜7万t。

特别是还有尚待开发的黑龙江多宝山大型斑岩铜矿,可作为沈冶矿物原料供给基地。

因此东北铜基地生产仍有后劲。

(5)铜陵铜基地安徽铜陵地区地处长江中下游,建设条件好,资源丰富。

现已探明的铜官山、狮子山、大团山、冬瓜山、凤凰山、新桥、贵池、安庆、琅琊山、沙溪等一批大中型矿床共计铜储量300多万t。

该基地也是建设早、起步快的基地,是“一五”计划期间第一个年产万吨铜的基地。

现铜陵有色金属公司拥有六个矿山、两个冶炼厂。

1996年年产铜精矿4.2万t、电铜4.65万t,为大型采选冶加工联合企业。

(6)大冶铜基地湖北大冶、黄石、阳新地区铜矿资源丰富,已探明铜储量共计360多万t。

大冶有色金属公司现拥有“六矿两厂”,即铜录山、丰山洞、铜山口、赤马山、大冶铜厂、新冶等大中型铜矿山和一个铜冶炼厂、一个铜材加工厂。

1996年年产铜精矿近2万t、粗铜6.16万t、电铜4.56万t,为大型采选冶加工联合企业。

(7)中条山铜基地山西中条山地区从50年代以来,勘探了铜矿峪、小西沟、胡家峪、篦子沟、落家河等大中型铜矿,累计探明铜储量330多万t。

为开发这一地区的铜矿资源1956年成立了中条山有色金属公司。

现拥有“三矿两厂”,即铜矿峪、胡家峪、篦子沟等大中型铜矿山和一个冶炼厂、一个电解铜厂,形成以采选冶为主体的大型联合企业。

1996年年产铜精矿2.72万t、粗铜2.6万t、电铜1.16万t。

自50年代以来,我国以七大铜基地为基础,建成大型采选冶联合企业7家,大中型粗铜冶炼厂14家、电解铜厂67家,主要企业概况见表3.7.12。

三、供需形势(一)世界铜供需形势近10年来,世界铜的产量与消费量比较平稳,没有大的起伏。

产量略有上升,但幅度不大,消费增长也较缓慢,但市场价格时涨时落(表3.7.13)。

目前世界生产精炼铜的有40多个国家或地区。

1996年世界精炼铜总产量1262.92万t。

其中,产量在5万t以上的有29个国家或地区,产量在50万t以上的仅有7个主要生产国,即美国234.01万t、智利171.2万t、日本125.14万t、中国111.91万t、德国67.08万t、俄罗斯57.71万t、加拿大55.92万t。

世界铜的消费量1996年总计为1213.10万t。

其中,消费量在5万t以上的有30个国家或地区,消费量在50万t 以上的有8个国家或地区,即美国262.88万t、日本174.96万t、中国104.19万t、德国95.11万t、韩国58.64万t、中国台湾省54.37万t、意大利51.49万t、法国51.15万t。

在西方工业化国家中,铜的消费结构,美国具有一定的代表性,最大的消费领域是建筑业,占总用量的42%,其次是电器及电子产品占24%,再次是工业机械与设备占13%,运输占11%,日用品占10%。

世界铜的需求与保证程度,据世界银行等对铜的需求预测,1990~2005年世界精炼铜需求的年均递增率为1.9%。

1990年世界精炼铜消费量为1074万t,到2005年将增长到1424万t。

精炼铜产量,经世界银行等单位预测,1990~2005年年均递增率也为1.9%,到2005年世界精炼铜产量将达到1424万t,因此世界铜的供需形势总的看来是平衡的,到2005年以前不会出现短缺局面。

据世界银行等单位预测,到2005年将达到1126.3万t,年均递增率为1.5%,再加上废杂铜回收400~500万t,从世界铜精矿产量(含铜量)来看,基本可以满足增长的需要。

从铜矿资源来看,世界现有储量31000万t,储量基础为59000万t。

按1994年世界铜矿山产量943万t计算,现有储量静态保证年限为33a,储量基础的保证年限为63a,表明世界铜资源是有足够保证的。

(二)国内铜供需形势1.供需状况铜是国民经济建设的基础原材料,为10种有色金属中的铝、铜、铅、锌4大品种之一,其消费量仅次于铝。

我国长期以来,铜金属供需矛盾突出。

据统计,铜的产量自新中国成立以来,截至1990年底铜的累计消费量1326万t,累计产量815万t(含进口铜精矿产铜),自给率仅为61.5%。

近15年来,铜的生产与消费的状况:“六五”期间,平均每年消费铜61.5万t(《有色金属产品品种质量调查与研究》,1995),铜生产年均产量34.3万t(《中国有色金属工业年鉴》,1991、1996年发布的数据而统计的五年平均产量,下同),缺口27.2万t,自给率55.8%。

“七五”期间,年均消费量82.2万t(据《世界有色金属》,1994),年均生产铜50.86万t(不含进口粗铜产铜),缺口31.3万t,自给率61.9%。

“八五”年均消费量99.4万t(据《’96中国矿产资源报告》,1997年公布的数据而统计的五年平均消费量),铜生产年均产量75.3万t,缺口24.1万t,自给率75.8%。

“八五”期间自给率有所增长,主要是由于杂铜产量增长,年均28.2万t,实际矿产铜产量年均46.2万t和进口粗铜产铜年均0.9万t,矿产铜自给率仅为46.5%。

从“六五”至“八五”15年间,我国铜的自给率(包括矿产铜、杂产铜)平均为65%。

国内矿产铜的产量只能满足需求量的1/3左右。

2.消费结构中国铜的消费结构与国外差别较大。

如美国的铜消费结构,主要是建筑业,其次是电器及电子产品等。

而我国主要是电气行业,建筑业应用的却占的很少。

据1985年全国工业普查资料,铜的消费结构:电气行业占50.38%(其中电线、电缆占45.7%,电气设备占4.68%);机械制造业占22.72%;轻工业占11.65%;交通运输占4.75%;建筑业占3.35%;其他行业占7.15%。

1990年以来,用于电气行业占43.5%,轻工占20.9%,机械制造占6.6%,汽车占1.83%,交通运输占4.08%,电子占5.68%,其他占17.41%。

3.需求量预测我国国民经济建设处于持续快速健康发展时期,对铜的需求量大。

近年来有关部门对铜的需求量进行了预测。

北京有色冶金设计研究总院于1994年对1995年、2000年和2010年铜的需求量预测:“七五”期间铜年均消费量为82.2万t,预测1995年铜的需求量105万t,年均递增率5.02%;2000年铜的需求量130万t,年均递增率4.36%;2010年需求量180万t,年均递增率3.31%。

中国国际工程咨询公司1992年做了“八五”及2000年的铜的需求量预测:1995年铜消费量100万t/a,2000年将达到128~135万t。

地质矿产部和中国有色金属工业总公司于1996年向国家提交的《我国主要有色金属矿产资源对2010年国民经济建设保证程度论证报告》预测铜的需求量:2000年为130万t,2005年为145万t,2010年170万t,年均递增率分别为5.4%、2.2%、2.7%。

4.矿产资源保证程度地质矿产部和中国有色金属工业总公司对我国铜资源保证程度论证,根据1992年铜矿保有储量6261万t和矿床分布、铜矿品位、建设条件等做了具体分析研究,提出可供开发利用的储量3533万t,占全国铜矿保有储量的56%。

其中,已开发利用的矿区占用的储量2780万t,可供设计利用矿区储量753万t,再加上在2010年前将待开发边远地区和低品位的几个大型矿床得以开发利用,在2010年矿山产能可达到60~70万t(铜精矿)(1996年全国生产铜精矿43.9万t),加上回收废杂铜40~45万t左右,预计2000年利用国内原料生产铜可能达105~110万t左右,但同2000年、2010年预测铜的需求量分别为130万t、170~180万t相对比,仍有较大的缺口,自给仅为60%左右。