陕西省增值税减免税备案报告表

增值税减免税申请审批表填写规范(部分栏次对照表)

增值税减免税申请审批表填写规范

填写增值税减免税申请审批表时按以下要求填写:

一、符合国家相关增值税税收减免政策的纳税人,需通过《减免税申请审批表》(以下简称《审批表》)向税务机关提出减免税备案或者申请。

二、《审批表》中“纳税人识别号"、“纳税人名称”、“生产经营地址"、“办税人员”、“联系电话”、“邮政编码”、“登记注册类型”、“开业日期”、“生产经营期限”、“经营范围”等基本项目按《税务登记表》相关栏目填写。

三、减免税申请情况中:

“是否代扣代缴”不填。

“申请减免税种”选择“增值税"(必填项目)。

“第一次获利时间”不填.

“申请减免理由”按本规范附件《增值税减免税申请审批表填写规范(部分项目对照表)》(以下简称《对照表》)中“优惠项目(减免理由)”一栏填写(必填项目)。

“减免原因”按《对照表》中“减免原因”一栏填写(必填项目).

“减免种类"按《对照表》中“减免种类”一栏填写(必填项目)。

“减免退方式"按《对照表》中“减免退方式”一栏填写(必填项目).

“幅度/额度/税率”按《对照表》中“幅度/额度/税率”一栏填写(必填项目)。

“适用税率”按其享受减免税主要产品适用税率填写(必填项目).

“所属时期起”和“所属时期止"按一个备案年度(一般为一年)或一次审批时间(一般为一个月)填写(必填项目)。

填写范例:

增值税减免税申请审批表填写规范(部分栏次对照表)。

增值税减免税申报明细表

免税性质代码及名称

栏次

出口免税

6

0.00

7

0.00

值税减免税申报明细表

金额单位:元(列至角分)

一、减税项目 本期发生额 2 0.00 本期应抵减税额 3=1+2 0.00 本期实际抵减税额 4≤3 0.00 期末余额 5=3-4 0.00

期间:2015年09月01日 - 2015年09月30日

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

二、免税项目 免税销售额扣除项目本 期实际扣除金额 2 0.00 ----扣除后免税销售额 3=1-2 0.00 --免税销售额对应的进项 税额 4 0.00 --免税额 5 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

增值税减免税申报明细表

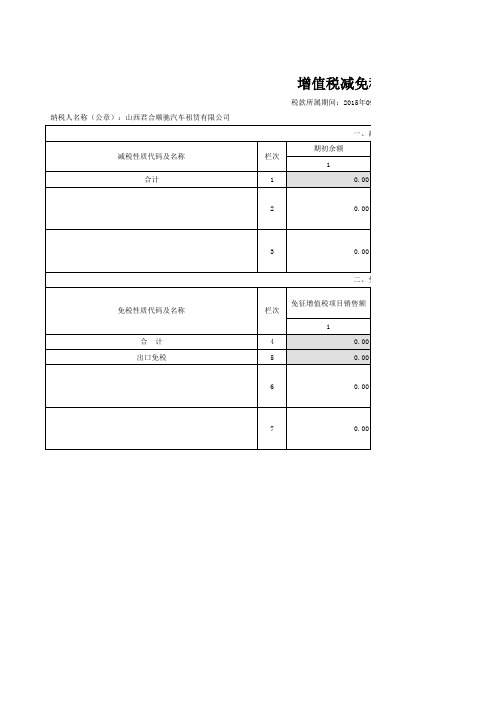

税款所属期间:2015年09月01日 - 2015年09月30日 纳税人名称(公章):山西君合顺驰汽车租赁有限公司 一、减税项目 减税性质代码及名称 合计 栏次 1 期初余额 1 0.00Leabharlann 20.003

0.00

二、免税项目 免征增值税项目销售额 1 合 计 4 5 0.00 0.00

《增值税减免税申报明细表》填写说明

《增值税减免税申报明细表》填写说明(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时间”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

(三)“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

1.“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

2.第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

3.第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

4.第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

5.第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。

6.第5列“期末余额”:按表中所列公式填写。

(四)“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

1.“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

增值税减免税申报明细表填写说明

《增值税减免税申报明细表》填写说明(一)本表由享受增值税减免税优惠政策的增值税一样纳税人和小规模纳税人填写。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时刻”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

(三)“一、减税项目”由本期依照税收法律、法规及国家有关税收规定享受减征(包括税额式减征、税率式减征)增值税优惠的纳税人填写。

1.“减税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应别离填写。

“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

“本期发生额”:填写本期发生的依照规定准予抵减增值税应纳税额的金额。

“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一样纳税人填写时,第1行“合计”本列数=主表第23行“一样项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。

“期末余额”:按表中所列公式填写。

(四)“二、免税项目”由本期依照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

1.“免税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应别离填写。

2.“出口免税”填写纳税人本期依照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税方法出口的销售额。

4《增值税减免税备案报告表》

年 月 日

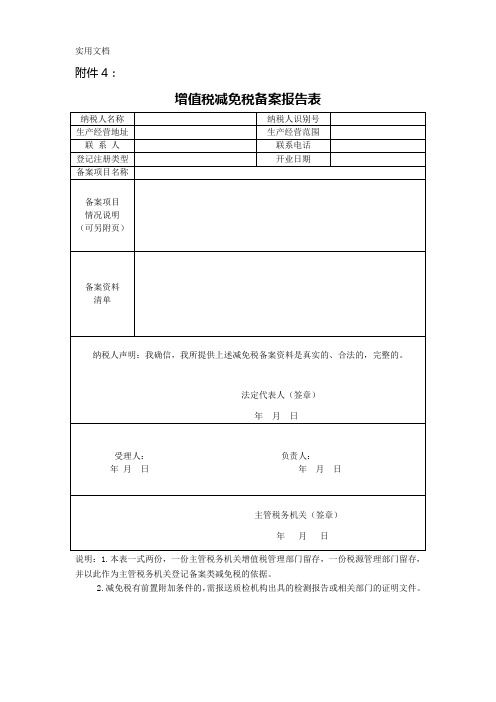

说明:1.本表一式两份,一份主管税务机关增值税管理部门留存,一份税源管理部门留存,并以此作为主管税务机关登记备案类减免税的依据。

2.减免税有前置附加条件的,需报送质检机构出具的检测报告或相关部门的证明文件。

附件4:

增值税减免税备案报告表

纳税人名称

纳税人识别号

生产经营地址

生产经营围

联 系 人

联系电话

登记注册类型

开业日期

备案项目名称

备案项目

情况说明

(可另附页)

备案资料

清单

纳税人声明:我确信,我所提供上述减免税备案资料是真实的、合法的,完整的。

法定代表人(签章)

年 月 日

受理人: 负责人:

年 月 日 年 月 日

增值税减免税申报明细表

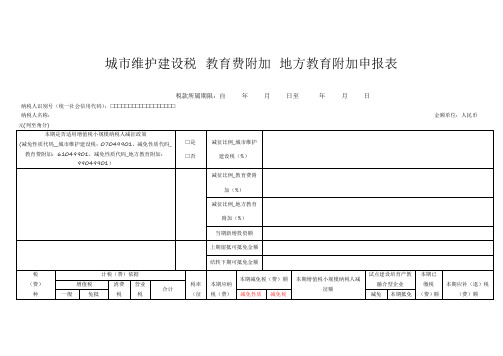

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)□是□否减征比例_城市维护建设税(%)减征比例_教育费附加(%)减征比例_地方教育附加(%)当期新增投资额上期留抵可抵免金额结转下期可抵免金额税(费)种计税(费)依据税率(征本期应纳税(费)本期减免税(费)额本期增值税小规模纳税人减征额试点建设培育产教融合型企业本期已缴税(费)额本期应补(退)税(费)额增值税消费税营业税合计一般免抵减免性质减免税减免本期抵免增值税税额收率)额代码(费)额性质金额12345=1+2+3+467=5×6891011121314=7-9-10-12-13城建税------教育费附加地方教育附加---合计------谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人(签章):年月日经办人:经办人身份证号:代理机构签章:代理机构统一社会信用代码:受理人:受理税务机关(章):受理日期:年月日填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

增值税减免税申报明细表

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第列对应各行。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。

小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。

(六)第列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

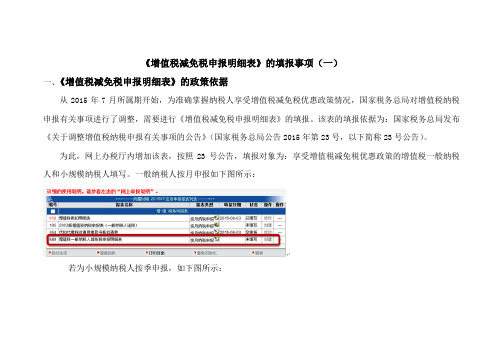

《增值税减免税申报明细表》的填报事项说明(一).

《增值税减免税申报明细表》的填报事项(一)一、《增值税减免税申报明细表》的政策依据从2015年7月所属期开始,为准确掌握纳税人享受增值税减免税优惠政策情况,国家税务总局对增值税纳税申报有关事项进行了调整,需要进行《增值税减免税申报明细表》的填报。

该表的填报依据为:国家税务总局发布《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号,以下简称23号公告)。

为此,网上办税厅内增加该表,按照23号公告,填报对象为:享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

一般纳税人按月申报如下图所示:若为小规模纳税人按季申报,如下图所示:二、网上办税厅填报步骤:(一)点击《增值税减免税申报明细表》表的右侧“创建”,跳出如下图界面:(二)若有纳税人有减免税项目,点击左侧“新建记录”。

跳出如下截图,该图中项目类型有两个选项,分别是“减税项目”、“免税项目”,依据纳税人不同的减免税情况选择,若有多个减免税项目,则填报一条记录保存后,继续点击左侧“新建记录”:1.减税项目:此时,纳税人需要通过下拉菜单选择企业对应的减免性质:“减税税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

2.免税项目:续上图填报时的特别提醒:(1)关于免税项目:根据填报说明,注意仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需要填写,即小规模纳税人申报表主表第9栏“其他免税销售额”无数据时,不需要填报本栏。

(2)“免税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

三、具体操作常见问题(一)纳税人享受《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税[2012]15号)规定,本期有抵减项目的,如何填报申报表?答:1.需要填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)该表填报说明为《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)附件2中:《增值税纳税申报表附列资料(四)》(税额抵减情况表)本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税人名称Leabharlann 纳税人识别号生产经营地址

生产经营范围

联系人

联系电话

登记注册类型

开业日期

年月日

备案项目名称

备案项目

情况说明

(可另附页)

备案资料清单

x

纳税人申明:我确信,我所提供的上述减免税资料是真实的、合法的、完整的。

法人代表(签章):

2013年月日

受理人:负责人:

2013年月日2013年月日

主管税务机关(签章)

2013年月日

说明:1、此表一式三份、一份主管税务机关增值税管理部门留存、一份税源管理部门留存,并以此作为主管税务机关登记备案类减免税依据。

2、减免税有前置附加条件,需报送质检机构出据的检测报告或相关部门的证明文件。