农业会计科目表

农业会计常用会计科目

农业会计常用会计科目

1.资产类:

货币资金、应收票据、应收账款、其他应收款、存货、原材料、在途物资、周转材料、长期待摊费用、固定资产、累计折旧、在建工程、无形资产、其他非流动资产、少数股东权益。

2.负债类:

短期借款、应付账款、应付票据、预收账款、其他应付款、递延所得税负债、长期借款、长期应付款、非流动负债、对外担保。

3.权益类:

实收资本、股本、资本公积、盈余公积、未分配利润、所有者权益合计、少数股东权益。

4.收入类:

主营业务收入、其他业务收入、投资收益、其他收入、利息收入。

5.费用类:

主营业务成本、主营业务税金及附加、销售费用、管理费用、财务费用、资产减值损失、其他业务成本、其他业务税金及附加、利息费用。

6.其他类:

期初结转、期末结转、现金流量净额、现金及现金等价物净增加额、回收减少额、处置减少额。

农业种植会计科目设置

农业种植会计科目设置一、收入类科目1. 农作物销售收入农业种植企业通过销售自己种植的农作物获得的收入,包括小麦、水稻、玉米、大豆等农作物的销售收入。

2. 农产品加工销售收入农业种植企业将自己种植的农产品进行加工处理,并将加工后的产品销售所获得的收入,包括果蔬加工产品、畜禽产品等的销售收入。

3. 农产品租赁收入农业种植企业将自己种植的农产品租赁给其他企业或个人使用,获得的租赁收入,例如将农田租赁给其他农业种植企业使用。

4. 农业补贴收入农业种植企业从政府或其他机构获得的农业补贴收入,例如农业生产补贴、土地补贴等。

二、成本类科目1. 农业生产成本包括土地租金、种子、化肥、农药、农膜、机械设备使用费等与农业生产直接相关的成本。

2. 劳动力成本农业种植企业支付给农民工、农业工人的工资、福利费用等。

3. 农机设备折旧费农业种植企业将农机设备购买后,按照其预计使用寿命进行折旧计提,计入成本。

4. 农产品采摘及包装费用农业种植企业进行农产品采摘、包装过程中产生的费用,包括人工采摘费用、包装材料费用等。

5. 农产品仓储费用农业种植企业将农产品存放在仓库中所产生的费用,包括仓储租金、仓储管理费用等。

三、费用类科目1. 农业保险费用农业种植企业为农作物、农产品等进行保险投保所支付的费用。

2. 农业科研费用农业种植企业进行农业科研活动所产生的费用,包括农业科研项目经费、科研设备购置费用等。

3. 农业宣传费用农业种植企业进行农业宣传活动所产生的费用,包括农产品宣传费用、农业展览费用等。

4. 农业培训费用农业种植企业为农民工、农业工人进行培训所产生的费用,包括培训讲师费用、培训场地费用等。

四、资产类科目1. 农田购置费用农业种植企业购买农田所支付的费用,包括土地购置款、土地过户费用等。

2. 农机设备购置费用农业种植企业购买农机设备所支付的费用,包括农机购置款、运输费用等。

3. 农产品库存农业种植企业存储的未销售农产品的价值,根据成本或市场价值进行估计。

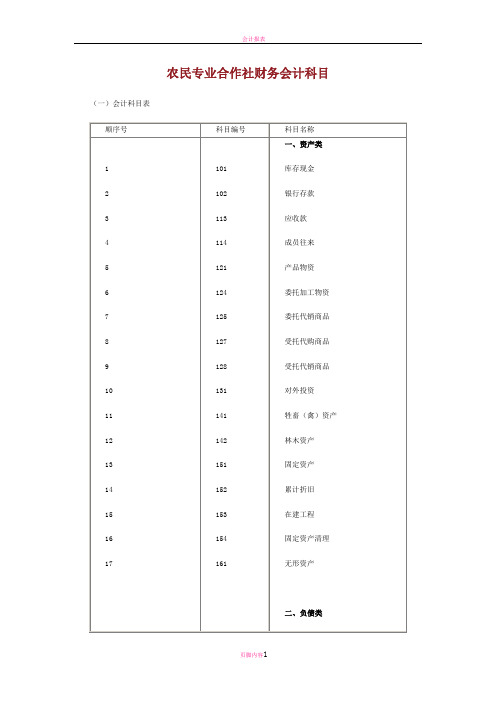

农民专业合作社财务会计科目

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

农民专业合作社会计科目

农民专业合作社会计科目

农民专业合作社需要建立一个完善的会计制度,以便进行财务管理和决策分析。

下面是农民专业合作社的会计科目:

1. 资产类科目

- 现金:用于日常经营活动的现金及银行存款。

- 应收账款:由合作社销售产品所形成的应收账款和预收款。

- 存货:合作社购进的原材料和销售的产品。

- 固定资产:合作社用于生产的固定资产,如土地、房屋、机器设备等。

- 长期投资:合作社对其他企业或机构的投资。

2. 负债类科目

- 应付账款:合作社购进原材料、设备等形成的应付账款。

- 预收款项:合作社预收的货款或服务费。

- 短期借款:合作社短期内需要的借款。

- 长期借款:合作社用于购置固定资产等长期借款。

- 应付利息:合作社应付的利息。

3. 所有者权益类科目

- 资本:合作社成员投入的资本。

- 盈余公积金:合作社从经营中形成的盈余转入的公积金。

- 未分配利润:合作社从经营中形成的盈余未分配的部分。

以上是农民专业合作社的会计科目,通过合理运用这些科目,可以帮助合作社进行财务管理和决策分析。

农民专业合作社财务会计科目

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金"科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物"科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产"、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项.二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务.三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算.五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项.113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入"、“库存现金”、“银行存款"等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目.取得用暂付款购得的产品物资、劳务时,借记“产品物资”等科目,贷记本科目。

农村会计科目表及解释

农村会计科目表及解释一、农村内部结算科目1、一般结算账户:指农业领域中,用于农民间交易的账户。

主要结算存、收、付款、兑现等交易行为,以及结算调节、内部转账的结算活动。

2、管理费用科目:指农业领域中,用于进行经营管理活动的费用科目,主要包括管理单位的办公费、计费、监管检查费等。

3、固定资产科目:指农业领域中,用于记录和管理固定资产的账户。

主要包括土地、建筑、设备设施等。

4、无形资产:指农业领域中,用于记录和管理知识产权、商誉等无形资产的账户。

5、会计准则账备用科目:指业务形式复杂或者是农民不太决定的情况,用以存放诸如未知收入、未知费用等账户,主要供期末再确定账户用途之用。

二、农村内部结算科目解释1、一般结算账户:是指用于在农民间进行各种金融经济交易的账户,其中主要包括对外结算账户、对内结算账户和内调外调账户等。

它们可以用来存储农民之间的交易资金,以及结算农民间的各项经济往来。

2、管理费用科目:是指用于记录农业方面的各种费用,其中包括经营管理的费用,包括管理单位的办公费用,计费、监管检查费用等,也可以用于支付农民的采摘、加工、销售等各种费用。

3、固定资产科目:是指用于记录和管理表示永久所有权且可持续提供服务或者生产成品的账户,它主要使用在土地、棚户、建筑、机器设备等。

4、无形资产:是指农业领域中,用于记录和管理像知识产权、商誉等无形值的账户,这些资产可以直接或间接增加未来的营业收入,增加投资回报率等。

5、会计准则账备用科目:是指用于存放未知收入、未知费用等账户,用以临时存放一些不确定的收入或支出,以便期末再确定账户用途,防止过早计入或列入错误账户而造成误判或经济损失。

农民专业合作社财务会计科目

农民专业合作社财务会计科目(一)会计科目表附注:合作社在经营中涉及使用外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款等各种其他货币资金的,可增设“其他货币资金”科目(科目编号109);合作社在经营中大量使用包装物,需要单独对其进行核算的,可增设“包装物”科目(科目编号122);合作社生产经营过程中,有牲畜(禽)资产、林木资产以外的其他农业资产,需要单独对其进行核算的,可增设“其他农业资产”科目(科目编号149),参照“牲畜(禽)资产”、“林木资产”进行核算;合作社需要分年摊销相关长期费用的,可增设“长期待摊费用”科目(科目编号171)。

(二)会计科目使用说明101库存现金一、本科目核算合作社的库存现金。

二、合作社应严格按照国家有关现金管理的规定收支现金,超过库存现金限额的部分应当及时交存银行,并严格按照本制度规定核算现金的各项收支业务。

三、收到现金时,借记本科目,贷记有关科目;支出现金时,借记有关科目,贷记本科目。

四、本科目期末借方余额,反映合作社实际持有的库存现金。

102银行存款一、本科目核算合作社存入银行、信用社或其他金融机构的款项。

二、合作社应当严格按照国家有关支付结算办法,办理银行存款收支业务的结算,并按照本制度规定核算银行存款的各项收支业务。

三、合作社将款项存入银行、信用社或其他金融机构时,借记本科目,贷记有关科目;提取和支出存款时,借记有关科目,贷记本科目。

四、本科目应按银行、信用社或其他金融机构的名称设置明细科目,进行明细核算。

五、本科目期末借方余额,反映合作社实际存在银行、信用社或其他金融机构的款项。

113应收款一、本科目核算合作社与非成员之间发生的各种应收以及暂付款项,包括因销售产品物资、提供劳务应收取的款项以及应收的各种赔款、罚款、利息等。

二、合作社发生各种应收及暂付款项时,借记本科目,贷记“经营收入”、“库存现金”、“银行存款”等科目;收回款项时,借记“库存现金”、“银行存款”等科目,贷记本科目。

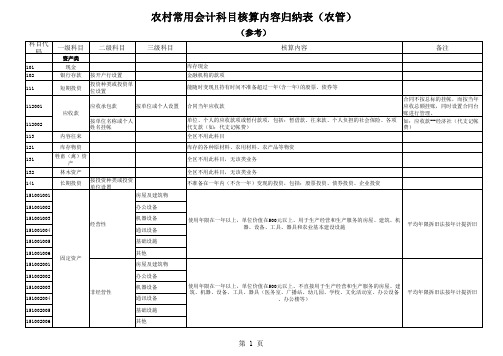

农村会计科目核算归纳表

预收租金

按单位或个人设置

预收单位或个人的租金

202003

按单位名称或个人 姓名挂帐

应付单位或个人的代收款或往来款、村委会代收组社干部补贴、暂收款(定金、押金)、 应付税金、青苗补偿费、附着物补偿费(属集体的附着物按固定资产清理的程序核算)、公 司下拨驻村出纳工资(支付时在“应付款”冲减,不足部分在“管理费用--固定及其他人 员报酬”)、农村医疗保险、医疗卡等 收到区以上财政补助的专项资金

农村常用会计科目核算内容归纳表(农管)

(参考)

科目代码 一级科目

212002002 212002003 212002004 212002005 212002006 212002007 212002008 212002009 212002010 212002011 212002012 212003001 教育 212003002 212004001 212004002 212004003 212004004 应付福利费 212004005 212004006 212004007 212004008 212005001 212005002 社会保险 社会保障和就业 低保 五保户 困难户 丧葬费补助 农村医疗保险 农村养老保险 幼儿园 救灾救济 烈军属优抚 老人补助 敬老院 计划生育

241001

区级财政补助

第 3 页

农村常用会计科目核算内容归纳表(农管)

(参考)

科目代码 一级科目

241002001 241002002 241002003 241002004 241002005 241002006 241002007 241002008 专项应付款 镇财政补助

二级科目

三级科目

计划生育 教育 社会保障和就业 社会保险 城乡社区事务 征兵民兵 治四术费、上环费用 查环查孕健康普查费 查环查孕经费、妇女健康普查费用支出 用 计生聘用人员工资及 补贴 计生宣传、协会费 宣传标语、上交协会费 流动人口管理费用 计生误餐费用 计生交通及通信费用 计生网络建设 计生培训费用 妇女健康讲座 流动人口各项管理支出 计生业务费、工作误餐费

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1621.01.01.06

水

4级科目

1621.01.01.07

电

4级科目

1621.01.01.08

耕作费

4级科目

雇佣的机械旋地,犁地

1621.01.01.09

其他农资

4级科目

农用膜,锯末,沙子

1621.01.01.10

制造费用

4级科目

1621.01.02

采穗圃

3级科目

1621.01.02.01

个人外币借款

2级科目

个人名设项目核算

1221.04

应收出口退税

2级科目

1231

坏账准备

1级科目

1402

在途物资

1级科目

1403

原材料

1级科目

1403.01

苗木

2级科目

科目按品种划分

1403.02

化肥

2级科目

1403.03

农药

2级科目

按用途或品种划分

1403.04

草种

2级科目

1403.05

其他农资

2级科目

周转材料

1级科目

1411.01

收果筐

2级科目

1411.02

低值易耗品

2级科目

1421

消耗性生物资产

1级科目

1421.01

红薯

2级科目

1421.01.01

幼苗

3级科目

1421.01.02

土地

3级科目

1421.01.03

工资

3级科目

工作类型设核算项目

1421.01.04

化肥

3级科目

通过库存管理核算明细

1421.01.05

3级科目

1511.02.02

损益调整

3级科目

1511.02.03

其他权益变动

3级科目

1512

长期股权投资减值准备

1级科目

1601

固定资产

1级科目

折旧年限:

1601.01

房屋及建筑屋

2级科目

30年

1601.02

农用机械

2级科目

7、15年

1601.03

运输设备

2级科目

15年

1601.04

电子设备

2级科目

其他

3级科目

1012.02.03.01

账号明细

4级科目

1101

交易性金融资产

1级科目

1101.01

成本

2级科目

1101.02

公允价值变动

2级科目

1121

应收票据

1级科目

1122

应收账款

1级科目

1122.01

内销

2级科目

客户设项目核算

1122.02

外销

2级科目

客户设项目核算

1123

预付账款

1级科目

客户设项目核算

1123.01

设备

2级科目

往来单位设项目核算

1123.02

工程款

2级科目

往来单位设项目核算

1123.03

其他

2级科目

往来单位设项目核算

1131

应收股利

1级科目

1132

应收利息

1级科目

1221

其他应收款

1级科目

1221.01

单位

2级科目

往来单位设项目核算

1221.02

个人

2级科目

个人名设项目核算

1221.03

农用设施

2级科目

1602.08

管理用具

2级科目

1603

固定资产减值准备

1级科目

1604

在建工程

1级科目

1604.01

设备

2级科目

三级科目按照工程项目设置

1604.02

工程

2级科目

1604.03

其他

2级科目

1605

工程物资

1级科目

1606

固定资产清理

1级科目

1621

生产性生物资产

1级科目

1621.01

5年

1601.05

农用工具

2级科目

5年

1601.06

农用设施

2级科目

30年

1601.07

管理用具

2级科目

10年

1602

累计折旧

1级科目

1602.01

房屋及建筑屋

2级科目

1602.02

农用机械

2级科目

1602.03

运输设备

2级科目

1602.04

电子设备

2级科目

1602.06

农用工具

2级科目

1602.07

农药

3级科目

通过库存管理核算明细

1421.01.06

水

3级科目

1421.01.07

电

3级科目

1421.01.08

耕作费

3级科目

雇佣的机械旋地,犁地

1421.01.09

其他农资

3级科目

农用膜,锯末,沙子

1421.01.10

制造费用

3级科目

1471

存货跌价准备

1级科目

1471.01

消耗性生物资产跌价准备

农பைடு நூலகம்会计科目表

———————————————————————————————— 作者:

———————————————————————————————— 日期:

附表一 :科目设置及编码

1001

库存现金

1级科目

1001.01

人民币

2级科目

1001.02

美金

2级科目

1002

银行存行

1级科目

1002.01

人民币

2级科目

1002.01.01

账号明细

3级科目

1002.02

美金

2级科目

1002.02.01

账号明细

3级科目

1012

其他货币资金

1级科目

1012.01

人民币

2级科目

1012.01.01

承兑汇票保证金

3级科目

1012.01.01.01

账号明细

4级科目

1012.01.02

信用证保证金

3级科目

1012.01.02.01

未成熟生产性生物资产

2级科目

1621.01.01

砧木

3级科目

科目按照品种划分

1621.01.01.01

幼苗

4级科目

1621.01.01.02

土地

4级科目

1621.01.01.03

工资

4级科目

工作类型设核算项目

1621.01.01.04

化肥

4级科目

通过库存管理核算明细

1621.01.01.05

农药

4级科目

农用膜,锯末,沙子

1403.08

备件

2级科目

1403.09

农用工具

2级科目

1403.10

其他

2级科目

工服,手套

1405

库存商品

1级科目

1405.01

苹果

2级科目

1405.01.01

商品果

3级科目

科目按品种划分

1405.01.01.01

富士

4级科目

果径划分核算项目

1405.01.02

加工果

3级科目

科目按品种划分

账号明细

4级科目

1012.01.03

其他

3级科目

1012.01.03.01

账号明细

4级科目

1012.02

美元

2级科目

1012.02.01

承兑汇票保证金

3级科目

1012.02.01.01

账号明细

4级科目

1012.02.02

信用证保证金

3级科目

1012.02.02.01

账号明细

4级科目

1012.02.03

2级科目

1501

待摊费用

1级科目

1501.0*

运费

2级科目

1501.0*

转运费

2级科目

1511

长期股权投资

1级科目

1511.01

单位1

2级科目

1511.01.01

成本

3级科目

1511.01.02

损益调整

3级科目

1511.01.03

其他权益变动

3级科目

1511.02

单位2

2级科目

1511.02.01

成本

1405.01.02.01

富士

4级科目

果径划分核算项目

1405.02

梨

2级科目

1405.03

樱桃

2级科目

1405.0*

2级科目

1405.06

苗木

2级科目

1405.06.01

子砧

3级科目

1405.06.02

接穗

3级科目

1405.06.03

大苗

3级科目

1405.0*

2级科目

1405.10

红薯

2级科目

1411

幼苗

4级科目

按照苹果类型

1621.01.02.02

土地

4级科目

1621.01.02.03

工资

4级科目

工作类型设核算项目