2014年中国汽车产业国际竞争力的变化

中国汽车制造产业国际竞争力研究

二 、分 析 对 象 本文根 据海关 合作理事会 制定 的 《 商 品 名 称 和 编 码 协 调 制 度 》来 研 究 中 国汽 车 制 造 产 业 的 国际 竞 争 力 ,本 文 采用 H S 1 9 9 6 版 本 的 商 品 构 成 及 相 关 数 据 ①。

国汽 车 出 口1 0 5 . 61 万辆 , 同 比增 长2 9 . 7 0 %。 中 国汽 车 出 口首 次突

破 1 O 0 万辆 ,共涉 及 全球 2 1 8 个 国家和 地 区 。

的0 . 0 0 3 左右 上 升  ̄ J 2 0 1 2 年 的0 . 0 4 5 左右 。同时 ,两 者 的R C A 指 数差

纳 各 种 新 技 术 、新 材 料 、新 工 艺和 新 设 备 ,形 成相 当的 生 产 规模 和 市 场 规 模 ,创 造 巨大 的 产 值 、利 润 和 税 收 , 提供 众 多 的 就 业 岗 位 ,同时 也可 以不断 改善 和 提高 人们 的 生活 水平 。 中 国汽 车 制造 产 业 占G D P 的 比重 很大 ,且 地 位有 逐渐 提 高 的趋

关 联 度 高 、 就业 面 广 、消 费 拉动 大 。它 可 以带动 一 个 国 家钢 铁 、

编码 为8 7 0 3 的 为汽 车整 车 ,前 四位 编码 为8 7 0 8 的为汽 车零 部 件 。

三 、指标 分析 ( 一 )显 示 性 比 较 优 势 指 数

冶 金 、 橡 胶 、石 化 、塑 料 、 玻璃 、机 械 、 电子 以及 相 关 服 务 行业

如 商 业 、 保 险 、 交 通 运 输 、 路 桥 建 筑 等 诸 多 产 业 的 发 展 。可 以 吸

我国汽车产品国际贸易竞争力的比较

甚至成 为 国 际市 场 占有 率 前 列 的

这里 应 指 出 , 论 是 2 0 无 0 3年

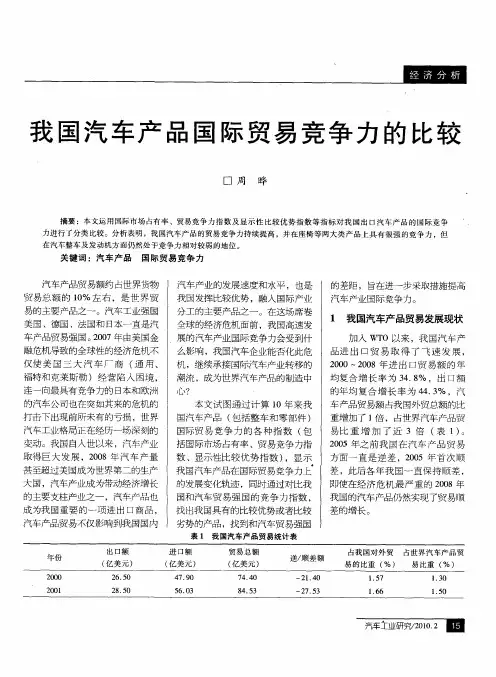

表 2 20 20 0 3— 0 8年 世 界 主 要 汽 车产 品 出 口 国的 国际 市 场 占有 率

资料来源 : 根据联合国贸易数据库 ( N OM R D )相关数据计算整理 。 UC TAE年 的 数 据 , 国 在 从 G 我 I到

福特和 克 莱斯 勒 ) 经 营 陷 入 困 境 , 连 一 向最具 有竞 争 力的 日本和欧 洲

汽车 产业 的发 展速 度和 水平 ,也 是 我 国发挥 比较 优势 ,融 入 国际产 业 分工 的主 要产 品之 一 。在这 场席 卷

的 差距 ,旨在进 一步 采取措 施提 高

汽车产业国际竞争力。

本 文 试 图 通 过 计 算 1 来 我 0年 国汽车 产品 ( 包括 整 车 和 零 部 件 ) 车产 品贸 易额 占我 国外 贸总额 的 比 重增 加了 1 ,占世界 汽车产 品贸 倍 易比 重 增 加 了 近 3倍 ( 1 。 表 ) 20 05年之 前 我 国 在 汽 车 产 品 贸 易 方面 一 直 是 逆 差 ,20 年 首 次 顺 05 差 ,此 后 各 年我 国一 直保 持 顺 差 , 即 使在 经 济 危 机 最 严 重 的 2 0 0 8年

关键 词 :汽车产 品 国际贸 易竞 每力

汽车产品贸易额约 占世界货物 贸易总额 的 1% 左右 ,是 世界贸 0 易 的主要 产品之 一 。汽车 工业 强 国 美 国 、德 国 、法 国和 日本 一直 是汽 车产品贸易强国。 07 由美国金 20 年 融危机 导致 的全 球性 的经 济危机 不 仅使 美 国三 大 汽 车 厂 商 ( 用、 通

的汽车公司也在突如其来的危机的 打 击下 出现 前所 未有 的亏损 ,世 界

我国汽车产业的国际竞争力分析及对策研究

一

X. oX /

() 1

上式中: 表示 i . 品的国际市场 占有率 ; 国J 产

表 示 i 产 品 的 出 口总额 ; 示世 界 产 品的 国 X 表

.

出 口总额 。2 0 0 3年 以前 , 国汽 车产业 的 国际 市场 占 我

有率 水 平仍 然很 低 , 足 1 。但 是 20 年 以后 , 不 % 03 我 国汽 车产业 国际市场 占有 率 整体 上 呈上 升 的趋 势 ; 与

中图分类号 :474 1 F0 . 7

文献标识码 : A

文章编号 : 7 — 75 20 )6 10 3 1 2 45 (080 —00 —0 6

由 于研究 的视 角 不 同 , 重 点 不 同 , 此 形 成 了 侧 因 目前世 界 上 丰富 的产业 国际竞 争 力 理论 。 比较而 言 ,

出口总额 ; i i 产品的进 口总额。贸易竞争指 Ml 国 为

数的取值范 围为( , ) 当 T 0 , 一1 +1 , C 时 说明该 国. 『

用 的数据来源于《 中国汽车工业年鉴)20 —20 ) ) 00 07 。 ( ( ) 一 国际市场 占有率指数 国际市场 占有率是指 一国某产品的出 口总额 占 世界该产品出口总额的比例 , 它反映了一 国某产品参 与国际竞争 、 拓国际市场 的能力 。故在 国际市场 开

、

我 国汽 车产 业 国 际竞争 力 的实证 分 析

20 年相比, 0 年我国汽车产业 的国际市场 占有率 02 2 6 0 提 升 了近 6 。20 — 06年 间 , 国汽 车 出 口额 平 倍 00 20 我

均 年增 长率 达到 6 .%, 同期 国际 汽车 市场 年平 均 33 而 增 长率 仅 仅 9 1 , 以得 出 , .% 可 这一 发展 趋势 至 少从 一 个 侧 面说 明我 国汽 车产业 的国 际竞 争 力在 大 幅上 升 。 ( ) 二 贸易竞 争指 数 贸易 竞争指 数 (1 通 常 是 指 一个 国家 某 类 产 品 1) C

中国汽车产业国际竞争力的SWOT分析与提升策略研究

资料 来源 :中 国汽 车工业 协会 ,2 0 1 3 年1 月

【 收 稿 日期 】 2 0 1 2 —1 2 -1 9

[ 作者 简 介 】 薛 雪( 1 9 8 3 一),女 ,吉林省松 原 市人 ,吉林 华桥 外 国语 学院助教 ,吉林 财经 大 学经济 学硕 士 ,研 究方

向 :国 际贸 易。

国家 弱 。

\

月份 \

年度、 销量

l l f 2 月 3 月 4 月 5 月 6 月 7 月 8 月 9 l f l 0 月

l 1 月 1 2 月

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 l 3

【 中图分类号 】 F 4 0 7 . 4 7 1

促 进 了 大 型 国 有汽 车 企业 在Leabharlann 管理 和 技 术 水 平 上 的

一

、

中国汽 车产 业国 际竞 争力现 状分析

提 升 , 另 一方 面 又 在 自主 知 识 产 权 方 面 限制 了他 们 的发 展 。下 面 一 组 数 据 ,是 来 自中 国汽 车 协 会 提供 的我 国汽 车  ̄2 0 0 4 年1 月到2 0 1 3 年1 月 的汽车 总

第2 7卷

第 2期

吉林省 经 济管理 干部 学院 学报

J o u r n a l o f J i l i n P r o v i n c e E c o n o mi c Ma n a g e me n t Ca d r e Co l l e g e

t  ̄ O 0

4 5 5 8 6 8 8 0 7 0 1 3 5 1 7 0 l 6 6 1 7 9 5 0 6 2 7 8 8 2 7 8 1 41 1 6 7 l 6 7 1 8 1

我国汽车制造业国际竞争力分析-开题报告及任务书

江西财经大学 毕业论文(设计)开题报告及任务书

论文(设计)题目 学生姓名 1.选题目的和意义: 自2001年底我国加入WTO以来,曾经令国人担忧的幼稚产业——汽车工业并没有像人们想象 的那样受到巨大的冲击,反而呈现出了前所未有的繁荣:我国已经成为世界第三大汽车消费国和 第四大汽车生产国。但是,当看到在大街上跑的汽车百分之八十以上都是国外品牌时,我们不禁 要问,中国汽车产业的国际竞争力究竟如何?随着我国进入后WTO时代,汽车进口配额的取消, 汽车及其零部件关税的大幅降低,大型跨国汽车集团的纷纷进入,国内汽车厂商必须面对前所未 有的竞争压力。因此,有必要对我国汽车产业的国际竞争力现状作出总体判断,找出差距和原因。 我国汽车制造业国际竞争力分析 专业 国际经济与贸易 指导教师

优秀本科毕业论文 通过答辩 欢迎下载学习使用

3.主要研究内容:

概述 国际竞争力的内涵 汽车行业国际竞争力评价指标体系

我国汽车制造业国际竞争力实证分析 我国汽车制造业国际竞争力的测算 我国汽车制造业国际竞争力指数以及由此发现的问题

日本汽车制造业发展经验借鉴 产业政策指导下的竞合发展模式 丰田汽车集团的精益经营模式 层级供应链和电子采购模式

提升我国汽车制造业国际竞争力的对策和建议 从宏观层面上为汽车产业的发展营造良好的运营环境 从中观层面上为汽车产业的发展营造良好的产业环境 从微观层面上增强汽车企业的经营效率

优秀本科毕业论文 通过答辩 欢迎下载学习使用

4.完成论文的条件、方法及措施,包括实验设计、调研计划、资料收集、参考文献等内容。 在大学四年所学得的专业知识基础上,通过上图书馆查阅文献,上网搜索相关文章等方式收集 论文所需要的资料。在对自己论文所选课题有一定了解后,根据相关文献所给出的方式建立文章所 需要的函数,并虚心请教指导老师最终完成论文。 参考文献: [1]克里斯托弗·A. 巴特利特,休曼特拉·戈歇尔.《跨国管理》 东北财经大学出版社,2002年第1 版; [2]郭然美.《入世后中国企业必备国际法规与陷阱防范》 中国发展出版社,2001第1版; [3]戚昌文,邵阳.《市场竞争与专利战略》 华中理工大学出版社,1995年第1版; [4]泰勒尔.《产业组织理论》 北京人民大学出版社,1997年第1版; [5]喆儒.产业升级: 《开放条件下中国的政策选择》 中国经济出版社,2006年第1版; [6]赵鹏飞,肖俊涛.实施专利战略 提升我国汽车工业的技术创新能力.《湖北社会科学》 , 2003.9:P53-55; [7]刘风玲.发挥价值链整体效能与提升汽车产业国际竞争力.《集团经济研究》 ,2005.7:P51; [8] 刘春艳,孙小权,钱少明.独立学院核心竞争力评价指标体系实证研究.《职业技术教育》 , 2006.19:P69-71; [9]董晓燕,刘质迎.中国轿车产业国际竞争力评价.《汽车工业研究》 ,2006年第10期; [10] 陈晓燕, 迈夫.跨国战略联盟与中国汽车产业的国际竞争力 《云南财经大学学报》 . , 2006.10:P2-7; [11] Child, J. & Faulkner, D.. “Strategies of Cooperation: Managing Alliances, Networks, and Joint Ventures”. Oxford University Press. 1998; [12] Geringer, J. M.. “Joint Venture Partner Selection: Strategies for Developed Countries”. Westport, Conn.: Quorum Books. 1988; 5.指导教师意见及建议:

中国汽车产业国际市场竞争力的评价

革开 放 以来 , 随着 中国汽 车产 累计 出 口25 伴 .3万辆 , 占汽 车 出 约 10 5 0多家 , 多数 是 小 型外 贸公 大

出 0辆 7 业 的发展 , 经历 了从入 超 到 进 出 I 总量 的 5 .8 出 口结 构 比较 司 , 口数 量 不 足 1 的 企 业 8 3 z / 33 %,

中 汽车庐 际市场

价

■ 刘 星 钱 吉 胜 上 海 大学

根据 中 国入世 协 定 ,在 经 历 亿美元 , 车产 品 已遍及 全球 10 倍 ; 货 车 和客 车 出 口量 分 别 为 汽 9 载

.2万辆 , 同比增长 了五 年 的过 渡 期 后 ,中国正 在各 多个 国家 和地 区。 具体 而言 ,目 1 .5 辆和 27 55 万 18 0 . 2 行 业领 域 实 现 全 面开 放 , 税 如 前我 国汽 车商 品贸 易 的发 展 呈现 分 别 为 6 . %和 1 倍 。 关 期 降低 , 口许可证 逐 步取消 , 出 以 下 特 点 : 进 国 外 企 业纷 至 沓 来 , 车产 业 亦是 汽 第三 , 口市场逐 步 多元化 。 出 第一, 出口基数 低 , 幅 高 。 从 市场 分 布 来看 , 车产 品 出 口 增 汽

小 口相 当再 到 出 超 的 过 程 。0 5 , 单 一。汽车 零 部 件依 旧是 汽 车商 家。 售 后 市场 不 成 熟 , 批 量整 20 年 汽车 ( 底 盘 ) 口量 为 1.8万 品出 口的 “ 力 军”,0 3年汽 车 车 出 口为主 的 贸易方 式 必然影 响 含 出 72 主 20 到 营销 渠 道 的铺 设 、 配 件供 应 零 辆, 同比增 长 197 %。 1. 6 同期进 口 零 部件 及 车身和 汽 车轮胎 累计 出 量 为 1.9万辆 , 口量首次 超过 口金额分别为3 . 亿美元和 1 . 及 维修 服 务 , 而 影 响到 当地 的 61 出 25 2 34 8 从 这 进 口量 。 口额 为 1 . 出 59 5亿 美 元 , 亿 美 元 , 两 类 商 品 出 口总额 约 市 场接 纳 程度 。 同比增长 173 进 口额为 5 . 占全 国 汽 车 商 品 出 口 总 额 的 5 .%, 15 2

中国汽车产业国际竞争力分析及提升对策

2 0 年近 3 年问 , 07 0 人均 GD P保持了近 9 %的年均增长速度 。 据

次 体 系 。 此 , 提 出分 析企 业 国 际 竞 争 力 的 价 值 链 分 析 法 , 为 他 即 国家统计局公布的数字 ,2 0 年我国人均 G 07 DP达到 2 8 2 0美元 , 将 企 业 创 造 价 值 整个 过 程 分 成 若 干 不 同 的阶 段 或 环 节 ;通 过 对 预 测 2 1 年 , 均 GD 00 人 P将 达 2 4 美 元 , DP 达 3 0 0 美 元 , 85 G 将 90 亿

却大都偏好能耗高的豪华型 高档轿车 。其三 ,目前 ,中国对汽车

消 费 者 权 益 保 护还 不够 ,国外 流 行 的 缺 陷 汽 车 产 品 召 回制 度 还 未 在 中国 实 行 , “ 剔 型 ” 顾 客 还 有 待 培 养 。 挑 3 企 业 战 略 、 结 构 和竞 争 .

企 业 战 略 中的 核 心 问题 是企 业 目标 。企 业 目标 受 到所 有 权 结

企业战略 、结构和竞争等四个主要因素来实现 的;而机会对一国

的法人治理结构 ,以保证公司激励和约束机制 的有效运行。而现

特 定 产 业 国 际 竞 争 力 的影 响 又具 有 不 确 定 性 。因 此 ,为 分 析 脉 络 阶 段 我 国 处 于 经 济 转轨 期 , 多汽 车 及 其 相 关 企 业 还 未真 正 建 立 大 清 晰 起 见 ,在 这 里 我 们 只分 析 “ 钻石 模 型 ”中 除 政 府 和 机 会 以 外 起完善的公司法人治理 结构 , 这导致 了中国汽车企业管理水平的 的 四 个 主 要 因 素对 中 国 汽 车产 业 国 际 竞 争 力 的 影 响 。 2 生 产 要 素 .

2014年全国汽车产销量概述及2015年市场预测

2014年汽车市场运行情况概述及2015年汽车市场形势预测一、2014汽车工业产销情况2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。

其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。

二、2014年汽车市场的主要特点1.全年汽车销量保持平稳增长,但增速低于年初预期全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。

但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。

2.行业前十企业继续保持较快增速汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

占汽车销售总量的89.7%,比上年同期提高1.7个百分点。

3.乘用车销售增速平稳,SUV、MPV继续高速增长2014年乘用车销售1970万辆,比上年同期增长9.89%。

其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。

市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

4.商用车销量降幅较大受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。

全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。

中国轿车产业国际竞争力评价

目 再面丽

维普资讯

钻 石 模 型 中 的 生 产 要 素 在 轿 车 行 业 中 主 要 是 人 力 资 源 、 资 本 资 源 与 基 础 设 施 。人 力 资 源 有 质 和 量 两 个 方 面 , 由于 “ ” 很 难 质 度 量 ,我 们 仅 选 了行 业 劳 动 力 工

维普资讯

竞争力评价

自2 0 年 底 我 国 加 入 WT 01 O以 来 , 曾 经 令 国 人 担 忧 的 幼 稚 产 业—— 汽 车 工业 并没 有 像 人们 想象 的那样 受 到 巨大 的 冲击 ,反而 呈 现 出 了前 所 未有 的繁荣 :我 国 已经成 为世 界第 三 大 汽车 消 费 国和 第 四大 汽车 生产 国。但 是 ,当看 到 在大 街 润 的能力 。 3 数 据来 源及 其 时期选 择 . 评 价 指 标 的 数 据 主 要 来 源 于 20 年 的 《 国 汽 车 工 业 年 鉴 》 04 中 、

本 文 以波 特 的钻 石 模 型 中影 响 产 业竞 争 力 的六 大 要素 为 指标 设 立 依 据 ,结 合 轿 车产 业 的 国际情 况 和 特 点 ,构建 了轿 车产 业竞 争 力 的评

价 指 标 体 系 。通过 层 次 分析 法 确定 指标 的权 重 ,用 功效 系数 法确 定 单 项指 标 分 数 ,最 后用 综 合指 数 对 中 国轿 车 产业 的竞 争力进 行评 价 。

资 这 个 量 的 指 标 来 表 示 。 汽 车 业

足 率 来 表 示 。需 求 条 件 包 括 国 内

需 求 规 模 ( 文 选 取 了 国 内 需 求 本 规 模 和 产 业 地 位 两 个 指标 ) 、独 立 买 者 的 数 量 ( 私 人 购 车 比例 反 用

中国汽车产业国际竞争力评价研究

个 指 标 采 用 各 国 汽 车 行 业 总 体 数 据 ,企业 平 均 规 模 、R D 经 费 比 &

图 3 五 国 汽 车 产 业 国 际竞 争 力综 合评 价 指 数

距

中 、 日、韩 、德 、美汽车 产业

竞争 力是 以国 内生产 制造 汽车 整 车 的企业 ( 括 合 资 企 业 ) 为 研 究 包

主 体 ,以 中国 、 日 、韩 国 、德 国 本 和 美 国的 汽车 产业 为对 比对 象 ,选

定 自主 品牌 市场 占有 率 、整车 出 口

比例 、企 业 平 均 规 模 、R D 经 费 & 比率 、销售 利润 率 5个 指 标构 成 指 标 体 系 ,采 用 2 0 0 9年 数 据 对 5国

图 5 中 、美 、 日、德 、韩 整 车 出 口 比例

我 国乘 用 车 市场 中合 资 企 业 生 工业 参与 国际 竞争 能力 的 指标 。汽 底 以来 ,受 国际金 融 危机 负 面影 响 产 的 国 外 品 牌 车 占据 主 导 地 位 。 车工业 是世 界上全 球 化程 度 最 高 的 严 重 ,汽车 出 口大 幅 下 滑 。5国 中 20 0 9年 以来 ,我国 自主品牌 乘用 车 产业之 一 ,世界汽 车 生产 大 国也 均 德国整车 出 口比例最 高 , 接近 8% , 0 建设 速度 明显加 快 ,但 与 汽车 工业 为汽 车 出 口大 国。汽 车产 品具 备大 韩 国超 过 6% , 日、美 两 国分 别 超 0 发达 的国家 相比 ,我 国 自主 品 牌乘 规 模 出 口能 力是成 为 汽车 制造 强 国 过 4 %和 3 % ,中国则不足 3 ,与 o 0 % 用车市 场 占有率 除 高于 美 国外 ,与 的重要标 志之 一 。整 车 出 口比例 指 其他 4国差距明显 ( 5 。 图 )

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

生产 率 得 分 分 别 为 86������ 61 分、 37������ 44 分 和 96������ 69 分, 同 比 增 幅 分 别 为

辆的企业共 14 家, 较 2013 年增加一家, 14 家企业共生产了 1080������ 99 万辆轿 增幅较小, 2014 年前三名的汽车集团汽车产量占汽车总产量的 52������ 95% , 较

幅最大, 其中三个二级指标 ( 见图 4) 产业规模经济性、 产业集中度及劳动

14������ 65% 、 2������ 07% 和 1������ 17% ; 若综合指标权重看, 对汽车产业组织竞争力的 的贡献最小。 具体而言, 产业规模经济性, 2014 年国内轿车产量超过 25 万 车, 占比 86������ 61% , 较 2013 年提高了 11 个百分点; 但产业集中度 ( CR3) 影响分别为 53������ 70、 8������ 99 和 13������ 54, 产业规模经济性贡献最大, 产业集中度

96������ 69

38������ 83 30������ 15 63������ 00 20������ 79 39������ 00 22������ 57 28������ 48 0������ 29

95������ 57

38������ 39 29������ 04 64������ 33 19������ 52 38������ 00 22������ 10 26������ 61 0������ 28

C11 自主品牌( 自主品牌汽车产 量占汽车总产量比重) 获授权数量之比) C12 专利情况( 内外资企业专利

全部从业人员比重)

B04 产业国际绩效竞争力

C13 国际市场份额( 汽车出口金 额与世界汽车贸易额的比率) C14 海外生产能力(企业在国外生产 汽车数量与全部生产数量的比率) C15 显示性比较优势指数 C16 贸易竞争力指数

资料来源: 表中 2014 年的上限值、 下限值和中国值分别来源于 《 中国汽车工业年 鉴 2015 》 、

052

2014年中国汽车产业国际竞争力的变化

6������ 14% , 整体综合竞争力稳步提高。 如图 1 所示, 2011 年以来国内汽车产 市场之一。

综合而 言, 2014 年 我 国 汽 车 产 业 国 际 竞 争 力 为 68������ 94 分, 同 比 增 长

业国际竞争力稳步增长, 年均增长率约为 6������ 4% , 已成为全球最重要的汽车

图 1 2000 年以来中国汽车产业国际竞争力变化

38������ 83 分和 22������ 57 分, 同比增幅分别为 5������ 0% 、 10������ 43% 、 1������ 15% 和 2������ 13% ; 21������ 34、 6������ 99 和 1������ 58, 产业环境竞争力的贡献力度仍然最大。 2014 年, 国 若综合指标权重看, 对我国汽车产业国际竞争力的贡献 度 分 别 为 39������ 03、

054

2014年中国汽车产业国际竞争力的变化

2014 年我国汽车销量占世界汽车销量约 26������ 72% , 较 2013 年提高 1������ 4 个百

车销量近 2350 万辆, 连续多年全球第一。 世界汽车工业协会相关数据显示, 分点, 占比也超过美日两国销量之和 2 个百分点, 全世界每销售四辆车就约

C07 产业集中度( CR3) B03 产业创新竞争力 销售收入比重)

C08 劳动生产率[ 辆 / ( 人·年)] C09 研发经费投入( 研发经费占 C10 研发人员投入( 研发人员占

65������ 00

62������ 85

0������ 14

0������ 18 0������ 47 0������ 28 0������ 15 0������ 10 0������ 07 0������ 53 0������ 27

有一辆来自中国, 我国汽车市场已成为全球汽车最重要的市场之一, 影响力

进一步增大。 产业地位 2014 年同比下滑 3 个百分点, 主要是由于 2014 年我国 点, 而国内需求因 2013 年、 2014 年国内分值均为 100 分, 因此同比增幅为 0。

汽车工业增加值与国内生产总值之比为 1������ 44% , 较 2013 年回落了 0������ 02 个百分 第二, 产业组织竞争力 2014 年得分为 76������ 22 分, 同比增长 10������ 43% , 增

注释: 本文分析主要是基于 2014 与 2013 年的数据, 并综合考虑 2012 年以前的数据。

0������ 08

0������ 22

46������ 88

16������ 58

53������ 47

16������ 54

0������ 877

1������ 002

《 德国汽车工业协会年报 2015》 、 《2015 年日本自动车工业年报》 等资料和韩国汽车工业协会、 世界 汽车工业协会以及 WTO 提供的相关行业研究报告与数据, 部分数据由业内专家估算所得。

增幅为 5% , 其中五个二级指标 ( 见图 3) 配套体系、 国内需求、 产业地

053

汽车蓝皮书

图 2 2000 ~ 2014 年中国汽车产业国际竞争力一级指标比较

图 3 2000 ~ 2014 年中国汽车产业一级指标产业环境竞争力的变化

47������ 46、 26������ 00、 3������ 00、 4������ 13 和 2������ 45, 其中配套体系的贡献最大, 安全环保 节能政策贡献最小。 2014 年, 我国汽车国内 需 求 保 持 稳 步 增 长, 全 年 汽

业创新竞 争 力 及 产 业 国 际 绩 效 竞 争 力 分 值 分 别 为 83������ 04 分、 76������ 22 分、

内汽车产业组织竞争力增幅最大, 这主要得益于汽车产业规模经济性的进一

步提升, 全年我国实现汽车产销量分别为 2372������ 29 万辆和 2349������ 19 万辆, 同

100������ 00 20������ 63 77������ 50 78������ 75 69������ 02 75������ 54 36������ 68

1������ 000 0������ 970 1������ 065 1������ 038 1������ 104 1������ 147 1������ 021

车产业国际竞争力指标体系” ①, 以综合度量各年份国内汽车产业国际竞争力

产业发展报告 (2016)》 中, 课题组将继续沿用该指标体系, 但由于截至目前

重点评估 2014 年中国汽车产业国际竞争力的发展情况, 主要从汽车产业的环境 竞争力、 组织竞争力、 创新竞争力以及国际绩效竞争力四个维度展开分析。 具体的计算结果如表 1 所示。

051

汽车蓝皮书

续表

指标名称 C02 国内需求( 综合考虑国内消 费额与国际消费额的比率及消费 增长的比率) 下限值 1������ 18 0������ 80 1������ 00 1������ 00 — 0������ 00 30������ 00 0������ 00 — 上限值 33������ 73 4������ 00 5������ 00 5������ 00 — 100������ 00 91������ 30 — 2014 年 中国值 33������ 73 1������ 44 4������ 30 4������ 27 — 86������ 61 52������ 95 — 权重 0������ 26 0������ 15 0������ 05 0������ 03 0������ 28 0������ 62 0������ 24 分数 100������ 00 20������ 00 82������ 50 81������ 75 76������ 22 86������ 61 37������ 44 2013 年 分数 2014 / 2013

相关最新、 最完整的汽车行业年度数据大多仅更新至 2014 年, 为此, 课题组将

表 1 中国汽车产业国际竞争力 2014 年与 2013 年的计算结果比较

指标名称 A 我国汽车产业国际竞争力 下限值 — — 上限值 — — 2014 年 中国值 — — 权重 0������ 47 0������ 51 — 分数 83������ 04 68������ 94 2013 年 分数 64������ 95 2014 / 1������ 061 2013

1������ 012

1������ 011 1������ 038 0������ 979 1������ 065 1������ 026 1������ 021 1������ 070 1������ 036

0������ 00 0������ 00 10������ 00 0������ 00 — 0������ 00 0������ 00 - 0������ 80 0������ 00

2014年中国汽车产业国际竞争力的变化

������ 3

2014年中国汽车产业国际 竞争力的变化

一 2014年中国汽车产业国际竞争力的 国际差距分析

课题组在 《 中国汽车产业发展报告 (2008)》 一书中率先构建了 “ 中国汽

的发展变化。 至今该指标体系已试行六载, 其结果与近年来国内汽车产业的 实际发展情况基本吻合。 考虑到研究框架的可比性和连续性, 在 《 中国汽车

B01 产业环境竞争力

C01 配套体系( 新车从国内采购 零部件数额占整个汽车零部件采 购额的比重)

79������ 08

1������ 050

10������ 00