2013年中国塑料制品行业发展现状

2013年第1季度我国塑料制品出口量增长6.5%

2013年第1季度我国塑料制品出口量增长6.5%

中聚网

【期刊名称】《工程塑料应用》

【年(卷),期】2013(000)005

【摘要】据海关最新公布数据,2013年第1季度,我国累计出口塑料制品192.8万t,与去年同期相比增长了6.5%,累计出口金额达72.5亿美元,同比增长38.5%。

3月份,我国塑料制品出口量为63.87万t,出口金额为23.49亿美元。

【总页数】1页(P9-9)

【作者】中聚网

【作者单位】中聚网

【正文语种】中文

【相关文献】

1.我国一季度GDP同比增长6.7%居民收入实增6.5% [J], ;

2.10月我国塑料制品出口量仍保持增长 [J],

3.我国一季度塑料制品出口量同比下降16.5% [J],

4.2012年前三季度我国塑料制品增长水平同比回落 [J],

5.1~5月我国塑料制品出口量同比增长12.5% [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

我国塑料制品行业市场现状及发展趋势

产能经济我国塑料制品行业市场现状及发展趋势杜 宸 马宇轩 王书海 平安证券摘要:随着市场需求的增多,我国塑料制品行业迎来了新的发展契机。

根据环保要求以及产业技术升级实际,我国塑料制品行业正在从传统的塑料产品向新材料方向发展,可降解以及环保水平更高的塑料制品将成为未来发展的主流。

因此,要想把握我国塑料制品行业的发展趋势,就要立足塑料制品行业发展现状,认真分析塑料制品行业现阶段的技术水平、市场开发情况以及市场占有率等多方面信息,并以此为基础正确判断我国塑料制品行业市场的未来发展趋势,为塑料制品行业发展提供有力支持。

关键词:塑料制品行业;市场现状;发展趋势中图分类号:TQ320 文献识别码:A 文章编号:1001-828X(2016)001-000387-01一、前言由于塑料制品应用范围广泛,在日常生活中得到了广泛应用,其市场前景比较广阔。

从我国目前塑料制品行业的发展来看,随着环保要求的提高,塑料制品行业正从传统的塑料产品向新材料方向发展,同时新的生产工艺也逐步替代了传统生产工艺,使塑料制品的产品性能和环保特性更加突出。

基于塑料制品行业的重要性,认真分析塑料制品行业的市场现状,并把握未来发展趋势,对提高塑料制品行业发展质量,提升塑料制品企业效益具有重要的促进作用。

对此,我们应有正确认识。

二、我国塑料制品行业市场发展现状分析从我国塑料制品行业的市场发展来看,经过多年的发展和积累,我国塑料制品行业的发展现状主要表现在以下几个方面:1.塑料制品行业产业规模较大,塑料制品种类齐全目前我国塑料制品行业已经发展成为全产业链的行业,从原料采购、产品制造和市场销售,都形成了完整的产业体系,整体塑料制品产业规模较大,每年的产值约在百亿元左右。

并且经过多年的产品研发,塑料制品的种类相对齐全,塑料制品在多个领域得到了全面的应用,有效的满足了市场需求,提高了塑料制品的市场占有率。

某些特种塑料还赢得了市场的高度认可,对丰富材料市场和增加塑料产品供应品类具有重要作用。

塑料制品行业发展现状及前景趋势分析

塑料制品行业发展现状及前景趋势分析

资料来源:前瞻网:2013-2017年中国塑料制品行业产销需求与投资预测分析报告,百度报告名称可查看报告详细内容。

塑料制品是采用塑料为主要原料加工而成的生活用品、工业用品的统称。

塑料的出现给人类带来了极大地便利,由于其成本低廉、抗腐蚀能力强、可塑性强、还可用于制备燃料油和燃料气,降低原油消耗等无可替代的优点,自发明之日起就广受欢迎,随着加工工艺的进步和技术的突破,塑料制品渗透进我们生活的方方面面,成为最重要的必需品。

塑料制品行业发展现状:

2011年,我国塑料制品业继续稳定发展,全年实现产品销售收入15583.74亿元,进口额187.14亿美元,出口额565.03亿美元。

2012年全年塑料制品累计产量达5781.86万吨,同比增长8.99%。

塑料制品行业前景趋势分析:

在“十二五”期间,我国塑料产业要推进产业结构优化升级,努力提高产业技术水平,使塑料制品总产量的年增长率为10%,2015年,预计塑料制品总产量可达到5000万吨。

前瞻网:2013-2017年中国塑料制品行业产销需求与投资预测分析报告,共十四章。

报告首先介绍了塑料制品的定义及分类,接着分析了国内外塑料制品行业发展状况,然后对工业统计数据进行了科学分析,并系统分析了细分产业及区域市场发展,随后对重点企业经营状况及设备、应用等方面进行了细致分析,最后预测了塑料制品行业的投资潜力与发展前景。

(复制转载请注明出处,否则后果自负!)。

我国塑料制品行业面临的问题及对策(doc 6页)

我国塑料制品行业面临的问题及对策(doc 6页)我国塑料制品行业面临的问题及对策近年来,我国塑料制品业发展迅速,整体水平与发达国家的差距正在缩小,但仍面临着原材料价格高位运行、塑料机械整体水平不高、部分企业缺乏自律、部分塑料制品标准滞后等问题。

专家建议应加强企业自主创新、促进节能环保、引导产业集群化发展,以此推动我国塑料制品业快速健康发展。

--塑料制品业发展迅速来广州参加2007中印塑料行业合作与发展高峰论坛的中国塑料加工工业协会会长廖正品,向记者介绍了目前我国塑料制品业发展的特点和趋势。

第一,塑料制品产量快速增长,主要经济指标大幅提升,规模以上企业迅速增加,产业集中度不断提升,产业结构逐渐向规模化、集约化方向发展。

2006年我国塑料工业克服了原料价格居高不下、市场竞争日趋激烈、盲目引进造成部分产品产能严重过剩等不利因素,规模以上企业的总产值、主营业务收入、利税总额和利润总额的增长均超过了20%,其中产量为2801.9万吨,比上年同期增长18.65%;总产值同比增长25%,主营业务收入同比增长23.96%,利润总额增幅达30.36%。

塑料制品业的总产值和出口额目前已分列我国轻工行业的第三位和第五位,成为国民经济的支柱产业之一。

我国塑料工业产业聚集趋势明显,规模以上企业数量增长迅速,产业结构逐渐向规模化、集约化方向调整。

国家统计局的统计显示,目前我国塑料行业有6万多家企业,规模以上企业数量从2000年到2005年年均增长13.5%,2006年达到12860家,比上年增长9.7%。

主营业务收入超过10亿元的企业有38家,超过20亿元的企业有15家,超过30亿元的企业有6家。

据广东省塑料工业协会理事长符岸介绍,2006年广东塑料制品总产量为680万吨,总产值超过1300亿元,均占全国的25%左右,居全国首位。

广东省85%以上的塑料企业和产值都集中在珠三角地区,该地区目前是我国塑料行业最密集的区域。

我国塑料制品业已形成了较为鲜明的地域特色:广东省以塑料管及附件、塑料包装箱及容器、日用塑料制品及其他塑料制品为主;浙江省以塑料薄膜、塑料人造革合成革为主;江苏省以泡沫塑料为主;山东省以农膜、塑料编织品为主;辽宁省以塑料型材为主,其产量均居全国首位。

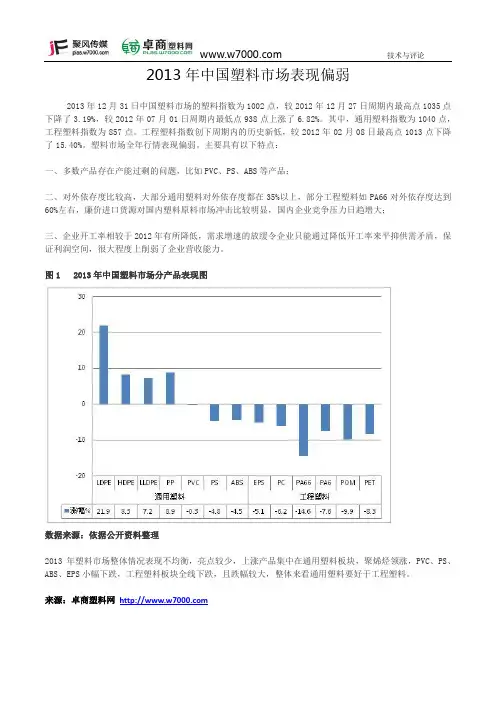

卓商塑料网_2013年中国塑料市场表现偏弱 国内塑料原料市场 工程塑料指数创下周期内的历史新低

2013年12月31日中国塑料市场的塑料指数为1002点,较2012年12月27日周期内最高点1035点下降了3.19%,较2012年07月01日周期内最低点938点上涨了6.82%。

其中,通用塑料指数为1040点,工程塑料指数为857点。

工程塑料指数创下周期内的历史新低,较2012年02月08日最高点1013点下降了15.40%。

塑料市场全年行情表现偏弱。

主要具有以下特点:

一、多数产品存在产能过剩的问题,比如PVC、PS、ABS等产品;

二、对外依存度比较高,大部分通用塑料对外依存度都在35%以上,部分工程塑料如PA66对外依存度达到60%左右,廉价进口货源对国内塑料原料市场冲击比较明显,国内企业竞争压力日趋增大;

三、企业开工率相较于2012年有所降低,需求增速的放缓令企业只能通过降低开工率来平抑供需矛盾,保证利润空间,很大程度上削弱了企业营收能力。

图1 2013年中国塑料市场分产品表现图

数据来源:依据公开资料整理

2013年塑料市场整体情况表现不均衡,亮点较少,上涨产品集中在通用塑料板块,聚烯烃领涨,PVC、PS、ABS、EPS小幅下跌,工程塑料板块全线下跌,且跌幅较大,整体来看通用塑料要好于工程塑料。

来源:卓商塑料网。

我国塑料制品行业面临的问题及对策(doc6)(1)

我国塑料制品行业面临的问题与对策近年来,我国塑料制品业开展迅速,整体水平与兴旺国家的差距正在缩小,但仍面临着原材料价格高位运行、塑料机械整体水平不高、局部企业缺乏自律、局部塑料制品标准滞后等问题。

专家建议应加强企业自主创新、促进节能环保、引导产业集群化开展,以此推动我国塑料制品业快速健康开展。

--塑料制品业开展迅速来##参加2007中印塑料行业合作与开展顶峰论坛的中国塑料加工工业协会会长廖正品,向记者介绍了目前我国塑料制品业开展的特点和趋势。

第一,塑料制品产量快速增长,主要经济指标大幅提升,规模以上企业迅速增加,产业集中度不断提升,产业结构逐渐向规模化、集约化方向开展。

2006年我国塑料工业克制了原料价格居高不下、市场竞争日趋激烈、盲目引进造成局部产品产能严重过剩等不利因素,规模以上企业的总产值、主营业务收入、利税总额和利润总额的增长均超过了20%,其中产量为2801.9万吨,比上年同期增长18.65%;总产值同比增长25%,主营业务收入同比增长23.96%,利润总额增幅达30.36%。

塑料制品业的总产值和出口额目前已分列我国轻工行业的第三位和第五位,成为国民经济的支柱产业之一。

我国塑料工业产业聚集趋势明显,规模以上企业数量增长迅速,产业结构逐渐向规模化、集约化方向调整。

国家统计局的统计显示,目前我国塑料行业有6万多家企业,规模以上企业数量从2000年到2005年年均增长13.5%,2006年达到12860家,比上年增长9.7%。

主营业务收入超过10亿元的企业有38家,超过20亿元的企业有15家,超过30亿元的企业有6家。

据##省塑料工业协会理事长符岸介绍,2006年##塑料制品总产量为680万吨,总产值超过1300亿元,均占全国的25%左右,居全国首位。

##省85%以上的塑料企业和产值都集中在珠三角地区,该地区目前是我国塑料行业最密集的区域。

我国塑料制品业已形成了较为鲜明的地域特色:##省以塑料管与附件、塑料包装箱与容器、日用塑料制品与其他塑料制品为主;##省以塑料薄膜、塑料人造革合成革为主;##省以泡沫塑料为主;##省以农膜、塑料编织品为主;##省以塑料型材为主,其产量均居全国首位。

国内塑料制品业情况调查与分析

国内塑料制品行业情况调查与分析一、2013年中国塑料制品行业数据据国家统计局统计数据显示,2013年塑料制品规模以上企业13699个,塑料制品产量6188.66万吨,同比增长8.02%,比2012年8.99%的增长回落了0.97个百分点。

其中,塑料薄膜产量为1089.3万吨;日用塑料制品产量为471.6万吨;塑料人造革、合成革产量为347万吨;纤维增强塑料制品产量259.86万吨;泡沫塑料产量为146.5万吨。

据海关数据统计:2013年中国塑料制品出口共计896.4万吨,同比增长5.3%,出口金额352.9亿美元,同比增长11.8%,出口平均单价为3937美元/吨,同比增长6.2%。

2013年塑料制品规模以上企业主营业务收入累计完成18686.44亿元,同比增长14.26%,增长幅度提高了2.47个百分点。

实现利税1676.75亿元,同比增长17.10%,增幅回落了0.02个百分点。

其中:利润总额为1123.18亿元,同比增长16.45%,增幅比2012年提高了0.51个百分点。

行业资产总计11701.68亿元,同比增长11.46%,增幅下降1.57%。

图表1 2013年中国塑料制品产量分省市统计数据来源:依据公开资料整理广东和浙江历来都是中国的塑料制造大省,2013年这两个省全年的塑料制品产量约占全国塑料制品产量的30%。

山东年产量接近500万吨,占全国总量比重的8.1%,进入塑料制造大省行列。

2013年我国塑料薄膜产量1089.3万吨占塑料制品总产量的17.6%,是塑料制品中产量增长较快的类别之一。

2013年前5大塑料薄膜生产省份浙江、广东、江苏、山东和河南总产量占全国塑料薄膜产量的68.8%,其中排名首位的浙江省占占全国总产量的31.3%。

这几年塑膜行业发展迅猛,2011年国内塑料薄膜总产量在843万吨,2012年总产量达到970万吨,增幅超过15%,2013年塑料薄膜总产量达1089万吨。

2013年塑料制品进出口情况分析

2013年塑料制品进出口情况分析根据海关总署的统计数据显示,2013年,作为具有出口导向型特征的塑料制品行业对外贸易显露回暖迹象。

2013年,全国塑料制品出口量为1508.55万吨,比上年同期增长了5.88%;出口额568.35亿美元,比上年同期增长了11.13%,出口增长回暖。

2013年塑料制品出口量约占同期全国塑料制品规模以上企业总产量的24.38%,显示境外出口市场对塑料制品增长的拉动依然重要。

由于国内需求持续减弱,同时,国内塑料制品产能相对过剩,生产基本满足国内需求,塑料制品进口增速依然低迷。

2013年,全国塑料制品进口量为181.64万吨,比上年同期增加了0.88%;进口额188.03亿美元,比上年同期增加了1.72%。

全国塑料制品进出口总值为756.37亿美元,比上年同期增长了8.64%,塑料制品进出口总值占轻工行业进出口总值的比重为11.07%;其中出口占10.18%,进口占15.03%。

2013年塑料制品贸易顺差为380.32亿美元,比上年同期增长了16.46%,其增速高于轻工行业贸易顺差增速5.11个百分点。

出口占进出口总值比重75.14%,比上年同期增加了2.3%;进口占进出口总值比重为24.86,比上年同期减少了6.36%。

2013年塑料制品进出口总值完成情况具体见表1:塑料分类产品的出口量值及与上年同比具体见表2、图1、图2:图1 2013年塑料分类产品出口量及与上年同比图2 2013年塑料分类产品出口额及与上年同比从表2和图1、图2中可以看出,2013年出口量呈下降趋势的是塑料人造革、合成革和塑料零件,其出口量分别为57.14万吨和4万吨,比上年同期分别下降了0.54%和4.17%。

出口额增长最低的是类别是塑料人造革、合成革和日用塑料,其出口额分别为27.56亿美元和159.68亿美元,比上年同期分别只增长了3.38%和4.44%。

出口量与出口额均保持两位数增长的有:①塑料单丝.条.杆.型材及异型,其出口量为17.08万吨,比上年同期增长了15.58%;其出口额为3.78亿美元,比上年同期增长了16.59%。

2013年塑料制品行业经济运行情况

2013年塑料制品行业经济运行情况

一、生产情况

2013年1-12月,我国塑料制品行业累计完成产量6188万吨,同比增长8%,其中,农用薄膜累计完成产量187.4万吨,同比增长13.6%;12月份当月我国塑料制品行业完成产量593.6万吨,同比增长5.1%,其中农用薄膜完成产量16.7万吨,同比下降2.3%。

二、销售情况

2013年1-12月,我国塑料制品行业累计完成出口交货值同比增长1.1%,累计产销率达97.9%;其中12月份当月完成出口交货值同比增长5%,当月产销率达98.3%。

三、经济效益情况

在经济效益方面,1-12月,全国规模以上塑料制品生产企业累计主营业务收入同比增长9.8%,实现利润总额同比增长6.2%,完成税金总额同比增长 1.3%。

其中塑料薄膜生产企业累计主营业务收入同比增长13.8%,实现利润总额同比增长23.4%,完成税金总额同比增长12.9%。

2013年前十个月国产塑料制品总产量5018.4万t

和管理方案 , 树脂行业竞争激烈 。 与国外 先进 水平 相 比, 我 国合成 树脂 工业 仍存 在一 定 差距 。新建 的合成树脂特大 型装 置很 多还要依靠引进技术 , 为生 产高端 产 品一些装 置还 必须购 买 国外 的催 化剂 ; 国内

一

塑 料托 盘取 代木 质托 盘成 为市 场新 宠

体 中得到广泛使用。

世界合成树脂工业 面临来 自中东低成本产 品的竞争 , 为

应对竞争 , 世 界大型树脂生产公 司正在将 资产 向低 成本 原料 的 中东地 区配置 , 建设 世界级 大规模生 产装置 , 充分利 用规

模效益 制及 优化

( 工程塑料 网)

目前 我 国销 售 额 为 2 0 0 0万 元 以上 的塑 料 加 工 企 业 约有 1 3 2 4 6家 , 生 产 塑料 产 品达 到 5 7 8 1 . 8 6万 t , 其 中约有 1 3 8 2 . 1 6万 t 塑料 产品用 于出 口, 总额约 4 9 0亿美元 。

预计 2 0 1 5年 我 国合成 树脂产 量 将达 6 4 0 0万 t

我 国合 成树 脂工业在国产化催化剂 、 工艺及装备开发等

方面取得令人瞩 目的成就 。

硬P V C不 含 或含 有 少量 的增 塑剂 , 有较 好 的拉 伸 、 弯

曲、 压 缩和冲击性能 , 可单独用作结构材料 。软 P V C含 有较 多的增塑剂 , 它的柔软性 、 断裂伸长率 、 耐寒性增加 , 但脆性 、 硬度 、 拉强度 降低 。纯 P VC的密度为 1 . 4 g / c m , 加入 了增

大。 据美 国当地一位塑料托盘生产商介绍 , 与其它材料相 比,

塑料 托盘质量 轻便 , 在运输过 程 中能减 少油 量消耗 , 从而 为

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、2013年中国塑料制品行业数据

据国家统计局统计数据显示,2013年塑料制品规模以上企业13699个,塑料制品产量6188.66万吨,同比增长8.02%,比2012年8.99%的增长回落了0.97个百分点。

其中,塑料薄膜产量为1089.3万吨;日用塑料制品产量为471.6万吨;塑料人造革、合成革产量为347万吨;纤维增强塑料制品产量259.86万吨;泡沫塑料产量为146.5万吨。

据海关数据统计:2013年中国塑料制品出口共计896.4万吨,同比增长5.3%,出口金额352.9亿美元,同比增长11.8%,出口平均单价为3937美元/吨,同比增长6.2%。

2013年塑料制品规模以上企业主营业务收入累计完成18686.44亿元,同比增长14.26%,增长幅度提高了2.47个百分点。

实现利税1676.75亿元,同比增长17.10%,增幅回落了0.02个百分点。

其中:利润总额为1123.18亿元,同比增长16.45%,增幅比2012年提高了0.51个百分点。

行业资产总计11701.68亿元,同比增长11.46%,增幅下降1.57%。

图表1 2013年中国塑料制品产量分省市统计

数据来源:依据公开资料整理

广东和浙江历来都是中国的塑料制造大省,2013年这两个省全年的塑料制品产量约占全国塑料制品产量的30%。

山东年产量接近500万吨,占全国总量比重的8.1%,进入塑料制造大省行列。

2013年我国塑料薄膜产量1089.3万吨占塑料制品总产量的17.6%,是塑料制品中产量增长较快的类别之一。

2013年前5大塑料薄膜生产省份浙江、广东、江苏、山东和河南总产量占全国塑料薄膜产量的68.8%,其中排名首位的浙江省占占全国总产量的31.3%。

这几年塑膜行业发展迅猛,2011年国内塑料薄膜总产

量在843万吨,2012年总产量达到970万吨,增幅超过15%,2013年塑料薄膜总产量达1089万吨。

快速扩产,令供求失衡的弊端日益显现。

目前农膜行业年产量超过500万吨,而实际需求量仅为产量的一半;再如包装行业产能最大的双向拉伸膜,BOPP及BOPET近几年产能均已翻番,扩张步伐仍在继续,导致膜厂普遍亏损,中小企业生存环境日益恶化。

在此背景下,塑膜行业将逐渐进行优胜劣汰,高端化、规模化及差异化将是未来膜厂发展方向。

2 塑料薄膜产量排名前十的省份

数据来源:依据公开资料整理

2013年,我国纤维增强塑料制品行业处于前几年高速增长后的相对需求平缓的阶段。

160家玻璃纤维增强热固性塑料制品生产企业总产量为259.9万吨,累计增长率-9.8%。

从各省市的

产量来看,产量排名第一的河南省增幅仅为1.91%,而排名第二、第三的河北省和内蒙古均有较大幅度的降低。

山东省、贵州、四川省虽然呈现了大幅度的同比上升,原因在于其基数偏低。

据国家统计局对392家规模以上玻璃纤维增强塑料制品生

产企业2013年的经济效益统计数据显示:主营业务收入721.6亿元,与去年同期716.5亿元相比增长0.7%;利润60.4亿元,同期增长4.6%;企业亏损面为12.0%,与去年12.7%减小了0.7%。

图3 纤维增强塑料制品产量排名前十的省份

数据来源:依据公开资料整理

2013年全年中国日用塑料制品总产量为471.6万吨,同比增长9.46%。

产量排名前三省份是广东、浙江和江苏,均维持了较为合理的增长。

四川、河南和山东日用塑料制品发展势头良好,

增幅均在20%以上。

另,云南、陕西虽然呈现出较高的增幅,但其基数偏低。

值得注意的是,在国内塑料加工企业结构中,中小企业占大多数,其中大部分以生产低端的塑料日用品为主,产品缺乏诱惑力和竞争力。

不少中低端企业陷于低价竞争的困境中,企业必须加快促进品质升级,走环保的可持续道路。

图4 日用塑料制品总产量排名前十的省份

数据来源:依据公开资料整理

二、2013年中国塑料制品行业呈现的特点:

1、“钱荒”之困:钱荒在2013年是个热门词汇。

塑料加工属于轻工业,生产企业数量较多,但单厂规模不大,在融资方面处于

弱势,钱荒造成很大一部分塑料加工企业流动资金紧缺,经营亏损加剧甚至倒闭。

就连实力雄厚、融资能力较强的上市公司也受到影响。

红宝丽、佛塑科技、国风塑业、双星新材、沧州明珠等企业经营业绩都有不同程度的下降,流动资金紧张、使用成本高、回收收益低也是其直接原因之一。

2、成本增加利润缩水、人民币升值出口受挫:人工成本、原材料价格、运输成本、电力成本、融资成本等各项成本上涨导致塑料制品行业企业利润大幅缩水,同时2013年人民币对美元的汇率更是屡创新高,影响企业出口利润进一步缩窄,特别是劳动密集型产品像塑料编织、日用塑料制品等出口企业主要依靠低成本优势赢得市场,产品附加值低,利润率低于3%,所受影响最大。

3、部分产品出现结构性、阶段性过剩:塑编行业、门窗异型材等低水平供给严重过剩,低水平同质化竞争激烈;管材、农膜行业产能过剩比较突出。

4、反倾销: 2013年我国贸易摩擦的形势并没有趋缓。

全年共有19个国家地区对中国发起了贸易救济调查,总共有92起,较2012年增长了17.9%,中国连续18年成为遭遇反倾销调查最多的国家。

2013年塑料制品行业反倾销案例更是时时出现,2013年11月13日,哥伦比亚决定对原产于中国的氯乙烯聚合物制塑料板征收为期3年的最终反倾销税。

2013年12月30日,巴西

决定对进口自中国的尼龙线征收334.78~2409.11美元/吨的反倾销税,征税期限5年。

5、发泡餐具解禁: 2013年2月份国家发改委发布第21号令,对“一次性发泡塑料餐具”予以解禁。

6、“二胎新政”玩具产业受益:新生儿的增加无疑是给中国婴儿塑料玩具市场开辟了一番新的田地,市场对婴儿塑料玩具的需求量将增高。

7、包装规模将超越美国:中国作为全球最重要的世界工厂,包装行业发展迅速,2013年包装行业总产值已达1.43万亿,塑料包装质轻、耐油、耐腐蚀性强,在包装产业中的比重越来越大,工业产值占30%以上。

预计到2015年塑料包装制品将达到946

万吨,这给塑料包装行业带来了巨大的发展机遇。

8、调结构转方式:目前国内塑料制品低端同质化严重,高端产品相对匮乏。

中国塑协在发布塑料加工业“十二五”规划基础上,提出了塑料加工业未来技术进步指导意见,尤其强调了要推动塑料加工业转变发展方式,优化结构调整,全面提高产业素质,实现向产业链和产品高端化发展的战略目标,塑料制品企业必须抓住转型机会,向高端化发展,才能在激烈的竞争中立于不败之地。

9、节能环保受重视:塑料工业发展的重要目标是打造绿色环保的塑料产业。

塑料加工业要更加注重生产、应用过程中的环境保护和节能减排。

同时加强新型环保材料研发,从源头降低产品消费后废弃率,鼓励、支持塑料循环利用产业发展,以提高废弃塑料回收再加工利用率,减少塑料废弃物对环境的污染。

10.相关标准滞后:中国塑料行业参与国际标准制订起步较晚,2010年才实现塑料国际标准制订零的突破,目前尚未完全与国际标准接轨。

欧盟作为准入要求最高的地区,近年来不断出台或执行更为严格的化学环境保护标准。

2011年7月20日起,欧盟进一步开始实施史上最严格的《欧盟玩具安全新指令》,大幅增加了限制和禁止邻苯二甲酸酯和特定重金属的种类。

一系列法规的出台抬高了我国塑料制品出口门槛,或引发国内塑料制品对上述国家出口受阻。